産業用ミキサー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

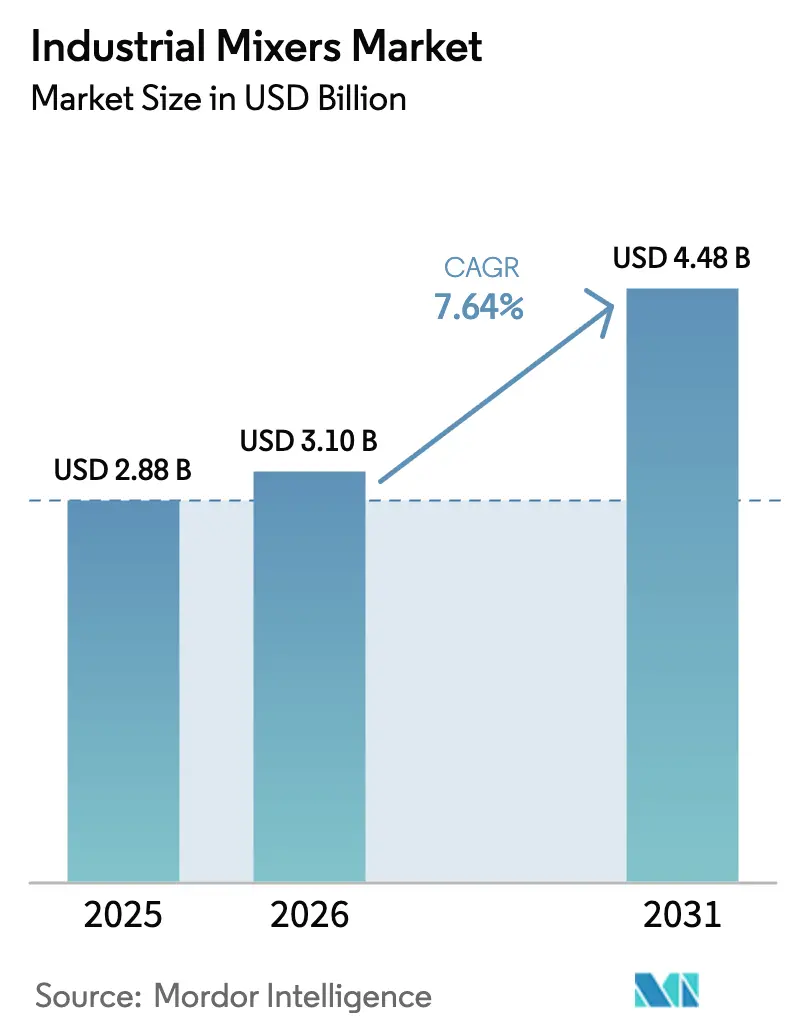

| 市場規模 (2026) | 3.1 十億米ドル |

| 市場規模 (2031) | 4.48 十億米ドル |

| 成長率 (2026 - 2031) | 7.64% CAGR |

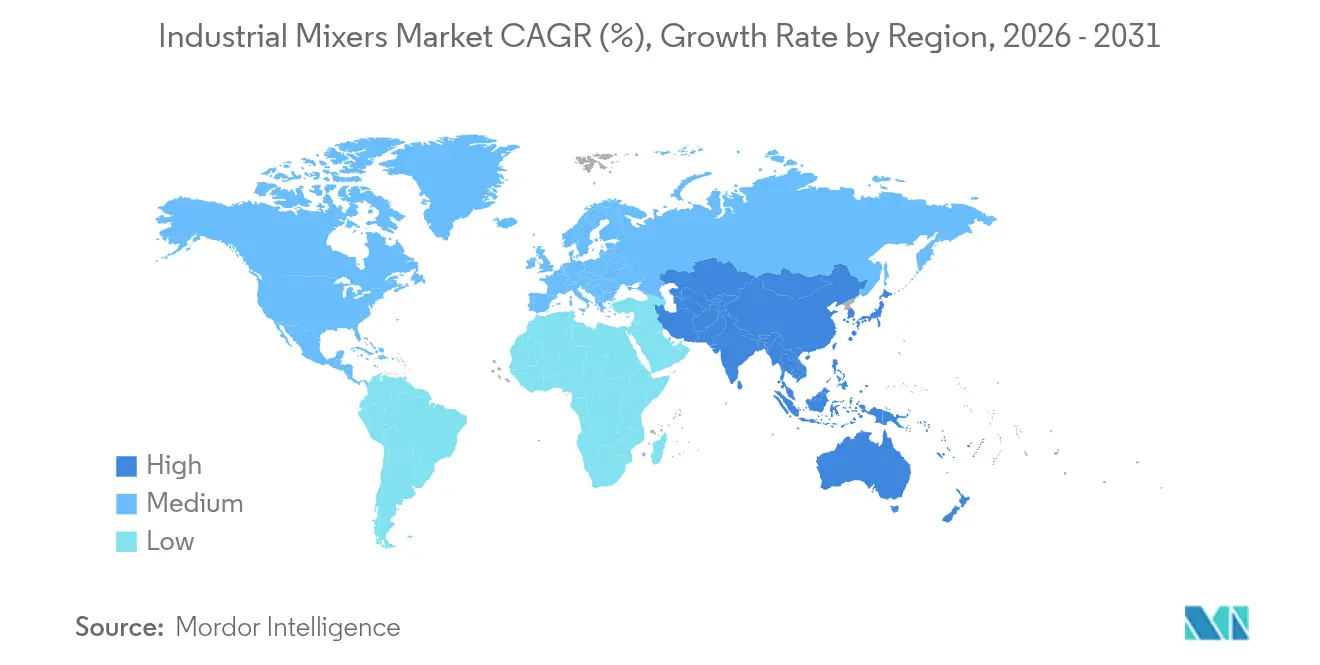

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

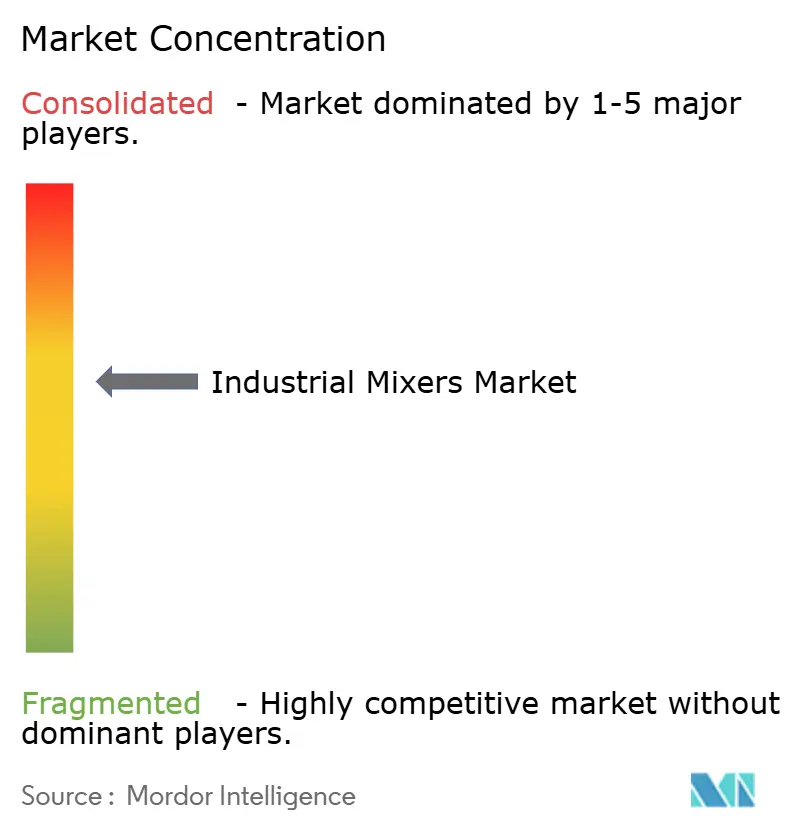

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用ミキサー市場分析

産業用ミキサー市場は、2025年の28億8,000万米ドルから2026年には31億米ドルへと成長し、2026年〜2031年の年平均成長率7.64%で2031年までに44億8,000万米ドルに達すると予測されています。食品および製薬処理における厳格な規制監督、エネルギー効率の高い高トルク駆動装置への需要拡大、ならびに廃水処理インフラの拡充が、産業用ミキサー市場の着実な成長を牽引する主要要因です。アジア太平洋地域における急速な都市化、ライフサイエンスにおける連続製造への移行、および予知保全を可能にするデジタルレトロフィットが普及をさらに押し広げています。ベンダー各社は、衛生的設計、インテリジェント制御システム、および設置時間を短縮しながらプロセスの信頼性を高めるモジュール式スキッドパッケージによって差別化を図っています。

主要レポートのポイント

- 製品タイプ別では、アジテーターが2025年の産業用ミキサー市場において35.85%の市場シェアを占め、高せん断ミキサーは2031年までに年平均成長率8.05%を記録すると予測されています。

- エンドユーザー産業別では、水・廃水処理セグメントが2025年の産業用ミキサー市場規模の23.05%を占め、製薬セグメントは2031年までの年平均成長率7.74%で最も急速な拡大が見込まれています。

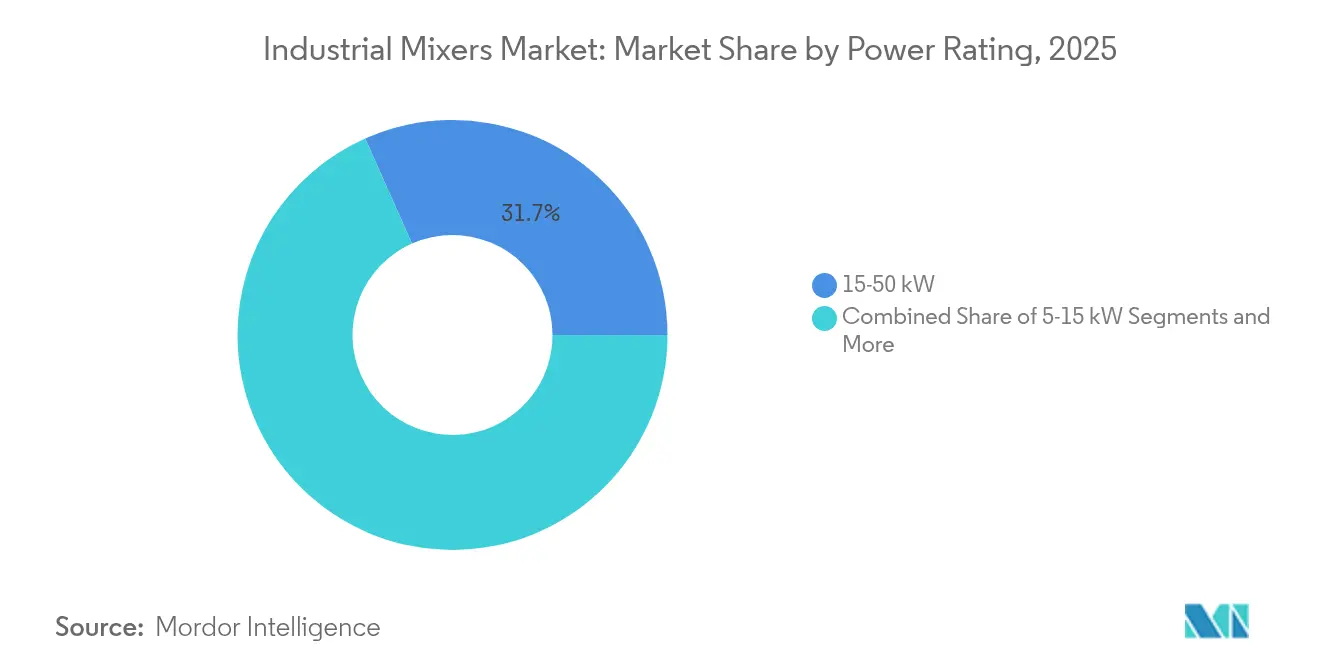

- 定格出力別では、15〜50 kWシステムが2025年の産業用ミキサー市場規模の31.65%を占めていますが、モジュール式加工へのトレンドに後押しされ、5 kW未満のユニットが年平均成長率7.86%で伸長しています。

- 地域別では、アジア太平洋地域が2025年の売上高の29.55%を獲得し、2031年までの年平均成長率8.18%で最高の成長率を達成すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の産業用ミキサー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 食品・製薬における衛生基準の厳格化 | +1.2% | 北米、欧州 | 中期(2〜4年) |

| エネルギー効率の高い高トルクモーターの採用 | +1.8% | 欧州、アジア太平洋 | 長期(4年以上) |

| 廃水リサイクル設備増設の急増 | +1.5% | アジア太平洋、中東・アフリカ | 中期(2〜4年) |

| 培養肉パイロット向けバイオリアクターのレトロフィット | +0.9% | 北米、欧州 | 長期(4年以上) |

| 電池グレード材料向けオンサイト化学ブレンディング | +1.1% | アジア太平洋、北米 | 中期(2〜4年) |

| 遠隔採掘キャンプ向けモジュール式「オンデマンドミキシング」スキッド | +0.9% | 資源豊富地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

食品・製薬における衛生基準の厳格化

食品グレードおよび製薬プラントは現在、EHEDG 2024改定およびFDA 21 CFR 110.35の要件を満たすために、電解研磨面、すき間のない溶接、および検証済みのクリーン・イン・プレース手順を規定しています。[1]出典:米国食品医薬品局、「FSMA最終規則:人食品のための予防的管理」、fda.gov 認証済みの衛生的設計を提供する設備サプライヤーはプレミアム価格を確保する一方、小規模製造業者はコンプライアンスコストの上昇に直面しています。製薬業界では、連続生産ラインが文書化された混合均一性に依存しており、優良製造基準監査のもとで検証された高せん断ミキサーおよび磁気駆動ミキサーの調達を促進しています。既存のアジテーターへのレトロフィットは検証に失敗することが多く、完全な機器交換が加速しています。このダイナミクスが競争上の参入障壁を強化し、衛生資産を中心とした長期サービス契約を確固たるものにしています。

エネルギー効率の高い高トルクモーターの採用

IE5シンクロナスリラクタンスモーターは、可変周波数ドライブと組み合わせることで、高粘度スラリーに必要なトルクを維持しながら、従来の誘導モーターと比較してミキサーのエネルギー消費を最大20%削減します。[2]出典:Siemens、「粉体とソフトウェアによる食品生産の革新」、siemens.com 規制により0.75 kW超ではすでにIE4最低効率が義務付けられており、インドおよびブラジルで審議中の類似規制がフリート更新を加速させる見込みです。プラントエンジニアはドライブをエッジアナリティクスと連携させ、低負荷フェーズ中に速度を低下させることでシール寿命を延ばし、産業用ミキサー市場全体の電力コストを削減しています。モーターとデジタル制御パネルをバンドルするベンダーはより高い利益率を実現し、データ駆動型のサービス収益を育成しています。

廃水リサイクル設備増設の急増

地方自治体および産業クラスターは、バイオマス活性を維持するために均一な攪拌に依存する水中曝気フィルター、膜型生物反応槽、および高度酸化システムを拡張しています。[3]出典:米国環境保護庁、「都市廃水」、epa.gov 中国の第14次五カ年計画は水インフラに1,400億米ドルを充当しており、インドのクリーン・ガンガー・プログラムも効率的な混合ソリューションに同様の重点を置いています。IE5モーターを搭載したエネルギー最適化済み水中ミキサーは、厳格な排出基準を満たしながら運営費を削減します。耐腐食性合金と予知保全パッケージを提供するサプライヤーは複数年のフレームワーク契約を確保し、水処理分野における産業用ミキサー市場の明るい見通しを支えています。

培養肉パイロット向けバイオリアクターのレトロフィット

培養肉企業は、長期培養ランにおける酸素移動を確保しながら動物細胞の生存率を維持する、穏やかな低せん断インペラーを必要としています。[4]出典:Nature Biotechnology、「培養肉生産のスケールアップ」、nature.com 米国および欧州のパイロットプラントは、汚染リスクを排除するためにガラスライニングバイオリアクターに磁気結合アジテーターを後付けしています。カスタマイズされた混合ヘッドはプレミアム価格を命じますが、プロジェクト総費用の一部に過ぎないため、急速な普及を促しています。バイオプロセスコンサルタントとミキサーOEMとのパートナーシップが技術移転を加速させ、より広範な産業用ミキサー市場内にニッチながら高成長のポケットを生み出しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 原材料価格の変動(ステンレス鋼、合金) | -0.8% | 世界、アジア太平洋ハブ | 短期(2年以内) |

| 代替インライン投与システムとの比較における高い設備投資 | -0.6% | 北米、欧州 | 中期(2〜4年) |

| 水素ハブ向けATEX / IECEx認証コストの上昇 | -0.4% | 欧州、北米 | 長期(4年以上) |

| 大口径アジテーター向け熟練オペレーターの不足 | -0.5% | 先進国市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動(ステンレス鋼、合金)

ニッケル価格が1メートルトン当たり16,500〜20,000米ドルの間で取引されたことにより、2024年にステンレス鋼価格が15〜20%変動し、ミキサー製造業者のマージンが圧迫されました。[5]出典:ロンドン金属取引所、「LMEニッケル」、lme.com ハステロイC-276などの特殊合金は、航空宇宙需要に関連した同様の価格急騰に見舞われ、OEMは長期フレーム契約を再交渉し、購入をヘッジせざるを得ませんでした。大手ベンダーはグローバル調達と在庫プーリングを活用してコストショックを緩衝していますが、地域の小規模製造業者はコスト増加を転嫁することに苦慮しており、産業用ミキサー業界における新規設備増設を抑制しています。インドネシアおよび米国へのサプライチェーン多様化は価格を安定させる可能性がありますが、設備価格に転嫁される高いベースラインコストをもたらします。

代替インライン投与システムとの比較における高い設備投資

スタティックミキサーおよび精密インライン投与スキッドは、連続プロセスラインにおける低粘度液体のブレンディングに対して、総所有コストを30〜40%低減します。連続製造を模索している製薬および特殊化学プラントは、専用混合容器を必要とせずシームレスに統合できるコンパクトなスタティックソリューションに傾く傾向があります。塗料、接着剤、およびミネラルスラリーなどのバッチ指向セクターは依然として撹拌槽を好む傾向があり、全面的な置き換えを制限しています。とはいえ、マージンの薄い産業における従来のアジテーターへの設備投資承認サイクルが鈍化し、産業用ミキサー市場の一部における短期的な成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:アジテーターが規模を維持、高せん断ミキサーが加速

アジテーターは2025年の産業用ミキサー市場において35.85%のシェアを占め、バルク化学、鉱物処理、および水処理業務における数十年にわたる実績データに支えられています。堅牢なフレームとモジュール式インペラーライブラリにより、100 m³を超える容器サイズを経済的にカスタマイズすることが可能です。アジテーター向けの産業用ミキサー市場規模は、交換サイクルがますます厳格化する衛生・エネルギー基準と一致するにつれて着実に成長すると予想されます。しかしながら、高せん断ミキサーはバイオテクノロジーおよび先端材料における乳化需要に牽引され、年平均成長率8.05%での成長が見込まれています。インラインローター・ステーター設計はミクロンレベルの粒子微細化を実現し、上流設備では対応できない連続湿式粉砕および予備分散タスクを支援します。サプライヤーはリアルタイムのトルクおよび温度センサーをデジタルツインに接続し、製薬業界などの規制を受けるセグメントにおけるスケールアップ精度を向上させ、検証時間を短縮しています。

デジタル統合はすべての製品ラインを変革しています。アジテーターベンダーはギアボックスハウジングおよびシャフトに振動センサーを組み込み、軸受寿命を予測するAIモデルに情報を提供しています。水中ミキサーメーカーは海水淡水化プラントにおける塩化物応力腐食割れに耐えながら重量を削減する複合材シュラウドでハウジングを再設計しています。通常エネルギー中立であるスタティックおよびジェットミキサーは、侵襲的なプローブなしに混合強度を検証できる差圧トランスミッターとともに出荷されるようになりました。全カテゴリーにわたって、IoTフレームワークは設備のみではなく稼働時間に対して課金するペイ・パー・ミックスサービスモデルを可能にし、産業用ミキサー市場内の継続的な収益源を拡大しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:水処理が支配、製薬が急増

地方自治体および産業向け水処理施設は2025年の売上高の23.05%を占め、活性汚泥を懸濁状態に維持するために高効率水中ミキサーを活用しています。中国、インド、および中東におけるプラントのアップグレードは、厳格な排出基準がWHO排水ガイドラインと一致するにつれて堅調な代替需要を維持しています。一方、製薬セグメントは現在規模が小さいものの、シンガポール、アイルランド、および米国に衛生的な高せん断ミキサーおよび磁気駆動ミキサーを利用するグリーンフィールドのバイオロジクス施設が設立されつつあることを反映し、年平均成長率7.74%で成長しています。産業用ミキサー市場シェアのリーダーは、FDA指導のもとで連続固形経口製剤プロトコルを満たす自動レシピ制御を備えたクリーンルーム対応スキッドを提供しています。

化学メーカーはリチウムイオン前駆体および再生可能ポリマーフィードストックの合成に耐腐食性ミキサーへの投資を継続する一方、食品・飲料メーカーはEHEDG規格に検証された衛生的アジテーターにアップグレードしています。採掘業では高高度のテーリングポンドで使用するための硬化シャフトと耐摩耗プレートを備えた堅牢なユニットが求められています。水素電解槽の給水コンディショニングやバイオ燃料発酵などのエネルギー用途は、設置基盤は小さいものの新たな領域を開拓しています。全体として、用途の多様性がセクター固有の低迷を緩衝し、産業用ミキサー市場の勢いを持続させています。

定格出力別:中級ユニットが優勢、5 kW未満システムが加速

15〜50 kW定格ミキサーは産業用ミキサー市場規模の31.65%を占め、10 m³〜100 m³の反応器容積においてトルク密度とエネルギー効率のバランスをとっています。セグメントのリーダーシップは、化学、パルプ・製紙、および廃水曝気槽セクターへの広範な普及に起因しています。IE5モーターと遊星ギアボックスを組み合わせることで高い信頼性を実現し、VFDが低負荷フェーズ中の動的ターンダウンを可能にしてシール寿命を延ばしています。シングルユース型バイオリアクター、コンテナ型食品混合ポッド、およびパイロットプラントが増加するにつれ、5 kW未満の設備が最速の年平均成長率7.86%を記録しています。これらのコンパクトなスキッドは事前キャリブレーション済みで出荷され、複数のレシピを扱うコントラクト開発製造業者にとって魅力的な、数週間ではなく数日単位でのコミッショニング時間の短縮を実現します。

中規模の5〜15 kW機器は、特殊コーティングやニュートラシューティカルの迅速な処方変更を支援し、パイロットスケールへ移行する研究室にも対応しています。50 kW超のシステムは通常、大型の晶析装置、テーリング増粘装置、および嫌気性消化槽を対象としており、単一ギアボックスの故障が数百万ドル規模の生産を停止させる可能性があるため、状態監視が重要となります。出力帯域全体にわたって、OEMはランタイムデータをクラウドダッシュボードにストリーミングするデジタルネームプレートを組み込み、産業用ミキサー市場全体での消費ベースのサービス契約とより精密なプロセスアナリティクスを可能にしています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋地域は世界売上高の29.55%を占め、政府主導の化学設備増設、製薬輸出の拡大、ならびに中国およびインドにおける積極的な都市廃水への支出を反映し、2031年までの年平均成長率8.18%が見込まれています。中国では、精製所のオフガス水素リサイクルがATEX準拠のジェットミキサーへの需要を生み出しており、大規模な膜型生物反応槽プロジェクトが高効率水中ユニットを指定しています。インドの医薬品原薬に関する生産連動インセンティブ制度はインラインの高せん断ミキサーへのアップグレードを促進し、東南アジアのパーム油川下クラスターは脱臭段階に特殊アジテーターを採用しています。地元製造によりコストは低下しますが、文書化された検証を要求するプレミアムティアでは国際的なOEMが優位を保っています。

北米は、ボストン、サンディエゴ、およびトロントのバイオテクノロジークラスターを中核とする大規模な設置ベースを有しています。連続バイオロジクス製造ラインにはシングルユース流路を備えた衛生的な高せん断ミキサーが必要とされ、シェールガス処理では原油脱塩のためのジェットミキサーが活用されています。厳格なFDAおよびEPAの規制がエネルギー効率の高い設計を支持する交換サイクルを促進しています。メキシコの化学・食品製造業は、リードタイムを最小化するニアショアサプライチェーンを活用して米国からモジュール式混合スキッドを輸入しています。米国インフレ抑制法のもとで資金援助されたデジタルレトロフィットは、産業用ミキサー市場内の既存フリート全体の予知保全モジュールへの投資を促進しています。

欧州はEUグリーンディールに導かれ、持続可能性と業務効率を重視しています。プラントはIE5モーター、磁気結合シール、および環境製品宣言のもとで認証された低炭素ステンレス合金を採用しています。ドイツおよびオランダのケミカルパークは、プラント全体のデジタルツインと統合できるミキサーを優先しています。水素電解ユニット向けのATEXおよびIECEx義務が認証コストを増加させる一方、堅牢な文書システムを持つ既存サプライヤーを保護しています。循環経済への取り組みがプラスチックリサイクル、嫌気性消化、および有機肥料製造向けのミキサー需要を拡大しています。これらのドライバーが総体として、欧州における産業用ミキサー市場に対してバランスが取れながらも技術集約的な見通しを促進しています。

競合状況

産業用ミキサー市場は引き続き中程度に断片化しています。SPX Flow、Sulzer、Alfa Laval、Xylem、およびGEA Groupが上位プレーヤーとして、広範なポートフォリオ、グローバルサービスネットワーク、および長年の顧客関係を基盤に市場を牽引しています。これらのリーダー各社はIoTゲートウェイとAI搭載アナリティクスを組み込み、シール摩耗とギアボックス疲労を予測し、クライアントのロックインを深める性能ベースのサービス契約をバンドルしています。SPX FlowとSiemensによる2025年のデジタルツインデモンストレーションは、仮想コミッショニングが新ラインの検証時間をいかに短縮するかを示しています。

地域の専門企業がアプリケーションギャップを埋めています。Philadelphia Mixing Solutionsは高酸性浸出タンク向けの耐腐食性インペラーを提供し、Silverson Machinesはサブミリメートルのローター・ステーター公差を持つ実験室用高せん断ユニットをリードしています。スタートアップ企業は細胞対応インペラーと耐摩耗コーティングを用いて培養肉およびリン酸鉄リチウム正極材製造をターゲットとしています。合併・買収は引き続き活発であり、Alfa Lavalの2024年のニッチ高せん断企業買収により製薬フットプリントが拡大し、Xylemの水中ミキサーへの7,500万米ドルの研究開発投資は廃水処理への戦略的な注力を示しています。競争上の成功は、深いプロセス知識、文書化された検証能力、および産業用ミキサー市場全体にわたってモジュール式でデジタル接続されたシステムを提供する能力にますます依存しています。

サプライチェーンのセキュリティと持続可能性が現在、調達プロセスを規定しています。鋳造品とギアボックスのデュアルソーシングおよびISO 14001認定プラントを持つベンダーが選定上の優位性を得ています。スコープ3排出量を文書化できない、またはライフエンドリサイクル計画を提供できない企業は、ESGスコアがファイナンスとバイヤーのショートリストに影響を与える産業用ミキサー業界における欧州入札から排除されるリスクがあります。その結果、グリーンスチール生産者やリサイクル合金鋳造所との提携が、マーケティング上の競争優位性を提供しています。

産業用ミキサー業界リーダー

SPX FLOW Inc.

Sulzer Ltd.

Alfa Laval AB

Xylem Inc.

GEA Group AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:SPX FlowとSiemensがシカゴのMxDセンターにおいてデジタルツインによる自律型混合タンクを発表し、リアルタイムAI最適化を披露しました。

- 2024年12月:Sulzerがシリーズ蒸留塔脱塩長を30%短縮しながら液滴分布を改善するSMV™スタティックミキサーシリーズを発表しました。

- 2024年11月:GEA Groupがドイツのミキサープラントの4,500万米ドル規模の拡張を完了し、製薬および食品クライアントにサービスを提供するための設備能力を40%向上させました。

- 2024年10月:Alfa Lavalが1億2,000万米ドルで高せん断技術企業を買収し、連続製薬ラインを対象とした独自インペラーを取得しました。

世界の産業用ミキサー市場レポートのスコープ

| アジテーター |

| 特殊ミキサー |

| 水中ミキサー |

| 高せん断ミキサー |

| スタティックミキサー |

| ジェットミキサー |

| その他の製品タイプ |

| 化学 |

| 水・廃水処理 |

| 食品・飲料 |

| 石油化学 |

| 製薬 |

| パルプ・製紙 |

| エネルギー(電力・再生可能エネルギー) |

| 鉱業・鉱物 |

| その他のプロセス産業 |

| 5 kW未満 |

| 5〜15 kW |

| 15〜50 kW |

| 50 kW超 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 製品タイプ別 | アジテーター | ||

| 特殊ミキサー | |||

| 水中ミキサー | |||

| 高せん断ミキサー | |||

| スタティックミキサー | |||

| ジェットミキサー | |||

| その他の製品タイプ | |||

| エンドユーザー産業別 | 化学 | ||

| 水・廃水処理 | |||

| 食品・飲料 | |||

| 石油化学 | |||

| 製薬 | |||

| パルプ・製紙 | |||

| エネルギー(電力・再生可能エネルギー) | |||

| 鉱業・鉱物 | |||

| その他のプロセス産業 | |||

| 定格出力別 | 5 kW未満 | ||

| 5〜15 kW | |||

| 15〜50 kW | |||

| 50 kW超 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2026年における産業用ミキサー市場の規模はどのくらいですか?

産業用ミキサー市場規模は2026年に30億1,000万米ドルに達しており、2031年まで年平均成長率7.64%で成長する見込みです。

最も急速に拡大している地域はどこですか?

アジア太平洋地域は化学、製薬、および水処理への投資を背景に年平均成長率8.18%で成長をリードしています。

現在の売上高においてどの製品カテゴリーがリードしていますか?

アジテーターはプロセス産業全体における汎用性と広範な設置ベースを背景に最大の35.85%の売上シェアを保持しています。

どのエンドユーザーセグメントが最も速く成長していますか?

製薬セグメントは連続製造とバイオロジクス生産の拡大に伴い、年平均成長率7.74%を記録する見込みです。

エネルギー効率規制が製品設計にどのような影響を与えていますか?

IE5モーターおよびVFD統合ドライブはEUおよび今後のグローバルな効率規制に沿って、ミキサーの電力消費を最大20%削減します。

最終更新日: