産業用AIソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

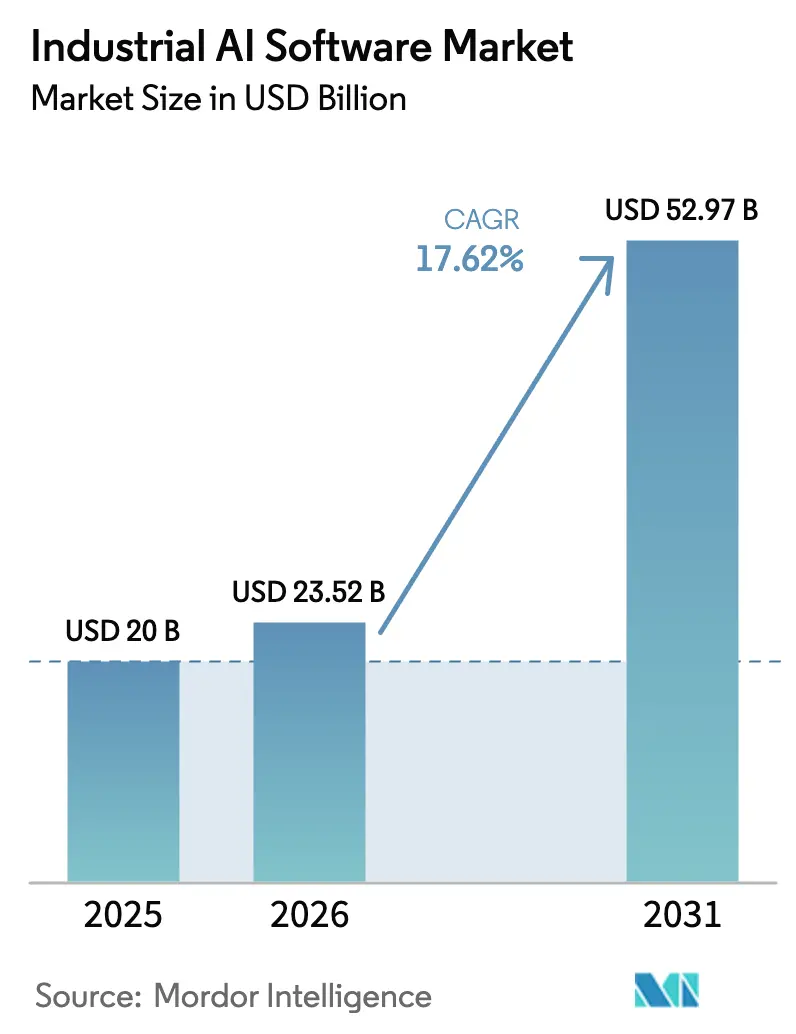

| 市場規模 (2026) | 23.52 十億米ドル |

| 市場規模 (2031) | 52.97 十億米ドル |

| 成長率 (2026 - 2031) | 17.62% CAGR |

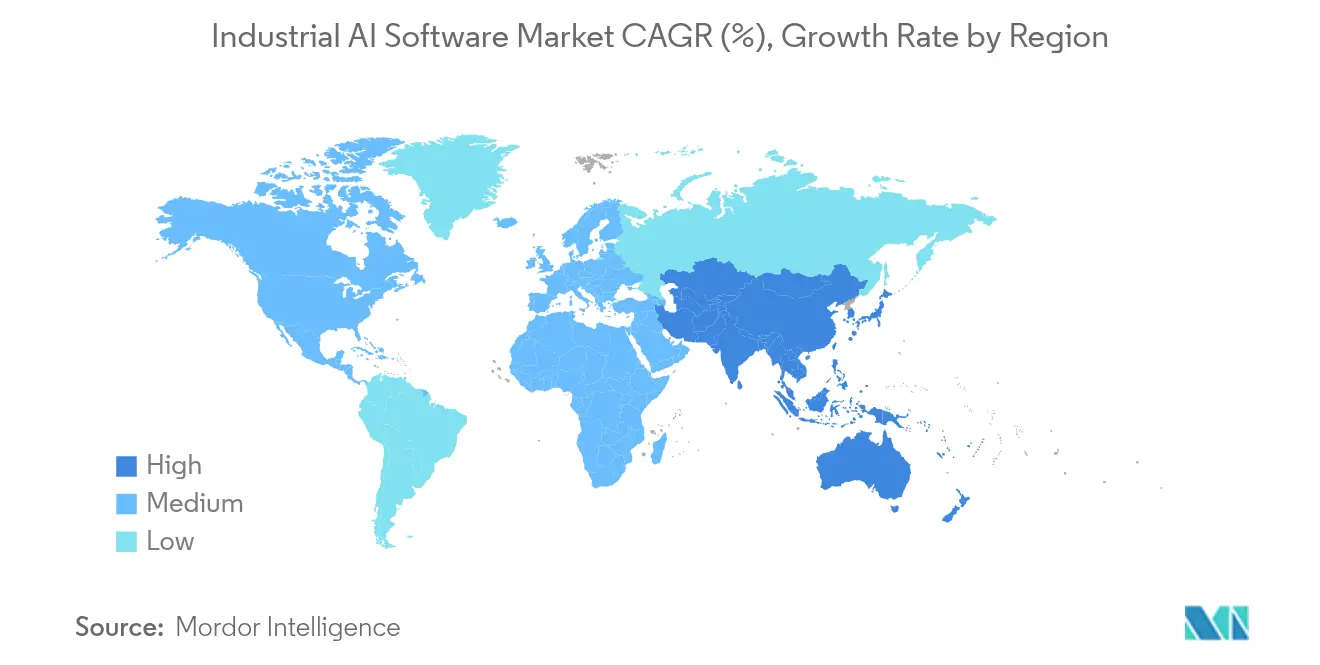

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

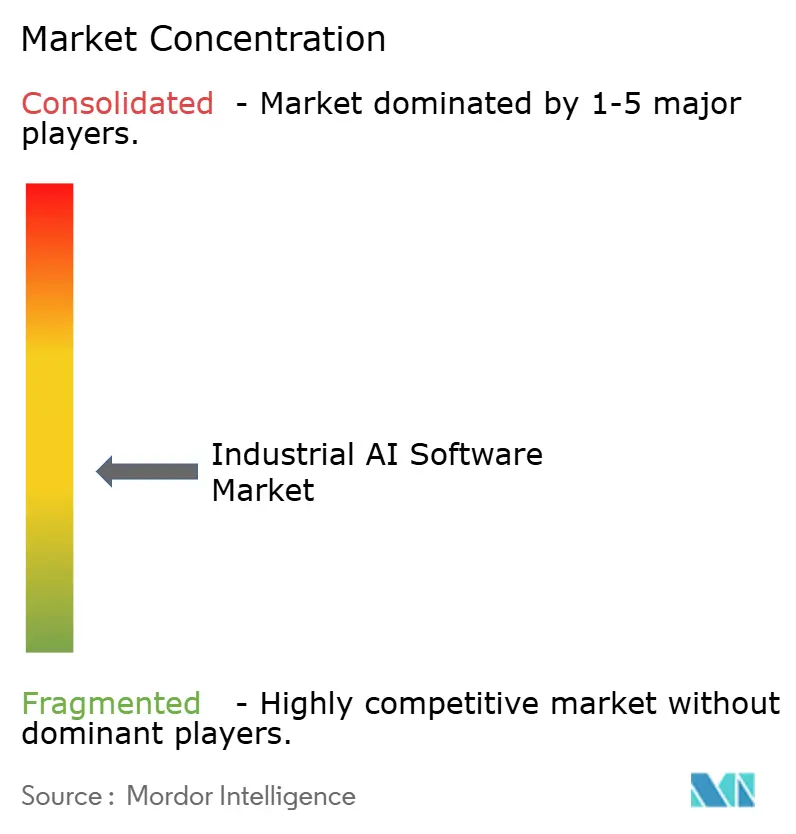

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用AIソフトウェア市場分析

2026年の産業用AIソフトウェア市場規模は230億5,200万米ドルと推定され、2025年の200億米ドルから成長しており、2031年の予測では529億7,000万米ドルとなり、2026〜2031年にかけて年間平均成長率17.62%で成長します。

このトラジェクトリは、工場フロアの運用技術と先進的な人工知能との急速な融合を反映しており、現在ではプロセス最適化からタッチレス文書処理まであらゆる領域を制御しています。ジェネレーティブAIの導入がこの変革を牽引しており、Siemensは稼働開始から数週間以内に納品書のタッチレス処理率90%を記録し、AIが手作業の負担を大幅に削減できることを示しました。[1]Roland Busch、「産業用AIがタッチレス処理を新たな高みへ押し上げる」、siemens.com ハイブリッドクラウドインフラへの広範な投資がスケーラビリティを強化する一方、ソブリンクラウドゾーンはデータ所在に関する懸念を緩和し、グローバル展開を加速させています。北米がリードを維持していますが、APACの製造業回廊が最も高い成長速度をもたらしており、これは主に日本のロボティクスエコシステムと中国の自動化投資の力によるものです。一方、EU AI法などの規制改革は説明可能なソリューションへの需要を高め、ベンダーが監査レベルの透明性レイヤーを追加するよう促しています。市場の競争はハイパースケーラー、自動化の大手企業、ニッチなスタートアップが予測分析とコンピュータビジョンの早期シェア獲得を競う中、中程度の水準を保っています。

主要レポートの要点

- 展開タイプ別では、クラウドベースソリューションが2025年の産業用AIソフトウェア市場シェアの60.58%をリードし、2031年まで年間平均成長率19.65%で拡大する見込みです。

- エンドユーザー産業別では、自動車・輸送が2025年の産業用AIソフトウェア市場規模の22.48%を占め、エネルギー・公益事業は2026〜2031年の間に年間平均成長率21.95%で成長する見通しです。

- アプリケーション別では、予知保全が2025年の産業用AIソフトウェア市場規模の20.12%を占め、予知保全セクターは2026〜2031年の間に年間平均成長率25.75%で成長する見通しです。

- 地域別では、北米が2025年の産業用AIソフトウェア市場規模の36.45%のシェアを占め、アジア太平洋は2031年まで年間平均成長率20.55%で前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル産業用AIソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響率(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 予知保全の導入によるダウンタイムの削減 | +4.2% | グローバル、北米・欧州での早期普及 | 中期(2〜4年) |

| 産業用ビッグデータストリームの増大 | +3.8% | グローバル、APACの製造業ハブ | 長期(4年以上) |

| 国家インダストリー4.0奨励プログラム | +3.1% | 欧州・APAC、北米へのスピルオーバー | 中期(2〜4年) |

| ジェネレーティブAIコパイロットによる労働力不足の緩和 | +4.5% | グローバル、先進国経済への深刻な影響 | 短期(2年以内) |

| カーボンアカウンティング規制(スコープ3) | +2.4% | 欧州・北米、APACへの拡大 | 長期(4年以上) |

| リアルタイム意思決定のためのエッジAI展開 | +2.7% | グローバル、資産集約型産業 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

予知保全の導入による計画外ダウンタイムの削減

工場は、カレンダーベースのルーティンからAI主導のルーティンへ切り替えた後、保全コストを25〜30%、設備故障を70〜75%削減しています。テネシー峡谷開発公社(Tennessee Valley Authority)はAI駆動のグリッド制御を活用することで、2か月間で4万件の顧客停電を回避し、資本集約型の公益事業においてコスト回避がいかに大規模に機能するかを証明しました。Boschのアンスバッハ工場は欠陥検出をエッジベースのビジョンAIに移行し、レイテンシーを低く抑えつつ検査員が付加価値の高い業務に集中できるようにしました。[2]Bosch Group、「AIビジョンシステムがアンスバッハでの欠陥検出を向上」、bosch.com 先進的なオペレーターがこれらの成果を重視するのは、計画外停止の1時間あたりのコストが5万米ドル以上に上る可能性があるためです。

産業用ビッグデータストリームの増大

単一の工場が1日あたりテラバイト規模のセンサー出力を生成するようになっており、機械学習モデルの育成に肥沃な土壌を提供しています。Ndustrialは122の工場で毎日1億件のデータポイントを処理しており、なぜデータインフラがAIパイプラインに供給するクラウドネイティブなデータレイクへと移行しつつあるかを示しています。しかし、命名規則の不統一やサイロ化されたヒストリアンがボトルネックとなっており、CIOがモデル精度を高め学習サイクルを短縮するセマンティックレイヤーへの投資を促しています。

国家インダストリー4.0奨励プログラム

ドイツの人工知能イノベーションパーク(Innovation Park Artificial Intelligence)と日本の地域AIサンドボックスはパイロットプロジェクトへの補助金を提供し、中小製造業者のリスクを低減しています。こうした共有テストベッドは学習曲線を加速させ、データ共有ルールを標準化し、サプライヤー階層全体にわたりポジティブなネットワーク効果を生み出しています。

ジェネレーティブAIコパイロットによるエンジニアリング労働力不足の緩和

退職する専門家は暗黙知を持ち去りますが、ジェネレーティブAIは数十年分のラダーロジックスクリプトを数秒で現代的なコードに変換することでこのギャップを補います。SiemensのIndustrial Copilotは現在TIA Portalに組み込まれており、PLCプログラミング時間を半減させます。同様に、ダイキン・日立のAIエージェントはHVAC障害を10秒以内に90%の精度で診断し、若手技術者の生産性を向上させています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGRへの影響率(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| データ主権とIP保護に関する懸念 | -2.8% | 欧州・APAC、規制のスピルオーバーはグローバルへ | 中期(2〜4年) |

| OT-AI統合人材の不足 | -2.1% | グローバル、先進国市場で深刻 | 長期(4年以上) |

| レガシー自動化インフラへのロックイン | -1.9% | 北米・欧州、老朽化した資産基盤 | 長期(4年以上) |

| GPUハードウェア供給の不安定性 | -1.4% | グローバル、エッジサイトへの集中的影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データ主権とIP保護に関する懸念

EU AI法は工場フロアのアルゴリズムの多くを高リスクに分類し、ローカルデータの保持と監査証跡を義務付けています。そのため、多国籍製造業者はソブリンクラウドを立ち上げており、Amazon Web ServicesはEUゾーン向けに78億ユーロを拠出し、ハイパースケールのAIサービスを引き続き活用しながら所在地規制を満たしています。独立した展開によりコストは増大しますが、企業はそれをコンプライアンス違反のペナルティと比較衡量しています。

OT-AI統合人材の不足

産業用AIは、レガシーPLCネットワークと最新のML(機械学習)フレームワークの両方を理解するという希少なハイブリッド人材を必要とします。Hitachiは5万人のスタッフをAI分野でスキルアップさせる計画を立てており、緊急な人材不足を浮き彫りにしています。こうしたクロスドメインの専門家なしには、AIパイロットが概念実証段階で停滞するリスクがあり、普及曲線を鈍化させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開タイプ別:クラウドの優位性が加速

クラウドベースソリューションは2025年の産業用AIソフトウェア市場シェアの60.58%を占め、スケーラブルな従量課金型プラットフォームへのワークロード集約が進む中、2031年まで最も強力なトラジェクトリとなる年間平均成長率19.65%を記録しました。クラウド展開における産業用AIソフトウェア市場規模は2031年までに355億4,000万米ドルに達すると予測されており、マルチテナント型セキュリティモデルへの信頼が高まっていることを反映しています。ハイブリッドアーキテクチャは、機密データセットを地域ノードで隔離しながら匿名化されたフィーチャーを中央モデル学習ハブに供給することで、主権に関する懸念をさらに緩和しています。

オンプレミスインストールは、決定論的レイテンシーと厳格な資産管理が求められる規制の厳しい業種において依然として不可欠です。Fortune 2000の製造業者はクラウドのアクティビティスパイクによる予測困難なエグレス料金を回避するためにオンサイトクラスターを保持することが多い一方、クラウドで使用されるものと同じコンテナ化されたスタックを通じてこれらのクラスターをオーケストレーションするケースが増えています。結果として、両展開アーキタイプは今や相互補完的な関係にあり、共食いではなく産業用AIソフトウェア市場全体における継続的な支出を促進しています。

注記: 全セグメントの詳細シェアはレポート購入後にご確認いただけます

エンドユーザー産業別:エネルギー転換が成長を牽引

エネルギー・公益事業は年間平均成長率21.95%で突出したパフォーマンスを示しており、自律型製油所トレインと自己修復型グリッドがパイロットから本格稼働へと移行しています。ENEOSとPreferred Networksは完全AIによる原油蒸留ユニットの自律運転を発表し、産業用AIが人間の介入なしに多変数プロセスを処理できることを証明しました。自動車・輸送は、自動運転および連続フロー組立ラインへの根強い投資により、産業用AIソフトウェア市場規模の22.48%で依然として収益トップの位置を維持しています。

電力公益事業者はピーク負荷スパイクを平滑化し熱効率を最適化するグリッド対応の強化学習モデルへ予算を投入しています。一方、航空宇宙、ヘルスケア、小売セクターはドメイン固有のコンピュータビジョンおよびサプライチェーンツールで需要を多様化し、産業用AIソフトウェア市場が単一の依存ではなく複数の産業経路から成長を享受できるようにしています。

注記: 全セグメントの詳細シェアはレポート購入後にご確認いただけます

アプリケーション別:予知保全が普及を牽引

予知保全はAI導入後にコスト削減30%・設備故障70%減という具体的な成果が実現されることから、最大の収益シェアを確保しています。これらの削減効果が検査、物流、安全分野へのさらなるAI展開を直接資金調達することで市場は恩恵を受けています。品質検査・ビジョンがこれに続き、人間の知覚を超えた表面異常を検出するGPUアクセラレーションカメラによって牽引されています。

プロセス最適化アプリケーションは、温度曲線、振動シグネチャ、収率の間に隠れた相関関係を発見する教師なし学習モデルを活用し、段階的かつ複合的な効率を実現しています。サプライチェーンおよび資産追跡は、AIが屋内RTLSシグナルとERPデータを融合させることでエンドツーエンドの材料可視性を実現し、勢いを増しています。新興の安全・コンプライアンス分析がさらなる高成長領域を形成しており、映像フィードを職場インシデントを抑制するプロアクティブな危険アラートに変換しています。

地域分析

北米は2025年の産業用AIソフトウェア市場規模の36.45%を担っており、これはベンダーと顧客の強固なエコシステムと深いクラウド浸透率によるものです。IBMは、製造業者が従来のITリフレッシュサイクルよりもコグニティブアップグレードを優先する中、2025年にジェネレーティブAI受注だけで60億米ドルを計上しました。MicrosoftはソフトウェアスタックにAIコパイロットを統合することで売上高が2,450億米ドルを超え、事前学習済みモデルで産業用開発者をサポートしています。

アジア太平洋は速度リーダーであり、2031年まで年間平均成長率20.55%で拡大しています。日本の工場はほぼゼロダウンタイムを実証するAI強化ロボティクスのパイロットを展開しており、中国の国家プログラムはスマート製造クラスターへの補助金を投入しています。地域のAI投資は2025年に34億米ドルに達する見通しで、2024年の約3倍となり、中国だけで160%の増加が政策主導の緊急性を示しています。

欧州はデータ主権に関する厳格さを背景に僅差で続いており、産業用AIソフトウェア市場はサプライヤーがプラットフォーム事業者に制御を渡すことなくテレメトリを共有できるGAIA-Xのような安全なデータスペースを軸に展開しています。中東、アフリカ、南米の動向は混在しながらも普及率は上昇しています。湾岸の産油国は製油所のスループット最適化にAIを採用しており、中南米の生産業者はレガシーのMES(製造実行システム)レイヤーを飛び越えてクラウドネイティブのAIスイートを直接採用し、成熟経済が直面する技術的負債を回避しています。

競争環境

産業用AIソフトウェア市場は、自動化の大手企業、クラウドハイパースケーラー、ディープテックスタートアップが早期の標準設定ポジション争いを繰り広げる中、中程度の集中度を示しています。SiemensはAltair Engineeringを106億米ドルで買収し、シミュレーションとAIガイドのデザインワークフローを統合することで、既存プレーヤーが急速なアルゴリズムの進化に対応するためにニッチなIPを取得する方法を示しました。IBMはHashiCorpに71億米ドルを投じ、産業用AI展開を支えるハイブリッドクラウドツールを強化しました。

スタートアップはペインポイントへの狭い集中によって差別化しており、コンピュータビジョン企業は既存のコンベアラインに組み込み可能なスマートカメラに欠陥検出モデルを搭載し、予測分析ベンダーは具体的なダウンタイム削減に連動した料金体系のサブスクリプションモデルを提供しています。パートナーシップもまた競争環境を彩っており、HoneywellはChevronと提携し、数十年にわたる精製ノウハウをリアルタイムでオペレーターを誘導するAI支援アラームに組み込んでいます。エッジ推論と継続学習に関する特許出願が急増しており、市場が安定する前に防御可能なマイクロニッチを確保しようとする競争が加速していることを示しています。

競争激化にもかかわらず、参入障壁は依然として存在しています。成功にはドメイン知識とIEC 62443セキュリティコンプライアンスなどの産業グレードの信頼性基準の両方が求められます。AIエンジンを確立されたSCADAコネクターやPLCライブラリと組み合わせたベンダーが容易な受け入れを得ており、プラットフォーム統合がアルゴリズムの洗練と同様に重要であることを示唆しています。

産業用AIソフトウェア産業のリーダー企業

IBM Corporation

Intel Corporation

Nvidia Corporation

Microsoft Corporation

Siemens AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:ダイキン工業と日立製作所がダイキンの堺工場において設備故障診断AIエージェントの試験運用を開始し、10秒以内に90%以上の精度を達成。

- 2025年5月:ENEOSとPreferred Networksが世界初のAIベースによる原油処理ユニットの自律運転を開始。

- 2025年4月:IBMが2025年第1四半期の売上高145億米ドルを報告し、AI関連受注が10億米ドルを超過。

- 2025年3月:SiemensがAI駆動シミュレーションの深化を目的としてAltair Engineeringを106億米ドルで買収完了。

グローバル産業用AIソフトウェア市場レポートの調査範囲

AIソフトウェアとは、学習、意思決定、問題解決などの高複雑度タスクを実行できるコンピュータプログラムです。AIソフトウェアは機械学習を用いて人間の知性をシミュレートし、これによりソフトウェアはより繊細かつ感度の高いタスクを完了できるようになります。企業はAIソフトウェアを活用してビジネス運営の効率化と新たな改善領域の発見を図っています。これにより人的資源の適正配分が実現し、個人はより戦略的で充実感のある業務に集中できます。

産業用AIソフトウェア市場は、タイプ別(クラウドベースおよびオンプレミス)、エンドユーザー産業別(自動車・輸送、ヘルスケア・ライフサイエンス、航空宇宙・防衛、エネルギー・公益事業、小売・消費財パッケージ品、その他エンドユーザー産業)、および地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)にセグメント化されています。市場規模および予測は、上記のすべてのセグメントについて米ドルの価値ベースで提供されています。

| クラウドベース |

| オンプレミス |

| 自動車・輸送 |

| 小売・CPG |

| ヘルスケア・ライフサイエンス |

| 航空宇宙・防衛 |

| エネルギー・公益事業 |

| その他産業 |

| 予知保全 |

| 品質検査・ビジョン |

| プロセス最適化 |

| サプライチェーンおよび資産追跡 |

| 安全・コンプライアンス分析 |

| 北米 |

| 南米 |

| 欧州 |

| アジア太平洋 |

| 中東・アフリカ |

| 展開タイプ別 | クラウドベース |

| オンプレミス | |

| エンドユーザー産業別 | 自動車・輸送 |

| 小売・CPG | |

| ヘルスケア・ライフサイエンス | |

| 航空宇宙・防衛 | |

| エネルギー・公益事業 | |

| その他産業 | |

| アプリケーション別 | 予知保全 |

| 品質検査・ビジョン | |

| プロセス最適化 | |

| サプライチェーンおよび資産追跡 | |

| 安全・コンプライアンス分析 | |

| 地域別 | 北米 |

| 南米 | |

| 欧州 | |

| アジア太平洋 | |

| 中東・アフリカ |

レポートで回答される主要設問

産業用AIソフトウェア市場の現在の規模はどれくらいですか?

産業用AIソフトウェア市場は2026年において230億5,200万米ドルと評価されています。

産業用AIソフトウェア市場はどのくらいの速さで成長しますか?

市場は年間平均成長率17.62%を記録し、2031年までに529億7,000万米ドルに達すると予測されています。

最も急速に成長する展開モデルはどれですか?

クラウドベース展開が収益と成長の両方でリードし、2031年まで年間平均成長率19.65%で拡大しています。

トップの成長ドライバーとなる産業セグメントはどれですか?

エネルギー・公益事業は、公益事業者がグリッドと精製の自動化を進める中、年間平均成長率21.95%でリードすると予測されています。

最も高い成長勢いを示す地域はどこですか?

アジア太平洋は日本・中国の製造業投資に支えられ、年間平均成長率20.55%という最強のペースを記録しています。

欧州における規制は普及にどのような影響を与えますか?

EU AI法は工場アプリケーションの多くを高リスクに分類し、ソブリンクラウドおよび説明可能なAIソリューションへの需要を促進しています。

最終更新日: