石油・ガス市場におけるAIの規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.28 十億米ドル |

| 市場規模 (2031) | 7.91 十億米ドル |

| 成長率 (2026 - 2031) | 13.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる石油・ガス市場におけるAI分析

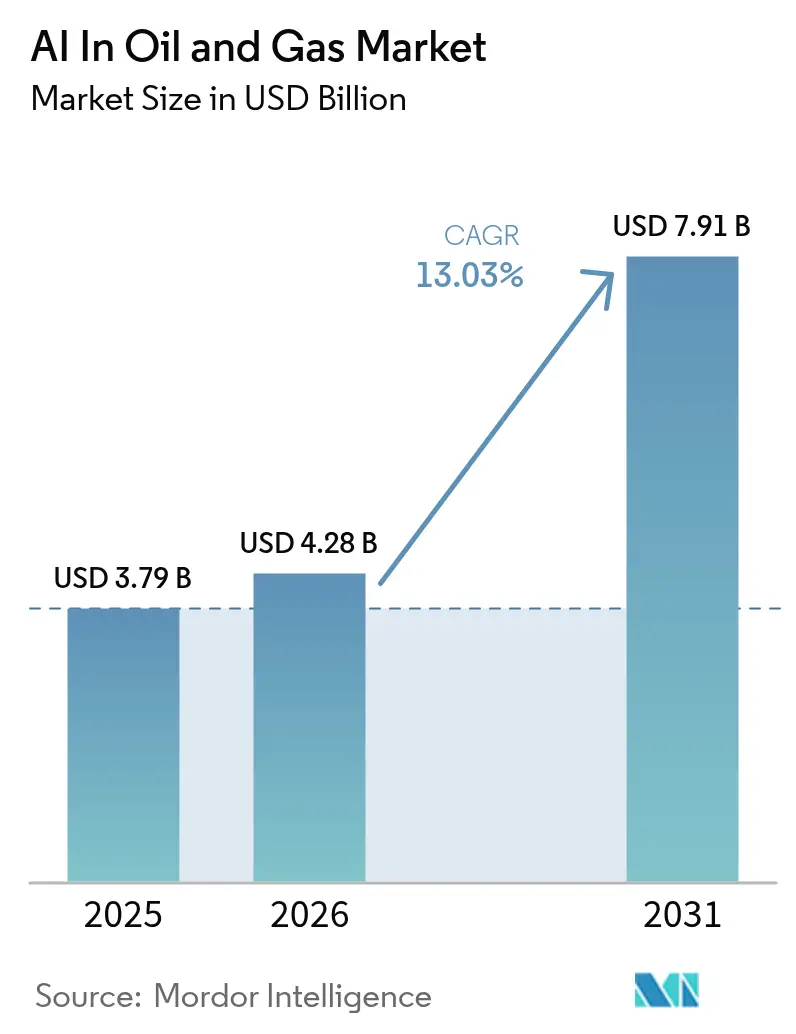

石油・ガス市場におけるAIは2025年に37億9,000万米ドルと評価され、2026年の42億8,000万米ドルから2031年には79億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは13.03%です。市場の成長は、エッジアナリティクスによるリアルタイムの水圧破砕制御、深海プロジェクトにおける乗組員の危険暴露を削減する自律掘削システム、および計画外のダウンタイムを抑制する予知保全プログラムによって推進されています。クラウドとエッジの融合はモデル展開サイクルを短縮しており、物理情報に基づくモデルは坑井配置精度を高める、より迅速な地下情報をもたらしています。油田サービス大手がAIを統合プラットフォームに組み込み、クラウドハイパースケーラーがエネルギー特化型ツールセットを展開するにつれ、競争活動が活発化しています。資本集約的なプラットフォーム展開と、ドメイン知識を持つデータサイエンティストの人材不足が近期の導入を抑制しているものの、メタンリーク検出に関するESG要件の高まりが需要拡大の余地をもたらしています。

主要レポートの要点

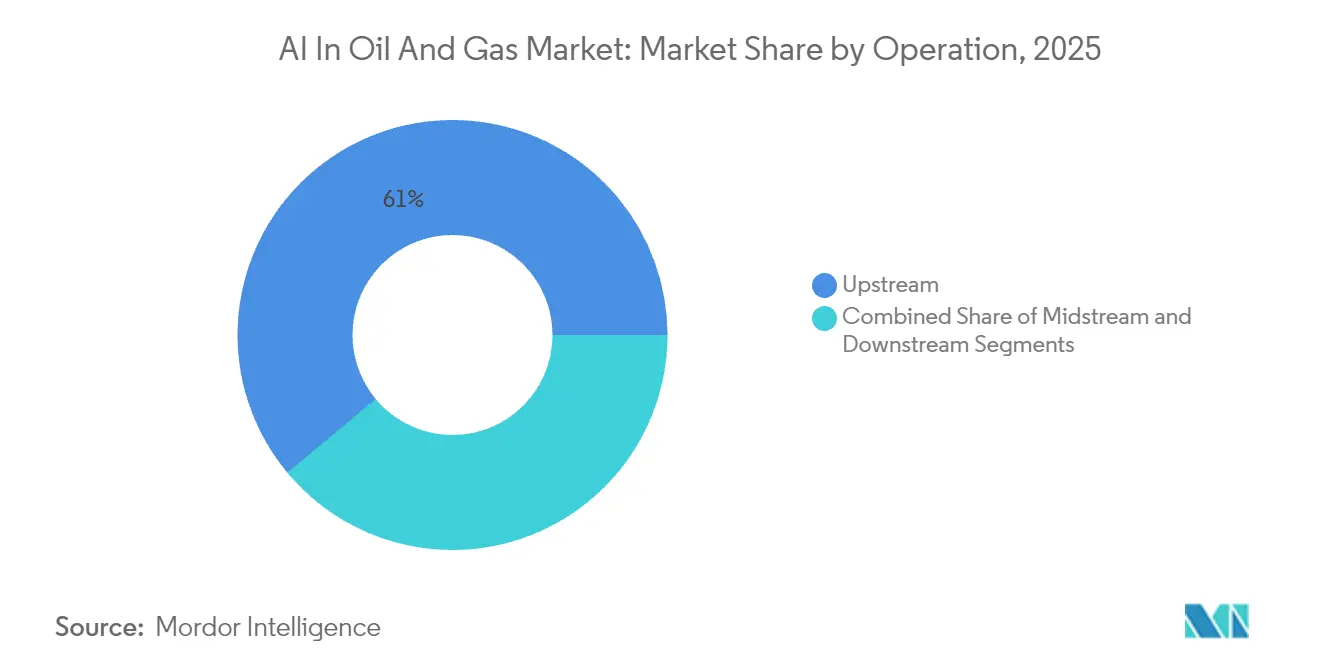

- 操業別では、2025年における石油・ガス市場のAIシェアの61.05%を上流部門が占め、下流部門は2031年にかけてCAGR 14.12%で拡大しています。

- ソリューションタイプ別では、2025年の石油・ガス市場におけるAIの規模の65.80%をサービスが占めていますが、プラットフォーム収益はCAGR 13.74%で増加しています。

- 資産所在地別では、2025年の石油・ガス市場におけるAIの規模の63.10%を陸上操業が占めており、洋上活動はCAGR 13.85%で最も速く成長しています。

- アプリケーション別では、2025年の石油・ガス市場におけるAIシェアの37.60%を予知保全が占めており、HSEコンプライアンスは2031年にかけてCAGR 14.34%で進展する見込みです。

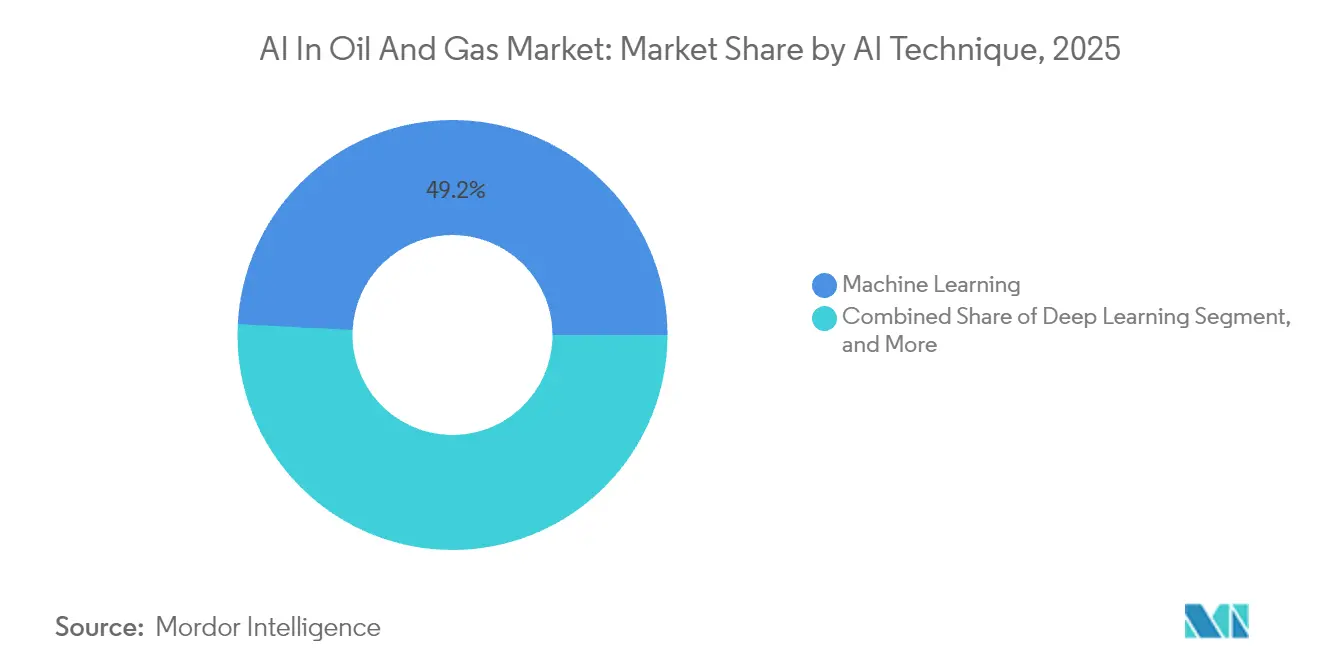

- AI技術別では、機械学習アプローチが2025年の石油・ガス市場におけるAI収益の49.20%をリードしているものの、深層学習手法はCAGR 14.68%を記録すると予測されています。

- 展開モード別では、2025年の石油・ガス市場におけるAIのオンプレミスソリューションが56.50%のシェアで主導しており、エッジ設置はCAGR 14.15%が見込まれています。

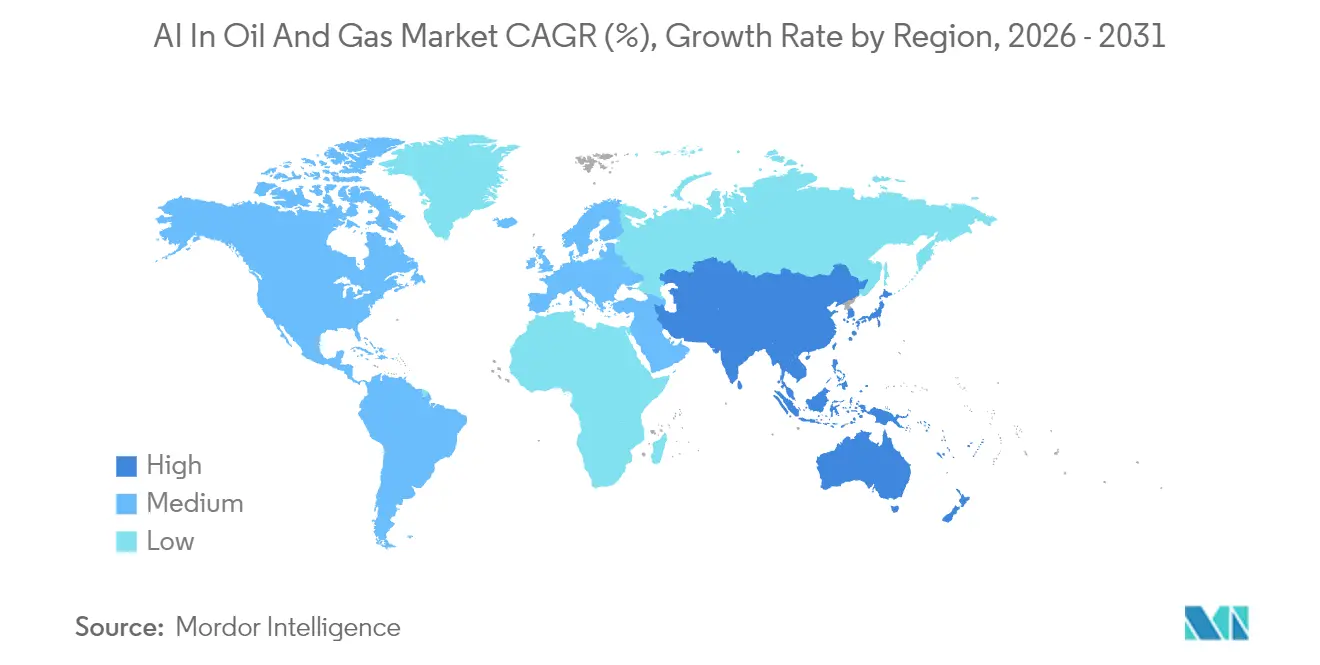

- 地域別では、北米が2025年の石油・ガス市場におけるAI収益の35.95%を占めており、アジア太平洋地域は2026年から2031年にかけてCAGR 14.41%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

石油・ガス市場におけるグローバルAIのトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(おおよその割合) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 複雑な地下ビッグデータ処理 | +3.2% | 北米、中東、グローバル | 中期(2~4年) |

| 価格変動における採掘コスト削減圧力 | +2.8% | 北米シェール、グローバル | 短期(2年以内) |

| 予知保全によるダウンタイム削減 | +2.1% | 欧州、北米、グローバル | 中期(2~4年) |

| フラク最適化のための光ファイバーセンサーAI | +1.9% | 北米、新興中東非在来型資源 | 短期(2年以内) |

| ESG義務に向けたメタンリークAIモニタリング | +1.7% | 米国、欧州連合、グローバル | 長期(4年以上) |

| 自律型AI深海掘削システム | +1.3% | メキシコ湾、北海、ブラジル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

複雑な地下ビッグデータ処理能力

主要オペレーターにおける1,500ペタバイトを超える地震データアーカイブは、数十年分の掘削、岩石物性、生産データを数時間以内に解析できるAIアクセラレーターを必要とし、手動手法と比較して掘削位置精度を70%向上させています。ADNOCのENERGYaiエージェントは、自律的な地震解析により地質モデルの構築時間を75%短縮し、貯留層エンジニアが数分で複数の水圧破砕クラスターシナリオをテストできるようにしました。[1]Carrington Malin、「ADNOCとAICがENERGYaiを発表、初の自律型AIソリューション」、Middle East AI News、middleeastainews.com 物理情報に基づくニューラルネットワークと過去の坑井データの融合により、非在来型プレイ全体でより迅速な履歴マッチングが可能となり、大規模パッド開発における資本効率指標を直接改善しています。

価格変動における採掘コスト削減圧力

価格変動はマージンを圧迫し続けており、オペレーターはAIガイド型自動化による掘削コスト25~50%削減を追求しています。Nabors Industriesは自動掘削制御の導入後、掘進速度が30%向上したと報告しており、統合型生産最適化ソフトウェアはパーミアン資産の意思決定サイクル時間を数日から数時間に短縮しました。[2]Blake Wright、「AIが到来し、油田での予知保全を支援している」、石油技術誌、jpt.spe.org Tachyusは強化学習アルゴリズムを使用してロッドポンプパラメーターを動的に調整することで、人工リフト効率において顕著な改善を報告しました。成熟した油田のオペレーターは、経済的な寿命を延ばすためにAI支援採収を不可欠と見なすようになっています。

予知保全によるダウンタイム削減

計画外の停止は業界に年間約500億米ドルのコストをもたらしており、この課題は現在、IoTセンサーストリームとエッジアナリティクスを組み合わせたAIベースの状態監視プラットフォームによって対処されています。Shellの例外ベースの監視は設備の信頼性を向上させており、Wood PLCのmaint.AIはダウンタイムの10%削減と保全コストの20~40%削減を目標としています。洋上ユニットは、ヘリコプターによる乗組員のアクセスが限られており、修理の遅延が安全上および環境上のリスクをもたらすため、特に大きなメリットを享受しています。

リアルタイムのフラク最適化のための光ファイバーセンサー+AI

分散音響センシングと機械学習モデルを組み合わせることで、破砕伝播シグネチャーをリアルタイムで解釈し、回収率を15~20%向上させるポンプレートとプロパント投入スケジュールの調整を導くことが可能になりました。エッジ処理により遅延をミリ秒レベルに抑え、単一のフラクジョブ中に中間段階の設計調整を可能にしています。過去のコンプリーションデータに対する継続的なモデル再学習は予測精度を向上させ、水使用量を削減し、バレルあたりの採掘コストを低下させています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(おおよその割合) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AIプラットフォームの高い初期設備投資 | −2.1% | 世界中の中小規模オペレーター | 短期(2年以内) |

| 石油・ガス分野に精通したデータサイエンティストの不足 | −1.8% | 発展途上地域、グローバル | 中期(2~4年) |

| 洋上エッジレイヤーのサイバーリスク | −1.2% | 世界中の洋上資産 | 中期(2~4年) |

| レガシーSCADAの相互運用性のギャップ | −0.9% | 成熟油田、グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIプラットフォームの高い初期設備投資

エンタープライズ規模の展開は、コンピュートクラスター、データレイク、および専門ライセンスに対して数百万ドル規模の費用がかかることが多く、中小独立系企業がフルスタックソリューションの採用を躊躇させています。データ最新化プロジェクトは、サイロ化されたSCADAおよびヒストリアンシステムを分析前に統合しなければならないため、コストが倍増することが多いです。Azure Data Manager for Energyのようなクラウドネイティブのサービスはオペレーターに従量課金型の代替手段を提供していますが、データ主権とレイテンシーの懸念から、多くのクリティカルなワークロードはオンプレミスに留まっています。[3]「Azure Data Manager for Energy—OSDUデータプラットフォーム」、Microsoft、azure.microsoft.com

石油・ガス分野に精通したデータサイエンティストの不足

貯留層エンジニアの15%のみが積極的に機械学習手法を適用しており、人材基盤が狭いことを示しています。Aramcoによる6,000人のAI開発者の社内研修や同様の大学との連携は、共同スキルアップ育成プログラムへの関心の高まりを示しています。人材不足はプロジェクトのタイムラインを延ばし、コンサルティングコストを増加させ、AI普及の構造的な障壁となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

操業別:上流の優位性が市場リーダーシップを牽引

上流活動は2025年における石油・ガス市場のAI規模の61.05%を占めており、これは高度なアナリティクスを必要とする地震解釈、掘削自動化、および生産最適化ワークフローによるものです。これらのユースケースは、坑井配置とコンプリーション設計を改善するために岩石物性、地質力学、掘削パラメーターを統合できるパターン認識モデルを必要とします。非在来型貯留層が普及するにつれ、上流オペレーターはパッド開発全体でAI対応ワークフローのスケールアップを続けており、石油・ガス市場におけるAIでのシェアリーダーシップを確固たるものにしています。

一方、下流操業は、製油所が燃料ブレンディングのモデル予測制御やリアルタイム品質保証のための仮想センサーを採用するにつれ、2031年にかけて最も速いCAGR 14.12%を記録すると予測されています。生成AI搭載の文書処理は規制報告サイクルを短縮しており、コンピュータービジョンアルゴリズムは蒸留塔内の腐食ホットスポットを追跡するようになっています。この軌跡は、探鉱・生産を超えたAIの民主化が進んでいることを示しており、石油・ガス産業のAIにおけるバリューチェーン全体にわたる統合最適化へのシフトを反映しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に確認可能

ソリューションタイプ別:サービスがリードしながらもプラットフォームが加速

2025年における石油・ガス市場のAI収益の65.80%をサービスが占めており、資産固有の制約に合わせてモデルを調整するためにドメイン専門家を好むオペレーターの傾向が示されています。アドバイザリー、データエンジニアリング、およびモデルメンテナンス契約が、企業が継続的改善ループに向けて反復するにつれて、サービス収益の根幹を形成しています。

ただし、統合プラットフォームは、オペレーターがデータ取り込み、モデル管理、アプリケーションオーケストレーションを標準化しようとするにつれ、CAGR 13.74%で拡大しています。SLBのLumiとBaker HughesのCordant™スイートは、大規模言語モデル、コンピュータービジョンパイプライン、および物理情報に基づくシミュレーターを組み込んだマルチドメイン環境の典型です。このトレンドは、労働集約的な展開から企業全体でスケールする設定可能なプラットフォームへの将来的な移行を示唆しており、石油・ガス市場におけるAIの重要な変曲点となっています。

資産所在地別:陸上操業がリードし、洋上が加速

陸上サイトは、モバイルリグ、パッド掘削、および堅牢な4G/5Gカバレッジがセンサー展開を簡素化する北米のシェール盆地により、2025年収益の63.10%を占めました。相対的なアクセスのしやすさにより、坑井最適化モデルの迅速な反復と継続的な生産監視ループが可能となり、デジタルプログラムへの強固なキャッシュフロー創出と再投資を支えています。

洋上設備は現在のシェアでは小さいものの、自律型ロボティクスとリモート操業センターが乗組員交代コストと安全リスクを軽減するにつれ、CAGR 13.85%を記録すると予測されています。TotalEnergiesの遠隔操作ロボットとSLBのAI強化型深海掘削契約は、遅延に敏感なエッジノードが海底BOPの近くで制御ロジックを実行する需要ドライバーを示しています。その結果、高付加価値の洋上ユースケースの幅が広がり、石油・ガス市場におけるAIの成長見通しを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に確認可能

アプリケーション別:予知保全が主導し、HSEコンプライアンスが加速

予知保全は2025年支出の37.60%を占めており、タービン、コンプレッサー、およびPCPモニタリングにおける明確な投資対効果(ROI)に支えられています。オペレーターは異常検知モデルを活用してオーバーホールウィンドウを物流スケジュールに合わせ、洋上FPSO(浮体式生産貯蔵積出設備)キャンペーンにおける材料費の節約を実現しています。この実践は石油・ガス市場におけるAI全体でデジタルプログラムの基盤であり続けています。

HSEコンプライアンスは、メタンリーク監視、コンピュータービジョンによるPPEチェック、および疲労検知ウェアラブルが規制上の注目を集めるにつれ、最も速いCAGR 14.34%をもたらすと予測されています。米国のメタン排出者は、新しいEPA規則の下で継続的なモニタリングを展開しなければならず、コンピュータービジョンシステムは強化されたYOLO V8ネットワークを使用してサブ秒レイテンシーで安全上重要なバルブ位置を追跡するようになっています。この上昇は、外部義務が効率向上を超えてAIプログラムの予算枠を解放し、石油・ガス産業のAIの価値提案を拡大できることを示しています。

AI技術別:機械学習がリードし、深層学習が加速

機械学習アルゴリズムは2025年支出の49.20%を生み出しており、設備・生産アナリティクスを支配する時系列回帰、クラスタリング、および分類タスクにおける成熟度を反映しています。勾配ブースティングモデルとランダムフォレストモデルは、構造化されたSCADAデータセットの主力であり、ほとんどの商業的な予知保全サービスに組み込まれています。

ただし、深層学習ネットワークは、ビジョンベースのバルブモニタリング、文書抽出のための大規模言語モデル、およびトランスフォーマーベースの地震解釈を通じて、CAGR 14.68%の上昇軌道にあります。ADNOCの700億パラメーターの地震エージェントは、ドメイン固有のコンテキストにおけるファウンデーションモデルのスケーラビリティを検証しています。統合されたMLOpsフレームワーク内での従来型技術とニューラル技術の融合は、石油・ガス市場におけるAIの成熟フェーズを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に確認可能

展開モード別:オンプレミスが主導し、エッジコンピューティングが急増

オンプレミスアーキテクチャは、機密性の高い貯留層・生産データに対するオペレーターの管理と、ローカルハードウェアで実現可能な確定的なパフォーマンス保証により、2025年に56.50%のシェアを維持しました。4D地震インバージョンなどの高帯域幅イメージングワークロードは、ペタバイト規模のストアへのレイテンシーが最小化されるオペレーターのデータセンターで引き続き処理されています。

エッジコンピューティングは、堅牢化されたデバイスが掘削船、無人プラットフォーム、および接続が断続的な孤立したガスプラントでモデルを実行するにつれ、CAGR 14.15%で急増すると予測されています。Sensiaのオイルフィールド対応エッジユニットは、低消費電力推論のためにゼロトラストセキュリティレイヤーとFPGAアクセラレーターを統合しています。クラウドで学習をフェデレーションし、エッジで推論を行うハイブリッドパターンは、石油・ガス市場におけるAI全体で展開経済を再形成し、主流となる準備が整っています。

地域分析

北米は2025年収益の35.95%を占めており、豊富なシェール開発と自動化リグ、予知保全スイート、およびメタンリークアナリティクスの幅広い導入に支えられています。ExxonMobil、Chevron、Pioneer Natural Resourcesなどの企業は、成熟した光ファイバーと5Gバックボーンに支えられて、ペタバイト規模でクラウドネイティブな地下ワークフローを運用しています。インフラ近代化に向けた政府刺激策はデジタル導入をさらに支え、活発なスタートアップエコシステムが石油・ガス市場におけるAIのツール開発を加速しています。

欧州は技術的に高度ながらも小さなシェアを維持しており、北海のオペレーターは洋上ロボティクスとCCS監視に注力しています。炭素強度とメタン排出量に関する規制は、特にノルウェーとオランダにおいて、AI対応の環境コンプライアンスを推進しています。OSDUのようなオープンデータ標準に関する分野横断的な協力は相互運用性を促進し、設備間の統合の摩擦を低減しています。

アジア太平洋地域は、インド、インドネシア、中国における上流投資に牽引されて、最も速い成長地域としてCAGR 14.41%となっています。PTTEPの65のデジタル機能ポートフォリオとインドの製油所による予知保全パイロットは、企業全体のデジタル化に向けた地域的なシフトを示しています。LNG需要の増加、エネルギー安全保障目標、およびソフトウェアエンジニアの増加プールが、石油・ガス市場におけるAI全体でのAI展開に対する構造的な追い風を提供しています。

中東・アフリカ地域は、国家主権AIプログラムとメガプロジェクト予算を活用して、データセンターとスーパーコンピューティングクラスターをスケールアップしています。2024年中のAIによるADNOCの5億米ドルの価値創出と、AramcoのMETABRAIN大規模言語モデルイニシアチブは、急速な能力向上を示しています。経済多角化と脱炭素目標に向けた政府の義務は、漏洩検出、掘削自動化、およびフレア削減アナリティクスへの資金拡大に転換されており、石油・ガス市場におけるAIにおける地域の勢いを強化しています。

競争環境

市場は中程度に集中しており、油田サービス大手、スーパーメジャー、およびクラウドハイパースケーラーがプラットフォームの標準化を牽引しています。SLBとNVIDIA、TotalEnergies、Geminus AIとのコラボレーションは、高性能コンピュートと物理ベースモデルビルダーを組み合わせてバリューチェーン全体をカバーする戦略を示しています。[4]「SLBがShellからAI強化型深海掘削展開のためのマルチ地域契約を受注」、World Oil、worldoil.com Baker HughesはAzure対応のCordantモジュールを生産最適化向けに深化させており、HalliburtonはiEnergyプラットフォームにマイクロサービスを組み込んで貯留層モデルオーケストレーションを合理化しています。

専門ベンダーは、Ambyintのロッドリフト最適化やWelligenceの意思決定支援アナリティクスなどのニッチ能力を提供しています。ベンチャー資金は引き続き活発で、Ambyintが2,650万米ドルを確保し、Welligenceが4,100万米ドルを集め、坑井固有の問題点を対象とする集中型ソリューションへの需要を裏付けています。サイバーセキュリティ専門企業は、センサーが追加されるたびに攻撃対象領域が拡大する洋上環境でエッジノードを保護するために台頭してきています。

競争ダイナミクスは、孤立したパイロットからMLOps、データガバナンス、および変更管理の専門知識を必要とするエンタープライズ規模の展開へとシフトしています。プラットフォーム、アドバイザリー、およびマネージドサービスを単一の商業構成でバンドルできる企業は、石油・ガス市場におけるAIが成熟するにつれて、ウォレットシェアを獲得する最も有利なポジションにあります。

石油・ガス業界におけるAIのリーダー企業

C3.ai Inc.

SparkCognition Inc.

Uptake Technologies Inc.

Tachyus Corporation

Akselos SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Aramcoは包括的なAIシステムを展開し、生成AI推論センターに関してQualcommと提携し、METABRAINイニシアチブの一環として6,000人の開発者を訓練しました。

- 2025年1月:SLBは、エネルギーワークフロー向けに最適化された大規模言語モデルを搭載したLumiデータ・AIプラットフォームを立ち上げました。

- 2024年12月:SLBとADNOC DrillingはTurnwell Industries LLCを設立し、AIドリブンのスマート掘削設計を使用して2025年第4四半期までに144の非在来型坑井を完成させることを目指しています。

- 2024年12月:AIQ、ADNOC、Baker Hughes、およびCORVAは、過去の掘削データを活用したリアルタイムの掘進速度最適化プロジェクトを開始しました。

- 2024年11月:ADNOCとAIQは、700億パラメーターの大規模言語モデルと、モデル構築時間を75%短縮する自律型地震エージェントを備えたENERGYaiを発表しました。

石油・ガス市場におけるグローバルAIレポートの範囲

石油・ガス産業は、コスト削減策として人工知能(AI)への依存を高めています。ボイラー診断から掘削操業に至るまでのAIアプリケーションは、業界の上流、中流、下流セグメント全体でプロセスを最適化するために不可欠なものとなっています。探鉱・生産分野では、AIは品質管理、予知保全、計画などの業務に活用されています。本レポートはまた、専門的サービスおよびマネージドサービスの両方を含むAIサービスについても掘り下げています。

本調査は、様々な業界プレーヤーによるAIソリューションから生み出される収益を評価しています。本レポートは、市場規模を精査するだけでなく、予測期間における市場トレンドと成長率を推定するために不可欠な主要パラメーター、成長ドライバー、および主要ベンダーについても掘り下げています。

石油・ガス市場におけるAIは、操業(上流、中流、下流)、タイプ(プラットフォームおよびサービス)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額ベース(米ドル)で提供されています。

| 上流 |

| 中流 |

| 下流 |

| プラットフォーム |

| サービス |

| 陸上 |

| 洋上 |

| 品質管理 |

| 生産最適化 |

| 予知保全 |

| HS&Eコンプライアンス |

| 探鉱・掘削 |

| その他のアプリケーション |

| 機械学習 |

| 深層学習 |

| コンピュータービジョン |

| 自然言語処理 |

| その他のAI技術 |

| クラウド |

| オンプレミス |

| エッジ |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| シンガポール | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 操業別 | 上流 | ||

| 中流 | |||

| 下流 | |||

| ソリューションタイプ別 | プラットフォーム | ||

| サービス | |||

| 資産所在地別 | 陸上 | ||

| 洋上 | |||

| アプリケーション別 | 品質管理 | ||

| 生産最適化 | |||

| 予知保全 | |||

| HS&Eコンプライアンス | |||

| 探鉱・掘削 | |||

| その他のアプリケーション | |||

| AI技術別 | 機械学習 | ||

| 深層学習 | |||

| コンピュータービジョン | |||

| 自然言語処理 | |||

| その他のAI技術 | |||

| 展開モード別 | クラウド | ||

| オンプレミス | |||

| エッジ | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| マレーシア | |||

| シンガポール | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

世界の石油・ガス事業全体で人工知能の導入はどのくらいの速さで拡大していますか?

支出はCAGR 13.03%で進んでおり、石油・ガス市場におけるAIは2026年の42億8,000万米ドルから2031年には79億1,000万米ドルへと拡大すると予測されています。

デジタルインテリジェンス支出において最大のシェアを占める操業セグメントはどれですか?

上流が2025年収益の61.05%を占め主導しており、これはデータ集約型の探鉱・生産ワークフローが高度なアナリティクスから最も恩恵を受けるためです。

現在最も明確な投資対効果をもたらすアプリケーションは何ですか?

予知保全プログラムが主導しており、2025年支出の37.60%を占め、計画外のダウンタイムと保全コストの実証済みの削減をもたらしています。

エッジコンピューティングが注目を集めているのはなぜですか?

エッジ展開はCAGR 14.15%で成長しており、接続が限られたリモート掘削船、水圧破砕サイト、および洋上プラットフォームには低遅延推論が不可欠であるためです。

デジタルエネルギー投資において最も速く拡大している地域はどこですか?

アジア太平洋地域は2031年にかけてCAGR 14.41%を記録すると予測されており、インド、インドネシア、中国における上流投資と積極的なデジタル変革アジェンダによって牽引されています。

独立系企業のより広範なAI展開を制限する主な障壁は何ですか?

プラットフォーム展開のための高い初期設備投資と、ドメイン知識を持つデータサイエンティストの不足が、中小規模のオペレーターの導入を制約しています。

最終更新日: