エージェンティックAI市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 9.89 十億米ドル |

| 市場規模 (2031) | 57.42 十億米ドル |

| 成長率 (2026 - 2031) | 42.14% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

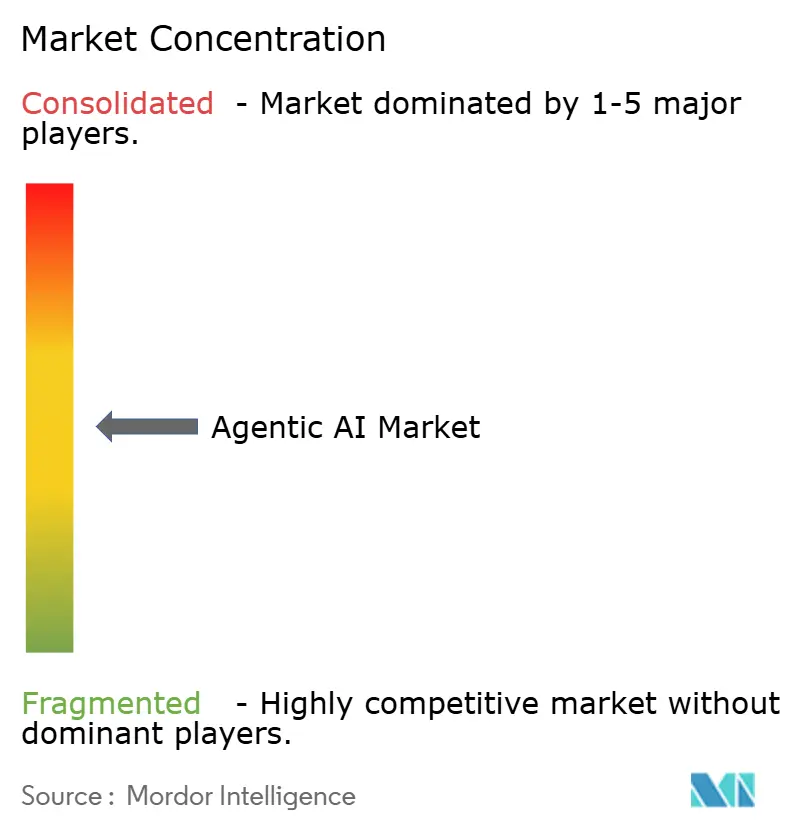

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエージェンティックアイ市場分析

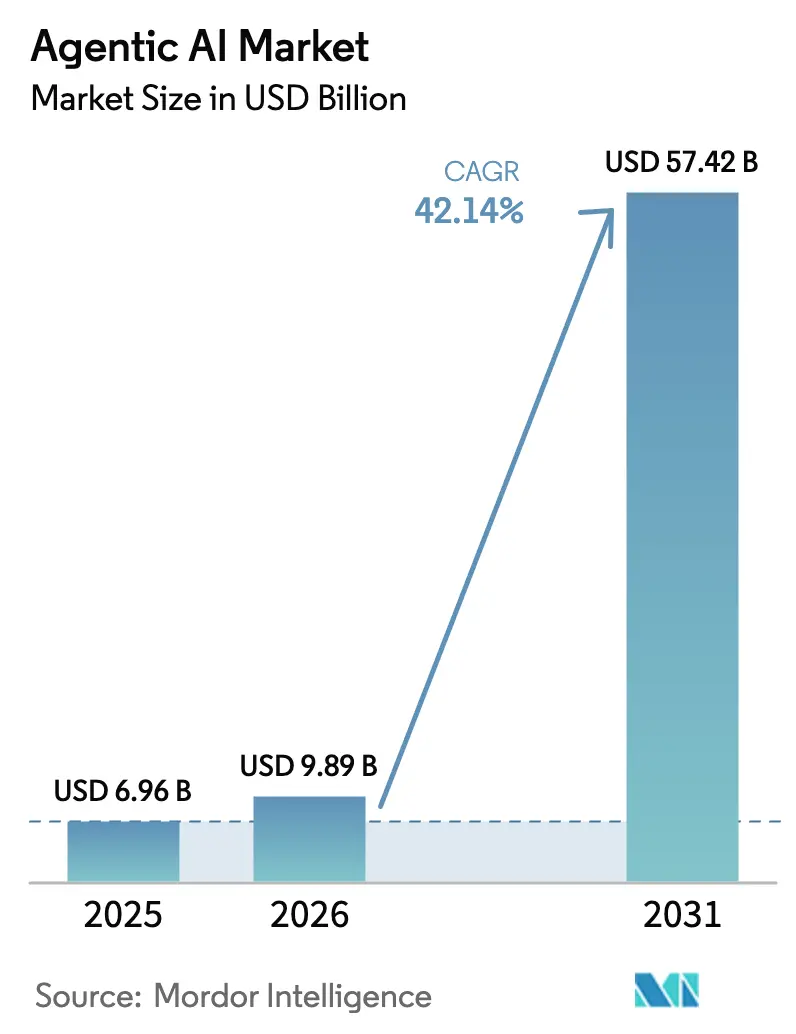

エージェンティックAI市場規模は2025年に69億6,000万USDと評価され、2026年の98億9,000万USDから2031年には574億2,000万USDに達すると推定されており、予測期間(2026年~2031年)中のCAGRは42.14%です。自律型システムへのエンタープライズ移行の加速、大規模言語モデルの推論能力における革新、およびマルチエージェントオーケストレーションフレームワークの成熟がこの軌跡を支えています。クラウドネイティブのスケーラビリティにより、展開が概念実証段階から本番規模へと移行しており、北米だけで400億USDを超えるベンチャー資金が投入されていることは、投資家の強い確信を示しています。大企業は依然として早期採用者ですが、簡素化されたオープンソースのリソースが中小企業の急速な参入への扉を開いています。競争環境は、オーケストレーションの信頼性、データ主権への適合、およびドメイン固有のエージェントテンプレートが差別化要因となるプラットフォームエコシステムへと進化しています。

主要レポートのポイント

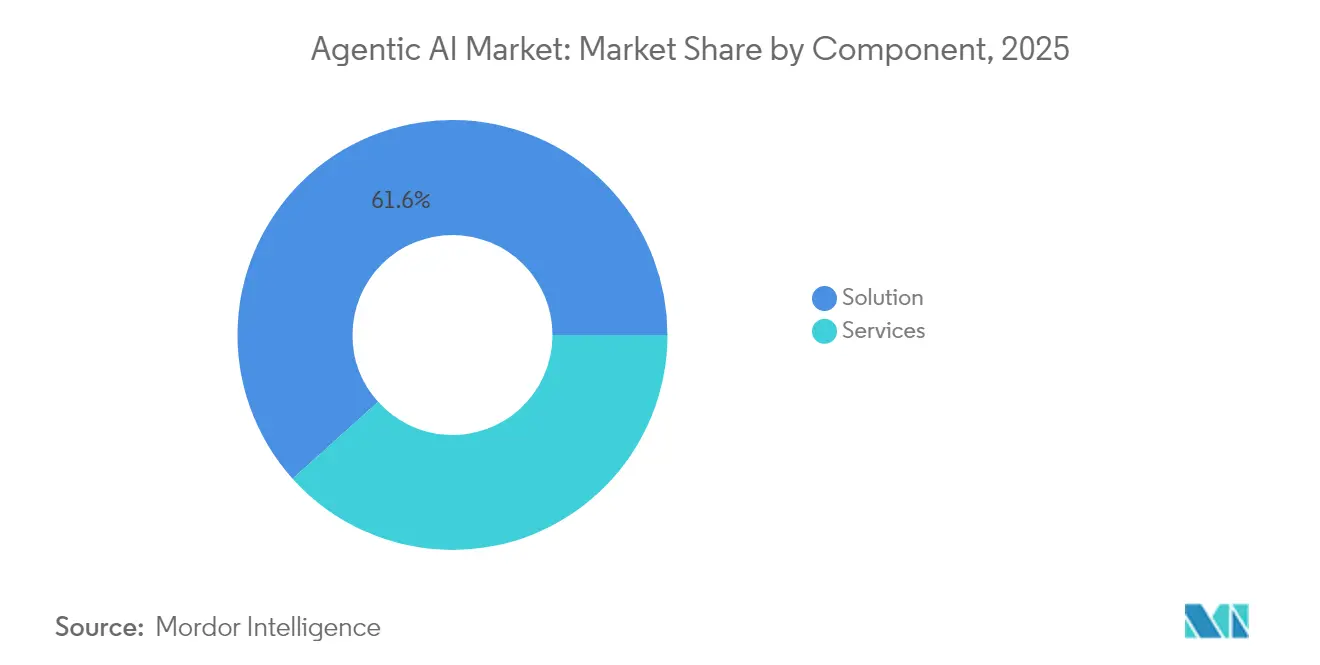

- コンポーネント別では、ソリューションが2025年に61.65%の収益を獲得し、サービスは2031年までに43.80%のCAGRで拡大する見込みです。

- 展開モード別では、クラウドが2025年のエージェンティックAI市場において59.72%のシェアを維持し、ハイブリッド展開は2031年まで44.60%のCAGRで拡大しています。

- 組織規模別では、大企業が2025年のエージェンティックAI市場シェアの65.05%を占めていますが、中小企業は2031年まで43.55%のCAGRを記録すると予測されています。

- エンドユーザー産業別では、BFSIが2025年に19.12%のシェアでトップとなり、自動車分野の採用は45.10%のCAGRで進展しています。

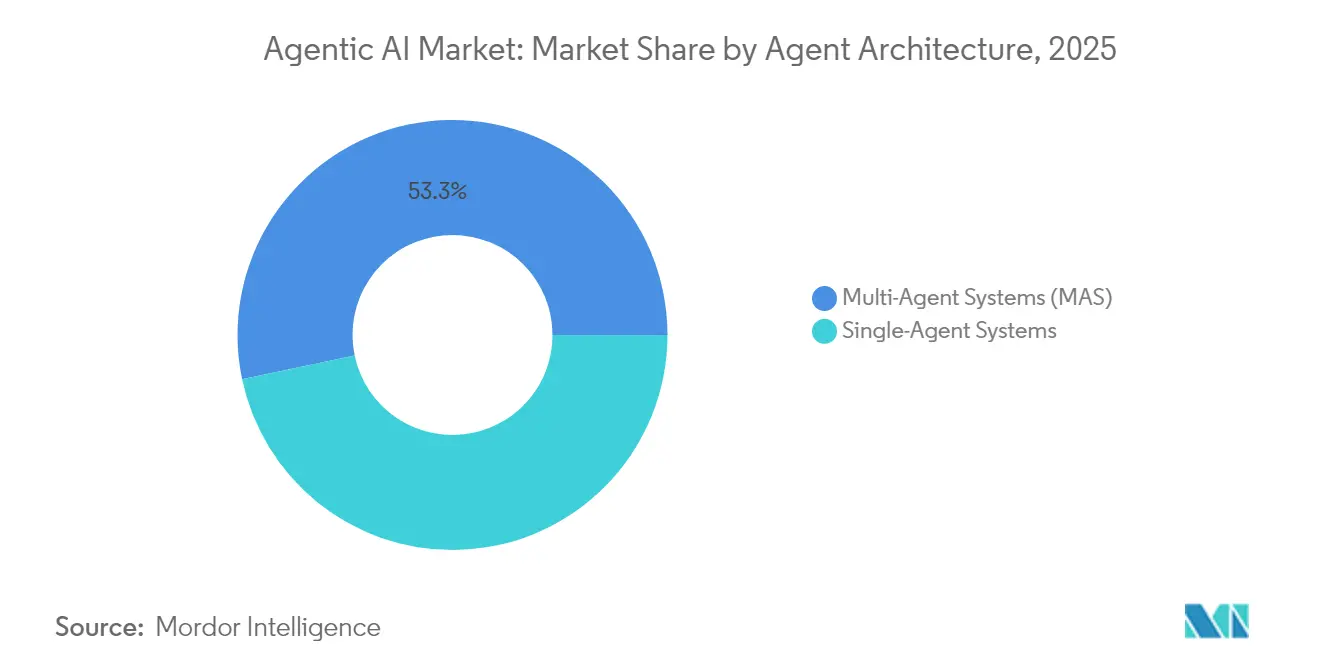

- エージェントアーキテクチャ別では、マルチエージェントシステムが2025年に53.30%のシェアを占め、2031年まで43.50%のCAGRで成長すると予測されています。

- アプリケーション別では、自律プロセスオートメーションが2025年の展開の23.21%を占め、インテリジェントバーチャルアシスタントは44.20%のCAGRで増加しています。

- 地域別では、北米が2025年の売上の40.25%を占め、アジア太平洋地域は2031年まで最速の44.95%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルエージェンティックAI市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| インテリジェントオートメーションに対する需要の急増 | +8.20% | グローバル、北米とEUが主導 | 中期(2〜4年) |

| 複雑な問題解決のためのマルチエージェントシステムの普及 | +7.10% | APACが中核、北米へ波及 | 長期(4年以上) |

| クラウドネイティブAIインフラの進歩 | +6.50% | グローバル、主要クラウドリージョンに集中 | 短期(2年以内) |

| 空間コンピューティング/XRエコシステムとの統合 | +4.30% | 北米とEU、APACで新興 | 長期(4年以上) |

| エージェンティックAIパフォーマンスベンチマークの出現 | +3.80% | グローバル、標準化団体が主導 | 中期(2〜4年) |

| 中小企業向けオープンソースエージェントフレームワーク | +2.90% | グローバル、新興市場での採用が高い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

インテリジェントオートメーションに対する需要の急増

企業は、ルールベースのボットを、非構造化かつ例外の多いワークストリームを管理する自律型エージェントに置き換えています。経営幹部調査では、CEOの61%がエージェントをコアオペレーションに統合しており、これは以前のRPAの波の採用水準を上回っています。Wells Fargoのローン処理エージェントは、複数のデータフィードを統合し、コンプライアンスの更新にリアルタイムで適応することで、処理時間を数分に短縮しています。サプライチェーンの研究では、インテリジェントオートメーションを従来のワークフローソフトウェアに組み込んだ企業は、収益成長が61%速いことが報告されています。このような結果が、組織に静的なワークフローエンジンを廃止し、エンドツーエンドの自律プロセスに予算を割り当てることを促しています。デジタル従業員が孤立したタスクオートメーションに取って代わるにつれ、エージェンティックAI市場は直接的な恩恵を受けています。

複雑な問題解決のためのマルチエージェントシステムの普及

オーケストレーションプラットフォームは、企業全体の目標を追求するために協力する数百の専門エージェントを調整するようになっています。MicrosoftのAutoGenは、カスタマーサービス、営業、テクニカルサポートのエージェントが状態を共有しながら成果を最適化することを可能にします。[1]Microsoft Corporation、「Microsoftの2024年度年次報告書」、microsoft.com Siemensは産業ワークフロー全体で90%のタッチレス処理を達成し、年間500万ユーロ(565万USD)のコスト削減を実現しました。APACの製造、物流、金融ハブも同様のフレームワークを採用しており、エージェンティックAI市場を分散型アーキテクチャへと向かわせています。オーケストレーションの複雑さが増すにつれ、信頼性の高いエージェント間通信、競合解決、および系譜追跡を保証するプラットフォームへの需要が高まっています。これらのニーズは、モノリシックAIからモジュール式の協調エージェント群への市場のシフトを強化しています。

クラウドネイティブAIインフラの進歩

サーバーレス推論、GPU密度の高いインスタンス、およびAI向けコンテナメッシュが、数十から数千のエージェントへの弾力的なスケーリングをサポートしています。Azureの2028年までに2,000億USDの収益という予測は、このワークロードクラスへのハイパースケーラーのコミットメントを示しています。エージェンティックワークロードに対するエンタープライズデータセンターの支出は年間50万USDから10億USDの範囲であり、コンピュートスパイクを償却するためのクラウド移行を加速させています。低遅延エッジ統合により、小売、通信、エネルギー分野での採用が広がっています。インフラのブームにより、ハードウェアを抽象化する「エージェントのサービスとしての提供」が可能となり、中堅企業がオンデマンドで高度なエージェントを展開できるようになっています。その結果、エージェンティックAI市場は、以前は資本集約的なコンピュート要件によって制約されていたユーザーを取り込んでいます。

空間コンピューティング/XRエコシステムとの統合

空間認識エージェントは3Dセンサーフィードを解釈し、デジタルと物理のワークフローを橋渡しします。工場では、コンピュータビジョンを通じて組み立てラインを監視し、設備の故障を予測し、AR(拡張現実)オーバーレイを通じて技術者を誘導するエージェントが展開されています。小売業者は買い物客の動きを分析して棚のレイアウトを最適化し、XRデバイスを通じてリアルタイムの推奨事項を提供しています。物流では、エージェントが倉庫内の自律走行車を調整し、衝突リスクを低減してスループットを向上させています。この融合により、従来のバックオフィス業務をはるかに超えたユースケースが拡大し、エージェンティックAI市場のアドレス可能なベースが拡大しています。空間コンピューティングの標準が成熟するにつれ、テキスト、ビジョン、センサーモダリティにわたって推論できる統合プラットフォームへの需要が収束するでしょう。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 組織の変革管理とスキルギャップ | -5.20% | グローバル、伝統的セクターで深刻 | 中期(2〜4年) |

| 倫理、バイアス、透明性への懸念 | -3.10% | EUと北米が精査をリード | 長期(4年以上) |

| エージェントオーケストレーションのコンピュート/リソースコストの増大 | -2.80% | グローバル、新興市場への圧力 | 短期(2年以内) |

| 相互運用性の欠如/ベンダーロックイン | -1.70% | グローバル、マルチベンダーサイト | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

組織の変革管理とスキルギャップ

企業は、自律型エージェントと共存するためにガバナンスを再構築し、スタッフのスキルアップを図り、ワークフローを再設計しなければなりません。公共部門の研究では、年間12億労働時間の節約の可能性が示されていますが、雇用保障への懸念から抵抗は依然として高い状況です。レガシーの承認チェーンが非人間のアクターに対応できない場合、実装は停滞します。規制産業は、人間の説明責任のために書かれたコンプライアンスフレームワークと格闘しており、展開が遅れています。AIリテラシーを持つ変革リーダーの不足が、技術的な実現可能性が向上しているにもかかわらず、エージェンティックAI市場の普及を遅らせています。ベンダーは現在、この障壁を克服するためにサービス契約に組織変革コンサルティングを組み込んでいます。

倫理、バイアス、透明性への懸念

ISO/IEC 42001は責任あるAIのガバナンスを体系化していますが、マルチエージェントエコシステムへの適用は複雑です。[2]国際標準化機構、「ISO/IEC 42001:人工知能管理システム」、iso.org 相互作用するエージェント間で複合的なバイアスが生じると、不透明な意思決定チェーンが生まれ、評判上および法的リスクが高まります。金融機関は自律的な融資決定を規制当局に説明しなければならず、トレーサビリティツールへの需要が高まっています。大規模モデルの「ブラックボックス」的な性質は、オーケストレーション層に組み込まれた説明可能なAIツールへの要求を高めています。透明性フレームワークが成熟するまで、リスク回避的なセクターは慎重にスケールアップし、エージェンティックAI市場の近期成長を抑制するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービス主導の実装複雑性

サービス収益は43.80%のCAGRで成長しており、プロジェクトの成功が統合と変革管理の深さにかかっていることを企業が認識するにつれ、2025年に記録された61.65%のソリューションシェアを上回っています。コンサルティングチームはエージェントフレームワークを設計し、レガシーコネクタを統合し、ガバナンスを制度化しており、多くの場合、初期ライセンス費用を上回る請求を行っています。継続的な最適化と規制監査が定期的なワークストリームを生み出すにつれ、サービスのエージェンティックAI市場規模は拡大しています。組織が展開後にエージェントの動作を調整するにつれ、トレーニングとサポートは引き続き重要です。主要ベンダーは事前構築されたドメインエージェントをパッケージ化していますが、カスタムオーケストレーションとKPIの整合のためにプロフェッショナルサービスに依存しています。

実装の範囲は、データ品質評価、モデルガバナンスポリシー、および従業員受け入れプログラムに及ぶことが多いです。UiPathのMaestroの立ち上げは、プレミアムコンサルティングと組み合わせたオーケストレーターモジュールが採用を加速させることを示しました。他のプロバイダーはベストプラクティスを組み込んだ「センターオブエクセレンス一括提供」を市場に提供しています。標準が進化するにつれ、ISO準拠の展開を認証できるサービスパートナーが価格決定力を獲得し、エージェンティックAI産業のサービス重視の経済性を強化するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:ハイブリッドアーキテクチャの加速

ハイブリッド環境は44.60%のCAGRを記録しており、クラウドの弾力性とオンプレミスの主権のバランスを取る必要性を反映しています。クラウドが59.72%のシェアを維持しているものの、特に政府やBFSIにおけるセキュリティに敏感なワークフローはローカル推論を必要としています。オーケストレーションスイートがKubernetesクラスター、プライベートクラウドノード、エッジゲートウェイにわたるシームレスなエージェント配置をサポートするにつれ、ハイブリッドスタックに割り当てられるエージェンティックAI市場規模は増加しています。

自動車企業はこの分割を体現しています。サプライチェーンエージェントは市場フィードを取り込むためにパブリッククラウドで稼働し、品質管理エージェントは企業秘密を保護するために工場サーバーに留まっています。ベンダーは現在、各エージェントの実行場所を決定するゼロトラストコネクタ、統合オブザーバビリティ、ポリシーベースのルーティングを売り込んでいます。この柔軟性はベンダーロックインを低減しますが、統合の複雑さを高め、サービス収益を拡大させています。

組織規模別:中小企業がアクセスしやすいフレームワークを採用

中小企業は43.55%のCAGRで成長すると予測されており、65.05%のシェアを持つ大企業採用者との差を縮めています。ローコードスタジオと従量課金制の価格設定が高度な自律性を民主化しています。カスタマーサポート、請求書処理、基本的な分析向けの事前学習済みエージェントにより、中小企業は数週間以内に展開できます。その結果、エージェンティックAI市場は従来サービスが行き届いていなかったセグメントに新たな需要を見出しています。

大企業は依然としてマルチエージェント研究、統合の深さ、ガバナンス投資を主導していますが、ニッチな差別化のためにプラグアンドプレイエージェントを活用するアジャイルな中小企業と競争するようになっています。階層型機能セットを通じて両方のコホートにサービスを提供する市場プラットフォームは、ネットワーク効果を固定することで防御力を強化しています。

エンドユーザー産業別:自動車がBFSIのリーダーシップを超えて加速

BFSIは不正検出、信用スコアリング、コンプライアンスオートメーションに牽引され、19.12%のシェアで収益の中核を維持しています。しかし、自動車はOEMが設計、調達、予知保全ラインにわたってエージェントを展開するにつれ、45.10%のCAGRで成長をリードしています。製造AIのケーススタディでは、エージェンティックオーケストレーションが手動調整に取って代わると、生産性が15%向上し、コストが10%削減されることが明らかになっています。

ヘルスケアはトリアージアシスタントを採用し、通信はネットワーク最適化エージェントを活用しています。政府のパイロットプログラムでは、処理時間を大幅に短縮し、満足度を向上させる市民サービスエージェントが実証されています。垂直方向の採用の広がりが収益を多様化し、エージェンティックAI市場を特定のセクターの低迷から守っています。

エージェントアーキテクチャ別:マルチエージェントの優位性が継続

マルチエージェントシステムは53.30%のシェアを占め、企業がモノリシックな問題を分解するにつれて43.50%のCAGRで加速しています。利点には、シングルエージェント展開では得られない冗長性、専門化、および創発的な問題解決が含まれます。共有メモリアーキテクチャとプロトコル標準が相互運用性を支え、オーケストレーションの熟練度を戦略的な堀に変えています。

エージェント通信の標準化を競うベンダーが次の統合の波を形成するでしょう。企業は、ダウンタイムなしに専門エージェントを追加または交換できるモジュール式アップグレードを重視しており、マルチエージェントの魅力を高め、プラットフォームプロバイダーのスケールメリットを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:バーチャルアシスタントがプロセスオートメーションを超えて急増

自律プロセスオートメーションは現在の展開の23.21%を占めていますが、会話型インターフェースが硬直したスクリプトに取って代わるにつれ、インテリジェントバーチャルアシスタントは44.20%のCAGRを記録しています。企業は、コンテキストを解釈し、例外を管理し、インタラクション履歴から学習するエージェントを好んでいます。予測分析エージェントはKPIのドリフトを監視して行動を推奨し、RPAインテグレーションモジュールはレガシーシステムへの橋渡しとして機能しています。

スマート製造エージェントはIIoTセンサーストリームを取り込み、リアルタイムで生産を微調整しています。新興のニッチ分野である契約交渉、動的価格設定、リスクモデリングが意思決定中心のワークフローへのリーチを拡大し、エージェンティックAI市場のフットプリントを拡大して投資回収期間を短縮しています。

地域分析

北米は、豊富なベンチャー資金、クラウドインフラの密度、および研究リーダーシップにより、2025年のエージェンティックAI市場の40.25%を占めています。OpenAIの収益が2025年の127億USDから2029年には1,250億USDへと向かう軌跡は、地域の商業化の勢いを示しています。国土安全保障省のAIプレイブックに導かれた連邦機関は、ミッションサポート機能全体でパイロットを実施しており、スケールアウトのための複数年予算を確保しています。カナダは天然資源最適化エージェントを育成し、メキシコは国境を越えた貿易オートメーションを模索しており、大陸全体の深みを強化しています。

アジア太平洋地域は44.95%のCAGRで最も急成長している地域です。中国の2023年の45億USDから2033年には821億USDへの拡大予測は、工場オートメーションと消費者サービスボットに牽引され、基調を設定しています。日本は高精度製造にエージェントを適用し、展開において年間20%の成長を実現しています。インドの開発者エコシステムはグローバルなエージェント設計を供給し、韓国とシンガポールはエージェンティックフレームワークをスマートシティプラットフォームに統合しています。中国からのグローバルAGI特許出願の30%を示す特許データは、APACの技術的優位性を裏付けています。

ヨーロッパは厳格な規制の下で着実に前進しています。EU AI法は透明で監査可能なエージェントの動作を義務付けており、量は抑制されますがガバナンス基準は向上しています。ドイツはインダストリー4.0の卓越性のためにエージェントを活用し、英国はフィンテックコンプライアンスに組み込み、フランスは主権AIスタックに資金を提供しています。中東とアフリカは、スマートシティ、石油・ガス、公共サービスの展開を通じて初期段階の採用を記録しており、帯域幅と遅延の制約を乗り越えるためにハイブリッドアーキテクチャを活用することが多いです。

競争環境

この分野は、ハイパースケーラー、オートメーションの既存企業、および専門スタートアップが混在しています。Microsoft、AWS、Googleは統合されたクラウドとAIのスタックを活用し、GPUフリートと管理されたオーケストレーションAPIをバンドルしています。しかし、専門的な挑戦者は垂直方向の深さや分散型ガバナンスを追求しています。ASIアライアンスの合併は、Fetch.ai、Ocean Protocol、SingularityNETをトークン化されたエージェント経済を目指す60億USDの事業体に統合しました。

戦略的な焦点は、エージェントライフサイクル管理(プロビジョニング、ポリシー施行、監査証跡、パフォーマンスダッシュボード)へとシフトしています。OpenAIは2029年までに290億USDのエージェント収益を予測し、マルチモーダル推論の革新とサードパーティマーケットプレイスに賭けています。UiPathのMaestroは、制御されたエージェンシーモデルの下でサードパーティフレームワークを統合し、セキュリティに敏感な企業を取り込んでいます。規制コンプライアンスツールキット、ハイブリッドオーケストレーションブリッジ、空間コンピューティング統合には新興のホワイトスペースが存在します。

パートナーシップはゼロサムの競争を上回っています。クラウドベンダーは変革管理の専門知識のためにシステムインテグレーターを取り込み、ドメインソフトウェア企業はOEMエージェントを組み込み、通信事業者はAPIを通じてネットワーク最適化エージェントを公開しています。この協調競争は切り替えコストを高め、プラットフォームロックインを深め、データアクセス、信頼レイヤー、エコシステムリーチが優位性を定義する適度に集中したエージェンティックAI市場を形成しています。

エージェンティックAI産業リーダー

Microsoft Corporation

Amazon.com, Inc.

Google LLC

The AnyLogic Company

Ampcome Technologies Pvt Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:UiPathは、Maestroオーケストレーションと制御されたエージェンシーモデルを備えたエンタープライズグレードのエージェンティックオートメーションプラットフォームを立ち上げ、プライベートプレビュー中に数千のエージェントを記録しました。

- 2025年4月:OpenAIは3,000億USDの評価額で400億USDのラウンドを完了し、2029年までに年間290億USDと予測されるエージェント収益を確保しました。

- 2025年3月:MicrosoftとOpenAIは収益分配条件を再構築し、競争力学の進化を示しました。

- 2025年3月:xAIは防衛業務向けのエージェンティックワークフローを展開するために2億USDの米国国防総省契約を獲得しました。

グローバルエージェンティックAI市場レポートの範囲

エージェンティックAIは、AIエージェントが人間の監視なしに自律的に行動できるようにする技術であり、高度な推論と反復的な計画を使用して複雑な複数ステップの問題を自律的に解決します。ベンダーが生み出す収益は、サブスクリプションおよびライセンスベースのモデルを通じて得られます。

エージェンティックAI市場は、コンポーネント(ソリューション、サービス)、展開モード(オンプレミス、クラウド)、組織規模(中小企業、大企業)、エンドユーザー(ヘルスケア、BFSI、ITおよび通信、製造、政府および公共部門、自動車、その他のエンドユーザー)、地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカ)によってセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(USD)ベースで提供されています。

| ソリューション | |

| サービス | コンサルティングおよびインテグレーションサービス |

| トレーニングおよびサポートサービス | |

| その他のサービス |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 中小企業(SME) |

| 大企業 |

| ヘルスケア |

| BFSI |

| ITおよび通信 |

| 製造 |

| 政府および公共部門 |

| 自動車 |

| 小売および電子商取引 |

| その他のエンドユーザー産業 |

| シングルエージェントシステム |

| マルチエージェントシステム(MAS) |

| 自律プロセスオートメーション |

| 予測分析および意思決定支援 |

| インテリジェントバーチャルアシスタント |

| RPAインテグレーション |

| スマート製造およびIIoT |

| その他のアプリケーション |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| シンガポール | ||

| マレーシア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| コンポーネント別 | ソリューション | ||

| サービス | コンサルティングおよびインテグレーションサービス | ||

| トレーニングおよびサポートサービス | |||

| その他のサービス | |||

| 展開モード別 | オンプレミス | ||

| クラウド | |||

| ハイブリッド | |||

| 組織規模別 | 中小企業(SME) | ||

| 大企業 | |||

| エンドユーザー産業別 | ヘルスケア | ||

| BFSI | |||

| ITおよび通信 | |||

| 製造 | |||

| 政府および公共部門 | |||

| 自動車 | |||

| 小売および電子商取引 | |||

| その他のエンドユーザー産業 | |||

| エージェントアーキテクチャ別 | シングルエージェントシステム | ||

| マルチエージェントシステム(MAS) | |||

| アプリケーション別 | 自律プロセスオートメーション | ||

| 予測分析および意思決定支援 | |||

| インテリジェントバーチャルアシスタント | |||

| RPAインテグレーション | |||

| スマート製造およびIIoT | |||

| その他のアプリケーション | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| シンガポール | |||

| マレーシア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年までのエージェンティックAI市場の予測値は?

予測では、42.14%のCAGRで2031年までに市場は574億2,000万USDに達するとされています。

エージェンティックAIにとって最も急成長している展開モデルはどれですか?

ハイブリッドアーキテクチャは、企業がクラウドのスケーラビリティとオンプレミスのデータ管理のバランスを取るにつれ、44.60%のCAGRで拡大しています。

エージェンティックAIの採用において最も高い成長率を示している産業はどれですか?

自動車がサプライチェーンと予知保全のユースケースに牽引され、45.10%のCAGRでリードしています。

現在、マルチエージェントシステムはどの程度支配的ですか?

2025年に53.30%のシェアを獲得し、分散型問題解決への選好を反映して43.50%のCAGRで拡大しています。

エージェンティックAIのより広範な展開を制約する主な課題は何ですか?

組織の変革管理とスキル不足が、CAGR見通しを推定5.2%引き下げています。

エージェンティックAI投資において最も急速に拡大している地域はどこですか?

アジア太平洋地域は、中国の数十億ドル規模の拡大と日本の製造業展開に牽引され、44.95%のCAGRを示しています。

最終更新日: