AIインフラストラクチャー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

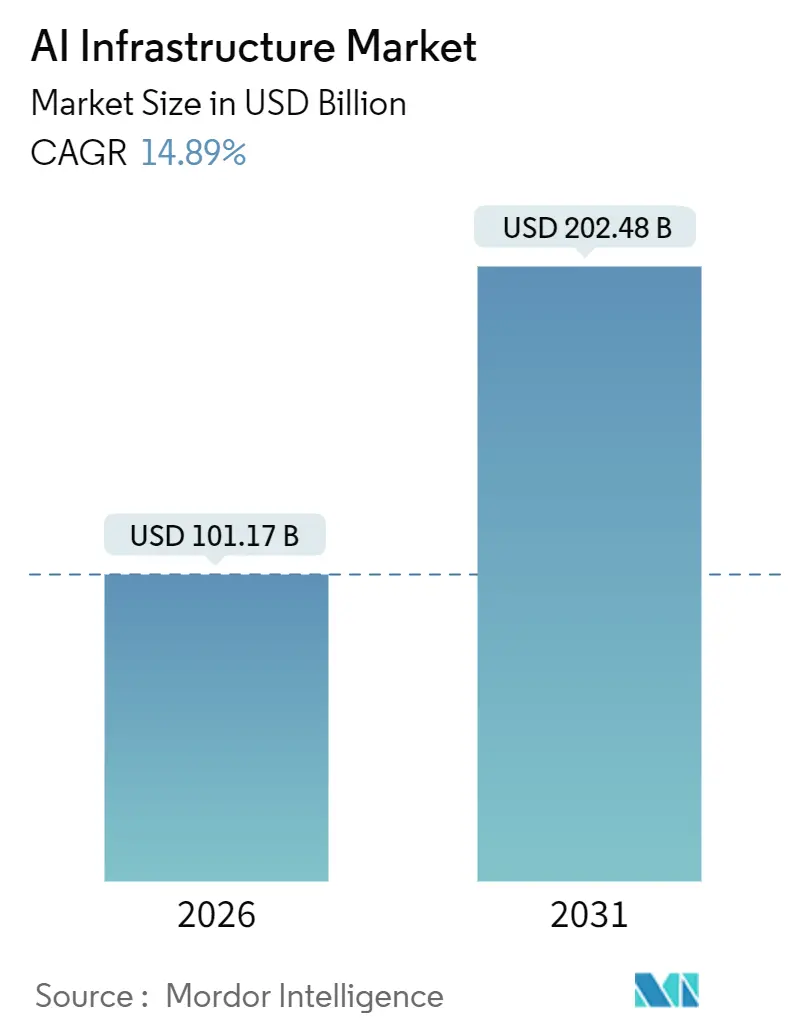

| 市場規模 (2026) | 101.17 十億米ドル |

| 市場規模 (2031) | 202.48 十億米ドル |

| 成長率 (2026 - 2031) | 14.89% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

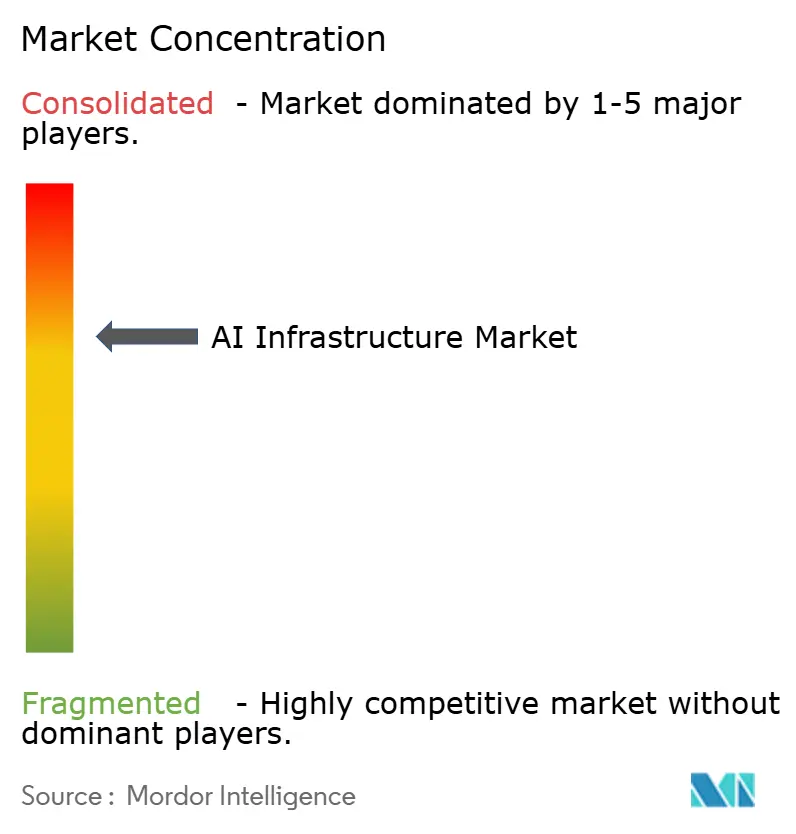

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAIインフラストラクチャー市場分析

市場分析

AIインフラストラクチャー市場規模は2026年に1,011.7億米ドルに達し、2031年までに2,024.8億米ドルに達すると予測されており、予測期間中に14.89%のCAGRを反映しています。この拡大は、コンピュート集約型ワークロードへの持続的な資本配分、先進半導体ファブへの補助金の継続的な流入、およびトップクラスGPUのリードタイムを長期化させる高帯域幅メモリへの持続的なプレミアムと軌を一にしています。液冷の導入加速は、現在100キロワットを超えるラックの課題を緩和する一方、2023年にアメリカ合衆国が施行した輸出規制は中東およびアジア太平洋地域全体でソブリンAIプロジェクトを加速させています。半導体政策は成長触媒となっており、CHIPS法型インセンティブがアメリカ合衆国、欧州、および日本におけるファブ拡張を下支えしています。NVIDIA H100およびH200アクセラレーターの複数年にわたる受注残に直面するハイパースケーラーは、次世代デバイスの先行発注とキャパシティ確保のためのカスタムASIC設計で対応しています。

主要レポートの要点

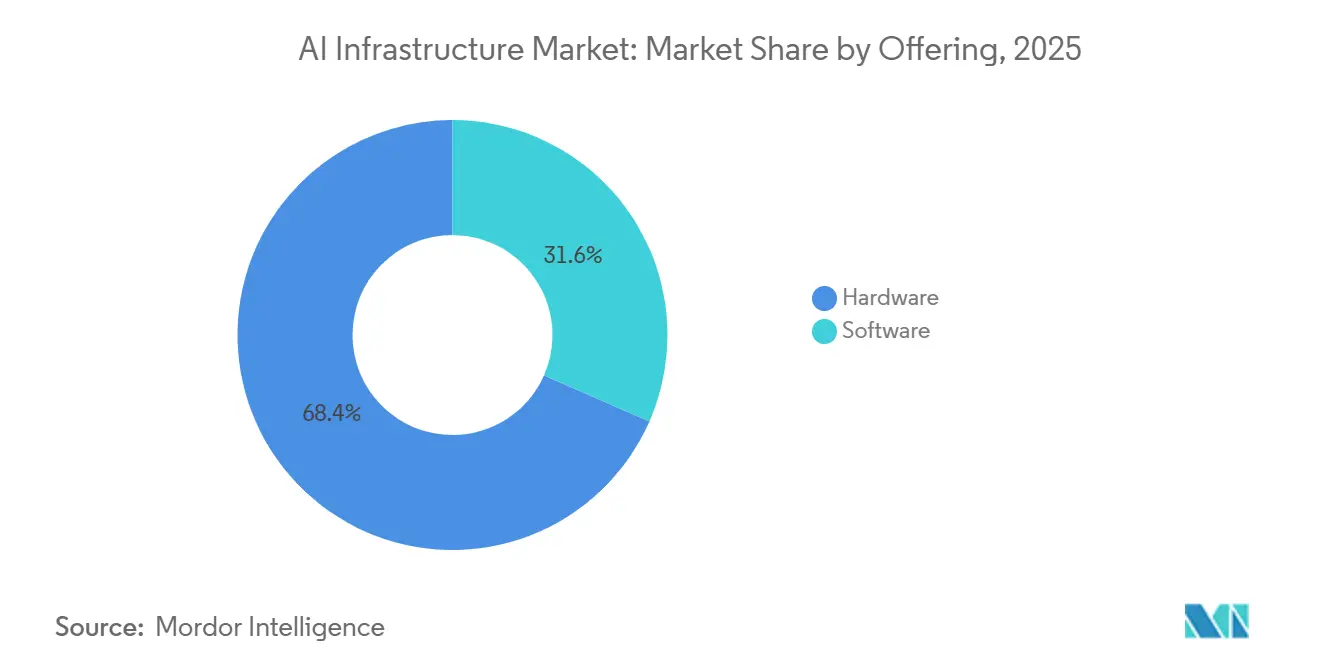

- 提供内容別では、ハードウェアが2025年の収益の68.42%をリードし、ソフトウェアセグメントは2031年まで16.02%のCAGRで拡大する見込みです。

- 展開方式別では、オンプレミスアーキテクチャが2025年のAIインフラストラクチャー市場シェアの57.46%を占め、クラウド展開は2031年まで15.76%のCAGRで前進すると予測されています。

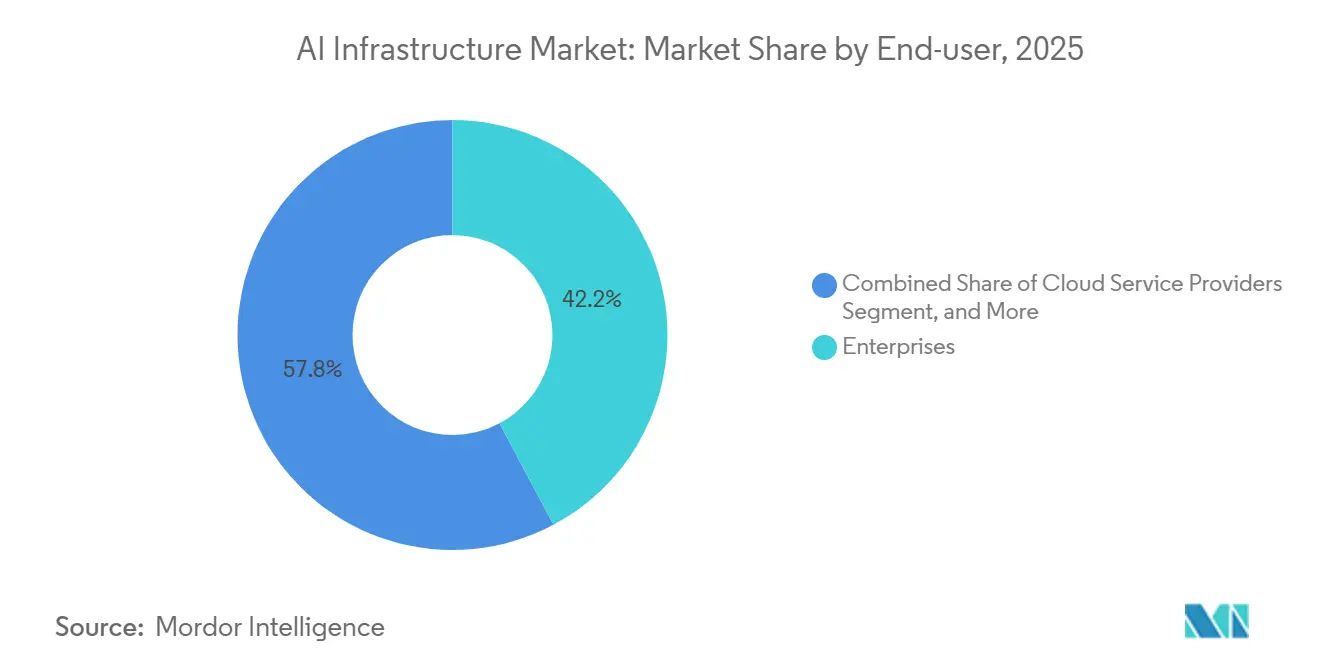

- エンドユーザー別では、企業が2025年のAIインフラストラクチャー市場規模の42.22%のシェアを占め、クラウドサービスプロバイダーは2031年まで15.24%のCAGRで最も急成長するコホートを代表しています。

- プロセッサーアーキテクチャ別では、GPUが2025年の収益の88.82%を保持し、FPGAおよびASICの代替品は2031年まで16.89%のCAGRで成長する態勢にあります。

- 地域別では、北米が2025年の収益の39.56%を占め、アジア太平洋地域は2026年〜2031年の間に16.44%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルAIインフラストラクチャー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| H100およびH200 GPU受注残の急増 | +3.2% | グローバル、北米およびアジア太平洋地域に集中 | 中期(2〜4年) |

| AI専用ネットワークファブリックの急速な普及 | +2.8% | グローバル、北米および欧州での早期採用 | 中期(2〜4年) |

| エネルギー効率の高い液冷の採用 | +2.1% | グローバル、北米および欧州が主導 | 長期(4年以上) |

| AIファブ向け政府のCHIPS法型補助金 | +2.5% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| クラウドネイティブAIアクセラレーターインスタンス | +2.4% | グローバル、北米およびアジア太平洋地域で最強 | 短期(2年以内) |

| オープンソースAIフレームワークの最適化 | +1.9% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハイパースケーラーにおけるH100およびH200 GPU受注残の急増

NVIDIAは、H100およびH200デバイスの2025年先行受注が利用可能な供給量の3倍に達したと報告しており、これによりMicrosoft Corporationは複数年配分に800億米ドルを確保し、Amazon Web Services, Inc.は2028年まで1,000億米ドルのインフラストラクチャー予算を拡大しました。[1]Microsoft Corporationコミュニケーション、「Microsoft Corporation、800億米ドルのAIデータセンター投資を発表」、Microsoft Corporation、microsoft.com高帯域幅メモリのボトルネックが不均衡を激化させており、SK HynixおよびSamsung Electronics Co., Ltd.がHBM3E生産量の95%を支配しています。ハイパースケーラーは現在、メモリパッケージングをファブと直接共同設計しており、従来のGPUベンダーの交渉力を弱めています。TSMCの3ナノメートルキャパシティは引き続き過剰予約状態にあり、デバイスのリードタイムが12カ月を超えて延長され、Google TPU v6eのようなカスタムASICへの転換が加速しています。予測不可能な納品スケジュールに直面する企業は、8基のGPUバンドルのオンデマンド価格が1時間あたり30米ドルを超える場合でも、クラウドプロバイダーから保証されたインスタンスをレンタルするケースが増加しています。

AI専用ネットワークファブリックの急速な普及(InfiniBand NDR、イーサネット800G)

InfiniBand NDRは400 Gbpsで動作し、2025年のAIトレーニングクラスターの約70%を接続し、従来のイーサネットより40%低いレイテンシーを実現しました。[2]NVIDIAネットワーキングチーム、「InfiniBandソリューション」、nvidia.comしかし、ハイパースケーラーは、BroadcomのTomahawk 5およびSpectrum-Xが25%の資本コスト削減で競争力のあるレイテンシーでトラフィックを切り替えるため、800 Gbpsイーサネットの評価を開始しました。Metaは、800 Gbpsリンク上で10,000 GPU AIリサーチスーパークラスターをスケーリングすることでイーサネットのパフォーマンスを検証し、ベンダー選択の幅を広げ、InfiniBandへのロックインを侵食しました。1.6 Tbpsイーサネットに関するIEEE 802.3dfの作業が継続しており、AIと標準データセンターワークロード間のさらなる収束を示しています。

エネルギー効率の高い液冷の採用

電力密度が100キロワットを超えるにつれて、2025年にAIラックにおける液冷の普及率が18%に上昇し、空調システムでは放熱が困難なしきい値に達しました。ダイレクト・トゥ・チップソリューションは施設のエネルギー使用量を最大40%削減し、空冷の同等品と比較して床面積の60%を解放しました。Microsoft Corporationはシングルフェーズ液浸バスを試験導入し、冷却インフラストラクチャーコストを45%削減し、2026年以降にハイパースケールキャンパス全体にこのアプローチを展開する予定です。迫り来る炭素価格メカニズムを含む欧州連合の規制インセンティブが採用を後押しする一方、アジア太平洋地域での展開は電力料金が低いため遅れています。

AIファブ向け政府のCHIPS法型補助金

アメリカ合衆国は国内半導体製造に527億米ドルを配分し、Intel Corporationに85億米ドル、TSMCに66億米ドル、Samsung Electronics Co., Ltd.に64億米ドルを支出しました。欧州は2030年までに地域のウェーハ生産量を2倍にするため、430億ユーロ(470億米ドル)の欧州チップス法を可決しました。日本は2兆円(135億米ドル)を確保し、TSMCの熊本工場とRapidusが主導する2ナノメートルロードマップを支援しました。補助金は先進パッケージングキャパシティを加速し、台湾における地政学的集中のリスクを分散させますが、米国半導体工業会は67,000人の人材不足を予測しており、完全稼働が遅延する可能性があります。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 2026年まで慢性的な供給不足が続くAIクラスGPU | -2.8% | グローバル、アジア太平洋地域および欧州で深刻 | 短期(2年以内) |

| レガシーサイトにおける400Vおよび48V電力変換の制限 | -1.9% | グローバル、北米および欧州に集中 | 中期(2〜4年) |

| ソブリンAI輸出規制 | -2.3% | グローバル、アジア太平洋地域で最も深刻 | 長期(4年以上) |

| スコープ2排出量コンプライアンスコストの上昇 | -1.6% | 欧州、北米で台頭 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

2026年まで慢性的な供給不足が続くAIクラスGPU

H200カードのリードタイムは2025年に52週を超えて延長し、AMD MI300Xの受注残も同様の制約を示しました。[3]Reutersスタッフ、「NVIDIA AIチップ受注が供給を超過、リードタイムが延長」、Reuters、reuters.comTSMCのCoWoSパッケージングキャパシティは月間35,000ウェーハスタートに達しましたが、100,000相当以上の需要推計を大きく下回っています。高帯域幅メモリは依然として不足しており、各H100デバイスは5層にスタックされた80 GBのHBM3を必要とします。その結果、企業は大規模展開を延期し、必要なパラメーター数が少ないモデルアーキテクチャを優先しました。クラウドプラットフォームは在庫の過剰調達、稼働率の低下、および高スポット価格の請求で対抗しましたが、この戦術は供給シグナルを歪め、短期的な市場採用を抑制しています。

ソブリンAI輸出規制

2023年10月の規制により、NVIDIAのA100、H100、およびH800デバイスの中国への無許可出荷が禁止されました。中国は500億米ドルのチッププログラムで対応し、HuaweiのAscend 910Cは2025年に一部の推論テストでA100と同等の性能を達成しました。欧州連合のAI法は、国境を越えた展開ごとに500万〜1,500万ユーロ(550万〜1,650万米ドル)のコンプライアンスコストを追加します。標準の乖離はエコシステムの二極化リスクをもたらし、国際企業の切り替えコストを上昇させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:推論最適化が生の計算能力を凌駕するにつれてソフトウェアが台頭

ハードウェアは2025年の支出の68.42%を占め、100キロワットを超えるラック密度を達成するGPUクラスター、高帯域幅メモリ、およびNVMeファブリックへの資本集約的な投資を反映しています。ソフトウェアは、企業が推論効率、モデルの可観測性、およびMLOpsの自動化を重視するにつれて、2031年まで16.02%のCAGRで上昇すると予測されています。Triton推論サーバーのようなツールは、量子化とカーネルフュージョンを通じてレイテンシーを最大50%削減します。システムベンダーは現在、オーケストレーションフレームワークを可観測性ダッシュボードとバンドルし、一回限りのライセンスをサブスクリプションに転換しています。したがって、ソフトウェアに帰属するAIインフラストラクチャー市場規模は、アクセラレーターへの絶対支出がより大きいままであっても、GPU資本投資よりも急速に拡大しています。トレーニングワークロードはGPU中心であり続けますが、推論は既に本番パイプラインの総所有コストを削減する目的特化型ASICへの移行が始まっています。コスト削減を得た企業は解放された予算をデータ品質イニシアチブと検索拡張生成パイプラインに再展開し、ミドルウェアの採用を押し上げています。

第2の触媒は、コンテンツの安全性とバイアス軽減のためのガードレールを組み込んだサービスとしての大規模言語モデルの台頭です。ミドルウェアを事前学習済みモデルとパッケージ化するベンダーは経常収益を確保し、顧客のロックインを深めています。独立系ソフトウェアプロバイダーはオープンソースの展開スタックを強化することで対応し、プロプライエタリなライセンスがモデルの移植性を妨げないようにしています。この新興のダイナミクスはソフトウェアの粗利益率をハードウェア再販レベルをはるかに上回る75%に引き上げており、後期段階の資金調達ラウンドで投資家がシリコンよりもコードを好む理由を裏付けています。したがって、AIインフラストラクチャー市場は資本支出サイクルから、サブスクリプション収益が収益を安定させ、ハードウェア更新のボラティリティを緩和する混合モデルへとシフトしています。

展開方式別:ソブリンティの懸念にもかかわらずクラウドインスタンスがオンプレミスの優位性を侵食

オンプレミスインフラストラクチャーは、データ居住義務やHIPAAのようなセクター別フレームワークに牽引されて、2025年の支出の57.46%を占めました。クラウド展開はAmazon Web Services, Inc.のTrainium2およびGoogle TPU v6eインスタンスが有利な経済性でマルチペタフロップのパフォーマンスを提供するため、15.76%のCAGRで成長すると予測されています。したがって、クラウド提供に関連するAIインフラストラクチャー市場規模は、特にハイパースケーラーが推論課金ごとの料金体系を標準化するにつれて、企業の設備投資よりも急速に拡大しています。かつてソブリンホスティングを主張していた金融機関は、暗号化キーを顧客の管理下に置く機密コンピューティングエンクレーブを試験導入し、規制上の摩擦を軽減しています。

企業が機密モデルをオンプレミスでトレーニングし、その後エンドユーザーのレイテンシーを低減する地理的エッジノードに推論をシフトするにつれて、ハイブリッドパターンが急増しています。サウジアラビアおよびアラブ首長国連邦におけるソブリンAIイニシアチブは、国内ハイパースケールキャンパスを構築するために1,400億米ドル以上を投入し、ローカル展開への対抗需要を維持しています。クラウドプロバイダーは、司法管轄によりリングフェンスされたネットワーク、認証、および監査を備えた専用リージョンを提供することでソブリンティに対応しています。しかし長期的には、18〜24カ月のハードウェア陳腐化サイクルがコスト曲線を共有インフラストラクチャーに傾け、オンプレミスの支持者はホール全体を再配線せずにノードボードを交換できるモジュラー設計の採用を余儀なくされています。

エンドユーザー別:クラウドサービスプロバイダーが競争的優位性を確保するために企業を上回る支出

企業は2025年のAIインフラストラクチャー市場シェアの42.22%を占め、製造業、小売業、および専門サービスにおける多様なユースケースを反映しています。クラウドサービスプロバイダーは、ハイパースケーラーがHBM3E搭載アクセラレーターの数十億ドル規模のブロックを事前確約するため、15.24%のCAGRを記録すると予測されています。一括調達により単価が低下し、ハイパースケーラーはバースト可能なトレーニングクラスターを企業所有の同等品の償却コストを下回る時間単位の料金で提供できるようになります。政府・防衛機関は、分類されたワークロードを絶縁するエアギャップ型の最高機密エンクロージャーを採用しながらも、クラウドのような管理ソフトウェアの恩恵を受けています。

構築対レンタルを検討する企業は、資本リスク、人材不足、および保証の不確実性を乗り越えなければなりません。1,000基のGPUプライベートクラスターは初期費用が1,500万〜3,000万米ドルかかり、2年以内に部分的に陳腐化しますが、サブスクリプションモデルはその支出を予測可能な運営費に転換します。ハイパースケーラーは統合されたデータラベリング、MLOps、およびファインチューニングサービスによってその優位性を強化しています。しかし政府は、AIソブリンティを戦略的に捉えています。日本の防衛省は、単なるコスト考慮を超えた地政学的な緊迫感を反映して、国産システムに5,000億円(34億米ドル)を予算化しました。

注記: レポート購入時に全セグメントのセグメントシェアが入手可能

プロセッサーアーキテクチャ別:FPGAおよびASICの代替品が推論におけるGPUの覇権に挑戦

GPUは定着したCUDAエコシステムとトランスフォーマートレーニングの並列化要件により、2025年の収益の88.82%を支配しました。FPGAおよびASICデバイスは、推論ワークロードがエネルギー効率と予測可能なレイテンシーを優先するにつれて、16.89%のCAGRで拡大すると予測されています。Intel Gaudi 3はトランスフォーマー推論においてH100より性能/ワットで50%優れており、Cerebras WSE-3は物理シミュレーションに適したウェーハスケールダイに900,000コアを集積しています。GoogleのTPU v6eはすでにGPUエネルギー効率の2.5倍で本番推論を実行しています。

したがって、AIインフラストラクチャー市場は汎用GPUとドメイン特化型ASICに分裂しています。カスタムシリコンは高い非経常エンジニアリングコストを伴うため、四半期あたり数兆件の推論クエリを処理するハイパースケーラーに実現可能性が限定されています。FPGAはアルゴリズムが急速に進化し、フィールドアップグレードの柔軟性が重要な電気通信および自動車の中間ニッチに対応しています。ベンダーはUCIeのようなダイ間リンクを介して相互接続するチップレットベースのSoCを開発しており、市場投入時間を短縮し、段階的なメモリアップグレードを可能にしています。NVIDIAによるインターポーザーIPの取得とAMDのチップレットパッケージングへの投資は、モジュラーサブストレートが単一ベンダーの支配を希薄化する未来を示しています。

地域分析

北米は2025年の支出の39.56%を占め、CHIPS法の527億米ドルの補助金と、グローバルAI設備の約60%を運営するハイパースケーラーによって支えられています。米国半導体工業会は2030年までに67,000人の人材不足を警告しており、資本が潤沢であっても半導体ファブの立ち上げが遅延する可能性があります。カナダは支持的な移民政策に支えられたトロントとモントリオールを研究ハブとして位置づけている一方、メキシコの電力網の信頼性への疑問は大規模な建設を抑制しています。アメリカ合衆国国防総省はAmazon Web Services, Inc.に500億米ドルのクラウド契約を授与し、ソブリンセキュリティの懸念が集中管理されたコンピュートへのより広範なシフトと共存していることを裏付けています。

アジア太平洋地域は、中国の500億米ドルの半導体ファンドとインドの150億米ドルのハイパースケーラーコミットメントに牽引されて、2031年まで16.44%のCAGRで成長すると予測されています。Alibaba Cloudは2025年に100,000台のHuawei Ascend 910Cアクセラレーターを展開し、輸出規制にもかかわらず急速な国内進歩を示しました。日本は地政学的リスクをヘッジするため、TSMCの熊本サイトと2ナノメートル研究開発に2兆円(135億米ドル)を配分しました。韓国はHBM3E供給の95%シェアを享受しており、AIサプライチェーンにおける重要なチョークポイントとなっています。オーストラリアの高い電力料金はハイパースケールを制限していますが、シドニーとメルボルンは依然として海底ケーブルへのレジリエントな接続を求めるコロケーション事業者を惹きつけています。

欧州の成長は、EU AI法のコンプライアンスが多国間展開ごとに500万〜1,500万ユーロ(550万〜1,650万米ドル)の追加コストを課すことで緩和されています。ドイツとフランスが半導体補助金をリードする一方、スウェーデンは寒冷な気候と水力発電力を活用してハイパースケーラーを誘致しており、Microsoft Corporationは2026年向けの32億米ドルのストックホルムキャンパスを確認しています。英国はブレグジット後のデータ移転の摩擦に直面しており、大陸規模のサービスにレイテンシーと法的負担を加えています。中東の政府系ファンドは、エネルギー優位性とAI野心を融合させるため1,400億米ドルを誓約し、主に西洋の輸出規制体制の外で運営されるリヤドとアブダビのデータセンターコリドーを支援しています。

競争環境

シリコン層では寡占的構造が依然として顕著であり、NVIDIAは2025年のアクセラレーター収益の約80%を獲得し、400万人の開発者を擁するCUDAの堀を維持しています。ハイパースケーラーはGoogle TPU v6e、Amazon Web Services, Inc.のTrainium2、およびMicrosoft Maia 100などのASICを設計することで対応し、これらは2026年までにトレーニング時間の20%に達し、バルク注文に対してNVIDIAの定価を最大30%圧迫するはずです。AMD MI325XはHBM3E 288 GBを活用してH200の価格/ギガバイトでアンダーカットし、Oracle Cloudの展開で早期トラクションを獲得しています。Intel Gaudi 3はイーサネット接続性を強調し、単一ベンダーエコシステムを警戒する企業にアピールしています。

インターコネクト層では光学ロードマップを中心とした統合が見られ、BroadcomのTomahawk 6はIEEE 802.3dfのマイルストーンに沿った1.6 Tbpsスイッチングを提供しています。特許出願はチップレットとUCIeのようなダイ間プロトコルに向かう傾向があり、モジュラー統合が挑戦者の市場投入時間を短縮することで既存企業の優位性を希薄化する可能性を示しています。Triton推論サーバーとApache TVMはマインドシェアを高めており、顧客はコードの全面書き直しなしにハードウェアを切り替えることができ、プロプライエタリなミドルウェアマージンを侵食しています。75ワット未満の電力バジェットで定義されるエッジ推論は、TenstorrentやGraphcoreなどのスタートアップを惹きつけていますが、展開は今日もパイロット規模に留まっています。

環境面での精査が強まっています。欧州の炭素メカニズムは2028年までに運営費に5〜8%を追加する可能性があり、プロバイダーを再生可能エネルギーと液冷に向かわせています。ハイパースケーラーは累計25 GWを超える再生可能エネルギー購入契約をリードし、持続可能性をレイテンシーと同等の競争要素に位置づけています。人材不足も競争を形成しており、NVIDIAとAMDは年間30,000人のエンジニアを対象とした合同トレーニングアカデミーを開設し、エコシステムの忠誠心を守っています。全体的に競争の激しさは増していますが、オープン標準が成熟するにつれてアーキテクチャ上のロックインは侵食し始めています。

AIインフラストラクチャー業界リーダー

NVIDIA Corporation

Intel Corporation

Advanced Micro Devices (AMD)

Microsoft Corporation

Amazon Web Services, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:NVIDIAは2,080億トランジスタと20ペタフロップスFP4スループットを搭載したBlackwell B200 GPUを発表し、Microsoft CorporationとAmazon Web Services, Inc.はそれぞれ50,000ユニットを2026年第3四半期納品で先行注文しました。

- 2025年12月:NVIDIAは2,080億トランジスタと20ペタフロップスFP4スループットを搭載したBlackwell B200 GPUを発表し、Microsoft CorporationとAmazon Web Services, Inc.はそれぞれ50,000ユニットを2026年第3四半期納品で先行注文しました。

- 2025年11月:Amazon Web Services, Inc.はTrainium3インスタンスを導入し、同一価格帯で前世代のスループットを3倍にしました。

- 2025年10月:SK Hynixは16段積みHBM3Eスタックの量産を開始し、GPU当たりのキャパシティを128 GBに引き上げました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、AIインフラ市場を、大規模な機械学習ワークロードのトレーニングと推論を可能にする特殊なハードウェア、システムレベルのソフトウェア、高性能データセンター・ソリューションから生み出されるすべての収益として扱っている。これは、GPU、AIアクセラレータ、関連するストレージとメモリ、オーケストレーションレイヤー、クラウドまたはオンプレミスのデリバリーモデルに及ぶ。

除外範囲:コンシューマーグレードのエッジデバイスと、AIワークロードを直接加速しない一般的なITサービスは除外される。

セグメンテーションの概要

- 提供内容別

- ハードウェア

- プロセッサー

- ストレージ

- メモリ

- ソフトウェア

- システム最適化

- AIミドルウェアとMLOps

- ハードウェア

- 展開方式別

- オンプレミス

- クラウド

- エンドユーザー別

- 企業

- 政府・防衛

- クラウドサービスプロバイダー

- プロセッサーアーキテクチャ別

- CPU

- GPU

- FPGA/ASIC(TPU、Inferentia、Gaudi、Cerebras)

- その他のプロセッサーアーキテクチャ

- 地域別

- 北米

- アメリカ合衆国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- スウェーデン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

詳細な調査方法とデータの検証

一次調査

机上での調査結果を検証するため、Mordorのアナリストは北米、欧州、アジア太平洋地域のデータセンター設計者、ハイパースケールクラウドアーキテクト、半導体ロードマップマネージャー、調達リーダーにインタビューを行いました。その結果、GPUを搭載したサーバーの平均販売価格、予想されるリフレッシュのペース、液冷システムの現実的な導入ペースが明らかになり、公開されている情報源では不明な点が解消されました。

デスクリサーチ

アナリストはまず、データセンターの電力動向については米国エネルギー情報局(US Energy Information Administration)、チップ出荷量については半導体産業協会(Semiconductor Industry Association)やWSTS、政策推進要因についてはOECD AI Policy Observatoryといった第一級の情報源から基礎データを入手しました。Open Compute Project、AI Infrastructure Alliance、Uptime Instituteなどの業界団体は、コスト、ラック密度、冷却のベンチマークを提供し、当社のサプライサイド構築モデルに反映させた。また、Dow Jones FactivaやD&B Hooversのキュレーションフィードは、新たなキャパシティに関する発表にフラグを立てました。このリストは例示であり、データのクロスチェックのために、さらに多くの公的および有償の文献を調査した。

2回目の調査では、Volzaから輸出入のシグナルを、Questelから最近の液冷特許を、そして米国、中国、EUの政府公報から地域の資本支出統計を収集し、地域的な広がりと技術採用カーブの固定化に役立てた。

マーケット・サイジングと予測

トップダウンの構成は、国内のデータセンター在庫とAIに関連する年間設備投資から始まり、GPU出荷記録やサーバーASPと照合して現在の価値を概算する。ボトムアップのロールアップ、サンプリングされたサプライヤーの収益、チャネルのチェック、クラウドの利用状況の開示を選択し、三角測量のループの前に合計を微調整する。このモデルの主要変数には、ラックあたりのGPU装着率、サーバーASPの中央値、世界的なクラウド設備投資の成長率、液冷の普及率、電力使用効率シフトが含まれ、各シリーズは2030年までのトレンドが示されている。

予測のために、多変量回帰はこれらの変数をAIワークロードの増加やソブリンコンピューティングのインセンティブなどのマクロ指標と結合させる。シナリオ分析では、エネルギー価格高騰やシリコン供給ショックなどのストレステストが行われ、ミクロレベルのデータのギャップは、地域の専門家によって吟味された地域係数の推定値によって埋められます。

データ検証と更新サイクル

アウトプットは、2段階のピアレビュー、サードパーティ指標とのアノマリースキャン、経営陣のサインオフを受けます。モデルは年1回更新され、大規模な工場移転やクラウド支出の変動があった場合は、中間更新が行われる。

モルドールのAIインフラ・ベースラインが信頼性を約束する理由

例えば、一般的なサーバーを合計に含めるなど)また、リフレッシュのタイミングが異なるため、公表されている数値はしばしば乖離します。当社は、AIアクセラレーションに直接関連するハードウェアとシステム・ソフトウェアに絞り込み、出荷台数や設備投資額のデータが更新された時点で更新を行い、お客様が常に最新情報を入手できるようにします。

主なギャップ要因としては、いくつかの調査におけるより広いコンポーネントバスケット、積極的な通貨換算の仮定、または現場での価格検証を欠く外挿などが挙げられる。Mordorは、一次ASPインプット、毎年のモデル更新、セグメントごとの除外を組み合わせることで、このようなドリフトを抑制している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 87.60億米ドル(2025年) | モルドール・インテリジェンス | - |

| 58.78億米ドル(2025年) | グローバル・コンサルタンシーA | クラウドのワークロードのみを含み、オンプレミスのリフレッシュ・サイクルは含まない。 |

| 135.81億米ドル(2024年) | 国際アナリストB | 汎用のサーバーとネットワーク機器を追加し、1回限りの為替レートを使用 |

まとめると、モルドールインテリジェンスは、明確に追跡可能な変数と再現可能なステップに固定された、バランスの取れた透明性の高いベースラインを提供し、意思決定者に、急速に変化するAIインフラストラクチャーの状況について信頼できる見解を与える。

レポートで回答する主要な質問

2031年のAIインフラストラクチャー市場の予測値は?

市場は2031年までに2,024.8億米ドルに達し、同期間中に14.89%のCAGRで拡大すると予測されています。

AIインフラストラクチャー支出で最も急成長する地域はどこですか?

アジア太平洋地域は2031年まで16.44%のCAGRを記録すると予想されており、中国の大規模半導体ファンドとインドのハイパースケーラー拡大が牽引しています。

現在のAIアクセラレーター収益においてGPUはどれほど支配的ですか?

GPUは2025年のプロセッサーアーキテクチャ収益の88.82%を占めましたが、ASICおよびFPGAデバイスは現在推論ワークロードにおいてより急速に成長しています。

液冷データセンターが勢いを増しているのはなぜですか?

100キロワットを超えるラック密度の上昇と厳格な炭素価格設定により液冷が不可欠となり、施設のエネルギー使用量を最大40%削減しています。

輸出規制はAIインフラストラクチャー戦略にどのような影響を与えますか?

中国への高性能GPU出荷に対するアメリカ合衆国の規制は、国産チップへの並行投資を促進し、技術スタックの二極化と多国籍展開のコンプライアンスコスト増大をもたらしています。

最終更新日: