クラウドAI市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 114.26 十億米ドル |

| 市場規模 (2031) | 269.02 十億米ドル |

| 成長率 (2026 - 2031) | 18.68% CAGR |

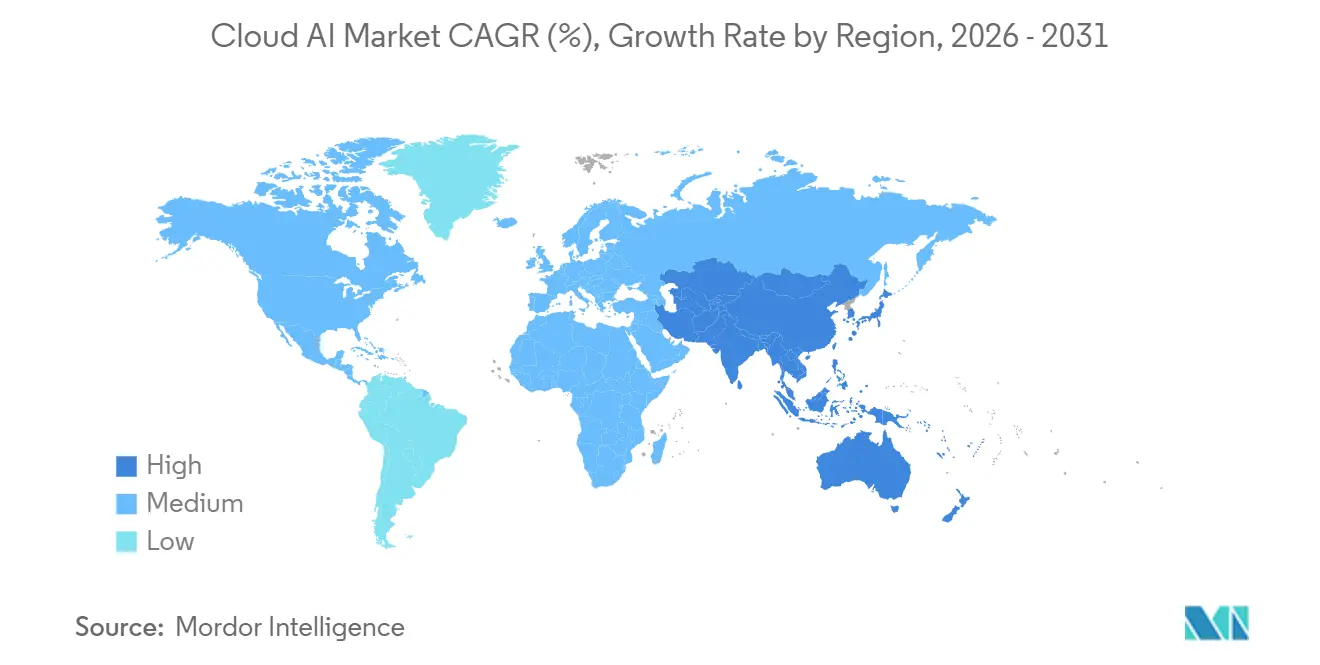

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

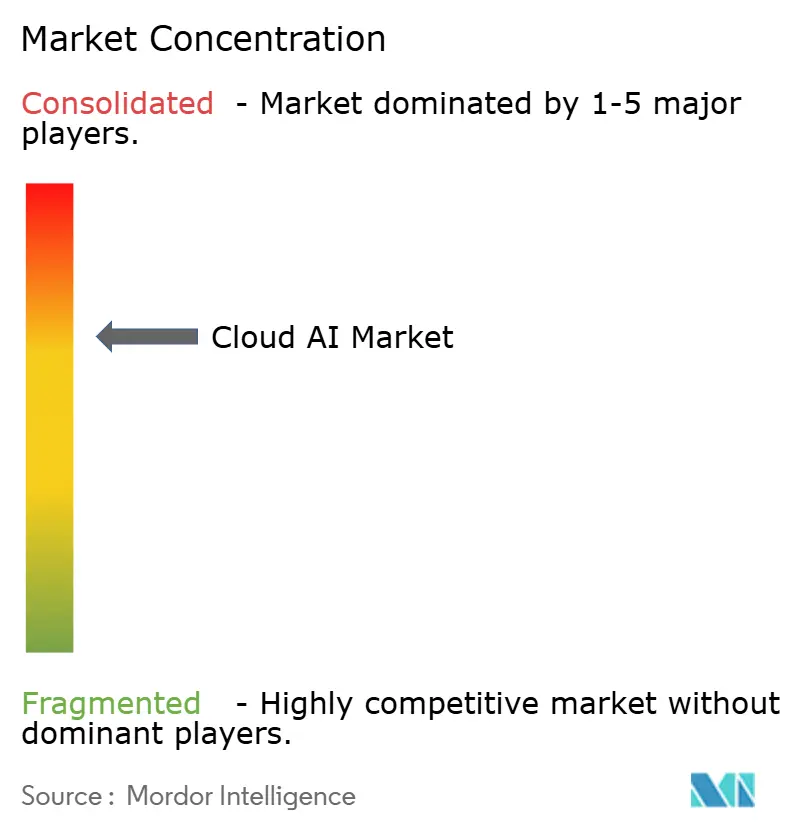

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるクラウドAI市場分析

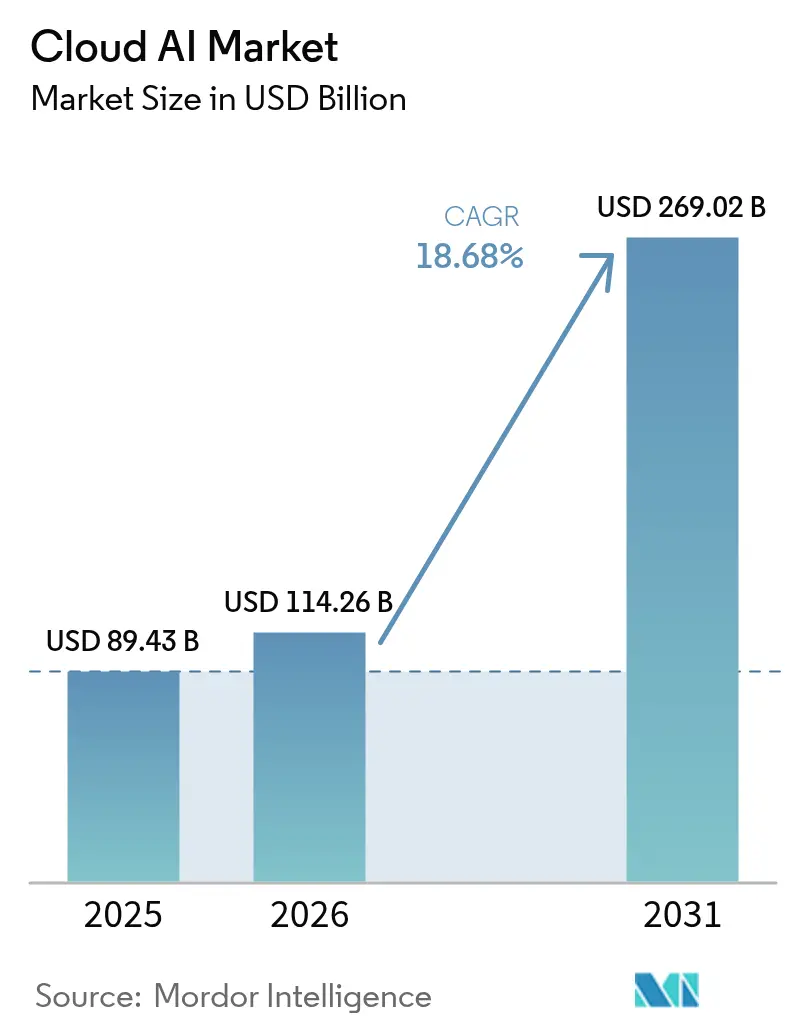

クラウドAI市場規模は、2025年に894億3,000万米ドル、2026年に1,142億6,000万米ドルと予測され、2026年から2031年にかけてCAGR 18.68%で成長し、2031年までに2,690億2,000万米ドルに達する見込みです。企業はハイブリッドアーキテクチャ、ソブリンデータ管理、GPUフラクショナライゼーションを活用してパフォーマンスとコストのバランスを取りながら、小規模パイロットから大規模本番ワークロードへと予算をシフトしています。ベンダーは責任あるAIガバナンス、バイアス監視、説明可能性に向けた製品強化を進めており、これが規制の厳しいセクターの購買基準に影響を与え始めています。競争戦略は、独自シリコンの垂直統合、カーボンアウェアなワークロードオーケストレーション、MLOpsの複雑性を軽減するマネージドサービスを中心に展開されています。注目度の高い輸出規制政策、エネルギー供給の懸念、専門特化型GPUクラウドの新興勢力が、クラウドAI市場の近期軌道を形成しています。

主要レポートのポイント

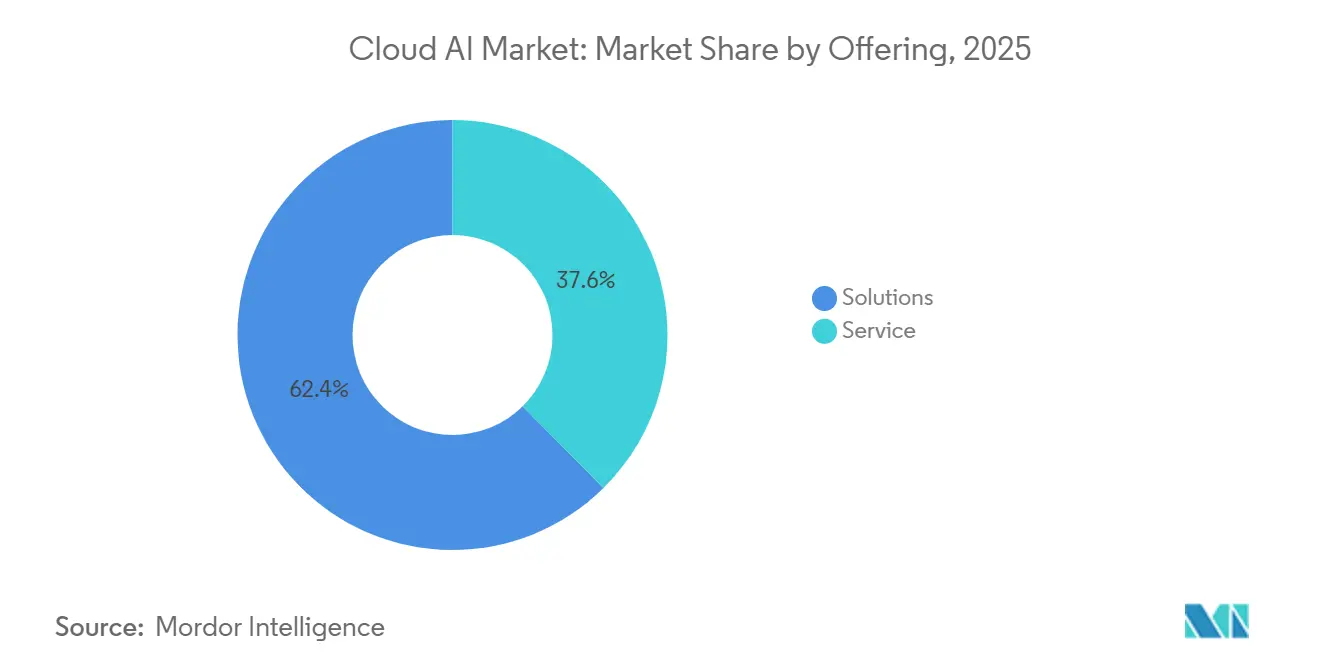

- 提供形態別では、ソリューションが2025年の収益の62.39%を占め、サービスは2031年にかけてCAGR 20.19%で拡大しています。

- デプロイメントモデル別では、パブリッククラウドが2025年の支出の70.24%をリードし、ハイブリッド・マルチクラウドアーキテクチャはCAGR 22.31%で最も急速に拡大しています。

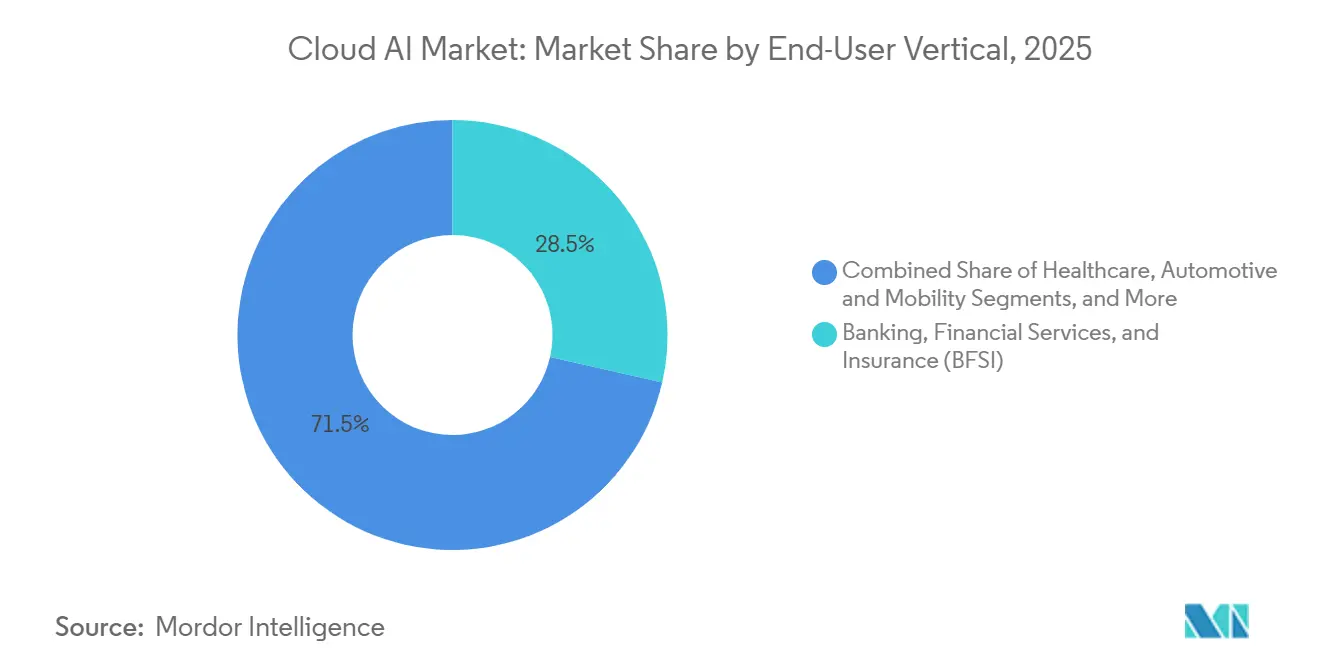

- エンドユーザー業種別では、BFSIが2025年の支出の28.54%を占め、ヘルスケアは2031年にかけてCAGR 21.07%と最も高い成長率を記録する見込みです。

- アプリケーション別では、カスタマーサービス・コンタクトセンターAIが2025年に35.39%のシェアを保持しており、マーケティングおよびパーソナライゼーションが2031年にかけてCAGR 20.11%と最も急成長するユースケースとなっています。

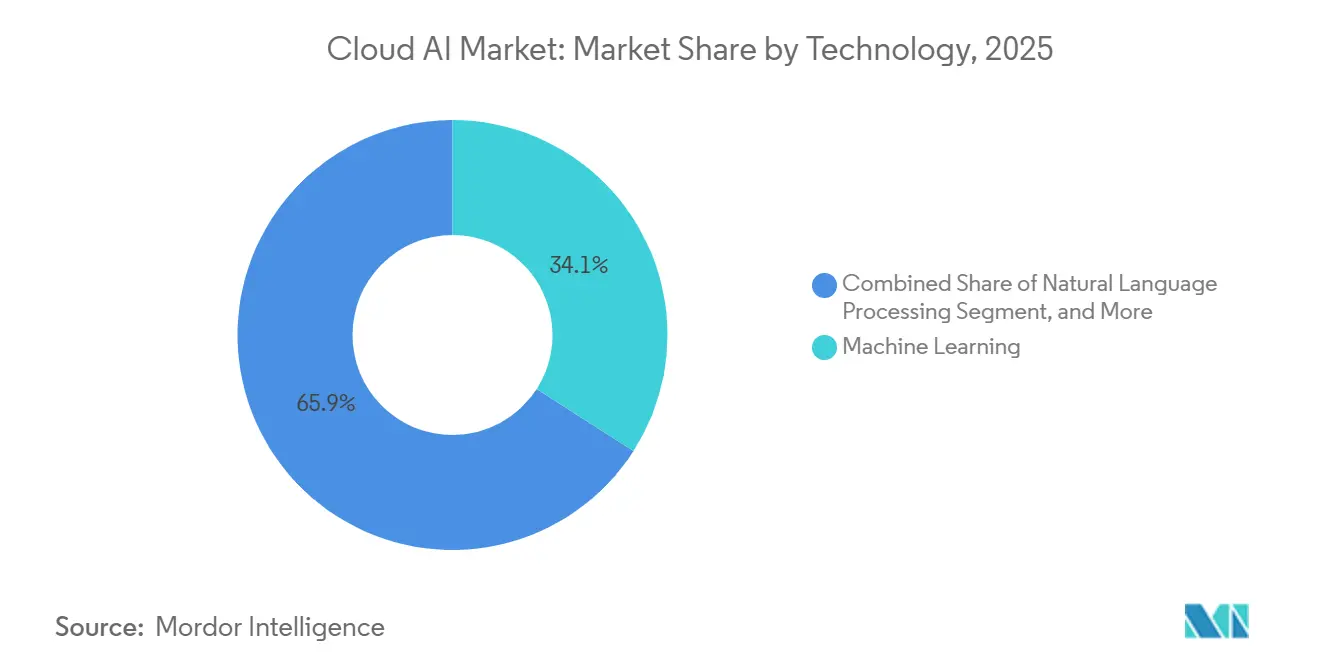

- テクノロジー別では、機械学習が2025年のデプロイメントの34.06%を占め、自然言語処理は2031年にかけてCAGR 20.43%で拡大する見込みです。

- 地域別では、北米が2025年の収益の40.59%を維持していますが、アジア太平洋地域はCAGR 22.74%で2031年にかけて最も急速な地域成長を遂げる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

クラウドAI市場のドライバー影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ビッグデータ量の増大 | +3.2% | 北米およびアジア太平洋地域に集中するグローバル | 中期(2〜4年) |

| AIサービスとしての提供(AIaaS)の採用拡大 | +4.1% | 北米および欧州が主導するグローバル | 短期(2年以内) |

| バーチャルアシスタントおよび生成AIチャットボットへの需要増加 | +3.8% | 北米、欧州、都市部アジア太平洋地域で最も強いグローバル | 短期(2年以内) |

| 生成AIのGPUフラクショナライゼーションによる中小企業へのアクセス拡大 | +2.7% | 北米および欧州が中核、アジア太平洋地域および中東への波及 | 中期(2〜4年) |

| エッジクラウドAI相互運用性標準(例:ONNX、MEDAL) | +1.9% | グローバル、自動車および製造ハブでの早期採用 | 長期(4年以上) |

| カーボンアウェアなワークロードオーケストレーションのインセンティブ | +1.5% | 欧州および北米、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ビッグデータ量の増大

組織は2025年に120ゼタバイトのデータを生成しており、スケーラブルなクラウドAIプラットフォームのみがそのような規模でマルチモーダルデータセットをコスト効率よく取り込み、ラベリング、分析することができます。パブリッククラウドのオブジェクトストアは、製造業者に対して、数週間前に熱異常を検出する予知保全アルゴリズムに使用される機械ビジョン映像の低コスト保存を提供しています。[1]Amazon Web Services、「Amazonアニュアルレポート2025」、aboutamazon.com 金融機関はトランザクションログとコールセンターの文字起こしをクラウドデータレイクに集約し、ルールベースのエンジンでは検出できない新興の不正行為を自然言語処理で浮き彫りにしています。イレブンナインの耐久性保証と1ギガバイトあたり0.02米ドル未満の価格設定により、AIユースケースにおけるオンプレミスストレージ拡張への関心はほぼ消滅しました。その結果、データパイプライン自動化、フィーチャーストア、スケーラブルなアノテーションサービスへの需要がクラウドAI市場の成長を増幅させています。

AIサービスとしての提供(AIaaS)の採用拡大

AIaaSの収益は、深いML人材を持たない企業がターンキー型モデルAPIを採用したことで、2025年に280億米ドルに達しました。DatabricksのモデルサービングはAIaaS月間140億件の推論呼び出しを処理し、ワンクリックデプロイメントが本番稼働までの時間を四半期単位から数週間に短縮することを実証しました。Snowflake Cortexにより、SQLアナリストが使い慣れたクエリ内でセンチメント分析や翻訳モデルを実行できるようになり、データサイエンスチーム以外へのアクセスが拡大しました。[2]Snowflake、「Neevaの買収に関するプレスリリース」、investors.snowflake.com 2025年の調査では、欧州の中小企業の42%がすでにクラウド自然言語処理またはビジョンAPIを利用していることが示されており、これは従量課金制の価格設定が初期ライセンスリスクを排除するためです。これらのダイナミクスにより、AIaaSはあらゆる規模の企業におけるクラウドAI普及の近期加速要因として位置づけられています。

バーチャルアシスタントおよび生成AIチャットボットへの需要増加

チャットボットは2025年にティア1サービスリクエストの68%を処理し、平均処理時間を29%短縮し、顧客満足度スコアを12ポイント向上させました。[3]Salesforce、「サービス現状レポート2025」、salesforce.com 通信・公益事業における多言語音声ボットは、47言語対応により年間労働費用を18億米ドル削減しました。アンビエント臨床文書化アシスタントを組み込んだヘルスケアパイロットは、医師の1日あたり90分を節約し、請求精度を22%向上させています。企業はOPEXの実質的な削減と解決時間の短縮を実感しており、さらなる展開に向けた経営幹部のスポンサーシップを促進しています。これらのアシスタントからの推論呼び出し量の増加は、クラウドAIコンピューティング需要を実質的に拡大させています。

生成AIのGPUフラクショナライゼーションによる中小企業へのアクセス拡大

GPUスライシングプラットフォームにより、顧客はH100またはMI300Xの8分の1または4分の1を1時間あたり2米ドル未満でレンタルでき、2025年に14,000人の新規ユーザーが追加されました。[4]CoreWeave、「製品ドキュメント2025」、docs.coreweave.com 事例研究では、リーガルテックおよびバイオテックのスタートアップが、以前は手が届かなかったフラクショナルハードウェアでファインチューニングジョブを実行していることが示されています。NVIDIAのマルチインスタンスGPUは利用率を87%に向上させ、プロバイダーのコスト削減をエンドユーザーへの低価格として還元しています。EUのホライズン・ヨーロッパプログラムは、補助金付きGPUクレジットとして4億ユーロ(4億5,200万米ドル)を拠出し、アクセスのさらなる民主化を推進しています。コストと待機時間の障壁を下げることで、フラクショナライゼーションは中小企業におけるクラウドAIの総アドレス可能市場を拡大しています。

クラウドAI市場の抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熟練労働力の不足とデータセキュリティへの懸念 | -2.8% | 新興市場および中小企業セグメントで深刻なグローバル | 中期(2〜4年) |

| GPUおよびHBMサプライチェーンの持続的な不足 | -3.4% | アジア太平洋地域および欧州で最も深刻なグローバル | 短期(2年以内) |

| AIデータセンターのエネルギー制約とカーボン規制 | -2.1% | 北米および欧州、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 地政学的なGPU輸出規制フレームワーク | -1.9% | 中国、ロシア、およびその他25の制限地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

熟練労働力の不足とデータセキュリティへの懸念

2025年における140万人のML専門家のグローバル不足により、シリコンバレーの中央値報酬は38万5,000米ドルに上昇し、多くの中堅企業を市場から締め出しています。大学が輩出したAI専門の博士号取得者はわずか87,000人で、需要の伸びを大幅に下回っています。設定ミスのあるクラウドバケットが23億件のレコードを露出させ、CIOの34%がゼロトラストおよび暗号化管理が成熟するまで移行を延期する事態を招きました。GDPRおよびCCPAの罰金は20億3,000万米ドルに達し、個人の機密データを扱うセクターのコンプライアンスリスクを高めています。トレーニングパイプラインの改善と自動化されたセキュリティツールがなければ、人材不足と侵害への懸念は依然として大きな障壁となります。

GPUおよびHBMサプライチェーンの持続的な不足

NVIDIA H100のリードタイムは2025年末までに52週間に延び、先端ノードファブのウェーハ制約によりAMD MI300Xのバックログは9ヶ月を超えました。HBM3の生産量は需要の68%しか満たせず、メモリスタックを製造するベンダーがわずか3社しかないため、データセンター事業者は容量を配給せざるを得ませんでした。クラウドプロバイダーはGraviton4を使用したCPUベースの推論を導入しましたが、高パラメータのトレーニングは依然としてGPUに依存しています。米国の輸出規制により27の管轄区域への最高性能GPUの出荷も阻まれ、旧型V100チップの買いだめと新規AIプロジェクトの遅延を招いています。供給が拡大するか代替アクセラレーターが成熟するまで、ハードウェア不足はコンピューティング集約型ワークロードのオンボーディングを制限し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

クラウドAI市場セグメント分析

提供形態別:

企業がターンキー統合を求める中でサービスが拡大ソリューションは2025年のクラウドAI市場シェアの62.39%を占め、開発サイクルを短縮するターンキーインフラ、PaaSツール、広範なモデルマーケットプレイスに対する企業の選好を反映しています。すべてのハイパースケーラーからのGPU最適化インスタンスが主要な購入品として残る一方、Databricks Lakehouse AIとSnowflake Cortexはデータ準備とバージョン管理を抽象化し、小売業者が期日通りにホリデーシーズンの推薦エンジンを展開できるようにしました。Hugging Faceのようなモデルハブは34万のアルゴリズムをホストし、チームがゼロからトレーニングする代わりにBERTやStable Diffusionをファインチューニングできるようにしており、コンピュータービジョンおよびコード生成ワークロードが増殖する中、顧客は予測可能なレイテンシと組み込みガバナンスを約束するソリューションバンドルへの予算投入を継続しています。

サービスは2031年にかけてCAGR 20.19%を記録する見込みで、バイアス軽減に関する専門的なガイダンスと本番推論の99.9%稼働時間を保証するマネージドオファリングが牽引しています。EU AI法が2026年に施行を開始するにあたり、欧州企業の67%がコンプライアンス監査とモデル文書化をアウトソースする意向を示しており、予測期間中のクラウドAI市場規模全体に占めるサービスの割合が高まっています。継続的なトレーニング契約はすでにドリフトアラート、敵対的フィルタリング、ゼロデイパッチングをカバーし、クライアントが給与を膨らませることなくAI人材ギャップを埋めるのを支援しています。これらの要因が総合的に、コアインフラを社内に保持する組織においても、サービスベンダーが予算の増加するシェアを獲得する立場に置いています。

デプロイメントモデル別:

データ居住ルールの中でハイブリッドが台頭パブリッククラウドは2025年の支出の70.24%を占め、弾力的な容量と新しいシリコン(H100、H200、MI300X)への迅速なアクセスが依然として決定的な優位性となっています。デジタルネイティブ企業は特に、データセンター、冷却、高速ネットワーキングへの設備投資を回避できる従量課金制の経済性を重視しています。パブリックプラットフォームはAutoMLと基盤モデルAPIをパッケージ化し、ビジネスアナリストが四半期ではなく数日でパイロットを立ち上げられるようにしています。しかし規制当局は引き続き、金融、ヘルスケア、政府ユーザーに対して国境内での機密データ保持を求めており、チームはアーキテクチャを二分化せざるを得ない状況です。

ハイブリッドおよびマルチクラウドのデプロイメントはCAGR 22.31%で拡大する見込みで、企業の54%がロックインを回避しレイテンシ目標を達成するために少なくとも2つのプロバイダーにわたってAIワークロードをスケジューリングしています。銀行はGDPRコンプライアンスのためにトランザクション台帳をプライベートクラウドに移管する一方、匿名化されたフィーチャーは大規模モデルトレーニングのためにパブリッククラスターに戻されます。ヘルスケアネットワークも同様のパターンに従い、個人健康情報をオンプレミスに保存しながら、連合学習のためにストリップされたテンソルをGPUファームに送信しています。プロバイダー間でMLOpsを標準化するツール(フィーチャーストア、オブザーバビリティダッシュボード、ポリシーエンジン)は、クラウドAI市場の重要な成長ベクターとして台頭しています。

エンドユーザー業種別:

FDA承認の急増を受けてヘルスケアが加速BFSIは2025年に28.54%のシェアで支出をリードし、120億件のトランザクションに異常検知モデルを適用して合成ID詐欺を二桁台で削減しました。グラフベースの引受システムも1,800万人の薄いファイルの消費者に信用を拡大し、手動審査なしにデフォルトリスクを低下させました。アルゴリズム取引デスクは一晩で数千の強化学習戦略をバックテストし、クラウド予算を強化する漸進的なアルファを獲得しました。

ヘルスケアは、FDAが2025年に127件のAI対応デバイスを承認し、クラウドベースの診断パイプラインを正当化したことを受け、CAGR 21.07%で成長する見込みです。放射線科ネットワークは現在、CTおよびMRIスキャンを2分以内に分析し、処理時間を半減させ、以前は見落とされていた病変を検出しています。アンビエント臨床文書化ツールは臨床医の1日あたり90分を解放し、ゲノミクスラボは変異体コーリングサイクルを4週間から36時間に短縮しています。これらの時間とコストの節約を考慮すると、クラウドAI市場におけるヘルスケアの比重は2031年にかけて着実に上昇すると予想されます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

アプリケーション別:

パーソナライゼーションがカスタマーサービスの牙城を凌駕カスタマーサービス自動化は2025年の支出の35.39%を占め、多言語チャットボットがティア1リクエストの68%を解決し、処理時間をほぼ3分の1削減しました。通信、航空、保険のバーチャルエージェントは合計で年間労働費用18億米ドルを節約しました。処理効率が飽和に近づくにつれ、このアプリケーションクラスの漸進的な成長は鈍化していますが、ユニット量はGPU推論需要を支えるのに十分な水準を維持しています。

マーケティングおよびパーソナライゼーションはCAGR 20.11%を追跡しており、主要なeコマースプラットフォームの収益の35%をすでに占める生成AI推薦エンジンが牽引しています。ファッション小売業者はモバイルコンバージョンを4分の1以上向上させるビジュアル類似検索を提供し、ストリーミングサービスは強化学習でウォッチリストを最適化することで解約を削減しています。これらの成功が広まるにつれ、マーケティングワークロードは成熟したサービスボットからクラウドAI市場シェアを奪う立場に置かれています。

テクノロジー別:

大規模言語モデルがバックオフィスシステムに浸透する中で自然言語処理が躍進機械学習は2025年のデプロイメントの34.06%を占め、信用リスクスコアリング、需要計画、予知保全を支える古典的な回帰、ツリーアンサンブル、クラスタリングモデルをカバーしています。ライン端センサーに異常検知器を組み込んだ製造業者はスクラップをほぼ3分の1削減しており、従来の機械学習が基盤として残り続ける理由を示しています。

自然言語処理はCAGR 20.43%に向けて準備が整っており、GPTクラスのモデルが契約の抽象化、規制サマリー、メール起草を自動化しています。法務チームは現在、年間480万件の契約書を過去の何分の一かの時間でレビューし、製薬会社は数週間ではなく数時間以内に数百万件の治験文書から有害事象を抽出しています。これらの成果が直接的な請求可能時間の節約に転換されることから、クラウドAI市場規模全体に占める自然言語処理のシェアは2031年以前にコンピュータービジョンを上回ると予想されます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米クラウドAI市場

北米は2025年にクラウドAI市場シェアの40.59%を占め、フォーチュン500企業の潤沢な予算と、同年に新規データセンター建設に2,000 ビリオン 米ドルを超えたハイパースケーラーの設備投資を反映しています。ソブリン・コンピュート構想も拡大しており、カナダのパン・カナディアンAI戦略は人材確保と国内GPUクラスターへの資金提供のために24 ビリオン カナダドル(17.7 ビリオン 米ドル)を拠出しました。メキシコはニアショアリングを活用してクラウドAIを自動車・電子機器のサプライチェーンに組み込み、地域のクラウドサービス収益を前年比19%押し上げました。米国全体では、企業が生成AIパイロットにおいて央値240%のROIを報告しており、この成果が同地域におけるクラウドAI市場の継続的な拡大を促進しています。これらの要因が相まって、北米は大規模パラメータモデルのトレーニングおよび推論消費の最前線に立ち続けています。

アジア太平洋クラウドAI市場

アジア太平洋地域は、国家主導のマンデートとローカライズされたモデルエコシステムへの民間投資の増加に牽引され、2031年までに最速となる22.74%のCAGRを記録すると予測されています。中国はソブリンAI指令のもと、年間企業支出の約180 ビリオン 米ドルを国内AIクラウドへ振り向け、国内でトレーニングされたファウンデーションモデルの採用を加速させました。インドの国家AI計画は、複数都市にわたるGPUクラスターと14,000社のスタートアップ向け補助付きコンピュートクレジットのために1,030 ビリオン インドルピー(12.4 ビリオン 米ドル)を配分し、先進シリコンへの開発者アクセスを拡大しました。日本と韓国はエッジクラウドインフラおよび国内AIチップ生産に合計15 ビリオン 米ドルを拠出し、スマートシティおよび自律モビリティプジェクトにおける推論レイテンシの短縮を図っています。

EMEAおよび南米クラウドAI市場

欧州、南米、中東、アフリカは合わせて2025年収益の37%を占めており、規制の動向がこれらの地域全体の調達基準を形成しています。EU AI法の施行を前に、調査対象企業の62%が2026年の施行前に説明可能AIツールの導入とコンプライアンスコンサルタントの起用を進めています。ドイツの「AI Made in Europe」プログラムはソブリンクラウドノードのために30 ビリオン ユーロ(33.9 ビリオン 米ドル)を確保し、初年度に340社の企業テナントを誘致しました。ブラジルの銀行とアルゼンチンのアグリテック企業は、不正分析と精密農業ソリューションを通じて2025年の南米クラウドAI市場規模を18%押し上げました。GCC諸国はAIインフラに120 ビリオン 米ドルを投資し、サウジアラビアのNEOMプロジェクトでは自律走行フリートとスマートグリッド最適化のパイロットが進められています。アフリカでは、モバイルキャリアがAI搭載の信用スコアリングを活用し、2025年に820万人の銀行口座未保有者にマイクロローンを提供しており、地域の初期段階ながら高インパクトな機会を示しています。

規制環境

クラウドAI調達は、クラウドおよびデータ規制の上に位置する、国境を越えたAIガバナンス、プライバシーコンプライアンス、モデルセキュリティに関する期待によって、ますます形作られている。EUでは、AI法(規則(EU) 2024/1689)が2024年8月1日に発効し、2026年8月2日を中心とした広範な適用開始日が定められている。このタイムラインは、バイヤーに対して、クラウドMLOpsツールチェーン内で運用可能な説明可能性、文書化、リスク管理を求める方向に押し出している。AI法の実施トラックと並行して、欧州委員会は2026年にクラウド・AI開発法を提案し、クラウド主権とコンピューティング能力の集中に関する政策的関心を示している。この方向性は、規制対象ワークロードに対するデータ在地性や信頼できるクラウド管理に関する要件を高めている。

米国では、2026年の政策方向性は、義務的な許認可制度ではなく、フレームワークを通じたイノベーションとセキュリティの両立を重視している。これには、NSA長官が管理するフロンティアモデルの機密ベンチマークプロセスを確立する、2026年6月5日の「先進AIイノベーションとセキュリティの推進」に関する大統領令が含まれる。基準もコンプライアンスの重要な支柱として残っており、NISTは自主的なAIリスクマネジメントフレームワークの維持を続け、2025年12月にAIに関するサイバーセキュリティ草案指針を発表、2026年を通じてフィードバックプロセスが続いており、モデル重みの保護とサプライチェーン管理を担う重要な主体としてクラウドサービスプロバイダーを明示的に挙げている。これらの動向は総じて、規制の厳しいセクターにおけるクラウドAIソリューションおよびマネージドサービスの差別化要因として、責任あるAIガバナンス、監査可能性、セキュリティ・バイ・デザインへのベンダー投資を強化している。

バリューチェーン分析

クラウドAIのバリューチェーンは、コンピュートおよびメモリハードウェア、データセンターおよびクラウドインフラ、データ取り込みおよびキュレーション、基盤モデル開発およびモデルホスティング、そしてソリューションおよびサービスとして提供されるエンドユーザーアプリケーションという、相互に関連する5つの層に及ぶ。上流の制約と差別化はアクセラレータ、高帯域幅メモリ、ネットワーキングに集中しており、供給と性能のロードマップがトレーニングおよび推論の可用性と単位経済性に影響を与えている。パートナーシップは、プロバイダーが重要な入力材料をどのように確保しているかを示している。NVIDIAとSK hynixは2026年6月に、AIファクトリー向け次世代メモリを共同開発する複数年にわたる技術パートナーシップを発表し、大規模モデルワークロードにおける先進的なメモリスタックへの依存を浮き立たせている。

ミッドストリームのハイパースケーラーおよび専門GPUクラウドは、ハードウェアをインスタンス、AI PaaS、モデルマーケットプレイスとしてパッケージ化し、直販、チャネルパートナー、システムインテグレーターを通じて垂直型ソリューションへと展開する。データセンターの拡張と相互接続のアップグレードは、今やコアなサプライチェーンのレバーとなっており、Microsoftが2026年7月に3Mと締結した、Azureデータセンターに高密度接続性を向上させるExpanded Beam Optical技術を導入するパートナーシップがその例である。ダウンストリームでは、アプリケーションプロバイダーおよびエンタープライズチームがMLOps、ガバナンス、オブザーバビリティを通じてモデルを運用化しており、バイヤーがコンプライアンスと本番稼働の信頼性をアウトソースする中で、特に在地性やリスク要件を満たすために使用されるハイブリッドおよびマルチクラウドアーキテクチャにおいて、マネージドサービスが拡大している。

競争環境

上位3社のハイパースケーラーであるAmazon Web Services、Microsoft Azure、Google Cloudは、2025年のインフラ収益の約65%を支配しており、クラウドAI市場における中程度の集中度を示しています。AWSはTrainiumおよびInferentiaチップで差別化を図り、GPUベースのインスタンスと比較してトレーニングおよび推論コストを最大40%削減する一方、MicrosoftはOpenAIモデルをOfficeおよびDynamicsに統合して3億8,000万の企業シートを収益化しています。Googleはカーボンアウェアなワークロードスケジューリングで対抗し、余剰再生可能エネルギーのある地域にバッチジョブをシフトすることでスコープ2排出量を18%削減し、サステナビリティ重視の購買者にアピールしています。

CoreWeaveやLambda Labsなどの専門特化型GPUクラウドプロバイダーは、フラクショナルH100およびMI300X容量、柔軟な秒単位課金、低コスト再生可能エネルギー源の近くに配置されたデータセンターを提供することで、ハイパースケーラーの優位性を侵食しています。中堅ソフトウェアベンダーがコスト削減を追求し、専用GPUの長いリードタイムを回避したことで、2025年のクライアント数は二桁成長を記録しました。ドイツ、フランス、カナダのソブリンクラウドイニシアチブはさらなる断片化をもたらし、地域企業に居住要件を満たしながら高性能コンピューティングへのアクセスを維持できる代替手段を提供しています。

機能豊富なマネージドプラットフォームが、モデルオペレーション機能の充実を目的とした合併・買収の波を牽引しています。SnowflakeはNeevaを1億8,500万米ドルで買収してデータクラウドにセマンティック検索を組み込み、DatabricksはMosaicMLを13億米ドルで買収してターンキー型基盤モデルトレーニングを提供しました。AI管理のISO/IEC 42001認証を取得し、GDPRに準拠したワークフローを実証するプロバイダーは、コンプライアンス違反に高額の罰金が科される金融およびヘルスケアセクターで不均衡に大きな契約を獲得しています。競争ベクターには現在、量子化、投機的デコーディング、データを集中化せずに複数の当事者間でトレーニングを可能にする連合学習ツールキットが含まれており、グローバルクラウドAI市場においてより豊富でポータブルなオファリングへの着実な進化を強化しています。

クラウドAI業界リーダー

Amazon Web Services Inc.

Microsoft Corporation

Google LLC

IBM Corporation

Intel Corporation

- *免責事項:主要選手の並び順不同

本レポートで取り上げたクラウドAI市場企業

- Amazon Web Services

- Microsoft Corp.

- Google LLC

- IBM Corp.

- Salesforce Inc.

- NVIDIA Corp.

- Oracle Corp.

- Alibaba Cloud

- SAP SE

- ServiceNow Inc.

- Databricks Inc.

- Snowflake Inc.

- Hugging Face Inc.

- OpenAI LP

- Anthropic PBC

- CoreWeave Inc.

- AMD Inc.

- Intel Corp.

- Wipro Ltd.

- Infosys Ltd.

- SoundHound AI Inc.

- Twilio Inc.

- Cohere Inc.

- Tencent Cloud

市場機会と将来展望

純粋にチップ制約というより、電力およびネットワーク制約を受けるAIインフラをめぐる主要なホワイトスペースが出現している。これにより、カーボンアウェアなワークロードオーケストレーション、高密度相互接続、規制対象および遅延感受性ワークロード向けのキャパシティ保証における差別化されたオファリングの余地が生まれている。このインフラのシフトは、大規模なサイトやキャンパスの動きに表れている。Metaは2026年7月にルイジアナ州リッチランド・パリッシュのデータセンター構想への投資を深め、大規模トレーニングクラスタ向けに最適化されたAI対応フットプリントを拡大した。一方、OracleとOpenAIはミシガン州セイラン・タウンシップにおいて1GWの容量を持つStargateデータセンターキャンパスの建設を開始した。これらの拡張は、コンピュート可用性が調達基準となる中で、地域やプロバイダーをまたいで配置、スケジューリング、コスト管理を抽象化できるクラウドAIプラットフォームへの需要を強化している。

政策および主権プログラムもまた、顧客が高性能アクセラレータへのアクセスを犠牲にすることなく、データ在地性、監査可能性、信頼できるクラウド管理を運用化できるプロバイダーに商業的な道を開いている。欧州委員会の2026年のクラウド・AI開発法案は、EU AI法の実施タイムラインと相まって、ガバナンス、モデル文書化、セキュリティ管理をマネージド機能として統合する主権型・ハイブリッド型クラウドAIスタックの機会を生み出している。消費側では、エージェント型AIパターンのエンタープライズ導入が進むことで、複数のモデルエンドポイントおよびクラウドにわたる標準化されたモデルアクセス層、ガードレール、オブザーバビリティの必要性が高まっている。これは、パブリック、プライベート、ハイブリッド環境全体でデプロイメント、モニタリング、コンプライアンスワークフローを標準化するプラットフォームおよびサービスにとって有利に働く。

クラウドAI市場における最近の業界動向

- 2026年7月:Amazon Web ServicesとOpenAIは複数年にわたるパートナーシップを拡大し、Amazonが500億米ドルを投資、OpenAIがAWS上で2ギガワットのTrainium容量を利用することを約束するとともに、クラウド契約を8年間で1,000億米ドル延長した。この取引は、独自シリコンと長期的な容量計画に需要を結び付けることで、大規模トレーニングおよび推論におけるAWSの地位を強化している。また、ハイパースケーラーやGPUクラウド専門企業に対し、フロンティアワークロード向けに同等の複数年コンピュートコミットメントと差別化された価格設定を確保する競争圧力を高めている。

- 2026年5月:SnowflakeとAWSは、エンタープライズのエージェント型AI導入を加速するための60億米ドルのインフラ投資を含む、複数年にわたる戦略的協業契約を締結した。この契約は、データプラットフォームとクラウドAIインフラの統合を強化し、ガバナンスされたデータから本番モデル提供までの経路の高速化を目指す。クラウドAIバイヤーにとっては、データ、モデルツール、コンピュートをバンドルして調達する傾向を強化し、MLOpsの摩擦を減らす一方で、プラットフォームへの依存度を高める可能性がある。

- 2025年12月:AWSはTrainium2をリリースし、前世代と比較してトレーニング性能の大幅な向上とトレーニングコストの低減を目指した。このリリースは、GPUのみのロードマップを超えて競争環境を広げ、主要ハイパースケールエコシステム内で顧客に代替アクセラレータの選択肢を提供した。また、プロバイダーが単位経済性と容量の可用性を競う中で、シリコン、インフラ、マネージドAIサービスの垂直統合への市場シフトを強化した。

クラウドAI市場 レポートの範囲と調査方法論

市場定義と対象範囲

本市場は、クラウド環境を通じて提供されるAI機能から得られる収益を対象としており、AIワークロードの構築、トレーニング、デプロイ、実行に使用されるクラウドホスト型プラットフォーム、ツール、および関連サービスを含む。

対象範囲外:クラウドオファリングの一部として提供または課金されない、スタンドアロンのオンプレミスAIソフトウェアおよびハードウェアは除外する。

セグメンテーション概要

- タイプ別

- ソリューション

- インフラ(コンピューティング、ストレージ、ネットワーキング)

- AIのためのサービスとしてのプラットフォーム

- モデルマーケットプレイス

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ソリューション

- エンドユーザー業種別

- 銀行・金融サービス・保険(BFSI)

- ヘルスケア

- 自動車・モビリティ

- 小売・eコマース

- 政府・公共部門

- 教育

- 製造

- デプロイメントモデル別

- パブリッククラウド

- プライベートクラウド

- ハイブリッド・マルチクラウド

- アプリケーション別

- カスタマーサービス・コンタクトセンターAI

- 予知保全・資産運用

- 不正・リスク分析

- マーケティング・パーソナライゼーション

- サービスとしてのコンピュータービジョン

- テクノロジー別

- 機械学習

- 自然言語処理

- コンピュータービジョン

- 生成AI

- 強化学習・エッジAI

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他のアジア太平洋

- 中東

- GCC

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、インタビュー情報を追加する前に、モデルが依拠する基礎的な事実を確立するために使用された。ITスパンディングの動向を示す米国商務省センサス局および経済分析局のデータセット、マクロおよび生産性の文脈を示すOECDおよび世界銀行の指標、接続性およびデータトラフィックの方向性を示すITU統計など、有料壁のない参照資料を用いた。

ベンダーが実際に出荷し収益化しているものを裏付けるために、公開企業の提出資料、決算説明会の議事録、投資家向け資料、およびクラウドおよびAI製品のリリースに関する信頼できる報道も確認した。特許データベースは、技術の勢いとタイミングを検証するために選択的に参照し、ニュースおよび財務情報のサブスクリプションは、主要な契約およびパートナーシップの発表を迅速に追跡するのに役立った。上記のソースリストは例示的なものであり、分析中に数値の相互確認や仮定の明確化のために他の多くの公開参照資料が使用された。

一次インタビューおよび調査

一次調査は、実際の買い手と売り手の状況において何がクラウドAI収益としてカウントされるかを検証すること、およびデスクリサーチのソースが広範なままだった部分の仮定を精緻化することに重点を置いた。APAC、EMEA、南北アメリカ全域のクラウドプラットフォームチーム、AIソリューションプロバイダー、システムインテグレーター、およびエンタープライズバイヤーと対話を行い、導入パターンや価格設定行動が単一地域から推測されないようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:36% | CXO:19% | APAC:42% |

| ミドルティア:44% | 機能・部門リーダー:28% | EMEA:35% |

| 小規模プレーヤー:20% | マネージャー:53% | 南北アメリカ:23% |

市場規模算定と予測

規模算定は、トップダウンの需要プール構築から始まり、クラウドおよびAI支出の指標を、インタビューで検証された導入率およびアタッチレートの仮定を用いてクラウドAI収益の範囲に変換する。その後、最終的な数値を確定する前に、サンプリングされたベンダーの収益開示、チャネルパートナーのフィードバック、一般的なクラウドAI消費パターンに対するASP×ボリュームの見方などの選択的なボトムアップ近似値で総額を確認する。

モデルで使用される入力には、地域別のパブリッククラウド導入水準、エンタープライズAI利用ケースの展開ペース、トレーニングと推論ワークロード間のミックスシフト、AI対応クラウドサービスの平均契約期間、コンピュートおよびマネージドAIサービスの価格動向が含まれる。より小規模な地域や新しいオファリングについてボトムアップの根拠が不完全な場合は、ITサービスの浸透度やクラウドワークロードの成長といった代替指標を用いてギャップを処理し、その後、専門家のフィードバックによる第2回の確認を行う。

予測には、インタビューから得られた変数レベルの見通しに支えられたシナリオ分析を用いる。クラウドAI支出は、規制、予算サイクル、プラットフォームのリリースによって急速に変動する可能性があるためである。まずベースケースを構築し、価格変動やワークロード成長に対する感度を検証するために、保守的および積極的なバンドを使用する。

データ検証と更新サイクル

出力は、クラウド支出の動向、AIソフトウェアおよびサービスの収益トレンド、地域別デジタル化指標など、独立した指標と比較することで検証される。あるセグメントや地域で異常な急増が見られる場合、根本的な要因を再確認し、必要に応じて追跡調査により仮定を見直す。

承認前に、計算ロジック、通貨換算、年次変動が一貫していることを確認するため、完全なモデルを段階的に確認する。レポートは毎年更新され、需要や価格を動かし得る重要な事象が発生した場合には、その都度更新が行われる。提供直前には、クライアントが最新の見解を受け取れるよう、最終確認が実施される。

Mordor IntelligenceのクラウドAI市場規模と他の公表推定値との比較

クラウドAIの市場規模が異なるのは一般的である。発行元が必ずしも同じ収益項目をカウントしていないこと、また異なる基準年や価格経路に予測を基づかせている可能性があることが理由である。サービス収益とプラットフォーム収益として扱われるものの違いによっても、話の筋が似ていても総額が変動することがある。

オンプレミスAIソフトウェアの収益はMordor Intelligenceの対象範囲外であり、他の推定値がクラウド課金の価値とオンプレミスライセンスを明確に分離せずにハイブリッド展開を混ぜている場合、この単一の除外項目だけで差が広がる可能性がある。対象範囲を超えて、AIコンピュートおよびマネージドサービスの価格がどれだけ速く低下すると想定されているか、予測数値がベースケースか積極的な導入曲線を反映しているか、主要なプラットフォームのローンチや政策変更後に仮定がどの程度の頻度で更新されるかによってもギャップが生じる。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 89.43 B (2025) | |

| グローバルコンサルティングA | USD 121.74 B (2025) | 隣接するAIソフトウェアやバンドルサービスをクラウドAIに混ぜ込む、より広範な収益プールを使用することが多く、すべての地域に一度に、より速い導入ペースの仮定を適用する場合がある。 |

| 業界パブリッシャーB | USD 102.09 B (2025) | クラウドAIの下で、より広範なソリューションおよびサービス収益をカウントする場合があり、クラウド提供のAI価値とオンプレミス要素を依然として収益化しているハイブリッド展開との明確な分離が少ない。 |

表を見ると、差異の大半は、収益定義に何が含まれるか、および価格と導入がどのように年次で予測されるかに起因している。入力を明確な需要指標に結び付け、インタビューフィードバックと相互確認することで、最終的な規模は、仮定が更新された際にも追跡可能で再現しやすい状態を保っている。

レポートで回答される主要な質問

クラウドAI市場は2031年までにどのくらいの規模になりますか?

2026年から2031年にかけてCAGR 18.68%で拡大し、2,690億2,000万米ドルに達すると予測されています。

クラウドAIデプロイメント内で最も急成長しているセグメントはどれですか?

データ居住要件とベンダー分散化ニーズの高まりにより、ハイブリッドおよびマルチクラウドアーキテクチャがCAGR 22.31%で成長する見込みです。

ヘルスケアがクラウドベースAIの利用を加速させている理由は何ですか?

2025年のFDAによる127件のAI医療機器の承認と、放射線科およびアンビエント文書化における成果が、ヘルスケアワークロードのCAGR 21.07%を牽引しています。

クラウドAIの採用を妨げる可能性のあるハードウェアのボトルネックは何ですか?

H100およびMI300X GPUの持続的な不足とHBM3の供給制限により、リードタイムが12ヶ月を超え、新規トレーニングプロジェクトが制約されています。

中小企業はどのようにして高性能GPUにアクセスしていますか?

GPUフラクショナライゼーションプラットフォームにより、企業はH100またはMI300Xアクセラレーターの8分の1または4分の1のスライスをレンタルでき、時間あたりのコストを2米ドル未満に抑えることができます。

最も強い成長が期待される地域はどこですか?

アジア太平洋地域がCAGR 22.74%の予測でリードしており、ソブリンAIマンデートと大規模なデジタルインフラ投資が支援しています。

最終更新日: