人工知能市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

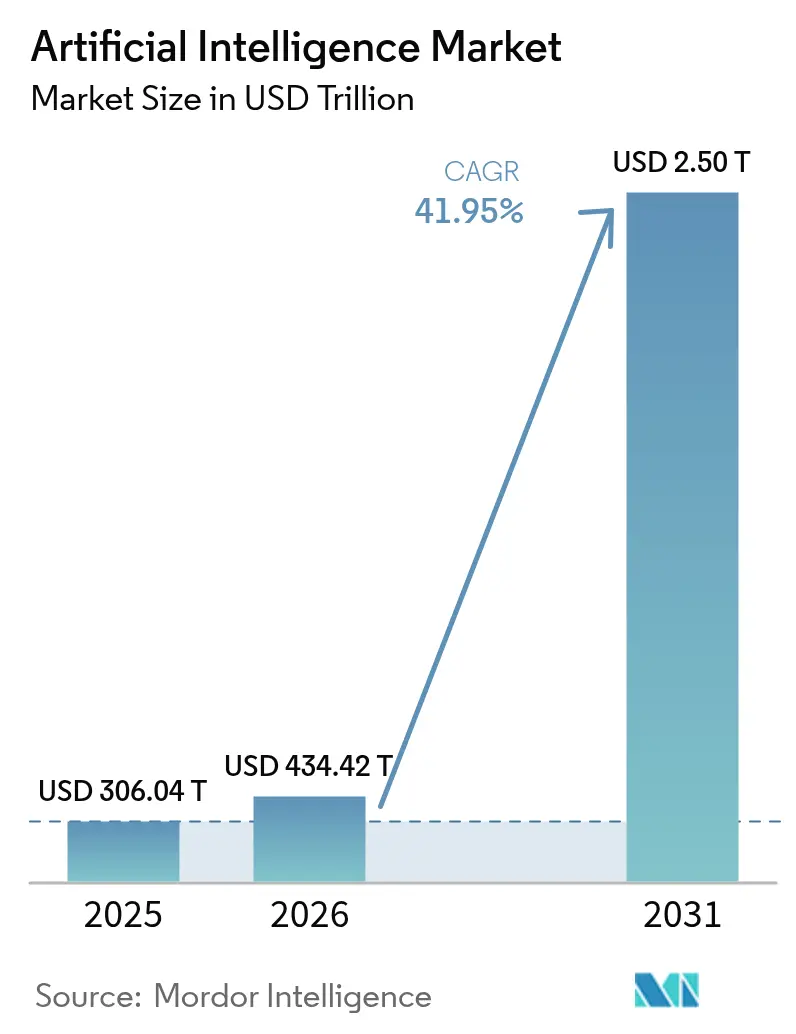

| 市場規模 (2026) | 434.42 兆米ドル |

| 市場規模 (2031) | 2503.13 兆米ドル |

| 成長率 (2026 - 2031) | 41.95% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる人工知能市場分析

人工知能市場は、2025年のUSD 3,060.4億から2026年にはUSD 4,344.2億へと成長し、2026年から2031年にかけて41.95%のCAGRで2031年までにUSD 2兆5,031.3億に達すると予測されています。ソブリンAIプログラム、企業のコスト最適化、および急速なハードウェア革新が、この技術を実験的なパイロットからコアとなる本番ワークフローへと移行させ、あらゆる主要セクターにわたって持続的な需要を生み出しています。大規模組織が総所有コストとデータガバナンスを直接管理したいと考えているため、オンプレミス展開が再び注目を集めています。同時に、クラウドハイパースケーラーは新たなキャパシティへの大規模投資を続けており、開発環境が容易にアクセス可能な状態を維持しています。GPUの進歩、エネルギー効率の高いアーキテクチャ、およびハードウェアとソフトウェアスタック間のより緊密な統合が、価値実現までの時間を短縮し、競争上の差別化を鮮明にしています。

レポートの主要なポイント

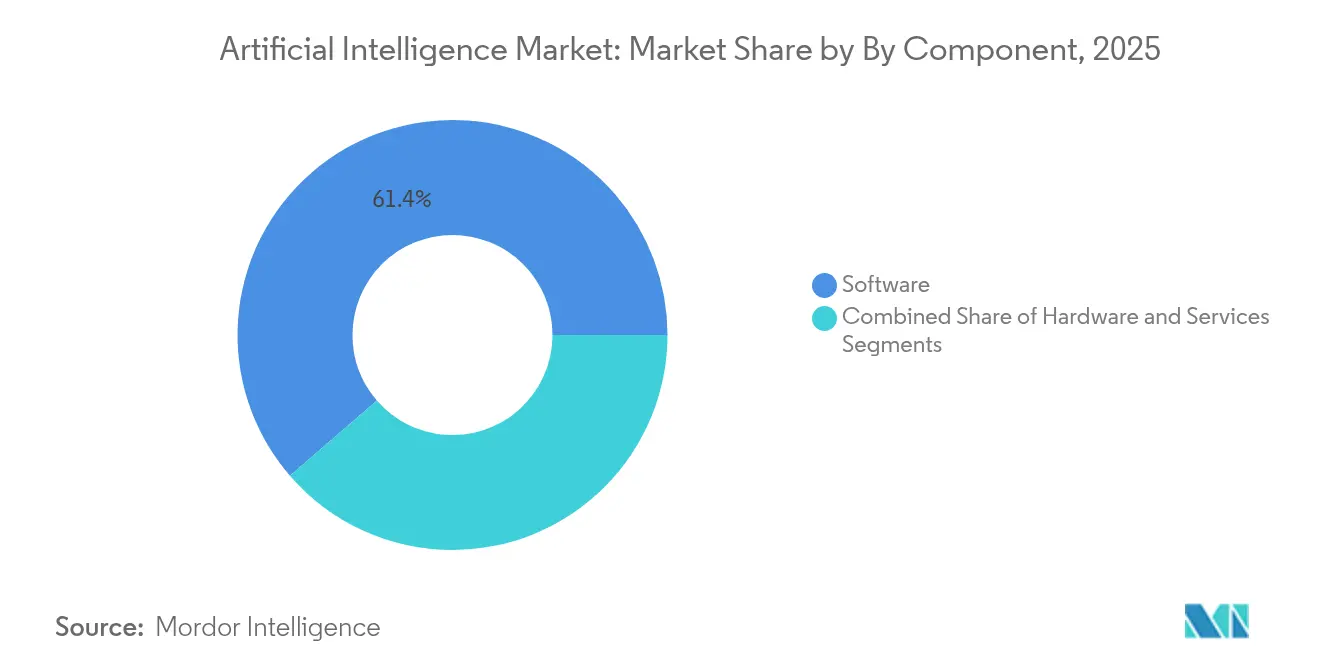

- コンポーネント別では、ソフトウェアが2025年に61.35%の収益シェアで首位を占め、サービスは2031年に向けて最も速い40.85%のCAGRを記録すると予測されています。

- 展開モード別では、パブリッククラウドが2025年の人工知能市場において43.72%のシェアを保有し、ハイブリッドモデルは2031年にかけて45.55%のCAGRで成長すると見込まれています。

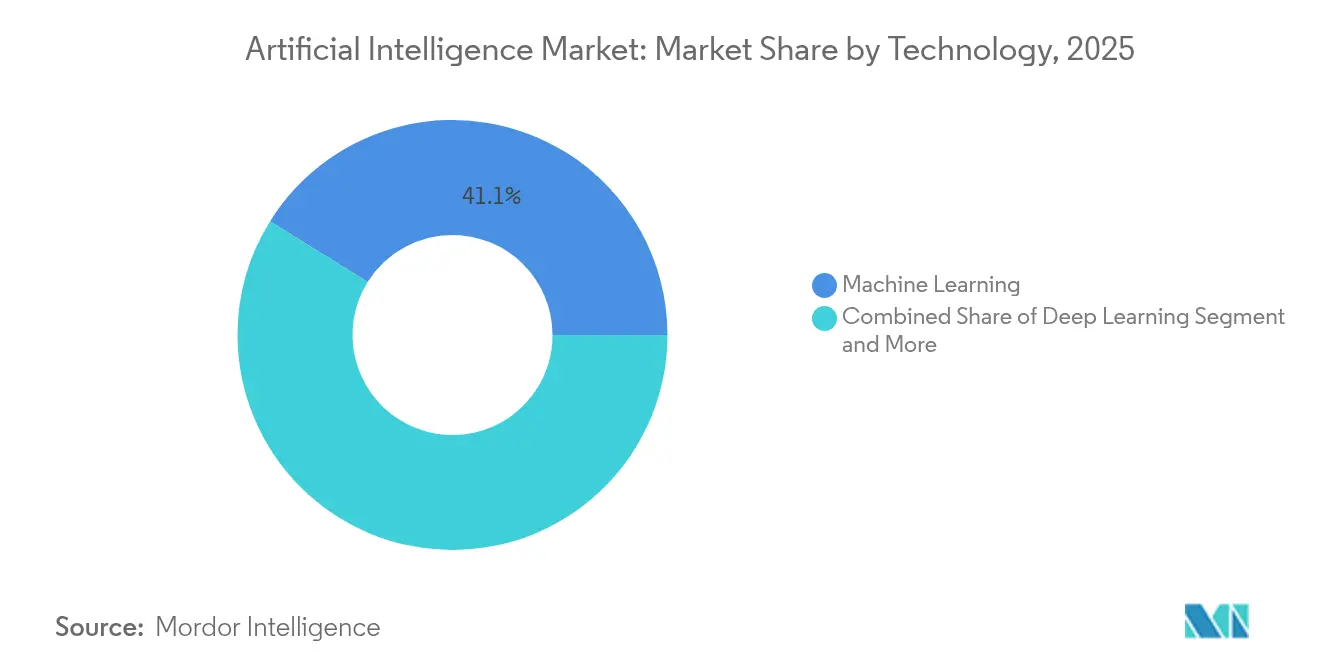

- テクノロジー別では、マシンラーニングが2025年に41.12%のシェアを占め、ジェネラティブAIは2031年にかけて46.25%のCAGRを記録すると予測されています。

- エンドユーザー産業別では、ITおよびテレコミュニケーションが2025年の人工知能市場シェアの27.02%を占め、ヘルスケアは2031年に向けて38.35%のCAGRで拡大する見通しです。

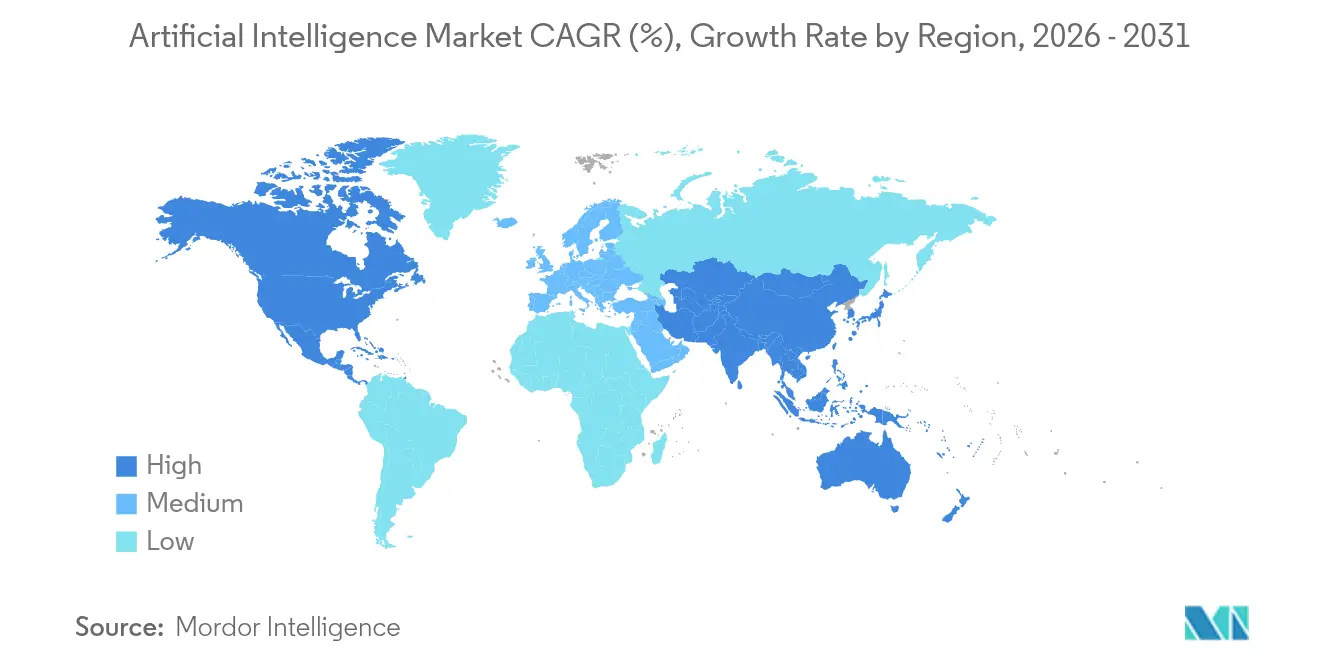

- 地域別では、北米が2025年の人工知能市場の37.12%を占め、アジア太平洋は2031年にかけて40.75%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル人工知能市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 予測分析に対する需要の高まり | +8.2% | 北米および欧州に集中するグローバル | 中期(2〜4年) |

| データ量・多様性の爆発的増大 | +7.8% | アジア太平洋の製造業および北米のサービス業が牽引するグローバル | 長期(4年以上) |

| クラウドベースのAIサービス採用の急増 | +6.9% | 北米および欧州がコア、アジア太平洋へ拡大中 | 短期(2年以下) |

| ソブリンAIおよび国家コンピュートイニシアチブ | +5.4% | アジア太平洋、欧州、一部中東市場 | 中期(2〜4年) |

| TCO管理のためのオンプレミス/プライベートAIへの移行 | +4.1% | 規制産業で最も強いグローバルエンタープライズ市場 | 中期(2〜4年) |

| エネルギー効率の高いAIハードウェアへの需要 | +3.8% | 欧州およびアジア太平洋での早期採用を伴うグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ソブリンAIおよび国家コンピュートプログラム

政府の資金投入がローカルエコシステムを形成しています。インドのIndiaAIミッションは、現地言語ニーズに対応する国産大規模言語モデルに向けてINR 1兆372億(USD 1億2,450万)を投入しています[1]電子情報技術省、「IndiaAIミッション内閣承認」、indiaai.gov.in。日本はAIおよび半導体キャパシティのために10兆円を動員しており、自立に向けた長期的なコミットメントを示しています。こうした投資は、現地化規則を遵守できる国内ハードウェアベンダーおよびシステムインテグレーターに対する保護された需要を生み出しています。

データ量と多様性の爆発的増大

産業用IoTの展開により毎日テラバイト単位のセンサーデータが生成され、企業はAI駆動型アナリティクスの採用を迫られています。Siemensは、ファイナンスオペレーションにマシンラーニングを組み込んだ後、90%のタッチレス請求書処理とUSD 565万の年間ROIを報告しています。ヘルスケアイメージング、自律走行車、およびリアルタイムの小売トランザクションはいずれもデータの洪水に寄与しており、スケーラブルなストレージ、エッジ処理、および合成データ生成ツールに対する需要を押し上げています。

クラウドベースのAIサービス採用の急増

Microsoftのインテリジェントクラウド収益の年間実行レートは2025年にUSD 130億を上回り、前年比31%のAzure成長に支えられています。Amazonは今後3年間でUSD 1,000億の新規AI資本支出を展開する計画です。これらの投資により、企業は最先端モデルにほぼ即時にアクセスできる一方、初期費用が従量課金制に移行し、概念実証活動が加速しています。

TCO管理のためのオンプレミスまたはプライベートAIへの移行

Qualcommの新しいオンプレミスアプライアンスラインは、ミッションクリティカルなワークロードに対して予測可能なコスト曲線と低レイテンシを求める顧客へのハードウェアベンダーの対応を示しています。内部ベンチマークによると、大規模企業は利用率が高い場合、同等のクラウドサービスと比較して運用コストを20%削減し、推論レイテンシを50%短縮できることが示されています。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い資本支出と人材不足 | -6.7% | 北米および欧州で最も深刻なグローバル | 短期(2年以下) |

| データプライバシーおよびコンプライアンス障壁 | -4.2% | 欧州(GDPR)、アジア太平洋(新興規制) | 中期(2〜4年) |

| GPU/電力グリッド供給のボトルネック | -5.8% | アジア太平洋の製造業ハブで重要なグローバル | 短期(2年以下) |

| データセンターの炭素排出規制 | -3.1% | 欧州、カリフォルニア、アジア太平洋へ拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

GPUおよび電力グリッド供給のボトルネック

NVIDIAはFY 2026の見通しにおいてH100の継続的な不足を指摘しており、この制約によりスポット価格がMSRPを30〜50%上回り、企業の展開サイクルが遅延しています。電力会社は、データセンターの電力需要が2026年までに1,050 TWhに達する可能性があると予測しており、複数の主要地域で計画されている容量増設を超過し、新たなAIクラスターのプロジェクトタイムラインに圧力をかけています。

高い資本支出と人材不足

NVIDIAだけで2024年中に50社のスタートアップへUSD 10億を投資しており、差別化を確保するために必要な資本集約度を示しています。一方、シリコンバレーでの経験豊富なMLOpsエンジニアは、2023年比で20〜30%の給与プレミアムを要求しており、中堅市場の予算を圧迫し、新製品ローンチを遅延させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービス、加速シグナル、市場の成熟

ソフトウェアは2025年に61.35%の収益シェアを維持し、人工知能市場における基盤的な役割を強化しています。しかし、企業が実験から本格的な実装へと焦点を移すにつれ、サービスセグメントは2031年にかけて40.85%のCAGRで急速な成長が予測されています。多くの規制産業では、単にライセンスを提供するだけでなく、コンプライアンスの要件を解釈しワークフローを再設計できるベンダーを求めています。したがって、適格なインテグレーターの不足により、サービスプロバイダーはプレミアム価格を設定できるようになっており、特にヘルスケアや金融サービスのドメイン特化プロジェクトにおいて顕著です。

コンサルティング、インテグレーション、マネージドサービスの各ラインにわたり、垂直専門知識を持つベンダーが優先されています。放射線医学では、データガバナンス、アルゴリズム検証、および臨床医のワークフロー再設計を組み合わせたサービスパートナーシップが、5年間で病院グループに451%のROIをもたらしています。ハードウェア、ソフトウェア、およびアドバイザリーサポートを成果ベースの契約にパッケージ化するスペシャリストは、顧客が抽象的なモデル精度ではなく具体的な生産性目標に対してプロジェクトを評価するようになるにつれ、バリューチェーンの上位に移行しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご覧いただけます

展開モード別:ハイブリッドモデルがクラウドとエッジの隔たりを橋渡し

パブリッククラウドは2025年の人工知能市場シェアの43.72%を占め、デフォルトの開発環境としての役割を反映しています。しかし、組織が本番環境においてレイテンシの最適化とコストの可視性を求めるにつれ、ハイブリッドモデルは2031年にかけて45.55%のCAGRで成長すると予測されています。早期採用者はハイパースケールクラスターでトレーニングを実行し、次にリアルタイムレスポンスのためにオンプレミスまたはエッジデバイスへと推論をプッシュします。自動車OEMは、モデルの再トレーニングにクラウドの弾力性を維持しながら工場フロアでミリ秒レベルのビジョンタスクを実行することで、このアーキテクチャを検証しています。

エッジの展開は、帯域幅がコスト高となるオフショアリグや小売店舗などのリソース制約のある環境においても同様に重要です。厳格なデータ所在地要件に直面している金融機関や公共部門機関において、オンプレミス展開が復活しています。ハードウェアサプライヤーは現在、ポリシールールに基づいてクラウド、オンプレミスラック、およびエッジデバイス間でコンテナを移行するオーケストレーションソフトウェアをバンドルしており、ハイブリッドソリューションの人工知能市場規模が上昇軌道を維持することを確実にしています。

テクノロジー別:ジェネラティブAIが従来の階層を破壊

マシンラーニングは2025年に41.12%のシェアを獲得しましたが、企業がマーケティングコンテンツからコード生成や知識ベースの拡張へとユースケースを広げるにつれ、ジェネラティブAIは2031年にかけて46.25%のCAGRで急増すると予測されています。検索拡張生成フレームワークと組み合わせたジェネラティブモデルは、カスタマーサービスセンターにおけるルールベースのチャットボットや手動文書処理を代替しつつあります。

一方、コンピュータービジョンの採用は、ピクセルレベルの精度が具体的なコスト削減をもたらすスマート工場や診断画像スイート内で継続しています。自然言語処理は多言語サポート機能において着実に採用が進んでいます。複数のセンシングモダリティを融合するコンテキストアウェアコンピューティングは、スマートシティプロジェクトに移行しつつあります。単一プラットフォーム内でジェネラティブ技術と識別技術を組み合わせるベンダーは、クロスセルの機会を獲得しており、それにより人工知能市場を押し上げています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご覧いただけます

エンドユーザー産業別:規制の明確化によるヘルスケアの加速

ITおよびテレコミュニケーションは2025年に市場シェアの27.02%を占め、豊富なデータリソースと早期のクラウド整合の恩恵を受けています。診断支援ツールの規制経路が明確になるにつれ、ヘルスケアは2031年にかけて最高の38.35%のCAGRを記録すると予測されています。米国FDAは2024年1月から2025年5月の間に110以上のAI対応放射線診断デバイスを承認しており、償還の不確実性が低減し、病院の調達サイクルが促進されています。

製造業は計画外ダウンタイムを抑制する予測保全アルゴリズムへの強い需要を維持しており、小売業および電子商取引はバスケットサイズを向上させるダイナミックプライシングエンジンに投資しています。BFSI機関はチャージバックを削減し顧客信頼を向上させる不正検知プラットフォームを展開しています。自律走行イニシアチブが自動車業界の投資を堅調に維持する一方、政府および防衛機関はAI対応の異常検知を統合したサイバー脅威インテリジェンスソリューションを優先しています。

地域分析

北米は2025年に37.12%のシェアで収益リーダーの地位を維持しており、豊富なベンチャーキャピタル資金、成熟したクラウドエコシステム、および急速な企業採用がその背景にあります。CHIPS・科学法などの連邦プログラムはAI対応ファブへの追加資金を投入し、国内ハードウェア供給を支援し人工知能市場を強化しています。バージニア州、テキサス州、およびオレゴン州のハイパフォーマンスコンピューティングクラスターは、低レイテンシのためにクラウドアベイラビリティゾーン近くに位置するソフトウェアスタートアップを引き続き誘致しています。

欧州の成長プロファイルは、厳格なデータプライバシー規制と大規模なソブリンコンピュート予算という二つの力によって形成されています。GDPR準拠アーキテクチャにより、ベンダーは推論ワークロードを地域内にローカライズすることを余儀なくされ、オンプレミスGPUアプライアンスへの需要が生まれています。Mistral AIを中心とするフランスの官民イニシアチブは2025年に20億ユーロの評価額を達成し、多言語モデルトレーニングの拡張のためにUSD 10億の調達を目指しています。ドイツおよび北欧諸国でも同様のプログラムがあり、意欲的な炭素削減目標に合致したグリーンデータセンターのフットプリントに焦点を当て、人工知能市場における二桁の地域成長を持続させています。

アジア太平洋は世界最速の40.75%のCAGRを2031年にかけて記録すると予測されています。中国の国家半導体ミッションは2030年までに1兆人民元をチップおよび関連インフラに配分しており、インドはINR 1兆372億を国家AIコンピュートに充て、国内インテグレーターをグローバルランキングに押し上げています。日本の数十兆円規模のファンドはファブのアップグレードと商業展開までの時間を加速する規制の軽さを促進しています。シンガポールやマレーシアを含む東南アジア経済はデータセンターの税制優遇を導入してハイパースケーラーを地域拠点として誘致しており、地域における人工知能市場規模をさらに拡大させています。

規制環境

AI統治は、リスクベースの管理、モデルの透明性、セキュリティ義務を中心に厳格化しており、地域ごとに異なるコンプライアンス対応を生み出している。欧州連合では、規則(EU)2024/1689(EU AI法)が中核的な枠組みを定めており、欧州委員会のAI法サービスデスクが実施タイムラインを公表している。企業はこれを用いて、高リスクシステムの適合性評価、文書化、市場投入後の監視を計画している。

米国では、2026年6月の大統領令14409号(先進的人工知能のイノベーションとセキュリティの推進)により、AI導入の安全確保と政府インフラの強化が重視され、AIサイバーセキュリティ・クリアリングハウスの設置や、対象となるフロンティアモデルのベンチマーキングプロセスの定義といった、期限付きの機関対応が含まれた。EUの製品型コンプライアンスと米国のセキュリティ主導型統治というこれら並行する路線は、監査可能性、統治ツール、およびモデルのライフサイクルを業界・法域要件に適合させられるサービスパートナーへの需要を高めている。

バリューチェーン分析

AIバリューチェーンは、半導体設計・製造(コンピュート・アクセラレータ、CPU、ネットワーキング半導体、高帯域幅メモリ)、システム統合(サーバー、ラック、データセンターの電力・冷却)、プラットフォームソフトウェア(フレームワーク、MLOps、オーケストレーション、セキュリティ)、そしてクラウドプロバイダー、ISV、システムインテグレーターを通じたエンドユーザーワークフローへの下流ソリューション提供にまで及ぶ。供給の集中度は最先端コンピュートおよびHBMで最も高く、一方で電力網の供給能力とデータセンター建設スケジュールが、トレーニングおよび推論容量の拡大に対する物理的な制約となっている。

パートナーシップは、参加企業が容量確保と展開サイクル短縮のために各層をどのように統合しているかを示している。2025年10月、Bharti AirtelとGoogleはヴィシャーカパトナムに大規模AIハブおよびデータセンターを設立すると発表し、2025年11月にはOpenAIがAWSとの7年間のコンピュート契約を締結し、AIワークロードの運用と拡大を図った。欧州では、NVIDIAとDeutsche Telekomが、DGXシステムを基盤としたミュンヘンの産業用AIクラウド・プロジェクトを発表し、データ主権と地域内コンピュート利用可能性に起因する地域化されたインフラパターンを反映している。

競争環境

市場は少数のプラットフォームプロバイダーを中心に集約が進む一方、高度に特化したチャレンジャーにも余地を残しています。NVIDIAはAIアクセラレーター出荷量の80%超のシェアを獲得し、FY 2026第1四半期にUSD 441億の収益を計上し、前年比69%増となりました。AMDはInstinct MI325Xで対抗し、256 GB HBM3Eおよび6 TB/sの帯域幅を搭載し、Llama 3.1推論ベンチマークでNVIDIAのH200を40%上回るパフォーマンスを示しました[3]AMD、「AIアクセラレーターロードマップ」、amd.com。Intel、Graphcore、EtchedやTaalasなどのスタートアップは2024年以降でUSD 40億超を共同で調達し、ドメイン特化ハードウェアの商業化を進めています。

ソフトウェア側では、OpenAI、Anthropic、およびCohereが基盤モデルAPIを支配しています。Anthropicは2025年12月までの12か月間で、安全性と監査可能性を重視する企業ユースケースにClaudeを位置づけることで、年間収益をUSD 10億からUSD 30億へと3倍に拡大しました。Perplexity AIはリアルタイムの会話型検索と短尺動画エンゲージメントを組み合わせるため、TikTokの米国部門とUSD 500億で合併を模索しており、消費者プラットフォームが統合されたAI機能を不可欠な参入障壁と見なしていることを示しています。

システムインテグレーターおよびコンサルティング大手は垂直プラクティスを拡大しています。Accentureは40のAIスタジオを含むUSD 30億の投資を発表し、再現可能な業界ソリューションの構築を目指しています。Deloitte、PwC、およびCapgeminiも同様にハイパースケーラーとのAIアライアンスを拡大し、ターンキーのガバナンスフレームワークを必要とする規制産業をターゲットにしています。その結果生まれたエコシステムの競争は、モデルのパラメーター数よりも、エンドクライアントに対する実証済みのコスト削減と収益増加によって評価されています。

人工知能業界のリーダー企業

IBM Corporation

Intel Corporation

Microsoft Corporation

Google LLC.(Alphabet Inc.)

Amazon Web Services Inc.(amazon.com Inc.)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ギガワット規模のデータセンター建設とクラウドインフラの協調設計は、推論負荷の高いワークロードの利用率とコスト可視性を改善する、AI最適化された電力、冷却、ネットワーキング、ラックスケールシステムに対する空白地帯を生み出している。2026年7月、Metaはルイジアナ州リッチランド・パリッシュのハイペリオン・データセンター・キャンパスを拡張し、報告によれば5GW計画、総投資額500億米ドルとされる規模に達した。これは、AI容量が長期リードタイムを要する電力事業者との調整や特殊なインフラサプライチェーンへの依存をますます強めていることを示している。

プラットフォームの機会は、企業の実運用化、特にエージェント型ワークフロー、統治、およびモデル利用を方針に適合させるハイブリッド展開管理を中心に拡大している。2026年6月から7月にかけての、ハイパースケーラーおよびエンタープライズベンダーによる製品・パートナーシップの動き――AWSがAWS Summit New Yorkで新たなAIエージェント構築ブロックを発表したことや、IBMがソフトウェア開発向けにマルチエージェントおよび現代化ワークフローを拡大したことなど――は、単独パイロットを超えた再現可能で監査可能な運用モデルに対する購買側の需要を反映している。規制の断片化もまた、各国がAI監督とセキュリティに対して異なる方針を進める中で、法域を横断するコンプライアンス設計と保証への需要を後押ししている。

最近の業界動向

- 2026年7月:IBMは、新たなマルチエージェント機能と専用の現代化ワークフローにより、エージェント型ソフトウェア開発機能を更新した。このリリースは、アプリケーション変革や開発者の生産性といった実運用グレードの用途を対象としており、パイロットを超えて統治・拡張可能なエンタープライズAIソフトウェアへの需要を強めている。

- 2026年6月:AWSは、AWS Summit New Yorkにて新たなAIエージェントの革新を発表し、Bedrock向けのエージェント構築およびオーケストレーション機能の追加を含めた。これらのローンチは、エージェント型アプリケーションを構築する企業が利用できるマネージド・ツールチェーンを拡大し、モデルアクセス、ワークフロー実行、クラウド運用の連携を強化している。

- 2024年10月:VodafoneとGoogleは、欧州・アフリカ全域のクラウド、サイバーセキュリティ、デバイスを対象とした10年間・数十億ドル規模の契約により、戦略的パートナーシップを深化させた。この拡大された関係は、データ、セキュリティ、コンピュートの現代化を単一の運営パートナーシップの下に統合することで、より長期的な規模でのAI展開を支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、世界の主要産業全体の組織向けに販売される人工知能ソリューションおよびサービス、さらにそれを支えるAIハードウェアから生じる収益を市場として捉えている。

対象範囲の除外事項:商業化されていない社内AI作業、有償化を伴わないオープンソースのみの利用、および実際の事業利用を伴わない単発の学術研究活動は除外する。

セグメンテーション概要

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 展開モード別

- パブリッククラウド

- オンプレミス

- ハイブリッド

- テクノロジー別

- マシンラーニング

- ディープラーニング

- 自然言語処理

- コンピュータービジョン

- ジェネラティブAI

- コンテキストアウェアコンピューティングその他

- エンドユーザー産業別

- BFSI

- ITおよびテレコミュニケーション

- ヘルスケアおよびライフサイエンス

- 製造業

- 小売業および電子商取引

- 自動車および輸送

- 政府および防衛

- エネルギーおよびユーティリティ

- メディアおよびエンターテインメント

- 建設

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他の欧州

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 中東

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、モデルの初期構造を設定し、地域・産業別の成長パターンを妥当性検証するために用いられた。OECDのAI政策・経済トラッカー、世界銀行のマクロ指標、国際電気通信連合の接続統計、世界知的所有権機関の特許データセット、およびNISTのAIリスク・統治に関する選定資料など、ペイウォールのない公開情報源に依拠した。

また、AI収益がどのように報告されているか(ソフトウェア、サービス、ハードウェアの相乗効果)、およびどのエンドユースが優先されているかを把握するため、企業の開示資料や投資家向け説明資料も確認した。入力データの一貫性を時系列で保つため、単発の発表に依拠するのではなく、企業財務・インテリジェンス、ニュースおよび財務情報、広範な特許データベースに焦点を当てた有料サブスクリプションで補完した。ここに記載したデスクリサーチの出典は例示に過ぎず、データ収集、検証、明確化のために他の多くの公開資料も使用された。

一次インタビューおよび調査

一次調査は、実際に何が購入、導入、更新されているか、そしてソフトウェアライセンス、サービス、AIハードウェアの間で予算がどのように配分されているかを確認することに重点を置いた。APAC、EMEA、南北アメリカ全域のソリューションプロバイダー、システムインテグレーター、企業の購買担当者、専門分野の専門家など、多様な関係者に話を聞き、地域ごとの導入速度と価格の実態を最終的な見解に反映させた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:28% | CXO:18% | APAC:40% |

| ミッド層:54% | 機能/部門リーダー:39% | EMEA:37% |

| 小規模プレーヤー:18% | マネージャー:43% | 南北アメリカ:23% |

市場規模算定と予測

規模算定は、企業ITの支出パターン、クラウドおよびデータセンターの拡張シグナル、主要産業別のAI導入率を用いて、対象となる収益プールを再構築するトップダウン方式から始まった。その総計は、ワークロードタイプ別のサンプル平均販売価格(ASP)に推定導入台数を乗じる方式や、AIプロジェクトにおけるサービス付帯率に関するチャネルからのフィードバックなど、選択的なボトムアップ方式の検証によって裏付けられた。

モデルにおける主要な入力には、AIソフトウェアのサブスクリプションおよび利用料金の傾向、導入あたりの専門サービスの労力集中度、AIワークロードに関連するアクセラレータおよびサーバー出荷の勢い、産業別のエンタープライズAIワークロード浸透率、規制および公共部門プログラムに関連する地域ごとの時期差が含まれた。小規模地域やニッチ産業でボトムアップの視点が薄い場合には、エンタープライズクラウド利用の成長率などのプロキシ指標と保守的な付帯率算出手法を用いてギャップを埋め、その後追跡の専門家インタビューで再検証した。

予測にあたっては、購買者が検証可能な少数のドライバー――AI予算の成長、コンピュートの供給可能性とコスト、導入サイクルの期間、使用量ベースの価格拡大――に紐づけたシナリオ分析を用いた。最終的なシナリオの重み付けは、一次調査回答者が今後12~24か月のベースケース計画として述べた内容に整合させた。

データ検証と更新サイクル

出力結果は、入手可能な報告済みAI収益ライン、クラウドインフラ拡張の傾向、AIハードウェア需要指標といった独立したシグナルに対して検証された。また、導入の実態と整合しない格差が現れていないかを確認するため、地域間の差異も確認した。異常値が見つかった場合には、浸透率、ASPの推移、またはサービス構成に関する前提を再検討し、関連する入力データを追加の専門家との接点で再検証した。

最終承認の前に、モデルは複数段階のアナリストレビューを経て、ドライバー、計算、対象範囲の整合性が個別に確認され、その後ナラティブに照らして調整される。レポートは毎年更新され、需要、価格、規制に重大な変化をもたらす事象が発生した場合には、中間更新が行われる。提供前には、アナリストが最新の内容を反映するために最終確認を実施する。

他の公表推計と比較したMordor Intelligenceの世界の人工知能市場規模

公表されているAI市場規模は、対象範囲が同一でないこと、また収益がバリューチェーンの異なる時点で集計されていることから、大きく異なるように見える場合がある。また、支出、投資、サプライヤー収益を一つの数値に混在させている出典も見られ、明確な橋渡しなしに総計を膨らませることがある。

生成AIのみの推計もばらつきの一因である。急成長している一部分を捉えているだけで、AIスタック全体を代表していないためだ。一部の刊行物は、隣接するITカテゴリー(広範なデータ分析や一般的なクラウドサービスなど)を組み込んだり、導入サイクルやコンピュート制約がそのペースを許容するかを確認せずに積極的な価格・数量の伸びを用いたりしており、これが2025年から2026年のランレートを大きく変動させる。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | 434.42億米ドル(2026年) | |

| 業界刊行物A | 757.58億米ドル(2025年) | AIと隣接するデジタル・自動化支出を混合し得る、より広範なソリューションの視点を用いており、また異なる基準年に系列を固定しているため、比較可能な収益ベースに変換した際にランレートが変化する。 |

| 業界アナリストブリーフB | USD 24644.00 B (2025) | サプライヤー収益ではなく世界の生成AI支出を表しており、生成AIに限定されているにもかかわらず下流の支出カテゴリーも取り込んでいるため、この数値はAI市場収益総計と直接比較可能ではない。 |

生成AI支出は、エンドユーザー支出として報告される場合、サプライヤー収益ではないため、本市場規模におけるMordor Intelligenceの対象範囲外となる。これが、2025年に関する一部の外部数値が異常に大きく見える理由である。何が測定されているか(収益か支出か)、どのAIカテゴリーが含まれているか、そして通貨・価格設定に関する基準年の時期を整合させれば、残る差異は説明しやすくなり、明確な入力データで再現可能となる。

レポートで回答されている主要な質問

2026年の人工知能市場の現在の規模はいくらですか?

人工知能市場規模は2026年にUSD 4,344.2億に達し、2031年までにUSD 2兆5,031.3億に達すると予測されています。

人工知能市場内で最も速く成長しているセグメントはどれですか?

企業がインテグレーションの専門知識と継続的な最適化を求める中、サービスは2031年にかけて40.85%のCAGRで拡大しています。

ハイブリッド展開が普及している理由は何ですか?

ハイブリッドアーキテクチャはクラウドのスケーラビリティとオンプレミスのコスト管理およびデータ主権ニーズのバランスを取り、2031年にかけて45.55%のCAGRを支えています。

人工知能市場で最も高い成長を記録する地域はどこですか?

アジア太平洋はソブリンAI資金と製造自動化プログラムにより、2031年にかけて40.75%のCAGRを達成する見通しです。

最終更新日: