説明可能なAI市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.52 十億米ドル |

| 市場規模 (2031) | 7.55 十億米ドル |

| 成長率 (2026 - 2031) | 2.97% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる説明可能なAI市場分析

2026年の説明可能なAI市場規模は米ドル65億2,000万ドルと推定され、2025年の米ドル63億3,000万ドルから成長し、2031年には米ドル75億5,000万ドルに達する見込みで、2026年〜2031年にかけてCAGR 2.97%で成長します。

持続的な成長は、リスクベースの規制、クラウドファーストのデプロイメント経済性、および高リスクセクターにおけるモデルリスクへの取締役会レベルの監視強化によって支えられています。EU AI法、米国のモデルリスクガイダンス、およびアジア太平洋地域の規制調和により、透明性はオプション機能から事業継続のための必須要件へと格上げされました。継続的なデータ中心の開発、拡張するクラウドGPUキャパシティ、および統合型AIガバナンススイートが、説明可能なAI市場全体での採用をさらに加速させています。モデルの可観測性、バイアス軽減、および監査対応レポーティングを組み合わせることができるベンダーは、企業がポイントツールをエンドツーエンドのプラットフォームに置き換えるにつれ、最大の機会を獲得できる立場にあります。

主要レポートのポイント

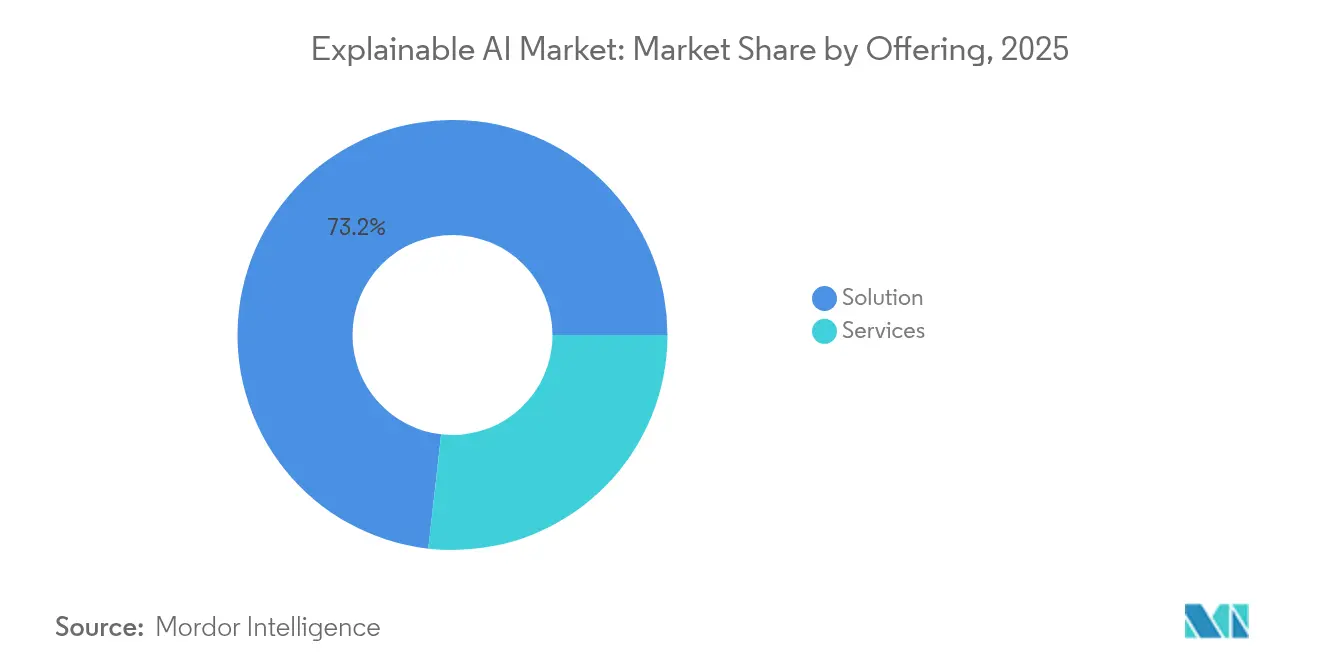

- 提供内容別では、ソリューションが2025年の説明可能なAI市場シェアの73.20%を占め、サービスは2031年までにCAGR 33.08%で拡大する見込みです。

- デプロイメント別では、クラウドが2025年の説明可能なAI市場規模において収益シェアの66.20%を占め、2026年から2031年にかけてCAGR 32.24%で拡大する軌道にあります。

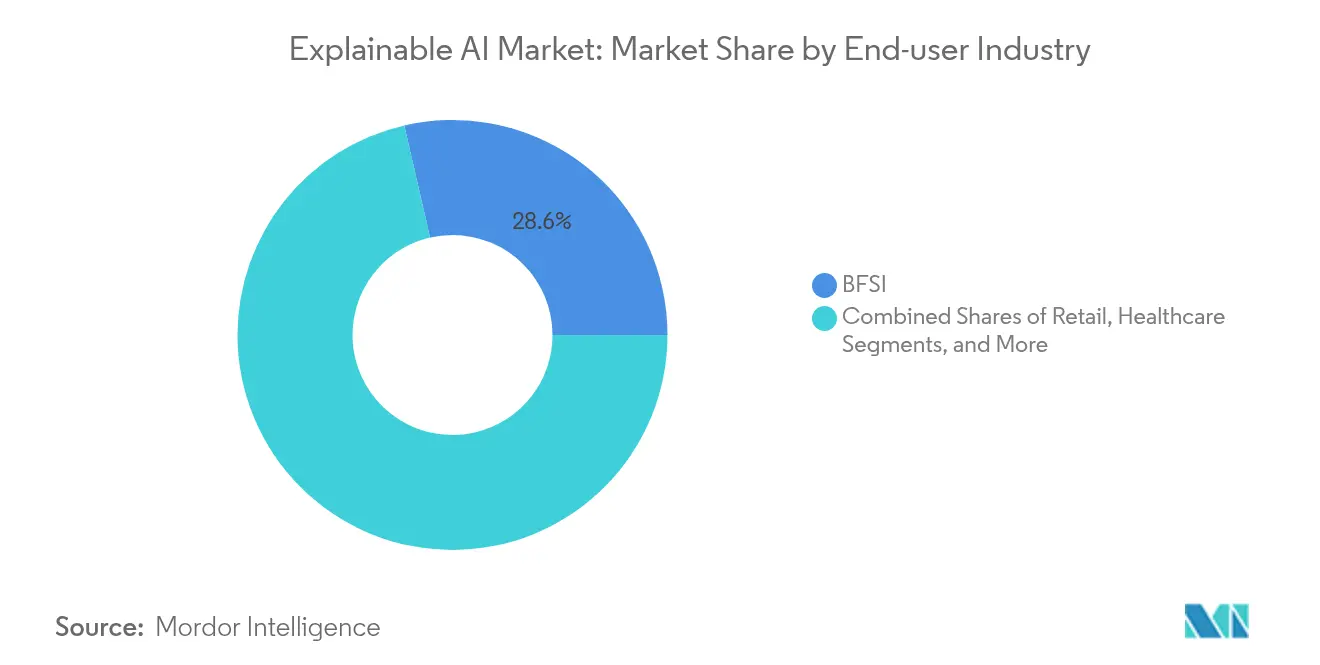

- エンドユーザー産業別では、BFSIが2025年の説明可能なAI市場規模の28.60%を占め、ヘルスケアは2031年までにCAGR 39.26%で急成長すると予測されています。

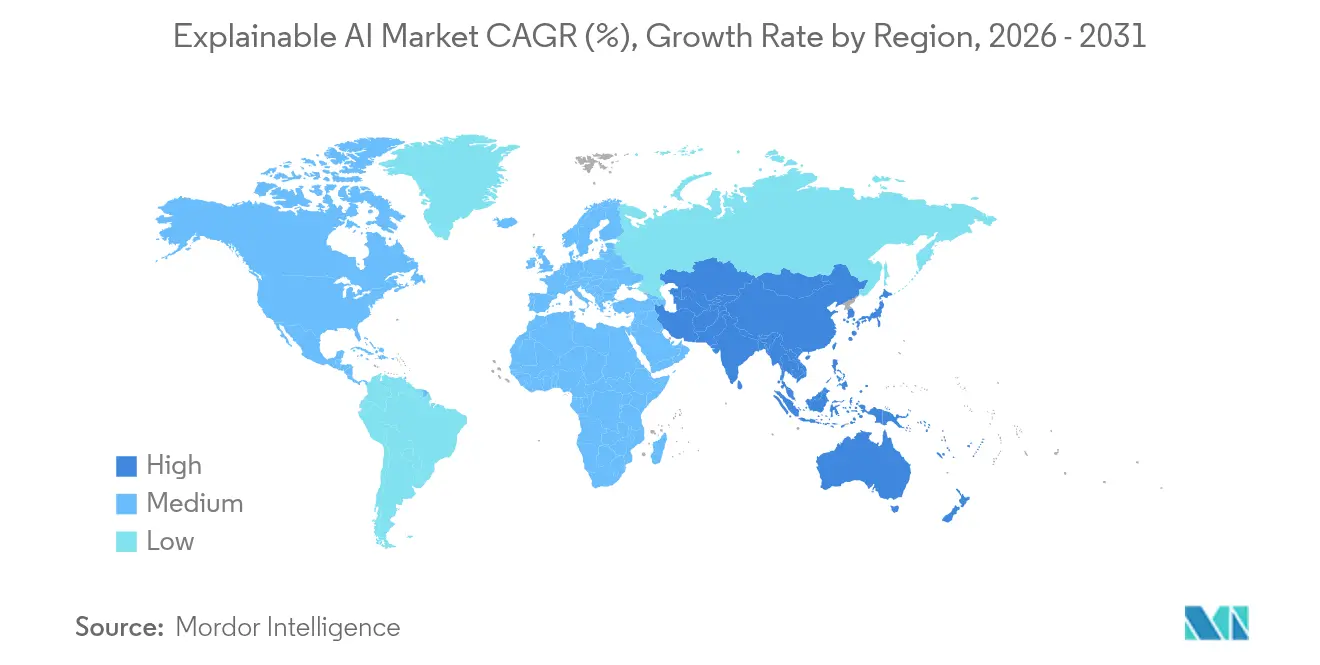

- 地域別では、北米が2025年の説明可能なAI市場規模の42.40%を占め、アジア太平洋地域は2031年までにCAGR 30.41%で急成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル説明可能なAI市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EU AI法および関連規制によって引き起こされた急速なコンプライアンス支出 | +8.20% | 欧州、北米、アジア太平洋 | 短期(2年以内) |

| 継続的な解釈可能性を求めるモデル中心からデータ中心のAIへのシフト | +6.80% | グローバル | 中期(2〜4年) |

| XAIをデフォルトで組み込んだクラウドネイティブのAIガバナンススイート | +5.40% | グローバル | 中期(2〜4年) |

| 取締役会レベルのモデルリスク精査に直面する生成AIパイロットの急増 | +4.90% | グローバル | 短期(2年以内) |

| XAIをカバーするよう拡大する金融サービスMRMの義務 | +3.10% | 北米、欧州 | 長期(4年以上) |

| KubernetesおよびMLOps向けオープンソースライブラリの商業化 | +2.60% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EU AI法および関連規制によって引き起こされた急速なコンプライアンス支出

EU AI法は2024年8月に発効し、高リスクシステムに対して人間による監視、リスク文書化、およびアルゴリズムの透明性を義務付けています。[1]欧州議会および欧州連合理事会、「人工知能に関する実施規則(EU規則2024/168)」、europarl.europa.eu 最大3,500万ユーロの罰金により、説明可能性を標準的な実践として組み込むガバナンスプログラムへの緊急投資が促進されています。域外適用により、EU域外のベンダーも製品を適合させる必要があり、説明可能なAI市場が北米およびアジア太平洋地域にまで拡大しています。企業が2025年2月の文書化期限に間に合わせるべく競合する中、コンサルティング需要が急増しています。自動化されたエビデンスパックおよびあらかじめ構築されたコンプライアンステンプレートを提供するベンダーは、商談サイクルの加速という恩恵を享受しています。

継続的な解釈可能性を求めるモデル中心からデータ中心のAIへのシフト

規制当局および実務者は、パフォーマンスの低下が静的なアルゴリズムではなく、データの変動に起因することが多いと認識しています。2024年に発行されたFDAのガイダンスは、医療機器メーカーに対してライフサイクル全体にわたるデータの出所と再トレーニングイベントの追跡を義務付けています。したがって、企業は推論のたびに説明を生成しながら入力の系譜をマッピングするプラットフォームを必要としています。統合されたデータガバナンスおよびモニタリング機能が中核的な差別化要因となっており、説明可能なAI市場全体での増分収益を牽引しています。

XAIをデフォルトで組み込んだクラウドネイティブのAIガバナンススイート

ハイパースケールプロバイダーは説明可能性をベースラインサービスに組み込んでいます。IBMのwatsonx.governanceはバイアススキャンおよびコンプライアンスワークフローを自動化します。Google CloudのVertex評価サービスは大規模言語モデルに対してアウトプット品質の根拠を提供します。AWSはトレーニング、デプロイメント、およびモニタリングの各段階にわたってモデルの説明可能性を含むようSageMakerを拡張しました。ネイティブ統合によりデプロイメントの手間が削減され、中堅市場の採用者を引き付け、説明可能なAI市場内のスタンドアロン専門企業に対する競争の敷居を引き上げています。

取締役会レベルのモデルリスク精査に直面する生成AIパイロットの急増

生成AIの展開により、説明可能性はデータサイエンスからガバナンスのアジェンダへと移行しました。金融安定理事会の2024年11月の評価では、銀行の93%がAIによる利益向上を見込んでいる一方で、コントロールテストにギャップがあることが強調されました。[2]金融安定理事会、「金融サービスにおける人工知能と機械学習」、fsb.org 取締役会の監査委員会は、生成AIプログラムを承認する前に、ヒートマップの可視化、トークンパスの説明、およびバイアスダッシュボードを要求するようになっています。トランスフォーマーの出力を解明できるベンダーは、説明可能なAI市場がコンテンツ生成、コーディングアシスタント、および顧客対話システムへと拡大するにつれ、プレミアム価格設定を獲得しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 検証済みのドメイン固有のXAIベンチマークの不足 | -4.70% | グローバル | 長期(4年以上) |

| モデル内部を公開する際のIP開示に関する法的曖昧さ | -3.20% | 北米、欧州 | 中期(2〜4年) |

| 複雑なマルチモーダルアーキテクチャに対する解釈可能性の限界 | -2.40% | グローバル | 中期(2〜4年) |

| 主要テクノロジーハブ以外でのXAI専門人材の不足 | -1.90% | 新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

検証済みのドメイン固有のXAIベンチマークの不足

ヘルスケアの臨床医、銀行家、および規制当局は、統一された合否判定基準が存在しないため、説明の質を比較することに苦労しています。各実装ではプロジェクトのタイムラインを延ばす独自の指標を作成する必要があり、採用が抑制されています。業界団体はセクター固有のスコアカードを策定中ですが、広範な合意が得られるまでには数年かかる可能性があり、説明可能なAI市場の一部を抑制しています。

モデル内部を公開する際のIP開示に関する法的曖昧さ

企業は詳細な説明が企業秘密を明かす可能性を懸念しています。2024年に発行された米国特許商標庁のガイダンスは、特許開示と独自保護の間の緊張を強調しています。特に金融機関は、アルゴリズムの透明性を競争優位の潜在的な漏洩として捉えています。その結果として生じる慎重さが、秘密保持を重視するセグメントにおけるフルスケールのデプロイメントを遅らせ、説明可能なAI市場全体での将来的な支出の一部を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セグメント1

ソリューションは2025年の収益の73.20%を生み出し、サービスはCAGR 33.08%で加速しました。ソリューションの説明可能なAI市場規模は2025年に米ドル46億3,000万ドルに達し、企業がフィーチャーアトリビューションとバイアススキャンを自動化するツールキットをライセンス取得するにつれ拡大を続けています。MLOpsパイプライン、クラウドコンソール、およびデータカタログとの統合の深さが重要な購入基準であり続けています。このセグメントはバンドルプラットフォーム経済の恩恵を受けており、ベンダーはドリフト検出とともに説明可能性を組み込み、平均契約価値を高めています。

サービスは売上高の貢献は小さいものの、成長エンジンです。規制上の監査、モデルリスクの証明、およびAIリテラシーのスキルアップが定期的なコンサルティング収益を生み出しています。アドバイザリーチームは法的文書を技術的なコントロールに変換し、モデルの公平性テストを実施し、監督機関への提出前に文書を検証します。これらの能力により、説明可能なAI市場全体で一度限りのソフトウェア販売が長期的なマネージドサービス契約へと転換します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

デプロイメント別:クラウドの優位性が強まる

クラウドは2025年の支出の66.20%を占め、ハイパースケールの弾力性と共有GPUプールの経済性を反映しています。クラウドデプロイメントが保持する説明可能なAI市場シェアは、進化する規制に対応した一元的なアップデートによって押し上げられています。従量制価格設定は、オンプレミスのGPUクラスターを正当化できない中規模企業の参入障壁を低下させます。クラウドプラットフォームはまた、プロバイダーが統一されたコンソールで地域固有のコントロールを展開するにつれ、国境を越えたコンプライアンスを簡素化します。

オンプレミスのインストールは、防衛や重要インフラなどのデータ主権環境で継続しています。しかし、特に高度なGPUの半導体不足が拡大を妨げています。ハイブリッドパターンが台頭しています。開発者はクラウド上でモデルを構築・説明し、次に推論ランタイムをセキュアなデータセンターに移行します。この取り決めは、説明可能なAI市場においてクラウドが戦略的リーダーシップを維持しながら、ローカルノードの穏やかな成長を支えています。

エンドユーザー産業別:ヘルスケアがペースを牽引

BFSIは2025年の収益の28.60%を占め、10年にわたるモデルリスク規制の重みを示しています。信用、不正、およびトレーディングデスクは監査証跡のための事後説明に依存しています。ヘルスケアは画期的な機会です。FDAの2024年機器ガイダンス以降、このセグメントは2031年まで年率39.26%の成長が予測されています。ヘルスケアの説明可能なAI市場規模は、臨床関係者が診断を患者経路に統合する前にアルゴリズムの明確性を求めるにつれ、最も急速に拡大する見込みです。

製造業、小売業、およびIT・通信は、インダストリー5.0とハイパーパーソナライゼーション施策を背景に、10代半ばのCAGRを記録しています。スマート工場の現場作業者は、予知保全アラートを正当化するためにフィーチャー重要度ランキングを提示する人間・機械インターフェースを使用しています。小売業者は消費者データ指令に準拠するために顧客向けの説明機能を持つレコメンデーションエンジンを導入し、説明可能なAI市場全体の収益ストリームをさらに多様化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の売上高の42.40%を生み出し、成熟したBFSIおよびヘルスケアのエコシステムがコンプライアンス対応のAIツールを必要としました。この地域は、連邦準備制度SR 11-7の要件、FDAの透明性義務、および採用を加速する集中したクラウドインフラの恩恵を受けています。ベンチャーファンディングと企業R&Dが、スタートアップとプラットフォーム大手の堅固な供給ネットワークを支え、イノベーションサイクルを短く保ち、説明可能なAI市場でのプレミアムライセンス価格設定を維持しています。

アジア太平洋地域は最も急速に成長する地域であり、2031年までにCAGR 30.41%を記録しています。日本のAI拡大が2024年の米ドル45億ドルから2027年までに米ドル73億ドルに達するという予測は、国家レベルの勢いを示しています。シンガポールの金融管理局は責任あるAIツールキットを推進し、中国の生成AIに関する暫定措置はアルゴリズムの透明性を義務付けています。これらの政策は相当なローカル需要を生み出す一方、地域クラウドプロバイダーに有利なローカライゼーションの課題も課しています。ローカル言語処理および文化的に適応した説明が、説明可能なAI市場がアジア太平洋地域で成熟するにつれてソリューションをさらに差別化します。

欧州は北米の規模とアジア太平洋地域の速度の中間に位置しています。EU AI法は、欧州ブロックを高リスクシステムガバナンスの事実上のグローバル基準として位置付けています。ベンダーは、すべての公式EU言語で文書テンプレート、バイアステストモジュール、およびユーザーフレンドリーなダッシュボードを提供する必要があります。実装の複雑さは高いですが、一旦プラットフォームが組み込まれると切り替えコストも高くなります。データ主権への選好もソブリンクラウド提供物への関心を高め、より広範な説明可能なAI市場において欧州プロバイダーのニッチを形成しています。

競争環境

市場は中程度の分散を示しています。IBM、Microsoft、Amazon、およびGoogleは、既存のクライアント基盤とエコシステムのロックインを活用し、フラッグシップAIサービスに説明可能性を組み込んでいます。これらの企業のスケールメリットは、中堅の競合他社が対抗しにくいR&D、コンプライアンスマッピング、およびエッジからクラウドへの統合をカバーしています。これらの既存大手は主にスタンドアロンライセンスではなくプラットフォーム消費を収益化し、バンドル採用を通じて説明可能なAI市場を拡大しています。

Fiddler AI、Arthur AI、およびH2O.aiなどのスペシャリストは、より深い診断、ドメインパック、およびオープンアーキテクチャコネクターによって差別化しています。ベンチャーファンディングは急速なイテレーションサイクルを支援しており、例えばFiddler AIは観測可能性機能の拡大に向けてシリーズBで累計米ドル5,000万ドルを調達しました。[4]Fiddler AI、「シリーズB資金調達発表」、fiddler.ai 戦略的買収が激化しています。SnowflakeはTrueraを買収してそのデータクラウド内にXAIを組み込み、NvidiaはLepton AIへの関心を示してモデルアナリティクスを強化しました。CapgeminiやPwCなどのグローバルシステムインテグレーターとのパートナーシップにより、グローバルデリバリーネットワークを持たないツールメーカーのサービスリーチが拡大します。

特許出願の速度は、米国特許商標庁の2024年AIガイダンス以降に増加しました。大手企業が件数を主導する一方、ニッチプロバイダーは反事実的説明およびマルチモーダルアトリビューションをカバーするアルゴリズム固有の特許請求に注力しています。知的財産をめぐる競争は、競争の緊急性と手法を開示から保護する必要性の両方を示しており、法的曖昧さに関する以前の制約要因を裏付けています。全体として、技術的差別化、規制への準拠、およびエコシステムパートナーシップが、説明可能なAI市場全体での競争を形成する主要なレバーとなっています。

説明可能なAI業界リーダー

IBM Corporation

Microsoft Corporation

Amelia US LLC

Google LLC

Arthur.ai

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Fiddler AIがCarahsoftと提携し、米国の公共機関全体にAI可観測性を拡大しました。

- 2025年4月:ArtisanがGlade Brook Capital主導で米ドル2,500万ドルのシリーズAラウンドを完了し、説明可能なセールスエージェントプラットフォームのスケールアップを図りました。

- 2025年3月:Nvidiaがモデル説明ツールの強化に向け、数億米ドルでLepton AIを買収する意向を発表しました。

- 2025年2月:Together AIがシリーズBで米ドル3億500万ドルを調達し、評価額を米ドル33億ドルに引き上げ、透明性機能を強調しました。

グローバル説明可能なAI市場レポートのスコープ

XAIは、機械学習アルゴリズムが生成した出力を人間のユーザーが理解し信頼できるようにするプロセス、ツール、および手法の集合体です。AIモデル、その期待される影響、および潜在的なバイアスを説明します。その利点は、AI駆動の意思決定におけるモデルの精度、公平性、透明性、および結果を特徴付けます。説明可能なAIは、組織がAIモデルを本番環境に配置する際に信頼と自信を構築するために必要です。AIはまた、組織が責任あるAI開発の道を採用できるよう支援します。

説明可能なAI市場は、提供内容(ソリューションおよびサービス)、デプロイメント(クラウドおよびオンプレミス)、エンドユーザー産業(BFSI、ヘルスケア、製造業、小売業、ITおよび通信、その他のエンドユーザー産業)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)によって区分されています。レポートは上記すべてのセグメントについて価値(米ドル)ベースで市場規模と予測を提供しています。

| ソリューション |

| サービス |

| クラウド |

| オンプレミス |

| BFSI |

| ヘルスケア |

| 製造業 |

| 小売業 |

| ITおよび通信 |

| その他のエンドユーザー産業 |

| 北米 |

| 南米 |

| 欧州 |

| アジア太平洋 |

| 中東およびアフリカ |

| 提供内容別 | ソリューション |

| サービス | |

| デプロイメント別 | クラウド |

| オンプレミス | |

| エンドユーザー産業別 | BFSI |

| ヘルスケア | |

| 製造業 | |

| 小売業 | |

| ITおよび通信 | |

| その他のエンドユーザー産業 | |

| 地域別 | 北米 |

| 南米 | |

| 欧州 | |

| アジア太平洋 | |

| 中東およびアフリカ |

レポートで回答される主要な質問

説明可能なAI市場の現在の規模は?

説明可能なAI市場は2026年に米ドル65億2,000万ドルと評価され、2031年までに米ドル75億5,000万ドルに達する見込みです。

説明可能なAI市場をリードするデプロイメントモデルはどれですか?

クラウドデプロイメントは2025年の収益シェアの66.20%を占めて主導的な地位にあり、スケーラブルなGPUアクセスと迅速なコンプライアンスアップデートにより、CAGR 32.24%で拡大しています。

なぜヘルスケアが最も急速に成長するエンドユーザーセクターなのですか?

2024年に発行されたFDAのガイダンスは、AI対応医療機器に対して継続的な透明性を要求しており、ヘルスケアセクターが2031年までにCAGR 39.26%で成長することを後押ししています。

EU AI法はグローバルな採用にどのような影響を与えますか?

EU規制は最大3,500万ユーロの罰金を伴って高リスクシステムの透明性を義務付けており、世界中の企業が市場アクセスを確保するために説明可能性を組み込むことを促しています。

説明可能なAI市場の急速な成長を何が抑制していますか?

検証済みのドメインベンチマークの不足と知的財産の開示に関する法的不確実性が意思決定を遅らせており、特に厳しく規制された業界においてその傾向が顕著です。

組み込まれた説明可能性でリードしている企業はどれですか?

IBM、Microsoft、Google Cloud、およびAWSはプラットフォーム統合を通じてリードしており、Fiddler AIおよびArthur AIなどのスペシャリストは深いモデル診断と業界カスタマイズに優れています。

最終更新日: