エンタープライズAI市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 114.87 十億米ドル |

| 市場規模 (2031) | 273.08 十億米ドル |

| 成長率 (2026 - 2031) | 18.91% CAGR |

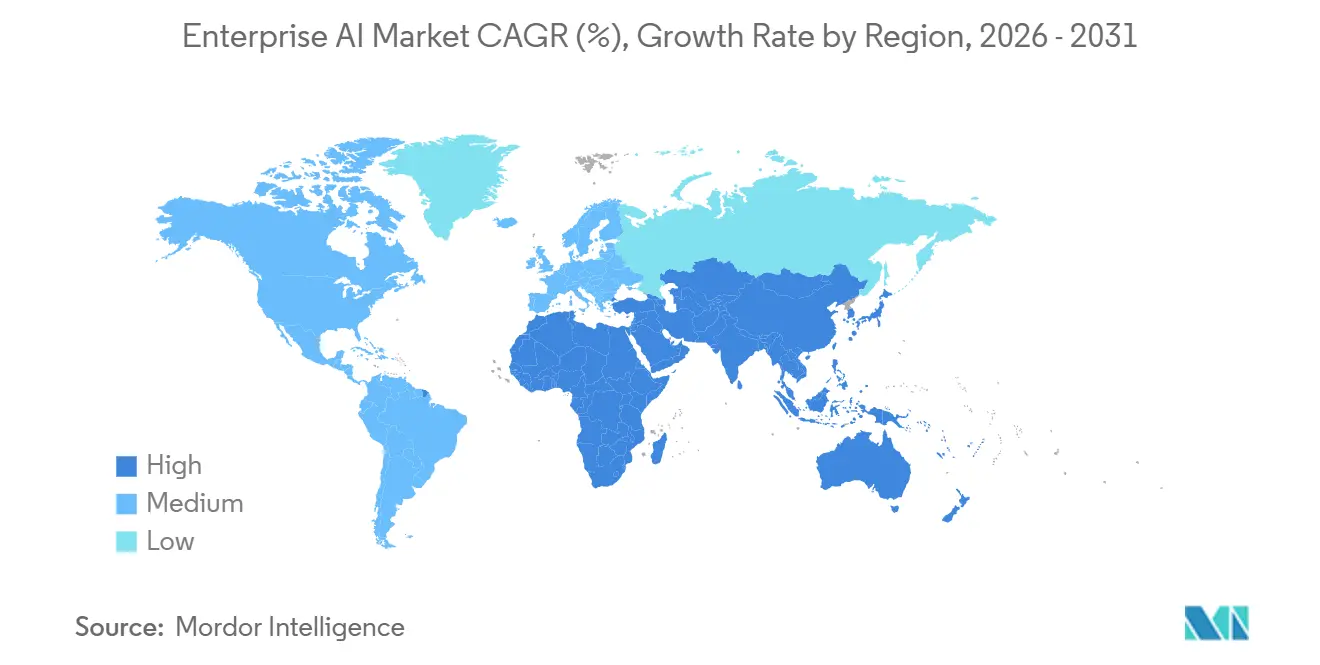

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

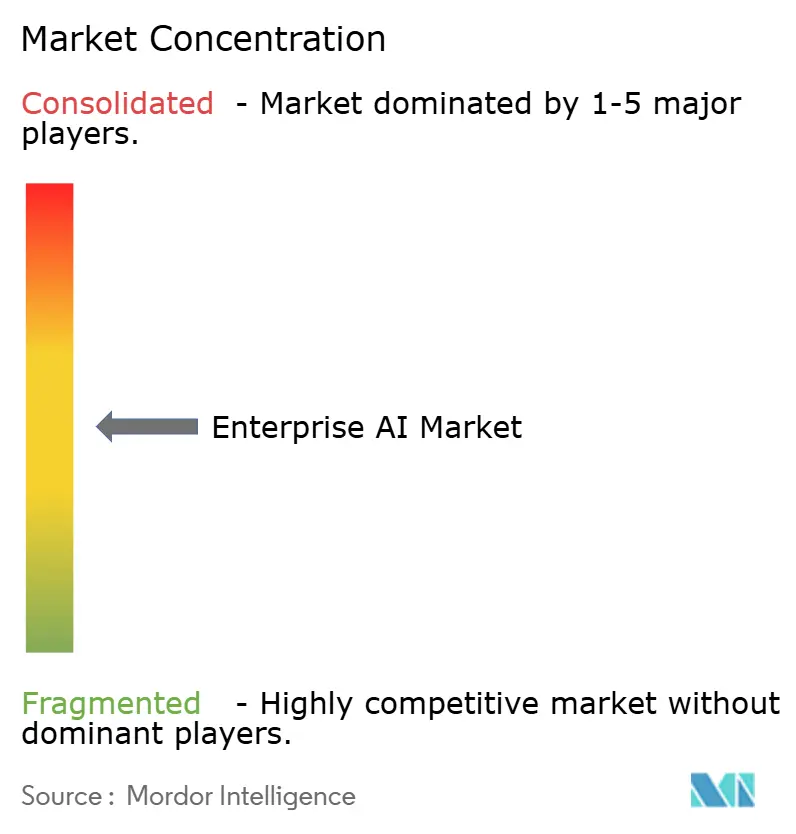

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエンタープライズ AI市場分析

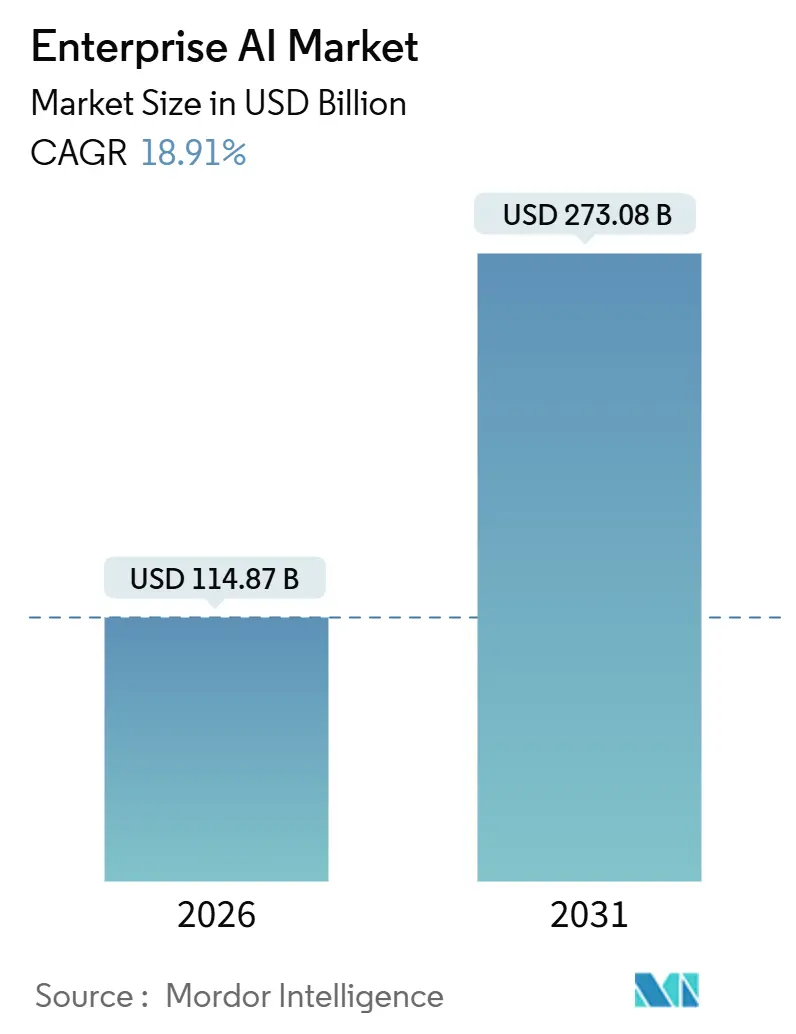

エンタープライズAI市場規模は2026年に1,148億7,000万米ドルとなり、2031年までに2,730億8,000万米ドルに達する見込みで、2026年から2031年にかけて18.91%のCAGRを記録すると予測されています。企業は試験的導入から本番環境への展開へと移行しており、特化型コンピューティングハードウェア、クラウドネイティブのサービスとしてのAIプラットフォーム、ミッドマーケット企業の参入障壁を下げる垂直特化型基盤モデルがその後押しをしています。ハードウェアアクセラレーターは、組織が大規模言語モデルを大規模に提供するためにGPUおよびTPUクラスターを整備するにつれ、エンタープライズAI市場全体よりも速いペースで拡大しています。中小企業はローコードプラットフォームを通じて基盤モデルを採用しており、カスタマーサービス、ソフトウェア開発、サプライチェーン最適化におけるAI駆動型自動化への需要が加速しています。AI法の暫定適用を受け、欧州連合ではコンプライアンス対応済みのベンダーが優位性を獲得しています。

主要レポートのポイント

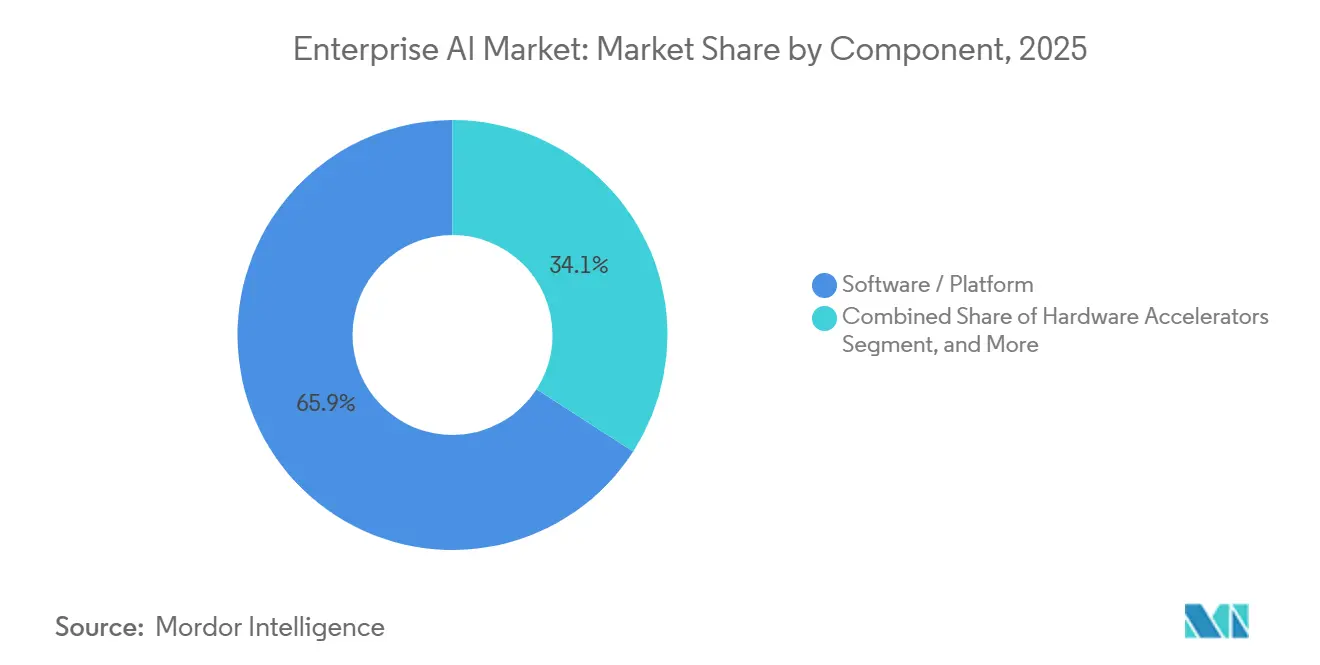

- コンポーネント別では、ソフトウェアおよびプラットフォームが2025年のエンタープライズAI市場において収益の65.89%を占めてリードし、ハードウェアアクセラレーターは2031年にかけて19.39%のCAGRで拡大すると予測されています。

- 組織規模別では、大企業が2025年のエンタープライズAI市場シェアの71.43%を占め、中小企業は2026年から2031年にかけて19.34%のCAGRで成長すると予想されています。

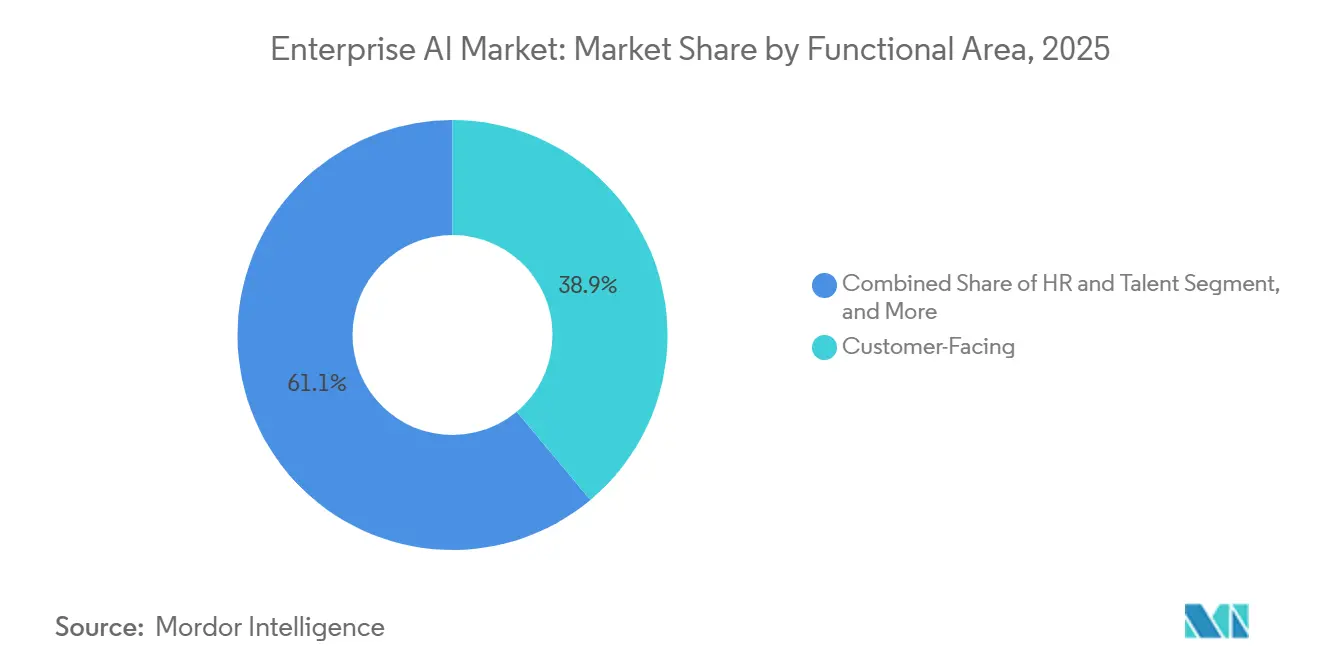

- 機能領域別では、顧客向けアプリケーションが2025年の支出の38.91%を占め、人事・人材ワークフローは2031年にかけて19.76%のCAGRで成長すると予測されています。

- テクノロジー別では、機械学習および基盤モデルが2025年に49.77%の採用率を記録し、意思決定インテリジェンスおよび最適化ツールは予測期間中に19.71%のCAGRで上昇すると見込まれています。

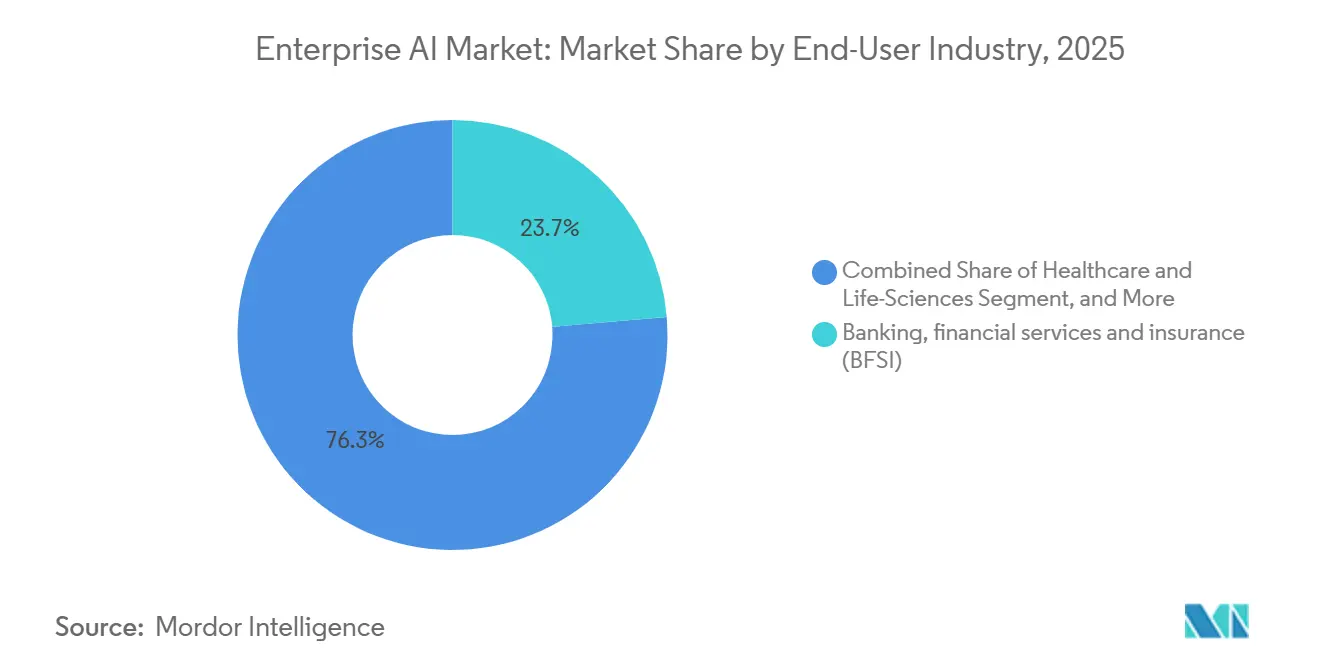

- エンドユーザー産業別では、銀行・金融サービス・保険が2025年のエンタープライズAI市場シェアの23.67%を占め、ヘルスケアおよびライフサイエンスは2031年にかけて20.77%のCAGRを記録すると予測されています。

- 導入モデル別では、クラウドソリューションが2025年の収益の67.33%を占め、ハイブリッドおよびエッジ構成は2026年から2031年にかけて19.53%のCAGRで成長する見込みです。

- 地域別では、北米が2025年の収益の42.49%を生み出し、アジア太平洋地域は予測期間中に最速の19.92%のCAGRを達成すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルエンタープライズAI市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動化およびAIベースのソリューションに対する需要の急増 | +4.2% | グローバル、北米および欧州に集中 | 短期(2年以内) |

| 急速に増大するエンタープライズデータセットの分析ニーズ | +3.8% | グローバル、特にアジア太平洋地域および北米 | 中期(2〜4年) |

| クラウドベースのサービスとしてのAIプラットフォームの台頭 | +3.5% | グローバル、北米主導、アジア太平洋地域で拡大中 | 短期(2年以内) |

| 特化型コンピューティングハードウェアの進歩 | +2.9% | 北米、欧州、アジア太平洋地域 | 中期(2〜4年) |

| 中小企業向けにAIを民主化する産業特化型基盤モデル | +2.4% | グローバル、北米および欧州で先行採用 | 中期(2〜4年) |

| ネットゼロ誓約がAI対応カーボン最適化ツールを牽引 | +1.7% | 欧州および北米、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動化およびAIベースのソリューションに対する需要の急増

企業は、カスタマーサポートへの会話型AIの組み込みやソフトウェアエンジニアリングへのコード生成モデルの活用により、反復的な業務から戦略的なワークストリームへと労働力を再配置しています。IBM社は、Watsonプラットフォームが2024年に10億件以上のエンタープライズ顧客インタラクションを処理し、2023年比で40%増加したことを公表しました。[1]IBM Corporation、「IBM年次報告書2024」、ibm.com 労働コストの削減は、大規模言語モデルを支えるGPUおよび推論クラスターへの投資根拠を強化します。従来のルールベースの自動化とは異なり、基盤モデルは非構造化メール、音声、契約書テキストを処理し、契約審査や臨床文書作成などの新たなワークフローを可能にします。精度が向上するにつれ、経営陣はAIに対して単なる推奨にとどまらず、意思決定の実行を承認するようになっています。焦点はコスト削減から収益創出へとシフトし、自動化は取締役会レベルの成長レバーとして位置づけられています。

急速に増大するエンタープライズデータセットの分析ニーズ

グローバルのデータ生成量は2025年に175ゼタバイトに向かって推移しており、企業はペタバイト規模のリポジトリを分類・抽出・活用するAIシステムの採用を余儀なくされています。小売業者は数千のSKUにわたるリアルタイムの需要センシングに依存し、製造業者は数百万のIoTセンサー信号から異常を検知しています。Salesforce社は、Einsteinプラットフォームが2024年度に週あたり1兆件以上の顧客データポイントを分析し、予測リードスコアリングおよび解約アラートを提供したと報告しました。従来のビジネスインテリジェンスツールはこのような高次元の入力を解析できないため、水平方向にスケールする機械学習モデルが今やミッションクリティカルな存在となっています。予測インサイトを通じてデータを収益化する組織は、新たな収益源の創出と運転資本の効率化においてより有利な立場にあります。

クラウドベースのサービスとしてのAIプラットフォームの台頭

クラウド提供モデルは、オンプレミスGPUクラスターへの設備投資を不要にし、継続的に更新される基盤モデルへの従量課金アクセスを提供します。Microsoft社は、企業が顧客向けワークフローに生成AIを組み込む中、2024年度にAzure AIサービスが前年比50%成長を達成したことを公表しました。[2]Microsoft Corporation、「Microsoft年次報告書2024」、microsoft.com マネージドサービスにより、バージョン管理とセキュリティパッチはハイパースケーラーが担うため、総所有コストが大幅に削減されます。ベンダーが管理するデータセットによる継続的な再トレーニングにより、ローカルのエンジニアリング工数なしに精度向上の恩恵が顧客に届けられます。このモデルはスイッチングコストをもたらしますが、現時点ではスケーラビリティの利点がほとんどの企業にとってロックインの懸念を上回っています。マルチクラウドアーキテクチャが成熟するにつれ、組織はクラウドの経済性を維持しながらベンダーリスクをヘッジするために推論エンドポイントを抽象化することを目指しています。

特化型コンピューティングハードウェア(GPU、TPU、NPU)の進歩

汎用CPUは、大規模言語モデルのトレーニングや提供に必要な並列処理要件を満たすことができません。NVIDIAのH100 GPUは2024年に前世代比で最大30倍の推論スループットを実現し、企業がモデル提供インフラを統合することを可能にしました。[3]NVIDIA Corporation、「H100テンソルコアGPU」、nvidia.com Googleの第6世代Trillium TPUは前世代比で4.7倍のピーク性能を達成し、エネルギー効率に焦点を当てたロードマップを持っています。企業はクラウドプロバイダーと複数年にわたるGPU容量を予約する一方、レイテンシーとデータ所在地を管理するためにオンプレミスクラスターを導入する企業もあります。AMDのMI300Xは価格競争を激化させ、テラフロップあたりのコストを低下させ、ハイエンドアクセラレーターへのアクセスを拡大しています。ハードウェアの革新はトレーニングサイクルを短縮し、ドメイン特化型モデルのより迅速な反復を可能にします。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エンタープライズ採用を遅らせる文化的・スキルギャップ | -2.1% | グローバル、特に欧州およびアジア太平洋地域 | 中期(2〜4年) |

| データ主権およびプライバシー規制上のハードル | -1.8% | 欧州、アジア太平洋地域、北米への波及 | 短期(2年以内) |

| 高い導入・インフラコスト | -1.5% | グローバル、新興市場でより顕著 | 短期(2年以内) |

| レガシーシステムとのAI統合の複雑さ | -1.3% | 北米および欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

エンタープライズ採用を遅らせる文化的・スキルギャップ

データサイエンティスト、MLOpsエンジニア、AIエシシストへの需要は供給を上回り続けており、給与の高騰と採用サイクルの長期化を招いています。Deloitte社の2024年における2,800人の経営幹部を対象とした調査では、68%がAIのスケール化における主要な障壁として人材不足を挙げました。人員数の問題を超えて、日常業務を変えるアルゴリズムの推奨に対して従業員が懐疑的であるという文化的抵抗も根強く残っています。AIのスキルアップ研修を十分に受けたと回答した従業員はわずか3分の1にとどまり、経営幹部の野心と従業員の準備状況との間のミスアラインメントが浮き彫りになっています。包括的な変革管理プログラムがなければ、企業は高価なAIインフラを十分に活用できないリスクがあります。スキル不足はサービス支出も押し上げており、企業はシステムインテグレーターに能力ギャップの補完を依存しています。

データ主権およびプライバシー規制上のハードル

欧州のAI法などの規制は、高リスクアプリケーションに対して透明性と適合性評価を要求し、導入を遅らせるコンプライアンス上の負担を加えています。同法は2024年に暫定適用が開始され、信用スコアリングおよび生体認証監視に対して厳格な開示規則を課しています。中国の個人情報保護法は、国境を越えたデータ転送に対して国内データ保管とセキュリティ審査を義務付けており、多国籍企業は並行したAIスタックを維持することを余儀なくされています。一般データ保護規則(GDPR)に基づく制裁金はグローバル収益の4%に達する可能性があり、規制リスクを高めています。専任の法務チームを持たない中小企業は不均衡な負担に直面し、競争格差が拡大しています。ガバナンスツールとプライバシー保護アーキテクチャを組み込んだベンダーが規制産業で優先されるようになっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:プラットフォームが支出の中核、ハードウェアが急成長

ソフトウェアおよびプラットフォームは2025年の収益の65.89%を占め、企業がインフラの複雑さを抽象化する統合ツールチェーンを好んだことを反映しています。ソフトウェアのエンタープライズAI市場規模は2025年に756億米ドルに達し、Microsoft Azure AI StudioやGoogle Vertex AIなどのサービスが支えています。ハードウェアアクセラレーターは2031年にかけて19.39%のCAGRを記録すると予測されており、コンポーネントの中で最速の成長を示し、大規模推論ワークロードのコンピューティング集約性を反映しています。ハードウェアの成長は、総アドレス可能コンピューティング容量を拡大し、リアルタイムアプリケーションのレイテンシー閾値を低下させることで、エンタープライズAI市場を押し上げています。

資本集約性はNVIDIAによって示されており、同社の2024年度データセンター収益はH100およびBlackwellの先行注文に牽引されて217%増の475億米ドルに達しました。クラウドプロバイダーはGPUの可用性を確保するために複数年の供給契約を締結しており、規制産業の企業はデータ管理を維持するためにオンプレミスクラスターを調達しています。サービス収益はインフラの複雑さに伴い増加し、システムインテグレーターがデータエンジニアリング、モデル展開、継続的モニタリングを管理しています。プラットフォーム、ハードウェア、サービスの相互作用は好循環を生み出しており、より優れたシリコンがより豊かなプラットフォームを可能にし、それがサービス需要を生み出しています。

組織規模別:参入障壁の低下により中小企業が加速

大企業は社内のデータサイエンス人材とグローバル事業全体でAI投資を償却できる能力により、2025年の収益の71.43%を占めました。しかし、中小企業は2031年にかけて19.34%のCAGRでエンタープライズAI市場全体を上回るペースで成長すると予測されています。SaaSアプリケーションに組み込まれた事前学習済み基盤モデルにより、独自モデル開発の必要性がなくなり、ミッドマーケット企業がエンタープライズグレードの機能を実現できるようになっています。Salesforce EinsteinとUiPath Automation Cloudは、ベンダーが非技術系チームでもアクセス可能なローコードインターフェースにAIをパッケージ化する方法を示しています。

民主化のトレンドは、グローバルコングロマリットと地域の競合他社との技術格差を縮小しています。中小企業は初期設備投資を避けるために従量課金の推論エンドポイントを活用し、マーケットプレイスベースのファインチューニングサービスによりドメイン特化型のカスタマイズが可能になっています。大企業はアルゴリズム取引などの独自ユースケースに向けたカスタムモデル開発を依然として主導していますが、成長格差は今後10年末までに組織規模を超えてAI成熟度が収束することを示唆しています。

機能領域別:人事・人材が高成長フロンティアとして台頭

顧客向け機能は2025年の導入の38.91%をリードし、チャットボット、レコメンデーションエンジン、センチメント分析が顧客体験指標を改善しました。人事アプリケーションに関連するエンタープライズAI市場規模は急速に拡大する見込みで、企業が履歴書スクリーニング、キャリアパス設計、従業員センチメント分析を自動化するにつれ、2026年から2031年にかけて19.76%のCAGRを反映しています。人材特化型AIシステムは、従業員データから予測インサイトを引き出すことで採用期間を短縮し、離職率を低下させます。

オペレーションおよびサプライチェーンのワークロードは、需要予測と予知保全を組み込んで在庫と資産活用を最適化する基盤として引き続き重要です。財務、リスク、コンプライアンスのユースケースは、リアルタイム不正検知と規制報告を通じて成熟し続けています。人事へのシフトは、より広範な進化を示しており、企業は今や内部生産性向上を外部収益ドライバーと同等に重要視しています。

テクノロジー別:意思決定インテリジェンスが勢いを増す

機械学習および基盤モデルは2025年の採用率の49.77%を占め、分類のための教師あり学習とテキスト生成のための大規模言語モデルの広範な利用を反映しています。意思決定インテリジェンスツールは19.71%のCAGRで成長すると予測されており、機械学習と最適化アルゴリズムを組み合わせてアクションを推奨・実行します。意思決定インテリジェンスのエンタープライズAI市場シェアは、企業がネットワークルーティングや動的価格設定などの高度な意思決定を自動化するにつれて上昇すると予測されています。

自然言語処理は顧客向けチャットボットを超えて、契約分析や知識管理にまで拡大しています。コンピュータービジョンアプリケーションは製造検査からヘルスケア診断まで普及しています。テキスト、画像、構造化データをネイティブに処理するマルチモーダルモデルへの推進は、個別のポイントソリューションの必要性を減らし、エンタープライズの調達プロセスを合理化しています。

エンドユーザー産業別:ヘルスケアが成長をリード

銀行・金融サービス・保険は、成熟した不正検知と顧客分析の導入により2025年の収益シェアの23.67%を維持しました。ヘルスケアおよびライフサイエンスは、AI対応診断に対する規制承認の迅速化に牽引されて最速の20.77%のCAGRを記録すると予測されています。米国食品医薬品局は2024年までに600件以上のAI支援医療機器を承認しました。製薬企業はAIを活用して薬剤候補を特定し、臨床試験設計を最適化することで開発期間を短縮しています。

製造業は予知保全と品質検査を活用して稼働率を向上させ、自動車企業はプレミアムモデルを差別化するために自律システムに投資しています。エネルギーおよびユーティリティはネットゼロ誓約に導かれ、グリッド最適化とカーボントラッキングにAIを活用しています。メディア、通信、小売はパーソナライゼーションエンジンと広告ターゲティングの精緻化を続けており、垂直分野を超えたAIの汎用性を示しています。

導入モデル別:ハイブリッドおよびエッジが中心的役割へ

クラウドは2025年の収益の67.33%を占めて引き続き優位を保っていますが、レイテンシーとデータ所在地への懸念が高まるにつれ、ハイブリッドおよびエッジ導入は19.53%のCAGRで成長すると予測されています。エッジ推論に起因するエンタープライズAI市場規模は、自律走行車、産業用ロボット、不正検知システムがサブ秒の応答時間を要求するにつれて拡大しています。NVIDIAのJetson出荷台数は2024年に40%増加し、エッジコンピューティング採用の高まりを示しています。

オンプレミスクラスターは、厳格な主権規則の対象となるヘルスケア、金融、政府セクターで引き続き存在感を示しています。ハイブリッドアーキテクチャはクラウドトレーニングとローカル推論を組み合わせ、データ管理を損なうことなく継続的なモデル更新を可能にします。Microsoft Azure Stackは、クラウドサービスを顧客のデータセンターに拡張することでこのアプローチを体現しています。

地域分析

北米は2025年のエンタープライズAI市場収益の42.49%を占め、ハイパースケーラーのデータセンター、ベンチャー資金、大学研究が米国とカナダにイノベーションを集中させています。国立AI研究機関が強固な人材パイプラインを供給し、許容的な規制環境が本番環境への移行を加速しています。カナダのVector Instituteは学術的ブレークスルーの商業化を続けており、メキシコはAI対応ビジネスプロセスアウトソーシングのニアショア拠点として台頭しています。GPU供給制約と給与インフレが現在の逆風となっています。

アジア太平洋地域は2031年にかけて最速の19.92%のCAGRを達成すると予測されており、政府支援の主権AIプログラムと中国、インド、日本、韓国における現地化された基盤モデルが牽引しています。中国の500億米ドルの国家AIプランは国内チップ製造とモデル開発に資金を提供し、外国サプライヤーへの依存を低減しています。インドのIndiaAIミッションは12億米ドルを割り当て、2027年までに国内インフラを構築し50万人の専門家を育成することを目指しています。日本は製造業とヘルスケアにおけるAIを補助し、韓国はAI半導体のリーダーシップを追求しています。オーストラリアは高度なデジタルインフラを活用し、鉱業と金融サービスにおいてAIを活用しています。

欧州はAI法の下で厳格なガバナンスとイノベーションのバランスを取りながら、慎重な軌跡をたどっています。ドイツ、フランス、英国はそれぞれフラウンホーファー研究所やStation Fなどの官民研究ハブに投資しています。中東・アフリカは採用の初期段階にありますが、アラブ首長国連邦とサウジアラビアが主導するスマートシティとエネルギー最適化プロジェクトで勢いを見せています。ブラジルとアルゼンチンが牽引する南米は、精密農業とフィンテックにAIを応用しています。インフラのギャップとスキル不足が新興地域の成長を抑制していますが、的を絞った投資と現地化パートナーシップが専門ベンダーに機会を創出しています。

競合環境

エンタープライズAI市場は中程度の集中度を示しています。ハイパースケーラーのMicrosoft、Google、Amazon、IBMはチップ、クラウド、基盤モデルを統合することでスケールの優位性を維持しています。C3.ai、DataRobot、UiPathなどの専門ベンダーは、ドメイン特化型アクセラレーターとローコード自動化を提供することで高付加価値のニッチを占めています。クラウドリーダーがプラットフォームの粘着性を高めるためにポイントソリューションを買収するにつれ、競争の激しさが増しており、OracleによるCohereの2025年の買収はこの統合の典型例です。

特許活動は戦略的優先事項を示しています。NVIDIAは2024年にGPUアーキテクチャに焦点を当てた1,200件以上のAI特許を申請し、IBMはハイブリッドクラウドAIと連合学習を重視しました。ベンダーはバイアス軽減、説明可能性ダッシュボード、カーボン効率などの責任あるAI機能で競争しています。AnthropicやMistral AIなどの破壊的企業は、安全性、解釈可能性、または多言語機能の最適化によって差別化しています。産業クライアントはモデル精度だけでなく、ガバナンスツールとエネルギー対パフォーマンス比でベンダーを評価するようになっています。テキスト、画像、動画処理を単一スタック内で融合するマルチモーダルサービスが次の競争の場として台頭しています。

投資の流れはインフラスケールへのシフトを示しています。Microsoftは2025年12月に地域のデータ所在地要件に対応するため、欧州のAIデータセンター拡張に30億米ドルを投じることを表明しました。NVIDIAのBlackwellの発売は言語モデルに対して2.5倍のパフォーマンス向上を約束し、ハードウェアのリーダーシップを維持しています。AmazonのBedrock Custom Modelsは、企業が知的財産を保持しながら基盤モデルをファインチューニングすることを可能にします。これらの動きは一つのパターンを示しており、プラットフォームの深さとオープンなカスタマイズの組み合わせが主要な市場参入戦略となっています。

エンタープライズAI産業リーダー

Microsoft Corporation

IBM Corporation

Amazon Web Services Inc.

Google LLC

Oracle Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Microsoftは、EU域内のデータ所在地要件を満たすため、ドイツとフランスにおけるAzure AIインフラの30億米ドル規模の拡張を発表しました。

- 2025年11月:NVIDIAはBlackwell GPUアーキテクチャを発表し、大規模言語モデルに対してH100比2.5倍の推論速度を主張しました。

- 2025年10月:Amazon Web ServicesはAmazon Bedrock Custom Modelsを発表し、企業が独自データで基盤モデルをファインチューニングしてウェイトを保持できるようにしました。

- 2025年9月:SAPは生成AIをS/4HANAに組み込み、財務クローズ、調達、サプライチェーン計画ワークフローを自動化しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ範囲

本調査では、エンタープライズAI市場を、機械学習、自然言語処理、ビジョン、またはエージェント型機能をコアビジネスワークフローに組み込む、データ取り込みから推論に至るまでのすべての主要産業垂直分野にわたるソフトウェアプラットフォーム、それを支援するハードウェアアクセラレータ、および関連サービスの総体として定義する。

スコープ除外:消費者向けAIアプリ(例:パーソナルアシスタント、ゲームボット)および単発のプロフェッショナルサービスプロジェクトはこの境界の外に位置する。

セグメンテーション概要

- コンポーネント別

- ソフトウェア/プラットフォーム

- サービス

- ハードウェアアクセラレーター

- 組織規模別

- 大企業

- 中小企業

- 機能領域別

- 顧客向け

- オペレーションおよびサプライチェーン

- 財務およびリスク

- 人事・人材

- テクノロジー別

- 機械学習/基盤モデル

- 自然言語処理

- コンピュータービジョン

- 意思決定インテリジェンス/最適化

- エンドユーザー産業別

- 銀行・金融サービス・保険

- 製造業

- 自動車およびモビリティ

- ITおよび通信

- メディアおよび広告

- ヘルスケアおよびライフサイエンス

- 小売および電子商取引

- エネルギーおよびユーティリティ

- その他のエンドユーザー産業

- 導入モデル別

- オンプレミス

- クラウド

- ハイブリッド/エッジ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- アフリカその他

- 中東

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋、および湾岸地域のクラウドプロバイダーのプロダクトリード、エンタープライズソフトウェアアーキテクト、最高データ責任者、およびシステムインテグレーターの幹部との構造化インタビューを通じて二次情報を検証する。中堅市場のIT購買担当者へのサーベイは、支出閾値と導入タイムラインの調整に役立ち、前提条件が現場の実態を反映することを確保する。

デスクリサーチ

Mordorのアナリストは、米国労働統計局、Eurostat、UN Comtrade、各国のAI政策ポータルなどの公開されているティア1ソースから基礎的なシグナルを収集し、OECD AI ObservatoryやWorld Semiconductor Trade Statisticsプログラムなどの業界団体によって補完する。Dow Jones Factivaを通じてアクセスした企業の10-K、投資家向け資料、および信頼性の高いメディアアーカイブは、採用状況と価格に関するインサイトを豊かにする。Questelの特許分析とMarklinesのハードウェア構築データは、技術普及の手がかりを加える。引用されたソースは調査プロセスを例示するものであり、網羅的なものではない。

市場規模の算定と予測

トップダウンの構造はエンタープライズIT支出プールから始まり、産業別および導入モデル別のAI浸透率によってフィルタリングされる。選択されたボトムアップの検証として、サンプリングされた平均販売価格にアクセラレータ出荷台数を乗じたものと、大手SaaSベンダーのライセンス数がループバックを閉じる。主要変数には、GPUユニットのASP推移、クラウドAIサービスの使用時間、規制業種における採用の遅れ、人材コスト曲線、およびデータ主権に関する規制が含まれる。多変量回帰と3シナリオ調整(ベース、高、低)を組み合わせて2030年までの成長を予測し、ハードウェアロールアップのデータギャップは税関登録からの外挿出荷データで補完する。

データ検証と更新サイクル

アウトプットは承認前に分散スクリーニング、ピアレビュー、および異常フラグによる検証を受ける。モデルは12ヶ月ごとに更新され、GPUの急激な価格変動や大型基盤モデルのリリースなどの重大なイベント後には迅速な改訂が行われる。

MordorのエンタープライズAIベースラインが信頼される理由

公表されている数値がしばしば乖離するのは、各社が異なる包含ルール、予測期間、および通貨換算を選択するためである。

主なギャップ要因には以下が含まれる:一部のパブリッシャーはAI対応ソフトウェアサブスクリプションのみを追跡し、他は新興のアクセラレータハードウェアやプロフェッショナルサービス収益を除外し、一部は現在のIT予算シェアとの整合性を取らずに積極的なCAGR上昇を適用している。当社の厳格なスコープ、デュアルパスモデリング、および年次更新サイクルにより、こうした乖離を抑制している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 97.20 B | Mordor Intelligence | - |

| USD 31.51 B | Global Consultancy A | ソフトウェアのみのスコープおよびより高いベースイヤーの割引率 |

| USD 28.80 B | Industry Association B | ハードウェアアクセラレータを除外し、固定の$/userメトリクスを使用 |

これらの比較は、支出プールを実際の採用比率に合わせ、サプライヤーのロールアップを通じて検証することで、Mordor Intelligenceが意思決定者が自信を持って追跡・再現できる、バランスの取れた透明性の高い出発点を提供することを示している。

レポートで回答される主要な質問

2031年のエンタープライズAI市場の予測収益はいくらですか?

エンタープライズAI市場は18.91%のCAGRで2031年までに2,730億8,000万米ドルに達すると予想されています。

最も速く成長しているコンポーネントセグメントはどれですか?

ハードウェアアクセラレーターは、企業が推論ワークロードを拡大するにつれて19.39%のCAGRで上昇すると予測されています。

アジア太平洋地域が最も速く成長している地域である理由は何ですか?

政府資金による主権AIプログラムと現地化された基盤モデルがアジア太平洋地域で19.92%のCAGRを牽引しています。

最も高い成長ポテンシャルを示す機能領域はどれですか?

人事・人材アプリケーションは2031年にかけて19.76%のCAGRで拡大する見込みです。

欧州においてベンダー選定に規制はどのような影響を与えていますか?

AI法は透明性、リスク分類、ガバナンスツールを提供するコンプライアンス対応済みのベンダーを優遇しています。

調達戦略を再形成しているハードウェアトレンドは何ですか?

NVIDIAのH100やBlackwellアーキテクチャなどのGPUおよびTPUの進歩は、より高い推論スループットを可能にし、複数年の容量予約を促しています。

最終更新日: