インドネシア・フードサービス市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

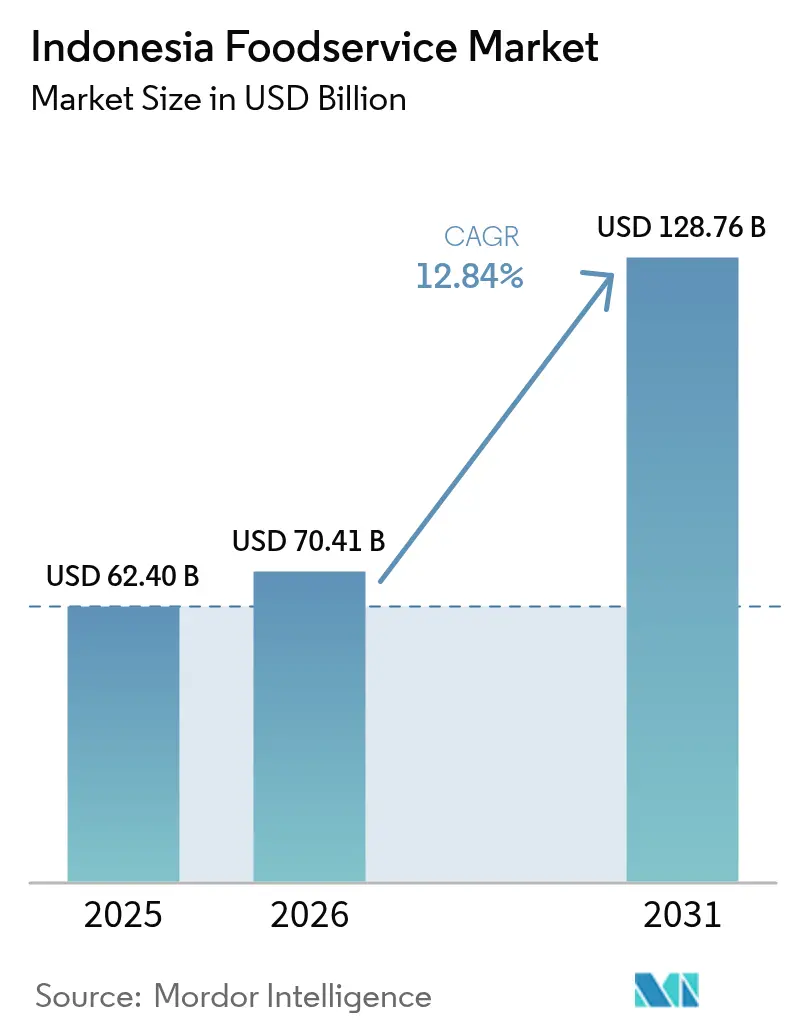

| 基準年の市場規模 (2025) | 62.40 十億米ドル |

| 市場規模 (2026) | 70.41 十億米ドル |

| 市場規模 (2031) | 128.76 十億米ドル |

| 成長率 (2026 - 2031) | 12.84% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア・フードサービス市場分析

インドネシア・フードサービス市場規模は2026年に70億4,100万USDと推定され、2025年の62億4,000万USDから成長し、2031年の予測値は1,287億6,000万USD、2026年から2031年にかけてCAGR 12.84%で拡大します。この成長軌跡により、インドネシアは東南アジア最大のフードサービス市場としての地位を確立しつつあり、フルサービスレストランとクイックサービスレストランの融合、新興デジタルデリバリーエコシステムの台頭、消費者嗜好の進化が主な成長要因となっています [1]出典:米国農務省、「フードサービス - ホテル・レストラン・機関向け年次報告書」、apps.fas.usda.gov。インドネシア・フードサービス市場の上昇軌跡は、堅調な家計消費、デジタルデリバリーの急速な普及、そしてホスピタリティ・観光活動の着実な回復によって支えられています。フルサービスレストランは現在の売上高の半分以上を占めており、スペシャルティコーヒーチェーンに牽引されたカフェ・バーが最も速い拡大を記録しています。独立系事業者が依然として店舗数を支配していますが、チェーンブランドは標準化されたフォーマットとフランチャイズ資金調達を通じて急速に規模を拡大しています。スタンドアロン型立地が引き続き主要な業態ですが、ホテル内飲食は訪問者数の増加と新規宿泊施設の供給増により恩恵を受けています。継続的なハラール認証改革とフロントオブパック栄養表示規制はメニュー、調達、およびブランディングを再形成しており、健康意識の高まりつつある都市部消費者の信頼を強化しています。

主要レポートのポイント

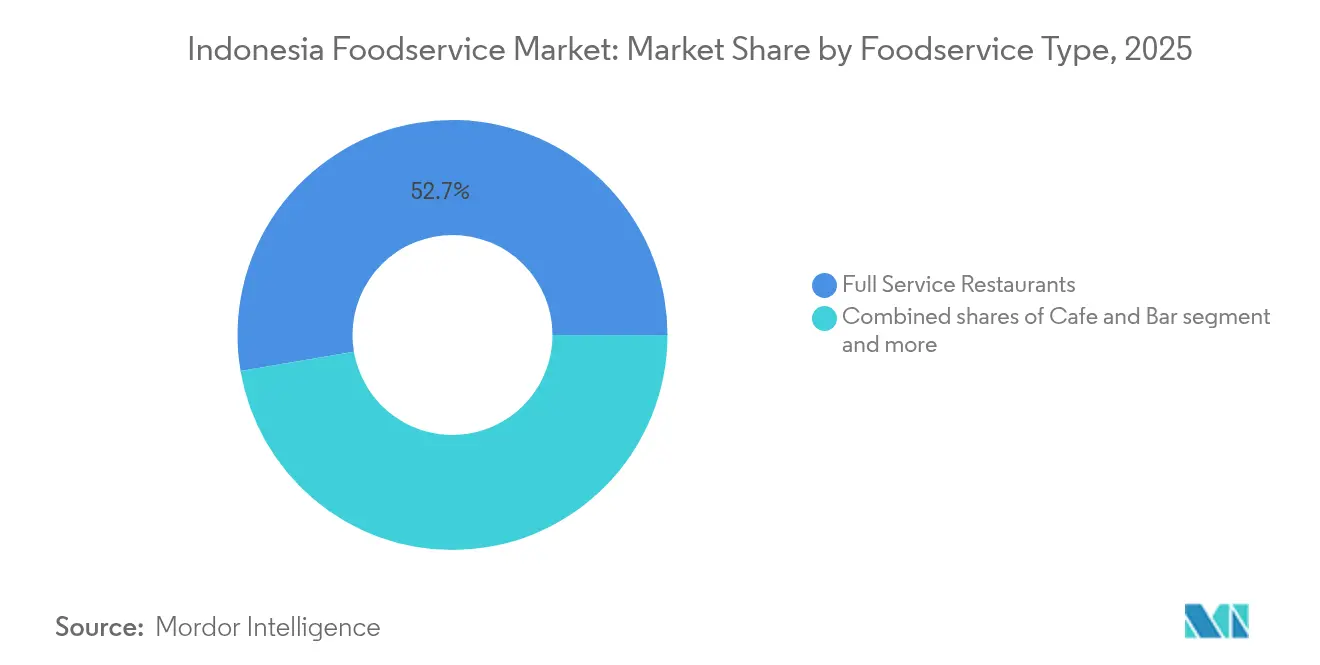

- フードサービスタイプ別では、フルサービスレストランが2025年のインドネシア・フードサービス市場シェアの52.67%を占め、カフェ・バーが2031年に向けて最高のCAGR 15.23%を記録する見込みです。

- アウトレット別では、独立系事業者が2025年のインドネシア・フードサービス市場規模の62.41%を占め、チェーン形式は2031年にかけてCAGR 13.76%で成長する予測です。

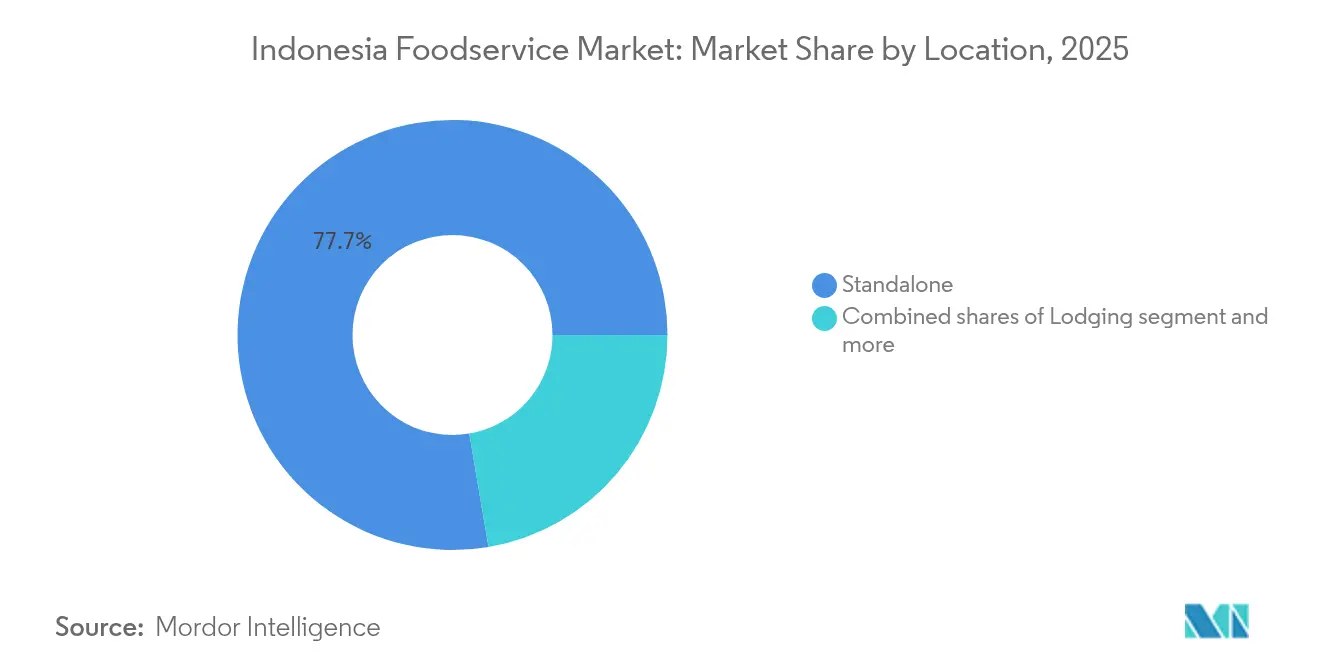

- ロケーション別では、スタンドアロンが77.68%のシェアを占め、宿泊は2031年にかけてCAGR 15.05%で拡大する見込みです。

- サービスタイプ別では、店内飲食が2025年のサービスタイプシェアの47.96%を占め、テイクアウト取引は2031年にかけてCAGR 12.98%で増加すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシア・フードサービス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| カフェ文化の急速な拡大とコーヒーチェーンの急増 | +2.8% | ジャワ島を中心に地方中核都市へ拡大 | 中期(2~4年) |

| グローバルチェーンによるメニューのローカライゼーション | +1.9% | 全国規模、ジャカルタ・スラバヤ・バンドンで早期成果 | 短期(2年以内) |

| 強固な「外食」および交流文化 | +2.1% | 全国の都市部、特にジャカルタとバリで顕著 | 長期(4年以上) |

| ダーク/クラウドキッチンの拡大 | +3.2% | ジャカルタおよび周辺大都市圏が主導 | 短期(2年以内) |

| ハラール保証ブランディングの台頭 | +1.7% | 都市市場でのプレミアムポジショニングを伴う全国展開 | 中期(2~4年) |

| モバイルアプリ注文リテラシーの高さ | +2.5% | デジタルインフラが整備された都市部・郊外地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

カフェ文化の急速な拡大とコーヒーチェーンの急増

インドネシアのコーヒー文化の変革は、スペシャルティチェーンの急速な拡大とプレミアム化トレンドを通じてフードサービス市場の景観を再形成しています。米国農務省海外農業局によると、コピ・クナンガンなどの地元コーヒーチェーンは900店舗以上に拡大し、トモロ・コーヒーは約600店舗を運営しており、伝統的なワルン・コピを超えた差別化されたコーヒー体験への市場ニーズを示しています。この急増は国内プレイヤーにとどまらず、フラッシュ・コーヒーやフォーレ・コーヒーといった国際ブランドもフランチャイズモデルや戦略的パートナーシップを通じて重要な拠点を確立しています。このセグメントの成長は、インドネシアの消費者がアルチザナルなコーヒー体験に対してプレミアム価格を支払う意欲を高めていることによって増幅されており、スペシャルティコーヒーショップは従来の飲食店よりも高い平均取引単価を実現しています。このトレンドは、高トラフィックの都市部立地を対象とした機器サプライヤー、スペシャルティ原材料の輸入業者、不動産デベロッパーにとっての機会を生み出しています。

グローバルチェーンによるメニューのローカライゼーション

国際的なフードサービスブランドは、インドネシアに深く根付いた食文化と価格に敏感な消費者セグメントに対抗するため、ローカライゼーション戦略を加速させています。グローバルチェーンはインドネシアのフレーバー、食材、調理法をコアオファリングに取り入れており、表面的な適応にとどまらず、地元の嗜好に響く根本的なメニュー再編成へと移行しています。このローカライゼーションは価格戦略にも及び、国際ブランドはインドネシア市場向けに価値層製品を開発する一方で、上昇志向の消費者向けにプレミアムポジショニングを維持しています。このアプローチは、国際的な運営基準と本物の地元フレーバーを組み合わせることで市場シェアを築いてきた地域の成功プレイヤーの教訓を反映しています。メニューのローカライゼーションはインドネシア各地の地域的嗜好にも対応しており、チェーンはジャワ、スマトラ、その他の地域の味覚プロファイルに合わせてオファリングを適応させ、市場浸透を最大化しています。インドネシアの消費者が慣れ親しんだフレーバーへの強いロイヤルティを示すことから、本物のローカライゼーションはマーケティング上の付加価値ではなく、競争上の必要条件となっています。

強固な「外食」および交流文化

インドネシアの堅固な交流文化は、経済的な圧力にもかかわらずフードサービスの需要を牽引し続けており、外食はあらゆる年齢層・属性にわたる主要な社会的活動として機能しています。共同の食事と社会的な集まりを重視する文化は、グループ向けレストランフォーマットや共有メニューへの持続的な需要を生み出し、長時間の社会的交流を促進するフルサービス店舗の成長を支えています。この行動パターンは経済サイクルを通じて回復力を示しており、インドネシア人は食の体験を裁量的支出ではなく必要不可欠な社会インフラとして優先させています。このトレンドは、レストランやカフェを個人的・職業的なネットワーキングの社会的ハブとして捉える若い世代の間で特に顕著です。この文化的基盤はフードサービス事業者に安定性をもたらし、雰囲気、座席配置、シェアリングのためのメニュー形式を通じて社会的体験を高める業態に機会を提供しています。

ダーク/クラウドキッチンの拡大

クラウドキッチンの急増は、事業者が単一の場所から複数のデリバリーブランドにサービスを提供しながら不動産コストを最小化することを可能にし、インドネシアのフードサービスサプライチェーンに革命をもたらしています。このモデルは、高い商業賃料と交通渋滞が従来のレストラン立地を経済的に困難にしているジャカルタおよび周辺大都市圏で普及しています。クラウドキッチンは、既存のレストランが追加のフロントオブハウス投資なしにデリバリー圏を拡大することを可能にする一方、新規参入者がより低い初期資金で市場需要を試験的に確認することを可能にします。このモデルはまた、従来のレストランの立地選定や内装工事の複雑さを伴わずに複数都市への拡大を可能にし、急速な地理的展開を実現します。このトレンドは、デリバリーエコシステムにサービスを提供する商業不動産デベロッパー、厨房機器サプライヤー、物流事業者にとっての機会を生み出しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの予測影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 独立系・路上飲食からの激しい競争 | -2.3% | 全国規模、路上飲食密度の高い都市部で最も顕著 | 長期(4年以上) |

| 食品安全・衛生基準の不統一 | -1.8% | 規制執行が限られた地方・準都市部地域 | 中期(2~4年) |

| メニューの模倣と業態疲弊 | -1.4% | レストラン密度の高い都市市場 | 短期(2年以内) |

| コールドチェーンと生鮮品の信頼性ギャップ | -2.1% | インフラ整備が遅れている東インドネシアおよび遠隔島嶼部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

独立系・路上飲食からの激しい競争

インドネシアの広大な独立系レストランおよび路上飲食販売業者のネットワークは、価格敏感な消費者セグメントにおいて正規のフードサービス事業者が市場シェアを獲得する能力を制限する持続的な価格圧力を生み出しています。伝統的なワルンや路上飲食屋台は最小限の間接費用で運営されており、正規のレストランが収益性を維持しながら対応できない価格帯で本格的な地元料理を提供することができます。この競争ダイナミクスは、路上飲食密度が最も高く、地元販売業者への消費者の馴染みが最も深い都市部において特に困難です。競争は価格設定を超えて本物らしさの認知にも及んでおり、多くのインドネシア人消費者は正規のレストランと比較して路上飲食をより本物の地元の食文化の表現として捉えています。路上飲食業者はまた、正規のレストランが規制上・運営上の制約から再現できない、迅速なメニュー調整、立地変更、季節的な適応を可能にする柔軟な運営モデルの恩恵を受けています。路上飲食業者がデジタル決済システムとデリバリーパートナーシップを採用することで、従来の正規フードサービス事業者を差別化していた利便性の優位性が縮小しており、課題は一層深刻化しています。

食品安全・衛生基準の不統一

インドネシアの多様な地理的地域にわたる規制執行の差異は、複数拠点のフードサービス事業者にとってコンプライアンスコストを増大させ、スケーラビリティを制限する運営上の複雑さを生み出しています。BPOM(インドネシア食品医薬品庁)の食品安全監督能力は、主要都市中心部と遠隔地域との間で大きく異なり、サプライチェーン管理と品質保証プロトコルを複雑にする基準の不統一を生み出しています [2]出典:インドネシア食品医薬品庁、「オンライン医薬品・食品取引における消費者保護の強化」、pom.go.id。この不統一は、規制インフラと執行能力がより未発達である可能性のあるジャワ島以外への拡大を目指すチェーンに特に影響を与えています。この課題は、集中的な品質管理とサプライチェーンのモニタリングを効果的かつコスト効率よく実施することを困難にするインドネシアの群島的な地理によってさらに複雑化しています。基準の不統一は食品安全に関する消費者の混乱も生み出しており、一部の市場ではより低い衛生基準を許容している一方で、他の市場では国際水準のコンプライアンスを要求しています。規制上の不確実性は、フードサービス事業者にとって運営リスクと保険コストを増大させるとともに、均一な規制環境に慣れた国際ブランドにとっての参入障壁を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フードサービスタイプ別:フルサービスレストランがカフェ加速の中でリードを維持

フルサービスレストランは2025年に52.67%のシェアで市場支配を維持しており、社会的な集まりや家族の食事を収容する包括的な食事体験に対するインドネシア消費者の嗜好を反映しています。ただし、カフェ・バーセグメントは2031年にかけてCAGR 15.23%という最も強力な成長軌跡を示しており、都市化トレンドと若い世代間での進化するライフスタイル嗜好が主な推進力です。クイックサービスレストランは重要ながらも安定した位置を占め、利便性の需要とデリバリー統合から恩恵を受けており、クラウドキッチンは従来のフロントオブハウス投資なしにデリバリープラットフォームを活用する新興カテゴリーを代表しています。セグメントダイナミクスはインドネシアの経済発展を反映しており、フルサービス店舗は確立された中間層消費者にサービスを提供する一方、カフェのコンセプトはプレミアム体験を求める新興富裕層セグメントを取り込んでいます。

カフェセグメント内のスペシャルティコーヒー・ティーショップは、積極的なフランチャイジングと戦略的な立地選定を通じて特に堅調な拡大を経験しています。この成長は、インドネシア消費者のコーヒー消費における高度化を反映しており、伝統的なコピ・トゥブルクからスペシャルティ醸造方法やプレミアムコーヒー豆の品種へと移行しています。バー・パブのサブカテゴリーは一部地域で規制上の制約に直面していますが、バリやジャカルタのエンターテインメント地区など観光重点エリアで強い実績を示しています。ジュース・スムージー・デザートバーは健康意識トレンドを活用しており、特にウェルネス志向の食品の選択を優先する都市部のミレニアル世代とZ世代の消費者の間で成長しています。

アウトレット別:独立系の支配をチェーン拡大が脅かす

独立系店舗は2025年に62.41%の市場シェアを占め、インドネシアの起業家的な食文化と、家族経営レストラン、ワルン、路上飲食事業の普及を反映しています。この支配は、独立系事業者が競争力のある価格帯で本物の地元フレーバーを提供しながら、迅速なメニュー調整と立地変更を可能にする運営上の柔軟性を維持する能力から生まれています。独立系店舗はまた、チェーン事業者が再現に苦労する深いコミュニティとのつながりと顧客ロイヤルティから恩恵を受けており、特に個人的な関係が食事の意思決定を左右する中小都市や農村部でその傾向が顕著です。

チェーン店舗は小さな市場シェアを保持しているにもかかわらず、2031年にかけてCAGR 13.76%という優れた成長勢いを示しており、継続的な市場集約とプロ化トレンドを示しています。通商省の報告によると、飲食フランチャイズはインドネシアの全フランチャイズビジネスの47.92%を占めており、構造的な拡大モデルへのセクターの魅力を浮き彫りにしています。チェーンの成長は、急速な地理的拡大とブランド認知度の構築を可能にする資本へのアクセスの優位性、標準化された運営システム、マーケティング能力によって牽引されています。国際チェーンは実績あるビジネスモデルとサプライチェーンの効率性から恩恵を受けており、国内チェーンはグローバルブランドに対して効果的に競争するために地元市場の知識と文化的本物らしさを活用しています。

ロケーション別:スタンドアロン事業が宿泊セクターの競争に直面

スタンドアロンレストランは2025年に77.68%の市場シェアを占め、統合型ホスピタリティオファリングよりもアクセシビリティとコミュニティ統合を優先する独立立地戦略の継続的な実行可能性を示しています。このセグメントには、従来の路面レストラン、ショッピングセンターのフードコート、徒歩客と地元顧客基盤に依存する目的地型ダイニング施設が含まれます。スタンドアロン事業はプレミアム立地と比較して低い賃料コストと、カスタマイズされたサービスアプローチとメニューオファリングを可能にするより大きな運営独立性から恩恵を受けています。

宿泊セグメントは絶対的な規模では小さいながらも、2031年にかけてCAGR 15.05%という最高の成長率を示しており、インドネシアの観光回復とホスピタリティセクターの拡大を反映しています。ホテルの客室稼働率は2023年に年間約51.1%に回復し、ホスピタリティ施設内の飲食料収益を支援しています。この成長は、2013年の16,685軒から2023年の29,005軒へのインドネシアのホテル物件数の拡大によって支えられており、統合型ホスピタリティ環境内に相当な新規フードサービス容量を生み出しています。小売立地はショッピングモールとのパートナーシップを通じて安定した実績を維持し、旅行立地は空港の拡張と交通ハブの整備から恩恵を受けており、旅客トラフィックと滞留時間が増加しています。

サービスタイプ別:店内飲食の回復力にもかかわらずテイクアウトが成長

店内飲食サービスは2025年に47.96%という最大の市場シェアを維持しており、社会的な食事体験に対するインドネシアの文化的嗜好と、コミュニティの集いの場としてのレストランの重要性を反映しています。この回復力は、デジタルトランスフォーメーションのトレンドにもかかわらず、リアルな食事体験がインドネシアの食文化において中心的であり続けることを示しており、特に長時間の交流時間を必要とする家族の祝い事、ビジネス会議、社交的な機会においてその傾向が顕著です。店内飲食施設は、より高い平均取引単価と、デリバリー形式では容易に再現できない飲料ペアリング、前菜、デザートオファリングによるアップセリングの機会から恩恵を受けています。

テイクアウトサービスは2031年にかけてCAGR 12.98%という最も強力な成長軌跡を示しており、都市化、交通渋滞、利便性と時間効率を優先する進化するライフスタイルパターンによって牽引されています。この成長は、東南アジア最大の食品デリバリー市場としてのインドネシアの地位と、シームレスな注文・決済プロセスを促進するGrabFoodやGoFoodなどのプラットフォームによって支えられています。デリバリーサービスは補完的な位置を占め、レストランが物理的な立地を超えてその圏域を拡大しながら、食事の雰囲気よりも利便性を優先する消費者にサービスを提供することを可能にしています。サービスタイプのセグメント化はインドネシアの経済発展を反映しており、テイクアウトの成長は時間的制約と交通事情によりデリバリーが従来の店内飲食よりも魅力的になっている都市部に集中しています。

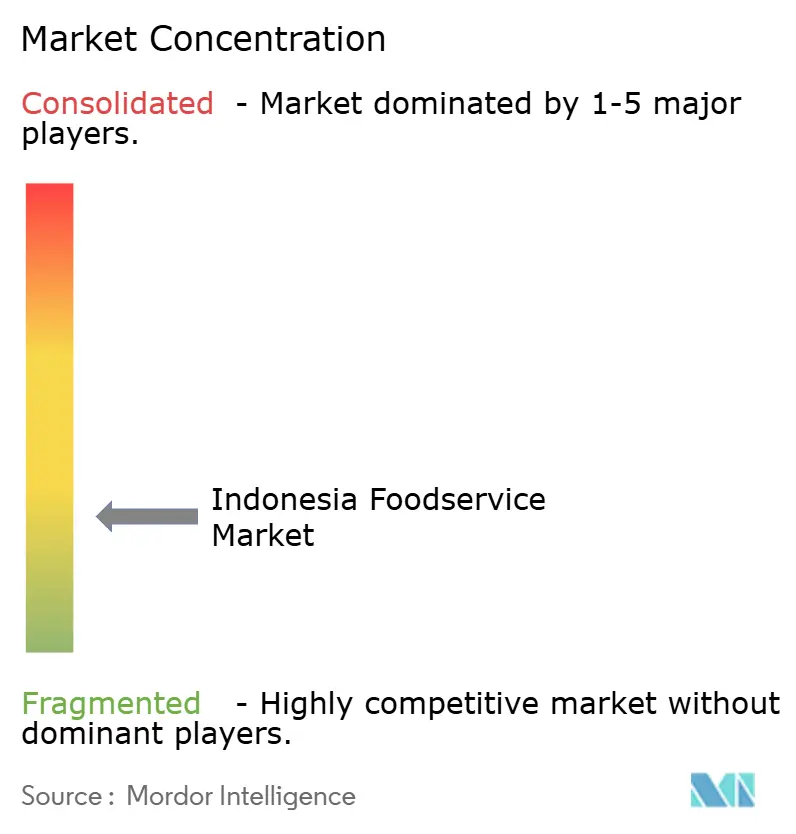

競争環境

インドネシア・フードサービス市場は大幅な断片化を示しており、差別化されたポジショニングと運営卓越性を通じて市場シェアを獲得する機会を確立されたプレイヤーと新規参入者の両方に提供しています。この断片化は、価格敏感な大衆市場の消費者からプレミアム体験を求める富裕層の都市部ダイナーまで、市場の多様な消費者セグメントを反映しています。マクドナルド、KFC、ピザハットなどの国際チェーンはブランド認知度と標準化された運営を通じて際立った地位を維持しています。

地元チェーンは積極的な拡大戦略を通じて台頭しており、コピ・クナンガンなどのコーヒースペシャリストが900店舗以上を達成し、国際的な運営基準と地元市場の洞察を組み合わせた国内ブランドの実行可能性を示しています。競争環境における戦略的なパターンは、主要な差別化要因としてのテクノロジー導入、デリバリー統合、フォーマットイノベーションを強調しています。クラウドキッチン事業者はインドネシアの強固なデリバリーエコシステムを活用して単一の場所から複数のブランドにサービスを提供しており、従来のレストランはデジタル注文システムとロイヤルティプログラムへの投資を通じてアプリネイティブなコンセプトと競争しています。

特に東インドネシアと小規模都市では、インフラ整備が成長する可処分所得を持つ新たな消費者セグメントを生み出している地理的に未充足の市場に機会が存在します。新興の混乱要因には、ジャワ島を超えて拡大するスペシャルティコーヒーチェーン、ウェルネス意識の高い消費者を対象とした健康志向のコンセプト、小売とフードサービスの要素を組み合わせたハイブリッドフォーマットが含まれます。独立系事業者への参入障壁が低いことで競争の激しさは増していますが、成功するスケーリングには、資本と運営専門知識へのアクセスを持つより確立されたプレイヤーを優位にする高度なサプライチェーン管理、ブランド開発、規制コンプライアンス能力が必要です。

インドネシア・フードサービス産業のリーダー企業

JCO DONUT & COFFEE

Inspire Brands, Inc.

Solaria Indonesia

Jiwa Group

The Wendy's Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:フォーレはフォーレ・ドーナツを立ち上げてその展開を拡大し、ジャワ島タンゲランのスーパーモール・カラワチに最初の店舗をオープンしました。フォーレ・ドーナツのメニューには、ピスタチオ・ドリーミンやベリー・マッチャ、バタースコッチ・ザン・ネバーなどのコーヒー入りオプション、さらにアヤム・ポップ・ドーナツなどの地元風アレンジが含まれていました。

- 2025年7月:アメリカのカジュアルダイナー、チリーズが西ジャカルタのトリベカ・セントラル・パーク・モールにインドネシア初のレストランをオープンしました。30カ国以上に1,600店舗以上を展開するチリーズは、インドネシアの顧客にそのシグネチャーである大盛りの料理と「コスパの良い」ダイニング体験を提供することを目指しました。

- 2025年1月:ベトナムのピザ4P'sがインドネシアに初の店舗をオープンし、ブランドのグローバル展開における重要な一歩を踏み出しました。ジャカルタのモリタワーに位置する新店舗は、手織りのホテイアオイの壁紙、インディゴ染めのコットンクッション、貝殻が埋め込まれたテラゾーフロアリングなどのエコフレンドリーな要素を備えています。

インドネシア・フードサービス市場レポートの範囲

フードサービス市場は、自宅外での即時消費のために食事を準備・提供する事業を包含する産業です。インドネシア・フードサービス市場は、フードサービスタイプ、アウトレット、ロケーション、サービスタイプによって区分されています。フードサービスタイプ別では、市場はカフェ・バー、クラウドキッチン、フルサービスレストラン、クイックサービスレストランに分類されています。アウトレット別では、チェーン店舗と独立系店舗に分類されています。ロケーション別では、レジャー、宿泊、小売、スタンドアロン、旅行に区分されています。サービスタイプ別では、店内飲食、テイクアウト、デリバリーに二分されています。

| カフェ・バー | 料理別 | バー・パブ |

| カフェ | ||

| ジュース・スムージー・デザートバー | ||

| スペシャルティコーヒー・ティーショップ | ||

| クラウドキッチン | ||

| フルサービスレストラン | 料理別 | アジア料理 |

| ヨーロッパ料理 | ||

| ラテンアメリカ料理 | ||

| 中東料理 | ||

| 北米料理 | ||

| その他のFSR料理 | ||

| クイックサービスレストラン | 料理別 | ベーカリー |

| バーガー | ||

| アイスクリーム | ||

| 肉料理 | ||

| ピザ | ||

| その他のQSR料理 |

| チェーン店舗 |

| 独立系店舗 |

| レジャー |

| 宿泊 |

| 小売 |

| スタンドアロン |

| 旅行 |

| 店内飲食 |

| テイクアウト |

| デリバリー |

| フードサービスタイプ別 | カフェ・バー | 料理別 | バー・パブ |

| カフェ | |||

| ジュース・スムージー・デザートバー | |||

| スペシャルティコーヒー・ティーショップ | |||

| クラウドキッチン | |||

| フルサービスレストラン | 料理別 | アジア料理 | |

| ヨーロッパ料理 | |||

| ラテンアメリカ料理 | |||

| 中東料理 | |||

| 北米料理 | |||

| その他のFSR料理 | |||

| クイックサービスレストラン | 料理別 | ベーカリー | |

| バーガー | |||

| アイスクリーム | |||

| 肉料理 | |||

| ピザ | |||

| その他のQSR料理 | |||

| アウトレット別 | チェーン店舗 | ||

| 独立系店舗 | |||

| ロケーション別 | レジャー | ||

| 宿泊 | |||

| 小売 | |||

| スタンドアロン | |||

| 旅行 | |||

| サービスタイプ別 | 店内飲食 | ||

| テイクアウト | |||

| デリバリー | |||

市場の定義

- フルサービスレストラン - 顧客がテーブルに着席し、サーバーに注文を行い、テーブルで料理が提供されるフードサービス施設。

- クイックサービスレストラン - 顧客に利便性、スピード、より低価格での食事を提供するフードサービス施設。顧客は通常セルフサービスで自分で食事をテーブルまで運びます。

- カフェ・バー - 飲食を目的としたアルコール飲料の提供が認可されたバー・パブ、軽食・清涼飲料を提供するカフェ、スペシャルティティー・コーヒーショップ、デザートバー、スムージーバー、ジュースバーを含むフードサービス業態。

- クラウドキッチン - デリバリーまたはテイクアウト専用の食品調理のために商業用厨房を利用するフードサービス事業で、店内飲食客を受け入れません。

| キーワード | 定義#テイギ# |

|---|---|

| ビンナガカツオ | 大西洋、太平洋、インド洋、地中海で知られる6つの異なる系群に生息するマグロの中で最も小さい種の一つ。 |

| アンガスビーフ | スコットランド原産の特定品種の牛から得られる牛肉。「認定アンガスビーフ」の品質マークを取得するには米国アンガス協会の認証が必要です。 |

| アジア料理 | 中国、インド、韓国、日本、ベンガル、東南アジアなどの文化の料理を提供するレストランのフルサービスオファリングを含みます。 |

| 平均注文金額 | フードサービス施設において顧客が行ったすべての注文の平均金額。 |

| ベーコン | 豚の背中または脇腹から取れる塩漬けまたは燻製の肉。 |

| バー・パブ | 施設内でのアルコール飲料の提供が認可された飲酒施設。 |

| ブラックアンガス | 角のない黒毛品種の牛から得られる牛肉。 |

| BRC | 英国小売コンソーシアム(British Retail Consortium) |

| バーガー | スライスしたパンロールまたはバンロールの中に1枚以上の調理済み牛肉パティを入れたサンドイッチ。 |

| カフェ | 主にコーヒーなどの各種軽食・飲み物を提供するフードサービス施設。 |

| カフェ・バー | 飲食を目的としたアルコール飲料の提供が認可されたバー・パブ、軽食・清涼飲料を提供するカフェ、スペシャルティティー・コーヒーショップ、デザートバー、スムージーバー、ジュースバーを含むフードサービス業態。 |

| カプチーノ | 伝統的にダブルエスプレッソ、スチームミルク、スチームミルクフォームを等量ずつ使用して調製するイタリアのコーヒー飲料。 |

| CFIA | カナダ食品検査庁(Canadian Food Inspection Agency) |

| チェーン店舗 | ブランドを共有し、複数の立地で営業し、中央管理と標準化されたビジネス慣行を持つフードサービス施設。 |

| チキンテンダー | 鶏の大胸筋小筋から調製した鶏肉を指します。 |

| クラウドキッチン | デリバリーまたはテイクアウト専用の食品調理のために商業用厨房を利用するフードサービス事業で、店内飲食客を受け入れません。 |

| カクテル | 単一のスピリッツまたは複数のスピリッツの組み合わせをベースに、ジュース、フレーバーシロップ、トニックウォーター、シュラブス、ビターズなどの他の材料と混ぜたアルコール混合飲料。 |

| 枝豆 | 収穫前または硬化前の大豆を鞘ごと調理した日本料理。 |

| EFSA | 欧州食品安全機関(European Food Safety Authority) |

| ERS | 米国農務省(USDA)の経済調査サービス(Economic Research Service) |

| エスプレッソ | ショットで提供されるコーヒーの濃縮した形態。 |

| ヨーロッパ料理 | イタリア、フランス、ドイツ、イングランド、オランダ、デンマークなどの文化の料理を提供するレストランのフルサービスオファリングを含みます。 |

| FDA | 米国食品医薬品局(Food and Drug Administration) |

| フィレミニョン | ヒレ肉の細い端から取れる肉の切り身。 |

| フランクステーキ | 牛の後四半部の前方に位置するフランク部分から取れる牛肉のステーキの切り身。 |

| フードサービス | 食品産業の一部で、家庭外での即時消費のための食事を準備する企業、機関、会社を含みます。レストラン、学校・病院のカフェテリア、ケータリング事業、その他多くの業態が含まれます。 |

| フランクフルト | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアとドイツで人気の高度に調味された燻製ソーセージの一種。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関(Food Standards Australia New Zealand) |

| FSIS | 食品安全検査サービス(Food Safety and Inspection Service) |

| FSSAI | インド食品安全基準局(Food Safety and Standards Authority of India) |

| フルサービスレストラン | 顧客がテーブルに着席し、サーバーに注文を行い、テーブルで料理が提供されるフードサービス施設。 |

| ゴーストキッチン | クラウドキッチンを指します。 |

| GLA | 総賃貸可能面積(Gross Leasable Area) |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質の一群。 |

| 穀物肥育牛肉 | 大豆、トウモロコシ、その他の添加物を補足した餌を与えられた牛から得られる牛肉。穀物肥育牛には抗生物質と成長ホルモンが投与され、より早く肥育される場合もあります。 |

| 牧草肥育牛肉 | 餌として草のみを与えられた牛から得られる牛肉。 |

| ハム | 豚の脚から取れる豚肉を指します。 |

| HoReCa | ホテル、レストラン、カフェ(Hotels, Restaurants and Cafes) |

| 独立系店舗 | 単一店舗で運営されるか、3店舗以下の小規模チェーンとして構成されるフードサービス施設。 |

| ジュース | 果物や野菜に含まれる天然液体を抽出または搾汁して作られた飲み物。 |

| ラテンアメリカ料理 | メキシコ、ブラジル、アルゼンチン、コロンビアなどの文化の料理を提供するレストランのフルサービスオファリングを含みます。 |

| カフェラテ | エスプレッソ1〜2ショット、スチームミルク、薄いフォームミルクの層で構成されたミルクベースのコーヒー。 |

| レジャー | スポーツアリーナ、動物園、映画館、博物館などのレクリエーションビジネスの一部として提供されるフードサービスを指します。 |

| 宿泊 | ホテル、モーテル、ゲストハウス、別荘などでのフードサービスオファリングを指します。 |

| マキアート | 少量のミルク(通常はフォーム状)を加えたエスプレッソコーヒー飲料。 |

| 肉料理 | フライドチキン、ステーキ、リブなど、肉が料理の主要な材料となる食品項目を含みます。 |

| 中東料理 | アラビア、レバノン、イラン、イスラエルなどの文化の料理を提供するレストランのフルサービスオファリングを含みます。 |

| モクテル | ノンアルコールの混合飲料。 |

| モルタデッラ | 細かくハッシュまたは挽いた熱処理された豚肉に少なくとも15%の豚脂の小さな立方体を組み込んで作られた大型のイタリアのソーセージまたはランチョンミート。 |

| 北米料理 | アメリカ、カナダ、カリブ海などの文化の料理を提供するレストランのフルサービスオファリングを含みます。 |

| パストラミ | 通常薄くスライスして提供される高度に調味された燻製牛肉。 |

| PDO | 原産地呼称保護(Protected Designation of Origin):場所に関連する特別な特性を持つ特定の食品を生産するために公式な規則によって認められた地理的地域または特定エリアの名称。 |

| ペパロニ | 硬化した肉から作られたアメリカ産のスパイシーなサラミの一種。 |

| ピザ | 通常、平らに伸ばしたパン生地にトマトとチーズを含む風味豊かな具材を広げ、他のトッピングを加えて焼いた料理。 |

| プライマルカット | と体の主要な部位を指します。 |

| クイックサービスレストラン | 顧客に利便性、スピード、より低価格での食事を提供するフードサービス施設。顧客は通常セルフサービスで自分で食事をテーブルまで運びます。 |

| 小売 | 他のビジネスも運営しているモール、ショッピングコンプレックス、商業用不動産ビル内のフードサービス店舗を指します。 |

| サラミ | 発酵・乾燥熟成した肉で作られた硬化ソーセージ。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合で構成されている脂肪の一種。一般的に健康に有害とみなされています。 |

| ソーセージ | 細かく刻んで調味した肉で作られた肉製品で、新鮮なもの、燻製したもの、または酢漬けにしたものがあり、通常はケーシングに詰められます。 |

| ホタテ | 2枚の肋骨状の殻を持つ軟体動物の食用貝類。 |

| セイタン | 小麦グルテンから作られた植物性の肉代替品。 |

| セルフサービスキオスク | 顧客がキオスクで自分で注文・支払いを行い、完全に非接触でスムーズなサービスを実現するセルフオーダーPOS(販売時点情報管理)システム。 |

| スムージー | すべての材料を容器に入れ、果肉を除去せずに一緒に処理して作る飲料。 |

| スペシャルティコーヒー・ティーショップ | 各種ティーまたはコーヒーのみを提供するフードサービス施設。 |

| スタンドアロン | 他のビジネスとは接続されていない独自のインフラを持つレストランを指します。 |

| 寿司 | 通常砂糖と塩を加えた酢飯に、生のものを含む魚介類や野菜などのさまざまな具材を組み合わせた日本料理。 |

| 旅行 | 機内食、長距離列車内での食事、クルーズ船上のフードサービスなどのフードサービスオファリングを指します。 |

| バーチャルキッチン | クラウドキッチンを指します。 |

| 和牛 | 高度に霜降りの肉が珍重される黒毛または赤毛の4品種の日本牛から得られる牛肉。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値と照合してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模の推定は名目値で行われます。平均注文金額にはインフレが考慮されており、各国の予測インフレ率に従って予測されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の総合的な全体像を生成するために、さまざまな階層と職能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング案件、データベース・サブスクリプションプラットフォーム