インドフードサービス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 85.19 十億米ドル |

| 市場規模 (2026) | 93.97 十億米ドル |

| 市場規模 (2031) | 153.37 十億米ドル |

| 成長率 (2026 - 2031) | 10.30% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドフードサービス市場分析

インドフードサービス市場規模は、2025年のUSD 851億9,000万から2026年にはUSD 939億7,000万へと成長し、2026年から2031年にかけてCAGR 10.3%で、2031年までにUSD 1,533億7,000万に達すると予測されています。デジタル決済の普及拡大、都市部への人口移動、そして就業女性の着実な増加が家庭消費を再構築し、調理済み食品やテクノロジーを活用した注文に対する需要を牽引しています。インドフードサービス市場は、体験志向のフルサービス店舗と利便性重視のデリバリーモデルとの間で分化が進む一方、クラウドキッチンは低コスト運営とデータ駆動型のメニュー最適化によってシェアを拡大しています。国内観光の成長、幹線道路インフラの整備、空港のアップグレードにより、インドフードサービス市場のフットプリントは大都市圏を超えて広がっています。一方、アグリゲータープラットフォームは第2・第3層都市への浸透を深め、フランチャイズ投資を促進し、市場の地理的基盤を拡大しています。FSSAI(インド食品安全基準局)による監視の強化は、事業者に衛生プロトコルの正式化を促し、非組織的な販売業者に対する参入障壁を高め、ライセンス遵守へと誘導しています。

主要レポート概要

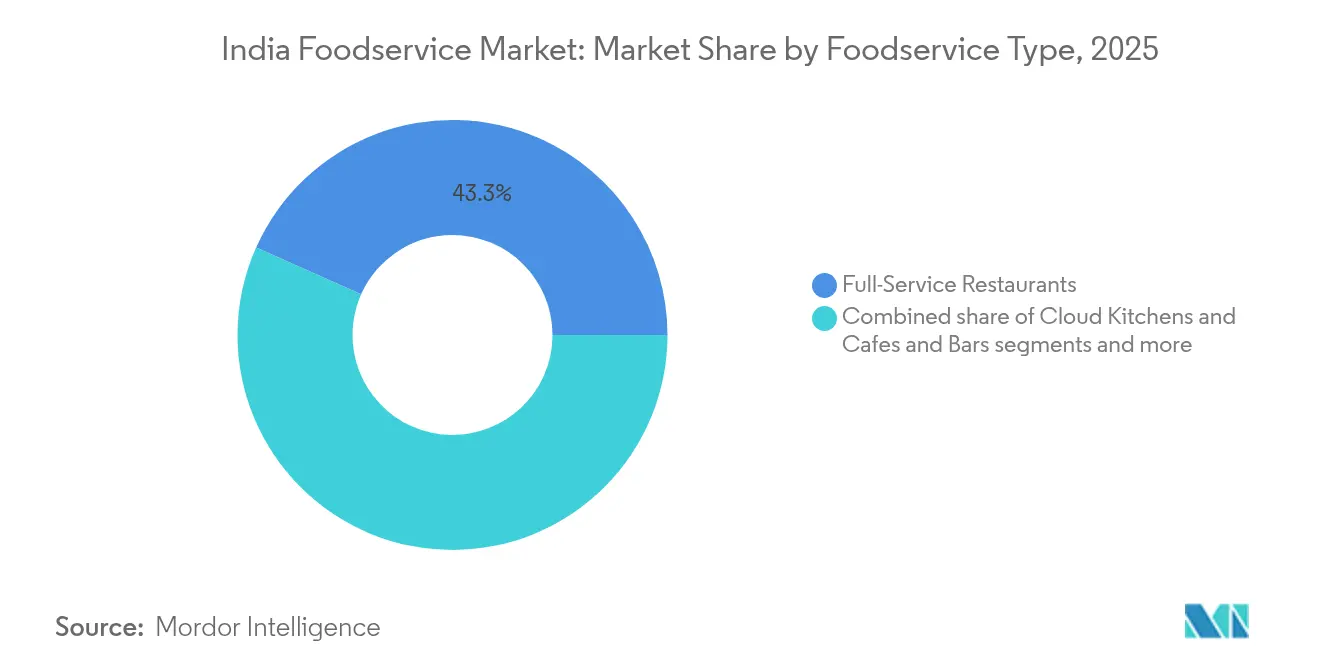

- フードサービスタイプ別では、フルサービスレストランが2025年のインドフードサービス市場シェアの43.33%を占め首位を維持しており、クラウドキッチンは2031年にかけてCAGR 18.29%で成長し、全フォーマットの中で最速のペースを記録しています。

- アウトレット別では、独立系事業者が2025年のインドフードサービス市場規模の64.76%を占めており、チェーン型コンセプトは2031年にかけてCAGR 10.78%で成長すると予測されています。

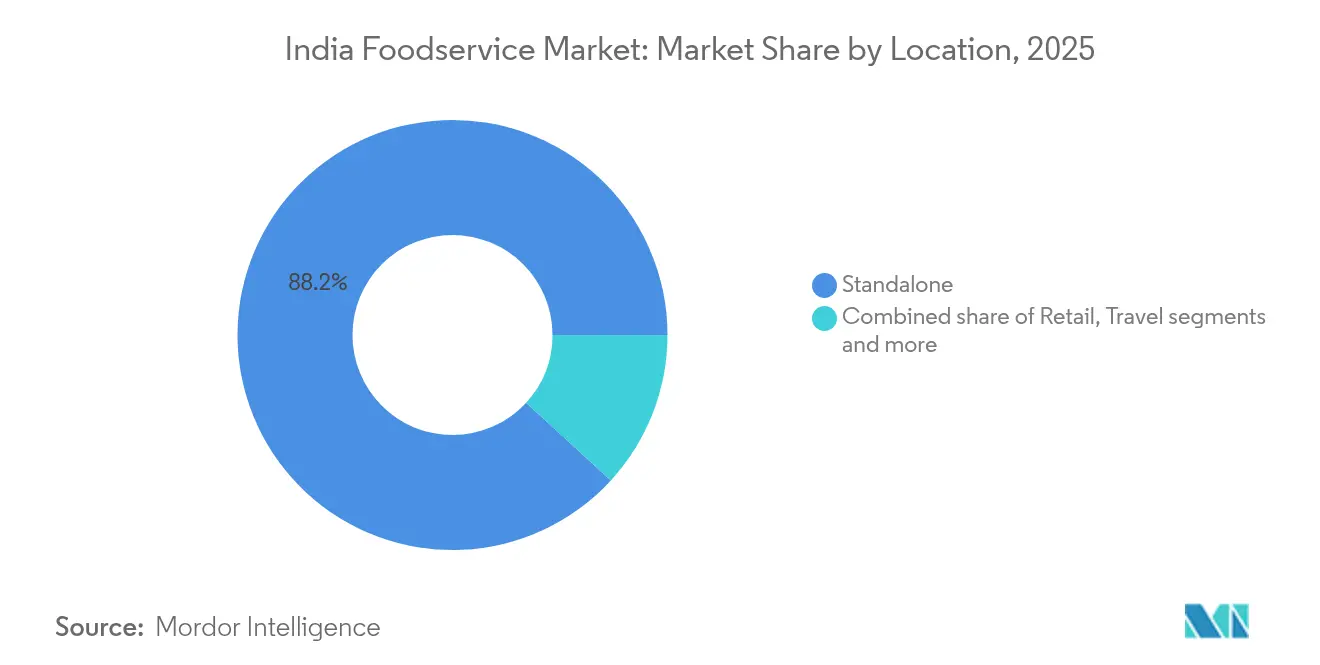

- ロケーション別では、スタンドアロン店舗が2025年のインドフードサービス市場シェアの88.18%を占めており、交通拠点がCAGR 14.13%と最高の成長軌跡を記録しています。

- サービスタイプ別では、店内飲食がインドフードサービス市場の59.49%を占めており、デリバリーチャネルは2031年にかけてCAGR 12.52%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドフードサービス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 外食頻度の増加とコンビニエンスフードの消費拡大 | +2.5% | 国内全体、特に大都市圏および第1層都市に集中 | 中期(2〜4年) |

| 西洋化の進展と食の多様性に対する嗜好の増加 | +1.8% | 都市部、第1層および第2層都市 | 長期(4年以上) |

| 観光・出張旅行の増加によるホテルおよびレストラン需要の拡大 | +1.5% | 交通拠点(空港、鉄道駅)、観光地 | 中期(2〜4年) |

| インフラへの投資とホスピタリティ部門に対する政府支援 | +1.2% | 国内全体、特に第2・第3層都市を重点に | 長期(4年以上) |

| 就業女性および共働き世帯の増加 | +2.0% | 都市部、特に大都市圏および第1層都市 | 短期(2年以内) |

| スマートフォンの普及拡大によるオンライン注文・デリバリーの促進 | +2.2% | 国内全体、特に第2・第3層都市で加速 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

外食頻度の増加とコンビニエンスフードの消費拡大

外食頻度の上昇とコンビニエンスフードの消費拡大は、インドのフードサービス市場における主要な構造的ドライバーです。都市部の消費者が長時間労働、通勤時間、核家族という生活環境と、可処分所得の増加やライフスタイルへの志向とのバランスをとる中、調理済み食品への需要が高まっています。外食は特別なご褒美から日常的な社交・ライフスタイル活動へと変化しており、特にミレニアル世代とZ世代の間で顕著であり、モール内や交通拠点のフードコートにおけるクイックサービスレストラン、カフェ、カジュアルダイニング、フードコートへの需要を押し上げています。並行して、レディ・トゥ・イートおよびレディ・トゥ・クックミール、冷凍スナック、デリバリー向け商品などコンビニエンスフォーマットの力強い成長が、フードサービス事業者を支援しており、より迅速な調理回転、標準化された品質、効率的なデリバリー・持ち帰りモデル(クラウドキッチンやアグリゲーター主導のオンライン注文を含む)を可能にしています。これらの変化は総じて、平均取引頻度を拡大し、外食一人当たり支出を増加させ、第2・第3層都市への急速なチェーン展開を促進しており、インドのフードサービス産業における中期的な力強い二桁成長の見通しを下支えしています。

観光・出張旅行の増加によるホテルおよびレストラン需要の拡大

観光・出張旅行の増加はインドのホテルおよびレストランへの需要を大幅に押し上げており、インド観光省報道情報局によると、同国は2025年8月までに外国人旅行者到着数(FTA)約560万人を記録しています[1]報道情報局、「世界観光の日」、pib.gov.in。この海外旅行者の流入により、ホテル、リゾート、スタンドアロンレストランが集客増を経験し、フードサービス市場の拡大が促進されています。旅行者が本場の地元料理体験を求めるキュリナリーツーリズムが主要な誘客要素となり、各施設は地域固有の料理や没入型のダイニングを提供するよう促されています。旅行者の急増は高品質な飲食サービスへの需要を高めるだけでなく、雇用創出と地域の食エコシステムを支援することで経済成長も刺激しています。料理体験と観光を融合させるインドの戦略的注力は、活気ある美食の提供とホスピタリティの卓越性を通じて、フードサービス産業全体の魅力を高め続けています。

インフラへの投資とホスピタリティ部門に対する政府支援

インフラへの投資と強力な政府支援は、インドのフードサービス市場成長における重要なドライバーです。政府は2025〜26年度予算において観光インフラへの多額の資金を配分しており、各州と連携した主要観光地開発に2,500クローレ超のインド・ルピーを含む予算が盛り込まれています[2]報道情報局、「雇用と成長の重要ドライバーとしての観光業:2025〜26年度予算がインフラ、医療観光、文化遺産保全に注力」、pib.gov.in。これにより観光主導の経済成長の強化が目指されています。スワデシュ・ダルシャン2.0、UDAN(ウデ・デシュ・カー・アーム・ナガリク)などのスキームによる航空路線の改善、電子ビザ手続きの簡素化、ホテルへのインフラ地位付与などの施策が一体となって、ホスピタリティ部門のビジネス環境と投資家信頼を改善しています。急速に拡大する地方空港、幹線道路、航空路線と合わせて、これらの取り組みは第2・第3層都市へのアクセスを向上させ、新興観光回廊へのアクセスを広げています。政府の税優遇や手続き簡素化などのインセンティブと相まって、こうしたインフラ成長はホテルやレストランへの投資を促進し、設備能力を拡大し、都市部・農村部を問わずサービス品質を向上させ、インドにおけるフードサービス市場の持続的な拡大基盤を強化しています。

スマートフォンの普及拡大によるオンライン注文・デリバリーの促進

スマートフォンの普及拡大は、インドのフードサービス市場のデジタルトランスフォーメーションを大幅に加速させており、オンラインフード注文とデリバリーへのシームレスな移行を可能にしています。このデジタル成長は、手頃な価格のスマートフォンの普及と堅牢なインターネット接続環境によって後押しされており、アプリベースのフードデリバリープラットフォームを採用する幅広い消費者層を支えています。特に、2024年3月時点でインドのインターネット加入者数は約9億5,440万人に達し、都市部に5億6,050万人、農村部に3億9,835万人が分布し、電話回線密度は85.7%となっています[3]インド投資促進機関、「インドのインターネット急増:通信分野における変革の触媒」、investindia.gov.in。この広範なデジタルアクセスにより、都市部・農村部を問わず消費者がオンラインフードサービスの利便性を享受できるようになり、デリバリー向けに最適化されたクラウドキッチンおよびバーチャルブランドの急速な拡大を牽引しています。AI駆動のパーソナライゼーションやデジタル決済ソリューションを含むテクノロジーの統合が顧客体験をさらに向上させ、このトレンドを強化するとともに、フードサービス事業者がますますデジタル化する市場環境において効率的なスケール拡大を可能にしています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 厳格な食品安全・衛生規制 | -0.8% | 国内全体、大都市圏でより厳格な執行 | 中期(2〜4年) |

| 品質の不均一性とサプライチェーンの問題 | -1.0% | 国内全体、第2・第3層都市でより深刻 | 短期(2年以内) |

| 非組織的プレーヤーと組織的プレーヤーの激しい競争 | -1.2% | 国内全体、特に都市部の中心地 | 短期(2年以内) |

| 標準化を制限する文化・地域的な食の嗜好 | -0.6% | 地域別、州およびコミュニティによって異なる | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な食品安全・衛生規制

厳格な食品安全・衛生規制は、インドのフードサービス市場成長にとって重大な抑制要因となっています。遵守要件が複雑でコストを要するためです。インド食品安全基準局(FSSAI)は、公衆衛生の保護と品質確保のために、衛生、殺菌、食品取り扱い、ラベリング、包装に関する厳格な基準を施行しています。露天商から大手レストランチェーンに至るすべての食品事業者は、FSSAIライセンスを取得し、ライセンスの詳細を目立つ形で表示し、温度管理、アレルゲン管理、定期検査などの詳細要件を遵守しなければなりません。これらの規制は消費者の信頼を構築し健康を守る一方で、進化し続ける厳格なコンプライアンス環境は、特に中小規模のフードサービス提供者にとって運営上の課題と参入障壁を増大させています。

非組織的プレーヤーと組織的プレーヤーの激しい競争

非組織的プレーヤーと組織的プレーヤーの間の激しい競争は、インドフードサービス市場における重大な抑制要因であり、市場の安定と成長に課題をもたらしています。路傍の小規模飲食店、露天商、地域の屋台からなる非組織的セクターは、低コストとアクセスのしやすさにより市場の大部分を引き続き支配しています。一方、ブランドを持つクイックサービスレストラン(QSR)、カフェチェーン、ファインダイニング施設などの組織的プレーヤーは、強固なブランド認知、優れたサービス品質、テクノロジーの統合を活かして急速に拡大しています。この競争環境は価格競争、利益率の圧迫、高い顧客獲得コストをもたらしています。さらに、非組織的な中小規模プレーヤーは、増大する規制や品質基準へのコンプライアンスに苦慮することが多く、規模拡大や正規化の取り組みを複雑にしています。これらの異なる市場セグメントの共存は競争を激化させ、価格決定力を制限し、すべてのプレーヤーにとって運営上の複雑さを高め、市場全体の効率性と収益性を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フードサービスタイプ別:クラウドキッチンが伝統的フォーマットを刷新

フルサービスレストラン(FSR)がインドフードサービス市場を牽引し、2025年に最大の市場シェアである43.33%を保持しました。このセグメントの首位は、快適な雰囲気、パーソナライズされたウェイターサービス、豊富な種類の料理を組み合わせた総合的なダイニング体験を提供できる能力によって支えられています。FSRは、ゆったりとした上質なダイニング機会を求めるファミリー層、ビジネスプロフェッショナル、社交グループを含む幅広い顧客層に訴求しています。このセグメントの成長は、インド全体での可処分所得の上昇と都市化の進展によっても促進されており、消費者の外食頻度が高まっています。さらに、FSRはコース料理と充実した飲料販売により顧客一人当たりの収益が高く、市場内でプレミアムセグメントとしての地位を確立しています。伝統的な地域料理と国際料理の両方を提供する適応力が、インドの文化的に多様な人口に対応することを可能にし、持続的な需要と成長を確保しています。

クラウドキッチンセグメントはインドで最も急速に成長するフードサービスフォーマットを代表しており、2031年にかけてCAGR 18.29%という目覚ましい速度で拡大しています。この急速な拡大は主に、デジタル注文プラットフォームやモバイルアプリの広範な普及によって可能になった、オンデマンドのフードデリバリーに対する需要の急増によって牽引されています。クラウドキッチンは、店舗を持たずに食品の調理とデリバリーのみに特化して運営するため、従来の店内飲食レストランと比較して低い運営コストというメリットがあります。投資家やフードテック企業は、特にテクノロジーに精通した消費者が集まる大都市圏において、このセクターの成長に積極的に投資しています。さらに、クラウドキッチンはフードサービス事業者が通常物理的な店舗に必要な多額の投資なしに、多様なメニューやニッチな料理を試すことを可能にします。こうした機動性と、若い世代の間でホームデリバリーに対する嗜好が高まっていることが相まって、クラウドキッチンはインドのフードサービス業界を変革する存在として位置づけられています。

アウトレット別:チェーン型フォーマットがアグリゲーターとのパートナーシップを通じてスケール拡大

独立系事業者がアウトレットタイプ別でインドフードサービス市場を支配し、2025年に64.76%という実質的なシェアを保持しました。このセグメントの優位性は、地域コミュニティに深く根ざし、地域の味覚や嗜好に響くパーソナライズされたダイニング体験を提供できる能力に主に帰因しています。独立系店舗は通常、多様な料理を提供し、地元の好みに合わせたフュージョンや革新的な料理を試みることも多くあります。これらの施設は、メニュー設計の柔軟性、価格戦略、そして消費者のトレンドやフィードバックへの迅速な対応力からメリットを得ています。オーナー自ら経営していることが多い独立系店舗は、細やかな顧客サービスを提供し、強固な顧客ロイヤルティを育んでいます。さらに、チェーン店と比較して相対的に低い諸経費は、都市部・農村部を問わず競争力を持って運営することを可能にし、強力な市場プレゼンスを支えています。

一方、チェーン型コンセプトはインドのフードサービス市場内で最も急速に成長するセグメントを代表し、2031年にかけてCAGR約10.78%で拡大すると予測されています。この成長の急増は、ブランド認知の向上、食品品質の標準化、そして進化する都市部消費者の一貫した便利なダイニングオプションへの嗜好に応える効率的な運営モデルによって推進されています。クイックサービスレストラン(QSR)やリミテッドサービス形式を含むチェーン店舗は、可処分所得の上昇と生活様式の変化によって牽引される新たな消費者基盤を開拓しながら、大都市圏を超えて第2・第3層都市へと急速にフットプリントを拡大しています。チェーン系プレーヤーのスケーラビリティとマーケティング力は、ロイヤルティプログラムやデジタル注文を通じて顧客エンゲージメントを強化しながら、テクノロジープラットフォームを効果的に活用することを可能にしています。継続する都市化、ライフスタイルの変化、そしてブランド化された衛生的な食品オプションへの嗜好が、チェーン型セグメントの採用と成長をさらに加速させています。

ロケーション別:交通拠点がプレミアム価格決定力を獲得

スタンドアロン店舗が2025年のロケーション別インドフードサービス市場を支配し、88.18%という実質的なシェアを占めました。これらの店舗は、交通量の多い場所やアクセスしやすい立地への戦略的な出店によってその優位性を確立しています。スタンドアロン店舗は、地域のレストラン、カフェ、クイックサービス施設など幅広いフードサービスフォーマットを包含し、便利でパーソナライズされたダイニング体験を求める消費者に訴求しています。住宅地、商業地、複合用途地域への広範な展開により、多様なダイニングニーズを持つ幅広い顧客層に対応することが可能です。カスタマイズされたメニュー、競争力のある価格設定、地域の特産品を提供するこれらの店舗の柔軟性が、市場でのポジションをさらに強化しています。加えて、スタンドアロン店舗はフードデリバリーサービスの人気上昇からも恩恵を受けており、物理的な場所を超えてリーチを拡大し、全体的な市場での優位性を高めています。

対照的に、交通拠点はインドフードサービス産業において最も急速に成長するセグメントを代表し、2031年にかけてCAGR 14.13%で成長すると予測されています。この高い成長軌跡は、国内外の旅行者の増加と、空港・鉄道・幹線道路インフラの拡充・改善によって牽引されており、これらの交通拠点エリアにおけるフードサービス店舗への需要急増をもたらしています。交通拠点のフードサービス提供者は、旅の途中で迅速かつ高品質な食事を求める動的な旅行者層に対応し、スピード、利便性、衛生を重視するフォーマットを志向しています。空港や鉄道駅内へのブランドクイックサービスレストランやカフェの浸透拡大は、これらのロケーションにおける標準化されたダイニング体験に対する消費者の期待と嗜好を高めています。さらに、旅行インフラの整備と旅客設備の向上を目的とした民間投資と政府主導の取り組みが、交通拠点におけるフードサービス店舗の拡大を促進しています。

サービスタイプ別:デリバリーチャネルが経済性を再構築

店内飲食サービスタイプがインドフードサービス市場の最大シェアを保持し、2025年に59.49%を占めました。このセグメントの優位性は、インドにおける外食の文化的・社会的な重要性によって支えられており、外食は社会的交流を促進するコミュナルな活動として広く認識されています。店内飲食施設は、管理された食品品質、パーソナライズされたサービス、そして快適な環境で食事を楽しむ機会という利点を消費者に提供し、全体的なダイニング体験を向上させています。さらに、このセグメントにはフルサービスレストラン、カフェ、カジュアルダイニング店舗など幅広いフォーマットが含まれ、インド消費者の多様な嗜好に対応する豊富な料理オプションを提供しています。可処分所得が上昇し、様々な料理を探求する意欲を持つ都市部の中間層消費者の成長が、店内飲食サービスの優位性をさらに強固にしています。

対照的に、デリバリーチャネルはインドフードサービス市場において最も急速に成長するセグメントを代表し、2031年にかけてCAGR 12.52%で拡大しています。この急速な成長は、デジタルフードデリバリープラットフォームとモバイルアプリケーションの普及拡大によって牽引されており、消費者に自宅の快適さから幅広いダイニングオプションへの比類なき利便性とアクセスを提供しています。デリバリーモデルは、食の消費においてスピードと利便性を優先するミレニアル世代やZ世代を中心に、都市部のテクノロジーに精通した人々の間で大きなトラクションを得ています。新型コロナウイルス感染症(COVID-19)のパンデミックがデリバリーサービスへのシフトを加速させ、長期的なトレンドとして定着した新たな消費者行動をもたらしました。さらに、クラウドキッチンとレストランのデリバリー拡大が、店内飲食施設に伴う運営コストを最小化することでこのセグメントのスケーラビリティとリーチを強化しています。

地域分析

インドでは、フードサービス市場は西部、北部、南部、東部の4つの主要地域に分かれており、各地域が市場のダイナミクスに独自の貢献をしています。西部は、ムンバイ、プネー、アーメダバードなどの大都市圏によって牽引される主要プレーヤーとして首位に立っています。高い都市化率、増加する可処分所得、地域料理と融合料理を組み合わせた豊かな食文化遺産がこの地域の成長を推進しています。インドの「食の都」とも称されるムンバイは、活気ある路上屋台から高級国際レストランまで広がるダイニングシーンを展開し、フードサービス部門における中核的な役割を確立しています。

北部インドは市場に大きな影響を与えており、デリー、グルガーオン、チャンディーガルなどの都市部が強力なフードサービス需要を生み出しています。急速な都市化、富の増大、コスモポリタンな人口構成がこの成長を牽引しています。この地域は、クイックサービスレストラン(QSR)、カジュアルダイニング、ファインダイニングを含む多様なフードサービスフォーマットをサポートし、多様な消費者のニーズに対応しています。加えて、デジタルフードデリバリープラットフォームの普及拡大が北部のフードサービスエコシステムを強化し、消費者により広いアクセスと利便性を提供しています。

南部インドはベンガルールやハイデラバードなどのテクノロジー拠点を中心に急速な成長を遂げています。若くダイナミックな労働力が、迅速で手頃かつ多様なダイニングオプションへの需要を牽引しています。進化する消費者ニーズに応えるため、クラウドキッチンやファストカジュアルダイニングフォーマットが急速に拡大しています。一方、東部インドはコルカタを先頭に、都市化の進展と経済発展に支えられながら着実な成長を遂げています。これらの地域が一体となって活気あるインドのフードサービス業界を形成し、地域の食文化の多様性、強い都市部の需要、そして伝統的なダイニングと現代的なダイニングのシームレスな融合を反映しています。

競争環境

インドフードサービス市場の競争環境は高度に断片化されており、グローバルチェーン、国内プレーヤー、多数の地域中小事業者が混在する多様な構造が特徴です。McDonald's、スターバックス、ドミノ・ピザ、KFC、Yum! Brandsなどの主要国際ブランドは、グローバルなブランド認知と標準化された運営モデルを活かして相当の市場シェアを保持しています。これらの大手と並んで、Jubilant FoodWorks、Barbeque Nation Hospitality、Haldiram'sなどの有力なインド企業が、地元の味覚や嗜好に深く対応し、地域の風味とスケーラブルなビジネスモデルを融合させることで競争力を高めています。

断片化はまた、フルサービスレストラン、クイックサービスレストラン(QSR)、カフェ、急速に拡大するクラウドキッチンセクターを含む様々なセグメントにわたって、伝統的な家族経営の飲食店と現代的なチェーンレストランが共存していることからも生じています。この多様性は、各セグメントが低価格志向の顧客からプレミアムダイナーまで異なる消費者グループをターゲットとすることで、激しい競争を生み出しています。クラウドキッチンは特に、低い諸経費とデジタルフードデリバリープラットフォームを通じた迅速なスケール拡大能力により勢いを増しており、特に都市部および第2層都市での競争を激化させています。

革新と運営の機動性は、この断片化した市場での競争力を維持するための重要な要素です。各企業はメニューのローカライゼーション、デジタル注文やキッチンオートメーションなどのテクノロジー統合、そしてフードデリバリープラットフォームとの戦略的パートナーシップに注力し、市場リーチを拡大して顧客体験を向上させています。フランチャイズモデルが拡大戦略において支配的であり、運営コストを管理しながら新興市場への急速な進出を支援しています。全体として、インドのフードサービス市場における競争ダイナミクスは、消費者の多様性、地域の多様性、伝統的かつ最先端のビジネスモデルの融合によって継続的な進化と市場浸透を促進する活気あるエコシステムを反映しています。

インドフードサービス産業リーダー

Jubilant FoodWorks Limited

McDonald's Corporation

Yum! Brands, Inc.

Coffee Day Enterprises Ltd

Barista Coffee Company Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Subwayはインドにおいて2025年度第1四半期(FY26)に急速な拡大を経験し、17都市に33の新店舗をオープンし、国内の総店舗数を900店舗超に引き上げました。この成長は前四半期に15店舗を追加したことに続くものであり、同会計年度末までに新規100店舗超のオープンを目指しています。

- 2025年7月:インドのスペシャルティコーヒーチェーンであるサード・ウェーブ・コーヒーは、デリー、ハイデラバード、チェンナイ、ムンバイ、マイスールにおいて1日で11の新カフェをオープンしました。これらのオープンにより、同ブランドの合計カフェ数は12都市に展開する165店舗となり、新興市場および確立した市場の双方における地盤の強さを示しています。

- 2025年3月:Jubilant FoodWorksは、ドミノ・ピザの店舗ネットワークを2024年時点の約2,100店舗から2028年までに3,000店舗へと拡大する野心的な目標を発表し、同時にポパイズを3年以内に60店舗から200〜250店舗へとスケールアップすることを計画しています。

- 2025年3月:チャイ・キングスは北インド全域にわたるお茶を中心としたカフェコンセプトを拡大するため、2,400万インド・ルピーの投資を受けました。この取り組みは、伝統的なチャイ文化を現代的なプレゼンテーションと雰囲気と融合させることに焦点を当て、幅広い顧客層への対応を目指しています。

インドフードサービス市場レポートの調査範囲

フードサービスタイプのセグメントとして、カフェ&バー、クラウドキッチン、フルサービスレストラン、クイックサービスレストランが対象となっています。アウトレットのセグメントとして、チェーン店舗、独立店舗が対象となっています。ロケーションのセグメントとして、レジャー、宿泊施設、小売、スタンドアロン、交通拠点が対象となっています。| カフェ&バー | バー&パブ |

| カフェ | |

| ジュース・スムージー・デザートバー | |

| スペシャリストコーヒー&ティーショップ | |

| クラウドキッチン | |

| フルサービスレストラン | アジア料理 |

| ヨーロッパ料理 | |

| ラテンアメリカ料理 | |

| 中東料理 | |

| 北米料理 | |

| その他のFSR料理 | |

| クイックサービスレストラン | ベーカリー |

| バーガー | |

| アイスクリーム | |

| 肉料理 | |

| ピザ | |

| その他のQSR料理 |

| チェーン店舗 |

| 独立店舗 |

| レジャー |

| 宿泊施設 |

| 小売 |

| スタンドアロン |

| 交通拠点 |

| 店内飲食 |

| 持ち帰り |

| デリバリー |

| フードサービスタイプ別 | カフェ&バー | バー&パブ |

| カフェ | ||

| ジュース・スムージー・デザートバー | ||

| スペシャリストコーヒー&ティーショップ | ||

| クラウドキッチン | ||

| フルサービスレストラン | アジア料理 | |

| ヨーロッパ料理 | ||

| ラテンアメリカ料理 | ||

| 中東料理 | ||

| 北米料理 | ||

| その他のFSR料理 | ||

| クイックサービスレストラン | ベーカリー | |

| バーガー | ||

| アイスクリーム | ||

| 肉料理 | ||

| ピザ | ||

| その他のQSR料理 | ||

| アウトレット | チェーン店舗 | |

| 独立店舗 | ||

| ロケーション | レジャー | |

| 宿泊施設 | ||

| 小売 | ||

| スタンドアロン | ||

| 交通拠点 | ||

| サービスタイプ | 店内飲食 | |

| 持ち帰り | ||

| デリバリー | ||

市場の定義

- フルサービスレストラン - 顧客がテーブルに着席し、サーバーに注文し、テーブルで料理を提供されるフードサービス施設。

- クイックサービスレストラン - 顧客に利便性、スピード、低価格の食品を提供するフードサービス施設。顧客は通常セルフサービスで料理を自分のテーブルまで運ぶ。

- カフェ&バー - バー&パブ(施設内での飲酒のためのアルコール飲料の提供が認可されたもの)、カフェ(軽食を提供するもの)、スペシャルティティー&コーヒーショップ、デザートバー、スムージーバー、ジュースバーを含むフードサービス事業の一形態。

- クラウドキッチン - 店内飲食を行わず、デリバリーまたは持ち帰りのみを目的として食品の調理に商業用キッチンを活用するフードサービス事業。

| キーワード | 定義#テイギ# |

|---|---|

| ビンナガシビンナガシ(アルバコア) | 大西洋、太平洋、インド洋、地中海を含む世界的に知られる6つの異なる資源群に生息するマグロの中で最も小型の種の一つ。 |

| アンガス牛肉 | スコットランド原産の特定品種の牛から得られる牛肉。「認定アンガス牛肉」の品質マークを受けるにはアメリカン・アンガス協会の認証が必要。 |

| アジア料理 | 中国、インド、韓国、日本、ベンガル、東南アジアなどの文化圏の料理を提供するレストランにおけるフルサービスのフードサービスを含む。 |

| 平均注文単価 | フードサービス施設において顧客が行うすべての注文の平均金額。 |

| ベーコン | 豚の背または側面から得られる塩漬けまたは燻製の肉。 |

| バー&パブ | 施設内でのアルコール飲料の提供が認可された飲酒施設。 |

| ブラック・アンガス | 角のない黒色の牛品種から得られる牛肉。 |

| BRC | 英国小売業協会(British Retail Consortium) |

| バーガー | 一枚または複数枚の調理された牛肉パティをスライスしたパン(バンロール)に挟んだサンドイッチ。 |

| カフェ | 主にコーヒーなどの各種飲料と軽食を提供するフードサービス施設。 |

| カフェ&バー | バー&パブ(施設内での飲酒のためのアルコール飲料の提供が認可されたもの)、カフェ(軽食を提供するもの)、スペシャルティティー&コーヒーショップ、デザートバー、スムージーバー、ジュースバーを含むフードサービス事業の一形態。 |

| カプチーノ | 等量のダブルエスプレッソ、スチームミルク、スチームミルクフォームで伝統的に作られるイタリアのコーヒー飲料。 |

| CFIA | カナダ食品検査庁(Canadian Food Inspection Agency) |

| チェーン店舗 | ブランドを共有し、複数の場所で運営し、中央管理および標準化された事業慣行を有するフードサービス施設。 |

| チキンテンダー | 鶏の小胸筋(ペクトラリス・マイナー筋)から調理される鶏肉料理。 |

| クラウドキッチン | 店内飲食を行わず、デリバリーまたは持ち帰りのみを目的として食品の調理に商業用キッチンを活用するフードサービス事業。 |

| カクテル | 単一のスピリッツまたは複数のスピリッツを組み合わせ、ジュース、フレーバーシロップ、トニックウォーター、シュラブ、ビターズなど他の材料と混ぜ合わせたアルコール混合飲料。 |

| 枝豆 | 収穫前の未熟な大豆をさやのまま調理した日本の料理。 |

| EFSA | 欧州食品安全機関(European Food Safety Authority) |

| ERS | 米国農務省の経済調査サービス(Economic Research Service of the USDA) |

| エスプレッソ | ショットで提供されるコーヒーの濃縮された形態。 |

| ヨーロッパ料理 | イタリア、フランス、ドイツ、イギリス、オランダ、デンマークなどの文化圏の料理を提供するレストランにおけるフルサービスのフードサービスを含む。 |

| FDA | 米国食品医薬品局(Food and Drug Administration) |

| フィレ・ミニョン | テンダーロインの細い側から取れる肉の切り身。 |

| フランク・ステーキ(フランクステーキ) | 牛の後方四半部の前方に位置するフランク部分から取れる牛肉ステーキの一種。 |

| フードサービス | 家庭外で食事を調理する企業、機関、会社を含む食品産業の一部門。レストラン、学校・病院のカフェテリア、ケータリング業者、その他多くのフォーマットを含む。 |

| フランクフルト(フランクス) | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアとドイツで人気の高い薫製ソーセージの一種。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関(Food Standards Australia New Zealand) |

| FSIS | 食品安全検査局(Food Safety and Inspection Service) |

| FSSAI | インド食品安全基準局(Food Safety and Standards Authority of India) |

| フルサービスレストラン | 顧客がテーブルに着席し、サーバーに注文し、テーブルで料理を提供されるフードサービス施設。 |

| ゴーストキッチン | クラウドキッチンと同義。 |

| GLA | 延床賃貸可能面積(Gross Leasable Area) |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質の一群。 |

| 穀物飼育牛肉 | 大豆、トウモロコシ、その他の添加物を補給した飼料で育てられた牛から得られる牛肉。穀物飼育牛には抗生物質や成長ホルモンが投与されることもある。 |

| 牧草飼育牛肉 | 牧草のみを飼料として育てられた牛から得られる牛肉。 |

| ハム | 豚の後ろ脚から取れる豚肉。 |

| ホレカ(HoReCa) | ホテル、レストラン、カフェ(Hotels, Restaurants and Cafes) |

| 独立店舗 | 単一の店舗で営業するか、3店舗以下の小規模チェーンとして運営されるフードサービス施設。 |

| ジュース | 果物や野菜に含まれる天然の液体を抽出または圧搾して作られた飲料。 |

| ラテンアメリカ料理 | メキシコ、ブラジル、アルゼンチン、コロンビアなどの文化圏の料理を提供するレストランにおけるフルサービスのフードサービスを含む。 |

| ラテ | 1〜2ショットのエスプレッソ、スチームミルク、薄いフォームミルクの層で構成されるミルクベースのコーヒー。 |

| レジャー | スポーツアリーナ、動物園、映画館、博物館などのレクリエーション事業の一部として提供されるフードサービス。 |

| 宿泊施設 | ホテル、モーテル、ゲストハウス、別荘などにおけるフードサービスの提供。 |

| マキアート | 少量のミルク(通常フォームミルク)を加えたエスプレッソコーヒー飲料。 |

| 肉料理 | フライドチキン、ステーキ、リブなど、肉が主要食材となる料理を含む。 |

| 中東料理 | アラビア、レバノン、イラン、イスラエルなどの文化圏の料理を提供するレストランにおけるフルサービスのフードサービスを含む。 |

| モクテル | ノンアルコールの混合飲料。 |

| モルタデッラ | 精細に刻みまたは挽いた加熱処理された豚肉に少なくとも15%の小さな豚脂の角切りを組み込んだ大型イタリアンソーセージまたはランチョンミート。 |

| 北米料理 | アメリカ、カナダ、カリブなどの文化圏の料理を提供するレストランにおけるフルサービスのフードサービスを含む。 |

| パストラミ | 高度に調味された燻製牛肉で、通常薄くスライスして提供される。 |

| PDO | 原産地名称保護(Protected Designation of Origin):生産地に関連した特別な特性を持つ特定の食品を生産することが公式規則によって認められた地理的地域または特定地域の名称。 |

| ペパロニ | 硬化した肉から作られたアメリカのスパイシーなサラミの一種。 |

| ピザ | 通常、平らにしたパン生地にトマトとチーズを含む風味豊かな混合物を広げ、しばしば他のトッピングを加えて焼いた料理。 |

| 部分肉(プライマルカット) | と体の主要な部位を指す。 |

| クイックサービスレストラン | 顧客に利便性、スピード、低価格の食品を提供するフードサービス施設。顧客は通常セルフサービスで料理を自分のテーブルまで運ぶ。 |

| 小売 | モール、ショッピングコンプレックス、商業用不動産ビル内に位置し、他の事業者も営業しているフードサービス店舗。 |

| サラミ | 発酵・風乾肉からなる硬化ソーセージ。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合で構成される脂肪の一種。一般的に健康に有害とされる。 |

| ソーセージ | 細かく刻み調味した肉で作られた食肉製品。生、燻製、塩漬けのものがあり、通常ケーシングに詰められる。 |

| ホタテ貝 | 2枚貝の殻を持つ軟体動物である食用の貝類。 |

| セイタン | 小麦グルテンから作られた植物性の肉代替品。 |

| セルフサービスキオスク | 顧客が自ら注文と支払いをキオスクで行うセルフオーダーPOS(販売時点管理)システム。完全に非接触でフリクションレスなサービスを可能にする。 |

| スムージー | すべての材料を容器に入れて混ぜ合わせ、果肉を除かずに処理した飲料。 |

| スペシャルティコーヒー&ティーショップ | 各種のお茶またはコーヒーのみを提供するフードサービス施設。 |

| スタンドアロン | 独立したインフラ設備を持ち、他の事業と接続していないレストラン。 |

| 寿司 | 酢飯(通常少量の砂糖と塩を加えたもの)に、生魚などの魚介類、野菜などの様々な食材を組み合わせた日本料理。 |

| 交通拠点 | 航空機内食、長距離列車での食事、クルーズ船上のフードサービスなどを指す。 |

| バーチャルキッチン | クラウドキッチンと同義。 |

| 和牛 | 高度に霜降りの肉として珍重される黒または赤の日本の牛4品種のいずれかから得られる牛肉。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 予測方法論を堅牢なものとするため、ステップ1で特定された変数と要因を利用可能な過去の市場データと照合してテストします。反復プロセスを通じて市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年度の市場規模推定は名目値で行います。平均注文単価にはインフレを考慮し、各国のインフレ予測に基づいて予測を行います。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の総合的な状況を把握するため、様々なレベルおよび職能から選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース&サブスクリプションプラットフォーム