インド食品添加物市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

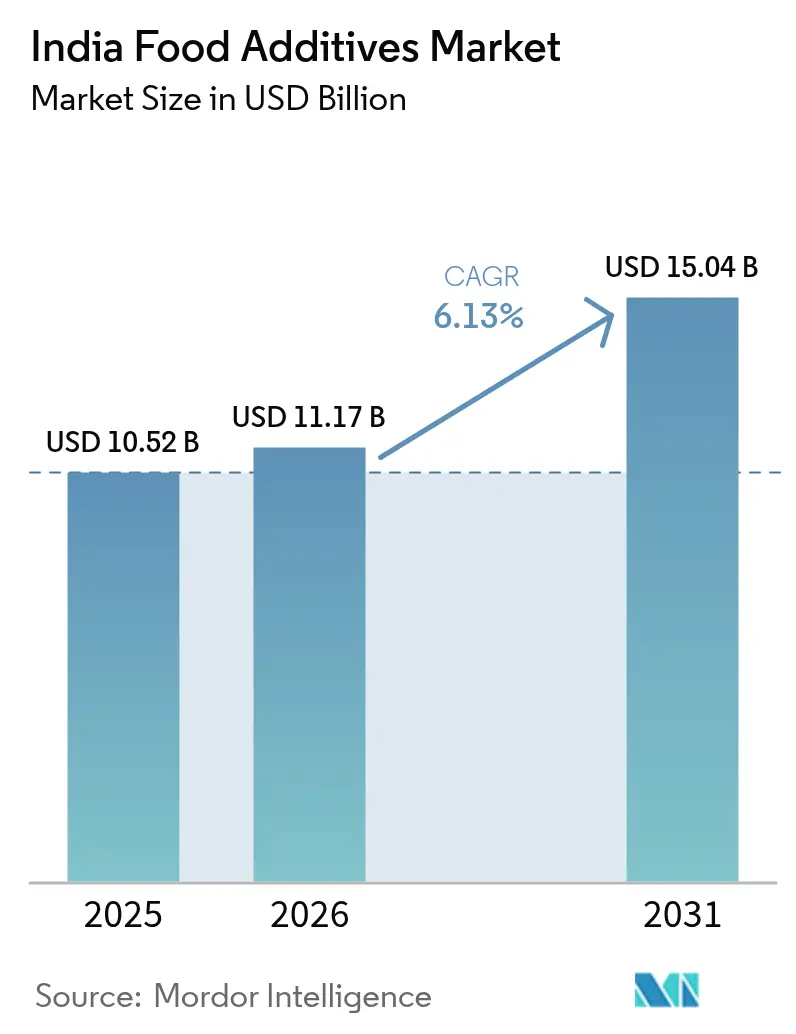

| 基準年の市場規模 (2025) | 10.52 十億米ドル |

| 市場規模 (2026) | 11.17 十億米ドル |

| 市場規模 (2031) | 15.04 十億米ドル |

| 成長率 (2026 - 2031) | 6.13% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド食品添加物市場分析

インド食品添加物市場規模は、2025年の105億2,000万米ドルから2026年には111億7,000万米ドルに成長し、2026年から2031年にかけてCAGR 6.13%で2031年までに150億4,000万米ドルに達すると予測されています。インドでは都市部の所得が上昇し、食習慣が変化しており、食品加工に対する政府のインセンティブも継続していることが、市場拡大を牽引しています。メーカーは生産能力を拡大し、包装食品、クイックサービスレストラン、Eコマース食料品プラットフォームのニーズに対応しています。これらのセクターは、賞味期限の延長、食感の最適化、一貫した味の確保を実現するソリューションを求めています。同時に、消費者が原材料表示に対してより厳しい目を向けるようになるにつれ、植物由来着色料、天然甘味料、発酵由来保存料への需要シフトが顕著になっています。AI支援フォーミュレーションから酵素発酵に至るまで、技術の採用により、生産者は収量を向上させるだけでなく、より厳格な品質基準にも準拠しています。原材料コストの変動や進化する安全規制といった課題があるにもかかわらず、これらのトレンドによりインド食品添加物市場は着実な成長を続けています。

主要レポートのポイント

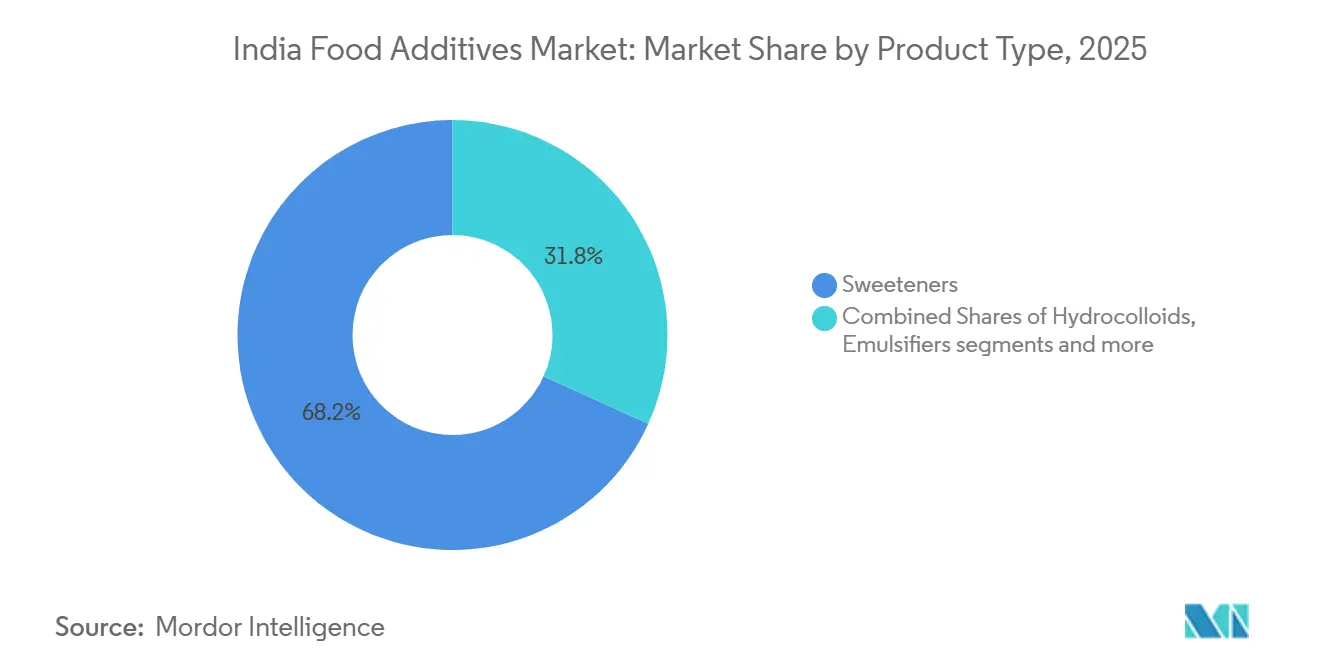

- 製品タイプ別では、甘味料が2025年のインド食品添加物市場シェアの68.23%を占めてトップとなり、食品着色料は2031年にかけてCAGR 7.61%で拡大すると予測されています。

- 原料別では、天然原料が2025年のインド食品添加物市場の54.15%を占め、2026年から2031年にかけてCAGR 7.46%で成長すると予測されています。

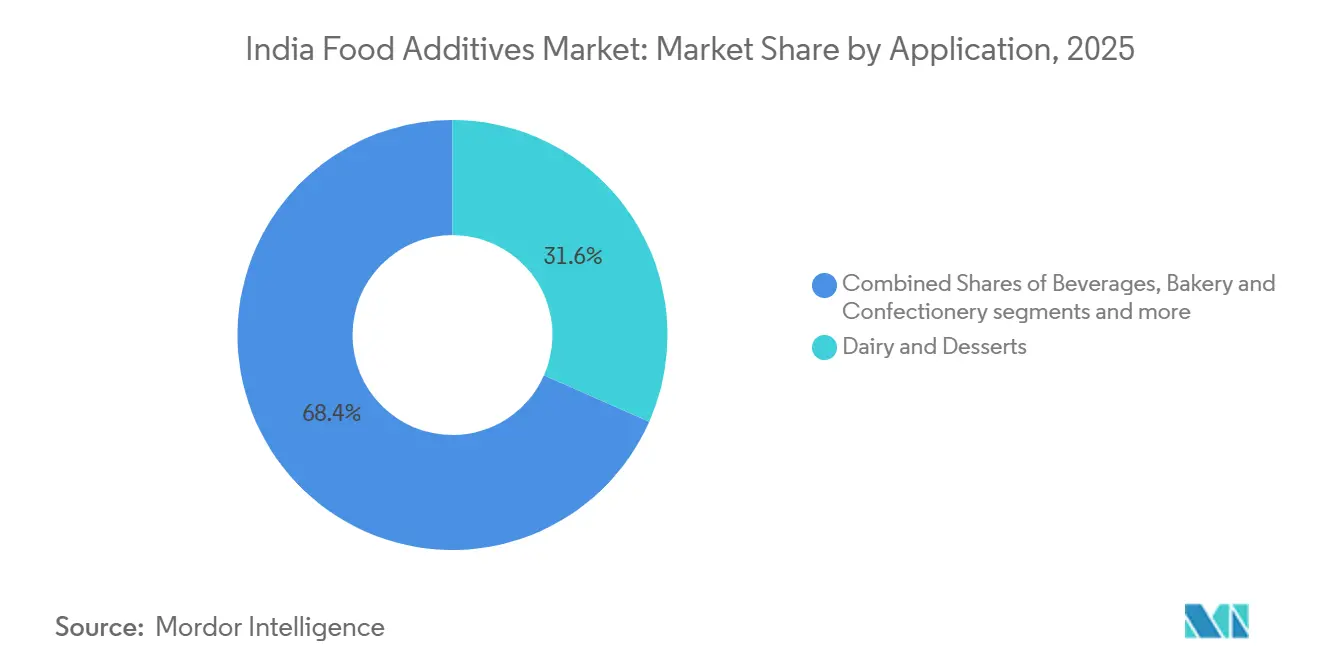

- 用途別では、乳製品・デザートが2025年のインド食品添加物市場の31.61%のシェアを占め、飲料は最も成長が速い用途として2031年にかけてCAGR 7.07%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド食品添加物市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 加工食品・利便性食品への需要増加 | +1.2% | 全国規模、大都市圏および第1層都市部に集中 | 中期(2〜4年) |

| 天然・クリーンラベル・有機食品添加物への需要増加 | +1.5% | 全国規模、ムンバイ、デリーNCR、ベンガルール、プネでの早期採用 | 長期(4年以上) |

| 食品加工業界の成長を支援する政府の取り組み | +1.0% | 全国規模、グジャラート、マハラシュトラ、タミル・ナードゥ、アーンドラ・プラデーシュの製造拠点 | 短期(2年以内) |

| 食品加工における技術革新 | +0.8% | 全国規模、グジャラート、カルナータカ、テランガーナの大規模加工業者が主導 | 中期(2〜4年) |

| ベーカリー・菓子類製品の消費増加 | +0.7% | 全国規模、都市部および準都市部市場 | 中期(2〜4年) |

| 健康意識の高まりによる低脂肪・強化食品の需要増加 | +0.9% | 全国規模、大都市圏のプレミアムセグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

加工食品・利便性食品への需要増加

都市化と共働き世帯の増加は消費トレンドを大きく変化させており、即食食品、包装スナック、インスタントミックスへの家計の食費配分が増加しています。食品加工産業省は、同セクターのGDP貢献度が2022〜2023年度の8.2%から2024〜2025年度には8.6%に上昇したという顕著な成長を強調しました[1]出典:食品加工産業省、「MoFPIスキームによる食品加工インフラの拡充」、pib.gov.in。この成長は、保存料、乳化剤、フレーバー増強剤の迅速かつ広範な採用を反映しており、これらは賞味期限を延ばすだけでなく、広範な流通ネットワーク全体で一貫した官能品質を確保します。Eコマースが第2層・第3層都市に浸透し続けるにつれ、常温安定性が強化された製品への需要が高まっています。この需要に応えるため、メーカーはソルビン酸カリウム、安息香酸ナトリウム、天然ローズマリーエキスなどの添加物を製品処方に組み込む傾向を強めています。さらに、10〜15分以内の食料品配達を約束するクイックコマースプラットフォームの台頭が、これらの添加物への依存度を間接的に高めています。このトレンドは主に、サプライチェーンにおける複数の取り扱いポイントにわたって製品の品質を維持する必要性によるものです。

天然・クリーンラベル・有機食品添加物への需要増加

天然・クリーンラベル・有機食品添加物への需要増加は、インド食品添加物市場における重要な成長促進要因として台頭しています。健康意識の高まりと最小限の加工食品への嗜好が、消費者に原材料表示をより詳しく精査することを促しています。合成添加物に対する消費者の懐疑心が、ブランドに対して植物由来の代替品への処方変更を迫っており、コストプレミアムが20〜30%に達する場合でも、安全性と透明性への強い志向を反映しています。規制の進展もこの移行をさらに強化しています。FSSAIによる2024年の食品製品基準・食品添加物規制の改正により、特定の合成着色料の許容限度が厳格化され、保存料のより明確な表示が義務付けられ、天然ソリューションへの移行が加速しました[2]出典:インド食品安全基準局、「食品添加物規制概要集」、fssai.gov.in。食品メーカーは、規制リスクを軽減しブランドポジショニングを強化するため、進化するコンプライアンス基準に積極的に処方を合わせています。さらに、現代的な小売業やプレミアム健康志向製品ラインの拡大が、都市部および準都市部市場全体でクリーンラベル原料への需要を強化しています。

食品加工業界の成長を支援する政府の取り組み

食品加工業界を支援する政府の取り組みは、インド食品添加物市場の成長を大きく牽引しています。国内製造と付加価値向上を強化することを目的とした政策支援が、原料サプライヤーと加工業者にとって有利なエコシステムを生み出しています。2025〜2026年度連邦予算では、生産連動型インセンティブ(PLI)スキームの第2フェーズに1,200億インドルピー(約1億4,400万米ドル)が配分され、原料製造とコールドチェーンインフラ整備に重点が置かれました[3]出典:連邦予算、「連邦予算文書2026〜2027年」、https://www.indiabudget.gov.in/。この配分により、特殊添加物の国内生産能力が強化され、輸入依存度が低下することが期待されています。さらに、プラダン・マントリ零細食品加工企業公式化(PMFME)スキームの下、零細企業はスプレードライヤー、ホモジナイザー、ブレンディングシステムなどの高度な加工設備へのアクセスを容易にする信用連動型補助金の恩恵を受けています。この進展により、以前は大規模メーカーに限られていた酵素系生地改良剤や天然抗酸化剤などの機能性原料の採用が民主化されています。現代的な加工技術へのアクセス改善により、中小規模の事業者も製品品質の向上、賞味期限の延長、規制基準の充足が可能になっています。

食品加工における技術革新

食品加工における技術革新は、インド食品添加物市場を牽引する上で重要な役割を果たしています。スプレードライ、マイクロカプセル化、高圧処理、コールドチェーン最適化などの高度な加工技術の採用が、食品の安定性、機能性、賞味期限を向上させています。これらの革新により、製品の一貫性と品質を維持するための乳化剤、安定剤、酵素、天然保存料などの特殊添加物への需要が高まっています。自動化とデジタル監視システムにより、正確な原料投入と品質管理が可能となり、処方効率の向上と廃棄物削減が実現しています。即食食品、利便性食品、強化食品セグメントの成長が、複雑な加工条件に耐えられる機能性添加物の必要性をさらに加速させています。さらに、抽出・発酵技術の進歩が、植物由来・クリーンラベル添加物の商業的スケーラビリティを支援しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な食品安全規制とコンプライアンスコスト | -0.9% | 全国規模、中小企業への影響が大きい | 短期(2年以内) |

| 原材料価格の変動 | -0.7% | 全国規模、特にグアーガム、ペクチン、ゼラチンサプライヤーに影響 | 短期(2年以内) |

| 添加物不使用製品への消費者嗜好の高まり | -0.5% | 全国規模、プレミアム都市部セグメントに集中 | 長期(4年以上) |

| 原料供給に影響するサプライチェーンの混乱 | -0.4% | 全国規模、グローバル物流制約からの波及効果あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な食品安全規制とコンプライアンスコスト

厳格な食品安全規制とコンプライアンスコストの上昇は、インド食品添加物市場にとって重大な抑制要因となっています。インド食品安全基準局(FSSAI)などの当局による規制監督により、メーカーは添加物に関する厳格な許容限度、表示要件、品質基準を遵守することが求められています。食品安全規制の頻繁な改正により、継続的な処方変更、文書更新、製品試験が必要となり、業務の複雑性が増しています。進化する基準への準拠には、高度な試験施設、トレーサビリティシステム、第三者認証への投資が必要となることが多く、生産コストが上昇します。中小企業(SME)は、財務的・技術的リソースが限られているため、これらの要件を満たすことにより大きな課題を抱えています。新しい添加物や新規原料に対する規制承認の遅延は、製品革新と市場投入までの時間をさらに遅らせる可能性があります。

原材料価格の変動

原材料価格の変動は、インド食品添加物市場における主要な抑制要因です。多くの添加物、特に天然着色料、甘味料、デンプン誘導体、フレーバー剤は、トウモロコシ、サトウキビ、ターメリック、ビートルート、その他の作物などの農業商品から製造されています。予測不能な気象パターン、モンスーンの変動、気候変動による農業生産量の変動は、原材料の入手可能性と価格に大きな影響を与えます。グローバルなサプライチェーンの混乱、為替変動、地政学的緊張は、特に輸入特殊原料や中間体のコスト不安定性をさらに高めます。エネルギー、輸送、包装コストの上昇も、全体的な生産費用に圧力を加えています。この価格変動は、メーカーの利益予測可能性を低下させ、食品加工会社との長期供給契約を複雑にします。中小規模の事業者は突然のコスト上昇に特に脆弱であり、競争力が制限される可能性があります。その結果、持続的な原材料価格変動は、セクター内の収益性と投資能力を制約する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:甘味料が市場を牽引、着色料が急成長

甘味料は2025年のインド食品添加物市場で最大のシェアを占め、総市場収益の68.23%を獲得しました。この支配的な地位は、包装食品、炭酸飲料、乳製品、ベーカリー製品、菓子類など複数の食品・飲料カテゴリーにわたる広範な使用を反映しています。低カロリーおよびシュガーフリー代替品に対する消費者の嗜好の高まりが、天然・人工甘味料の両方に対する持続的な需要に大きく貢献しています。さらに、糖尿病、肥満、生活習慣病に関する健康意識の高まりが、メーカーに砂糖含有量を減らした製品への処方変更を促しています。食品加工会社は、規制ガイドラインと進化する消費者の期待に応えるため、高甘味度甘味料や砂糖代替品の組み込みを増やしています。

食品着色料は、インド食品添加物市場において最も速い成長を記録すると予測されており、2031年にかけてCAGR 7.61%で拡大します。この加速した成長は主に、視覚的に魅力的で美的に強化された食品への需要増加によって牽引されています。包装食品・飲料市場での競争が激化する中、メーカーは鮮やかで革新的な色彩を活用して製品を差別化し、ブランドの訴求力を強化しています。即食食品、ベーカリー製品、菓子類、フレーバー飲料の人気の高まりが、着色添加物の消費をさらに押し上げています。さらに、クリーンラベルトレンドと消費者の安全への懸念に応えた天然・植物由来着色料へのシフトが、セグメント内に新たな成長機会を生み出しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

原料別:天然添加物がプレミアムを獲得、合成品がコスト優位性を維持

2025年、天然セグメントは54.15%の市場シェアを獲得し、2031年にかけてCAGR 7.46%で成長軌道をリードすると見込まれています。このトレンドは、健康志向の消費者に後押しされ、天然代替品に対する規制の支持によって強化された、クリーンラベル原料への顕著な市場転換を示しています。このような支配的な地位は、消費者がプレミアム天然添加物に投資する意欲を持ち、有機・植物由来成分が合成品に対して20〜30%の価格プレミアムを獲得していることを示しています。一方、合成添加物はコスト優位性と確立されたサプライチェーンを活用し、特にバルク食品加工や工業用ベーキングなどのコスト重視セクターで堅固な市場地位を維持しています。

バイオテクノロジーの進歩が、コスト競争力のある天然添加物生産への道を開いています。発酵技術により、合成添加物の性能に匹敵する天然代替品が生産されるようになっています。DSM-Firmenichなどの業界プレーヤーは、天然原料合成に特化したバイオテクノロジープラットフォームへの投資を進めています。同時に、国内メーカーは在来植物やハーブの抽出技術を磨いています。規制環境は天然原料に有利な方向に傾きつつあります。例えば、FSSAIは植物由来添加物の承認プロセスを迅速化する一方、合成品には厳格な試験義務を課しています。さらに、グローバルな輸出市場が天然添加物へのシフトを増幅させており、特に先進国の海外バイヤーが進化する消費者嗜好に合わせてこれらの原料を優先しています。

用途別:乳製品が主導、飲料が加速

用途別では、乳製品・デザートセグメントが2025年のインド食品添加物市場で最大のシェアを占め、総収益の31.61%を貢献しました。この強固な地位は主に、アイスクリーム、ヨーグルト、フレーバーミルク、プリン、伝統的な乳製品スイーツなどの製品における安定剤、乳化剤、甘味料、フレーバー、着色料などの添加物の広範な使用によって牽引されています。付加価値の高いプレミアム乳製品への需要の高まりが、食感、賞味期限、味、視覚的魅力を向上させる機能性添加物の必要性をさらに高めています。急速な都市化と可処分所得の上昇が、大都市圏および第2層都市における包装乳製品デザートの消費増加を支援しています。さらに、コールドチェーンインフラの拡充と組織的小売業の拡大が、製品の入手可能性と流通範囲を改善しています。

飲料セグメントは、インド食品添加物市場において最も速い成長を示すと予測されており、2031年にかけてCAGR 7.07%を記録します。この成長は主に、炭酸ソフトドリンク、果物ジュース、機能性飲料、スポーツドリンク、即飲み茶・コーヒーの消費増加によって牽引されています。健康意識の高まりにより、メーカーは強化・低糖・天然原料ベースの飲料を導入するようになり、天然甘味料、保存料、着色料などの特殊添加物への需要が高まっています。若年人口の拡大と進化するライフスタイルパターンが、外出先での飲料消費を加速させています。さらに、新フレーバーやクリーンラベル処方を含む積極的なマーケティング戦略と製品革新が、市場浸透を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

インド食品添加物市場は、経済的に発展した工業化地域に強い集中を示しています。西インド、特にマハラシュトラやグジャラートなどの州は、確立された食品加工業と強固な製造インフラにより主要拠点となっています。大規模加工施設、輸出志向の生産設備、発達した港湾接続の存在が、この地域における食品添加物の消費増加を支援しています。さらに、有利な産業政策と物流の容易さが、食品原料メーカーの着実な拡大に貢献しています。組織的小売チェーンと現代的な商業形態の成長が、包装・加工食品への需要をさらに強化しています。

南インドも主要な貢献地域であり、都市化の進展と急速に拡大する中産階級人口によって牽引されています。カルナータカ、タミル・ナードゥ、テランガーナなどの州では、ベーカリー、乳製品、飲料、即食食品の生産が力強い成長を示しています。同地域の成長するIT労働力と都市消費者基盤が、利便性食品への需要を高め、甘味料、安定剤、保存料、着色料の使用を直接押し上げています。さらに、クイックサービスレストランチェーンとフードデリバリープラットフォームの拡大が、加工食品用途における添加物消費を加速させています。

北部および東部地域は、工業化の進展と可処分所得の上昇に支えられ、有望な市場として徐々に台頭しています。ウッタル・プラデーシュ、デリーNCR、西ベンガル、ビハールなどの州では、包装スナック、乳製品、飲料への需要が高まっています。コールドチェーンインフラとサプライチェーンネットワークの改善が、準都市部および農村部への市場浸透を促進しています。「メイク・イン・インディア」や生産連動型インセンティブなどのスキームの下で食品加工を促進することを目的とした政府の取り組みが、地域開発をさらに刺激しています。ブランド品や衛生的に包装された食品製品への移行の高まりが、機能性添加物への追加需要を生み出しています。

競争環境

インド食品添加物市場は中程度に分散しており、複数の製品カテゴリーにわたって競合する多数の国内外プレーヤーの存在が特徴です。市場構造には、大手多国籍原料メーカー、中規模の地域サプライヤー、ニッチ用途に対応する特化した国内生産者が含まれます。グローバル企業が高度な研究開発能力、多様化した製品ポートフォリオ、強固な流通ネットワークの恩恵を受ける一方、国内プレーヤーはコスト優位性とカスタマイズされたソリューションで効果的に競争しています。市場の分散した性質は、特に甘味料や保存料などの大量生産セグメントにおける価格競争を激化させています。同時に、ブランドの評判、製品品質、規制コンプライアンスが、食品加工会社との長期契約確保において重要な役割を果たしています。

市場における競争上のポジショニングは、製品革新、クリーンラベル提供、技術革新によって大きく左右されます。企業は、進化する消費者嗜好に応えて天然・植物由来・低カロリー添加物を導入するため、研究開発への投資を増やしています。食品・飲料メーカーとの戦略的協力により、サプライヤーは特定の処方に合わせたカスタマイズされた原料ソリューションを共同開発することができます。さらに、プレーヤーは製造能力を拡大し、サプライチェーン統合を強化することで、コスト効率を改善し一貫した品質を確保しています。FSSAI基準への規制コンプライアンスと国際品質認証も主要な差別化要因として機能しています。

企業は高成長地域でのフットプリント拡大と、国内需要の増加に対応するための新生産施設への投資に注力しています。さらに、環境に配慮した調達やクリーン製造慣行を含む持続可能性への取り組みが、重要な競争パラメーターになりつつあります。デジタルトランスフォーメーションとデータ駆動型処方技術も、業務効率と顧客エンゲージメントを向上させています。市場が進化するにつれ、競争は純粋な価格ベースの競争から付加価値ソリューションと特化した原料提供へとシフトすることが予想されます。

インド食品添加物業界リーダー

Cargill, Incorporated

BASF SE

Ingredion Incorporated

DSM-Firmenich AG

Kerry Group PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Sudarshan Chemicalはグローバルプレゼンスを強化するため、Heubachピグメントを1,180億インドルピーで買収することを最終決定しました。この戦略的な動きにより、Sudarshanの事業は世界19拠点に拡大し、最先端技術によってピグメントポートフォリオが強化されます。

- 2025年2月:Oterraは、Akay Natural Ingredients子会社の敷地内に、ケーララ州コーチに新しい色彩ブレンディング・アプリケーションセンターを開設しました。この施設は、インド、アジア太平洋、中東市場における天然食品・飲料着色料への拡大する需要を支援するために設計されています。生産とアプリケーションサービスを現地化することで、Oterraはサプライチェーンを合理化し、リードタイムを短縮し、植物由来原料(例:ターメリック、パプリカ)から直接地域顧客に提供する天然着色料の色調範囲を拡大することができます。センターには高度な実験室が含まれ、顧客の革新を支援します。

- 2025年1月:ROHA Dyechem Pvt. Ltd.は、インドのクリームおよびコンパウンドコーティング向けに特化した天然食品着色料を展開しました。ROHAのNATRACOLシリーズは、自然と科学の調和した融合であり、高品質の果物、野菜、植物、花、藻類から製造されています。これらの鮮やかな色調は天然原料への高まる嗜好に応え、最高品質と視覚的魅力を確保しています。

- 2024年9月:インドの広大な可能性を活用するための戦略的な動きとして、DSM-Firmenichはインドへの1億米ドル超(8億3,500万インドルピー超)の投資を確約しました。この投資は主に、新製造工場の設立を含む生産能力拡大に焦点を当てています。

インド食品添加物市場レポートの範囲

食品添加物は、加工・製造中に食品の安全性、鮮度、味、食感、賞味期限、外観を向上させます。インドの食品添加物市場は、製品タイプ、原料、用途によって分類されています。製品タイプ別では、市場は保存料、甘味料、乳化剤、固結防止剤、酵素、ハイドロコロイド、食品フレーバー・増強剤、食品着色料、酸味料にセグメント化されています。原料別では、市場は天然と合成にセグメント化されています。用途別では、市場はベーカリー・菓子類、乳製品・デザート、飲料、食肉・食肉製品、スープ・ソース・ドレッシング、その他の用途にセグメント化されています。市場規模は、上記のすべてのセグメントについて米ドル金額ベースで提示されています。

| 保存料 |

| 甘味料 |

| 乳化剤 |

| 固結防止剤 |

| 酵素 |

| ハイドロコロイド |

| 食品フレーバー・増強剤 |

| 食品着色料 |

| 酸味料 |

| 天然 |

| 合成 |

| ベーカリー・菓子類 |

| 乳製品・デザート |

| 飲料 |

| 食肉・食肉製品 |

| スープ・ソース・ドレッシング |

| その他の用途 |

| 製品タイプ別 | 保存料 |

| 甘味料 | |

| 乳化剤 | |

| 固結防止剤 | |

| 酵素 | |

| ハイドロコロイド | |

| 食品フレーバー・増強剤 | |

| 食品着色料 | |

| 酸味料 | |

| 原料別 | 天然 |

| 合成 | |

| 用途別 | ベーカリー・菓子類 |

| 乳製品・デザート | |

| 飲料 | |

| 食肉・食肉製品 | |

| スープ・ソース・ドレッシング | |

| その他の用途 |

レポートで回答される主要な質問

2026年のインド食品添加物市場の規模はどのくらいですか?

市場は2026年に110億1,700万米ドルと評価されており、2031年には150億4,000万米ドルに達すると予測されています。

最大のシェアを持つ製品タイプはどれですか?

甘味料が金額の68.23%を占めており、インドの砂糖の入手可能性と砂糖代替品の広範な使用を反映しています。

最も速く成長しているセグメントはどれですか?

食品着色料は、天然色素が普及するにつれて2031年にかけてCAGR 7.61%を記録すると予測されています。

添加物需要を最も牽引している用途はどれですか?

乳製品・デザートがインドの大きな乳業基盤と付加価値乳製品生産の増加により31.61%のシェアでトップです。

最終更新日: