インドネシア食品甘味料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

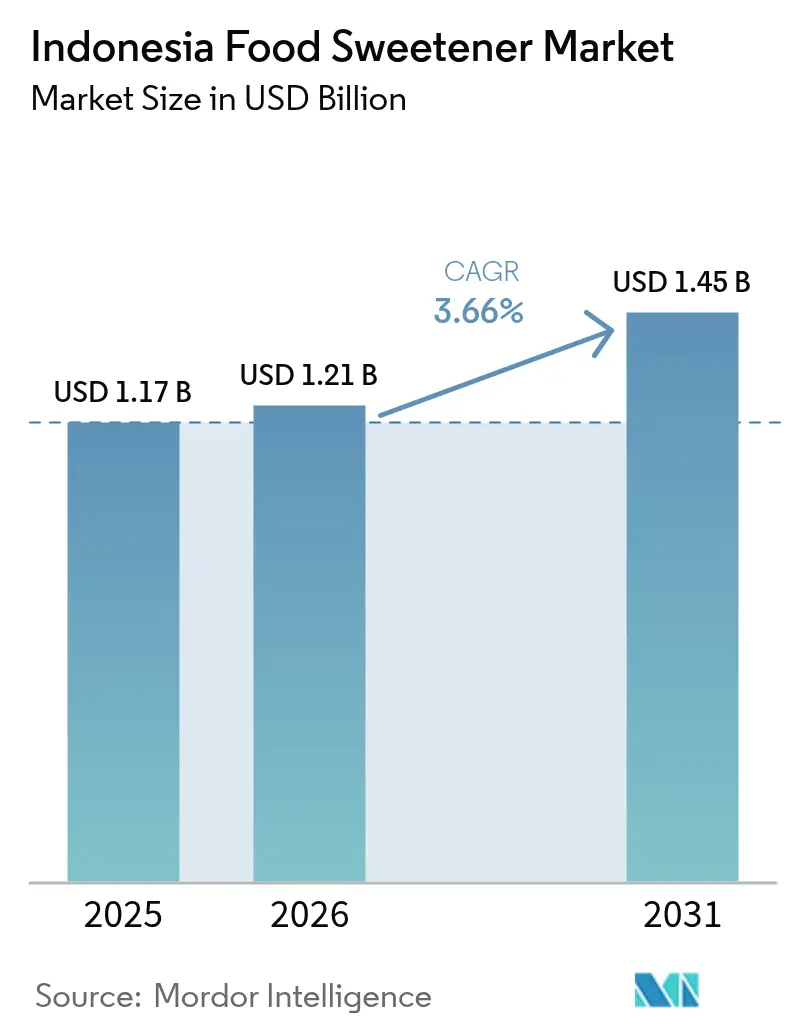

| 基準年の市場規模 (2025) | 1.17 十億米ドル |

| 市場規模 (2026) | 1.21 十億米ドル |

| 市場規模 (2031) | 1.45 十億米ドル |

| 成長率 (2026 - 2031) | 3.66% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア食品甘味料市場分析

2026年のインドネシア食品甘味料市場規模は12億1,000万米ドルと推定され、2025年の11億7,000万米ドルから成長し、2031年には14億5,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率(CAGR)3.66%で拡大しています。この緩やかな拡大は、健康志向の消費者、砂糖に対する財政措置、ハラール表示の義務化が購買行動を変容させる中、転換期にある業界を示しています。輸入原料糖への長期的な依存が国内供給を世界的な価格変動にさらし続けている一方、ステビア、パームシュガー、ココナッツシュガーの国内栽培拡大がその影響に対する部分的なヘッジとなっています。大手飲料充填業者は課税対象となる遊離糖分を削減するため主力製品の処方見直しを開始しており、ベーカリーメーカーはカロリーを抑えながらテクスチャーを維持する甘味料ブレンドの実験を進めています。可処分所得が高い中間層世帯の緩やかな増加が嗜好品全体の需要を支えていますが、消費支出は大量のショ糖ではなく高甘味度甘味料や天然代替品を使用した「健康志向」の商品(SKU)へとシフトしています。

主要レポートのポイント

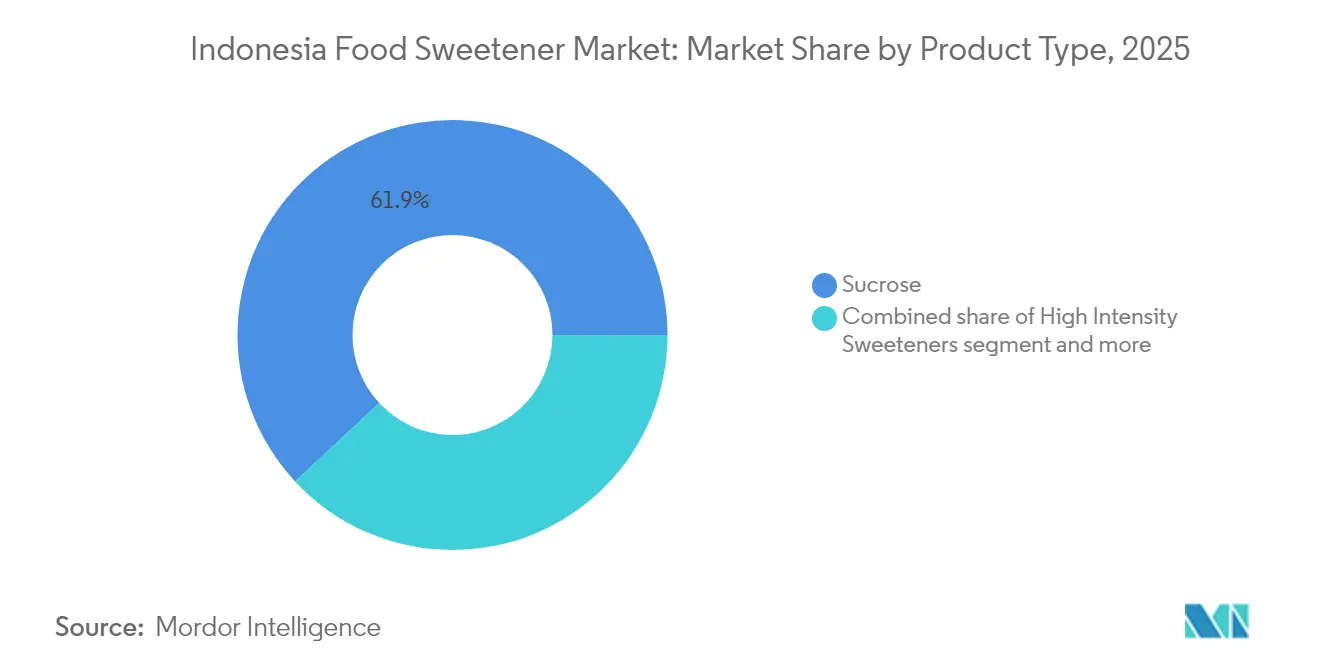

- 種類別では、ショ糖が2025年のインドネシア食品甘味料市場シェアの61.92%を占めてトップとなり、高甘味度甘味料は2031年にかけて年平均成長率(CAGR)4.57%で拡大する見込みです。

- 形態別では、粉末が2025年のインドネシア食品甘味料市場規模の71.88%のシェアを占め、液体形態は2031年にかけて年平均成長率(CAGR)4.43%で成長すると予測されています。

- 原料別では、合成品が2025年の売上シェアの68.05%を占め、天然原料は2031年にかけて年平均成長率(CAGR)4.46%で最も速い成長を記録する見込みです。

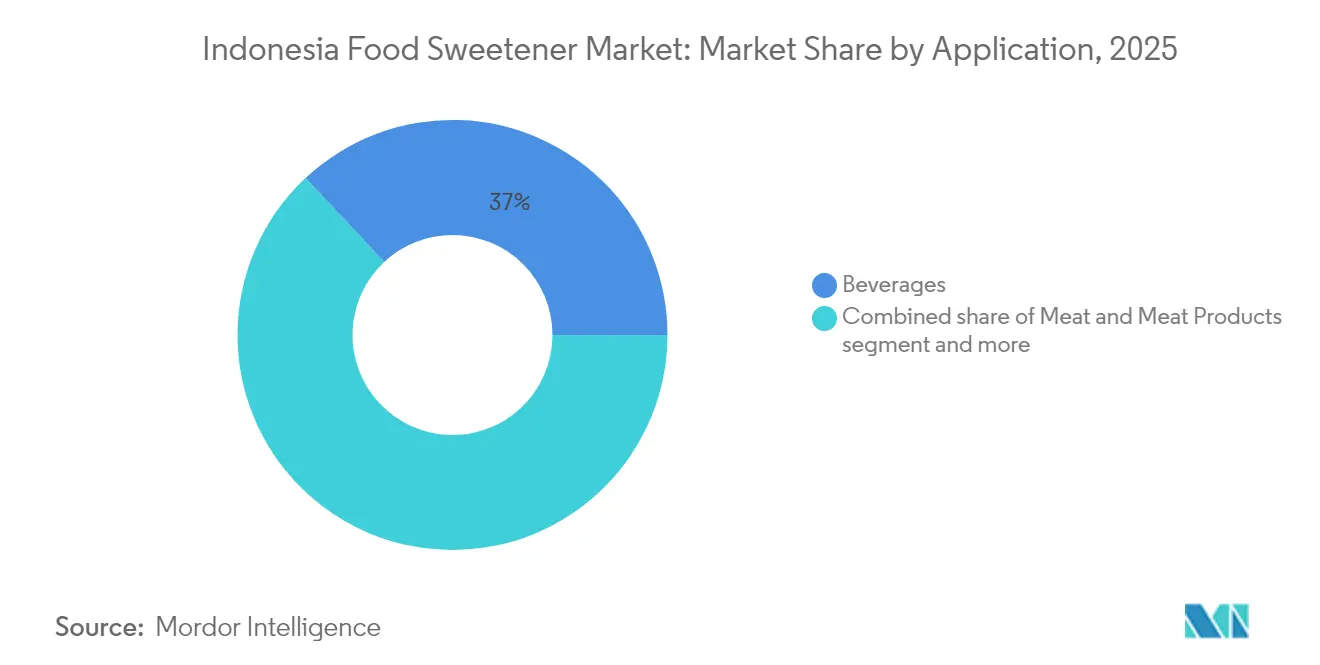

- 用途別では、飲料が2025年のインドネシア食品甘味料市場の36.98%を占め、ベーカリー・菓子は2026年から2031年にかけて年平均成長率(CAGR)4.78%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシア食品甘味料市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 加工食品ブームによる大量ショ糖需要の増大 | +1.2% | 全国規模、ジャワ島および都市部に集中 | 中期(2〜4年) |

| 都市部における低カロリー飲料の急増する需要 | +0.8% | インドネシアの都市部、特にジャカルタ、スラバヤ、バンドン | 短期(2年以内) |

| 糖尿病および肥満の有病率の増加 | +0.7% | 全国規模、都市部でより高い影響 | 長期(4年以上) |

| 食品のパーソナライゼーションと管理栄養へのシフト | +0.5% | 都市部の中間層 | 中期(2〜4年) |

| フレーバー乳製品への強い需要が砂糖を削減 | +0.4% | 全国規模、政府の栄養プログラムが牽引 | 中期(2〜4年) |

| クリーンラベル製品に向けた消費者行動 | +0.6% | 都市部および準都市部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

加工食品ブームによる大量ショ糖需要の増大

インドネシアにおける加工食品産業の成長が、大量ショ糖の需要を大幅に押し上げています。インドネシア工業省のデータによると、加工食品セクターは堅調なペースで拡大しており、国内総生産(GDP)に大きく貢献しています。世界銀行のデータによれば、2023年にインドネシアの都市部には国の総人口の約59%が居住していました[1]出典:世界銀行、「都市人口(総人口に占める割合)- インドネシア」、www.data.worldbank.org。加工食品は風味の向上、保存、テクスチャー改善のための主要原料としてショ糖を必要とすることが多いため、大量ショ糖の需要は顕著な増加を示しています。さらに、税制優遇措置やインフラ整備など、食品・飲料産業の振興を目的とした政府の取り組みが、加工食品セクターの成長をさらに後押しすることが期待されています。これにより、予測期間中も大量ショ糖需要の上昇傾向が持続する可能性が高いです。

都市部における低カロリー飲料の急増する需要

都市部における低カロリー飲料の需要増加は、インドネシア食品甘味料市場の重要な促進要因です。このトレンドは、従来の砂糖入り飲料に代わる健康的な選択肢を積極的に求める都市部消費者の健康意識の高まりによって促進されています。2024年、国際糖尿病連合は同国の糖尿病有病率を11.3%と報告しました[2]出典:国際糖尿病連合、「インドネシアにおける糖尿病(2024年)」、www.idf.org。これを受けて、政府はバランスの取れた栄養と砂糖摂取量の削減を強調する「イシ・ピリンクー」プログラムなどの公衆啓発キャンペーンを含む、より健康的な食習慣を促進するための取り組みを開始しています。また、インドネシア食品飲料協会(GAPMMI)は低カロリー飲料の生産・消費の着実な増加を報告しており、消費者の嗜好の変化を反映しています。GAPMMIはさらに、都市化と可処分所得の増加が、ステビア、スクラロース、エリスリトールなどの革新的な代替品で甘味をつけた飲料を含む、プレミアムおよび健康志向製品への需要増加に寄与していると強調しています。

糖尿病および肥満の有病率の増加

糖尿病および肥満の有病率の増加が市場成長を促進しています。インドネシア保健省のデータによると、同国における糖尿病の有病率は着実に上昇しており、肥満率も急増しています。これらの健康上の懸念から、消費者が従来の砂糖に代わる健康的な選択肢を求めるようになり、低カロリーおよび無糖甘味料への需要が高まっています。インドネシア保健省は肥満対策を強化しており、2024年末まで国の肥満率を21.8%に維持することを目標としています[3]出典:保健省、「省は2024年まで肥満有病率を21.8%に維持する」、www.en.antaranews.com。非感染性疾患予防管理局長が強調した同省の戦略は、条件付きリスク要因と社会的決定要因への対処に焦点を当て、単なる過体重から肥満への移行過程を標的としています。さらに、インドネシア糖尿病協会などの団体が過剰な砂糖摂取のリスクについての啓発活動を積極的に推進しており、市場における代替甘味料の普及をさらに促進しています。このトレンドは、砂糖摂取量の削減と健康的なライフスタイルの促進を目的とした政府の取り組みに支えられ、予測期間中も継続することが期待されています。

食品のパーソナライゼーションと管理栄養へのシフト

食品のパーソナライゼーションと管理栄養へのシフトが、インドネシア食品甘味料市場における重要な促進要因として台頭しています。消費者は特定の食事ニーズ、嗜好、健康目標に対応したカスタマイズされた食品をますます求めるようになっています。このトレンドは、健康意識の高まり、栄養科学の進歩、革新的な甘味料ソリューションの入手可能性によって促進されています。糖尿病や肥満などの生活習慣病の有病率の上昇が管理栄養への需要をさらに加速させており、消費者はより健康的なライフスタイルをサポートする甘味料を選択するようになっています。さらに、デジタルヘルスツールやモバイルアプリケーションの普及により、消費者は栄養摂取量をより効果的に管理できるようになり、パーソナライズされた食品の採用が促進されています。メーカーは低カロリー、天然、または機能性甘味料など、個人の要件に合わせた甘味料製品の開発で対応しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な規制審査と表示要件 | -0.9% | 全国規模、中小メーカーにとってコンプライアンスコストが高い | 短期(2年以内) |

| クリーンラベルおよび天然食品への需要の増加 | -0.6% | 都市部および準都市部市場 | 中期(2〜4年) |

| 人工甘味料の発がん性に関する健康上の懸念 | -0.4% | 全国規模、特に教育水準の高い都市部 | 長期(4年以上) |

| 天然植物由来甘味料に対する消費者の嗜好の高まり | -0.5% | 都市部の中間層および健康志向セグメント | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な規制審査と表示要件

インドネシア食品甘味料市場は、厳格な規制審査と表示要件により大きな制約を受けています。インドネシア政府は、国家薬品食品管理庁(BPOM)などの機関を通じて、食品安全と消費者保護を確保するための厳格な規制を施行しています。これらの規制は、甘味料の含有量、使用制限、潜在的な健康への影響に関する詳細な情報を含む、食品の包括的な表示を義務付けています。さらに、コーデックス・アリメンタリウス委員会が定めた国際基準への準拠が、メーカーの規制上の負担をさらに増大させています。インドネシア食品飲料協会(GAPMMI)を含む業界団体は、進化し続けるこれらの規制への対応においてメーカーが直面する課題を強調しています。このような厳格な要件は運営コストを増大させ、製品の市場投入を遅らせる可能性があり、予測期間中の市場成長を抑制しています。

人工甘味料の発がん性に関する健康上の懸念

消費者は人工甘味料、特にアスパルテームやサッカリンなどの合成甘味料に関連する潜在的な健康リスクへの意識を高めており、これが市場成長を制約しています。インドネシアでは、保健当局と消費者擁護団体が特定の人工甘味料の潜在的な発がん性について警鐘を鳴らしており、この立場は国際的な研究と規制上の議論によって裏付けられています。政府は糖尿病や肥満などの非感染性疾患を抑制しようとする一方で、人工甘味料をより健康的な砂糖代替品として推進しながら、その長期的な健康への影響にも疑問を呈するというパラドックスに直面しています。人工甘味料と対比してステビアの安全性について一般市民を教育するコミュニティプログラムは、天然の選択肢への顕著なシフトを示しています。さらに、人工甘味料の安全性に疑問を呈する世界的な研究への高まるメディアの注目が、特に健康を優先し製品成分を注意深く精査する都市部の消費者の間で、明らかな躊躇をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品種類別:ショ糖の優位性が高甘味度甘味料の挑戦に直面

ショ糖はインドネシアの食品甘味料市場の61.92%を占めました。その広範な使用は、増量剤としての機能、結晶化の補助、風味の向上など、多機能な特性に起因しています。これらの特性により、ショ糖は同国のさまざまな食品・飲料用途において好まれる甘味料となっています。さらに、コスト効率の高さと入手のしやすさが、市場における支配的な甘味料としての地位をさらに強固にしています。

ステビア、スクラロース、ネオテーム、羅漢果エキスを含む高甘味度甘味料は、インドネシア市場で支持を集めています。これらの甘味料は、低カロリーであることと、ショ糖と比較して著しく高い甘味度により少量で所望の甘さを実現できることから、ますます好まれるようになっています。このセグメントは年平均成長率(CAGR)4.57%で成長しており、食品・飲料製品における健康的で低カロリーな代替品への消費者需要の高まりが牽引しています。さらに、肥満や糖尿病などの健康問題への意識の高まりが、メーカーによるこれらの甘味料の製品処方への組み込みを促進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

形態別:粉末の効率性と液体の利便性

2025年、粉末形態がインドネシアの食品甘味料市場を支配し、市場シェアの71.88%を占めました。その優位性はいくつかの要因に起因しています。粉末甘味料は長い保存期間を提供しており、これはインドネシアの高湿度の熱帯気候において特に有利です。この特性により、製品は長期間にわたって安定した使用可能な状態を維持できます。さらに、粉末形態は包装と輸送が容易であり、インドネシアの群島地理における重要な物流要件である島間輸送に非常に適しています。また、粉末甘味料はドライミックスソースやインスタントラーメンなど、これらの製品との相性の良さから、さまざまな用途で広く使用されています。

一方、液体形態は年平均成長率(CAGR)4.43%で顕著な成長を遂げています。この成長は主に技術の進歩と進化する消費者需要によって牽引されています。インドネシアの飲料会社は、液体甘味料の安全性と保存期間を向上させる無菌PET技術で生産ラインをアップグレードしています。この技術的シフトにより、液体形態は飲料やその他の液体ベースの用途での使用においてより魅力的になっています。さらに、液体甘味料は連続シロップ調製時の正確な計量を可能にする能力から支持を集めており、これは生産プロセスにおける一貫性と品質の維持に不可欠です。

原料別:合成品の優位性が天然の勢いに挑戦される

合成ソリューションは2025年に68.05%の支配的な市場シェアを保持しました。この大きなシェアは、生産コストの最適化を目指すメーカーにとって好まれる選択肢となるコスト上の優位性に起因しています。さらに、強固なグローバルサプライ契約が合成甘味料の安定した信頼性の高い供給を確保し、市場における地位をさらに強固にしています。これらの要因が総合的に、インドネシアのさまざまな産業における合成ソリューションの広範な採用に貢献しています。

一方、天然ソリューションはインドネシア甘味料市場で支持を集めており、年平均成長率(CAGR)4.46%で成長しています。この成長は主に、同国の圧倒的多数を占めるイスラム教徒の食事嗜好に合致したハラール準拠製品への消費者需要の増加によって牽引されています。さらに、天然甘味料のクリーンラベルとしての位置付けが、最小限の加工と透明な原材料を求める健康志向の消費者にアピールしています。国内栽培の取り組みも天然甘味料の成長を支援する上で重要な役割を果たしており、地域生産を促進し輸入への依存を低減しています。

用途別:飲料のリーダーシップがベーカリーの革新に道を譲る

2025年、飲料はインドネシアの食品甘味料市場の36.98%という大きなシェアを占め、4億3,300万米ドルに相当しました。この優位性は、お茶、炭酸飲料、乳製品ベースの飲料を含む甘味飲料への根強い消費者嗜好を浮き彫りにしています。甘味茶の人気は文化的な定番として残り、炭酸飲料はその爽快感から幅広い消費者層を引き付け続けています。さらに、ミルクベースの飲料やヨーグルトドリンクなどのフレーバー・甘味乳製品飲料への需要の高まりがセグメントの成長をさらに促進しています。飲料セクターの甘味料への依存は、進化する消費者の嗜好とメーカーによる革新的な製品の導入に支えられ、引き続き堅調に推移することが期待されています。

ベーカリー・菓子セグメントは、年平均成長率(CAGR)4.78%で顕著な成長を遂げています。この拡大は、インドネシアの大都市圏におけるカフェ文化の台頭とプレミアムクロワッサンチェーンの普及によって促進されています。都市部の消費者、特にミレニアル世代と若い専門職は、職人技のベーカリー製品と高品質の菓子製品にますます引き付けられています。国際的なベーカリーチェーンと地元プレミアムブランドの存在感の高まりが、進化する消費者の嗜好に応える多様な製品の入手可能性をさらに向上させています。甘味料はケーキ、ペストリー、チョコレート、その他の菓子製品の製造に不可欠であるため、このセグメントにおいて重要な役割を果たしています。都市化、可処分所得の増加、嗜好性の高いプレミアムベーカリー製品への需要の高まりに牽引され、セグメントの成長軌道は継続することが期待されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

世界最大の群島国家であるインドネシアは、甘味料市場に大きな影響を与える独特の地理的景観を有しています。17,000以上の島々を持つ同国は、流通ネットワークを形成する物流上の複雑さに直面しています。これらの課題により、液体代替品と比較して輸送・保管が容易な保存安定性の高い粉末甘味料が好まれるようになっています。分散した地理的条件は、多様な地域全体での製品の入手可能性を確保するための効率的なサプライチェーン戦略を必要とし、流通が市場発展における重要な要因となっています。

インドネシアで最も経済的に重要な島であるジャワ島は、甘味料市場において中心的な役割を果たしています。経済活動の中心として、ジャワ島はジャカルタ、スラバヤ、バンドンなどの主要都市ハブを擁し、製造と消費の両方を牽引しています。これらの都市は市場成長の焦点として機能しており、密集した人口と高い購買力が幅広い甘味料製品への需要を育んでいます。ジャワ島における産業・商業活動の集中は、製造施設の設立を促進し、生産・流通プロセスを合理化しています。

インドネシア全土の食事嗜好は大きく異なり、同国の文化的・地域的多様性を反映しています。農村部では、パームシュガーやココナッツシュガーなどの伝統的な甘味料が地域の料理慣行と文化的伝統に深く根付いています。これらの天然甘味料は伝統的な料理や飲料に広く使用されており、農村市場での関連性を維持しています。

規制環境

インドネシアでは、加工食品については国家医薬品食品監督庁(BPOM)、生鮮食品カテゴリーについては国家食料庁(Badan Pangan Nasional、BPN)を通じて食品甘味料が規制されており、製品タイプをまたいで重複する添加物機能に対して異なるコンプライアンス経路が生じている。BPOM規則第11/2019号は、甘味料を含む許可食品添加物(BTP)の中核的な参照基準として機能しており、製造業者が製品の処方およびラベリングにおいて従わなければならないカテゴリー別の最大使用量が定められている。

規制の強化は、BPOM規則第22/2023号を含む対象を絞った更新を通じて続いており、これは食品添加物として使用できない禁止原材料および物質のリストを更新し、輸入業者や国内ブレンド業者に対するスクリーニングおよびサプライヤー適格性要件を強化するものである。Peraturan Badan Pangan Nasional Nomor 12 Tahun 2025(2025年12月に制定され、2026年初頭に公表)は、生鮮食品に使用される食品添加物および加工助剤に関する要件を拡大・正式化し、生鮮および加工両セグメントに対応するポートフォリオに追加の文書化および適合性チェックを課している。

バリューチェーン分析

バリューチェーンは、国内産サトウキビおよびパーム糖・ココナッツ糖用の伝統的作物(および限られた国内ステビア栽培)を含む上流の農業原料から始まり、原材料および特殊原料の大規模な輸入チャネルへとつながっている。コモディティ糖は、国内製糖工場が生産する家庭向けプランテーション白糖と、輸入原糖に依存する少数の精製業者が生産し、統制された配分メカニズムのもとで主に食品・飲料業界に流通する精製糖とに分かれている。

ミッドストリームの活動には、デンプン系シロップやポリオールなどの工業用甘味料への精製・転換が含まれ、その後ダウンストリームでのブレンドが行われる。グローバルな原料企業と現地事業者は、飲料、ベーカリー、菓子、乳製品、ソース向けに甘味料システムを調整しており、Tereos FKSおよびPT Sugarindo Inti Bioplantが工業用デンプン・シロップ甘味料を支えている。流通は、ジャワ島に集中する大手食品・飲料メーカー向けの原料ディストリビューターおよび直接供給契約に依存しており、島間物流の事情から常温保存可能な粉末形態が好まれている。継続的な課題は輸入糖および一部の特殊非糖甘味料への依存であり、その入手可能性は政府によるコモディティバランスおよび輸入配分規制の影響を受け、工業用ユーザーにとっての調達タイミング、価格、継続性を左右している。

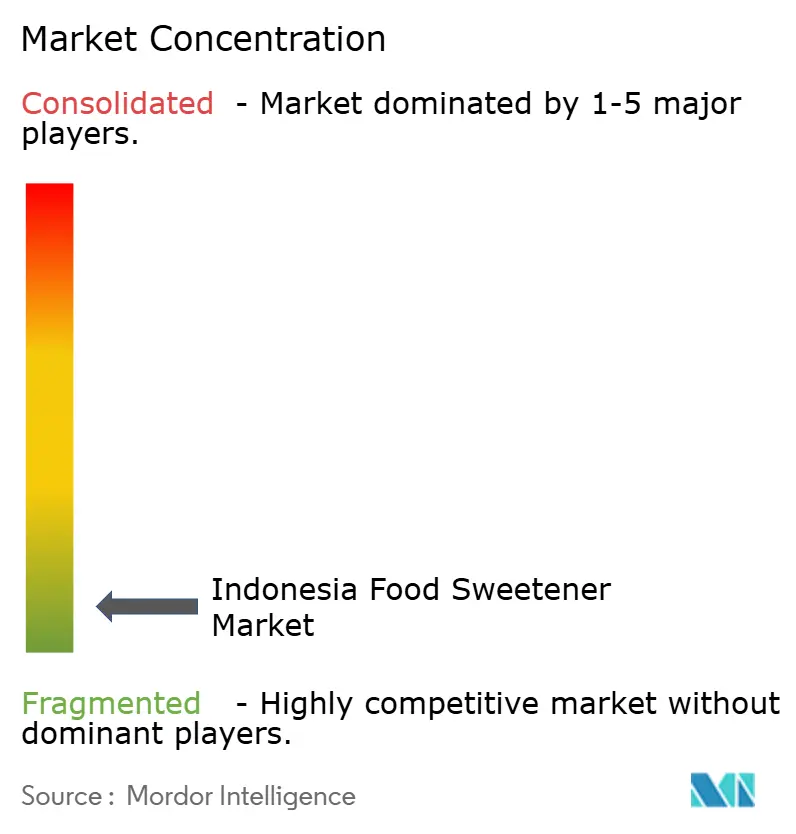

競合状況

インドネシアの甘味料市場は高度に分散しています。市場のダイナミクスにより、グローバル企業は技術的専門知識と広範なサプライチェーンネットワークを活用でき、地元企業は文化的嗜好と規制の枠組みに対する深い理解を活かすことができます。グローバルプレーヤーと地元プレーヤーのこのバランスが、多様な戦略が繁栄できる競争環境を育んでいます。

Cargill、Tate & Lyle、Ingredionなどのグローバルリーダーは、高度な技術力と規模の経済を活用して市場を支配しています。これらの企業は生産プロセスの最適化、一貫した製品品質の確保、甘味料への高まる需要に応えるための強固なサプライチェーン運営の維持に注力しています。低カロリーおよび天然甘味料への需要増加などのグローバルトレンドに革新・適応する能力が、市場での地位をさらに強化しています。

一方、インドネシア甘味料市場の国内プレーヤーは、文化的洞察と規制の専門知識を活用して競争上の優位性を獲得しています。これらの企業は地元の消費者嗜好に精通しており、外国参入者にとって複雑で困難となり得る同国の規制環境をうまく乗り越えることに長けています。競争のダイナミクスはイノベーション主導の差別化へとますますシフトしており、グローバルおよび地元プレーヤーの両方が研究開発(R&D)に多額の投資を行い、戦略的パートナーシップを形成しています。

インドネシア食品甘味料産業リーダー

Roquette Frères

Cargill, incorporated

Ingredion Incorporated

Archer Daniels Midland Company

Tate and Lyle PLC

- *免責事項:主要選手の並び順不同

市場機会と将来展望

パッケージ前面表示および栄養政策の動きは、飲料やその他の加工食品全体で糖分削減ソリューションに対する明確な機会を生み出している。需要は、味と食感を維持しながら糖分含量を下げる高甘味度甘味料、ポリオール、ブレンドシステムへと移行している。2026年、保健省はKMK HK.01.07/MENKES/301/2026を発出し、即食食品向けにNutri-Level栄養ラベリングおよび健康メッセージングを導入し、BPOMは加工食品向けの更新されたパッケージ前面栄養ラベリング要件を確定した(規則第10/2026号)。BPOMがパッケージ飲料における自主的なNutri-Level採用に対する移行期間中の優遇措置についても発表していることから、製造業者には再処方を加速し、代替甘味料を用いてポートフォリオを差別化する短期的な商業的インセンティブが生じている。

供給側の機会は、製造業者がラベリングを遵守し、ハラール要件を満たし、風味性能を維持することを支援する、アプリケーション開発、ブレンド、技術サービスにおける現地能力の拡大に集中しており、特に2025年にアプリケーション別で市場をリードした飲料セグメントで顕著である。GAPMMI(食品・飲料製造業者団体)やP3JI(デンプン系原料を製造するコーン精製業者団体)といった業界団体は、原料サプライヤーが再処方ツールキット、原料の入手可能性、規格整合を調整するための組織的な相手となっている。インドネシア国内での処方開発および顧客サポートを深化させる投資、すなわち甘味料および増粘剤に関する現地ブレンドおよび特殊ソリューション開発への投資は、安定した形態と信頼できる供給継続性を求める群島特有の流通制約に合致している。

最近の業界動向

- 2026年7月:インドネシアは加工食品向けの更新されたパッケージ前面栄養ラベリング要件を確定し、糖分、塩分、脂肪含量に基づいて製品を評価するNutri-Levelアプローチを強化した。これにより糖分削減処方の商業的価値が高まり、ブランドがより良いラベル結果を達成するのに役立つ高甘味度甘味料およびブレンドへの需要が高まる。

- 2026年3月:Roquetteは連雲港工場にデンプン・ポリオールのパイロットセンターを開設し、デンプンおよびポリオール系原料のアプリケーション開発を加速させた。追加されたパイロット能力は、アジア市場に供給される飲料および菓子処方で使用される甘味料関連システムにおいて、より速い技術革新サイクルと顧客協働を支えている。

- 2024年8月:Cargillは東ジャワのパンダアン拠点に新たなブレンド施設を開設し、デンプン、甘味料、増粘剤における現地能力を強化した。この施設は、カスタマイズされた甘味料ソリューションへの対応力を向上させ、インドネシアおよびより広いアジアの食品・飲料顧客向け処方のローカライゼーションの迅速化を支えている。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、インドネシアの食品・飲料製造に販売される甘味料の価値を対象としており、最終製品に甘味および関連する機能的役割を提供するために使用される熱量系甘味料および高甘味度オプションを含む。

範囲の除外:非食品用途(医薬品、パーソナルケア、消費者に直接販売されるテーブルトップ小売パックなど)は本規模算定から除外される。

セグメンテーション概要

- 種類別

- ショ糖(一般的な砂糖)

- デンプン甘味料および糖アルコール

- ブドウ糖

- 高果糖コーンシロップ(HFCS)

- マルトデキストリン

- ソルビトール

- キシリトール

- その他

- 高甘味度甘味料(HIS)

- アスパルテーム

- サッカリン

- ネオテーム

- ステビア

- 形態別

- 粉末

- 液体

- その他

- 原料別

- 天然

- 合成

- 用途別

- ベーカリー・菓子

- 乳製品・冷凍デザート

- 飲料

- 食肉・食肉製品

- スープ・ソース・ドレッシング

- その他

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、モデリングの前提を固定する前に、インドネシア特有の需要シグナルと供給の入手可能性を特定することから始まった。許可された使用および典型的な製品配置を理解するため、インドネシア統計局(BPS)発表、UN Comtrade貿易フロー、FAOSTATの糖バランス的指標、関連するCodexおよびBPOMの食品添加物ガイダンスなどの公的資料を確認した。

単一のデータストリームに依存することを避けるため、企業の年次報告書、投資家向け説明資料、および甘味料の生産能力、輸入、価格動向に関する信頼できる報道と照合した。特許データベースも選択的に使用し、特に高甘味度甘味料およびブレンドについて、処方活動の動向を把握した。ここに記載したデスクソースは例示にすぎず、最終的な入力データを収集、検証、明確化するために追加の公的資料が参照された。

一次インタビューおよび調査

一次的な対話および短い調査を用いて、デスクシグナルを、価格、配合率、糖・デンプン系甘味料・糖アルコール・高甘味度オプション間の代替に関する実用的な範囲へと変換した。製造業者、原料ディストリビューター、処方開発者、下流の購入者と対話することで、モデルが公的資料での製品の説明だけでなく、インドネシアにおける包装食品・飲料全体での量および価格の変動を反映するようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:26% | CXO:14% | |

| ミドルティア:59% | 機能別/部門リーダー:39% | |

| 小規模プレイヤー:15% | マネージャー:47% |

市場規模算定と予測

規模算定は主にトップダウンの需要プールから構築され、インドネシアの食品・飲料生産指標および甘味料配合率を用いて主要アプリケーショングループ別の消費量を再構築し、その後現実的な平均販売価格を用いて価値に変換した。総計が形成された後、サンプリングされたサプライヤーおよびディストリビューターのセルインを通じた選択的なボトムアップチェック、および典型的な価格帯に関するチャネルチェックが実施され、これにより異常値の修正が行われた。

最も重要な入力データには、精製糖および特殊甘味料の輸入量、現地生産および生産能力利用率のシグナル、アプリケーション別の再処方活動、糖と代替品との価格差、および甘味料の強度を変化させる包装・飲料量のトレンドが含まれる。予測については、健康志向の糖分削減、規制措置、コモディティ価格サイクルの異なる経路を反映するためにシナリオ分析が用いられ、シナリオの重みは専門家のフィードバックを通じて調整された。直接的な分割データが得られない場合は、報告された製品ミックスに基づく比例配分によりギャップが処理され、インタビュー範囲で検証されており、手順の再現性が保たれている。

データ検証および更新サイクル

検証は、モデルの出力を、貿易総額、見かけの消費量に関する論理、および価値系列と同じ方向を追うべき価格変動などの独立したシグナルと比較することで行われた。大きな差異はフラグ付けされ、要因の前提にまで遡って追跡され、季節性や一回限りの事象で説明できない不一致がある場合は、追加の議論を通じて再確認された。

最終承認の前に、モデル全体は第二の分析者によるレビューを受け、数式、前年比の変動、およびアプリケーション別分割の合理性が検証される。本レポートは毎年更新され、甘味料の価格または入手可能性を変化させる可能性のある重大な事象が発生した場合には中間更新が行われる。提供直前には最終確認が行われ、クライアントには入手可能な最新の見解が提供される。

Mordor Intelligenceによるインドネシア食品甘味料市場規模算定と他の公表推定値との比較

インドネシア食品甘味料の公表市場価値は、対象となる製品バスケットと価格が付けられる販売時点が必ずしも同じではないため、大きく異なるように見えることがあり、期間や通貨の扱いがさらに差を広げることがある。差異は、各社がブレンド甘味料をどのように扱うか、製造業者販売価格または小売価格に従っているか、主要な前提がどの程度の頻度で更新されるかによっても生じる。

消費者に直接販売されるパックとしてのテーブルトップ甘味料はMordor Intelligenceの範囲外であり、これは、それらの小売チャネルが食品製造需要に加えられた場合に一部の大きな数値が現れる実務的な理由の一つである。もう一つの一般的な差異の要因はASP(平均販売価格)の進行であり、一部の推定値は全タイプに単一のインフレ率を適用しているが、糖、ポリオール、高甘味度甘味料は輸入、契約、ミックスシフトに基づいて異なる動きを示すことがある。最後に、更新の頻度も重要であり、インドネシアでは糖関連の入力に急速な変動が見られることがあり、古い価格基準は現在年のチェックに対して総額を押し上げたり押し下げたりする可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.17 B (2025) | |

| グローバルコンサルティング会社A | USD 1.30 B (2023) | より早い基準年を使用しており、食品製造需要をより広範な甘味料販売と混合しているように見え、小売パックやより広いチャネルが含まれる場合に総額が押し上げられる可能性がある。 |

| 業界出版社B | USD 1.66 B (2025) | より高い想定価格水準および特殊甘味料への速いミックスシフトに依拠しており、アプリケーション別の生産シグナルに必ずしも結びついていない積極的な成長予測も適用している。 |

全体として、この差異は、何が含まれているか、どの価格ポイントが使用されているか、そして価格がどのように時間を通じて引き継がれているかによって最もよく説明される。需要プールを食品製造用途に結びつけ、輸入、生産、価格シグナルを用いて価値の構築を検証することで、この規模算定は透明性を保ち、年ごとに同じ手順を用いて再現しやすい状態を維持している。

レポートで回答される主要な質問

2031年までのインドネシア食品甘味料市場の予測値は?

市場は年平均成長率(CAGR)3.66%で成長し、2031年までに14億5,000万米ドルに達すると予測されています。

最も速い成長率を示す製品種類セグメントはどれですか?

高甘味度甘味料は、低カロリー飲料の処方見直しに牽引され、2031年にかけて年平均成長率(CAGR)4.57%でトップの成長を示しています。

どの形態が販売を支配していますか?

粉末甘味料が最大のシェアを占め、熱帯気候における保存期間と物流上の優位性により2025年の売上の71.88%を占めています。

天然甘味料が勢いを増している理由は何ですか?

ハラール認証、クリーンラベルの嗜好、ステビアとパームシュガーの地域栽培が、ブランドを純粋な合成品からシフトさせる動きを促進しています。

最終更新日: