ロシア外食市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

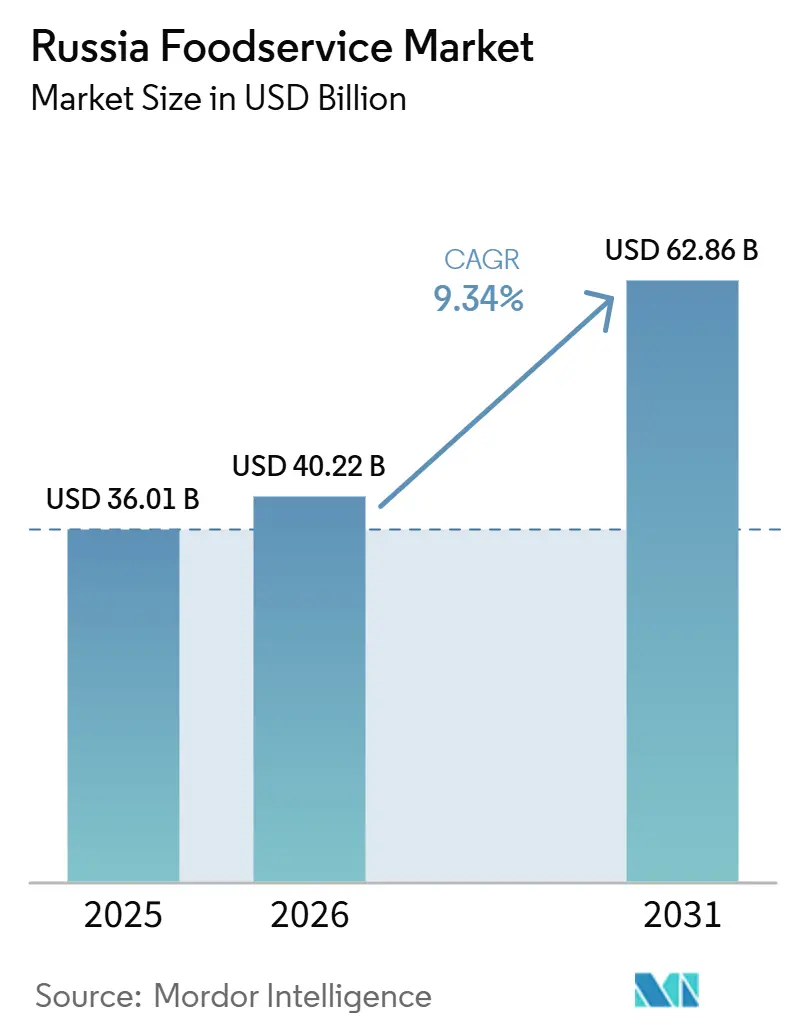

| 基準年の市場規模 (2025) | 36.01 十億米ドル |

| 市場規模 (2026) | 40.22 十億米ドル |

| 市場規模 (2031) | 62.86 十億米ドル |

| 成長率 (2026 - 2031) | 9.34% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロシア外食市場分析

ロシア外食産業市場規模は2025年に360.1 ビリオン 米ドルと評価され、2026年の402.2 ビリオン 米ドルから2031年には628.6 ビリオン 米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは9.34%となっています。ロシア外食産業市場は新たな事業フェーズに入っており、国内チェーン、デジタル注文、デリバリー主導の業態が拡大のペースを牽引しています。成長はもはや外食回復の広範な動きだけに依存しておらず、支出は低価格帯の業態、標準化されたメニュー、より少ない労働力でより多くの注文量を処理できるチャネルへと再配分されています。ロシア外食産業市場は地理的にも依然として不均一であり、モスクワが支出の大きなシェアを占め、上位10地域が全国のレストラン支出の半分以上を占めているため、主要都市以外での組織的な拡大には大きな余地が残されています。デリバリーインフラが業態選択を左右するようになっており、ヤンデックスは2025年第2四半期のフードテックおよびeコマース収益が前年比46%増の1,028 ビリオン ルーブルに達したと報告しており、デジタル注文がロシア外食産業市場全体の需要を牽引していることを示しています[1]出典:ヤンデックス、「2025年第3四半期IR説明資料」、ヤンデックス、yastatic.net 。事業者が地域展開、キオスク導入、標準化された調達、インフレおよびコンプライアンス圧力下でユニットエコノミクスを守る業態に注力するにつれ、競争行動はより規律あるものになっています。

主要レポートのポイント

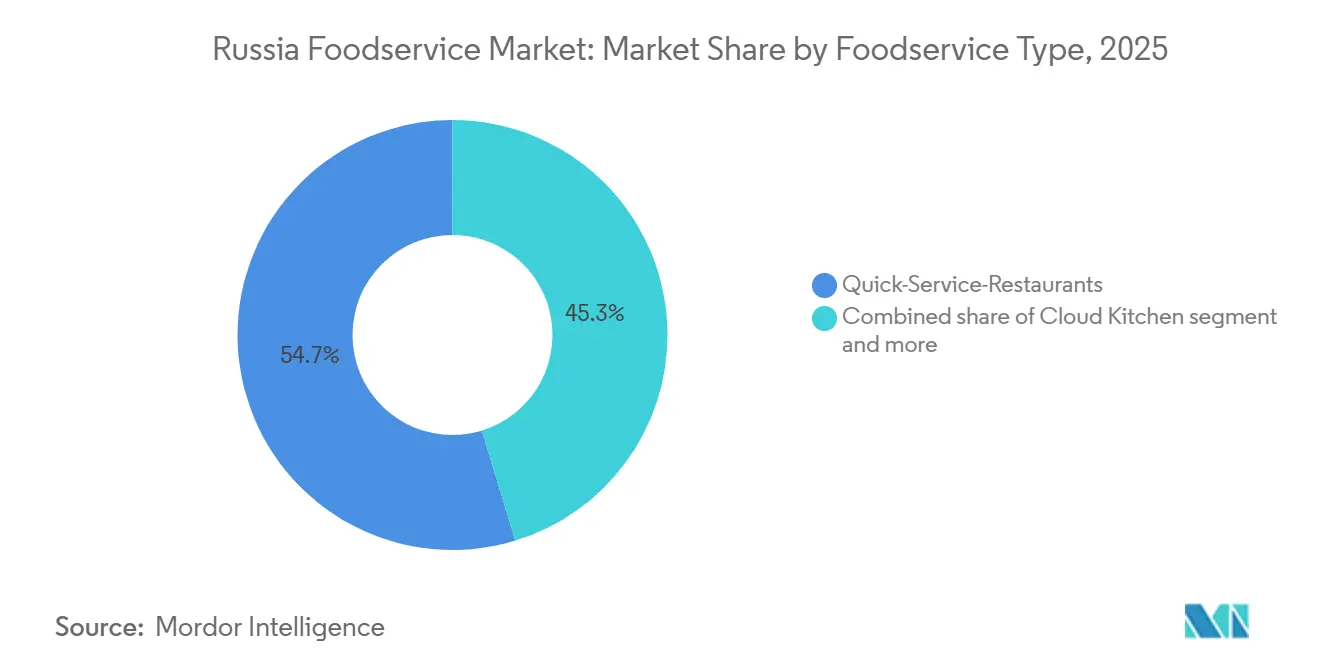

- 外食サービスタイプ別では、クイックサービスレストランが2025年の収益の54.72%を占め、クラウドキッチンは2031年までに11.28%のCAGRで拡大すると予測されています。

- アウトレット別では、独立店が2025年のロシア外食産業市場シェアの64.68%を占め、チェーン店は2031年までに10.62%のCAGRで成長すると予測されています。

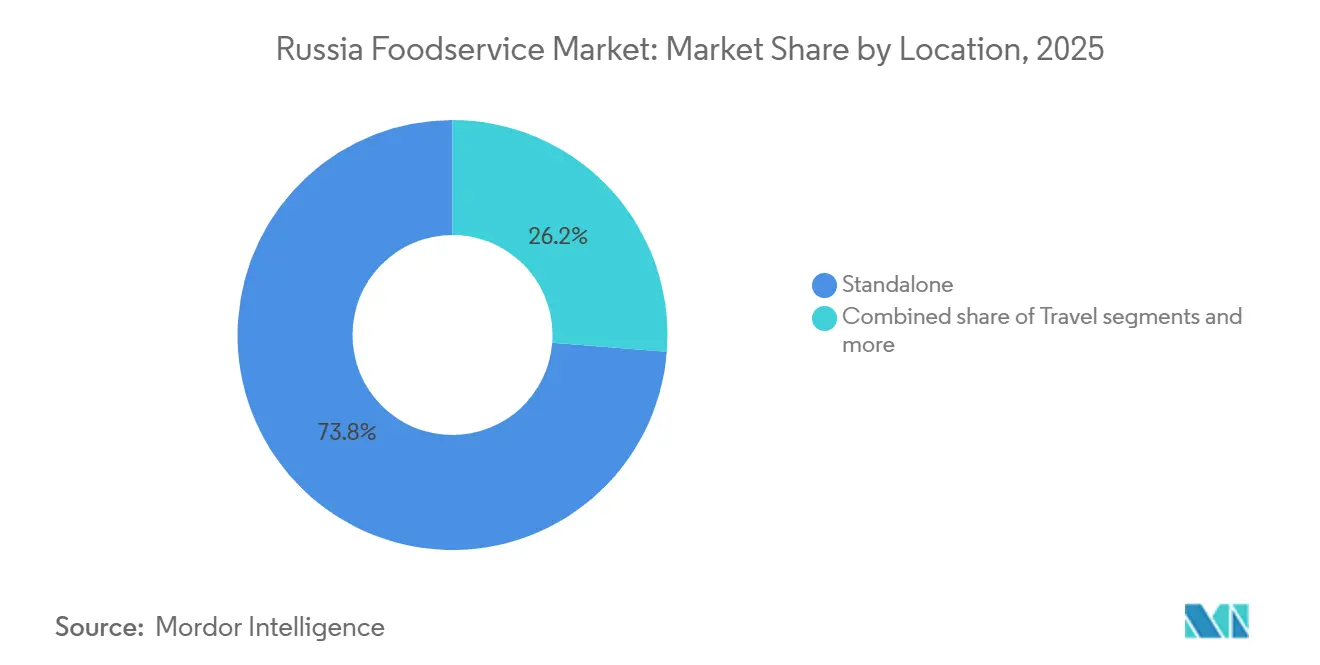

- 立地別では、スタンドアロン店舗が2025年のロシア外食産業市場規模の73.76%を占め、交通立地は2031年までに10.35%のCAGRで拡大すると予測されています。

- サービスモデル別では、店内飲食が2025年の収益の53.76%を占め、デリバリーは2031年までに10.84%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ロシア外食市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国内QSRおよびファストカジュアルチェーンの拡大 | +2.6% | 全国規模、特にモスクワ、サンクトペテルブルク、クラスノダール、エカテリンブルク、ノボシビルスク、カザンで強い | 中期(2〜4年) |

| オンラインフードデリバリーおよびアグリゲータープラットフォームの普及拡大 | +2.1% | 全国規模、モスクワとサンクトペテルブルクが主導し、地方都市への展開が拡大 | 中期(2〜4年) |

| バリュー志向の外食オプションへの需要拡大 | +1.4% | 全国規模、低所得地域およびインフレの影響を受ける世帯で特に強い | 短期(2年以内) |

| 外食産業オペレーション全体にわたるテクノロジー導入 | +1.2% | モスクワ、サンクトペテルブルク、および地方都市の主要フランチャイズネットワーク | 中期(2〜4年) |

| 西洋食文化の影響拡大 | +0.7% | モスクワ、サンクトペテルブルク、および大学都市で最も強い | 長期(4年以上) |

| 国内観光とモビリティの回復 | +0.6% | 南部ロシア、タタルスタン、レニングラード州、カリーニングラード | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

国内QSRおよびファストカジュアルチェーンの拡大

グローバルブランドの撤退は競争上の空白を生み出し、国内事業者は目覚ましいスピードと規模でその空白を埋めてきました。ヤム!ブランズが撤退した後、ソビエト時代のフライドチキンブランドを復活させて運営するロスティックスは、2026年初頭時点でロシア全土に1,300店舗以上を展開しており、店舗数でロシア最大のファストフードチェーンとなっています。マクドナルドの後継であるヴクスノ・アンド・トーチカは、未開拓の地域への積極的な展開を進めており、5年間で北カフカスに最大15店舗の新規出店を計画し、2026年秋にはチェチェン共和国に初出店し、67番目の地域に進出しました。ここでの深い洞察は、これらのチェーンが物理的な資産だけでなく、深く根付いた消費者行動を引き継いでいるという点であり、ブランド構築のための資本コストが典型的なグリーンフィールドのQSR参入者が直面するコストよりも大幅に低いことを意味します。2025年末時点で349店舗のロシア料理レストランを運営するテレモクは、2025年に収益が17.3%増加して250.4 ビリオン ルーブル(約2.79 ビリオン 米ドル)となり、2026年までにセルフサービスキオスクを設置したレストランの数を3倍にする計画で、デジタルインフラを拡大モデルに直接組み込んでいます。プレミアムレストラングループのホワイトラビットファミリーは、ゴリニッチやテフニクムを含むブランドのフランチャイズパッケージを発表し、2026年までにロシアおよびCIS全体で最大30店舗を開業する計画です。

オンラインフードデリバリーおよびアグリゲータープラットフォームの普及拡大

ヤンデックス・イーツ、ヤンデックス・ラフカ、デリバリーを含むヤンデックスのフードテックおよびeコマース収益は、2025年第2四半期に前年比46%増の1,028 ビリオン ルーブルに達し、ヤンデックスの全事業部門の中で最高の成長率を記録しており、デリバリーが外食産業セクター全体の需要を牽引していることを示しています。ヤンデックス・イーツはプラットフォーム集約型デリバリーにおいて推定40〜50%の市場シェアを保有しており、次位のプレイヤーが合計で25〜35%を占めています。2026年までに2,500〜3,500の稼働サイトと推定されるダークキッチンの普及は、モスクワ(全体の40〜45%)、サンクトペテルブルク、および主要地方都市に集中しており、デリバリーファーストブランドが従来の店舗の不動産コストなしに規模を拡大するための物理的インフラを提供し、従来のレストラン開業と比較して資本集約度を40〜60%削減しています。逆説的な洞察は、デリバリーの成長が新規参入者を促進するよりも、ミッドマーケットの店内飲食コンセプトをはるかに積極的に侵食しているという点です。同じアグリゲーターインフラがデリバリー需要を促進する一方で、カジュアルダイニングを目的地ではなく利便性のトレードオフにすることで、フルサービスレストラン事業者の対応可能市場を圧縮しています。

外食事業全般にわたるテクノロジー導入

ロシアの国内テクノロジーエコシステムは、グローバルテクノロジーベンダーがまだ主流であった場合には不可能であったペースで、外食産業特有の自動化ツールを生み出しています。スコルコボ居住企業のイノ・クラウズは、外食産業施設向けにロシア初のAI対応キャッシャーを開発し、2026年末までに350以上のカフェ、レストラン、フードコートへの導入を見込んでいます。このシステムはサービスを35%高速化し、アウトレットあたりの平均収益を15〜30%向上させます。セルフサービスキオスクの導入はAIとは独立して加速しており、クロシュカ・カルトシュカでは壁掛けキオスクが設置済みアウトレットの収益の15〜40%を占め、平均客単価が+8.8%上昇しています[2]出典:R-Keeper、「クロシュカ・カルトシュカチェーンにおける平均客単価8%向上、セルフサービスが成長ドライバーとなった経緯」、R-Keeper、rkeeper.ru 。サンクトペテルブルクのベーカリーは2026年7月からセルフサービスキオスクの積極的な展開を開始し、フレブニクチェーンはすべての新規アウトレットにこの技術を組み込んでいます。このトレンドの戦略的意義は業務効率の向上にとどまりません。独自のデジタル注文インフラを導入した事業者は、アグリゲーターの手数料体系から切り離すことができ、2〜3年の期間にわたってユニットエコノミクスを大幅に改善できす。

価値志向の外食オプションへの需要拡大

インフレによる消費者の節約志向が需要を再形成し、食品価格の上昇(バターが33%上昇、ジャガイモが2倍)、サービスインフレが12.67%に達し、家計を圧迫しました。カフェ、レストラン、デリバリーへの消費者支出は前年比23%成長から2025年12月には6.2%に減速し、価格感応度が購買決定を左右するようになったことを示しています(スベルバンク消費者トレンド2024年版より)。事業者はバリュー層を拡充することで対応し、Vkusno & Tochkaのメニュー価格はプレミアムQSR業態を15〜20%下回る一方、クロシュカ・カルトシュカ(焼きジャガイモ専門店)やテレモク(ロシア風パンケーキ)などの地方チェーンは、手頃な価格を維持するためにポーションサイズと地元食材を強調しています。世界銀行はロシアのGDP成長率が2024年の3.2%から2026年には1.1%に減速すると予測しており、民間消費の成長も並行して減速し、節約志向の業態への構造的シフトを強化しています。フランチャイズ経済もバリューチェーンに有利に働いており、初期投資が低く回収期間が短いことが、モスクワやサンクトペテルブルクに比べて世帯収入が低い地域の起業家を引き付けています。このトレンドが、フルサービス店舗より低い客単価を提供するクイックサービスレストランが2025年に54.72%の市場シェアを獲得し、市場平均を上回る成長を持続する理由を説明しています。重要なのは、価値志向が品質の低下を意味しないことで、事業者はプレミアム食材よりもスピード、利便性、鮮度の印象で競争しており、このポジショニングが持続的なインフレに直面する中間所得層の消費者に響いています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地政学的不安定性と制裁措置 | -1.4% | 全国規模、輸入依存度によりモスクワとサンクトペテルブルクでサプライチェーンの混乱が深刻 | 長期(4年以上) |

| 高インフレと経済的圧力 | -1.8% | 全国規模、平均以下の世帯収入の地域に不均衡な影響 | 短期(2年以内) |

| 国際ブランドおよびテクノロジーへのアクセス制限 | -0.7% | 全国規模、輸入機器・ソフトウェアに依存するチェーン事業者への影響が大きい | 中期(2〜4年) |

| 厳格な食品安全規制 | -0.5% | 全国規模、モスクワ、サンクトペテルブルク、主要都市部での取り締まり強化 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

地政学的不安定性と制裁措置

ロシアの外食産業市場に対する西側諸国の制裁の構造的影響は、ブランドの撤退をはるかに超えています。欧州ビジネス協会(AEB)の2025年年次調査では、ロシアで事業を展開する欧州企業の87%が米国、EU、およびその他の国の制裁と対抗措置によって悪影響を受けたと回答しており、2024年の80%から上昇しています[3]出典:欧州ビジネス協会、「AEB年次調査結果、ロシアにおける欧州企業の戦略と展望」、AEB、aebrus.ru。この国際的なビジネス活動の縮小により、ロシアの外食産業事業者が利用できるプレミアム食材、専有設備、および業務技術のプールが減少し、多くの場合より高いユニットコストまたは低い性能基準を伴う国内代替品への転換を余儀なくされています。飲食店の客数と収益は、消費者が名目所得の上昇を示す公式データにもかかわらず裁量的支出を削減したため、飲食業者・ホテル業者連盟によると2026年初頭に25年ぶりの低水準に達しました。ここでの非自明な側面は規制です。2025年に推進されている法律は西側企業の再参入に対する制限を正式化するものであり、ロシアの国内事業者はこの締め出しを維持するようクレムリンにロビー活動を行っており、国内の既存事業者を保護すると同時に、通常はサービス品質とメニューイノベーションを促進する競争圧力を抑制する政治経済を生み出しています。予測期間を通じて、制裁は展開できる外食コンセプトの多様性を制限することで対応可能市場の上限を設定し、比較可能な新興市場でCAGRを通常牽引するプレミアム化の軌跡を制約します。

国際ブランドおよびテクノロジーへのアクセス制限

制裁とブランドの撤退により、国際フランチャイザーが歴史的に提供してきた専有技術、メニューイノベーション、および業務上のベストプラクティスへのアクセスが制限されました。事業者は、数千の店舗にわたって数量割引を交渉し一貫した品質を確保していたマクドナルドの集中調達システムなど、グローバルなサプライチェーンプラットフォームへのアクセスを失いました。ソフトウェアライセンスの制限は、販売時点管理システム、キッチンディスプレイシステム、および顧客関係プラットフォームに影響を与え、機能の同等性や統合機能が不足している可能性のある国内代替品への移行を余儀なくされています。設備の輸入は遅延直面ています。欧州メーカーの業務用グレードのオーブン、フライヤー、冷蔵ユニットは禁輸措置の対象となっており、中国製の代替品は改造が必要であったり耐用年数が短かったりすることが多く、総所有コストが増加しています。国際的なブランドエクイティの欠如は価格決定力も制約しています。ヴクスノ・アンド・トーチカは、旧マクドナルド店舗との業務上の継続性があるにもかかわらず、マクドナルドブランドと同じプレミアムを要求することができず、取引あたりの収益が制限されています。フランチャイズ開発も影響を受けています。国際展開を目指す国内チェーンは決済システムの障壁に直面し、海外フランチャイジーを引き付けるために必要なグローバル知名度を欠いています。国際ブランドおよびテクノロジーへのアクセス制限による-0.7%のCAGRの下押し圧力は、国内サプライヤーおよびソフトウェア開発者が徐々にギャップを埋めるにつれて中期(2〜4年)を通じて持続しますが、特にメニューの研究開発と顧客体験設計におけるイノベーションの遅れは、解消するまでにより長い時間がかかるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

外食サービスタイプ別:クラウドキッチンが台頭する中、QSRの規模優位性が拡大

クイックサービスレストランは2025年に54.72%の市場シェアを獲得し、インフレによる予算制約の中で速さ、バリュー、利便性に対する消費者の嗜好を反映しています。ヴクスノ・アンド・トーチカ(900店舗以上、2024年収益1,874 ビリオン ルーブル)、バーガーキングロシア(1,000店舗以上)、ドミノズ(200店舗以上)がQSRセグメントを牽引し、標準化されたメニューと集中調達を活用して手頃な価格を維持しています。フルサービスレストランは、失業率2.5%が賃金インフレを招いた人件費と、スループットを制限するテーブル回転率の長さによるマージン圧力に直面しており、QSR業態と比較して成長が制約されています。フルサービスの中では、アジア料理が都市部のミレニアル世代の間で支持を集め、欧州料理と中東料理は富裕層の多い地域でニッチな需要に応えています。ショコラドニッツァやスターズコーヒーなどのスペシャルティコーヒーショップを含むカフェ・バーは、高マージンの飲料販売と高い再来店頻度の恩恵を受けていますが、2024年の28.6万トンのコーヒー輸入は家庭内消費も増加していることを示しており、外食での成長に上限をもたらす可能性があります。

クラウドキッチンは絶対的な規模では小さなセグメントですが、店内飲食施設に関連する賃料と人件費を排除することで、2031年までに11.28%のCAGRで成長し、すべての外食サービスタイプの中で最速の成長率となる見込みです。このモデルはアグリゲータープラットフォームの経済性と一致しています。デリリー専用コンセプトは注文スループットのためにキッチンレイアウトを最適化し、準備時間を短縮し、プラットフォームが高い検索ランキングで報いるデリバリースピード指標を改善します。小売業者もこのセグメントに参入しており、X5リテールグループによるナイスアイスの買収により、同社は1日4万食を生産する体制を整えています。ベーカリー、アイスクリームパーラー、ジュース・スムージーバーはQSR内でニッチなポジションを占め、食事の代替よりもスナックの機会需要に応えています。インフレがバリュー志向の業態への需要を持続させ、デリバリー浸透が深まるにつれて、外食サービスタイプの構成はQSRとクラウドキッチンへの傾斜を続け、フルサービスレストランはより高い平均客単価を正当化する体験的差別化またはプレミアムポジショニングで競争することを余儀なくされるでしょう。

アウトレット別:独立店の分散が継続、チェーンはフランチャイズを通じて加速

独立店は2025年に64.68%の市場シェアを占め、モスクワとサンクトペテルブルク以外では家族経営のカフェ、近隣レストラン、単独立地のQSRが主流を占めるロシアの分散した外食産業の状況を反映しています。しかし、チェーン店は市場全体の9.34%成長を上回る10.62%のCAGRで2031年まで拡大し、機関投資家の資本とフランチャイズモデルがスケーラブルなコンセプトを優先するためです。チェーン事業者はテクノロジー導入の恩恵を受けており、iikoとR-KeeperのPOSシステムはそれぞれ66,000以上と65,000以上の施設にサービスを提供しており、人件費を削減しスループットを改善しますが、これは独立店が複製するのに苦労する優位性です。2024年末までに900店舗以上に拡大し、2026年までに1,000店舗を目標とするヴクスノ・アンド・トーチカの拡大は、経験豊富な経営陣と地域化されたサプライチェーンに支えられた国内チェーンが拡大できる速度を示しています。

独立事業者はインフレによるマージン圧縮に直面しています。トレーディングエコノミクスのロシアインフレデータによると、食品コストが前年比11.68%上昇し、サービスインフレが12.67%となっており、数量割引や集中調達によってこれを相殺することができません。コンプライアンスの負担も独立店に重くのしかかっています。ロスポトレブナドゾールのTR CU 021/2011食品安全規制はHACCPの実施と定期検査を義務付けており、アウトレットあたり年間500,000〜2,000,000ルーブル(5,500〜22,000米ドル)が追加され、チェーン事業者は数百の店舗にわたってこのコストを分散できます。チェーン事業者による地域展開では、フードホールプロジェクトが2023年に20の新規店舗を開業し(うち15店舗が地方都市)、2024年にはさらに33のプロジェクトを立ち上げており、独立店がこれまで競争に直面していなかった市場にプロフェッショナルな経営と資本投資をもたらしています。アグリゲータープラットフォームが一貫した品質とデリバリースピードを保証できる複数店舗展開事業者とのパートナーシップを優先するにつれて、チェーン店へのシフトは加速し、独立店は超ローカルな差別化またはニッチな料理で競争することを余儀なくされるでしょう。

立地別:スタンドアロンの密度が都市部の不動産の現実を反映

スタンドアロン立地は2025年の市場収益の73.76%を占め、ロシアの主要都市中心部における路面および専用建設のレストラン不動産の優位性を反映しています。この集中は、スタンドアロンのQSRやカフェの配置に適した密集した住宅・商業回廊を生み出したロシアのソビエト時代の都市計画の遺産の産物です。交通立地業態は絶対的な規模では小さいものの、ロシアの国内観光回復に牽引されて2031年まで最速の10.35%のCAGRで成長すると予測されています。2025年最初の9ヶ月間に6,890万件の国内旅行が記録され、前年比5%増となり、新華社2025年11月によると、クラスノダール地方(745万件)とサンクトペテルブルク(540万件)が2番目と3番目に多く訪問された目的地となっています。

公園、エンターテインメント施設、文化施設内の外食サービスをカバーするレジャー立地は、国内観光トレンドが都市レクリエーションのプレミアム化と交差するにつれて戦略的重要性を増しています。モスクワのゴーリキー公園の改装されたプーシキンスカヤ・ナベレジュナヤへのヴクスノ・アンド・トーチカの旗艦店開業(2026年3月)はこのトレンドを体現しています。高トラフィックのレジャー目的地にQSR業態を配置することで、ポジティブな消費者体験と関連するコンテキストでの集客の確実性とブランド認知度の両方が得られます。ショッピングセンター内の外食サービスである小売立地は、ショッピングセンターの客数減少という構造的な逆風に直面しています。テレモクは、デリバリー収益が19.5%増加した一方で、2025年にショッピングセンター店舗の25%が客数減少により売上が低下したと報告しています。宿泊施設に連動した外食サービスは最もプレミアム価格非弾力的な業態であり、国内出張の回復と南部ロシアのリゾートホスピタリティ需要の両方から恩恵を受けています。

注記: セグメントの個別シェアはレポート購入後にご確認いただけます

サービスモデル別:デリバリーの経済性が業務アーキテクチャを再形成

店内飲食サービスは2025年に53.76%の市場シェアを占め、体験的な外食と社交の機会に対する消費者の嗜好を反映していますが、デリバリーチャネルはアグリゲータープラットフォームの拡大とダークストアの普及に牽引されて2031年まで10.84%のCAGRで成長します。ヤンデックス・イーツは2024年第4四半期に14,000以上のレストランパートナーと460万人のアクティブユーザーを抱える112都市に達し、前年比64%増の848 ビリオン ルーブル(9.35 ビリオン 米ドル)の収益を生み出し、オンラインフードデリバリー市場全体は2024年に87 ビリオン 米ドルに達しました。ダークストア:サマカットは2,300店舗、ヤンデックス・ラフカは550店舗、ヴクスヴィルは2024年末までに218店舗を展開しました。15分デリバリーの約束はラストマイルのコスト圧縮を可能にし、アグリゲーターが競争力のある手数料率を提供できるようにし、小規模レストランにとってもデリバリーを経済的に実行可能にしています。テイクアウトとドライブスルーの業態は中間的な位置を占め、デリバリー料金なしで利便性を求める時間に追われた消費者に訴求していますが、これらのチャネルはデリバリーの成長を牽引するインフラ投資とプラットフォーム効果を欠いています。

2024年4月のX5リテールグループによるナイスアイス生産施設の買収(4,200平方メートルの施設で1日7,000食を生産し、70,000食まで拡張可能)は、小売業者が垂直統合されたサプライチェーンで即食セグメントに参入し、従来の外食産業と直接競合していることを示しています。店内飲食の回復はインフレによるダウントレードという逆風に直面しています。スベルバンク消費者トレンド2024によると、カフェとレストランへの消費者支出は2025年12月に前年比23%成長から6.2%成長へと減速しており、価格に敏感な世帯が裁量的な外食を削減していることを示しています。ロストゥーリズム観光統計2024によると、観光回復(2024年の国内旅行7,830万件、7.8%増、35 ビリオン ルーブル(410 ビリオン 米ドル)の支出を生み出す)がこのトレンドを部分的に相殺しており、観光客は居住者の1日0.5〜1回に対して1日2〜3回外食し、モスクワ(2,530万人の訪問者、8.5%増)およびその他の高トラフィック目的地に需要を集中させています。

地域分析

ロシアの外食市場は顕著な地理的集中を示しており、世帯収入の高さ、観光客の流入、チェーン事業者の密度により、モスクワとサンクトペテルブルクが売上の不均衡に大きなシェアを占めています。モスクワは2024年に前年比8.5%増の2,530万人の来訪者を集め、観光スポット、交通ハブ、ホテル周辺でのクイックサービスおよびカジュアルダイニング業態への需要を生み出しました(モスクワ観光局より)。首都の外食インフラは国内で最も成熟しており、Yandex Edaなどのアグリゲータープラットフォームがほぼ全域をカバーし、ダークストアがほとんどの地区で15分デリバリーを実現しています。サンクトペテルブルクはより小規模ながら同様のダイナミクスを示し、文化観光とStars CoffeeやVkusno & Tochkaなどの国際ブランド後継企業の集積から恩恵を受けています。エカテリンブルク、ノボシビルスク、カザン、ロストフ・ナ・ドヌーなどの地方都市は、チェーン事業者が二大都市圏を超えて拡大するにつれて加速した成長を経験しており、フードホールプロジェクトが2023年に地方都市で15の新規出店を達成し、2024年にはさらに33のプロジェクトが立ち上がり、これまで十分にサービスが行き届いていなかった市場にプロフェッショナルな経営と資本投資をもたらしています。

第2・第3層都市は市場拡大のフロンティアを代表しており、アグリゲータープラットフォームの普及(Samokatが2024年にクルガン、ヨシュカル・オラ、プスコフ、ペトロザヴォーツクに進出)と、地元起業家の参入障壁を下げるフランチャイズモデルの採用によって牽引されています。しかし、これらの市場は構造的な逆風に直面しており、世帯収入はモスクワとサンクトペテルブルクに遅れをとり、インフレは平均以下の収入者に不均衡な影響を与え、流通距離が長いためサプライチェーンコストが高くなっています。レストランおよびデリバリーフランチャイジングにおけるフランチャイズ市場の成長は地方展開が加速していることを示していますが、事業者は地域の購買力に合わせてメニューと価格を適応させる必要があります。国内観光の回復(2024年の旅行7,830万件、7.8%増、3兆5,000億ルーブル(410億米ドル)の支出を創出)は、黒海リゾート、黄金の環の都市、シベリアの自然観光拠点などの地方目的地に恩恵をもたらし、季節的な需要の急増が外食売上を押し上げています(ロスツーリズム観光統計2024年版より)。

テクノロジー導入における地理的格差も成長軌道を形成しており、モスクワとサンクトペテルブルクはキャッシュレス決済の普及とPOSシステムの展開(iikoとR-Keeperがそれぞれ66,000店舗以上と65,000店舗以上にサービスを提供)でリードしている一方、地方都市では採用率が低く、業務効率を制約しています。地方の事業者は対照的に手作業のプロセスへの依存度が高く、テクノロジー投資の回収期間が長くなっています。地理的成長パターンは絶対的な規模ではモスクワ中心のままですが、チェーン事業者とアグリゲータープラットフォームがリーチを拡大し、フランチャイズモデルが普及し、国内観光が二次市場での需要を持続させるにつれて、地方都市が増分成長のシェアを高めていくでしょう。

競争環境

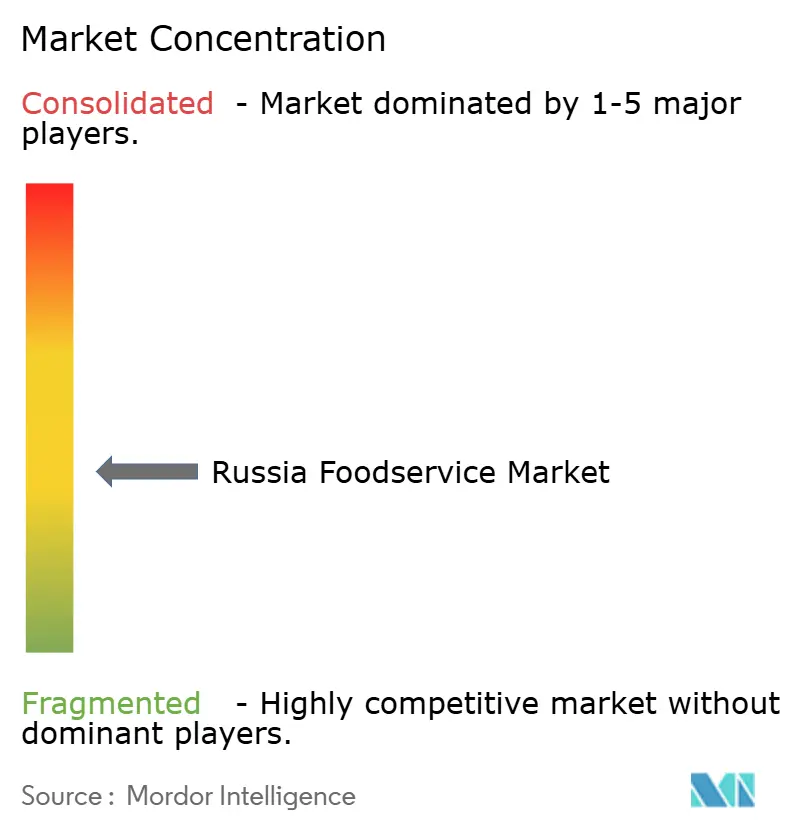

ロシア外食市場は中程度の断片化を示しており、上位5社(Restaurant Brands International(バーガーキングロシア)、Rosinter Restaurants、Vkusno & Tochka、Stars Coffee、Yum! Brandsの旧事業)が意味のあるが支配的ではないシェアを保有しています。西洋ブランドの撤退後、国内チェーンと起業家が空いた市場シェアを積極的に獲得しようと動いたことで競争が激化し、Vkusno & Tochkaは900店舗以上の旧マクドナルド店舗を吸収して2024年に1,874億ルーブル(20億7,000万米ドル)の売上を計上し、Stars Coffeeは82の旧スターバックス店舗を取得してモスクワとサンクトペテルブルクを超えて拡大しました。フランチャイズモデルが支配的な成長戦略として台頭し、より広いフランチャイズ市場の中でレストランおよびデリバリーフランチャイジングが急増し、直営店舗の資本集約度なしに急速な地理的拡大を可能にしました。

テクノロジー導入がリーダーと遅れをとる事業者を差別化しており、iiko(66,000店舗以上)やR-Keeper(世界65,000店舗以上)などのPOSシステムを導入した事業者は、自動化された注文受付と在庫管理によって人件費を15〜20%削減し、回収期間を18ヶ月未満に圧縮して新規出店のための資本を解放しています。ホワイトスペースの機会は、アグリゲータープラットフォームが最近カバレッジを拡大した第2・第3層都市(Samokatが2024年にクルガン、ヨシュカル・オラ、プスコフ、ペトロザヴォーツクに進出)に集中しており、フランチャイズ普及率はモスクワとサンクトペテルブルクに比べて低いままです。クラウドキッチンは別のフロンティアを代表しており、このセグメントは2031年にかけて年平均成長率10.76%で成長すると予測されていますが、デリバリー専用コンセプトをパイロット市場を超えてスケールアップした事業者はほとんどいません。

小売業者も従来の外食に侵食しており、X5リテールグループによる2024年4月のNice Ice生産施設の買収は、同社が1日40,000食(最大70,000食まで拡張可能)を生産し、垂直統合されたサプライチェーンとリアルタイムの需要予測を活用して2026年までに小売とホレカを合わせた調理済み食品市場の9%を獲得する態勢を整えています。新興の破壊的事業者には、地元食材と文化的真正性を強調し、西洋業態との差別化を図り、品質を犠牲にせずに価値を求める消費者に訴求するテレモク(ロシア風パンケーキ)やクロシュカ・カルトシュカ(焼きジャガイモ)などの地方チェーンが含まれます。競争環境は、フランチャイズ経済を習得し、労働依存度を下げるテクノロジーを導入し、アグリゲータープラットフォームとの有利な条件を確保した事業者を中心に統合が進む一方、独立系は差別化や超ローカルなポジショニングがなければ利益率の低下と市場シェアの喪失に直面するでしょう。

ロシア外食産業のリーダー企業

Restaurant Brands International Inc.

Rosinter Restaurants Holding PJSC

Vkusno & Tochka JSC

Stars Coffee LLC

Yum! Brands Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:ヴクスノ・アンド・トーチカはイルクーツクに5店舗目をオープンし、ノヴォ・レニノ地区に6店舗目を計画しています。同社はイルクーツク州に10 ビリオン ルーブル以上を投資し、5年間で合計8店舗の開設と約600人の雇用創出を約束しています。

- 2025年8月:ファストフードレストランの「クロシュカ・カルトシュカ」がゲレンジーク空港の新ターミナルにオープンしました。1階の出発ラウンジに位置し、約70平方メートルの広さを持つこの飲食店では、ロシアおよび国際的なポテト料理からスープ、サンドイッチ、サラダ、デザート、飲料まで多彩なメニューを楽しめます。

- 2025年7月:フレブルガーがウラジオストクに新しいファストフードチェーンの初号店をオープンし、同地域の競争の激しいクイックサービスレストラン市場への参入を果たしました。

- 2024年4月:X5リテールグループはレニングラード州フセヴォロジスキー地区のナイスアイス生産施設を買収しました。4,200平方メートルのスマートキッチンで1日7,000食の即食食品を生産し、設備容量は70,000食まで拡張可能です。この施設はピャテロチカとペレクレストクチェーン向けにサラダ、朝食、温かい食事、前菜、サンドイッチ、デザートを生産しており、X5が小売とホレカの即食市場における合算シェアを拡大する体制を整えています。

ロシア外食市場レポートの調査範囲

ロシア外食産業市場は、店内飲食、テイクアウト、デリバリーの形式を通じて即時消費のために食品と飲料を調理・提供する施設で構成されています。場は外食サービスタイプ、アウトレット、立地、サービスタイプ別にセグメント化されています。外食サービスタイプ別では、市場はカフェ・バー、クラウドキッチン、フルサービスレストラン、クイックサービスレストランを含みます。カフェ・バーはさらにバー・パブ、カフェ、ジュース・スムージー・デザートバー、スペシャリストコーヒー・ティーショップにセグメント化されています。フルサービスレストランは料理別にアジア料理、欧州料理、ラテンアメリカ料理、中東料理、北米料理、その他のFSR料理に分類されています。クイックサービスレストランはベーカリー、バーガー、アイスクリーム、肉料理、ピザ、その他のQSR料理にセグメント化されています。アウトレット別では、市場はチェーン店と独立店に分かれています。立地別では、市場はレジャー、宿泊、小売、スタンドアロン、交通立地をカバーしています。サービスタイプ別では、市場は店内飲食、テイクアウト、デリバリーにセグメント化されています。本レポートはこれらのセグメントにわたるロシア外食産業市場の市場規模と予測を分析しています。各セグメントについて、市場規模と予測は金額(百万米ドル)ベースで行われています。

| チェーン店舗 |

| 独立系店舗 |

| 店内飲食 |

| テイクアウト |

| デリバリー |

| ドライブスルー |

| フルサービスレストラン | アジア料理 |

| 欧州料理 | |

| ラテンアメリカ料理 | |

| 中東料理 | |

| 北米料理 | |

| その他のフルサービスレストラン料理 | |

| クイックサービス料理 | ベーカリー |

| バーガー | |

| アイスクリーム | |

| 肉料理 | |

| その他のクイックサービス料理 | |

| カフェ・バー | バー・パブ |

| カフェ | |

| ジュース・スムージー・デザート | |

| スペシャルティコーヒー・ティー | |

| クラウドキッチン(全体のみ) |

| アウトレット別 | チェーン店舗 | |

| 独立系店舗 | ||

| サービスモデル別 | 店内飲食 | |

| テイクアウト | ||

| デリバリー | ||

| ドライブスルー | ||

| 外食タイプ別 | フルサービスレストラン | アジア料理 |

| 欧州料理 | ||

| ラテンアメリカ料理 | ||

| 中東料理 | ||

| 北米料理 | ||

| その他のフルサービスレストラン料理 | ||

| クイックサービス料理 | ベーカリー | |

| バーガー | ||

| アイスクリーム | ||

| 肉料理 | ||

| その他のクイックサービス料理 | ||

| カフェ・バー | バー・パブ | |

| カフェ | ||

| ジュース・スムージー・デザート | ||

| スペシャルティコーヒー・ティー | ||

| クラウドキッチン(全体のみ) | ||

レポートで回答される主要な質問

2031年までのロシア外食産業市場の予測値は?

ロシア外食産業市場は2026年の402.2 ビリオン 米ドルから2031年までに628.6 ビリオン 米ドルに達すると予測されています。

2031年までのロシア外食産業の成長を牽引する要因は何ですか?

成長は国内QSRの拡大、デリバリープラットフォームの浸透、テクノロジー導入、およびバリュー志向の需要の強まりによって支えられています。

ロシアで収益をリードする外食業態はどれですか?

クイックサービスレストランが2025年の収益の54.72%を占め、ロシア外食産業市場をリードしています。

ロシア外食産業で最も成長が速いサービスモデルはどれですか?

デリバリーが最も成長の速いサービスモデルであり、2031年まで10.84%のCAGRが予測されています。

ロシアでチェーン店が台頭している理由は何ですか?

チェーンは集中調達、フランチャイズ展開、デジタル注文システム、および強固なコンプライアンスプロセスを活用できるため、より速く規模を拡大しています。

最終更新日: