中国ペイメント市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

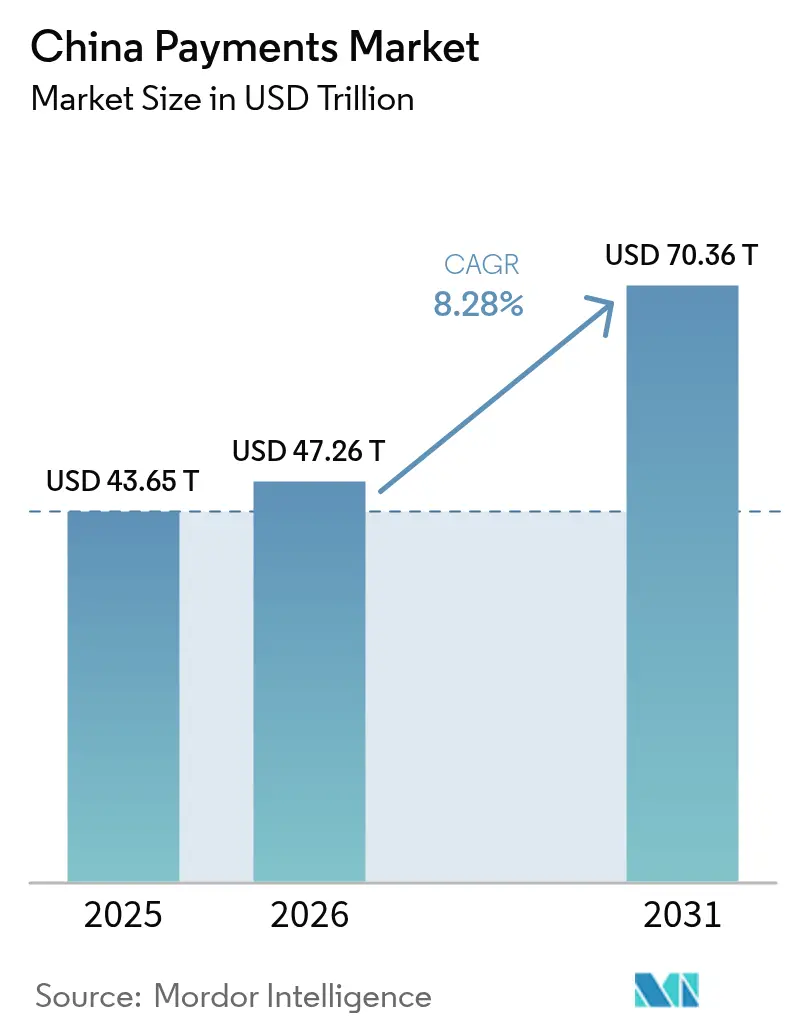

| 基準年の市場規模 (2025) | 43.65 兆米ドル |

| 市場規模 (2026) | 47.26 兆米ドル |

| 市場規模 (2031) | 70.36 兆米ドル |

| 成長率 (2026 - 2031) | 8.28% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国ペイメント市場分析

中国ペイメント市場規模は2025年に43兆6,500億米ドルと評価され、2026年の47兆2,600億米ドルから2031年には70兆3,600億米ドルへと成長すると推定されており、予測期間(2026年〜2031年)における年平均成長率は8.28%です。中国ペイメント市場は、モバイルウォレットのほぼ普遍的な普及、リアルタイム口座間決済レールの急速な整備、およびキャッシュレス社会に向けた強力な政策支援によって牽引されています。デジタル人民元のパイロット導入は、民間スーパーアプリと共存するプログラム可能な中央銀行決済レールを追加する一方、生体認証とIoT(モノのインターネット)のユースケースが対象となる取引の範囲を広げています。競争の激しさは手数料の圧縮よりもプラットフォームエコシステムのロックインを軸に展開しており、規制当局の監督が成長の主要な抑制要因となっています。加盟店向けイネーブルメントツール、農村デジタル化プログラム、およびクロスボーダー商取引の回廊がユーザーベースの拡大と収益源の多様化を継続的に促進し、中国ペイメント市場の上昇軌道を強化しています。

レポートの主要な示唆

- 支払い方法別では、デジタルウォレットが2025年の中国ペイメント市場シェアの72.05%を占めトップとなり、口座間決済は2031年まで年平均成長率9.09%で拡大しています。

- エンドユーザー産業別では、小売が2025年の中国ペイメント市場規模の45.18%を占め、ヘルスケアは2031年まで年平均成長率8.52%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国ペイメント市場のトレンドと展望

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| モバイルウォレットおよびスーパーアプリの普及 | +2.2% | 全国規模、第1・第2層都市で最高の普及率 | 中期(2〜4年) |

| Eコマースおよびモバイルコマースエコシステムの拡大 | +1.8% | 全国規模、ライブストリーミングを通じた農村部の加速 | 長期(4年以上) |

| デジタル人民元およびキャッシュレス社会に向けた政府の推進 | +1.5% | 全国パイロット都市から完全普及へ拡大 | 長期(4年以上) |

| ミニプログラムのアプリ内決済の台頭 | +1.2% | スーパーアプリエコシステムが成熟した都市部中心 | 中期(2〜4年) |

| 生体認証POSの導入 | +0.8% | インフラ整備が進む第1〜第3層都市 | 短期(2年以内) |

| 産業用IoTへの決済統合 | +0.6% | 製造業ハブおよびスマートシティのパイロット地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

モバイルウォレットおよびスーパーアプリの普及

Alipay・WeChat Payが先駆けたスーパーアプリアーキテクチャは、決済・商取引・行政サービスを融合したクローズドループのエコシステムにユーザーを囲い込んでいます。月間アクティブユーザー13億人以上がミニプログラムを利用し、チェックアウトの摩擦を排除するとともに、加盟店に組み込みのマーケティングツールや与信ツールを提供しています。こうしたネットワーク効果は顧客獲得コストを低下させ、スイッチングコストを高める結果として、中国ペイメント市場におけるユーザーエンゲージメントを深め、取引頻度を引き上げています。中央銀行のサイバーセキュリティおよびレジリエンス要件へのプラットフォームの準拠が公共の信頼を支え、資産運用モジュールなどの継続的な機能リリースがさらなるスティッキネスを生み出しています。その結果、都市部が飽和した地域においても取引量の二桁成長を持続させる好循環が生まれています。

Eコマースおよびモバイルコマースエコシステムの拡大

国内のオンライン小売売上高は2024年に43兆8,000億人民元を超え、その大半がモバイル決済を経由しています。ライブストリーム購買、共同購入、ソーシャルコマースの形態は即時決済を活用し、加盟店やクリエイターの運転資本サイクルを短縮しています。農村部の購買者は5Gカバレッジと低価格スマートフォンにより同等のアクセス環境を得て、中国ペイメント市場に新たな利用者層を取り込んでいます。スーパーアプリに組み込まれた簡素化された通貨換算モジュールとコンプライアンス審査ツールにより越境購買が拡大し、中国の輸出業者と海外ブランドの双方にとってのリーチが広がっています。こうした力が相まって、消費支出全体の成長が鈍化する中でも決済量の高い一桁台成長が持続することを支えています。

デジタル人民元およびキャッシュレス社会に向けた政府の推進

中国人民銀行は26のパイロット都市において2億6,000万を超えるデジタル人民元ウォレットを配布しています。[1]中国人民銀行、「デジタル人民元(e-CNY)パイロット事業の進捗」、PBOC.gov.cn プログラム機能により、ターゲット補助金の交付、税収の自動化、および取引レベルのデータ可視化が可能となり、政策立案者にマクロ安定のための新たな手段を与えています。民間プラットフォームはすでに中央銀行デジタル通貨(CBDC)レールを既存のチェックアウトフローに統合しており、消費者の利便性を維持しながら決済選択肢を拡大しています。この取り組みは金融サービスへのアクセスが限られた地域における金融包摂を加速させ、商業的仲介機関への依存を低下させることで、中国ペイメント市場に構造的な成長の勢いを加えています。

ミニプログラムのアプリ内決済の台頭

ミニプログラムは2024年に数千億人民元規模の取引を処理しました。加盟店はこれらの軽量アプリをスーパーアプリ内に展開することで、独自のモバイルアプリ開発への投資を不要とし、ワンクリック決済によって統合時間を短縮しコンバージョン率を向上させています。中小企業はプラグインとして提供される在庫管理、CRM(顧客関係管理)、信用スコアリングなどのエンタープライズグレードのツールを利用でき、デジタルデバイドの障壁を低下させています。並行して、市区町村の行政機関がミニプログラムのインターフェースを料金支払いや給付金支給に活用することで、スーパーアプリを市民向けゲートウェイへと転換し、中国ペイメント市場におけるその役割をさらに定着させています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フィンテック規制監督の強化 | -1.1% | 全国規模、主要金融センターでより厳格な執行 | 短期(2年以内) |

| クロスボーダー取引における不正行為およびサイバーセキュリティリスク | -0.7% | 越境回廊および国際観光地 | 中期(2〜4年) |

| 農村部のデジタル化採用を妨げる高齢化 | -0.5% | 農村部および高齢者比率が高い小規模都市 | 長期(4年以上) |

| CBDCウォレットと既存決済レール間の相互運用性の格差 | -0.4% | デジタル人民元パイロット都市および混在した決済インフラを持つ地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

フィンテック規制監督の強化

2024年以降の執行は国家金融監督管理総局のもとで強化されており、2024年上半期に銀行パートナーへの罰金は7億3,800万人民元を超えました。[2]中国国家金融監督管理総局、「2024年上半期に開示された行政処分」、nra.gov.cn 2025年に施行された改正マネーロンダリング防止規則は罰則の上限を大幅に引き上げ、高リスク事業体に対する外部コンプライアンスモニターの設置を義務付けています。決済サービスプロバイダーのライセンスは184件上限に据え置かれており、新規参入希望者は新規認可ではなく高コストな買収によって中国ペイメント市場に参入せざるを得ない状況です。継続的な報告義務およびストレステスト義務により固定費が増大し、小規模事業者が圧迫されるとともに市場支配力が大規模な既存プレイヤーに一層集中しています。企業が規制対応ツールに資本を振り向けているため、イノベーション予算が圧迫されています。

クロスボーダー取引における不正行為およびサイバーセキュリティリスク

Z-NFCなどの新興ツールキットは非接触型プロトコルを悪用し、免税ゾーンの旅行者や加盟店を標的にしています。UnionPay Internationalの2024年のアドバイザリーは、海外決済フローにおけるフィッシング攻撃の巧妙化の高まりを強調しています。新たな判例は「ベストエフォート」の不正対策を証明できないプロバイダーの責任を拡大し、コンプライアンス費用を増大させています。越境データ共有の制約がリスクモデルの調整を遅らせ、中国のウォレットが海外で享受していたフリクションレスの優位性を損なっています。こうした逆風は、国内のセキュリティ指標が改善する中でも、中国ペイメント市場の越境成長ノードを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

支払い方法別:デジタルウォレットが市場を主導しA2A決済が加速

デジタルウォレットは、QRコードインフラの普及とスーパーアプリのシームレスなチェックアウトを背景に、2025年の中国ペイメント市場シェアの72.05%を獲得しました。ウォレットに紐づく中国ペイメント市場規模は、都市部・農村部双方で消費者の選好が固まる中、2030年まで高い一桁台で成長する見込みです。口座間決済オプションはカードネットワークを迂回しインターチェンジ手数料を引き下げる新たなインスタント決済レールに牽引され、年平均成長率9.09%で拡大しています。リアルタイム送金は給与支払い、個人間送金(ピアツーピア)、および加盟店への決済において勢いを増しており、ウォレットとA2A決済の収斂が今後進むことを示しています。現金は大都市での取引額における比率が5%程度まで縮小し続けており、カードのトラフィックは主に高額商品や特典目的の旅行購入において引き続き重要性を持ちます。プリペイドカードなどのニッチな手段は法人経費管理において生存ニッチを見つけていますが、取引量の見通しは停滞しています。

二次的な効果がA2A決済の勢いを強化しています。Eコマースの販売者は資金が数秒で決済されるため運転資本サイクルを短縮でき、ジャストインタイムの在庫戦略が可能となっています。越境送金は同一のレールを活用してコルレスバンク手数料を回避し、留学生や出稼ぎ労働者に手数料の軽減をもたらしています。ウォレットプロバイダーはA2A決済モジュールを組み込み、ユーザーが銀行口座とアプリ内残高の間で資金を移動させる単一のインターフェースを提供することで、中国ペイメント市場におけるカテゴリーの境界をさらに曖昧にしています。長期的には、ウォレットとA2A決済の価値シェアの差が縮小すると予測されますが、取引量の順位は維持される可能性が高いとアナリストは見ています。

注記: 個別セグメントのシェアはレポート購入時にご確認いただけます

エンドユーザー産業別:小売のリーダーシップがヘルスケアの加速に挑戦される

QRコードが高級ショッピングモールから路上の露店まであらゆるチェックアウトに普及したことで、小売取引は2025年の中国ペイメント市場規模の45.18%を占めました。強固なロイヤルティ統合、後払い(BNPL)の追加、およびゲーム化されたクーポンが消費者のスティッキネスを高く維持しています。対照的に、ヘルスケア決済は追跡対象のセクターの中で最も速い年平均成長率8.52%で拡大しています。病院情報システムのアップグレードにより、1回のアプリ操作で受付・診察・支払いが一体的に完結し、待ち時間と管理コストが削減されています。遠隔医療の受診はコンサルテーション画面内で請求が完結し、公共サービスへの組み込み金融の具体例となっています。

交通・エンターテインメント・ホスピタリティもキャッシュレス化を急速に進めています。ライドヘイリングおよびフードデリバリーの事業者はウォレットまたはA2A決済をデフォルト選択肢として設定し、日常のマイクロ取引においてデジタル決済を標準化しています。政府のサービスポータルは公共料金支払いや手数料収受をスーパーアプリに直接結びつけ、日常的なユースケースを拡大しています。平均取引額は大きく異なりますが、統一されたユーザー体験がキャッシュレスな中国ペイメント市場の目標実現を促進しています。政策がヘルスケア・教育・公共サービスをデジタル完全受け入れへと誘導するにつれ、セクター間の格差は縮小し続けるでしょう。

注記: 個別セグメントのシェアはレポート購入時にご確認いただけます

地理分析

北京、上海、深圳などの第1層都市はデジタル化がほぼ完全に進んでおり、消費支出に占める現金の比率は低い一桁台となっています。加盟店向けの受け入れインフラは生体認証によるチェックアウト、IoT対応の自動販売機、CBDCウォレットへのチャージをサポートしており、中国ペイメント市場をグローバルなベストプラクティスの最前線に置き続けるイノベーションの好循環を創出しています。これらの主要都市では、競争の焦点は純粋な決済処理から、マイクロ投資やロイヤルティマーケティングエンジンなどの付加価値サービスへと移行しています。

第2・第3層都市クラスターも同様のウォレット普及曲線を示していますが、生体認証よりもQRコード認証への依存度が高い傾向があります。政府のスマートシティプログラムがPOSアップグレードを補助し、地域銀行がスーパーアプリと連携して販売時点での消費者向け与信を拡大しています。デジタル人民元の試験運用が選択的に展開され、馴染みのあるスーパーアプリのインターフェースを維持しながら、家庭に代替の決済レールを提供しています。インフラが深化するにつれ、これらの都市における利用パターンは大都市圏のそれにますます近似し、中国ペイメント市場における全国的な一体性が強化されています。

農村部の郡はデバイス普及率と加盟店の対応準備において遅れていますが、モバイルネットワークのカバレッジとスマートフォンの低価格化がそのギャップを縮めています。農業系Eコマースプラットフォームは補助金と種代融資をインスタント送金で支給し、農家をデジタル決済レールへと誘導しています。若い世代は影響力のあるピアダイナミクスをもたらし、高齢の親族に食料品の購入や公共料金支払いのためのQRコードスキャン方法を教えています。政策イニシアチブは消費者保護教育とフィンテックリテラシー向上の取り組みを組み合わせ、責任あるオンボーディングを確保しています。長期的には、農村部の成長率が低いベース効果から都市部を上回ると予測されており、中国ペイメント市場拡大の次の段階を牽引するとアナリストは見ています。

競争環境

AlipayとWeChat Payはデジタル取引量の90%以上を占めており、中国ペイメント市場はグローバルで最も高い集中度の一つを誇っています。両社のスーパーアプリエコシステムはマイクロローンから市区町村のサービス料まであらゆるものを包含し、決済を日常生活に目に見えない形で織り込んでいます。UnionPayはプラスチックカードの発行において依然として支配的ですが、そのモバイルフロントエンドであるCloud QuickPassは、トークン化されたNFCチェックアウトとデジタル人民元の互換性を実現することでQRウォレットと真正面から競合しています。戦略的な競争の舞台は、1取引あたりの経済性からエコシステムの深さ、データ分析力、およびクロスボーダーリーチへと移行しています。

2015年以降のライセンス上限により新規参入者は既存のライセンス保有者を買収する必要があり、Ant Groupが2024年にMultiSafePayを買収し、Payoneerが2025年にEasylinkを引き継いだことがその例です。これらの取引は技術的能力と地域固有のリスク管理を強化しますが、厳格な規制審査に直面しています。ニッチなプレイヤーは、大手プレイヤーの規模の優位性が専門的なコンプライアンスや垂直統合の専門知識によって相殺されうるヘルスケア決済、産業用IoT、グローバルB2B決済に活路を見出しています。機能革新は生体認証ハードウェア、AIを活用した不正検知、およびインスタントリミタンス回廊に集中しており、いずれもユーザーのロックイン強化を目指しています。

規制がワイルドカードとなっています。デジタル人民元レールは民間ウォレットと国家の間の交渉力をリセットしうる中央銀行の代替手段を導入しています。データローカライゼーションの義務化とサイバーセキュリティ監査の強化はコンプライアンス基準を引き上げ、固定費を増大させますが、同時に参入障壁も高めています。こうしたダイナミクスを踏まえると、中国ペイメント市場は専門プロバイダーの長い裾野を伴う複占体制が続く可能性が高いです。

中国ペイメント産業のリーダー企業

WeChat Pay(Tencent Holdings Ltd.)

JDPay.com(JD.com)

Alipay.com Co., Ltd.

China UnionPay Co., Ltd.

Apple Inc.(Apple Pay)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Payoneerが輸出向け加盟店のクロスボーダー決済リーチ拡大を目的としてEasylink Payment Co.を買収しました。

- 2025年1月:Ant Groupがグローバル展開を目的としたMultiSafePayの2億米ドルの買収を完了し、ヨーロッパのライセンスを取得しました。

- 2024年12月:中国人民銀行がTC260(中国国家情報セキュリティ標準化技術委員会)を通じて顔認証決済規格を発行し、暗号化と同意要件を定義しました。

- 2024年8月:国家金融監督管理総局が消費者保護およびリスク管理違反を理由に380の銀行法人に対して総額7億3,800万人民元の罰金を科しました。

中国ペイメント市場レポートのスコープ

中国ペイメント市場は、支払い方法(販売時点情報管理(カード決済、デジタルウォレット、現金)、オンライン販売(カード決済、デジタルウォレット))およびエンドユーザー産業(小売、エンターテインメント、ヘルスケア、ホスピタリティ)別にセグメント化されています。Eコマース決済には、Eコマースサイトでの購入やオンラインでの旅行・宿泊予約など、財貨とサービスのオンライン購入が含まれます。市場のスコープには、自動車・不動産のオンライン購入、公共料金(水道・暖房・電気など)の支払い、住宅ローンの支払い、ローン、クレジットカードの請求書、または株式・債券の購入は含まれません。販売時点情報管理については、物理的な販売時点において発生するすべての取引が市場のスコープに含まれます。これには従来型の店内取引と、取引場所を問わないすべての対面取引が含まれます。現金も両ケース(Eコマース販売における代金引換)において考慮されています。

本調査は主要な市場指標、根底にある成長促進要因、および主要な業界プレイヤーを追跡し、予測期間を通じた中国市場の推計と成長率の根拠を提供しています。また、本調査は中国ペイメントエコシステムに対するCOVID-19の全体的な影響を考察しています。

市場規模および予測は、上記すべてのセグメントについて金額(百万米ドル)ベースで提供されています。

| 販売時点情報管理 | デビットカード決済 |

| クレジットカード決済 | |

| A2A決済 | |

| デジタルウォレット | |

| 現金 | |

| その他の販売時点情報管理支払い方法 | |

| オンライン販売 | デビットカード決済 |

| クレジットカード決済 | |

| A2A決済 | |

| デジタルウォレット | |

| 代金引換 | |

| その他のオンライン販売支払い方法 |

| 小売 |

| エンターテインメント |

| ホスピタリティ |

| ヘルスケア |

| 交通・物流 |

| その他のエンドユーザー産業 |

| 支払い方法別 | 販売時点情報管理 | デビットカード決済 |

| クレジットカード決済 | ||

| A2A決済 | ||

| デジタルウォレット | ||

| 現金 | ||

| その他の販売時点情報管理支払い方法 | ||

| オンライン販売 | デビットカード決済 | |

| クレジットカード決済 | ||

| A2A決済 | ||

| デジタルウォレット | ||

| 代金引換 | ||

| その他のオンライン販売支払い方法 | ||

| エンドユーザー産業別 | 小売 | |

| エンターテインメント | ||

| ホスピタリティ | ||

| ヘルスケア | ||

| 交通・物流 | ||

| その他のエンドユーザー産業 | ||

レポートで回答される主要な設問

中国ペイメント市場の現在の規模はいくらですか?

中国ペイメント市場規模は2026年に47兆2,600億米ドルであり、今後10年間にわたって拡大し続ける見込みです。

このセクターはどのくらいの速度で成長すると予測されていますか?

取引総額は2026年から2031年の間に年平均成長率8.28%で拡大すると予測されています。

中国における主要な支払い方法は何ですか?

デジタルウォレットが取引額の72.05%を占めており、カードや現金を大きく上回っています。

決済において最も急速に成長している業界垂直は何ですか?

病院および遠隔医療プラットフォームが請求業務をデジタル化する中、ヘルスケア決済が年平均成長率8.52%で拡大する見込みです。

ウォレットプロバイダー間の競争の集中度はどのくらいですか?

上位2社であるAlipayとWeChat Payがデジタル取引量の90%以上を獲得しており、高度に集中した市場環境となっています。

最終更新日: