インドCCTV市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

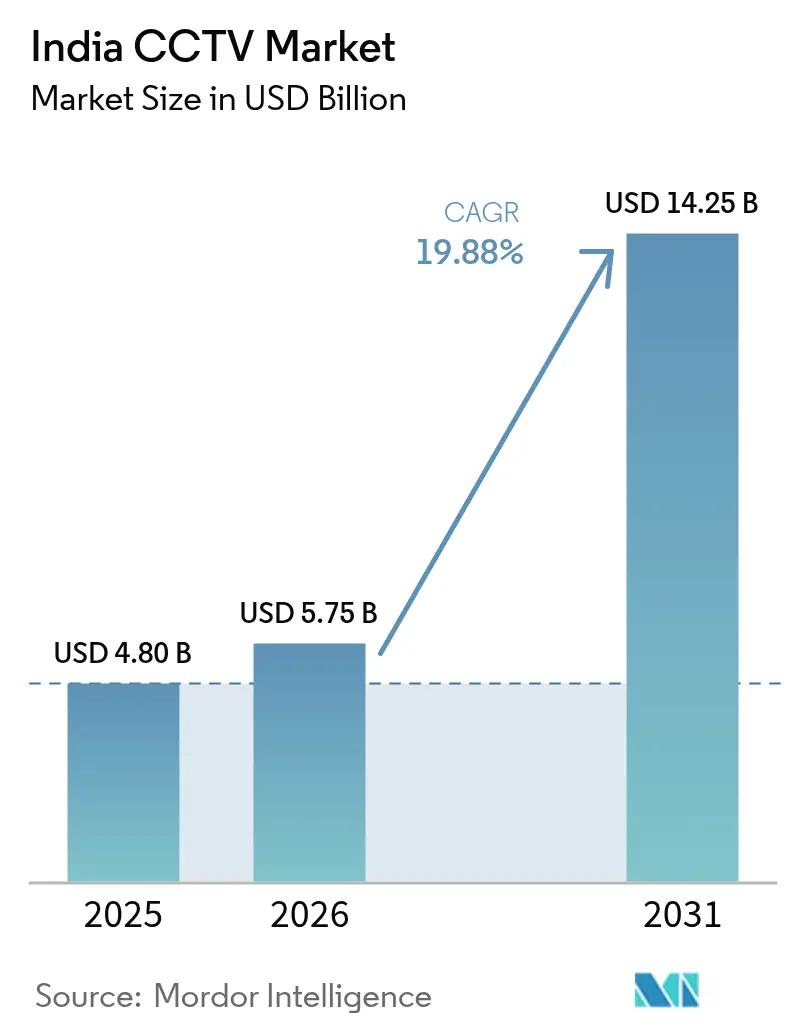

| 基準年の市場規模 (2025) | 4.8 十億米ドル |

| 市場規模 (2026) | 5.75 十億米ドル |

| 市場規模 (2031) | 14.25 十億米ドル |

| 成長率 (2026 - 2031) | 19.88% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるインドCCTV市場分析

インドCCTV市場規模は2025年に48億米ドルと評価され、2026年の57億5,000万米ドルから2031年には142億5,000万米ドルへと、予測期間(2026〜2031年)において年平均成長率(CAGR)19.88%で成長すると推定されています。スマートシティミッションの展開、公共安全に関する義務的規制、およびSTQC認証義務によって促進された国産製造推進が、現在の成長を牽引しています。これらの取り組みは、都市インフラの強化、公共安全の向上、技術製造における自立促進を目的としており、市場拡大に有利な環境を創出しています。さらに、デジタルトランスフォーメーションとスマートインフラ開発に対する政府の注力が、都市計画および公共安全システムにおける先進技術の採用をさらに加速させています。

100都市に76,000台のカメラが設置され、空港や地下鉄での継続的なアップグレードが進む中、需要は堅調を維持しています。都市部や交通拠点への監視システムの導入は、セキュリティと業務効率への高まる重視を示しており、市場の勢いをさらに押し上げています。さらに、これらのシステムへの高度な分析技術および人工知能の統合により、その有効性が向上し、予測期間における持続的な成長に寄与することが期待されています。

主要レポートのポイント

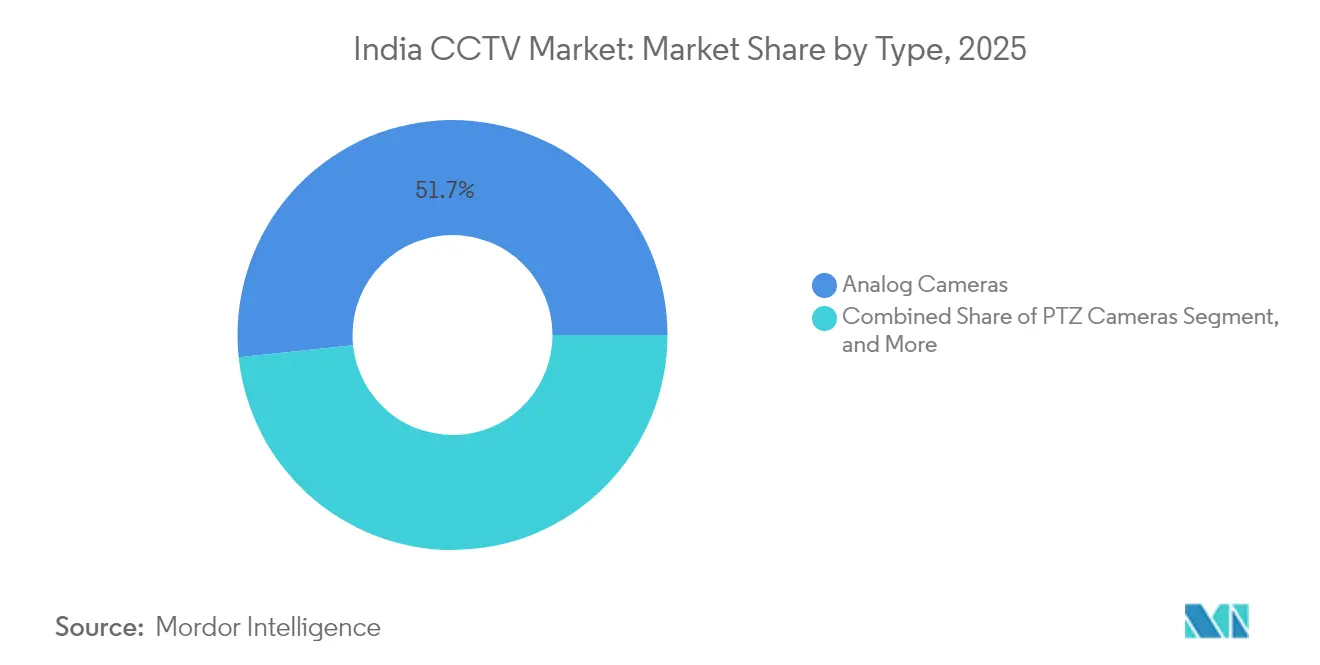

- タイプ別では、アナログカメラが2025年のインドCCTV市場シェアの51.65%を占め、AI対応カメラは2031年にかけて年平均成長率(CAGR)20.55%で成長すると予測されています。

- エンドユーザー別では、政府が2025年に38.05%の収益シェアを占め、住宅・スマートホーム向け導入は2031年にかけて年平均成長率(CAGR)20.15%が見込まれています。

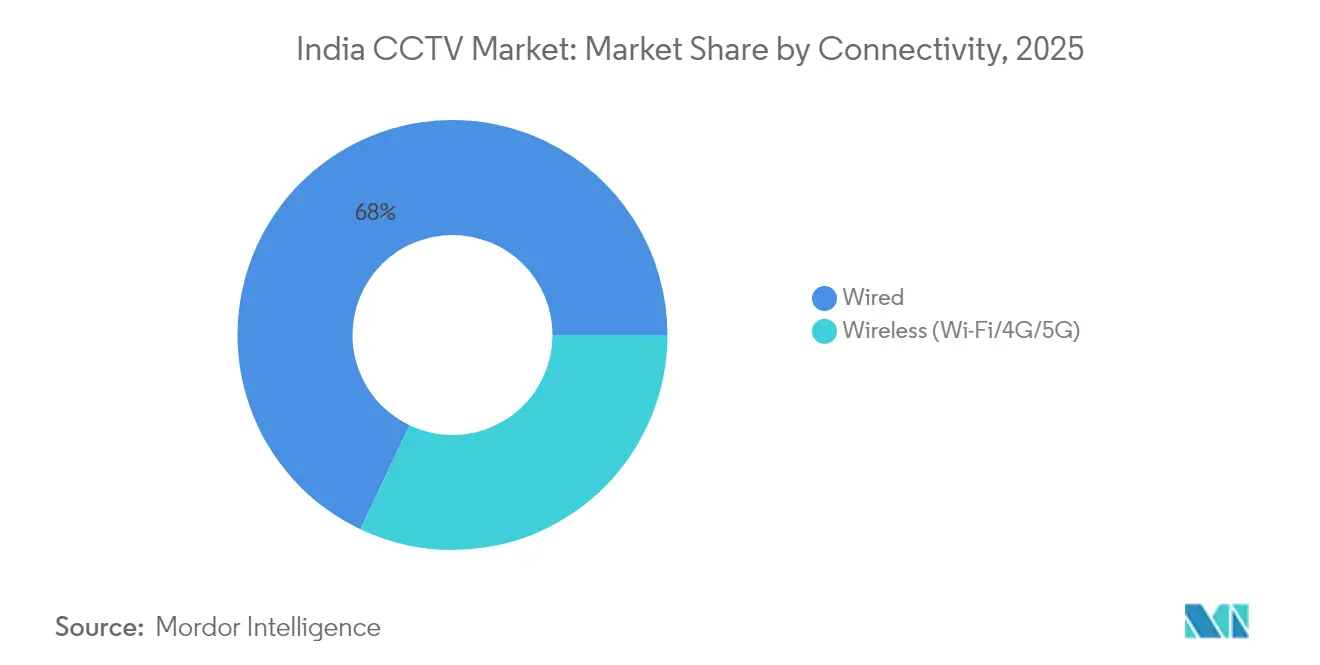

- 接続方式別では、有線ソリューションが2025年のインドCCTV市場規模の67.95%を確保し、無線設置は2026年から2031年にかけて年平均成長率(CAGR)21.05%で増加すると予測されています。

- 地域別では、北インドが2025年のインドCCTV市場において42.25%の収益シェアでトップとなり、南インドは2031年にかけて年平均成長率(CAGR)20.40%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドCCTV市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府によるスマートシティ監視推進 | +4.2% | 全国規模、100スマートシティに集中 | 中期(2〜4年) |

| 公共空間に対する義務的監視規制 | +3.8% | 全国規模、主要都市での早期採用 | 短期(2年以内) |

| 空港・地下鉄の急速なインフラ拡張 | +3.1% | 主要都市、主要交通拠点 | 中期(2〜4年) |

| AIを活用したコンプライアンスおよび安全分析の採用 | +2.9% | 都市部、政府施設 | 長期(4年以上) |

| STQC/BIS規格後の国産製造へのシフト | +2.7% | 全国の製造拠点 | 中期(2〜4年) |

| 農村部施策における太陽光発電エッジCCTVの導入 | +1.8% | 農村インド、国境地帯 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府によるスマートシティ監視推進

スマートシティミッションは、監視を事後的な治安維持から予測的な都市管理へと転換させました。2025年3月までに1兆4,400億インドルピー(160億6,000万米ドル)相当のプロジェクトの90%が確定し、76,000台のカメラが交通・廃棄物・緊急対応モジュールにデータを送る指令管制センターと統合されています。標準化された調達は相互運用性基準を満たせるサプライヤーを優遇します。マディヤ・プラデーシュ州の統合制御指令センターなどのクラウドホスト型プラットフォームは、公共サービス全体でのリソース最適化を示しています。同じ基盤が渋滞や犯罪活動を事前に防ぐ予測分析を支援し、インドCCTV市場全体で安定した需要を強化しています。

公共空間に対する義務的監視規制

州法がCCTV支出をコンプライアンス項目へと変えつつあります。カルナータカ州の公共安全施行法は、月間来客数500人以上の施設に対してカメラを警察ネットワークに接続することを義務付けており、ベンガルールの約10,000店舗に影響を与えています。同様の法令が警察署のカバレッジに関する最高裁判所の指令に従い、コンプライアンス違反のギャップを露呈させ、即時調達を促しています。仕様はフレームレート、暗号化、保存期間を標準化し、製品品質を向上させながら規格以下の輸入品を排除しています。

空港・地下鉄システムの急速なインフラ拡張

交通回廊は生体認証対応の監視を求めています。デリー地下鉄は空港エクスプレスラインに顔認識カメラを導入し、フェーズ4でさらに45駅に設置する予定です。ムンバイ空港の12億米ドルの改修工事には、統合CCTV、全身スキャナー、セルフサービスキオスクが含まれ、すべてが統一された脅威検知レイヤーに接続されています。ノイダ国際空港は24時間365日のAI支援監視を備えて開業し、将来の既存施設改修プロジェクトの青写真を示しました。こうしたプロジェクトは複数年にわたる機器・サービス契約を確保し、インドCCTV市場全体の数量を強化しています。

AIを活用したコンプライアンスおよび安全分析の採用

人工知能がビデオセキュリティをリアルタイムの例外管理へとシフトさせています。道路交通・高速道路省は、2030年までに交通事故死者数を50%削減することを目標にAIカメラネットワークの試験運用を行っています。v8を使用した学術試験ではヘルメット違反検知において98.6%の精度を達成し、大規模展開への準備が整っていることを証明しました。デリー警察は市全体の顔認識監視を計画しており、遡及的な分析アップグレードがレガシーアナログ設備の更新需要を生み出しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複数拠点展開における高い総所有コスト | -2.8% | 全国規模、特に中小企業セグメントに影響 | 短期(2年以内) |

| プライバシーおよびデータ保護義務の高まり(デジタル個人データ保護法) | -2.1% | 全国規模、主要都市でより厳格な施行 | 中期(2〜4年) |

| サイバーセキュリティ認証の負担による市場投入の遅延 | -1.9% | 全国規模、全メーカーに影響 | 短期(2年以内) |

| 半導体・輸入規制によるサプライチェーンの混乱 | -1.6% | 全国規模、製造拠点に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

複数拠点展開における高い総所有コスト

大規模ネットワークはハードウェア以外にも、保守・帯域幅・クラウドストレージのコストが発生し、3年以内に初期設備投資を上回る可能性があります。分散した拠点では、衛星回線またはプライベートファイバー回線が年間1拠点あたり5万〜10万インドルピーのコストを要することが多くあります。高精細映像は月間数テラバイトのデータを生成し、企業はエッジストレージまたは上位クラウドプランへの移行を迫られます。第2・第3層都市での熟練労働者不足が設置費用を押し上げ、稼働開始を遅らせます。こうした動向は中小企業での採用を遅らせ、資金調達が困難なセグメントにおけるインドCCTV市場の拡大速度を制限する可能性があります。

プライバシーおよびデータ保護義務の高まり(デジタル個人データ保護法)

2023年デジタル個人データ保護法は、明示的な同意、強固な暗号化、および国内の苦情処理メカニズムを義務付けており、エンドユーザーにコンプライアンスコストを課しています。[1]Nishith Desai Associates、「インドのデジタル個人データ保護法、2023年」、nishithdesai.com国境を越えたベンダーは国内処理を設置するか、制裁リスクを負うことになり、サプライヤーの選択肢が狭まります。公共の場での同意取得は困難であり、ピクセル化や選択的録画などのプライバシー・バイ・デザインアーキテクチャへの関心が高まっています。データ保護委員会のガイドライン策定が保留中であることが不確実性を生み、一部の購入者が調達を延期しています。生体認証データが処理される場合、追加の保護措置がハードウェアおよびソフトウェアコストを増大させ、近期の成長余地を縮小させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:アナログの優位性がAIの台頭に直面

アナログ機器は2025年のインドCCTV市場において51.65%のシェアを維持し、コスト重視の公共部門入札とレガシー同軸ケーブル配線に支えられています。IPモデルはリモート監視とPoEの利便性により40.55%のシェアに達しました。PTZカメラは空港や石油ターミナルでの広域カバレッジに対応し、5.85%を占めました。AI対応スマートカメラはニッチな存在ながら、年平均成長率(CAGR)20.55%で拡大すると予測されており、インテリジェントエンドポイントにおけるインドCCTV市場規模を直接押し上げます。

低い取得コストと容易な交換性がアナログを存続させていますが、2025年4月に施行されたSTQC規則により、購入者はサイバーセキュリティ対応でアップグレード可能なデバイスへの移行を迫られています。Aditya InfotechやPrama Hikvisionなどの国内企業は、電子・情報技術省の義務に準拠するため、オンデバイス分析とセキュアブートをバンドルするようになっています。AI対応モデルがアナログの成長余地を侵食し、将来のインドCCTV市場シェアの軌跡を再形成しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー業種別:政府のリーダーシップが市場の進化を牽引

政府は2025年のインドCCTV市場の38.05%を占め、セーフシティおよび国境安全保障資金によって推進されました。産業・製造業サイトは職場安全義務を背景に28.75%で続きました。BFSIの支店およびATMはインド準備銀行の監査規範のもと14.10%のシェアを確保しました。

住宅・スマートホーム需要は年平均成長率(CAGR)20.15%で最も急速に成長しており、電子商取引で販売される25米ドル未満のWi-Fiカメラキットに支えられています。輸送・物流は8.65%のシェアを記録していますが、電子商取引の倉庫業から恩恵を受けています。小売・ホスピタリティは来客数カウント分析に支出し、医療・教育はプライバシー準拠のエッジストレージを好みます。こうした多様なユースケースが、公共・民間の両領域にわたってインドCCTV市場規模を拡大させています。

接続方式別:有線インフラが無線イノベーションと融合

有線ソリューションは2025年のインドCCTV市場シェアの67.95%を占め、24時間365日の公共安全フィードに対するPoEの信頼性に支えられています。ギガビットスイッチングのコストが低下し、この優位性を強化しています。

一方、無線導入は5G、Wi-Fi 6、および太陽光発電エッジアプライアンスに後押しされ、年平均成長率(CAGR)21.05%で拡大しています。農村部の施策ではLTEバックアップを活用して光ファイバーの空白を補い、メッシュトポロジーが掘削コストを削減しています。エッジコンピューティングが検知イベントのみを中継することで帯域幅を削減し、無線を新たなスマートシティフェーズの実行可能な代替手段とし、接続方式が柔軟なセグメントにおける将来のインドCCTV市場シェアを押し上げています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地域分析

北インドは2025年に42.25%のシェアでトップとなり、デリーの70万台カメラネットワークとパンジャブ州の国境グリッドに支えられています。西インドはグジャラート州の公共安全法とマハラシュトラ州の住宅ブームを背景に18.10%を占めました。

南インドは年平均成長率(CAGR)20.40%の見通しで成長をリードしています。ベンガルールの警察・航空・地下鉄機関が4億9,600万インドルピー(5,520万米ドル)の予算のもと顔認識を共同導入しています。フォックスコンの1,170台カメラ住宅複合施設と2兆7,000億インドルピー(3億100万米ドル)のブランド・ベンガルール回廊が継続的な調達を保証しています。タミル・ナードゥ州の産業回廊はAI対応監視を標準化し、地域インテグレーターを通じた採用を加速させています。

西インドはアーメダバードの25,000台カメラグリッドを背景に18.10%のシェアを確保し、同市は2025年の安全指数でトップとなりました。マハラシュトラ州の住宅政策はCCTVを計画の前提条件として組み込み、住宅向け普及を拡大しています。東インドは13.15%で、西ベンガル州の周辺侵入センサーとオディシャ州のプリー寺院における顔認識回廊から恩恵を受けています。中央インドは7.85%で締めくくりますが、ボパールのAI搭載国境ノードとインド初のスマートシティ制御センターが潜在的な成長余地を示しています。全地域にわたる統一されたSTQCコンプライアンスが一貫した基準品質を確保し、インドCCTV市場全体で認証済みベンダーを優遇しています。

競合環境

インドCCTV市場は中程度の集約が特徴であり、上位5社が2024年に約55%のシェアを保有していました。CP Plus(Aditya Infotech)は20.8%でトップとなり、アーンドラ・プラデーシュ州にある世界第3位のCCTV工場と1,000社以上のディストリビューターネットワークを活用しています。2025年7月のIPOは106倍の応募超過となり、50%のプレミアムで上場したことは、地域化されたサプライチェーンへの投資家の信頼を示しています。[3]Moneycontrol Markets Desk、「Aditya Infotech株式が50%プレミアムでデビュー」、moneycontrol.com

HoneywellはVVDNと提携し、リアルタイムモーションおよび顔認識分析を搭載し、STQCサイバーセキュリティ規範を満たすインド製50シリーズカメラを発売しました。[4]Honeywell India、「インド製:新型セキュリティカメラ」、honeywell.comBoschはビルディングテクノロジー部門をKeenfinity Indiaに5億9,500万インドルピーで売却し、専門的なセキュリティプラットフォームへの集中を強化しました。Prama Hikvisionはヴァサイに5億インドルピーの工場を開設し、50%の現地調達率で月産150万台を目標とし、輸入禁止リスクへのヘッジとしています。

戦略的提携は現在、シリコンアクセスとAIスタックを軸に展開しています。Aditya InfotechはL&T Semiconductorと連携し、エッジAIチップセットを共同開発しています。Dixon Technologiesは合弁会社の50%持分をAditya Infotech株式の6.5%と交換し、下流需要を確保しました。外資系大手は高付加価値ニッチを追求しており、Axisは重要インフラ、Hanwhaは空港分析に注力する一方、国内の新興企業は太陽光発電農村キットの機会を模索しています。サイバーセキュリティ対応ファームウェア、STQCラベル、AI機能がインドCCTV市場全体での決定的な差別化要因であり続けています。

インドCCTV産業リーダー

HIKVISION Digital Technology Co. Ltd(Hikvision India)

Dahua Technology India Pvt. Ltd

Aditya Infotech Ltd(CP Plus)

Godrej Security Solutions

Honeywell Commercial Security

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:HoneywellとVVDNが、サイバーセキュリティと顔認識機能を搭載したインド設計の50シリーズカメラを発表しました。

- 2025年7月:Aditya Infotechが1,300億インドルピーのIPOを完了し、債務返済と年産1,720万台への生産能力拡大に充当します。

- 2025年5月:政府がインターネット接続されたすべてのCCTVデバイスに対し、ソースコードエスクローおよび工場監査を含むSTQC認証を義務付けました。

- 2025年1月:Boschがビデオ・アクセス・侵入検知事業をKeenfinity Indiaに5億9,500万インドルピーで売却し、グローバル再編に沿った方針を示しました。

インドCCTV市場レポートの調査範囲

閉回路テレビ(CCTV)は、ビデオテープ監視とも呼ばれ、限られた数のモニターを使用して特定のサイトに信号を送信するために使用されます。インドでは、プライバシーへの懸念と革新的な都市イニシアチブにより、CCTVの需要が急増しています。本調査は市場の促進要因と課題、および企業の魅力度を網羅しています。

インドCCTV市場レポートは、タイプ別(アナログカメラ、IPカメラ、PTZカメラ、AI対応スマートカメラ)、エンドユーザー業種別(政府、産業・製造業、BFSI、輸送・物流、住宅・スマートホーム、小売・ホスピタリティ、医療・教育)、接続方式別(有線、無線)、地域別(北インド、南インド、東インド、西インド、中央インド)にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| アナログカメラ |

| IPカメラ(非PTZ) |

| PTZカメラ |

| AI対応スマートカメラ |

| 政府 |

| 産業・製造業 |

| BFSI |

| 輸送・物流 |

| 住宅・スマートホーム |

| 小売・ホスピタリティ |

| 医療・教育 |

| その他のエンドユーザー業種 |

| 有線 |

| 無線(Wi-Fi/4G/5G) |

| 北インド |

| 南インド |

| 東インド |

| 西インド |

| 中央インド |

| タイプ別 | アナログカメラ |

| IPカメラ(非PTZ) | |

| PTZカメラ | |

| AI対応スマートカメラ | |

| エンドユーザー業種別 | 政府 |

| 産業・製造業 | |

| BFSI | |

| 輸送・物流 | |

| 住宅・スマートホーム | |

| 小売・ホスピタリティ | |

| 医療・教育 | |

| その他のエンドユーザー業種 | |

| 接続方式別 | 有線 |

| 無線(Wi-Fi/4G/5G) | |

| 地域別 | 北インド |

| 南インド | |

| 東インド | |

| 西インド | |

| 中央インド |

レポートで回答される主要な質問

インドCCTV市場の現在の規模はどのくらいですか?

市場は2026年に57億5,000万米ドルであり、2031年までに142億5,000万米ドルに達すると予測されています。

インドで販売を主導しているカメラタイプはどれですか?

アナログカメラが2025年に51.65%のシェアでトップとなっていますが、AI対応スマートカメラが最も急速な成長軌跡を示しています。

住宅向け採用はどのくらいの速さで成長していますか?

カメラ価格の低下とDIYキットの普及に伴い、住宅・スマートホーム向け設置は2031年にかけて年平均成長率(CAGR)20.15%で拡大しています。

CCTV調達に最も影響を与える規制は何ですか?

2023年デジタル個人データ保護法と義務的なSTQC認証がコンプライアンスコストを押し上げ、サプライヤー選定に影響を与えています。

最終更新日: