インドの種子処理市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

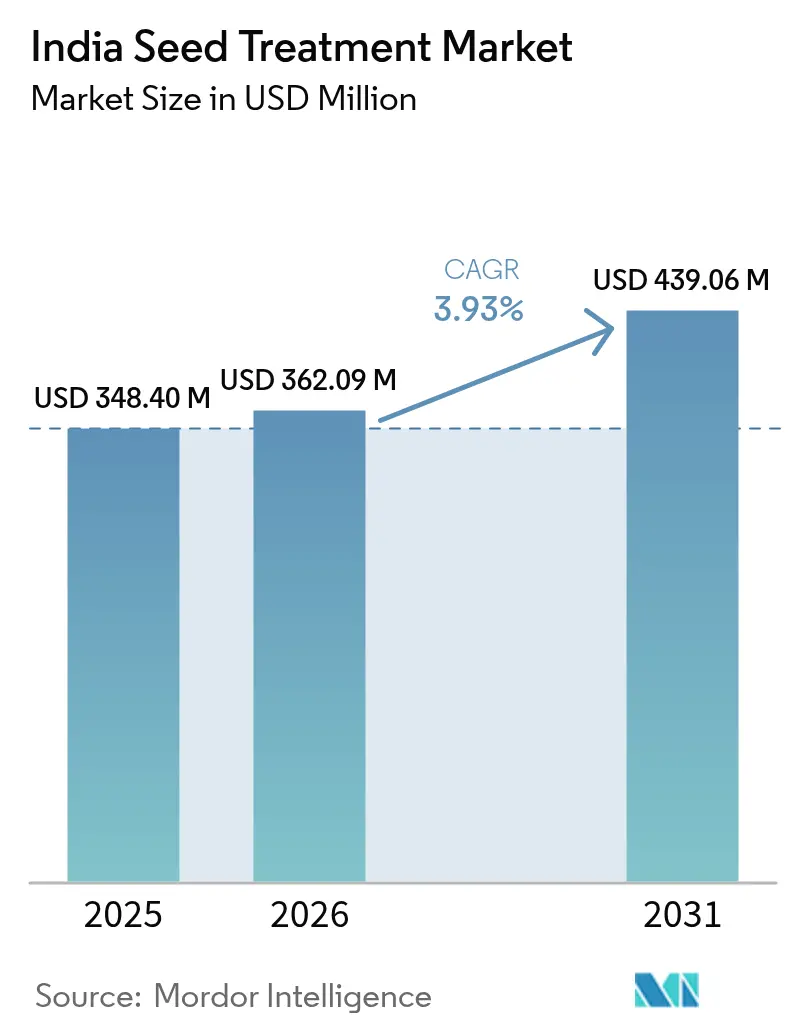

| 基準年の市場規模 (2025) | 348.4 百万米ドル |

| 市場規模 (2026) | 362.09 百万米ドル |

| 市場規模 (2031) | 439.06 百万米ドル |

| 成長率 (2026 - 2031) | 3.93% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドの種子処理市場分析

インドの種子処理市場規模は2026年にUSD 362.09百万と推定され、2025年のUSD 348.4百万から成長し、2031年にはUSD 439.06百万に達する見込みで、2026年から2031年にかけて年平均成長率3.93%で成長しています。この着実な拡大は、インドの種子処理市場が数量主導の化学製品から、初期段階の作物保護を改善する統合的な生物学的・精密農業ベースのソリューションへと移行していることを示しています。農家による残留物適合農産物への需要、精密農業技術の採用拡大、連邦政府による補助金支援が、シリアルおよび高付加価値商業作物全体での普及を促進しています。インドの種子処理市場はまた、殺虫剤、殺菌剤、植物成長促進剤を一度の処理で組み合わせるポリマーコーティングへの継続的な研究開発投資からも恩恵を受けています。しかし、当セクターは輸入原材料コストの変動、複雑な規制承認スケジュール、東部および北東部州における断片化した流通ネットワークという向かい風に直面しており、これらすべてが全体的な成長勢いを抑制しています。

主要レポートの要点

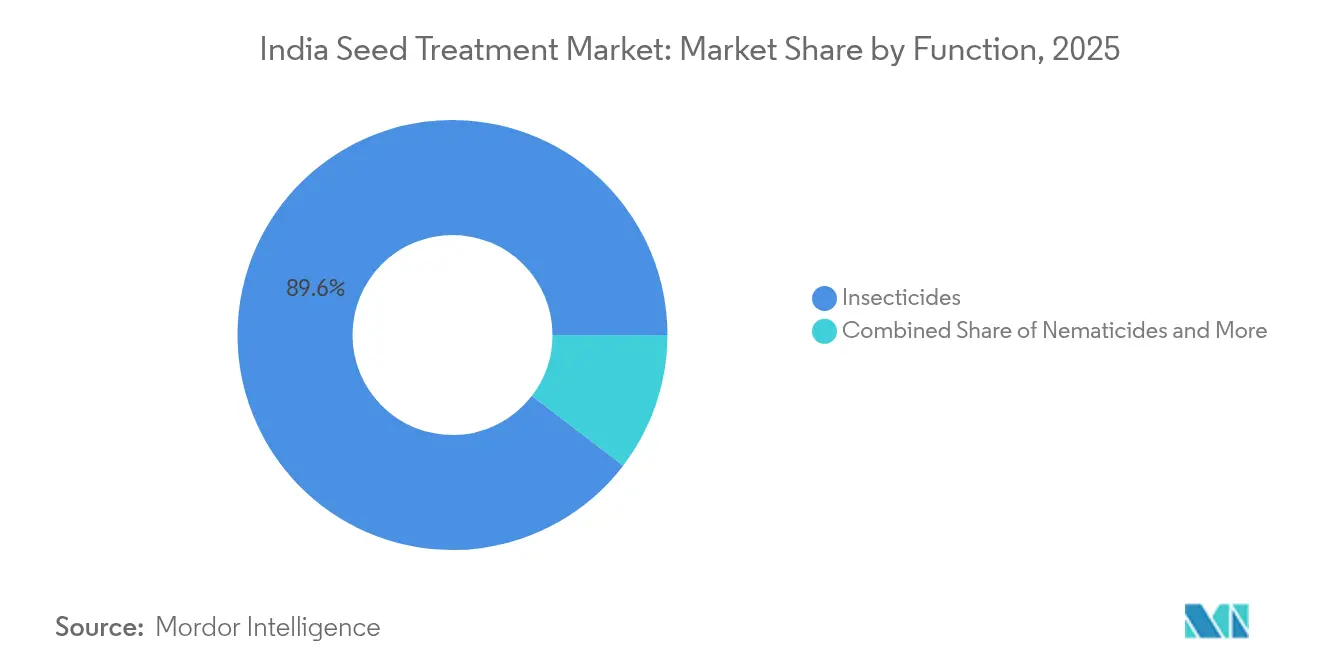

- 機能別では、殺虫剤が2025年にインドの種子処理市場の89.60%の市場シェアをリードしており、2031年にかけて年平均成長率3.99%で拡大すると予測されています。

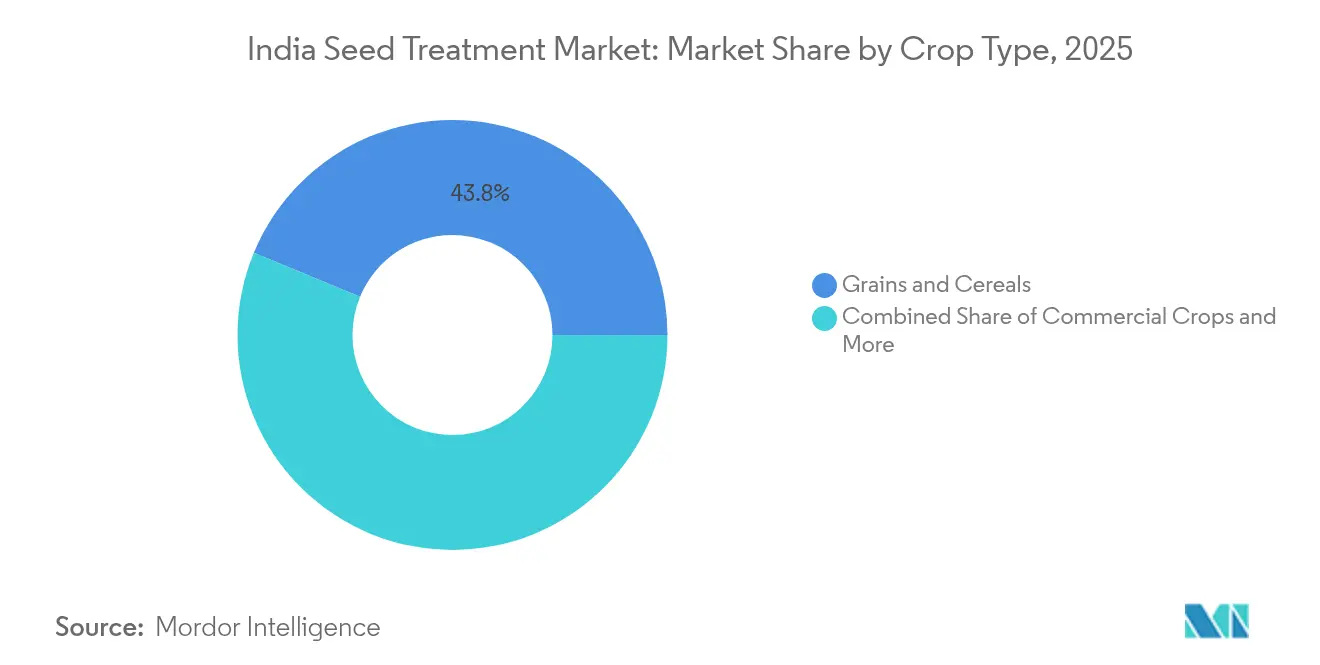

- 作物タイプ別では、穀物・シリアルが2025年のインドの種子処理市場規模の43.75%のシェアを占めており、商業作物は2031年に向けて年平均成長率4.21%で拡大しています。

- インドの種子処理市場は中程度の統合を示しており、5大企業であるBayer、Syngenta、FMC、UPL、PI Industriesが合わせて約56.5%の市場シェアを保有しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドの種子処理市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生物学的種子処理の採用 | +1.2% | パンジャブ州、ハリヤーナー州、マハーラーシュトラ州(全国的な普及) | 中期(2〜4年) |

| 精密農業の統合 | +0.8% | 北インドおよび西インド、南インドへの拡大 | 長期(4年以上) |

| 持続可能な農業資材への政府支援 | +0.7% | 全国、大規模農業州における政策重点 | 中期(2〜4年) |

| 残留物適合農産物への輸出需要 | +0.6% | マハーラーシュトラ州、カルナータカ州、タミル・ナードゥ州、グジャラート州 | 短期(2年以内) |

| 種子コーティング技術の革新 | +0.5% | 全国、研究拠点に集中 | 長期(4年以上) |

| 総合的病害虫管理プログラム | +0.4% | 全国、総合的病害虫管理普及モデル州における重点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

生物学的種子処理の採用

生物学的種子処理は、短期的な害虫防除を超えた持続的な植物健康効果を提供することで、インドの種子処理市場を再形成しています。迅速化された登録プロセスにより、特性が明確な微生物株は現在12〜18ヶ月で承認され、以前の期間の半分となり、コンプライアンスコストが削減されています [1]出典:中央殺虫剤委員会、「生物農薬の登録ガイドライン」、cibrc.nic.in。農家は綿花、大豆、野菜において根の活力、養分吸収、干ばつ耐性を高めるため、バチルス菌およびトリコデルマ菌ベースの製品を好んでいます。輸出志向の農家は、欧州連合が施行する厳格な最大残留限界値を満たすために、残留物のないこれらの処理を高く評価しています。カルナータカ州とマハーラーシュトラ州での認定生物農業資材コストの50%をカバーする連邦補助金が採用をさらに加速させています。その結果、インドの種子処理市場は純粋に化学的な選択肢から、持続可能農業の目標に沿った統合的な生物学的ポートフォリオへと急速に移行しています。

精密農業採用の増加

精密農業技術は種子処理の施用方法に革命をもたらし、圃場固有の害虫圧力と土壌条件に基づいた可変施用処理を可能にしています。ドローンを使ったスカウティングとGPS誘導植え付け機器の統合により、農家は処理量を最適化し、効果水準を維持しながら農業資材コストを削減できます。この技術的な融合は特に、機械化農業経営が精密施用システムを効果的に活用できるパンジャブ州、ハリヤーナー州、西マハーラーシュトラ州の大規模商業作物生産者に恩恵をもたらしています。機器コストの低下と政府支援の農業技術センターを通じた技術サポートインフラの拡充により、このトレンドは加速しています。精密施用はまた、環境への影響を最小化しながら作物保護効果を最大化する最適な投与量を確保することで、化学残留物に関する規制上の懸念にも対応しています。

持続可能な製剤への政府支援

政策枠組みは、市場ダイナミクスを再形成する標的型補助金と規制上のインセンティブを通じて、持続可能な種子処理製剤をますます支持しています。農業・農家福祉省は、持続可能農業のための国家ミッションの下で生物学的農業資材の促進のためにINR 2,500クロール(USD 300百万)を配分しており、種子処理が優先的な施用分野となっています。州レベルの取り組みが連邦支援を補完しており、タミル・ナードゥ州とアンドラ・プラデーシュ州は地元農家のサプライチェーンコストを削減する専用の生物学的農業資材生産施設を設立しています。この政策的調整は、持続可能な製剤技術に投資する企業に競争上の優位性をもたらし、一方で従来の化学品サプライヤーに製品ポートフォリオの多様化を迫っています。1968年殺虫剤法改正下の規制環境は、低リスクの生物学的製品の承認を迅速化することで、この移行をさらに支援しています。

残留物適合農産物への輸出需要

国際市場を対象とする商業作物生産者の間で、残留物適合農業産物への輸出市場要件がプレミアム種子処理の採用を促進しています。インドの農業輸出額は2024年にUSD 502億に達し、厳格な品質基準を要する加工食品と生鮮農産物が大きな割合を占めています。輸出志向の農家は、仕向国、特に欧州連合の厳格な農薬残留基準における最大残留限界値規制に適合する種子処理をますます採用しています。この需要は、プレミアム処理が高い価格を維持しながら適合農産物へのより広い市場アクセスと価格プレミアムをもたらす市場セグメント化を生み出しています。このトレンドは特に、ブドウとザクロのマハーラーシュトラ州、コーヒーとスパイスのカルナータカ州、綿花と落花生のグジャラート州など、確立した輸出インフラを持つ州に恩恵をもたらしています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸入に起因する原材料価格の変動 | -0.9% | 全国、国内製造業者にとって深刻 | 短期(2年以内) |

| 規制承認の複雑さ | -0.6% | 全国、新製品上市に影響 | 中期(2〜4年) |

| 東部州における断片化した流通ネットワーク | -0.5% | ビハール州、オディシャ州、西ベンガル州、北東部地域 | 短期(2年以内) |

| 輸入コストを引き上げる通貨変動 | -0.4% | 全国、輸入依存度が高い地域で最も顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

輸入に起因する原材料価格の変動

技術グレードの有効成分の輸入依存は、市場拡大を制約し農家のプレミアム種子処理採用を制限する大きなコスト圧力を生み出しています。インドは技術グレードの農薬成分の約70%を輸入しており、中国がこれらの材料の60%以上を供給しているため、サプライチェーンの混乱と価格変動に対して脆弱な状態にあります[2]出典:化学・肥料省、「農薬輸入データ2024年」、chemicals.gov.in。環境規制による2024年の中国製造業の混乱により、イミダクロプリドやチアメトキサムを含む主要有効成分の価格が25〜40%上昇し、国内製剤業者はコストを吸収するか農家に転嫁するかの選択を迫られました。この変動性は特に、農業資材コスト変動を管理する財務的緩衝を持たない中小規模の国内企業に影響を与え、より強固なバランスシートを持つ大手プレーヤーに有利な市場統合につながる可能性があります。通貨変動は別の複雑さを加え、中国人民元に対するルピーの下落が種子処理製造業者の輸入コストに直接影響を与えています。

規制承認の複雑さ

中央殺虫剤委員会・登録委員会の承認プロセスは、革新的な種子処理製剤、特に包括的な安全性・有効性データを必要とする複合製品や新規生物学的処理に対してボトルネックを生み出しています。新規化学物質の登録タイムラインは36〜48ヶ月に及ぶ可能性があり、その間企業は売上を生み出さずに多大な資源を投資することになり、中小の革新者にとって参入障壁となり、改良技術の市場投入を遅らせています。州レベルでの実施のばらつきが複雑さを増し、一部の州では追加の承認を要求したり、国内市場を分断する規制を課したりしています。規制枠組みが広範なフィールドトライアルを重視することは安全性を確保する一方で、複雑な承認プロセスを乗り越えるための既存の規制専門知識と財務資源を持つ確立した企業に有利なコスト負担を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能別:殺虫剤がポートフォリオの段階的多様化の中で優位性を維持

殺虫剤は2025年に圧倒的な89.60%の市場シェアを占めており、これはインドにおける作物被害を与える害虫との継続的な戦いと、最終収量を決定する初期段階の植物保護の重要性を反映しています。2031年にかけて3.99%の年平均成長率を示すこのセグメントは、商業作物の作付け面積拡大と気候変動による害虫圧力の増加によって牽引される持続的な成長を示しています。この優位性は、ネオニコチノイド系処理、特にイミダクロプリドおよびチアメトキサム製剤が、多様な農業気候帯にわたって作物の定着を壊滅させる可能性のあるシロアリ、コメツキムシ幼虫、ネキリムシなどの土壌性害虫による苗の死亡を防ぐ殺虫種子処理の即時かつ目に見える効果に由来しています。ネオニコチノイド系処理、特にイミダクロプリドおよびチアメトキサム製剤は、国際市場での規制上の精査にもかかわらず、浸透作用と長期的な保護期間から農家の支持を維持しています。

殺菌剤は小さいながらも戦略的に重要なセグメントを占めており、高湿度環境および集約的な作付けシステムにおいて大きな収量損失をもたらす種子および土壌伝染性病害に対処しています。このセグメントは、その後の葉面散布を削減する予防的病害管理戦略の必要性と、菌類抵抗性管理に対する意識の高まりから恩恵を受けています。殺線虫剤はニッチな位置を占めており、主に線虫被害がプレミアム処理コストを正当化する野菜や商業作物などの高付加価値作物で使用されています。インド農業研究評議会の総合的病害虫管理への重点は、複数の害虫カテゴリーに同時に対処する複合処理の機会を生み出し、従来の機能的セグメンテーションを再形成する可能性があります。

作物タイプ別:シリアルが数量をリードし、商業作物が価値成長を加速

穀物・シリアルは、1億4,000万ヘクタールにわたる米と小麦の生産の絶対的な規模により、2025年にインドの種子処理市場シェアの43.75%を占めました。パンジャブ州、ハリヤーナー州、西ウッタル・プラデーシュ州の普及プログラムは、明確な苗立ち向上効果を実証し、定期的な処理使用を定着させています。しかし、綿花やサトウキビなどの商業作物は、より高い利益率がプレミアム種子保護を正当化することから、年平均成長率4.21%で最速の拡大を遂げています。輸出志向の園芸農業を持つ州では、残留物適合が不可欠であり、生物学的種子処理が競争上の優位性をもたらす果物・野菜が普及しつつあります。豆類・油糧種子は、国家食料安全保障ミッションの下での政府自給自足推進に支えられ、安定した普及を維持しています。都市緑化は芝生・観賞用植物の処理に対するニッチな需要を促進しており、インドの種子処理市場のマイナーながらも新興のスライスとなっています。

商業作物への投資も技術のアップグレードを促進しており、農家はより長い保存期間中の種子の完全性を保護するポリマーコーティング殺虫剤とマイクロ栄養素ブレンドを採用しています。シリアルについては、大規模な公的種子機関がますます処理業務を第三者施用業者に委託し、品質を標準化してアクセスを広げています。これらの並行するトレンドにより、インドの種子処理市場は価値と数量の両方のドライバーにわたってバランスの取れた成長を維持しています。農業加工食品輸出振興庁の輸出促進への注力は、複数の作物カテゴリーにわたって国際品質基準を満たす処理への追加需要を生み出しています。

地理的分析

北インドは、大規模な連続した農地と機械化農業の慣行のおかげで、種子処理採用の最も成熟した地域であり続けています。パンジャブ州とハリヤーナー州の農家は種子処理を標準的なシリアル生産パッケージに統合しており、強固な協同組合システムが適時の供給を確保しています。有利な灌漑カバレッジと積極的な普及サービスが生物学的製品の実験を奨励し、インドの種子処理市場における北部のリーダーシップを強固なものにしています。

マハーラーシュトラ州とグジャラート州の西部州がこれに続き、高収益現金作物向けのプレミアム処理を重視する綿花、サトウキビ、園芸農家がリードしています。マハーラーシュトラ州のブドウ輸出クラスターは残留物適合ソリューションを必要とし、生物学的製剤を促進しています。グジャラート州の進歩的な農業組合は、集団購入を活用して複合処理のより良い価格を交渉し、普及を加速させています。南インドは多様なパターンを示しており、カルナータカ州とアンドラ・プラデーシュ州は地元の研究機関が推奨する生物学的オプションを採用しており、タミル・ナードゥ州の輸出志向の園芸農業は精密施用コーティングの採用を促進しています。ケーララ州のスパイスとプランテーションセクターは、殺線虫剤と殺菌剤ブレンドへの特化した需要を生み出しています。 ビハール州、オディシャ州、アッサム州などの東部・北東部地域は未開拓の潜在性を持ちますが、ラストマイル流通を阻害するインフラのギャップに直面しています。より小さな農地と低い可処分所得が普及を制限していますが、持続可能農業のための国家ミッションの下でのパイロットプログラムは意識の高まりを示しています。全体的に、インフラの地域格差が縮小し、政府政策が農業資材へのアクセスを調和させるにつれて、インドの種子処理市場は今後5年間でより広い地理的バランスを期待しています。

競争環境

インドの種子処理市場は中程度に統合されており、市場シェアの約56.5%を占め、Bayer、Syngenta、FMC、UPL、PI Industriesが多様化したポートフォリオと密接な販売代理店ネットワークを通じてリーダーポジションを占めています。Bayerの浸透性殺虫剤製剤は高いブランド認知度を維持しており、一方Syngentaはデジタルアドバイザリープラットフォームとchemistryを組み合わせて処理量を調整しています。FMCは新規殺線虫剤の早期規制承認を確保し、高付加価値ニッチへのコミットメントを示しています。UPLは現地製造効率と最近の生物学的企業買収を活用して持続可能なオファリングを拡大し、PI Industriesは国立研究機関と提携して気候耐性処理を共同開発しています。

多国籍企業は、均一な種子被覆と棚寿命の向上を確保する先進的なポリマーコーティング施設に投資することで市場シェアを維持しています。Rallis IndiaやCrystal Crop Protectionなどの国内競合他社は、価格に敏感な小規模農家に訴求するコスト効率の高い単一有効成分製品で差別化を図っています。東インドの地域販売代理店はグローバル大手が残した地理的ギャップを埋めるために中堅プレーヤーと提携していますが、供給信頼性は依然として課題です。企業は、特定の地域の作物保護ニーズに対応する効果的な種子処理製品を生み出すために、新施設とイノベーションハブを通じて研究開発能力の拡大に注力しています。研究開発の取り組みはますますポリマー科学と微生物発酵を対象としており、この分野では民間企業と公的機関の協力がイノベーションサイクルを加速させています。

知的財産の障壁と高い規制コストは、純粋な新興企業の参入を制限していますが、新規生物学的菌株を持つニッチプレーヤーは、最近簡素化されたガイドラインの下で地域的なポジションを確立することができます。全体的な競争は、ポートフォリオの幅、規制対応速度、流通リーチを中心に展開しており、これらの要因が総合的にインドの種子処理市場における勝利ポジションを定義しています。

インドの種子処理産業のリーダー企業

Bayer AG

FMC Corporation

PI Industries

Syngenta Group

UPL Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:インド政府は、インド農業研究評議会と農業省が主導するViksit Krishi Sankalp Abhiyan 2025を開始しました。これは、ハリフシーズンを前に種子処理を含む持続可能な農業慣行を推進するための全国キャンペーンです。

- 2024年12月:PI Industriesは、大豆と落花生作物向けに設計された、ペンフルフェンとトリフロキシストロビンを組み合わせた種子処理製剤KADETTを導入しました。この製品は、土壌伝染性および種子伝染性の菌類病原体に対する苗の保護を強化し、初期の作物の定着と活力を向上させます。

- 2023年1月:Bayerは、種子処理を含むより環境に優しく効果的なソリューションを含む高度な作物保護技術を開発するために、Oerth Bioとの新たなパートナーシップを締結しました。

インドの種子処理市場レポートの範囲

| 殺菌剤 |

| 殺虫剤 |

| 殺線虫剤 |

| 商業作物 |

| 果物・野菜 |

| 穀物・シリアル |

| 豆類・油糧種子 |

| 芝生・観賞用植物 |

| 機能 | 殺菌剤 |

| 殺虫剤 | |

| 殺線虫剤 | |

| 作物タイプ | 商業作物 |

| 果物・野菜 | |

| 穀物・シリアル | |

| 豆類・油糧種子 | |

| 芝生・観賞用植物 |

市場の定義

- 機能 - 殺虫剤、殺菌剤、殺線虫剤は、種子または苗を処理するために使用される作物保護化学品です。

- 施用方法 - 種子処理は、本圃への播種前または移植前の苗に作物保護化学品を施用する方法です。

- 作物タイプ - これは、シリアル、豆類、油糧種子、果物、野菜、芝生、観賞用作物による作物保護化学品の消費を表しています。

| キーワード | 定義#テイギ# |

|---|---|

| IWM | 総合的雑草管理(IWM)は、生産者が問題のある雑草を防除するための最良の機会を提供するために、生育期間を通じて複数の雑草防除技術を組み込むアプローチです。 |

| ホスト | ホストとは、有益な微生物との関係を形成し、その定着を助ける植物です。 |

| 病原体 | 病気を引き起こす生物。 |

| 灌水施薬 | 灌水施薬は、灌漑システムを通じて除草剤を施用する効果的な方法です。 |

| 最大残留限界値(MRL) | 最大残留限界値(MRL)は、植物および動物から得られた食料または飼料中の農薬残留物の最大許容限界値です。 |

| IoT | モノのインターネット(IoT)は、他のIoTデバイスおよびクラウドと接続・データ交換する相互接続されたデバイスのネットワークです。 |

| 除草剤耐性品種(HTV) | 除草剤耐性品種は、作物に使用される除草剤に対して耐性を持つように遺伝子工学的に改変された植物種です。 |

| 灌漑施薬 | 灌漑施薬は、灌漑システムを通じて作物に農薬を施用する方法です。 |

| 作物保護 | 作物保護は、昆虫、雑草、植物病害、農業作物に損害を与えるその他の害虫を含むさまざまな害虫から作物収量を保護する方法です。 |

| 種子処理 | 種子処理は、種子または苗を種子伝染性または土壌伝染性の害虫から消毒するのに役立ちます。殺菌剤、殺虫剤、殺線虫剤などの作物保護化学品が種子処理に一般的に使用されます。 |

| 燻蒸 | 燻蒸は、害虫を防除するために気体形態の作物保護化学品を施用することです。 |

| 毒餌 | 毒餌は、害虫を誘引し、毒殺を含むさまざまな方法で駆除するために使用される食料またはその他の材料です。 |

| 接触型殺菌剤 | 接触型農薬は、作物の汚染を防ぎ、菌類病原体と戦います。これらは害虫(菌類)と接触した場合にのみ作用します。 |

| 浸透型殺菌剤 | 浸透型殺菌剤は、植物に吸収され、植物内を移行する化合物であり、病原体による攻撃から植物を保護します。 |

| 集団薬物投与(MDA) | 集団薬物投与は、多くの顧みられない熱帯病を制御または排除するための戦略です。 |

| 軟体動物 | 軟体動物は作物を食害し、作物被害と収量損失を引き起こす害虫です。軟体動物にはタコ、イカ、カタツムリ、ナメクジが含まれます。 |

| 出芽前除草剤 | 出芽前除草剤は、発芽した雑草の実生が定着するのを防ぐ化学的雑草防除の一形態です。 |

| 出芽後除草剤 | 出芽後除草剤は、種子または苗の出芽(発芽)後に雑草を防除するために農業圃場に施用されます。 |

| 有効成分 | 有効成分は、害虫を殺傷、防除、または忌避する農薬製品中の化学物質です。 |

| 米国農務省(USDA) | 農務省は、食料、農業、天然資源および関連する問題に関するリーダーシップを提供します。 |

| 米国雑草科学学会(WSSA) | WSSA(非営利の専門学会)は、雑草に関する研究、教育、および普及活動を推進しています。 |

| 懸濁製剤 | 懸濁製剤(SC)は、固体の有効成分が水に分散した作物保護化学品の製剤の一つです。 |

| 水和剤 | 水和剤(WP)は、散布前に水と混合すると懸濁液を形成する粉末製剤です。 |

| 乳剤 | 乳剤(EC)は、散布液を作るために水で希釈する必要がある農薬の濃縮液体製剤です。 |

| 植物寄生性線虫 | 寄生性線虫は作物の根を食害し、根に損傷を与えます。これらの損傷により、土壌伝染性病原体による植物への侵入が容易になり、作物または収量損失につながります。 |

| オーストラリア雑草戦略(AWS) | オーストラリア雑草戦略は、環境・侵略的生物委員会が所有し、雑草管理に関する全国的なガイダンスを提供しています。 |

| 日本雑草学会(WSSJ) | 日本雑草学会(WSSJ)は、研究発表と情報交換の機会を提供することで、雑草被害の防止と雑草の価値の活用に貢献することを目的としています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値と照合してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模の推定は名目値です。インフレは価格設定の一部ではなく、平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査の専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総体的な像を生成するために、階層と機能にわたって選択されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム