インドスマートウェアラブル市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

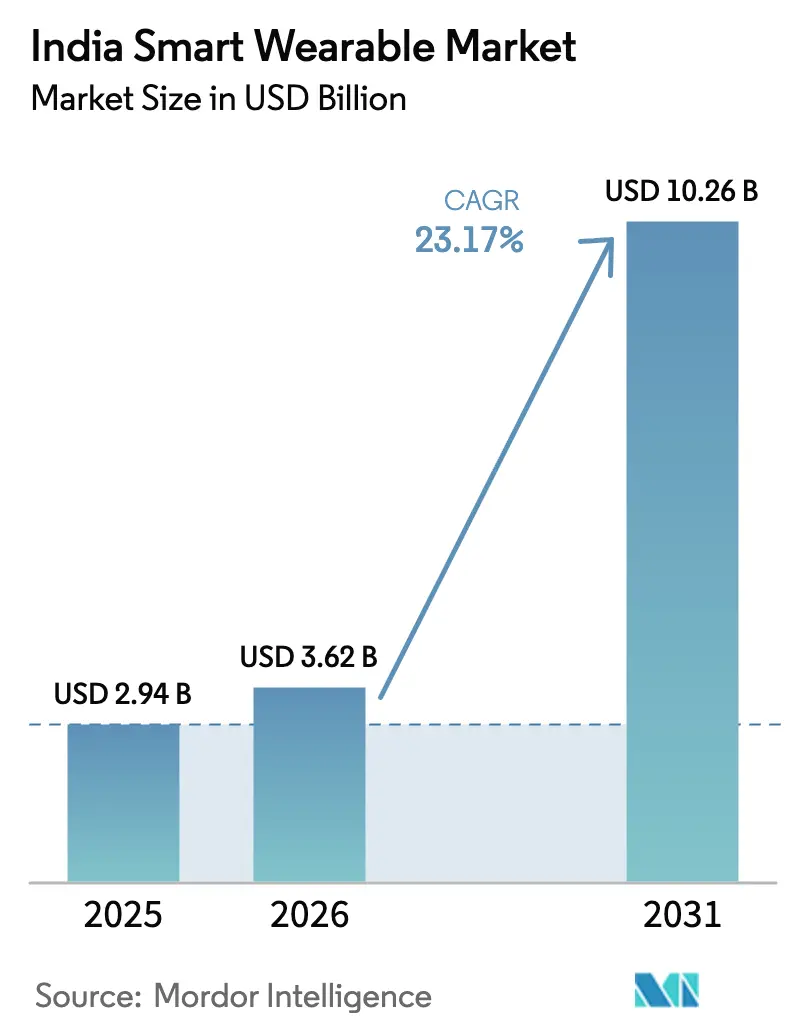

| 基準年の市場規模 (2025) | 2.94 十億米ドル |

| 市場規模 (2026) | 3.62 十億米ドル |

| 市場規模 (2031) | 10.26 十億米ドル |

| 成長率 (2026 - 2031) | 23.17% CAGR |

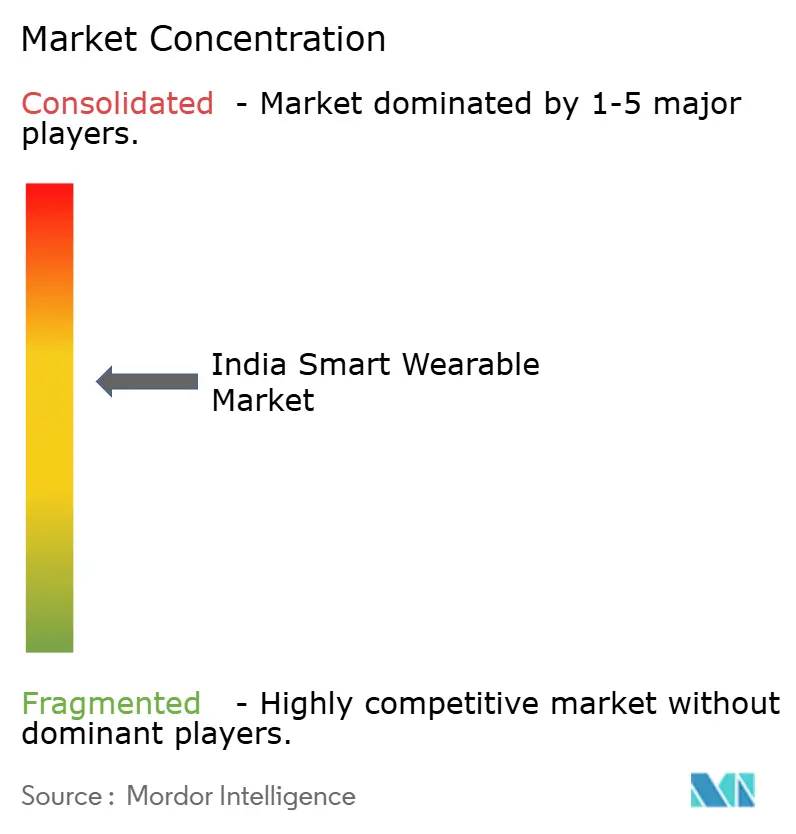

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドスマートウェアラブル市場分析

インドスマートウェアラブル市場規模は2025年に29億4,000万米ドルと評価され、2026年の36億2,000万米ドルから2031年には102億6,000万米ドルに達すると推計され、予測期間(2026年〜2031年)においてCAGR 23.17%で成長すると見込まれています。この勢いは、相互に強化し合う三つの力を反映しています。すなわち、接続デバイスを日常的な医療の伴侶として購入する健康意識の高い中間層、国内生産インセンティブによって実現された平均販売価格(ASP)の急落、そしてウェアラブルの政府主導のデジタルヘルスおよび決済インフラへの統合です。国内ブランドは生産連動型インセンティブ(PLI)プログラムを活用して電子機器組み立てを国内に移転し、コスト構造を圧縮することで、ティア1都市を超えたアドレサブルな消費者基盤を拡大しています。統合決済インターフェース(UPI)の「タップ・アンド・ペイ」機能の並行展開は、スマートウォッチをライフスタイルアクセサリーから準銀行カードへと位置付けを変え、価格敏感な消費者の使用事例への訴求を広げています。最後に、アーユシュマン・バーラト・デジタル・ミッション(ABDM)のもとで提供される遠隔診療サービスが医師に遠隔バイタルの要求を促し、かつて目新しさに過ぎないとみなされていたデバイスに医療的正当性を付与しています。

レポートの主要な示唆

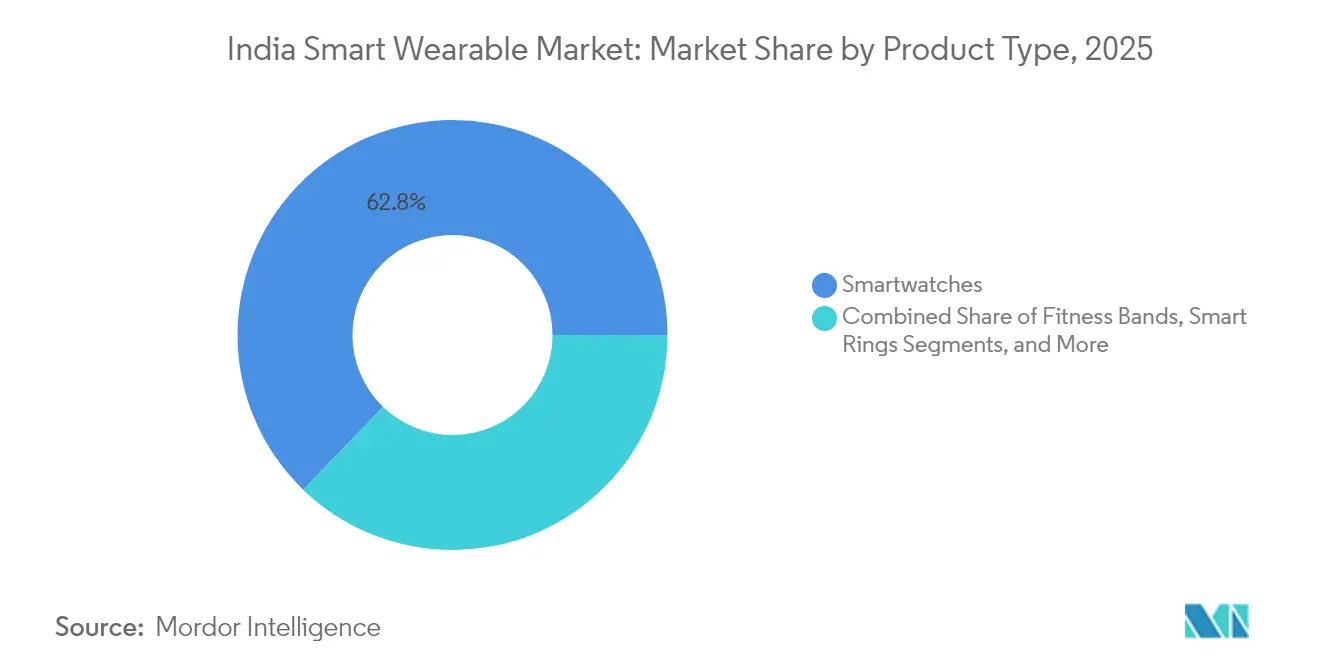

- 製品タイプ別では、スマートウォッチが2025年のインドスマートウェアラブル市場シェアの62.78%を占め、一方でスマートリングは2031年にかけてCAGR 24.4%を記録する見込みです。

- 接続技術別では、ブルートゥースのみのモデルが2025年のインドスマートウェアラブル市場規模の87.12%を占めましたが、LTE/eSIM出荷台数は2026年〜2031年にかけてCAGR 25.1%で拡大する見込みです。

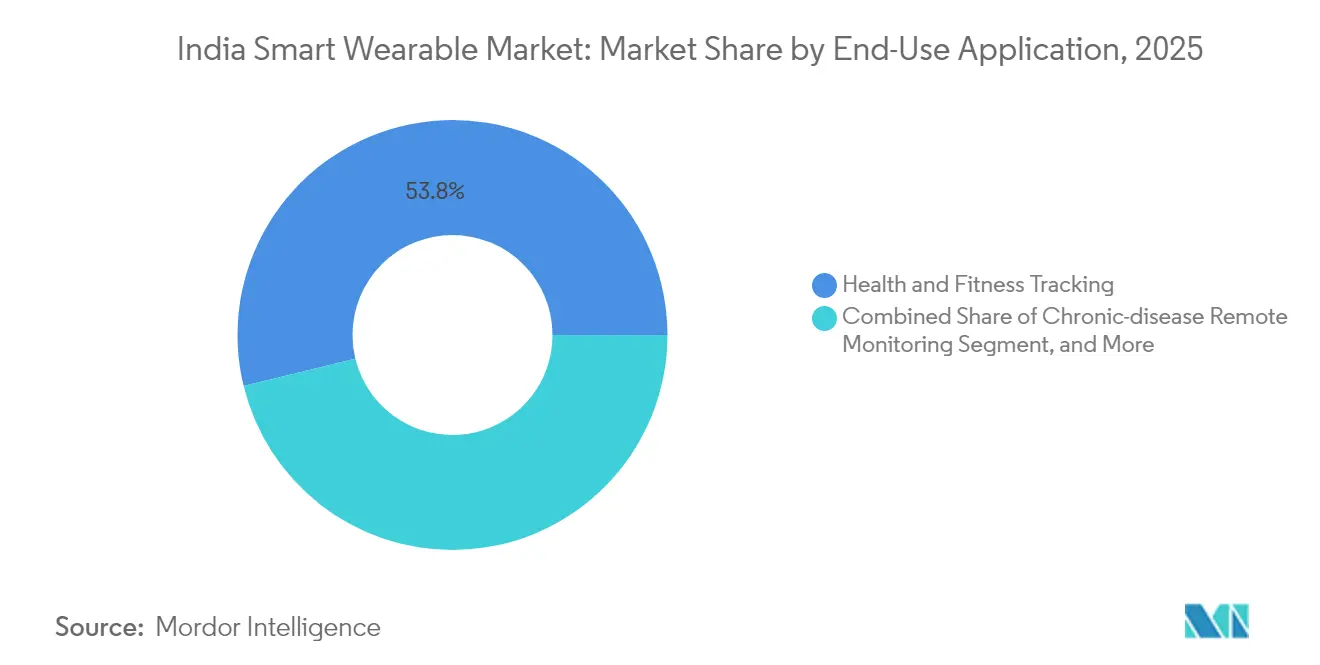

- 用途別では、健康・フィットネストラッキングが2025年のインドスマートウェアラブル市場規模の53.82%を占め、慢性疾患モニタリングは2031年に向けてCAGR 23.9%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドスマートウェアラブル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 健康・フィットネス意識の高い中間層の拡大 | +6.2% | ティア1都市に集中しつつティア2市場へ拡大する全国規模 | 中期(2〜4年) |

| 激しい国内競争によるASPの急速な低下 | +4.8% | 全国規模、特にINR 5,000以下のセグメントに影響 | 短期(2年以内) |

| 政府のPLIおよびデジタルヘルスのインセンティブ | +3.5% | 全国規模、一部の州での試験的実施あり | 長期(4年以上) |

| ウェアラブルデータに対する健康保険の割引 | +2.9% | 都市部、組織的な保険普及地域 | 中期(2〜4年) |

| ジュエリーに親和性の高いフォームファクターとしてのスマートリングの台頭 | +3.1% | 可処分所得の高い大都市圏 | 中期(2〜4年) |

| ウェアラブル経由のUPI対応非接触決済 | +2.6% | 既存のUPIインフラを活用した全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

健康志向の中間層の拡大

インドの都市部および準都市部の中間層は、接続センサーを慢性疾患管理のための実用的なツールとして捉えるようになっています。推計172,148か所の健康・ウェルネスセンターが2025年中頃までに25億9,000万件のウェルネスセッションを提供し、バイタルの自動記録に対する日常的な需要を創出しています。[1]保健・家族福祉省、「2023〜24年度アニュアルレポート」、mohfw.gov.in同時に、6億5,000万人の市民がアーユシュマン・バーラト健康アカウント(ABHA)を開設し、スマートウォッチやスマートリングのデータを取り込むことができるデジタル医療記録を日常化しています。[2]報道情報局、「アーユシュマン・バーラト・デジタル・ミッションの最新情報」、pib.gov.inこれらの並行する進展により、インドスマートウェアラブル市場は、任意の消費者向けガジェットカテゴリーではなく、プライマリケアネットワークにとって不可欠な補完的存在として位置付けられています。

国内競争激化によるASPの急速な低下

エレクトロニクス部品製造スキームのもとで操業する国内組み立て業者は、設備投資および売上高補助金を受け取ることで、部品表(BOM)コストを最大12%削減できます。その結果、2025年第1四半期に出荷されたスマートウォッチの10台中9台がINR 5,000以下で小売販売され、ティア2地域におけるデバイスの普及が加速しています。ASPの低下はグロスマージンを圧迫しますが、出荷台数の急増によりアクティブな設置台数が拡大し、サブスクリプションソフトウェア、アクセサリー、交換用ストラップへの後続需要が生まれ、ハードウェア圧縮を相殺しています。

政府のPLIおよびデジタルヘルス施策

2兆2,919億ルピーのエレクトロニクス部品製造スキームおよび7兆6,000億ルピーのセミコン・インディア・イニシアティブは、ウェアラブル専用のチップオンボード・ディスプレイ・バッテリー工場の投資回収期間を短縮する税額控除を提供しています。ABDMに組み込まれた相互運用性規定はさらにオープンAPIを義務付け、スタートアップが未加工デバイステレメトリーの上に疾患特化型分析を構築することを促しています。インドスマートウェアラブル市場は、供給側の補助金と需要側の臨床的検証の両方から恩恵を受けています。

ウェルネスデータに対する保険割引

規制当局に承認された「ペイ・ハウ・ユー・リブ」パイロットにより、保険会社は歩数や心拍数の遵守状況に応じて保険料の割引で報いることが可能になっています。1日15,000歩と引き換えにスマートウォッチを無償提供する初期試験では、保険の更新率が従来のプランより17%高くなり、保険会社の損害費用の低減と顧客生涯価値の向上につながっています。こうした定量化可能なリターンにより、保険会社はハードウェアを完全に補助することを確信し、インドスマートウェアラブル市場のさらなる普及を後押ししています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| OEMマージンを圧迫するASP低下 | -3.8% | 全価格セグメントに影響する全国規模 | 短期(2年以内) |

| データプライバシーおよびサイバーセキュリティの懸念 | -2.1% | デジタルリテラシーの高い都市部 | 中期(2〜4年) |

| 初回購入者ブーム後の買い替えサイクルの長期化 | -2.9% | 全国規模、特に飽和状態のティア1市場 | 中期(2〜4年) |

| 医療グレードのウェアラブルに関するCDSCOの曖昧さ | -1.6% | 健康重視のアプリケーションに影響する全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

OEMマージンを圧迫するASP低下

価格競争により、スマートウォッチのASPはすでに2023年以降42%低下し、第二層ブランドのグロスマージンが侵食されています。クラウド分析の収益化や隣接するオーディオアクセサリーへの拡張を行わない限り、キャッシュフローの逼迫によって業界再編が促される可能性があり、現在出荷台数の38%を占めるロングテールの競合他社が淘汰されるおそれがあります。2026〜2027年にかけては、SKU数の減少が機能革新の鈍化につながり、インドスマートウェアラブル市場の成長曲線に軟調さをもたらす可能性があります。

データプライバシーおよびサイバーセキュリティの懸念

2025年デジタル個人データ保護規則草案は、生体認証データを「重要」と分類し、デバイスメーカーに商業的ローンチ前の義務的データ保護影響評価の実施を義務付けています。[3]電子・情報技術省、「2025年デジタル個人データ保護規則草案」、meity.gov.inコンプライアンスコストは、すでに極めて薄いマージンで事業を行っているバジェットブランドへの参入障壁を高めます。また、ブルートゥーススプーフィングやクラウドストレージ侵害に関するメディア報道が消費者の懐疑心を強め、インドスマートウェアラブル産業における買い替えサイクルの長期化やアップグレードの遅延を招く可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スマートウォッチの支配とスマートリングの勢い

スマートウォッチは2025年のインドスマートウェアラブル市場規模の62.78%を創出しました。これは、フィットネス・コミュニケーション・UPI決済を単一のリスト型インターフェースにまとめたマルチセンサーアレイによって支えられています。一方、スマートリングはまだニッチですが、ジュエリーに親和性の高い美観がスタイルにこだわるミレニアル世代に訴求し、CAGR 24.4%を記録しています。

スマートウォッチのリーダーシップの継続は、LTEモジュール・RAM 2GB・フルアンドロイドOSなどの急速な機能の進化によって支えられており、デバイスをスマートフォンの代替品に変えています。一方、スマートリングはユニットあたりの平均収益が高く(204米ドル)、プレミアムチタン筐体と医療グレードの光電式容積脈波(PPG)センサーの採用を可能にしています。予測期間を通じて、スマートリングは心臓代謝モニタリングのニッチを獲得する可能性がある一方で、スマートウォッチは大衆市場でのポジションを維持し、インドスマートウェアラブル市場内で両カテゴリーが共存することになるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

接続技術別:ブルートゥースの優位性とLTEの変曲点

ブルートゥースのみのSKUは、テザリングによって部品表コストが低く、バッテリー寿命が長く保たれるため、2025年の販売台数の87.12%を占めました。それにもかかわらず、LTE/eSIM出荷台数は2026年に全国5Gカバレッジが全地区の99%を超えた時点でインドスマートウェアラブル市場シェアを拡大させ、CAGR 25.1%で増加する見込みです。

スタンドアロン接続は、緊急通報・テザリング不要の音楽ストリーミング・空中診断の機能を可能にし、屋外スポーツ選手や学齢期の子どもを持つ保護者に価値ある機能を提供します。通信事業者はすでにウェアラブル専用の月額INR 99データパックを試験提供しており、デバイスOEMにとって通信会社がアフターセールス収益パートナーへと変化しています。

用途別:フィットネス中心と慢性疾患ケアの急増

健康・フィットネス機能は、歩数トラッキングと睡眠スコアリングがすべての価格帯において標準的な機能となったため、2025年収益の53.82%を占めました。次の成長急増は慢性疾患遠隔モニタリングによるもので、糖尿病および高血圧の有病率を背景にCAGR 23.9%が予測されています。ABDMに対応したダッシュボードを統合した病院は、消費者向けデバイスから連続血糖トレンドや不整脈アラートを直接取り込めるようになり、手動記録を排除し外来再受診の頻度を低下させています。ルーペイ「オン・ザ・ゴー」トークン化の上限がINR 5,000を超えて引き上げられれば、商業決済およびアクセス管理の使用事例も拡大し、インドスマートウェアラブル市場は企業向けのターンスタイルおよび交通乗車券発行の分野へと進出することになるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

競合状況

インドスマートウェアラブル市場は、中程度の集中度と一致するハーフィンダール・ハーシュマン指数を示しています。Noiseは国内組み立てラインの拡張のためにBoseから2,000万米ドルを確保し、スマートウォッチ出荷台数の24.8%でトップに立っています。boAtがこれに続きますが、そのシェアは中国OEMからのスマートリングおよびLTE製品の競争激化のなかで19%から14%に低下しています(これらの中国OEMは38米ドルのASPで市場に参入しています)。

戦略的プレイブックは後方統合に収束しており、Noiseユニットの90%超がすでに国内製造され、輸送費と輸入関税を圧縮しながらPLIリベートの対象となっています。同時に、オーディオ(TWS完全ワイヤレスイヤホン)およびスマートホーム(セキュリティカメラ)製品への水平多角化により、ブランドはエコシステム全体で研究開発費を分散させています。新規参入者、特にUltrahumanはプレミアムルートを歩み、AIベースの代謝インサイトを備えたスマートリングの展開に向けて3,500万米ドルを調達しています。

グローバルテクノロジー大手(Samsung、Apple、Google)は憧れの存在としてのステータスを維持していますが、出荷台数では合計8%未満にとどまっています。高い輸入関税と流通マージンが小売価格をINR 25,000超に押し上げているためです。しかし、これらの企業の影響力は機能への期待を形成しており、フラッグシップ輸入品でECGまたはNFC決済がデビューすると、国内の同等品が2製品サイクル以内に登場します。

インドスマートウェアラブル産業リーダー

Apple Inc.

Samsung Electronics Co., Ltd.

Xiaomi Corporation

Google LLC(Pixel Watch)

Nike, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:Ultrahumanは、国際的なスマートリング展開を目的として1億〜1億2,000万米ドルを調達するためにWestBridge Capitalとの最終交渉段階に入り、5億〜5億5,000万米ドルのバリュエーションを目指しています。

- 2025年4月:Boseは強制転換社債(CCD)を通じてNoiseに2,000万米ドルを出資し、工場自動化およびマーケティングに資金を充当しました。

- 2025年3月:政府は7兆6,000億ルピーのセミコン・インディア・プログラムを承認し、ウェアラブル向け国内チップ製造施設に対して50%の財政支援を約束しました。

- 2025年1月:Fire-Boltt Innovations Private Limitedは、4G LTEおよびアンドロイド8.1を搭載したDream アンドロイドリストフォンをINR 5,999で発売し、エントリーレベルのスマートウォッチを再定義しました。

インドスマートウェアラブル市場レポートの範囲

インドスマートウェアラブル市場は、製品別(スマートウォッチ、ヘッドマウントディスプレイ、スマートウェア、耳装着型、フィットネストラッカー、ボディ装着型カメラ、エクソスケルトン、医療機器)によって区分されています。

| スマートウォッチ |

| フィットネスバンド |

| スマートリング |

| スマートグラス |

| その他の製品タイプ |

| ブルートゥースのみ |

| ブルートゥース+LTE/eSIM |

| NFC対応 |

| 健康・フィットネストラッキング |

| 慢性疾患遠隔モニタリング |

| 決済・アクセス管理 |

| 産業・フィールドワークフォース |

| その他のエンドユーズアプリケーション |

| 製品タイプ別(金額) | スマートウォッチ |

| フィットネスバンド | |

| スマートリング | |

| スマートグラス | |

| その他の製品タイプ | |

| 接続技術別(金額) | ブルートゥースのみ |

| ブルートゥース+LTE/eSIM | |

| NFC対応 | |

| エンドユーズアプリケーション別(金額) | 健康・フィットネストラッキング |

| 慢性疾患遠隔モニタリング | |

| 決済・アクセス管理 | |

| 産業・フィールドワークフォース | |

| その他のエンドユーズアプリケーション |

レポートで回答されている主要な質問

2026年におけるインドスマートウェアラブル市場の規模は?

インドスマートウェアラブル市場規模は2026年に36億2,000万米ドルです。

2031年までのインドスマートウェアラブルのCAGR予測は?

収益は2026年から2031年にかけてCAGR 23.17%で拡大する見込みです。

現在最も高いシェアを持つ製品セグメントはどれか?

スマートウォッチが2025年収益の62.78%を占めています。

LTE/eSIMウェアラブルが普及している理由は?

5Gが全地区の99%をカバーするなかで、スタンドアロン接続がテザリング不要の通話・安全アラート・決済を可能にしています。

保険会社はウェアラブルデータをどのように活用しているか?

大手保険会社は、顧客が活動目標を達成した場合に保険料割引またはデバイスの無償提供を行い、ウェルネスと保険引受を連携させています。

最終更新日: