インドゼラチン市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

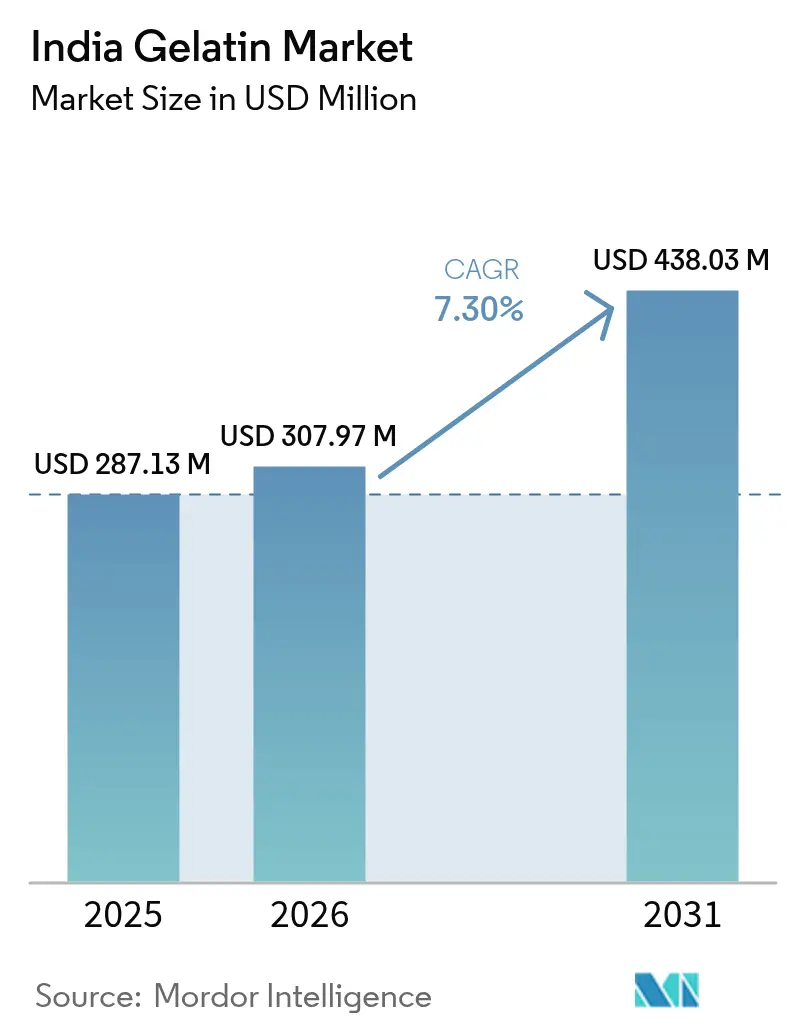

| 基準年の市場規模 (2025) | 287.13 百万米ドル |

| 市場規模 (2026) | 307.97 百万米ドル |

| 市場規模 (2031) | 438.03 百万米ドル |

| 成長率 (2026 - 2031) | 7.30% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドゼラチン市場分析

インドゼラチン市場規模は、2025年のUSD 2億8713万から2026年にはUSD 3億799万7千に成長し、2026年から2031年にかけて年平均成長率7.30%で推移し、2031年にはUSD 4億3803万に達すると予測されています。市場成長は、機能性食品、医薬品、パーソナルケアセクターからの需要増加によって牽引されています。メーカーは、牛、豚、および海洋コラーゲン原料を通じた原材料への安定したアクセスの恩恵を受けています。食品加工向け生産連動型インセンティブ制度や、特定の輸出市場向けのハラール認証義務化要件により、主要企業は技術能力と品質管理システムの強化を促されています。市場の成長見通しは、都市化の進展、健康意識の高い消費者層の拡大、および栄養補助食品表示に関する明確な規制ガイドラインによって強化されています。市場構造は、中程度の集約化、海洋コラーゲンにおける継続的な発展、および将来の投資パターンに影響を与え得る発酵ベースのタンパク質技術の台頭によって特徴付けられています。

主要レポートの要点

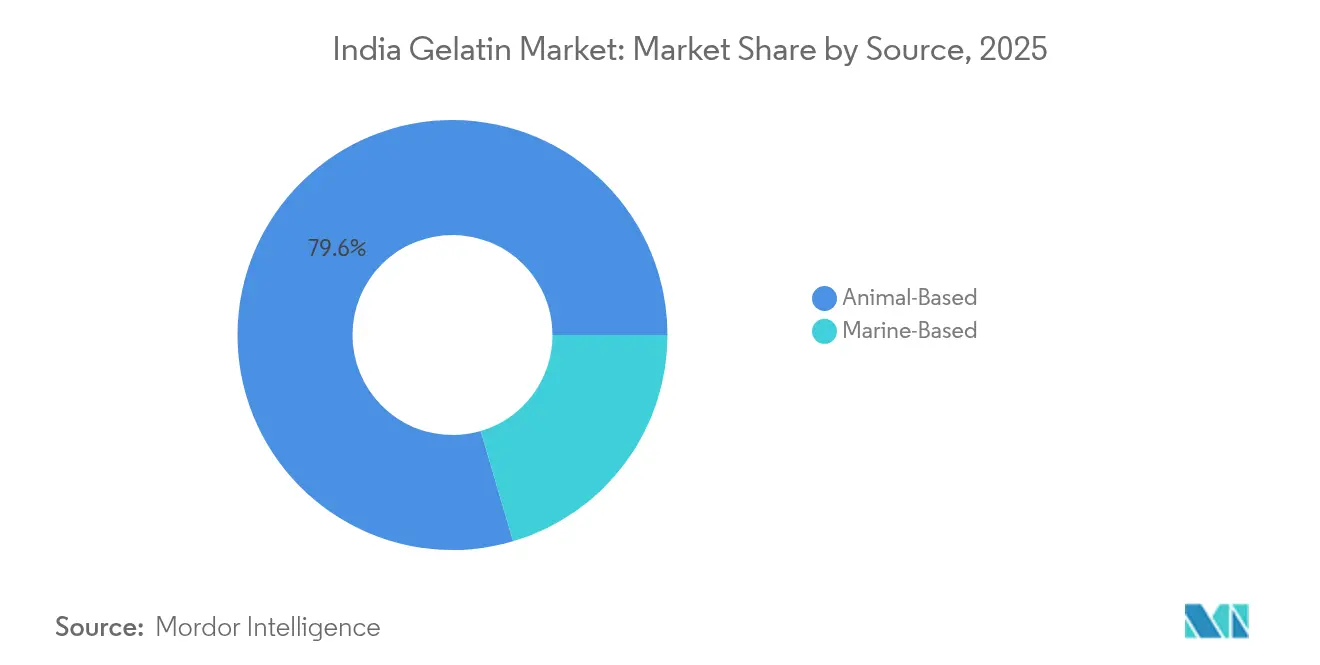

- 原料別では、動物由来ゼラチンが2025年のゼラチン市場シェアの79.55%を占め、一方で海洋由来は2031年にかけて年平均成長率7.70%でリードすると予測されています。

- グレード別では、食品グレードセグメントが2025年のゼラチン市場規模の55.05%を占め、医薬品グレードは2031年に向けて年平均成長率7.82%で全グレードを上回る成長が予測されています。

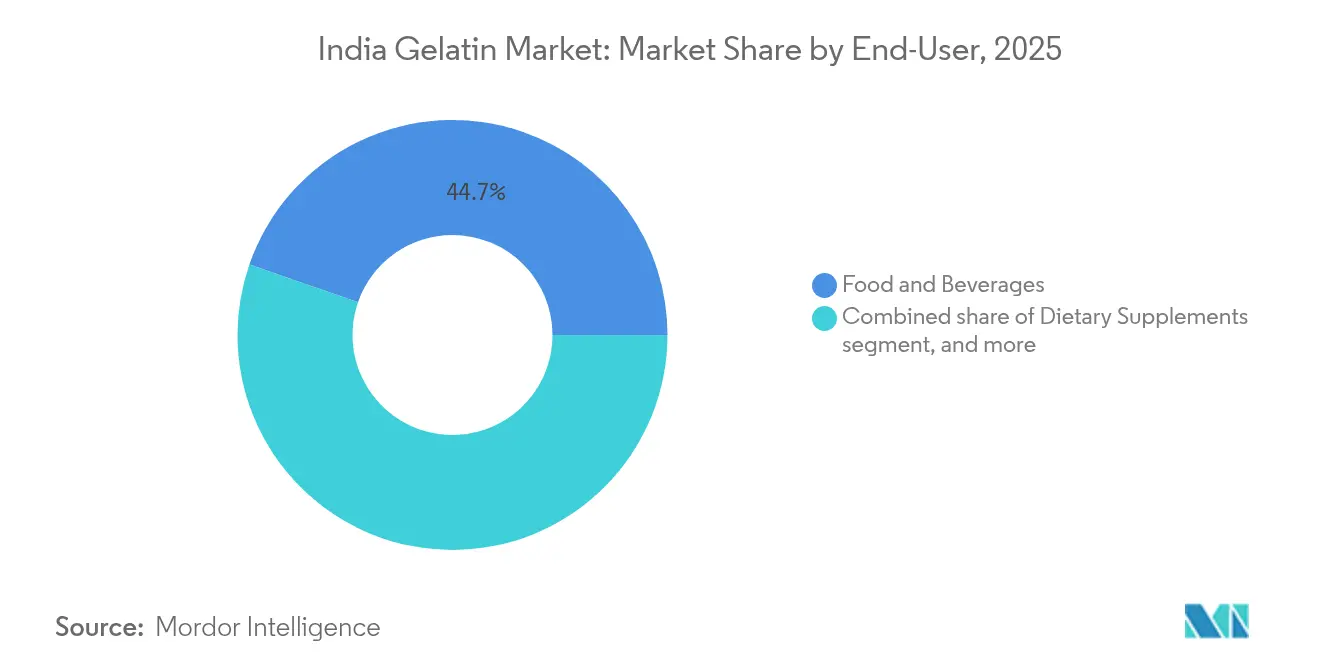

- エンドユーザー別では、食品・飲料が2025年のゼラチン市場シェアの44.68%を占め支配的な地位にあり、一方で栄養補助食品は2026年から2031年にかけて年平均成長率8.06%で最も急速に成長すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドゼラチン市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%)予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 菓子・加工乳製品セクターの拡大 | +1.2% | グジャラート、マハラシュトラ、タミル・ナードゥに集中した全国規模 | 中期(2~4年) |

| 機能性食品・飲料の成長 | +1.8% | 全国の都市市場、主要都市での早期採用 | 短期(2年以内) |

| クリーンラベルおよびタンパク質強化製品への移行 | +1.5% | 全国、第1層都市のプレミアムセグメント | 中期(2~4年) |

| 医薬品におけるゼラチンの実質的な利用 | +1.1% | グジャラート、ハイデラバード、ゴアの医薬品ハブ | 長期(4年以上) |

| パーソナルケアおよび化粧品における採用拡大 | +0.9% | 都市部センター、輸出志向型製造 | 中期(2~4年) |

| 食肉廃棄物からのコラーゲン回収に対する政府インセンティブ | +0.8% | 食肉加工インフラを持つ州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

菓子・加工乳製品セクターの拡大

インドの菓子市場の成長がゼラチンの需要を増加させており、メーカーはテクスチャーの向上と製品賞味期限の延長にゼラチンを活用しています。市場拡大は、可処分所得の増加および、特にプレミアム菓子が高い利益率をもたらす都市部において西洋製品へと変化する食嗜好に支えられています。インドが世界最大の牛乳生産国であるという地位に支えられた乳製品加工セグメントでは、テクスチャーと栄養価を高めるため、ヨーグルト、デザート、機能性乳製品にゼラチンが配合されています。食品加工産業省(MOFI)は食品加工ユニットに対してインフラ資金を提供し、キャパシティの拡大と技術のアップグレードを可能にすることで、製造工程におけるゼラチン使用量を増加させています。政府は2025年の乳製品加工セクターにおけるいくつかの成長機会を特定しており、その中には先進的な乳製品加工技術、コールドチェーンの整備、ならびにチーズ、スムージー、フレーバードミルク、カスタード、ヨーグルト、インド伝統食品における製品イノベーションが含まれています[1]出典:食品加工産業省(MOFPI)、"インドの乳製品セクターにおける機会"、mofpi.gov。これらの発展は、菓子および加工乳製品の両分野において機能性成分としてのゼラチンの使用を拡大しています。

機能性食品・飲料の成長

インドの機能性食品・飲料セグメントの拡大が、ゼラチンへの需要増加を牽引しています。メーカーは、健康意識の高い消費者のニーズに応えるため、タンパク質強化飲料、強化グミ、栄養補助食品にゼラチンを配合しています。これらの用途において、ゼラチンはテクスチャーと安定性のための機能性成分として、またビタミン、ミネラル、生理活性化合物のカプセル化媒体として機能しています。ゼラチン加水分解によって得られるコラーゲンペプチドは、皮膚の健康、関節機能、全体的なウェルネスに有益な生理活性特性を提供し、プレミアム栄養製品の開発に貢献しています。Wonderful Pistachiosによるグローバル調査では、インド都市部の58%が食品購入時に味よりも栄養上の利点を優先しており、世界平均の52%を上回っていることが明らかになっています。デリーとアーメダバードは最も強い栄養優先の意識を示しており、60%以上の都市部消費者が健康上の利点を優先しています。ベンガルールとチェンナイも同様のトレンドを示しており、2024年において健康志向の食品選択へのより広い全国的なシフトを示しています[2]出典:Food and Beverage News、"調査によりインド人の大多数が栄養を味より優先することが判明"、fnbnews.com。インド人消費者の間でのこの栄養への関心の高まりは、機能性食品・飲料市場における必須成分としてのゼラチンの地位を強化しています。

クリーンラベルおよびタンパク質強化製品への移行

透明な原材料リストとタンパク質強化への需要が、合成代替品に代わる天然で認知度の高い成分としてのゼラチン使用を増加させています。海洋由来のゼラチン原料は、持続可能で宗教的に受け入れられるタンパク質の選択肢に対する消費者の要件を満たすものとして注目を集めています。クリーンラベルの動きは、天然成分に対するインドの伝統的な嗜好と合致しており、サプライチェーンにおいてトレーサビリティと品質保証を提供するサプライヤーに機会をもたらしています。メーカーは、消費者の期待に応えるために、最小限の加工と透明な原材料調達文書を備えたゼラチン製品を開発しています。健全なスナッキングレポート(2024年)によると、インド人の73%が加工スナックを購入する前に原材料リストと栄養価を確認しており、より健康的で情報に基づいたスナッキング習慣へのシフトが示されています[3]出典:Business Standard、"インド人の73%がスナックの原材料リストと栄養価を確認:レポート"、business-standard.com。この消費者意識の高まりが、インドの食品および栄養補助食品市場全体にわたるタンパク質強化・クリーンラベル製剤へのゼラチン配合を促進しています。

医薬品におけるゼラチンの実質的な利用

国内需要と輸出機会に牽引されたインドの医薬品セクターの拡大が、カプセル製造と薬物送達用途における一定のゼラチン需要を創出しています。同セクターは、国内API製造を促進し輸入依存を低減する政府の生産連動型インセンティブ制度の恩恵を受けており、ゼラチン需要の成長を支援しています。グジャラートはインドの医薬品ハブとして台頭しており、効率的な規制プロセスとインフラ上の優位性を持ち、製薬メーカーが規模の経済を達成する地理的クラスターにゼラチン消費を集中させています。薬物送達システムは制御放出製剤にゼラチンベースのマトリクスをますます活用しており、従来のカプセル用途を超えて特殊な治療分野へと拡大しています。中央医薬品標準管理機構の規制枠組みは、医薬品グレード認証能力を持つ確立されたゼラチンサプライヤーを優遇する品質基準を維持しています。

制約の影響分析*

| 制約 | CAGRへの影響(~%)予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 植物由来ハイドロコロイド代替品の台頭 | -1.1% | 都市市場、輸出志向型セグメント | 短期(2年以内) |

| 規制および認証上の課題 | -0.7% | 全国的、特に輸出市場 | 中期(2~4年) |

| 牛骨原材料の供給および価格の変動 | -0.9% | 家畜が集中する北部・西部諸州 | 短期(2年以内) |

| 動物由来成分に関する宗教的・菜食主義的制約 | -0.6% | 全国、地域人口統計によって異なる | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

植物由来ハイドロコロイド代替品の台頭

寒天、カラギーナン、ペクチンを含む植物由来代替品が、特に菜食主義意識の高いセグメントや持続可能性要件を持つ輸出市場において、ゼラチンの市場地位にますます挑戦しています。技術的研究により、ローカストビーンガムと組み合わせたκ-カラギーナンが特定の用途でゼラチンのゲル化特性を再現できることが示されていますが、熱安定性とテクスチャー特性には依然として限界があります。食品技術者による高度な植物由来製剤の開発はコスト志向の用途に実行可能な代替品を生み出していますが、プレミアムセグメントは優れた機能特性を理由にゼラチンを引き続き選好しています。植物由来成分サプライヤーによる消費者啓発キャンペーンは、環境的・倫理的利点を強調しており、持続可能性への懸念が製品選択を左右する都市市場における購買決定に影響を与えています。しかし、植物由来代替品自体もサプライチェーンの制約と価格変動の問題を抱えており、価格敏感な用途においてゼラチンを完全に置き換える能力を制限しています。

規制および認証上の課題

複数の管轄区域にわたる規制要件がコンプライアンス上の課題を生み出しており、特に中小規模のゼラチンメーカーに影響し、市場参入を制限しています。インド食品安全・基準局(FSSAI)の食品安全基準は、品質システムと文書化への継続的な投資を必要とします。輸出市場では、ハラール、コーシャー、オーガニック認証などの追加認証が求められ、業務上の複雑性を増加させています。インドの適合性評価スキームを通じた15カ国への肉製品輸出向けハラール認証の義務化実施は、ゼラチン輸出業者のコンプライアンスコストを増加させ、タイムラインを延長させています。インド食品安全・基準局(FSSAI)の規制では海外施設の登録が義務付けられており、国際サプライヤーに行政上の要件を追加する一方、国内メーカーは原材料調達と加工基準に対する審査の強化に直面しています。これらの規制要件は、専任のコンプライアンスリソースを持つ大規模な確立企業に有利であり、新規競合他社に対する参入障壁を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:海洋由来代替品が支持を得る

海洋由来ゼラチンは、より小さな市場シェアを保有しているにもかかわらず、2031年にかけて年平均成長率7.70%という顕著な成長ポテンシャルを示しています。この成長は、動物由来代替品と比較した宗教的食事嗜好および健康上の利点に起因しています。インドの拡大する沿岸養殖業と向上した水産加工能力が、ゼラチン抽出のためのコラーゲン豊富な副産物を提供しています。動物由来ゼラチンは、確立されたサプライチェーンとインドの広範な家畜加工インフラに支えられ、2025年に79.55%のシェアで市場支配力を維持しています。同セグメントは、インドが牛肉の主要輸出国および乳製品生産国であるという地位の恩恵を受け、安定した牛由来原材料供給を確保しています。

加工における技術的進歩により、海洋ゼラチンのゲル強度と熱安定性が改善され、その用途が広がっています。インド食品安全・基準局(FSSAI)は、ゼラチンの純度と安全性に関する確立された基準を通じて規制監督を提供しており、海洋原料については重金属汚染とトレーサビリティに関する追加要件があります。ブルーエコノミーの発展と持続可能な漁業管理を支援する政府の取り組みが、原材料の品質と入手可能性を改善することで海洋ゼラチンセクターの成長に貢献しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご覧いただけます

グレード別:医薬品用途がプレミアム成長を牽引

食品グレードゼラチンは2025年に55.05%の市場シェアを保有し、インドの拡大する菓子、乳製品、加工食品セクターにおける支配的な地位を維持しています。このセグメントの成長は、国内製造を促進し輸入依存を低減する政府の生産連動型インセンティブ制度に支えられた国の食品加工産業の発展と一致しています。医薬品グレードセグメントは、量的には小さいものの、年平均成長率7.82%でより高い成長を示しています。この成長は、グローバルな医薬品製造ハブとしてのインドの地位と国内医療消費の増加に起因しています。

医薬品用途には、従来のカプセル製造のほか、持続放出製剤や標的治療用途などの先進的な薬物送達システムが含まれます。医薬品セグメントは、合理化された規制プロセスと整備されたインフラを提供するグジャラートの医薬品クラスターの恩恵を受けており、製造コストとタイムラインを削減しています。クリーンルーム施設と品質管理システムの高い資本要件が、重大な参入障壁を生み出し、確立されたサプライヤーが市場ポジションを維持するのを助けています。

エンドユーザー別:栄養補助食品が成長ドライバーとして台頭

食品・飲料用途は2025年に44.68%の支配的な市場シェアを保有しており、菓子製造、乳製品のテクスチャー化、加工食品用途におけるゼラチンの広範な使用によって牽引されています。この市場地位は、インドの成長する食品加工産業と利便性食品・菓子製品への消費者需要の増加に起因しています。パーソナルケア・化粧品セグメントは、コラーゲン由来成分を含む抗老化スキンケア製品と美容製剤の消費者採用の増加により、顕著な成長を示しています。

栄養補助食品セグメントは、インドのウェルネストレンドとインド食品安全・基準局(FSSAI)の栄養補助食品規制に支えられ、年平均成長率8.06%で最高の成長率を示しています。この拡大は、可処分所得の高い都市部を中心に、予防医療と栄養補助食品への消費者の関心の高まりを反映しています。医薬品セグメントは、インドの拡大するジェネリック医薬品製造産業と、高齢化人口および慢性疾患症例の増加による医療消費の増大に支えられ、着実な成長を続けています。

注記: 全セグメントのセグメントシェアはレポート購入後にご覧いただけます

地理的分析

インドのゼラチン市場は、食品加工および医薬品製造センターに沿った明確な地域集中パターンを示しています。グジャラートは、確立された医薬品産業クラスター、好ましい規制枠組み、および効率的な物流インフラに支えられ、生産をリードしています。主要港に近い同州の戦略的立地は、国内流通と輸出オペレーションの両方を促進しています。マハラシュトラとタミル・ナードゥは、広範な食品加工産業と高品質の菓子・機能性食品製品を求める都市市場のため、主要消費ハブとして機能しています。これらの州は、既存の乳製品加工施設、コールドチェーンインフラ、主要消費センターへの近接という戦略的立地を活用して、流通コストを最小化し迅速な市場対応を確保しています。

北部諸州、特にパンジャブとハリヤーナーは、家畜加工産業と整備された畜産セクターを通じて重要な原材料を提供していますが、ゼラチン製造能力は西部・南部地域と比較して依然として小規模です。インドの拡大する国際貿易関係は、特に中東および東南アジア市場におけるハラール認証製品に対する成長機会を生み出しています。インドの適合性評価スキームを通じた15カ国への輸出に対するハラール認証義務化要件の実施は、プレミアム市場ポジショニングを可能にしながら特定のコンプライアンス要件を確立しています。この認証プロセスは、厳格な品質管理措置、文書化要件、および認定認証機関による定期的な監査を伴います。

循環経済の原則と食肉廃棄物の有価化を支援する政府政策が、各地域にわたる能力拡大と技術進歩を促しています。これらの取り組みには、廃棄物削減のための財政インセンティブ、加工技術の研究・開発支援、インフラ整備助成金が含まれますが、実施の有効性は地域の産業インフラと規制能力によって異なります。

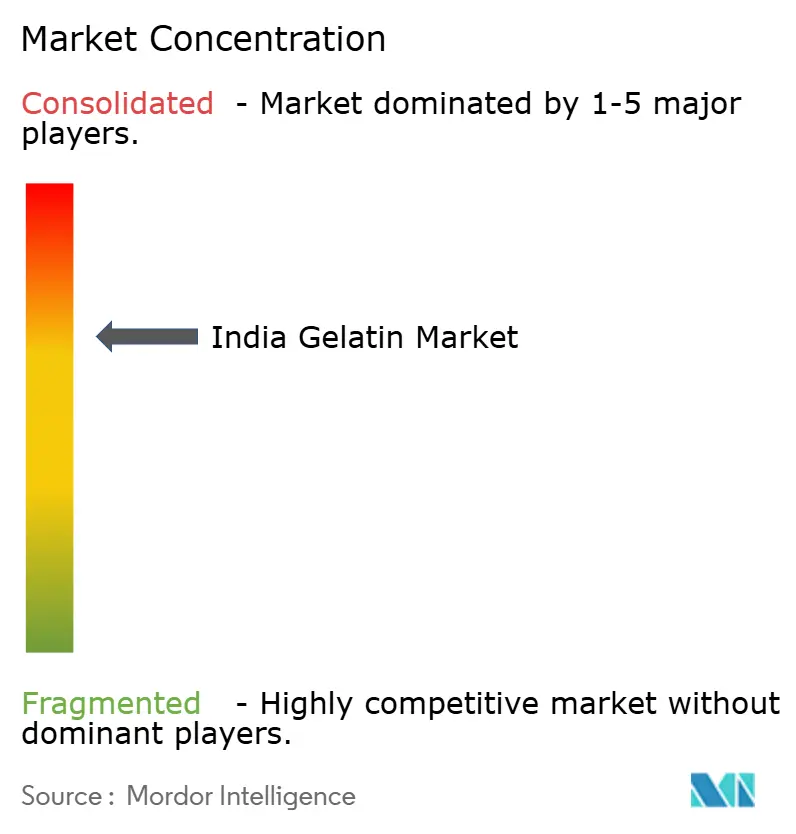

競争環境

インドのゼラチン市場は中程度の集約化を示しており、確立された企業が専門化した競合他社や新技術を受け入れながら相当な市場ポジションを保有しています。市場リーダーは、家畜加工オペレーションを通じた原材料調達の管理と医薬品・食品産業のパートナーシップによる川下接続の維持により、垂直統合戦略を実施しています。

この統合は、大規模な資本投資なしには競合他社が匹敵することが難しいコスト上の利点とサプライチェーンの信頼性を提供しています。企業は、医薬品グレード要件と輸出市場基準を満たすために、先進的な加工設備と品質管理システムへの投資を行い、技術採用とキャパシティ拡大を優先しています。

市場は、海洋ゼラチン生産、プレミアムコラーゲンペプチド、および技術的専門知識と規制コンプライアンスが競争上の優位性を生み出す特殊医薬品用途において顕著な成長機会を提示しています。新市場参入者は、持続可能な調達慣行、包括的なトレーサビリティシステム、および代替タンパク質技術に注力し、環境意識の高い消費者と厳格な持続可能性要件を持つ輸出市場の高まる需要に効果的に対応しています。

インドゼラチン産業リーダー

Foodchem International Corporation

India Gelatine & Chemicals Ltd

Jellice Group

Nitta Gelatin Inc.

Sterling Gelatin (Godrej)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:日本のNitta Gelatin Inc.とケーララ州産業開発公社の合弁企業であるNitta Gelatin India Ltd(NGIL)は、コーチ・カッカナドの施設において6,000万ルピーの拡張工事を開始しました。ケーララ州への総額2億ルピーの投資の一環であるこのプロジェクトには、NGILの製造能力を強化するために、カッカナドにコラーゲンペプチドプラント、ゼラチン製造ユニット、および企業本社を建設することが含まれています。

- 2023年6月:Pioneer Jellice India Pvt Ltd(シバカシのPioneer Asia Groupと日本のJelliceの合弁企業)とAshok Matches & Timbersは、二段階でNarmada Gelatines Ltdの買収を完了しました。この買収を通じて、シバカシを拠点とするプロモーターが、医薬品、食品、工業用、写真用ゼラチン、およびリン酸二カルシウムのメーカーであるNarmada Gelatinesの完全所有権を取得しました。

- 2023年3月:GELITAは、強化グミの生産を加速するデンプンフリーゼラチン製剤であるCONFIXX®を発表しました。この製品は低温での急速な固化を可能にし、製造時間を2日間から数時間に短縮しながら、所望のグミテクスチャーを維持します。CONFIXX®はデンプン型、準備、乾燥工程の必要性を排除し、生産バッチ間のスペース要件、エネルギー消費、汚染リスクを低減します。

インドゼラチン市場レポートの調査範囲

ゼラチンは動物由来の製品であり、スープ、ブロス、ソース、グミキャンディ、マシュマロ、化粧品、医薬品に一般的に使用される成分です。

インドゼラチン市場は、動物由来および海洋由来の形態別にセグメント化されています。エンドユーザー別では、パーソナルケア・化粧品および食品・飲料が含まれており、食品・飲料はさらにベーカリー、飲料、調味料・ソース、菓子、乳製品・乳製品代替製品、即食・即調理食品、スナックにサブセグメント化されています。

各セグメントについて、レポートは上記全セグメントの金額ベース(USD)および数量ベース(トン)の市場規模を提供しています。

| 動物由来 |

| 海洋由来 |

| 食品グレード |

| 医薬品グレード |

| パーソナルケア・化粧品 | |

| 食品・飲料 | ベーカリー |

| 飲料 | |

| 菓子 | |

| 乳製品・乳製品代替品 | |

| 即食・即調理食品 | |

| 栄養補助食品 | |

| 医薬品 | |

| その他 |

| 原料別 | 動物由来 | |

| 海洋由来 | ||

| グレード別 | 食品グレード | |

| 医薬品グレード | ||

| エンドユーザー別 | パーソナルケア・化粧品 | |

| 食品・飲料 | ベーカリー | |

| 飲料 | ||

| 菓子 | ||

| 乳製品・乳製品代替品 | ||

| 即食・即調理食品 | ||

| 栄養補助食品 | ||

| 医薬品 | ||

| その他 | ||

レポートで回答された主要な質問

2026年のインドにおけるゼラチン市場規模はどれくらいですか?

ゼラチン市場規模は2026年にUSD 3億799万7千であり、2031年までにUSD 4億3803万に達すると予測されています。

最も速く成長している原料セグメントはどれですか?

海洋由来ゼラチンは、宗教的中立性と持続可能性の魅力により、年平均成長率7.70%で拡大すると予測されています。

最も高いCAGRが期待されるグレードはどれですか?

医薬品グレードゼラチンは、インドの拡大するジェネリック医薬品製造に支えられ、年平均成長率7.82%と予測されています。

最も速い需要成長を牽引しているエンドユーザーはどれですか?

ウェルネス支出の加速により、栄養補助食品が年平均成長率8.06%でリードしています。

最終更新日: