食用肉市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.29 兆米ドル |

| 市場規模 (2031) | 1.39 兆米ドル |

| 成長率 (2026 - 2031) | 1.49% CAGR |

| 最も急速に成長している市場 | Pork |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる食用肉市場分析

2026年の食用肉市場規模は1兆2,900億米ドルと推定され、2025年の1兆2,700億米ドルから成長し、2031年には1兆3,900億米ドルに達する見込みで、2026年から2031年にかけてCAGR 1.49%で成長します。アジア太平洋地域では、食生活の嗜好の変化と都市化の進展に伴うたんぱく質転換が継続しており、中東・アフリカにおける可処分所得の増加と相まって需要を押し上げています[1]出典:米国農務省、「国際食料消費パターン」、www.ers.usda.gov。また、同セクターは生産およびサプライチェーンの慣行を再形成しつつある持続可能性規制の強化にも巧みに対応しています。豚肉が主要たんぱく質として首位を維持する一方、羊肉の急速な成長は、イスラム教徒が多数を占める国々におけるハラール需要の急増と所得向上を浮き彫りにしており、これらの国々では文化的・宗教的要因が消費パターンに大きな影響を与えています。コールドチェーン物流への戦略的投資とオンライン食料品購入の拡大トレンドにより、冷凍肉の形態は製品品質とアクセシビリティを確保することで市場価値において支配的な地位を占めています。同時に、加工肉製品の増加は、消費者が利便性・時短調理・長い賞味期限を重視する方向へシフトしていることを示しています。森林破壊に関連した牛肉に対する規制の強化や動物疾病に対する管理の厳格化により、企業はブロックチェーントレーサビリティ、垂直統合、ハラール認定能力の整備へと舵を切っています。これらの取り組みは、透明性と業務効率の向上によって競争優位性を高めるだけでなく、企業が競争力を維持するために効果的に管理しなければならないコンプライアンスコストの増加をもたらします。

レポートの主要ポイント

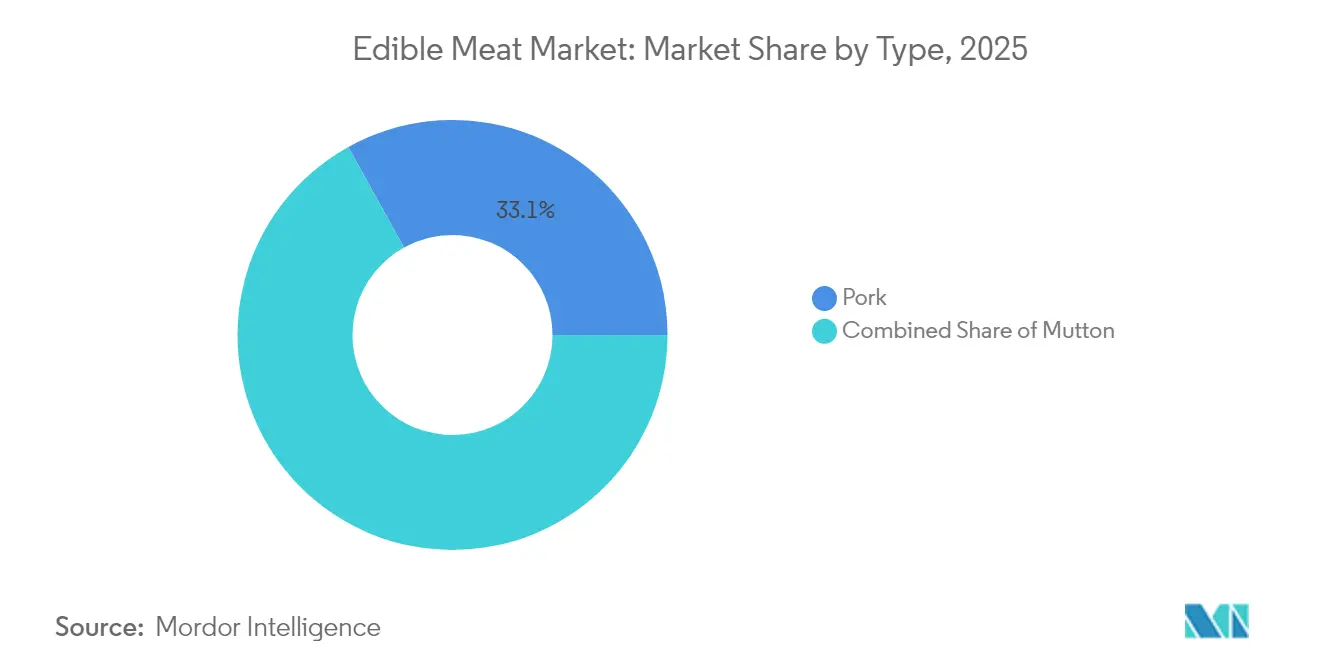

- 種類別では、豚肉が2025年の食用肉市場シェアで33.05%をリードし、羊肉は2026年から2031年にかけてCAGR 2.07%で拡大する見込みです。

- 形態別では、冷凍が2025年の食用肉市場規模の48.67%を占め、加工肉は2031年までCAGR 2.18%で成長すると予測されます。

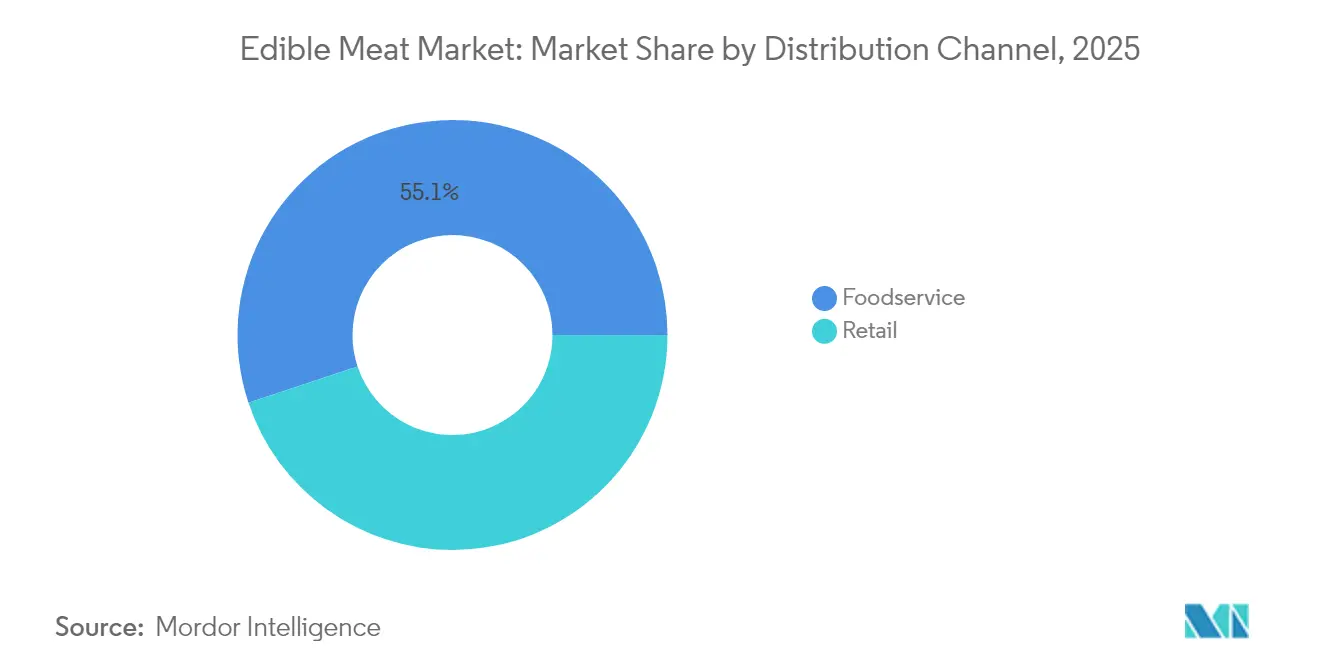

- 流通チャネル別では、フードサービスが2025年の売上高シェアの55.10%を占め、小売は2026年から2031年にかけてCAGR 2.06%で拡大しています。

- 地域別では、アジア太平洋が2025年の需要の52.80%を占め、中東・アフリカは2031年までCAGR 2.33%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の食用肉市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 家禽肉の手頃な価格と低いCO₂排出量 | 0.4% | 世界全体、特にアジア太平洋とアフリカへの影響が最大 | 中期(2〜4年) |

| コールドチェーンと電子商取引の普及拡大 | 0.3% | アジア太平洋が中核、中東・アフリカおよびラテンアメリカへの波及 | 長期(4年以上) |

| アジアにおける所得とたんぱく質需要の成長 | 0.2% | アジア太平洋、中東・アフリカへの二次的影響 | 長期(4年以上) |

| アフリカ豚熱(ASF)からの回復による世界の豚肉貿易の活性化 | 0.2% | 世界全体、中国とEUの回復市場に集中 | 短期(2年以内) |

| ハラール認定能力による需要の解放 | 0.15% | 中東・アフリカが中核、アジア太平洋のイスラム教徒多数市場、欧州のディアスポラ | 中期(2〜4年) |

| ブロックチェーントレーサビリティによる信頼性向上 | 0.1% | 北米とEUが先行、アジア太平洋での段階的普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

家禽肉の手頃な価格と低いCO₂排出量

ブロイラーの生産は肉1kgあたりCO₂換算6.9kgを排出しており、牛肉の60kgと際立った対比をなしています[2]">出典:国連食糧農業機関、"「畜産と環境」、www.fao.org。この8.7倍の差は、炭素価格制度の普及が進むにつれてさらに拡大し、ブロイラー生産がより環境的に持続可能な選択肢となることが見込まれます。飼料転換率1.6:1のブロイラーは、牛肉の6.0:1を大幅に上回り、生産者は2024年のトウモロコシ価格の15%急騰を吸収しながらも利益率を維持することができます。こうしたコスト削減により、家禽肉はアジアやアフリカの新興地域の価格に敏感な家庭にとって手頃なたんぱく質源となっており、これらの地域では手頃な価格が消費の主要な促進要因となっています。その結果、小売業者は需要の高まりを認識してブロイラーカットの棚スペースを拡大し、フードサービスチェーンは原材料価格の変動に対応しながら変化する消費者の嗜好に応えるべく鶏肉メニューを充実させています。さらに、低排出たんぱく質を優遇する規制の後押しにより、家禽肉の取扱量はさらに増加し、たんぱく質市場における優先的な選択肢として位置づけられています。

コールドチェーンと電子商取引の普及拡大

食品・医薬品サプライチェーンにおける温度管理物流の重要性が高まる中、コールドチェーンインフラへの世界的な投資が急増しています。業界リーダーはアジア太平洋地域で大きな前進を遂げており、同地域の需要増大に対応するため冷蔵保管能力を強化しています。この拡大により、主要都市での消費者直販の肉販売が前年比23%増を記録し、家庭料理愛好者がトレーサブルな配送を選ぶようになっています。現在のオンライン普及率は3〜5%にとどまっていますが、成長の可能性は明らかです。プレミアムブランドは従来の小売マージンを回避し、プラットフォーム分析を活用してマイクロ市場の需要と機動的なフルフィルメントを連携させています。今後、これらのブランドはオムニチャネル戦略を組み合わせ、店舗受け取り、ダークウェアハウス、ラストマイルのコールド配送を統合してリーチを拡大していく見込みです。

アジアにおける所得とたんぱく質需要の成長

2024年、インド、インドネシア、ベトナムの可処分所得は6%超増加し、米国農務省の報告によれば、アジア太平洋全域の一人当たり肉消費量が4.2%上昇しました。多くの家庭にとって肉は贅沢品を象徴するものであり、所得が1%増加すると肉消費量は通常2.5〜3.0%増加します。中国は一人当たり63kgで横ばいとなり市場の成熟を示している一方、インドは一人当たりわずか3.2kgと、拡大する中間層と食生活の嗜好の変化により大きな成長ポテンシャルを示しています。アジア太平洋地域には35歳未満の人口が6億5,000万人おり、経済減速期においても肉製品への安定した需要を牽引する若い人口構成の恩恵を受けています。その結果、世界のサプライヤーはアジア太平洋地域への生産拠点の設立に注力を強め、地域の味の嗜好に合わせた製品を提供し、同地域の長期的な成長機会を活用しています。

アフリカ豚熱(ASF)からの回復による世界の豚肉貿易の活性化

2024年、中国の豚肉生産量はASF発生直前の2018年に記録した5,400万トンに近い5,540万トンまで回復しました。この回復により、ASF危機のピーク時に年間440万トンに達していた中国の豚肉輸入依存度が大幅に低下しました。この回復は中国の国内豚肉供給を安定させただけでなく、世界の貿易構造を再形成しました。かつて中国の高い輸入需要に対応していた欧州・北米の輸出業者は、現在、東南アジアやアフリカの新興市場へ豚肉の供給先を転換しています。これらの地域では引き続き強固なASF封じ込め措置が維持されており、輸入豚肉への安定した需要が確保されています。2024年、フィリピンは強化されたバイオセキュリティプロトコルを実施し、豚肉輸入が18%増加しました[3]">出典:フィリピン農業省、"「フランシスコ・ティウ・ラウレル・ジュニア長官:フィリピン農業を新たな大胆な方向へ」、www.da.gov.ph。この成長は、国内生産における限られた畜群回復や疾病管理上の課題など、持続的な困難に起因しています。世界の豚肉生産・貿易における回復トレンドは、統合型生産者にとって有利な裁定取引の機会を生み出しています。これらの生産者は、価格差を活用し、地域ごとの疾病状況の違いに適応することで、国内市場と輸出市場の間で生産を戦略的にシフトし、収益性を最大化することができます。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 菜食主義・完全菜食主義の普及拡大 | -0.3% | 北米とEUが主要、都市部のアジア太平洋が二次的 | 長期(4年以上) |

| 飼料価格・疾病に起因するボラティリティ | -0.2% | 世界全体、集約的生産システムへの影響が最大 | 短期(2年以内) |

| EUの森林破壊規制による南米産牛肉の抑制 | -0.15% | EU・南米間の貿易回廊、他市場への波及 | 中期(2〜4年) |

| 世界的な家禽繁殖用種鶏の不足 | -0.1% | 世界全体、商業用ブロイラー生産に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

菜食主義・完全菜食主義の普及拡大

2024年、植物性代替品は肉市場の価値の1.4%を確保し、年間成長率8.7%を記録しました。フレキシタリアンの消費者は肉食を完全にやめるのではなく、摂取頻度を減らすことを選択しています。過去2年間で、西洋の消費者の23%が肉の摂取量を15〜25%削減することに成功しています。これらの代替品は、大学、企業、病院などの施設給食部門で存在感を高めており、持続可能性と健康志向の選択肢への需要の高まりに応えるためにメニューに取り入れられています。このトレンドは当初、植物性製品による代替に最も影響を受けやすいプレミアムカテゴリーを標的とし、そのシェアを侵食しています。これに対し、従来の食肉生産者は付加価値訴求を強調し、動物福祉と環境への配慮をアピールすることで、棚での存在感を維持し、倫理的・環境的に意識の高い消費者にアピールしています。このセグメントは依然として小規模ですが、その成長は裁量的支出を転換させており、進化する市場環境において競争力を維持するために生産者がポートフォリオを多様化することを余儀なくさせています。

飼料価格・疾病に起因するボラティリティ

2024年、トウモロコシと大豆の価格変動率は34%急増し、集約的畜産経営のコストの最大70%を占めるこれらの原材料の重要性が浮き彫りになりました。このボラティリティは、特に価格に敏感な市場で事業を展開する生産者に大きな課題をもたらしています。高病原性鳥インフルエンザ(HPAI)の発生により、米国の47州で5,880万羽の鳥が殺処分され、家禽産業に深刻な打撃を与えました。これにより卵の価格が41.1%上昇して消費者の購買力を圧迫しただけでなく、家禽の全体的な供給量も減少し、サプライチェーン全体に波及効果をもたらしました。ヘッジ戦略や垂直統合を持たない小規模農家が業界から撤退するにつれ、統合化のペースが加速し、規模が大きく回復力のある事業者が有利になっています。さらに、1ポンドあたり0.08〜0.12米ドルに及ぶ疾病管理費用は、ほぼ恒久的な追加コストとなっています。これらのコストは、特に価格変動に敏感な地域の生産者の拡大努力を抑制し、家禽セクターの競争環境を再形成することが予想されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:豚肉の優位性がハラール需要に牽引された羊肉の急成長に直面

2025年、豚肉は世界の食用肉市場を支配し、33.05%のシェアを確保しました。これは一人当たり35.2kgに達した中国の消費回復に支えられたものです。この増加は消費者信頼感の回復と、以前の供給不足後の国内養豚群の回復によって促進されました。豚肉は世界的に大きな価値とリーチを誇りますが、低脂肪・低炭素の食生活に傾く成熟市場では消費成長が横ばいになっています。強固な加工インフラと多様な製品ラインナップを持つ東アジアと欧州は、引き続き豚肉の商業的重要性を支えています。しかし、環境への影響や動物福祉に対する懸念の高まりという課題も存在します。一方、牛肉は特にグラスフェッドや持続可能な調達オプションでプレミアムニッチを開拓しており、倫理的な調達と生産を優先する環境意識の高い消費者の間で15〜20%の価格プレミアムを享受しています。

羊肉とヤギ肉は最も成長の速いセグメントであり、2031年までに年平均成長率2.07%で拡大すると予測されています。この成長は主に中東、アフリカ、アジアの一部地域におけるハラール需要によって牽引されています。所得の向上、貿易物流の改善、コールドチェーン接続性の強化などの要因が、主要なイスラム教徒ディアスポラ地域へのサプライチェーンを強化しています。認証プログラムはハラールの真正性を消費者に保証することでこの成長をさらに促進し、新たな小売・フードサービスの機会への道を開いています。宗教的意義を超えて、これらの肉は赤身の栄養価と地域料理への汎用性から人気を集めています。生産者は、不安定な牛肉・豚肉市場からのリスクを軽減するだけでなく、文化的に根付いた消費トレンドに合わせるために、小型反芻動物種への多様化を進めています。その結果、ヤギ肉と羊肉はニッチな製品から主流の定番食品へと進化しており、世界のたんぱく質市場において文化的遺産と急成長するプレミアム市場ポテンシャルの両方を体現しています。

形態別:加工品のイノベーションが冷凍品の規模優位性を超えて加速

2025年、冷凍肉の形態がセグメントを支配し、売上高シェアの48.67%を占めました。その成功は物流・流通における規模の経済の活用に起因しています。長い賞味期限と安定した品質により、冷凍肉は広範な小売普及を享受し、フードサービスと家庭の両方にとって最有力の選択肢となっています。再封可能な包装や個別包装などのイノベーションは、消費者の食品廃棄への懸念に対応するだけでなく、利便性も向上させています。統合されたサプライチェーンにより、冷凍品生産者はハンドリングコストを削減し輸送を効率化することで、地域を超えた競争力のある価格設定が可能となっています。多くの施設は柔軟な生産能力を誇り、季節的または地域的な需要の変化に迅速に対応しながら、カテゴリー全体の効率性を確保しています。様々な市場環境における回復力を考慮すると、冷凍形態は肉セグメントにおける売上高リーダーとしての地位を確固たるものにしています。

加工肉製品は成長軌道にあり、CAGR 2.18%で拡大すると予想されています。この急増は、時間に追われる家庭が手軽でカスタマイズ可能な食事ソリューションを求めていることによって牽引されています。ナゲット、デリスライス、マリネ済みカットなどの製品は、利便性と風味の多様性を優先する消費者のニーズに応えています。マリネ、スパイスブレンド、機能性成分のイノベーションは、風味を高めるだけでなく、利益率を25〜35%向上させ、標準的なたんぱく質購入をプレミアム体験へと変えています。現代の健康志向トレンドに応えて、リフォーミュレーションはクリーンラベルに焦点を当て、ナトリウムの削減、亜硝酸塩の排除、透明な調達の確保を進めています。コモディティの生鮮カットは収縮やコンプライアンスコストなどの課題に直面していますが、地元調達のニッチやファーマーズマーケット文化においては依然として支持を得ており、加工形態を補完しています。これらのトレンドと小売・フードサービスにおける需要の高まりが相まって、加工肉のプレミアム化と広範な受容に向けた勢いが裏付けられています。

流通チャネル別:小売の成長がフードサービスの優位性に挑戦

2025年、フードサービスチャネルが肉の販売を支配し、総売上高の55.10%を占めました。この優位性は、出来合いの食事への消費者の傾向の高まりと外食の魅力によって強化されています。レストランは店内飲食に限らず、冷凍シグネチャー料理やブランドの調味料を小売販売することで、食事が終わった後も消費者の食費予算の一部を確保しています。ゴーストキッチンやダークストアのハイブリッドなどのイノベーションにより、フードサービス事業者はコストを抑えながら、デリバリーアプリから店内飲食まであらゆるニーズに対応する柔軟性を持っています。これらの現代的な設備は、メニューの提供内容と消費者の購買動向を連動させる動的なフィードバックループを生み出し、ブランドロイヤルティを高めています。独自の食体験と小売パートナーシップを融合させることで、フードサービス事業者は進化する消費環境において単なる参加者ではなく、主要な影響力を持つ存在となっています。

小売チャネルは市場シェアが小さいものの、根強い家庭料理トレンドとクリック&コレクト購買の台頭に支えられ、CAGR 2.06%で着実に存在感を高めています。スーパーマーケットとハイパーマーケットが小売シーンをリードし、豊富な品揃えと競争力のあるプライベートブランド製品を誇っています。オンライン肉販売プラットフォームは、スマートなマーチャンダイジングと適時の冷蔵物流を活用して鮮度を優先し、年間18%という印象的な成長を遂げています。コンビニエンスストアは人気のグラブ&ゴーたんぱく質スナックで売上を伸ばしており、産地と職人的なカットに焦点を当てた専門精肉店は12〜18%のプレミアムを確保しています。小売業の多様な形態への進出は、アクセシビリティを高めるだけでなく、家庭での食の選択における多様性とコントロールへの消費者需要の高まりにも応えており、さらなる市場シェア獲得に向けた態勢を整えています。

地域分析

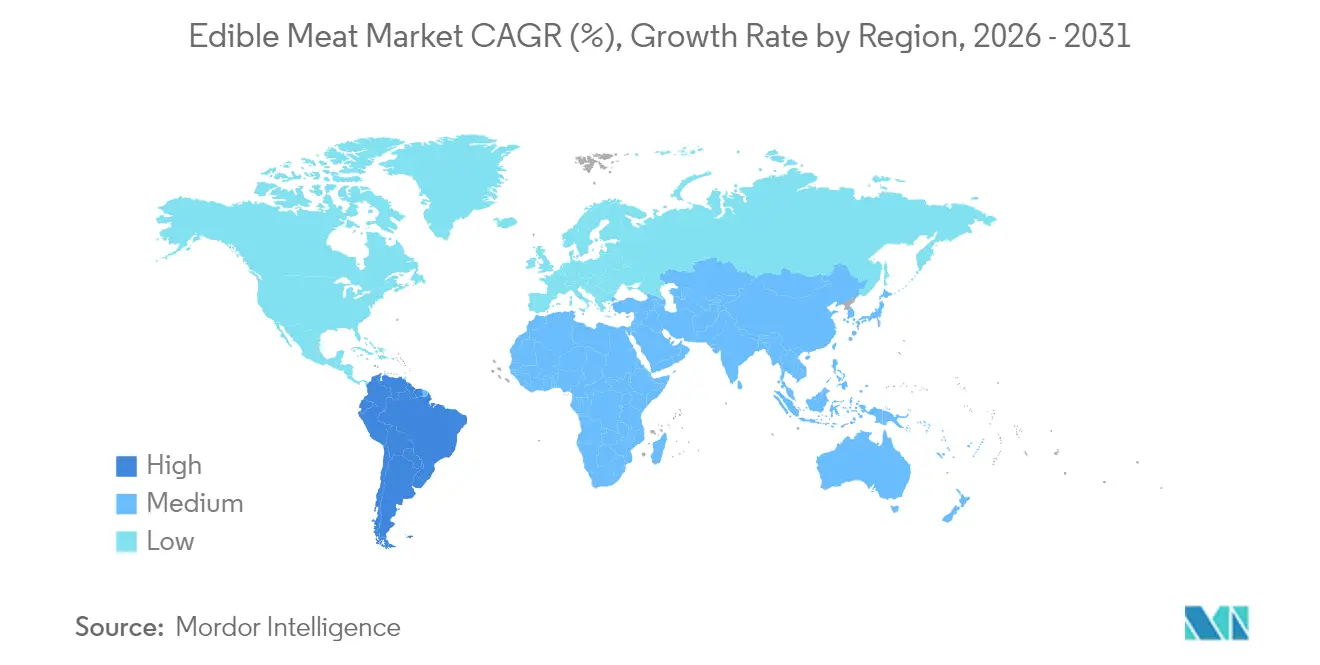

2025年、アジア太平洋が食用肉市場を支配し、52.80%のシェアを占めました。これは14億人の消費者基盤と、東南アジアの複数の国でGDP成長率が5%を超える堅調な経済成長に支えられたものです。中国の肉消費量は市場の飽和と食生活の嗜好の変化により横ばいとなった一方、インドでは第2・第3層都市への新たなコールドチェーン回廊の開設によりサプライチェーンの効率性とアクセシビリティが向上し、家禽肉の摂取量が15%急増しました。一方、日本と韓国はプレミアムな和牛と黒豚カットへの需要が高まり、高い価格水準を維持しながら高品質・高級肉製品への需要の高まりに応えています。

中東・アフリカは、人口増加とハラールインフラへの投資に後押しされ、2031年までに最も高い地域CAGR 2.33%を記録すると予測されています。2024年、ナイジェリアは地域の生産能力の限界と需要増大による生産不足を補うため輸入を22%増加させました。同時に、サウジアラビアのビジョン2030は輸入依存度を低下させ自給率を高めるため、国内のフィードロットと加工施設への資金投入を進めています。アラブ首長国連邦は再輸出ハブとしての地位を活用し、近隣のGCC諸国への影響力を拡大し、地域全体への肉製品の流通を促進しています。補助金による手頃な価格目標に沿うため、エジプトは低所得世帯に費用対効果の高いソリューションを提供する加工家禽肉へのシフトを進めています。一方、南アフリカはグラスフェッド牛肉の持続可能性と高品質への需要の高まりを活かし、東アジア市場への積極的な売り込みを行っています。

北米と欧州は成熟した市場環境を示しており、成長は主にオーガニック、抗生物質不使用、カーボンラベル付き製品セグメントに見られます。EUが課した森林破壊規制により南米からの牛肉輸入が制限され、供給が逼迫し、消費者は地元調達または植物性たんぱく質の代替品へと誘導されています。米国の一人当たり肉消費量は約125kgで推移していますが、環境・健康上の利点に対する消費者意識の高まりに牽引され、オーガニックおよびリジェネラティブ肉オプションへの需要が年間6%増加しています。コンプライアンス上の課題と世界的な需要の変化に対応するため、南米の食肉加工業者はハラール対応工場の操業を拡大し、ハラール肉消費が着実に増加している中東・東南アジア市場の需要に応えることを目指しています。

競争環境

世界の食用肉市場では、主要プレーヤーが規模の優位性を享受する一方、地域の専門業者は差別化によってニッチセグメントを開拓しています。垂直統合が主要な競争戦略として際立っています。JBS、Tyson Foods、Cargillはこれを活用し、飼料生産、加工、流通を連携させることで利益率を高め、原材料コストが変動する中でサプライチェーンの課題に対応しています(JBS年次報告書2024年)。

テクノロジーの採用が競争環境を再形成しています。特に、ブロックチェーントレーサビリティシステムと自動化された加工設備が普及しています。これらのイノベーションは、様々な規制環境における食品安全コンプライアンスを強化するだけでなく、人件費を15〜20%削減します。2024年、食肉加工技術における特許出願数が23%急増しました。代替たんぱく質の統合、包装の最適化、コールドチェーン効率の向上を組み合わせたイノベーションが注目を集めており、これらはすべて持続可能な競争優位性をもたらすと期待されています。

ハラール認定加工とプレミアムオーガニックセグメントは有利な機会を提供しています。ここでは、厳格な認証障壁と多額の資本要件が競争を抑制し、従来品に対して12〜18%の価格プレミアムを可能にしています。植物性たんぱく質企業は一部の用途で味の同等性を達成しつつ前進していますが、市場浸透率は肉市場総価値のわずか1.4%にとどまっています。これは主に、生産コストと消費者受容の段階的な進化によるものです。業界では統合化の波が起きており、MarfrigによるBRFの25億米ドルの買収やCargillのたんぱく質加工における拡大が注目されています。これらの動きは、業界が規模の最適化と地理的多様化を重視していることを示しています。

規制コンプライアンスは競争上のポジショニングにおいて重要な要素となっています。持続可能な調達と強固なトレーサビリティシステムを優先する企業はプレミアム市場へのアクセスが容易になるという恩恵を受けています。一方、これらの側面を軽視する企業は、環境意識の高い消費者に対応するチャネルから排除されるリスクがあります。

食用肉業界のリーダー企業

Cargill Inc.

JBS SA

Tyson Foods Inc.

WH Group Limited

BRF S.A

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Tyson Foodsのブランドであるヒルシャーファームは最新製品「ハラペーニョランチターキーブレスト」を発表しました。このスライスターキーブレストはランチのさわやかな風味とハラペーニョの辛さを融合させ、革新的なサンドイッチ作りにインスピレーションを与えます。デリの選択肢に大胆でエキサイティングな風味をもたらすべく設計されており、ユニークで風味豊かな食事ソリューションを求める消費者向けに全国の一部小売店で販売されています。

- 2025年7月:Hormel Foodsのブランドであるコロンバスは、プレミアムイタリアンスタイルのデリペパロニを発売しました。手作業でトリミングした豚肉の全カットから作られ、フェンネルとパプリカで味付けされたこのペパロニは、風味を高めるためにゆっくりと熟成されています。未硬化で亜硝酸塩・亜硝酸ナトリウム不使用、グルテンフリーであり、ピザからシャルキュトリーボードまで日常の食事に幅広く使える高品質な選択肢です。

- 2025年7月:BRFはサウジアラビアでチルドチキンの新ラインを展開し、同国のチルドチキン製品への急増する需要に応えました。このローンチは、地域の消費者の嗜好に合わせた新鮮で高品質な家禽製品を提供することで中東市場でのプレゼンスを拡大するという同社の戦略に沿ったものです。

- 2024年5月:Kraft Heinzのブランドであるオスカーマイヤーはハラペーニョチェダーチーズ入りホットドッグを発売しました。大胆なレストランの風味からインスピレーションを得たこれらのホットドッグは、本物のハラペーニョペッパーとクリーミーなチェダーチーズを使用し、プレミアムな味わいを提供します。便利な8本入りパックで販売され、全国のグリルシーンに最適で、消費者に定番の味に新たなひねりを加えた風味豊かな体験を提供します。

世界の食用肉市場レポートの範囲

牛肉、羊肉、豚肉、家禽肉は種類別セグメントとして対象に含まれています。缶詰、生鮮・チルド、冷凍、加工品は形態別セグメントとして対象に含まれています。オフトレード、オントレードは流通チャネル別セグメントとして対象に含まれています。アフリカ、アジア太平洋、欧州、中東、北米、南米は地域別セグメントとして対象に含まれています。| 牛肉 | |

| 豚肉 | |

| 羊肉 | ヤギ肉 |

| 羊肉(シープ) | |

| 家禽肉 | 鶏肉 |

| その他の家禽肉 | |

| その他の肉 |

| 缶詰 | |

| 生鮮・チルド | |

| 冷凍 | |

| 加工品 | ナゲット |

| ソーセージ | |

| ミートボール | |

| デリミート | |

| マリネ・テンダー | |

| その他の加工肉 |

| HoReCa | ホテル |

| レストラン | |

| ケータリング | |

| 小売 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 | |

| オンライン小売店 | |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 種類別 | 牛肉 | |

| 豚肉 | ||

| 羊肉 | ヤギ肉 | |

| 羊肉(シープ) | ||

| 家禽肉 | 鶏肉 | |

| その他の家禽肉 | ||

| その他の肉 | ||

| 形態別 | 缶詰 | |

| 生鮮・チルド | ||

| 冷凍 | ||

| 加工品 | ナゲット | |

| ソーセージ | ||

| ミートボール | ||

| デリミート | ||

| マリネ・テンダー | ||

| その他の加工肉 | ||

| 流通チャネル別 | HoReCa | ホテル |

| レストラン | ||

| ケータリング | ||

| 小売 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア・食料品店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

市場の定義

- 肉 - 肉とは、食用として使用される動物の肉またはその他の可食部位と定義されます。食肉産業の最終用途は人間の消費のみです。肉は一般的に家庭での調理・消費のために小売店で購入されます。対象市場では、未調理の肉のみを対象としています。これは「加工品」の形態に含まれる様々な形態で加工される場合があります。その他の肉の購入は、フードサービス施設(レストラン、ホテル、ケータリングなど)での肉の消費を通じて行われます。

- その他の肉 - その他の肉セグメントには、ラクダ、馬、ウサギなどの肉が含まれます。これらはあまり一般的に消費されない肉の種類ですが、世界の特定の地域では存在感があります。赤肉の一部であるにもかかわらず、市場をより深く理解するためにこれらの肉の種類を別途考慮しています。

- 家禽肉 - 白肉とも呼ばれる家禽肉は、人間の消費のために商業的または家庭的に飼育された鳥から得られます。これには鶏、七面鳥、アヒル、ガチョウが含まれます。

- 赤肉 - 赤肉は生の状態では赤色、調理すると濃い色になるのが一般的です。牛肉、子羊肉、豚肉、ヤギ肉、仔牛肉、羊肉など、哺乳類から得られるすべての肉が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| A5 | 日本の牛肉格付けシステムです。「A」は枝肉の歩留まりが最高であることを意味し、数値評価は牛肉の霜降り、肉の色と光沢、きめと色、光沢、脂肪の質に関連しています。A5は和牛が獲得できる最高の評価です。 |

| と畜場 | 屠殺場の別名であり、人間の消費を目的とした動物の屠殺に使用される、またはそれに関連する施設を指します。 |

| 急性肝膵臓壊死症(AHPND) | エビに影響を与える疾病であり、多くの場合、養殖池への放流後30〜35日以内に100%に達する高い死亡率を特徴とします。 |

| アフリカ豚熱(ASF) | アスファルウイルス科のファミリーに属する二本鎖DNAウイルスによって引き起こされる、豚の高度に伝染性のウイルス性疾患です。 |

| ビンナガマグロ | 大西洋、太平洋、インド洋、および地中海で世界的に知られる6つの異なる系群に見られるマグロの中で最も小さい種の一つです。 |

| アンガス牛肉 | スコットランド原産の特定の品種の牛から得られる牛肉です。「認定アンガス牛肉」の品質マークを受けるには、米国アンガス協会からの認定が必要です。 |

| ベーコン | 豚の背中または脇腹から得られる塩漬けまたは燻製の肉です。 |

| ブラックアンガス | 角のない黒毛の品種の牛から得られる牛肉です。 |

| ボローニャ | 肉から作られたイタリアの燻製ソーセージで、通常は大型で豚肉、牛肉、または仔牛肉から作られます。 |

| 牛海綿状脳症(BSE) | プリオンと呼ばれる異常な伝達性因子による感染から生じる牛の進行性神経疾患です。 |

| ブラートヴルスト | 豚肉、牛肉、または仔牛肉から作られるドイツのソーセージの一種です。 |

| BRC | 英国小売協会 |

| ブリスケット | 牛肉または仔牛肉の胸部または下胸部から切り取られた肉の部位です。牛のブリスケットは9つの牛肉プライマルカットの一つです。 |

| ブロイラー | 食肉生産のために特別に繁殖・飼育されたすべての鶏(ガルス・ドメスティクス)を指します。 |

| ブッシェル | 穀物と豆類の計量単位です。1ブッシェル=27.216kg |

| 枝肉 | 精肉業者が肉を切り取る食肉動物の処理済み胴体を指します。 |

| CFIA | カナダ食品検査庁 |

| チキンテンダー | 鶏の小胸筋から調製された鶏肉を指します。 |

| チャックステーキ | 牛の肩部分の大きな肉の部位であるチャックプライマルの一部である牛肉のカットを指します。 |

| コーンドビーフ | 塩水で漬けて茹でた牛のブリスケットで、通常は冷たい状態で提供されます。 |

| CWT | ハンドレッドウェイトとも呼ばれ、肉の量を定義するために使用される計量単位です。1CWT=50.80kg |

| ドラムスティック | もも肉を除いた鶏の脚を指します。 |

| EFSA | 欧州食品安全機関 |

| ERS | 米国農務省の経済調査局 |

| 雌羊 | 成熟した雌の羊です。 |

| FDA | 食品医薬品局 |

| フィレミニョン | テンダーロインの細い端から切り取られた肉のカットです。 |

| フランクステーキ | 牛の後四半部の前方に位置するフランクから切り取られた牛肉のステーキです。 |

| フードサービス | 家庭外で食事を準備する企業、機関、会社を含む食品産業の一部を指します。レストラン、学校・病院のカフェテリア、ケータリング事業、その他多くの形態が含まれます。 |

| 飼料 | 動物の飼料を指します。 |

| 前脚上部 | 牛の前脚の上部です。 |

| フランクフルト | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアとドイツで人気の高度に味付けされた燻製ソーセージの一種です。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査局 |

| FSSAI | インド食品安全基準局 |

| 砂嚢 | 鳥の消化管に見られる器官を指します。鳥の機械的な胃とも呼ばれます。 |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるたんぱく質のファミリーです。 |

| 穀物肥育牛肉 | 大豆、トウモロコシ、その他の添加物を補った飼料で育てられた牛から得られる牛肉です。穀物肥育牛には抗生物質や成長ホルモンが投与されることもあり、より早く太らせることができます。 |

| 牧草肥育牛肉 | 飼料として草のみを与えられた牛から得られる牛肉です。 |

| ハム | 豚の脚から取られた豚肉を指します。 |

| HoReCa | ホテル、レストラン、カフェ |

| ジャーキー | 腐敗を防ぐために細切りにして乾燥(脱水)させた赤身の肉です。 |

| 神戸牛 | 日本の兵庫県神戸市で生まれ、育てられ、屠殺された黒毛和種の和牛です。神戸牛として分類されるためには、兵庫県内で生まれ、育てられ、屠殺されなければなりません。 |

| リバーヴルスト | 牛肉または豚肉のレバーから作られるドイツのソーセージの一種です。 |

| ロイン | 牛の下肋骨と骨盤の間の側面、および背中の下部を指します。 |

| モルタデッラ | 細かく刻んだまたは挽いた加熱処理済みの豚肉から作られる大型のイタリアンソーセージまたはランチョンミートで、少なくとも15%の小さな豚脂の角切りを含みます。 |

| パストラミ | 高度に味付けされた燻製牛肉で、通常は薄切りで提供されます。 |

| ペパロニ | 硬化肉から作られるアメリカのスパイシーなサラミの一種です。 |

| プレート | リブカットのすぐ下、牛の腹部から切り取られた前四半部のカットを指します。 |

| 豚繁殖・呼吸障害症候群(PRRS) | 豚に発生する疾病で、後期妊娠の繁殖障害と新生子豚の重篤な肺炎を引き起こします。 |

| プライマルカット | 枝肉の主要な部位を指します。 |

| クォーン | マイコプロテインを原料として調製された肉代替製品で、菌類の培養物を乾燥させ、結合剤として機能する卵白またはジャガイモたんぱく質と混合し、テクスチャーを調整して様々な形状にプレスしたものです。 |

| 調理準備済み(RTC) | すべての材料が含まれており、パッケージに記載されたプロセスによる準備または調理が必要な食品製品を指します。 |

| 即食(RTE) | 食べる前にさらなる調理や準備が不要な、事前に調製または調理された食品製品を指します。 |

| レトルト包装 | 食品を無菌的に包装するプロセスで、食品をパウチまたは金属缶に充填し、密封した後、極めて高温に加熱して商業的に無菌状態にします。 |

| ラウンドステーキ | 牛の後脚から切り取られた牛肉のステーキを指します。 |

| ランプステーキ | 脚と背骨の分割部分から得られる牛肉のカットを指します。 |

| サラミ | 発酵・乾燥させた肉から成る硬化ソーセージです。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種です。一般的に不健康とみなされています。 |

| ソーセージ | 細かく刻んで味付けした肉から作られる肉製品で、生、燻製、または塩漬けの場合があり、通常はケーシングに詰められます。 |

| ホタテ貝 | 二枚の肋骨状の殻を持つ軟体動物である食用の貝類です。 |

| セイタン | 小麦グルテンから作られた植物性の肉代替品です。 |

| セルフサービスキオスク | 顧客が自分で注文し支払いを行うセルフオーダーの販売時点管理(POS)システムで、完全に非接触でスムーズなサービスを可能にします。 |

| サーロイン | 牛の背中の下部と側面から切り取られた牛肉のカットです。 |

| スリミ | 骨を取り除いた魚から作られたペーストです。 |

| テンダーロイン | 牛のテンダーロイン筋全体から成る牛肉のカットを指します。 |

| タイガーシュリンプ | インド洋と太平洋産の大型エビの品種を指します。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉に少量自然に含まれる不飽和脂肪の一種です。 |

| バナメイエビ | 一般的に赤道付近の沿岸の人工池で養殖される熱帯産のエビを指します。 |

| 和牛 | 高度な霜降りで珍重される黒または赤の日本の牛の4つの系統のいずれかから得られる牛肉です。 |

| 動物衛生 | 動物または動物製品の清潔さを指します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、対象市場の総合的な全体像を生成するために、様々なレベルと職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム。