インド・ホスピタリティ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

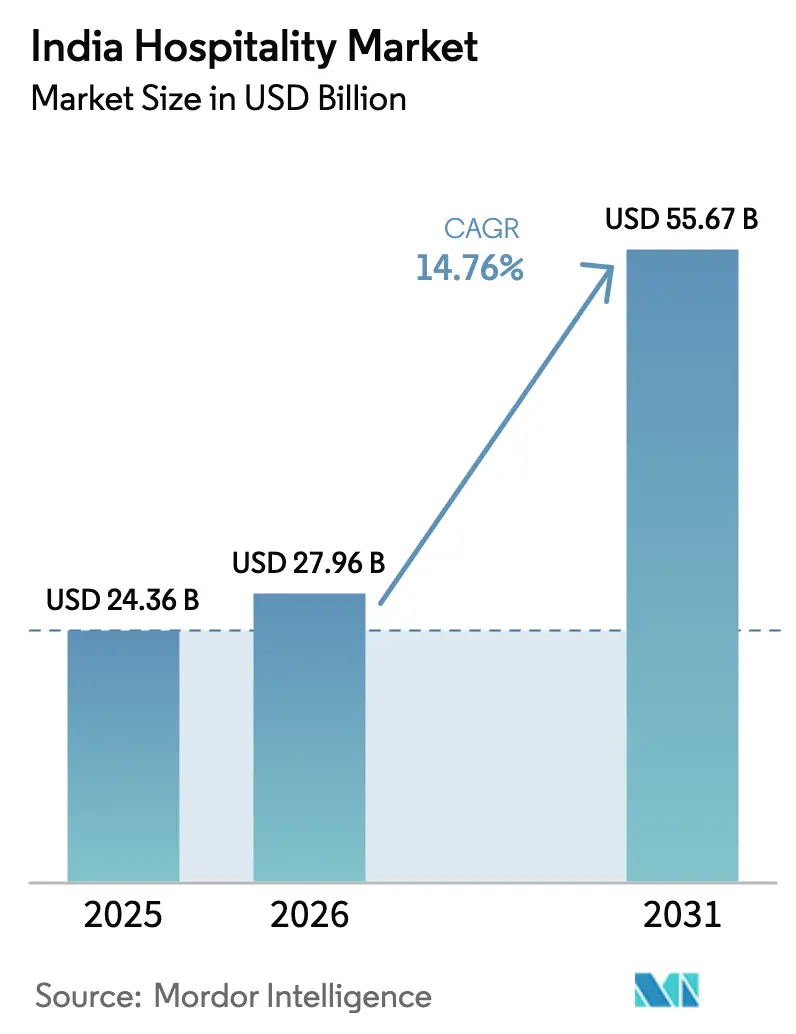

| 基準年の市場規模 (2025) | 24.36 十億米ドル |

| 市場規模 (2026) | 27.96 十億米ドル |

| 市場規模 (2031) | 55.67 十億米ドル |

| 成長率 (2026 - 2031) | 14.76% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド・ホスピタリティ市場分析

インド・ホスピタリティ市場規模は、2025年に243億6,000万米ドル、2026年に279億6,000万米ドルと予測され、2031年までに556億7,000万米ドルに達し、2026年から2031年にかけてCAGR 14.76%で成長する見込みです。

インドのホスピタリティ産業の成長は、国内旅行者基盤の拡大、中間所得層人口の増加、および旅行頻度を高める航空・道路インフラの整備によって牽引されている。国内旅行者の消費支出は増加傾向にあり、今後も継続が見込まれており、レジャー、巡礼、ビジネスの各セグメントにわたる地元旅行者への同セクターの依存度が浮き彫りになっている。インドの空港数はこの10年間で2倍以上に増加し、政府プログラムは観光地および巡礼インフラの整備を推進することで、新たな投資対象地域を創出している。外国人旅行者数は回復傾向にあり、目的地マーケティングおよび計画・予約を簡素化するデジタルツールがこれを後押ししている。ホスピタリティ事業者はアセットライトモデルを採用して資本リスクを低減するとともに、デジタル戦略を活用して自社チャネルを通じたリピート顧客の獲得・維持を図っている。全体として、同市場は国内需要、インフラ整備の進展、および業界の戦略的適応によって強力な成長ポテンシャルを示している。

主要レポートのポイント

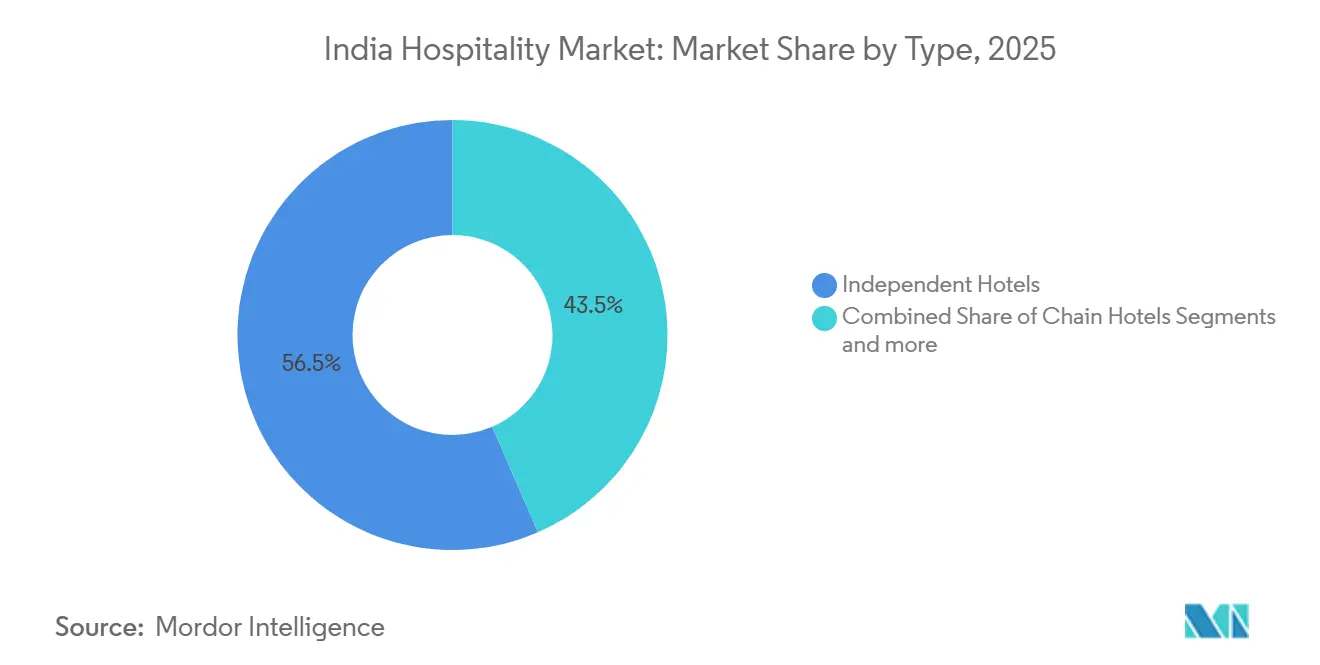

- タイプ別では、独立系ホテルが2025年のインド・ホスピタリティ市場シェアの56.45%をリードし、チェーンホテルは2031年にかけてCAGR 16.76%で拡大する見込みです。

- 宿泊クラス別では、ミッド・アッパーミッドスケール施設が2025年のインド・ホスピタリティ市場シェアの38.55%を占め、ラグジュアリーは2031年にかけてCAGR 15.13%で成長する見込みです。

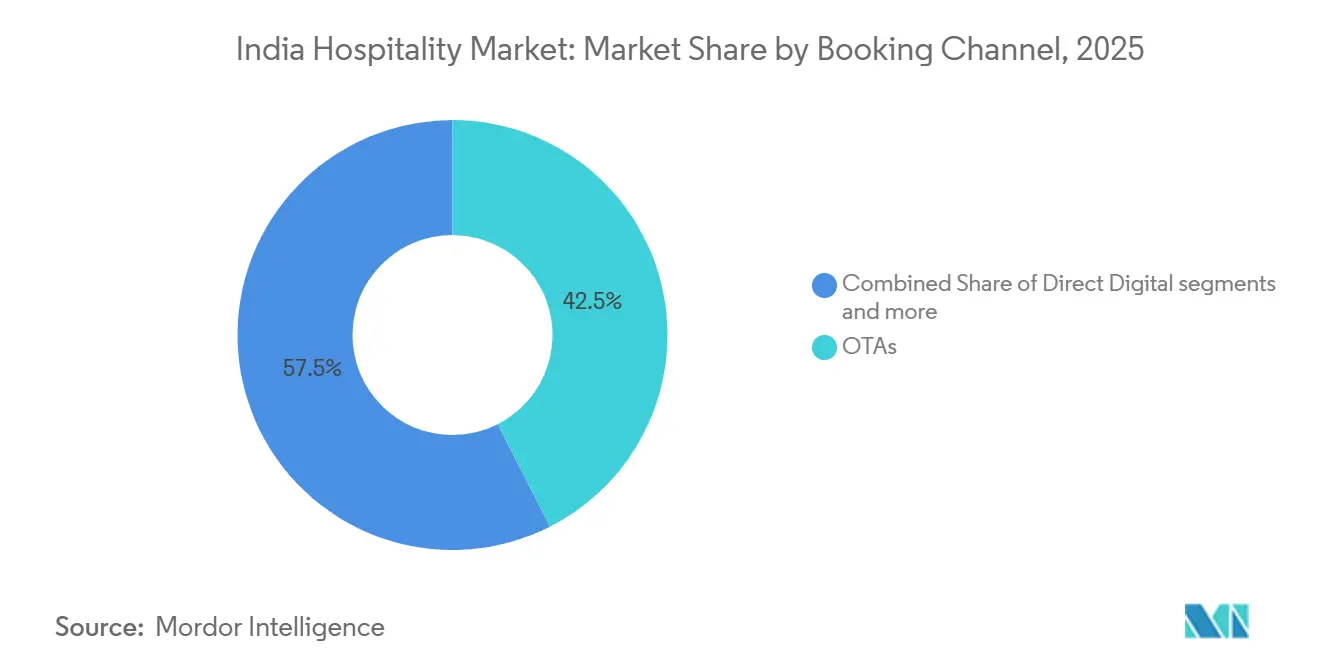

- 予約チャネル別では、オンライン旅行代理店が2025年のインド・ホスピタリティ市場シェアの42.51%を占め、ダイレクトデジタルは2031年にかけてCAGR 15.53%で成長する見込みです。

- 地域別では、西インドが2025年のインド・ホスピタリティ市場シェアの30.13%を占め、北東インドはCAGR 16.46%で最速成長を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インド・ホスピタリティ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国内中間層レジャー支出の増加 | +3.8% | 全国規模、主要都市および新興ティア1都市(アーメダバード、プネー、コーチ)に集中 | 中期(2〜4年) |

| 市場成長を支援する政府の取り組み | +2.7% | 全国規模、北部(アヨーディヤー)および北東部(航空接続性)に主要インフラ | 長期(4年以上) |

| バジェット・ミッドスケールチェーンの拡大 | +2.5% | 全国規模、ティア2・3都市(ガンディダム、ランチー、ウダイプル)への波及 | 短期(2年以内) |

| 巡礼回廊の整備による精神・ウェルネスツーリズムの推進 | +2.9% | 北インドを中心(ヴァーラーナシー、アヨーディヤー、ハリドワール)、南部(ティルパティ、ラーメーシュワラム)へ拡大 | 中期(2〜4年) |

| 丘陵・海岸沿い都市におけるハイブリッドワーク長期滞在需要 | +1.4% | ケーララ、ゴア、ヒマーチャル、ムンナール、クールグ、マナリでの早期成果 | 短期(2年以内) |

| 166カ国への電子ビザ拡大による予約リードタイムの短縮 | +1.5% | グローバルインバウンド、ゲートウェイ都市(デリー、ムンバイ、ベンガルール)への影響が最大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

国内中間層レジャー支出の増加

インドの拡大する中間層における所得の上昇が、国内レジャー旅行の力強い成長を牽引しています。インド観光データ概要書2025によると、国内観光はインバウンド旅行を大幅に上回り、2024年の支出は約1,850億米ドルに達しています。若い旅行者は文化、アドベンチャー、ウェルネス旅行を含む体験型旅行をますます選好しており、1回の旅行当たりの支出が増加しています。接続性の改善やデコ・アプナ・デシュキャンペーンなどの政府の支援施策により旅行がより身近になり、中間層がインドの観光成長の主要ドライバーとなっています。[1]インド政府観光省、「インド観光データ概要書2025」、観光省、tourism.gov.in。事業者は1回の旅行当たりの支出増加と週末旅行の頻度上昇から恩恵を受けており、これらのトレンドは稼働率を支え、ピークシーズンにおける慎重な収益管理を可能にしています。主要都市を超えてティア1および主要ティア2都市への需要分散が地域回廊を強化し、客室泊数の吸収を高め、ブランドなし施設の組織的なブランドへの転換を促進しています。インド・ホスピタリティ市場は、したがって、国内レジャーの底堅さから強みを引き出しており、これが企業サイクルやインバウンドショックからのボラティリティを抑制しています。これらの変化は、ブランド供給がまだ拡充中の都市部およびレジャークラスターにおける安定した価格決定力を支えています。

市場成長を支援する政府の取り組み

回廊、目的地、デジタル発見に焦点を当てた観光プログラムが、インド・ホスピタリティ市場における投資可能な景観を引き続き拡大しています。観光省はスワデシュ・ダルシャン2.0およびPRASHADの下でプロジェクトを承認し、交通量の多い宗教・文化施設のインフラを強化するとともに、二次的な目的地へのアクセスを改善する接続性プロジェクトを展開しています。政府のインクレディブル・インディア施策とデジタルプラットフォームは認知度と発見性を高め、2024年には公式プラットフォームで大量の国内訪問が記録され、主要目的地の継続的なプロモーションの一環となっています。[2]報道情報局、「PRASHADスキームプレスリリース」、報道情報局、pib.gov.in。運用空港の拡大により複数の州都およびレジャーハブへの航空輸送が改善され、ビジネス市場と休暇市場の両方への交通が強化されています。2026年度の観光インフラへの予算配分は、事業者と開発業者の投資計画のリスクを低減する安定した政策の推進力を示しています。長期的には、これらの施策が地域間の需要をより均等に分散させ、季節性を低減し、旅行目的のより健全なミックスを促進することが期待されています。

バジェット・ミッドスケールチェーンの拡大

アセットライト成長がインドのホスピタリティ市場を変革しており、チェーンは急速な規模拡大のためにマネジメントコントラクトとフランチャイズ転換を優先しています。組織化されたブランドは現在、総客室在庫の小さなシェアを占めるにとどまり、転換可能な相当量のブランドなし在庫が残っています。ミッドスケールのグローバルブランドは、Marriottのシリーズのように、手頃な価格帯でコーポレートおよび巡礼回廊をターゲットとしたローカル適応型の提供を拡大しています。ティア2・3都市での成長はグレーマーケットの在庫を正規化し、衛生・安全基準を向上させ、ゲストの信頼を高めています。このアプローチは事業者の資本集約度を低減し、より迅速な市場参入を可能にし、直接チャネルを通じたリピート予約を増加させます。バジェット・ミッドスケールチェーンの拡大は、国内旅行の増加と手頃で質の高い滞在への需要に支えられており、組織化されたホテル在庫は2029年までに30万室のブランド客室を超えると予測されています。客室単価90.35米ドル未満に対する低いGSTを含む政府の取り組みが、投資、稼働率、および市場全体の成長をさらに促進しています。[3]インド・ブランド・エクイティ財団、「観光・ホスピタリティ」、インド・ブランド・エクイティ財団、ibef.org。

巡礼回廊の整備による精神・ウェルネスツーリズムの推進

巡礼回路は引き続き複数泊の滞在機会を創出し、主要寺院や精神的拠点周辺の客室需要を押し上げている。政府プログラムは宗教的回廊や家族・高齢者旅行者の利便性を高めるアメニティへの支出を振り向けており、これが目的地周辺ホテルにおける滞在期間の長期化および1回の訪問当たり消費額の増加につながっている。2024年のアヨーディヤーの聖別式は巡礼者の移動急増を引き起こし客室需要を押し上げたほか、空港・道路インフラの拡充によりヴァーラーナシーやその他の精神的拠点でも同様のトレンドが生まれつつあ。一部のゲストはアーユルヴェーダ系トリートメントやヨガ体験などのウェルネスオプションを備えたプレミアム宿泊施設を求めており、これが主要精神的目的地周辺における高単価在庫のさらなる支援につながっている。事業者はヘリテージ建築の改修や、高消費型精神旅行者向けに設計されたブティックホテルの追加によって対応している。インドのホスピタリティ産業は、都市部の法人需要やビーチ・レジャーセグメントを補完する精神的・ウェルネス旅行から持続的な需要基盤を獲得している。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアム客室料金に対する高いGST | -1.8% | 全国規模、ラグジュアリー・プレミアム都市ホテル(ムンバイ、デリー、ベンガルール)で顕著 | 短期(2年以内) |

| ティア2・3空港・鉄道における交通インフラの格差 | -1.3% | ティア2・3都市、北東インド、島嶼部(ラクシャドウィープ、アンダマン) | 長期(4年以上) |

| ギグエコノミー・GCCへの熟練人材の流出 | -1.1% | 競合するギグプラットフォームを持つ主要都市(ベンガルール、グルグラム、プネー、ハイデラバード) | 中期(2〜4年) |

| リゾート向け土地取得・CRZ遵守の遅延 | -0.9% | 沿岸地帯(ゴア、ケーララ、アンダマン)、土地記録が断片化した州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プレミアム客室料金に対する高いGST

現行のGST構造は一定の料金閾値を超える客室に高い税率を課しており、プレミアム都市ホテルやアップスケールレジャーリゾートの純利回りを低下させています。これにより、高価値レジャーおよびMICE旅行者に対するインドの価格競争力が一部の東南アジア目的地と比較して低下しています。また、低料金帯でインプットコストと税額控除が制限される場合、事業者のマージン圧力が生じ、バジェット・ミッドスケールホテルの価格設定の柔軟性に影響を与えています。これらの課題は、ミッドティアの平均日次料金がGST閾値に近づくか超えることが多い主要都市で特に顕著です。事業者は収益性を守りながら需要を維持するために、稼働率と料金戦略を慎重にバランスさせる必要があります。近期的には、市場は旅行費用の増加を管理するゲストに対してバリューを確保しながら料金の整合性を維持する提供を設計する必要があります。

ティア2・3空港・鉄道における交通インフラの格差

接続性の課題が、高いレジャーポテンシャルを持つ小規模都市や遠隔地での供給拡大を引き続き制約しています。限られたフライトオプション、不十分なラストマイル道路インフラ、および不安定な地域ユーティリティがプロジェクトのタイムラインと開発コストを増加させ、ホテル開業を遅らせ、民間投資を抑制する可能性があります。北東部などの地域は、豊かな文化・生物多様性資産にもかかわらず、アクセスと認知の障壁を反映して依然として浸透度が低い状態です。新しい空港が運用されている場所でも、労働力の準備が遅れることが多く、事業者はサービス水準を維持するためにトレーニングと移転に投資する必要があります。接続性プログラムが成熟し交通リンクが安定するまで、これらのインフラ格差はティア2・3立地におけるホスピタリティ市場の成長を制限し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:アセットライトフランチャイズモデルがチェーン展開を加速

独立系ホテルは2025年のインド・ホスピタリティ市場シェアの56.45%を占め、一方でチェーンホテルはアセットライトモデルが広範かつ迅速な拡大を支えることで2031年までに16.76%のCAGRで成長すると予測されている。事業者はブランド未加盟の在庫を、ロイヤルティプログラム、流通テクノロジー、およびブランド品質監査を活用して視認性と料金実現度を高める標準化されたブランドへと転換している。インドのホスピタリティセクターは、衛生・安全基準を向上させる転換から恩恵を受けておりこれがファミリー旅行者および外国人旅行者の信頼向上につながっている。グローバルチェーンはまた、法人回廊および巡礼回路における品質格差を解消するため、第2・第3層都市にミッドスケールブランドを展開している。組織化されたブランドは、デベロッパーの初期資本ニーズを低減しつつ事業者にフィーベースの収益源を創出するマネジメントコントラクトの追加を継続している。

独立系事業者は、起業家的オーナーシップとロケーション優位性が依然として強い地域市場を引き続き支えている。それでも、マーケティング・流通コストの削減や季節を通じた稼働率の安定化に寄与するブランド加盟は支持を集めつつある。組織化されたホテルが総客室数のわずかな割合にとどまる中、転換主導の成長はインドのホスピタリティ産業における持続的なテーマであり続ける。デジタルレビューやメタサーチによる比較もまた標準化を後押しし、OTA主導の価格競争から需要を守るためにブランドシステムを採用するよう独立系事業者を促している。その結果、転換が加速し新たなマネジメント契約が戦略的に重要な拠点に客室を追加するにつれ、チェーンホテルのシェアは上昇するとみられる。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

宿泊クラス別:ラグジュアリーのプレミアム化とミッドスケールの主力成長

ミッド・アッパーミッドスケール施設は2025年に38.55%のシェアを占め、手頃な価格帯でコーポレート旅行者、国内レジャー家族、小規模ミーティンググループからの需要に応えています。このクラスのインド・ホスピタリティ市場規模の優位性は、密な都市分布と産業・ITハブへの近接性に基づいており、平日の需要量と安定したイベントトラフィックを提供しています。同時に、ラグジュアリーは富裕層ゲストが主要精神・レジャー目的地付近でのヘリテージ滞在、ウェルネスイマージョン、ハイタッチサービスを求めることで、2031年にかけてCAGR 15.13%で成長する見込みです。精神回廊の整備と目的地マーケティングが、厳選された体験と短期滞在の更新を好むプレミアムゲストの目的地としての魅力を高めています。これらのトレンドはトップエンドの料金整合性を支えながら、ミッドスケールが引き続き量を提供しています。

サービスアパートメントは、長期滞在、転勤、ハイブリッドワーク専門家向けの柔軟なオプションとして成熟しています。国際ブランドはインドで複数のレジデンスを運営しており、キッチネット、柔軟なリース、ロイヤルティ統合を提供し、ゲートウェイ都市および二次都市の従来型ホテルを補完しています。バジェット・エコノミーホテルは価格重視の旅行者に不可欠なカバレッジを提供していますが、人員配置とインプットコストの圧力が料金変更なしのサービス向上を制限する場合があります。事業者はこれらの現実に対応するため、効率性、セレクトサービスデザイン、および無駄のない運営のためのテクノロジーに注力することでバランスを取っています。インド・ホスピタリティ市場は、地域全体で多様な価格帯と旅行目的に対応するこの層状の供給から恩恵を受けています。

予約チャネル別:ダイレクトデジタルプラットフォームがOTA支配からマージンを取り戻す

オンライン旅行代理店は2025年の予約の42.51%を占め、旅行者と独立系事業者の双方に対して発見性と価格透明性を向上させてきました。インド・ホスピタリティ市場のOTAへのエクスポージャーは、モバイル発見が迅速なコンバージョンを促進する季節的なスパイクとラストミニッツセグメントにおいて依然として重要です。ダイレクトデジタルは、ブランドがロイヤルティ特典を深化させ、ウェブサイトとアプリを改善し、リピートゲストを独自チャネルに移行させるためにメンバー限定料金を提供することで、2031年にかけてCAGR 15.53%で成長する見込みです。ブランドはダイレクトオファーをターゲットコミュニケーションとより良いユーザーエクスペリエンスと組み合わせ、チェックアウト時の摩擦を低減し、リテンションを改善しています。コーポレートおよびMICEコントラクトは、平日の稼働率を安定させることができる客室とF&Bのバンドルコミットメントにより、都市ホテルにとって引き続き価値があります。

従来型代理店は、言語サポートとイティネラリーキュレーションが長距離旅行者の計画の複雑さを軽減するインバウンドレジャーにおいて依然として重要です。プレミアム施設にとって、ダイレクトコンシェルジュ関係はOTAが提供しないオーダーメイドパッケージ、目的地体験、カスタマイズされたウェルネスアドオンをサポートします。インド・ホスピタリティ産業は、発見のためのOTAリーチとリピートコンバージョンおよびマージン保護のためのダイレクトチャネルの組み合わせを引き続き活用するでしょう。長期的には、両者をうまく融合させた事業者がRevPARを最適化し、稼働率と料金のバランスを取り、コホート全体でより高いライフタイムバリューを構築できます。このマルチチャネルバランスは、現在ほとんどのブランドチェーンのコマーシャルプレイブックにおける中核的な戦略的柱となっています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

西インドは2025年に30.13%のシェアを占め、ムンバイの法人需要、ゴアのレジャー集客力、およびグジャラートの産業回廊需要を組み合わせている。インドの金融首都として、ムンバイは主要ビジネス地区において通年の出張滞在と持続的なプレミアムADRを支えている。ゴアは国内外の旅行者から引き続き旺盛な季節的レジャー需要を集めており、航空便の増加がリゾートおよびブティックホテルの通年稼働率の改善を支援している。グジャラートの主要拠点は製造業およびサービス業を起源とする安定した平日需要を提供し、地域パフォーマンスを支える出張旅行ネットワークを拡張している。インド・ホスピタリティ市場は、多様化した需要源と強固なインフラが基礎稼働率を守ることで、西インドにおいて引き続き底堅さを示している。

南インドは、ITサービス、製薬、製造業、ウェルネス、および巡礼にまたがるバランスの取れた成長ドライバーを有している。ベンガルールはテクノロジー基盤と会議インフラにより法人客室泊数の高いシェアを獲得しており、チェンナイとハイデラバードは輸出主導および研究主導の需要を地域ミックスに加えている。ケーララ州のウェルネスポジショニングは高消費型インバウンド需要を持続させており、支援的な政策スタンスが滞在期間を延ばす文化・自然体験の促進を継続している。沿岸州のCRZ規制は、指定区域における高さおよび床面積パラメーターを制限することでリゾートの建設規模に影響を与え、新規プロジェクトの経済性を形成するとともに一部の開発を内陸部へと誘導している。インドのホスピタリティ市場は、単一セクターの景気循環リスクを緩和する南インドの多様な需要プロファイルから恩恵を受けている。

北インド、東インド、および北東インドは合わせて市場の厚みと新たに対応可能な需要プールを加えている。北インドは巡礼、レジャー、および政府機関所在地のビジネス旅行のバランスを保っており、アヨーディヤーとヴァーラーナシーが高い巡礼者数を集め、デリーNCRが国際ゲートウェイを担っている。東インドはオディシャーの寺院観光とコルカタ周辺のヘリテージ主導のレジャーが稼働率を支えているが、産業拡大の遅れにより成長率が低くなる場合がある。北東インドの2025年の基盤は小さいものの、地域の交通インフラと宿泊施設の選択肢が低い出発点から改善されることで、2031年までに16.46%のCAGRで成長すると予測されている。空港容量とホスピタリティ人材育成が拡大するにつれ、グワーハーティー、シロン、およびその他のゲートウェイ都市にわたって新たな客室が期待されており、一部のチェーンおよびブティックプレイヤーによる先行参入が見られる。西インドの地位は引き続き強固であり、北東インドの加速は、インド・ホスピタリティ市場全体において交通インフラの整備が潜在的な文化・アドベンチャー需要を解放する様子を示している。

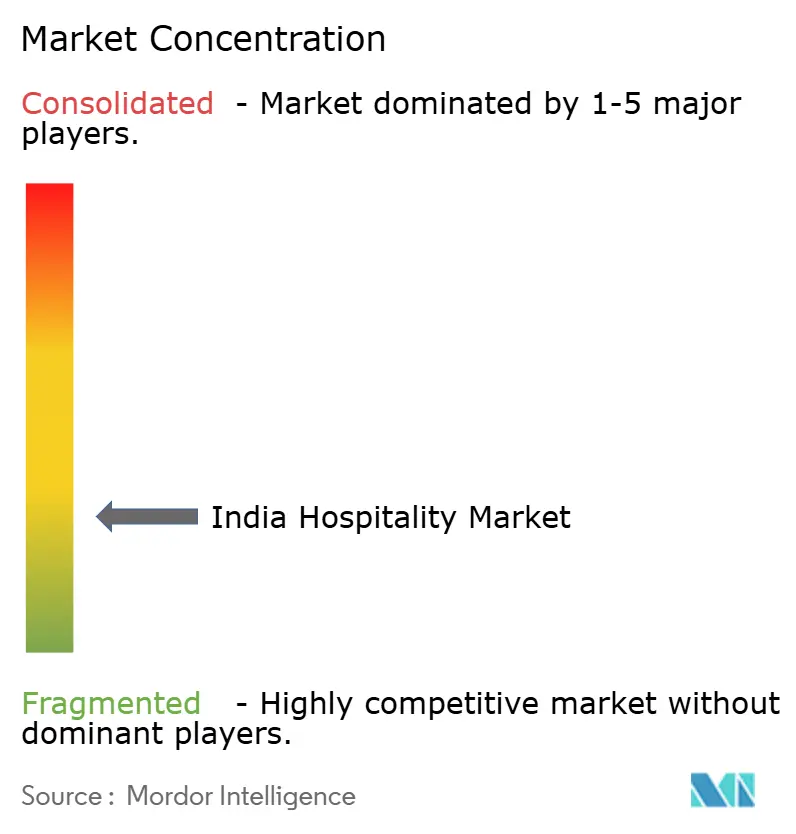

競争環境

インド・ホスピタリティ市場は中程度に分散しており、上位5社が2024年のRevPARまたは客室シェアの34.8%を合計で占めています。この構造は、機動力のある新規参入者がニッチで差別化できる一方、大手チェーンがブランドなし在庫を統合しアセットライトパイプラインを拡大できる二軌道の機会セットを支えています。組織化された客室は総ベースの小さなシェアにとどまり、都市部および精神回廊全体でサービスの一貫性を向上させる転換と新規マネジメントコントラクトの余地を残しています。国際ブランドはミッドスケール拡大を強化しており、Marriott Bonvoyのシリーズを含め、手頃な価格帯でコーポレートおよび巡礼ノードに合わせて調整されています。[4]Marriott International、「Marriott BonvoyがSeries by Marriottの立ち上げによりインドでポートフォリオを拡大」、Marriottニュース、news.marriott.com。国内リーダーはヘリテージ・宮殿フォーマットによるプレミアム化と、ティア2コーポレートクラスターに合わせたセレクトサービス成長のバランスを取り、インド・ホスピタリティ市場における幅広い存在感を強化しています。

サステナビリティに連動した運営とテクノロジーが、規模でのコスト管理と品質を可能にしています。大手チェーンのエネルギー管理イニシアチブはユーティリティの効率向上を実証しており、コストインフレサイクル中のマージン回復力を支えています。ポートフォリオ戦略は都市ビジネスホテル、巡礼隣接施設、リゾート、サービスレジデンスをますます組み合わせており、リスクを分散させ年間を通じて異なる需要プールを活用しています。主要グローバルチェーンの拡大ロードマップは、国際・国内コーポレート旅行が平日料金を支える二次産業都市へのより深い浸透をターゲットとしています。国内・国際ブランドはともに、ロイヤルティ、ダイレクト予約特典、データ駆動型価格決定を重視し、流通コストを削減しながらコンバージョンを最適化しています。これらの共通の優先事項は、インド・ホスピタリティ市場内の新興マイクロマーケット全体でサービスを拡大・標準化するための競争レースを形成しています。

州レベルの規制と土地利用政策が運営の現実を形成し、経験豊富なプレーヤーに対してローカライズされた参入障壁を生み出す可能性があります。沿岸リゾートプロジェクトは高さと床面積に関するCRZ規制を遵守する必要があり、これがビーチフロントの供給オプションとタイミングに影響を与えています。政府主導の目的地キャンペーンが特定のノードに注目を集め、新たに促進された回廊に向けて都市レベルの需要を迅速にシフトさせる可能性があります。ブランドが主要ゲートウェイ・巡礼都市の戦略的立地を確保するにつれて、先行者はインド・ホスピタリティ市場において立地優位性を固定できます。予測期間中、ミッドティア独立系における転換主導の統合と、アセットライトネットワークを強化するマネジメントコントラクトの着実な増加が見込まれます。競争上のポジショニングはまた、規模でのサービスの一貫性を維持するために熟練スタッフを採用・育成・維持する能力を反映するでしょう。

インドのホスピタリティ産業リーダー

Indian Hotels Co. Ltd. (Taj)

OYO Hotels & Homes

Marriott International India

ITC Hotels

Lemon Tree Hotels

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Marriott Internationalはインドでシリーズ・バイ・マリオットを26施設で立ち上げ、主要商業センター、巡礼地、一部のティア2都市をターゲットとしました。同ブランドはローカル市場に合わせた価格帯でミッドスケールのコーポレートおよびレジャー需要を取り込むことを目指しています。

- 2025年10月:Radisson Hotel Group Indiaは、地域航空接続性の改善と二次ハブにおける高まるコーポレート需要を活用し、フランチャイズおよびマネジメントコントラクトを通じたティア2・3都市への注力を伴う加速拡大戦略を発表しました。

- 2025年8月:ITC Hotelsは一部施設にAI対応エネルギー管理システムを導入し、スマートHVACコントロール、予知保全、稼働率連動照明を通じてユーティリティ消費の二桁削減を報告しました。

- 2025年6月:Hiltonはインドでのハンプトン・バイ・ヒルトンブランドの拡大を発表し、ミッドスケール価格帯でコーポレート旅行者と国内レジャーゲストにサービスを提供するため、ベンガルール、ハイデラバード、アーメダバード、プネー、ジャイプールで施設を開発中です。

インド・ホスピタリティ市場レポートの調査範囲

ホスピタリティ産業は、国内外の観光客に宿泊、飲食、旅行、レジャーサービスを提供する事業を包含しています。このセクターは雇用創出、観光促進、国家のサービス主導型経済の強化において極めて重要です。業界団体の評価、経済全体、セグメント別の新興市場トレンド、市場ダイナミクスの重要な変化、および市場概要を含むインドのホスピタリティ産業の完全な背景分析がレポートに収録されています。

インド・ホスピタリティ市場レポートは、タイプ別(チェーンホテル、独立系ホテル、代替宿泊施設)、宿泊クラス別(ラグジュアリー、ミッド&アッパーミッドスケール、バジェット&エコノミー、サービスアパートメント)、予約チャネル別(ダイレクトデジタル、オンライン旅行代理店、コーポレート/MICE、卸売・従来型代理店)、地域別(北インド、西インド、南インド、東インド、北東インド)に区分されています。

| チェーンホテル |

| 独立系ホテル |

| 代替宿泊施設(サービスアパートメント、ブランドホステル) |

| ラグジュアリー |

| ミッド・アッパーミッドスケール |

| バジェット・エコノミー |

| サービスアパートメント |

| ダイレクトデジタル |

| オンライン旅行代理店 |

| コーポレート・MICE |

| 卸売・従来型代理店 |

| 北インド |

| 西インド |

| 南インド |

| 東インド |

| 北東インド |

| タイプ別 | チェーンホテル |

| 独立系ホテル | |

| 代替宿泊施設(サービスアパートメント、ブランドホステル) | |

| 宿泊クラス別 | ラグジュアリー |

| ミッド・アッパーミッドスケール | |

| バジェット・エコノミー | |

| サービスアパートメント | |

| 予約チャネル別 | ダイレクトデジタル |

| オンライン旅行代理店 | |

| コーポレート・MICE | |

| 卸売・従来型代理店 | |

| 地域別 | 北インド |

| 西インド | |

| 南インド | |

| 東インド | |

| 北東インド |

レポートで回答される主要な質問

インド・ホスピタリティ市場の現在の規模と2031年までの成長予測は?

インド・ホスピタリティ市場規模は2026年に279億6,000万米ドルであり、CAGR 14.76%で2031年までに556億7,000万米ドルに達する見込みです。

インド・ホスピタリティ市場でリードし最速成長するセグメントはどれですか?

独立系ホテルがシェアでリードし、チェーンホテルがタイプ別で最速成長、ミッド・アッパーミッドスケールがシェアでリードしラグジュアリーがクラス別で最速成長、オンライン旅行代理店が予約でリードしダイレクトデジタルがチャネル別で最速成長、西インドがシェアでリードし北東インドが地域別で最速成長しています。

政府プログラムはインド・ホスピタリティ市場にどのような影響を与えていますか?

スワデシュ・ダルシャン2.0およびPRASHADの下でのインフラ、目的地、巡礼スキームは、デジタルプロモーションとともに、新旧ノード全体でのアクセシビリティと需要を改善し、民間投資と設備増強を支援しています。

事業者はインド・ホスピタリティ市場での規模拡大にどのような戦略を用いていますか?

事業者はマネジメントコントラクトとフランチャイズ転換を通じたアセットライト成長を追求し、資本集約度を抑えながらサービスの一貫性とリーチを改善するとともに、マージンとロイヤルティを強化するためにダイレクトデジタルチャネルを強化しています。

開発・運営における最も重要な制約は何ですか?

プレミアム客室料金に対する高いGSTとティア2・3立地における接続性の格差が価格競争力を制約し新規開業を遅らせる一方、沿岸地帯でのコンプライアンスがプロジェクトのフットプリントとタイムラインを形成しています。

最大かつ最速成長の機会を持つ地域はどこですか?

西インドはムンバイとゴアにより最大規模を維持し、北東インドは接続性の改善と新規供給がアドベンチャー・文化観光ポテンシャルを解放することで最速成長地域となっています。

最終更新日: