インドパッケージング市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2025 - 2031 |

| 歴史データ期間 | 2019 - 2023 |

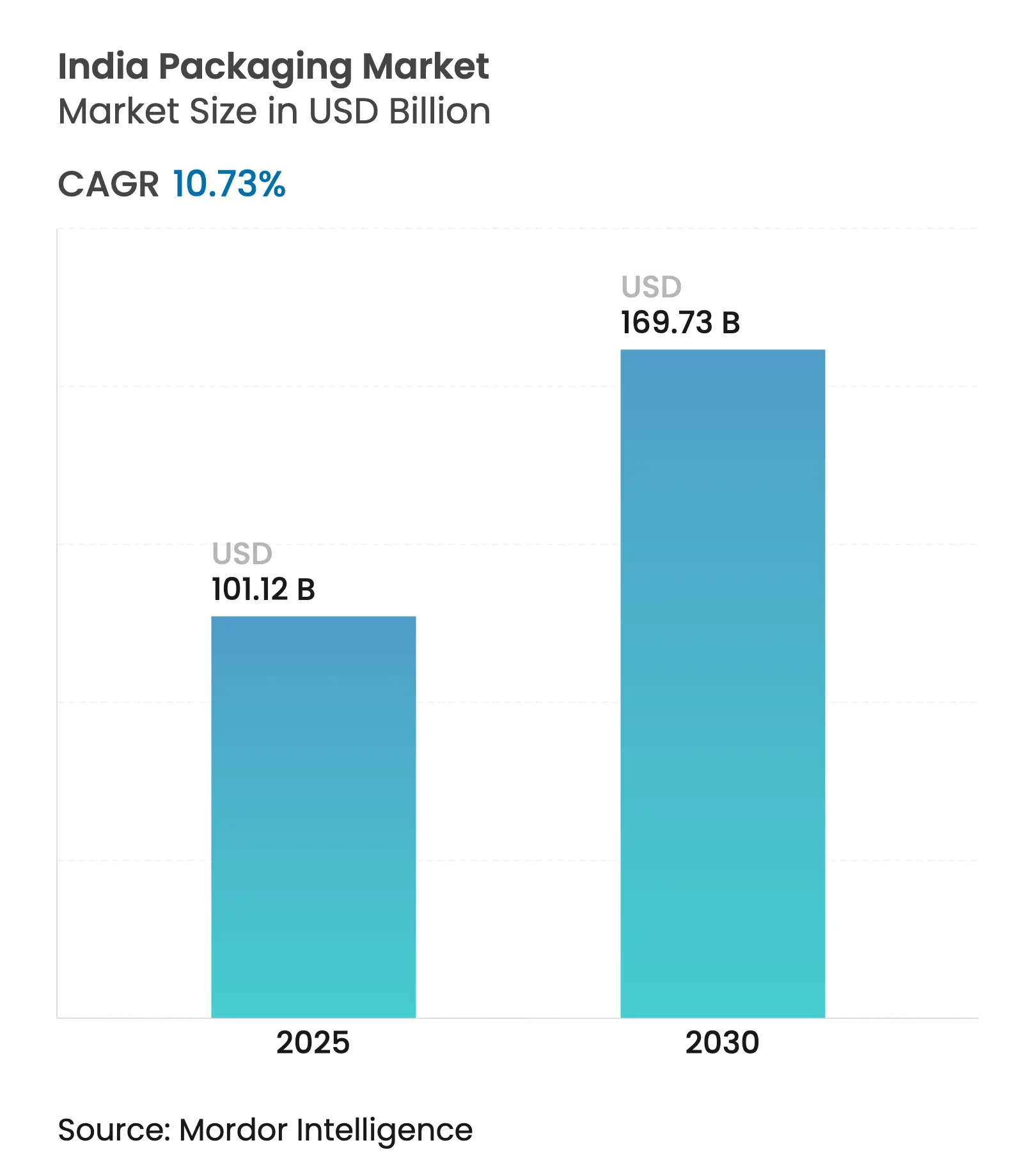

| 市場規模 (2025) | 101.12 十億米ドル |

| 市場規模 (2030) | 169.73 十億米ドル |

| 成長率 (2025 - 2030) | 10.73% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドパッケージング市場分析

インドパッケージング市場規模は2025年に1,011.2億米ドルと評価され、2030年までに1,697.3億米ドルに達すると予測されており、10.73%のCAGRで前進しています。インドパッケージング市場は、拡大生産者責任(EPR)規則が2025年までにリジッドプラスチックに30%のリサイクル含有量を、2029年までに60%を要求するにつれて、汎用容器からテクノロジー対応ソリューションへと移行しています。第1層都市のクイックコマース事業者、ジェネリック医薬品の輸出増加、および持続可能な素材に対する消費者の嗜好が、インドパッケージング市場を新たな基材、バリアコーティング、および流通モデルへと拡大させています。プライベートエクイティグループがコンバーターによる自動化、クローズドループリサイクル、および高度な分析への投資を支援する統合を資金調達するにつれて、資本の流れが加速しています。多国籍企業がグローバルな脱炭素化目標に合わせて調達を整合させる中、ペーパーボードおよびコンポスタブルフィルムがシェアを獲得しており、国内ブランドは農村部のコールドチェーンの格差や多言語ラベリングに対応するためにパック形態を適応させています。ボトルtoボトルPETにおける競争も激化しており、グローバルな樹脂大手と地元リサイクル業者の合弁事業が西部および南部の製造拠点近くに施設を拡大しています。

主要レポートのポイント

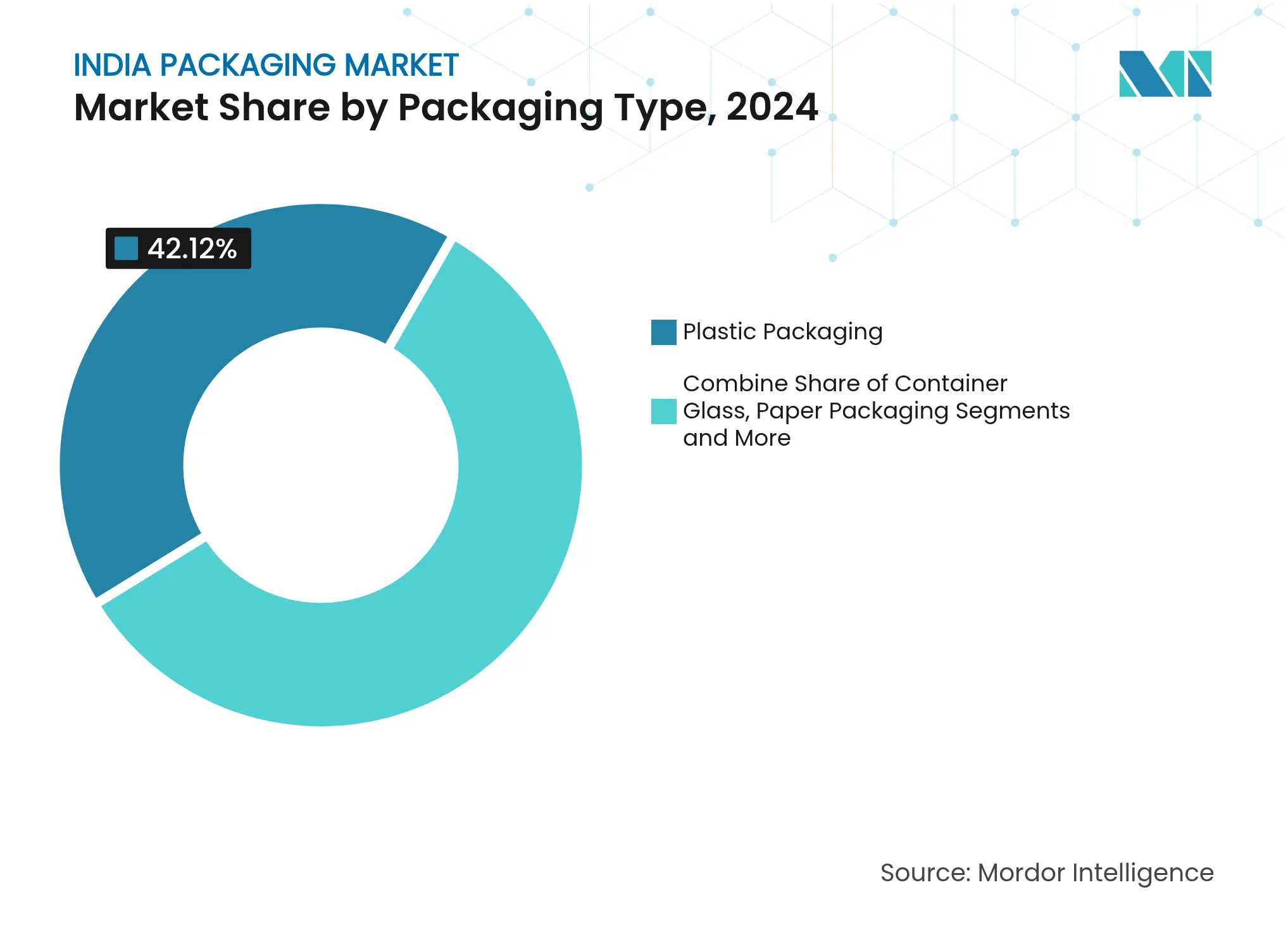

- 包装タイプ別では、プラスチックが2024年のインドパッケージング市場シェアの42.12%を占め、ペーパーボードは2030年にかけて最も速い12.21%のCAGRで成長しました。

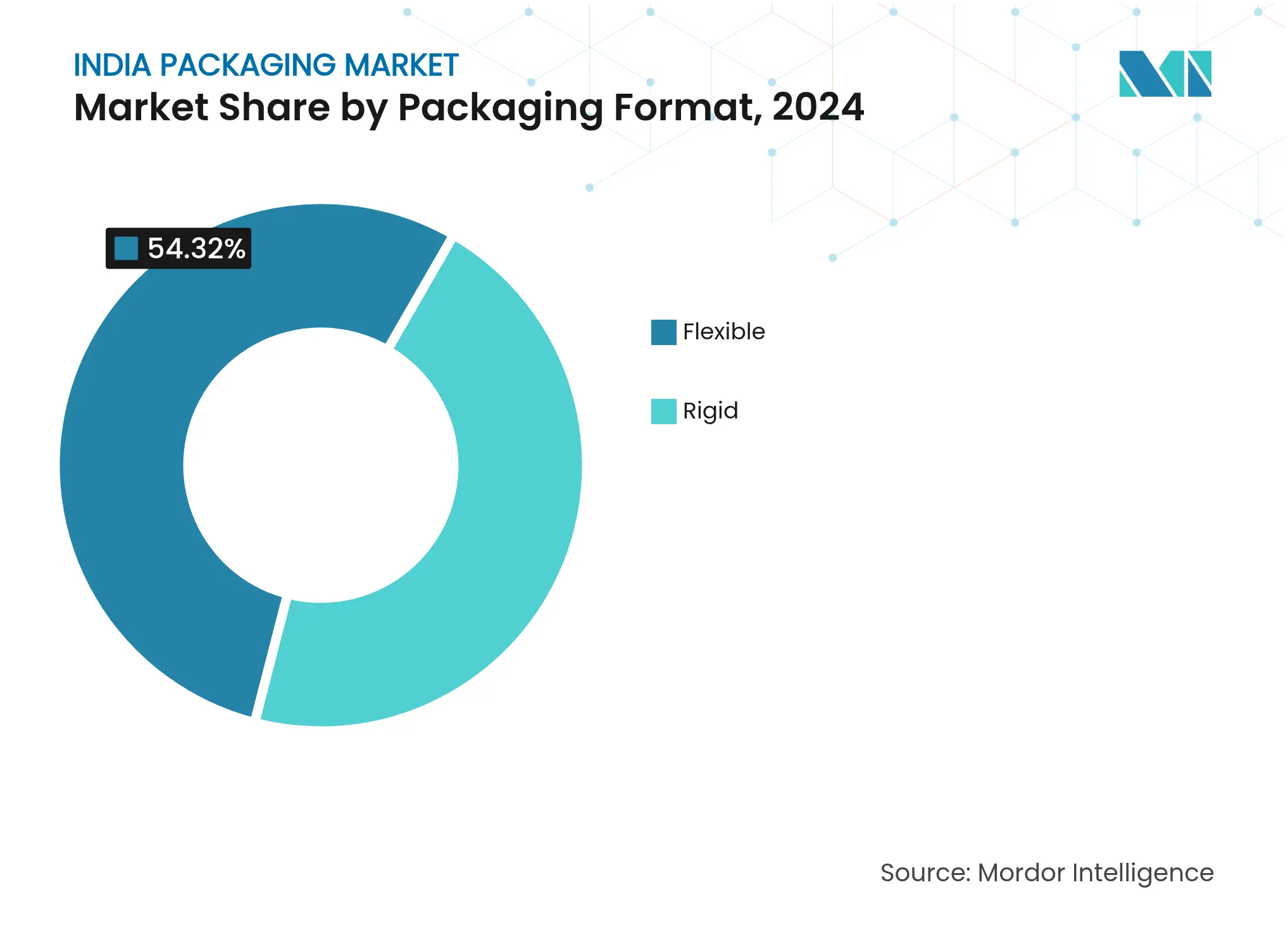

- 包装形態別では、フレキシブルソリューションが2024年のインドパッケージング市場規模の54.32%をリードし、11.51%のCAGRで拡大しました。

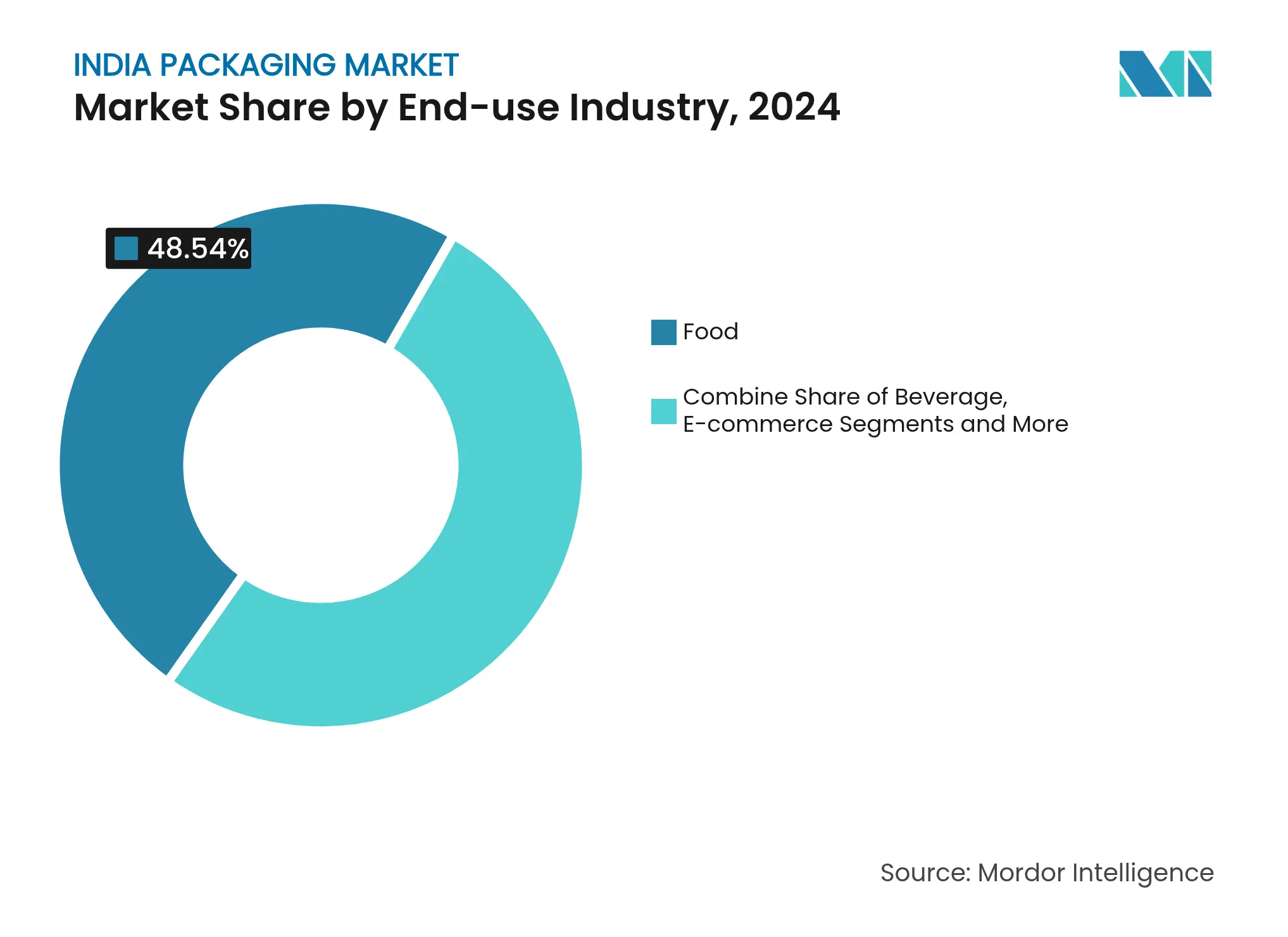

- 最終用途産業別では、食品が2024年のインドパッケージング市場規模の48.54%を占め、Eコマース包装は2030年までに15.1%のCAGRで成長すると予測されています。

- 事業活動別では、900社を超える製紙工場が国内需要の3分の1未満を集合的に供給しており、PAGの12億米ドルの一連の買収によって促進された統合の可能性を浮き彫りにしています。

インドパッケージング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの(〜)%の影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| インド第1層都市からのクイックコマース履行需要の急増 | +2.1% | 第2層都市圏への波及効果を伴う第1層都市 | 短期(2年以内) |

| リサイクル含有量の採用を加速させる政府のEPR義務 | +1.8% | マハラシュトラ州、グジャラート州、タミル・ナードゥ州での早期コンプライアンスを伴う全国規模 | 中期(2〜4年) |

| PETボトルtoボトルリサイクル施設における急速な能力増強 | +1.4% | 西インドおよび南インドの製造拠点 | 中期(2〜4年) |

| 農村市場への即食食品の普及によるフレキシブルパウチの需要増加 | +1.2% | 北インドおよび中央インドの農村市場 | 長期(4年以上) |

| D2Cブランドにおける100%コンポスタブル農業残渣マイラーの台頭 | +0.9% | D2Cが集中する都市部 | 短期(2年以内) |

| 無菌バイアルおよびアンプル供給を必要とする記録的な医薬品輸出成長 | +1.5% | ハイデラバード、アーメダバードの輸出志向型医薬品クラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インド第1層都市からのクイックコマース履行需要の急増

クイックコマースは10〜30分での配達を約束しており、インドパッケージング市場を、密集したライダーバッグ内でクッション性、断熱性、および改ざん防止証拠を提供するハイブリッド素材へと向かわせています。複数の受け渡しによる擦り傷を減らすために、従来のマイラーに代わってコルゲートミニシッパーが使用されており、微細穿孔ポリマーウィンドウが生鮮食品の水分を調整しています。ラストマイル薬局および乳製品パックには温度安定性が不可欠であるため、コンバーターは自治体のリサイクルストリームと互換性のある相変化ゲルライナーを推進しています。UFlex社はこれらのデザインの農村部での早期採用に注目しており、ラストマイルネットワークが密になるにつれて、スケールメリットがまもなく第2層都市に到達することを示唆しています。[1]UFlex Limited、「Q4 FY24投資家向けプレゼンテーション」、uflexltd.com投資家はこのセグメントを2桁成長への入口と見なしています。なぜなら、高速回転SKUがプレミアム基材のコストを相殺する繰り返しボリュームをもたらし、インドパッケージング市場のパフォーマンス主導の価値提案への移行を強化するからです。

リサイクル含有量の採用を加速させる政府のEPR義務

リジッドプラスチックに2025年4月の期限で30%のポストコンシューマー樹脂を義務付けることで、生産者はパックを再設計し、供給が制約された環境で食品グレードのリサイクルPETを確保することを余儀なくされています。コンプライアントな素材を供給できるインドの認可リサイクル業者はわずか5社であるため、飲料および乳製品ブランドは原料を保証するために垂直統合するか、複数年契約を締結しています。2022年以降、1兆ルピーを超える投資がウォッシュライン、押出機、および除染ユニットをアップグレードし、リサイクル能力を法定上の負担ではなく競争上の優位性としています。目標が2029年までに60%に引き上げられるにつれて、インドパッケージング市場は樹脂サプライヤーとフィラーの間の合併加速を予測しており、逆物流コストを削減し、拡大生産者クレジットを通じてマージンを支える統合エコシステムを確立しています。

PETボトルtoボトルリサイクル施設における急速な能力増強

Ganesha Ecopetは、Starlingerシステムを使用してボトルグレードのリサイクルPET生産量を42,000トン/年に3倍増し、2026年までに国内PET廃棄物の25%を回収する位置づけにあります。Indorama Ventures、Dhunseri、およびVarun Beveragesによる並行事業は、輸出の柔軟性のために港に近いマハラシュトラ州とタミル・ナードゥ州に植物を集中させ、2025年までに10万トンを追加します。[2]Indorama Ventures、「合弁事業が複数のリサイクル施設を計画」、indoramaventures.com集中したハブはベール輸送距離を短縮し、温室効果ガス排出を削減し、デジタルベールタグによるトレーサビリティを可能にします。これらの効率性はインドパッケージング市場の循環経済の軌跡を固定し、グローバルな消費財大手がインドから処理されるASEANおよび中東のサプライチェーン向けにリサイクル樹脂の割当量を事前予約するよう誘引しています。

農村市場への即食食品の普及によるフレキシブルパウチの需要増加

可処分所得の増加と全天候型農村道路が、常温スナック、雑穀ミックス、および強化乳製品飲料の対象市場を拡大しています。フレキシブルパウチは、低グラム重量でガスおよび光バリアを提供し、試し買いを促す「サシェ経済」に適合するため、普及しています。AmulのオーガニックラインおよびITCのマルチグレイン製品は、路肩回収プログラムと互換性のあるレトルト対応ラミネートに依存しています。Pakkaの農業残渣コンポスタブルフィルムは生分解性を加え、自治体サービスが遅れている場合に直接圃場堆肥化を可能にします。長期的には、インドパッケージング市場は、パフォーマンス、手頃な価格、および認定コンポスタビリティのバランスをとるフレキシブルパック革新者に向けて価値が移行するのを目にするでしょう。

制約の影響分析*

| 制約 | CAGRへの(〜)%の影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 使い捨てプラスチックに対する断続的なモラトリアム | -1.3% | 州によって施行が異なる全国規模 | 短期(2年以内) |

| 輸入古紙の混乱によるクラフト紙価格の変動 | -0.8% | オリッサ州、アンドラ・プラデーシュ州、カルナータカ州の製紙クラスター | 中期(2〜4年) |

| アクティブ包装を制約する限られたコールドチェーンインフラ | -0.6% | インフラ格差のある農村市場および第2・3層都市 | 長期(4年以上) |

| 自動化投資を抑制する断片化したコンバーターベース | -0.9% | 特に小規模コンバーターに影響する全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

使い捨てプラスチックに対する断続的なモラトリアム

ストロー、マドラー、および特定の袋に対する各州の異なる禁止令は、インドの使い捨て生産量の約11%を規制しており、生産者は二重の生産ラインと在庫バッファーを管理することを余儀なくされています。施行が変動するため、小規模コンバーターは新しい金型への投資をためらい、設備稼働率を低下させ、単位コストを上昇させています。多層食品ラップおよび飲料ボトルをカバーする除外規定は、フレキシブル形態とリジッド形態の間の競争上の均衡を歪め、インドパッケージング市場の資本計画サイクルに不確実性をもたらしています。ブランドは将来の禁止令を満たしながらも価格競争力を維持できるモノマテリアル構造を設計することでリスクヘッジしていますが、不確実な政策のペースは依然としてROIの期間を圧縮しています。

輸入古紙の混乱によるクラフト紙価格の変動

欧州および北米からの回収繊維に対する輸送割増料金および供給不足が、クラフト紙価格に2桁の変動をもたらしています。国内製紙工場は原紙輸入に対するアンチダンピング関税を求めてロビー活動を行っており、コンバーターにさらなる変数を加えています。マージン圧力は、持続可能性目標にもかかわらず紙への代替を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

包装タイプ別:プラスチックの優位性が持続可能な混乱に直面

プラスチックは、食品、医薬品、および産業チェーンにおける比類のない汎用性のおかげで、2024年のインドパッケージング市場の42.12%のシェアを維持しました。ペーパーボードは規模は小さいものの、Eコマース、QSR、および政府調達チームが目に見えてリサイクル可能なオプションを求めたため、2030年にかけて12.21%のCAGRで最も速く拡大しました。ガラス容器はプレミアムスピリッツおよび非経口薬においてニッチな強みを維持し、金属缶は農村部の常温環境下での加工食品のより長い賞味期限を確保しました。プラスチックセグメントのリサイクル含有量への移行はサプライ契約を再定義しており、UFlex社は後方統合計画の一環として2024年度に6,600トンのポストコンシューマーPETをリサイクルしました。ITCは2兆ルピーの設備投資の30〜35%をペーパーボードおよび包装に充て、繊維ベースの代替品への軌跡を強化しました。

飲料および家庭用洗剤に関連するリジッドプラスチックのインドパッケージング市場規模は、リサイクルHDPEおよびリサイクルPPペレットの安定した引き取り契約を促進するリサイクル含有量義務とともに成長すると予測されています。逆に、バージン多層ラミネートは主流のリサイクルで剥離できる紙ポリハイブリッドラップへのダウントレードに直面しています。インドパッケージング産業は、食品接触安全性を損なうことなくリサイクル含有量の上限を70%以上に引き上げるために、酵素的解重合および溶媒精製のパイロット試験を継続しています。機械的および化学的リサイクルを大規模に統合する企業は、プレミアムを獲得し、競争上の優位性を押出スループットから樹脂回収能力へとシフトさせると予想されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

包装形態別:フレキシブルソリューションが市場の進化を牽引

フレキシブルパックは2024年のインドパッケージング市場の54.32%のシェアを獲得し、コンバーターがリジッドタブを軽量パウチに置き換えて輸送コストを最大70%削減するにつれて、11.51%のCAGRで前進しました。即食穀物、栄養補助食品サシェ、および単回投与農薬からの需要が急増し、それぞれが密封シールと簡単な開封機能から恩恵を受けています。リサイクル設計プロトコルの下でモノマテリアルPE-PEおよびPP-PPラミネートが普及しており、EVOHバリアはアルミニウム箔なしでレトルト製品の賞味期限を延長しています。デジタル透かしなどの革新により、素材回収施設での自動選別が可能になり、循環性の信頼性が高まっています。

リジッド形態は依然として炭酸飲料、洗剤、およびプレミアムスキンケアを支配しており、剛性、落下耐性、および棚への視覚的インパクトが重量のペナルティを上回っています。タルクフィラーで強化された薄肉射出成形PPタブにおいて成長機会が持続しており、20%の軽量化を可能にしています。SIGがアーメダバードに年間40億パックを供給できる工場に9,000万ユーロを投資したことで、無菌カートンが後押しを受け、インドパッケージング市場が開放型パウチから常温保存可能な牛乳システムへの移行を加速させるという確信を反映しています。全体として、コンバーターは機械ポートフォリオを再調整し、高ミックスSKU向けのフレキソ印刷機とポストコンシューマー樹脂ブレンド用に構成された射出ラインの間でヘッジしています。

最終用途産業別:Eコマースの混乱の中での食品セクターのリーダーシップ

食品産業は2024年のインドパッケージング市場の48.54%のシェアを占め、制御雰囲気シールを必要とするパッケージスナック、主食、および乳製品の消費によって牽引されました。都市部の核家族は小分けパックを好み、ブランドを再封可能なジッパー付きスタンドアップパウチへと向かわせています。強化主食の農村部での普及は、長距離輸送中の水分および害虫耐性のためにフレキシブルラミネートを好ましい選択肢として位置づけています。飲料セクターはPETとガラスにまたがっていますが、プレミアムクラフトスピリッツは持続可能性に関するブランドの物語を強化するためにアノダイズドアルミニウム缶をますます採用しています。

15.1%のCAGRで拡大するEコマース包装は、寸法重量価格設定と返品対応構造を中心にデザインを再形成しています。紙ベースの空隙充填材とコルゲートBフルートシッパーが気泡緩衝材に取って代わっていますが、ブランドは電子機器や化粧品への紙粉汚染について依然として慎重です。医薬品輸出はタイプIホウケイ酸ガラスバイアル、クリーンルーム成形HDPEボトル、および改ざん防止クロージャーを必要とし、これらはすべてより高いマージンと厳格な認証を要求します。IBC(中間バルクコンテナ)から織りPP製フレキシブルコンテナバッグまでの産業用バルクパックは、熱帯屋外保管に適したUV安定化フィルムに依存しています。セグメントの多様化は、長時間の段取り替えダウンタイムを発生させることなく下流カテゴリー間で迅速に切り替えられるモジュール式生産ラインに対するインドパッケージング産業のニーズを強調しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

西インドおよび南インドは、統合された石油化学コンプレックス、港湾アクセス、および農産物加工クラスターのおかげでインドパッケージング市場を支配しています。マハラシュトラ州、グジャラート州、およびタミル・ナードゥ州は、輸出志向型物流を活用した多層フィルムライン、リサイクルPETペレタイザー、およびコルゲートメガプラントを擁しています。これらの州はまたEPRレジストリを早期に展開し、地元コンバーターにトレーサビリティと回収率の認証において先行優位性を与えました。Varun Beverages–Indoramaなどの合弁事業は、ボトルグレード樹脂バイヤーへの近接性のためにアーメダバード近郊の工業団地を選択しました。

北インドおよび東インドの回廊は、歴史的に十分なサービスを受けていませんでしたが、新興の機会ノードとなっています。ウッタル・プラデーシュ州およびウェストベンガル州の政府支援工業地帯は、園芸および水産養殖のバリューチェーンを対象としたフレキシブルパウチおよび折りたたみカートンユニットに対する税制優遇措置を提供しています。コールドチェーンの欠如は依然としてアクティブ包装の採用を阻害していますが、スマートフォン普及率の上昇が第2層都市での改ざん防止Eコマースカートンの需要を促進しています。インドパッケージング市場は、これらの地域が西部クラスターからの能力オーバーフローを吸収し、全国的なフットプリントのバランスを取り、輸送のボトルネックを緩和することを期待しています。

ハイデラバードおよびヴィシャーカパトナムの輸出中心の医薬品ハブは、EU薬局方および米国薬局方を満たすタイプIガラスアンプルおよびコーティングアルミニウムブリスターの需要を増幅させています。SGD PharmaとCorningがテランガーナ州でVelocity Vialsを製造するために協力していることは、地域の専門化が高価値バイオロジクスのコンプライアントなサプライを確保する方法を例示しています。各地域にわたって、プラスチック廃棄物分別に関する自治体の政策は異なり、地域化されたリサイクル工場の原料の入手可能性に影響を与え、インドパッケージング市場のサプライチェーンの回復力を形成しています。

競合環境

インドパッケージング市場は断片化しています。PAGの12億米ドルの買収攻勢(Manjushree TechnopackおよびPravesha Industriesへの出資を含む)は、高マージンの医薬品および食品ニッチを対象とした継続的なロールアップ戦略を示しています。統合者は、多様化したFMCGおよびヘルスケアパイプラインに対応するために、社内リサイクル、無菌成形能力、および多色フレキソ印刷機を備えた資産を優先します。多くの場合、家族経営の製紙工場である小規模ユニットは、AI搭載検査システムやロボットパレタイザーへの投資が困難であり、生産性格差が拡大しています。

持続可能性の固定化が技術競争を促進しています:UFlex社はAIを統合して予知保全、廃熱回収、およびグラビア印刷ラインでの精密なレジスターコントロールを行い、インク廃棄物を削減しています。[3]UFlex Limited、「最新ニュースとインサイト」、uflexltd.comBambrewなどのスタートアップは竹とバガスを成形マイラーに転換し、170社の企業クライアントにサービスを提供しながら1,000トン以上のプラスチックを代替しました。国際サプライヤーはローカライズで対応しており、SIGの新しい無菌カートン工場は常温保存可能なパックへの移行を進める乳業協同組合のリードタイムを短縮しています。一方、ITCは林業スチュワードシップを活用してバージン繊維を確保し、成長するクイックサービスチャネルで使用される認定ペーパーボードでコモディティリスクのバランスを取っています。デザインラボと素材科学者を組み合わせた戦略的アライアンスが、インドパッケージング市場における将来のリーダーシップを決定する可能性が高いです。

インドパッケージング産業のリーダー

Schott Poonawalla Private Limited

Gerresheimer AG

Agi Glaspac(HSIL Limited)

PGP Glass Private Limited(Piramal Glass)

Hindustan National Glass & Industries Limited(HNGIL)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:SIGがアーメダバードにインド初の無菌カートン工場を開設し、9,000万ユーロを投資して40億パックの能力を持ち、2027年までに押出ラインにさらに5,000万ユーロを充てる予定。

- 2025年2月:Ganesha Ecopetが2つのStarlingerシステムを通じてボトルグレードのリサイクルPET能力を42,000トン/年に引き上げ、2026年までに国内PETボトル廃棄物の25%をリサイクルすることを目指す。

- 2025年1月:PAGがPravesha Industriesを企業価値1,700億ルピーで買収し、無菌医薬品包装における地位を強化。

- 2025年1月:Canpac TrendsがSaptagiri PackagingsのシルバッサA施設を購入し、消費者ポートフォリオにブリスターバッカーカードを追加。

インドパッケージング市場レポートの範囲

包装とは、製品の材料取り扱い、保管、および移動中に製品を保護し、パッケージの内容についてすべての関連するサプライチェーンパートナーに有用な情報を提供するような保護的かつ情報提供的な被覆を製品に提供するプロセスとして定義されます。その用途は、一次、二次、三次から補助包装にまで及ぶことがあります。

インドの包装市場は、素材(プラスチック、紙、ガラス容器、金属缶、およびコンテナ)および最終ユーザー(食品・飲料、小売・Eコマース、塗料・化学品、産業用、パーソナルケア・化粧品、およびその他の最終ユーザー)によってセグメント化されています。上記すべてのセグメントの金額(米ドル)に関する市場規模と予測が提供されています。

| プラスチック包装 | タイプ別 | リジッドプラスチック包装 | 素材タイプ別 | ポリエチレン(PE) |

| ポリプロピレン(PP) | ||||

| ポリエチレンテレフタレート(PET) | ||||

| ポリ塩化ビニル(PVC) | ||||

| ポリスチレン(PS)および発泡ポリスチレン(EPS) | ||||

| その他の素材タイプ | ||||

| 製品タイプ別 | ボトルおよびジャー | |||

| キャップおよびクロージャー | ||||

| トレイおよびコンテナ | ||||

| その他の製品タイプ | ||||

| 最終用途産業別 | 食品 | |||

| 飲料 | ||||

| 医薬品 | ||||

| 化粧品およびパーソナルケア | ||||

| 産業用 | ||||

| その他の最終用途産業 | ||||

| フレキシブルプラスチック包装 | 素材タイプ別 | ポリエチレン(PE) | ||

| 二軸延伸ポリプロピレン(BOPP) | ||||

| キャストポリプロピレン(CPP) | ||||

| その他の素材タイプ | ||||

| 製品タイプ別 | パウチおよびバッグ | |||

| フィルムおよびラップ | ||||

| その他の製品タイプ | ||||

| 最終用途産業別 | 食品 | |||

| 飲料 | ||||

| 医薬品 | ||||

| 化粧品およびパーソナルケア | ||||

| 産業用 | ||||

| その他の最終用途産業 | ||||

| 製品タイプ別 | ボトルおよびジャー | |||

| パウチおよびバッグ | ||||

| バルクグレード製品 | ||||

| その他の製品タイプ | ||||

| 最終用途産業別 | 食品 | |||

| 飲料 | ||||

| 化粧品およびパーソナルケア | ||||

| 医薬品 | ||||

| 産業用 | ||||

| その他の最終用途産業 | ||||

| 紙包装 | 製品タイプ別 | 折りたたみカートン | ||

| コルゲートボックス | ||||

| 液体ペーパーボード | ||||

| その他の製品タイプ | ||||

| 最終用途産業別 | 食品 | |||

| 飲料 | ||||

| Eコマース | ||||

| その他の最終用途産業 | ||||

| ガラス容器 | 色別 | グリーン | ||

| アンバー | ||||

| フリント | ||||

| その他の色 | ||||

| 最終用途産業別 | 食品 | |||

| アルコール飲料 | ||||

| 非アルコール飲料 | ||||

| パーソナルケアおよび化粧品 | ||||

| 医薬品(バイアルおよびアンプルを除く) | ||||

| 香水 | ||||

| 金属缶およびコンテナ | 素材タイプ別 | スチール | ||

| アルミニウム | ||||

| 製品タイプ別 | 缶 | |||

| ドラムおよびバレル | ||||

| キャップおよびクロージャー | ||||

| その他の製品タイプ | ||||

| 最終用途産業別 | 食品 | |||

| 飲料 | ||||

| 化学品および石油 | ||||

| 産業用 | ||||

| 塗料およびコーティング | ||||

| その他の最終用途産業 | ||||

| フレキシブル |

| リジッド |

| 食品 |

| 飲料 |

| 医薬品およびヘルスケア |

| パーソナルケアおよび化粧品 |

| 産業用 |

| Eコマース |

| その他の最終用途産業 |

| 包装タイプ別 | プラスチック包装 | タイプ別 | リジッドプラスチック包装 | 素材タイプ別 | ポリエチレン(PE) |

| ポリプロピレン(PP) | |||||

| ポリエチレンテレフタレート(PET) | |||||

| ポリ塩化ビニル(PVC) | |||||

| ポリスチレン(PS)および発泡ポリスチレン(EPS) | |||||

| その他の素材タイプ | |||||

| 製品タイプ別 | ボトルおよびジャー | ||||

| キャップおよびクロージャー | |||||

| トレイおよびコンテナ | |||||

| その他の製品タイプ | |||||

| 最終用途産業別 | 食品 | ||||

| 飲料 | |||||

| 医薬品 | |||||

| 化粧品およびパーソナルケア | |||||

| 産業用 | |||||

| その他の最終用途産業 | |||||

| フレキシブルプラスチック包装 | 素材タイプ別 | ポリエチレン(PE) | |||

| 二軸延伸ポリプロピレン(BOPP) | |||||

| キャストポリプロピレン(CPP) | |||||

| その他の素材タイプ | |||||

| 製品タイプ別 | パウチおよびバッグ | ||||

| フィルムおよびラップ | |||||

| その他の製品タイプ | |||||

| 最終用途産業別 | 食品 | ||||

| 飲料 | |||||

| 医薬品 | |||||

| 化粧品およびパーソナルケア | |||||

| 産業用 | |||||

| その他の最終用途産業 | |||||

| 製品タイプ別 | ボトルおよびジャー | ||||

| パウチおよびバッグ | |||||

| バルクグレード製品 | |||||

| その他の製品タイプ | |||||

| 最終用途産業別 | 食品 | ||||

| 飲料 | |||||

| 化粧品およびパーソナルケア | |||||

| 医薬品 | |||||

| 産業用 | |||||

| その他の最終用途産業 | |||||

| 紙包装 | 製品タイプ別 | 折りたたみカートン | |||

| コルゲートボックス | |||||

| 液体ペーパーボード | |||||

| その他の製品タイプ | |||||

| 最終用途産業別 | 食品 | ||||

| 飲料 | |||||

| Eコマース | |||||

| その他の最終用途産業 | |||||

| ガラス容器 | 色別 | グリーン | |||

| アンバー | |||||

| フリント | |||||

| その他の色 | |||||

| 最終用途産業別 | 食品 | ||||

| アルコール飲料 | |||||

| 非アルコール飲料 | |||||

| パーソナルケアおよび化粧品 | |||||

| 医薬品(バイアルおよびアンプルを除く) | |||||

| 香水 | |||||

| 金属缶およびコンテナ | 素材タイプ別 | スチール | |||

| アルミニウム | |||||

| 製品タイプ別 | 缶 | ||||

| ドラムおよびバレル | |||||

| キャップおよびクロージャー | |||||

| その他の製品タイプ | |||||

| 最終用途産業別 | 食品 | ||||

| 飲料 | |||||

| 化学品および石油 | |||||

| 産業用 | |||||

| 塗料およびコーティング | |||||

| その他の最終用途産業 | |||||

| 包装形態別 | フレキシブル | ||||

| リジッド | |||||

| 最終用途産業別 | 食品 | ||||

| 飲料 | |||||

| 医薬品およびヘルスケア | |||||

| パーソナルケアおよび化粧品 | |||||

| 産業用 | |||||

| Eコマース | |||||

| その他の最終用途産業 | |||||

レポートで回答された主要な質問

インドパッケージング市場の現在の価値はいくらですか?

2025年に1,011.2億米ドルであり、2030年までに1,697.3億米ドルに達すると予測されています。

インドで最大のシェアを持つ包装形態はどれですか?

フレキシブルパックは、その軽量性と汎用性のために2024年のインドパッケージング市場シェアの54.32%をリードしています。

EPR義務は素材の選択にどのような影響を与えていますか?

ブランドは2025年までに30%のリサイクル含有量を組み込む必要があり、リサイクルPETおよびリサイクルHDPEのサプライチェーンへの多大な投資を促しています。

クイックコマースプラットフォームが包装サプライヤーにとって重要な理由は何ですか?

10分配達の約束は、製品の完全性を損なうことなく複数の取り扱いポイントに耐える耐衝撃性および改ざん防止パックを必要とします。

最も速く成長している最終用途セグメントはどれですか?

Eコマース包装は、オンライン小売が第2層および第3層都市に浸透するにつれて、2030年にかけて15.1%のCAGRで拡大すると予測されています。

最終更新日: