スペインホスピタリティ市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

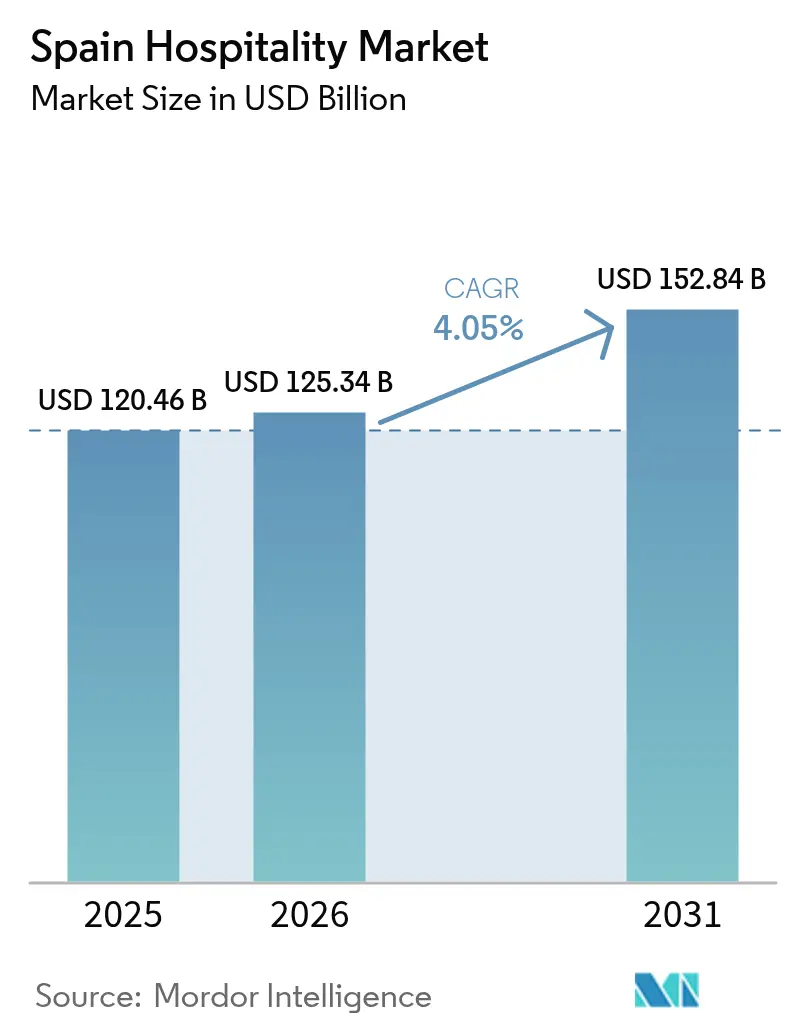

| 基準年の市場規模 (2025) | 120.46 十億米ドル |

| 市場規模 (2026) | 125.34 十億米ドル |

| 市場規模 (2031) | 152.84 十億米ドル |

| 成長率 (2026 - 2031) | 4.05% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペインホスピタリティ市場分析

スペインホスピタリティ市場規模は2026年に1,253億4,000万米ドルと推定され、2025年の1,204億6,000万米ドルから成長し、2031年には1,528億4,000万米ドルに達する見込みで、2026〜2031年の年平均成長率は4.05%です。

この成長モメンタムは、当セクターのパンデミック後の回復力と、世界第2位の観光目的地としての地位を裏付けるものです。スペインホスピタリティ市場の成長は、2024年の観光客消費の16.1%増加、英国・ドイツ・フランスにおける可処分所得の着実な上昇、そして競合する地中海諸国からレジャー需要を転換させる持続的な地政学的安定によって強化されています。観光戦略2030のもとで政府が量から質へと方針を転換し、デジタル化・持続可能性・内陸部の多様化に向けて復興・強靭化基金を投入することで、季節性の緩和と高消費力のある訪問客の誘致が促進されています[1]産業観光省、「持続可能な観光戦略2030」、turismo.gob.es。特にマドリードおよびバルセロナにおける旺盛な都市型需要が平均客室単価の上昇を牽引し、カナリア諸島の年間を通じた温暖な気候はオフピーク稼働率を押し上げ、従来の冬季低迷を緩和しています。テクノロジーを活用したダイレクト予約施策およびSOCIMI(スペイン不動産投資信託)主導の資産再投資がこれらのマクロ要因を補完し、スペインホスピタリティ市場を予測期間全体にわたって持続的な成長軌道に乗せています。

主要レポートの要点

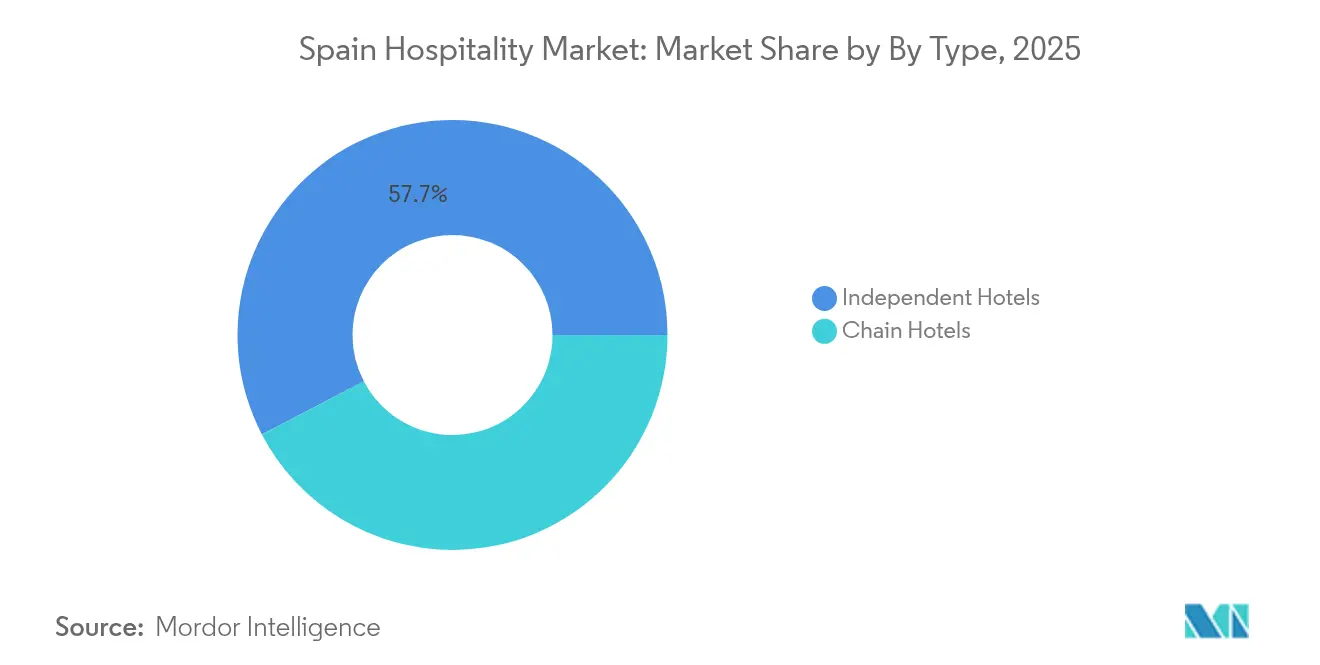

- タイプ別では、独立系ホテルが2025年のスペインホスピタリティ市場シェアの57.65%を占め、一方チェーンホテルは2026〜2031年の間に最速の年平均成長率5.78%を記録すると予測されています。

- 宿泊クラス別では、ミッド&アッパーミッドスケール施設が2025年のスペインホスピタリティ市場規模の44.20%を占め、ラグジュアリー宿泊施設は2026〜2031年の間に年平均成長率6.42%で拡大すると見込まれています。

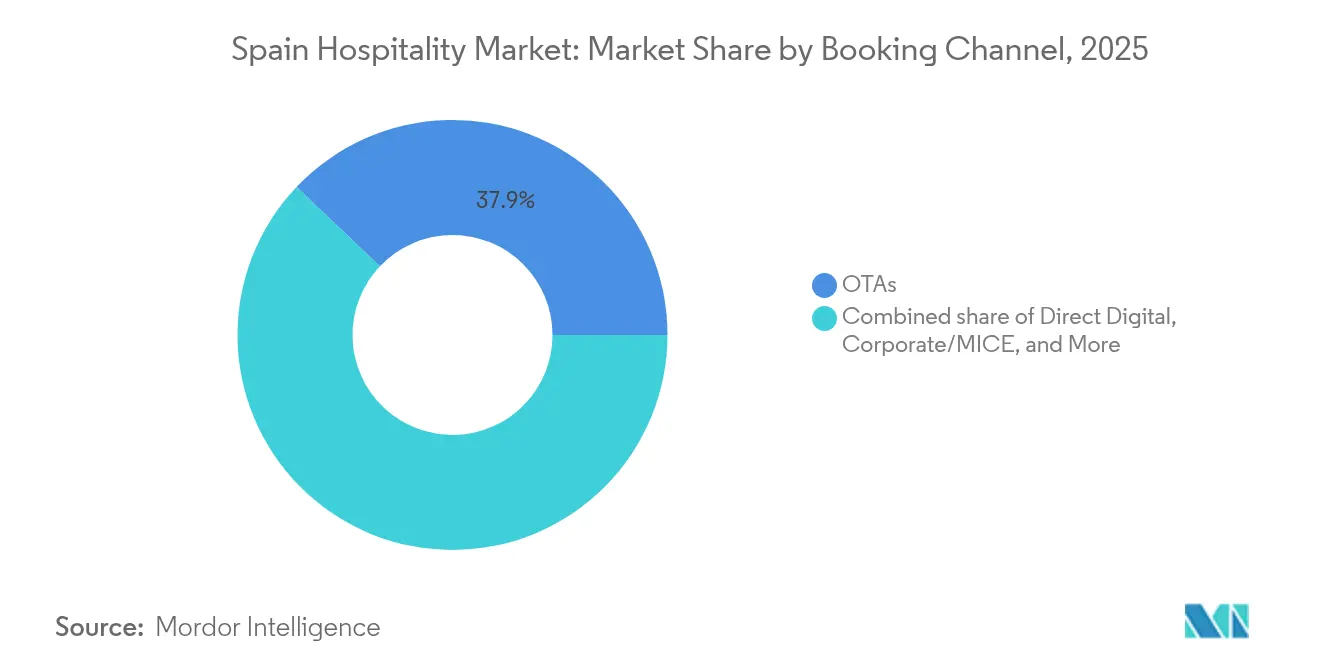

- 予約チャネル別では、OTAが2025年のスペインホスピタリティ市場規模の37.92%のシェアを握っていますが、ダイレクトデジタル予約が2026〜2031年の間に年平均成長率9.35%で増加しています。

- 地域別では、アンダルシアが2025年のスペインホスピタリティ市場規模の17.10%をリードし、カナリア諸島が2026〜2031年の間に最高の年平均成長率4.72%を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スペインホスピタリティ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パンデミック後のインバウンドレジャー観光の回復 | +1.2% | アンダルシア、カタルーニャ、カナリア諸島に集中するグローバル | 中期(2〜4年) |

| ブティック&ライフスタイルコンセプトの急増による平均客室単価の上昇 | +0.8% | 都市中心部:マドリード、バルセロナ、セビリア | 短期(2年以内) |

| 高消費旅行者誘致に向けた政府の取り組み(観光戦略2030) | +0.7% | 文化的目的地を重点とする全国規模 | 長期(4年以上) |

| 不動産投資信託(ホテルREIT)構造の拡大による資本支出の増加 | +0.6% | マドリード、バルセロナ、バレアレス諸島 | 中期(2〜4年) |

| 長期滞在需要を拡大するデジタルノマドビザの普及 | +0.4% | 都市中心部および沿岸地域 | 中期(2〜4年) |

| 気候変動が促すショルダーシーズン旅行のシフト | +0.5% | 特に地中海沿岸および大西洋沿岸の沿岸地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パンデミック後のインバウンドレジャー観光の回復

訪問者数は2024年に9,400万人へと回復し、危機前のピークを超え、支出総額は1,260億ユーロ(1,373億4,000万米ドル)に達し、観光業のGDPへの貢献率を6%押し上げました。これは国全体の経済成長率の2倍に相当します。英国からは1,840万人が訪問し、米国からは長距離路線の拡充に伴い40%増となりました。ホテル稼働率は2024年に74.6%まで上昇し、供給抑制が価格決定力を維持したことで平均客室単価は1泊158.40ユーロ(172.66米ドル)に達しました[2]Cushman & Wakefield、「スペインのホテルRevPARが過去最高を更新」、cushmanwakefield.com。オフピーク旅行はハイシーズン予約を上回るペースで加速しており、年間を通じた雇用を支える季節性の分散が確認されています。この需要増加により、スペインのホスピタリティ市場の平均客室単価は中期にわたってインフレ率を上回って推移すると予測されています。雇用は2024年12月時点で3.8%拡大し、広範な経済貢献を支える労働吸収力の高さを示しています。

ブティック&ライフスタイルコンセプトの急増による平均客室単価の上昇

デザイン主導型ホテルは料金プレミアムを得ており、旅行者が本物の都市体験を求める傾向が強まっています。Room Mate Hotelsは、アップスケールのRoom Mate Collectionを立ち上げ、ゲストのパーソナライゼーションを強化するためにコンタクトレス技術を統合した後、2023年に売上が37%増加したと報告しています。ラグジュアリーの平均客室単価は現在479〜761ユーロ(522.11〜830.49米ドル)の範囲にあり、ミッドスケールの平均を大きく上回っており、トップクラスの資産のRevPARは2024年に1室あたり128.62米ドルを超えました。環境認証も価格設定において重要な役割を果たしており、調査対象の旅行者の52.4%がエコ認証宿泊施設に対してプレミアムを支払う意思があると回答しています[3]MDPI、「エコ認証ホテルに対する追加支払い意向」、mdpi.com。飲食部門はラグジュアリー施設の総収益の最大40%を占め、体験型ダイニングが利益の牽引役となっていることを裏付けています。独立系ホテルが導入したダイナミックプライシングツールにより収益が15%増加し、ブランドチェーンとの流通格差が縮小しています。消費者はますますブティックホテルへの直接予約を選ぶ傾向にあり、利益率の向上に貢献しています。ライフスタイルブランドの都市展開の継続により、料金格差がさらに拡大し、スペインホスピタリティ市場の収益が高まることが期待されています。

高消費旅行者誘致に向けた政府の取り組み

観光戦略2030は、1回の旅行で2,000〜3,000ユーロ(2,180〜3,270米ドル)を消費する旅行者に向けた国家プロモーションを再編し、2024年の訪問の32%および28%をそれぞれ占めた文化・美食セグメントを優先しています[4]Tourism Review、「スペインが過去最高の国際旅行者数を予測」、tourism-review.com。この戦略は、デジタル化・持続可能性・競争力強化に向けて復興・強靭化メカニズムから42億9,000万米ドルの資金を配分しており、2024年の訪問のそれぞれ32%および28%を牽引した文化・美食観光に特に重点を置いています。スタートアップ法により導入されたデジタルノマドビザは平均滞在期間を延ばし、季節性を分散させ、内陸部や地方都市への観光流動を強化しています。北米向けのマーケティングにより米国からの消費は2019年比74.1%増となり、高収益の供給元多様化の有効性を示しています。歴史的建造物の改修助成金は歴史的資産への投資を促進し、製品の深みを豊かにしています。これらの取り組みは総合的にスペインホスピタリティ市場の年平均成長率に約0.7パーセントポイントの上乗せをもたらします。

ホテルREIT(不動産投資信託)構造の拡大による資本支出の増加

SOCIMI(スペイン不動産投資信託)は適格賃料に対して法人税0%の優遇を受けており、資産の質を高める改修・統合への資本流入を促進しています。2024年のホテル投資は147件のディールで32億7,000万米ドルに達し、国内投資家が回復の見通しを活かして取引量の57%を占めました。マドリードのホテル・ミゲル・アンヘルの2億2,890万米ドルでの売却は、トロフィー資産への旺盛な需要を象徴しています。都市型物件が2024年の資本フローの53%を占め、リゾート資産を初めて上回り、ビジネス旅行の正常化に対する投資家の信頼を示しています。しかし、将来的な税制改革は163億5,000万米ドルに及ぶパイプライン投資を脅かし、今後の取引件数を抑制する可能性があります。政策の不確実性があるなかでも、SOCIMIは引き続き客室ストックのアップグレードを進め、RevPARポテンシャルの向上を通じてスペインホスピタリティ市場のポジショニングを強化すると期待されています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要沿岸都市におけるオーバーツーリズム規制 | -0.9% | バルセロナ、バレアレス諸島、マラガ | 短期(2年以内) |

| 労働力不足と賃金インフレの深刻化 | -1.1% | マドリード、バルセロナ、全国規模 | 中期(2〜4年) |

| ホテルプロジェクト承認における規制上の遅延 | -0.6% | アンダルシア、カナリア諸島、バレンシア | 中期(2〜4年) |

| 保険・公共料金コストの上昇 | -0.7% | 全国規模 | 短〜中期(1〜3年) |

| 情報源: Mordor Intelligence | |||

主要沿岸都市におけるオーバーツーリズム規制

バルセロナは2028年までに短期賃貸ライセンス1万件を段階的に廃止し、代替供給を減少させることで需要をホテルへと誘導します。すでに訪問者の75%がホテルに宿泊しています。マラガは43地区で新規バケーションレンタル許可を凍結し、マジョルカはクルーズ船の着岸規制を強化して混雑緩和を図りました。2024年12月から施行された新たなゲスト登録義務では旅行者1人あたり40以上のデータ項目の入力が求められ、小規模事業者のコンプライアンスコストが増加しています。バレンシアは現在5年間の宿泊許可証を発行し、素泊まりのみの貸し出しを禁止するなど、行政上の障壁が増しています。観光税の拡大や保険要件もコスト競争力を低下させています。ホテルは民泊との競争減少から恩恵を受ける可能性があるものの、規制適応のための資本支出が即時の利益を圧迫することがあります。これらの措置は総合的に、近い将来のスペインホスピタリティ市場の年平均成長率を0.9パーセントポイント引き下げます。

労働力不足と賃金インフレの深刻化

ホテルの賃金は2021〜2024年の間にわずか10%しか上昇しなかった一方、客室料金は61.5%上昇し、労働者の不満を高めて離職率を引き上げています。マドリードの労働組合は10%の賃上げを要求しており、この動きが他の観光拠点にも波及する可能性が高いです。労働コストはアップスケールホテルの収益の35〜38%を占めているため、賃金インフレは総営業利益率に直接的な圧力をかけます。当セクターは2025年3月に約25,000人の雇用を追加しながらも、収益管理やゲストエンゲージメントにおける人材不足に依然として苦慮しています。自動化およびコンタクトレスサービスへの投資は部分的な緩和策となりますが、資本と業務プロセスの再設計を要します。エネルギー価格の上昇(収益の2.9%から3.3%へ)がコスト負担に追い打ちをかけています。これらの動向は総合的に、予測期間中のスペインホスピタリティ市場の年平均成長率から1.1パーセントポイントを差し引きます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:チェーンホテルの加速の中で独立系施設が優位性を維持

独立系ホテルは2025年のスペインホスピタリティ市場シェアの57.65%を占め、地域コミュニティに根ざした家族経営の施設の歴史的な蓄積を反映しています。多くの独立系ホテルは文化的な真正性と柔軟なサービスモデルを活用して変化する旅行者ニーズに応えていますが、テクノロジーの導入や国際的な流通網において遅れを取ることが多いです。チェーンホテルはロイヤルティプログラムと標準化されたサービスに支えられ、フランチャイズおよびマネジメント契約を通じて拡大しており、IHGは2024年にスペインで4つの新規施設と契約し、2026年までに50件の開業を目標としています。当セグメントが予測する年平均成長率5.78%は、特に平均客室単価とRevPARの向上を求める地方都市におけるブランド浸透への持続的な投資家の関心を示しています。所有者がリース契約から変動手数料モデルへの移行を容易にする「マンチャイズ」モデルが需要リスクを分散し、スペインホスピタリティ市場の効率性を高めています。地域の知見とグローバルスタンダードの融合により、ソフトブランドプログラムを通じて純粋な独立系とブランド運営の境界線が曖昧になりつつあります。

独立系オペレーターはますます流通テクノロジープロバイダーと連携し、料金競争上の不利を縮小してダイレクトデジタルトラフィックを拡大しています。一方、ウィンダムのSuper 8拡大やハイアットとGrupo Piñeroとの合弁事業など、多国籍プラットフォームが独立系には複製困難なバジェット・オールインクルーシブのスケールメリットをもたらしています。上位5グループの合算シェアが30%を下回っていることから、国内チェーン間の統合が進むと予想されます。全体として、競争力の動向は、ブランド力・標準化された安全プロトコル・ロイヤルティ特典が価格感度の低い旅行者に響くことから、スペインホスピタリティ市場規模においてチェーン運営者の成長が独立系を上回る—ただし低い基盤から出発するものの—ことを示しています。

注記: 各セグメントの個別シェアはレポート購入後にご覧いただけます

宿泊クラス別:ミッドスケールが量をリードし、ラグジュアリーが成長をけん引

ミッド&アッパーミッドスケールホテルは2025年のスペインホスピタリティ市場規模の44.20%を占め、中間所得層の欧州観光客および国内の週末旅行者に幅広く支持されています。このカテゴリーの施設はアメニティの幅と料金設定のバランスを取り、チェーン・独立系双方にとって安定した基盤となっています。一方、ラグジュアリー宿泊施設は、富裕層のゲストがプライバシー・ウェルネス・厳選された文化体験を求める傾向を追い風に、最高の年平均成長率6.42%を記録しており、この傾向は米国および中東からの旺盛な訪問者によって強化されています。Meliáによる40ホテルのプレミアム再ポジショニングは、優れた利益率をもたらすトップティアセグメントへの戦略的な資本配分を確認するものです。

ラグジュアリー分野では持続可能性の認証がますます予約判断に影響を与えており、五つ星リゾートが再生可能エネルギーや使い捨てプラスチック削減の取り組みを導入し、平均客室単価のプレミアムを正当化しています。デジタルノマドや転居旅行者による長期滞在もサービスアパートメント需要を押し上げ、規制強化で制約を受ける民泊に代わる選択肢を提供しています。バジェット&エコノミーホテルは航空座席数の回復と内陸観光プロモーションの恩恵を受けているものの、薄いマージンによるエネルギーコスト高の影響に対処しなければなりません。こうしたセグメント間の相互作用から、ミッドスケールが最大の絶対的な収益基盤を保ちながらも、スペインホスピタリティ市場規模はアッパースケールの提供へと緩やかに傾いていくことが示唆されています。

予約チャネル別:ダイレクトデジタルがOTA優位に対して存在感を拡大

OTAは2025年のスペインホスピタリティ市場規模の37.92%のシェアを維持しており、レジャー旅行計画における仲介業者の根強い役割を示しています。しかし、ホテルが自社予約エンジン・会員料金・ターゲットを絞ったCRMへの投資を進めたことで、ダイレクトデジタル予約の年平均成長率は9.35%に達し、手数料コストを削減してデータの自社保有を改善しています。コーポレート/MICE予約は、特にマドリードおよびバルセロナでコンベンションセンターの改修が高収益イベントを誘致していることから、会議カレンダーの正常化に伴い回復しています。

モバイルファーストのアプローチは、チャットベースのアップセリング・AIを活用した料金アラート・シームレスな決済ソリューションを通じてダイレクトの消費者エンゲージメントを高め、リピート予約を促進しています。OTAの影響力は依然として強いものの、メタサーチ手数料の上昇とグーグル旅行ランキングの変化がホテルの分散化への意欲を高めています。ホールセール&トラディショナルエージェントはオーダーメイドのグループ商品へとシフトし、純粋なデジタル経路では対応できないサービスの複雑性や保険面のニーズを補完しています。結果として、チャネルミックスの進化がスペインホスピタリティ市場内の正味RevPARの向上と利益率の改善を支えています。

注記: 各セグメントの個別シェアはレポート購入後にご覧いただけます

地域分析

スペインホスピタリティ市場は地域ごとに多様なダイナミクスを示しています。アンダルシアの収益シェア17.10%は、沿岸と文化の相乗的な資産が反映されており、インフラ整備の強化により従来の閑散期においても高稼働率が維持されています。内陸エコツーリズムへの多様化を進める同地域の取り組みは、ビーチ中心の需要変動リスクをさらに緩和し、段階的な平均客室単価向上に向けて位置付けられています。カタルーニャはバルセロナの世界的な魅力を引き続き活かしていますが、宿泊・クルーズ規制の厳格化が混雑緩和を目指し、需要をジローナやタラゴナへと再配分する可能性があります。マドリードのホテルパイプラインは約2,300室でブティック独立系に傾いており、会議需要に支えられた平日需要がコーポレートの平均客室単価を2019年以前の水準を超えて回復させています。

カナリア諸島は年平均成長率4.72%で成長速度をリードしており、大西洋横断の直行便の就航と大型リゾートの運営コストを削減する太陽光発電への投資に支えられています。保護された自然公園への訪問者上限制度は自然保護と体験の質を両立させ、長期的な競争力を強化しています。バレンシアは地中海のサン&ビーチの魅力にユネスコ美食認定を組み合わせており、地域の制作インセンティブに刺激されたフィルムツーリズムセグメントの台頭がオフシーズンの集客力を広げています。

ガリシア・バスク地方・カスティーリャ=ラ・マンチャなどスペインその他の地域は、内陸の文化遺産回路とアグリツーリズムを推進する観光戦略2030の資金流入からますます恩恵を受けています。高速鉄道の拡充によりマドリードから北部各州への所要時間が短縮され、複数地域にまたがる旅程が実現し、平均滞在日数が延びています。気温差に連動した支出に10%の差異が見られる気候変動の非対称的な影響は、夏の代替地としてこれらの涼しい目的地の競争力を強化しています。

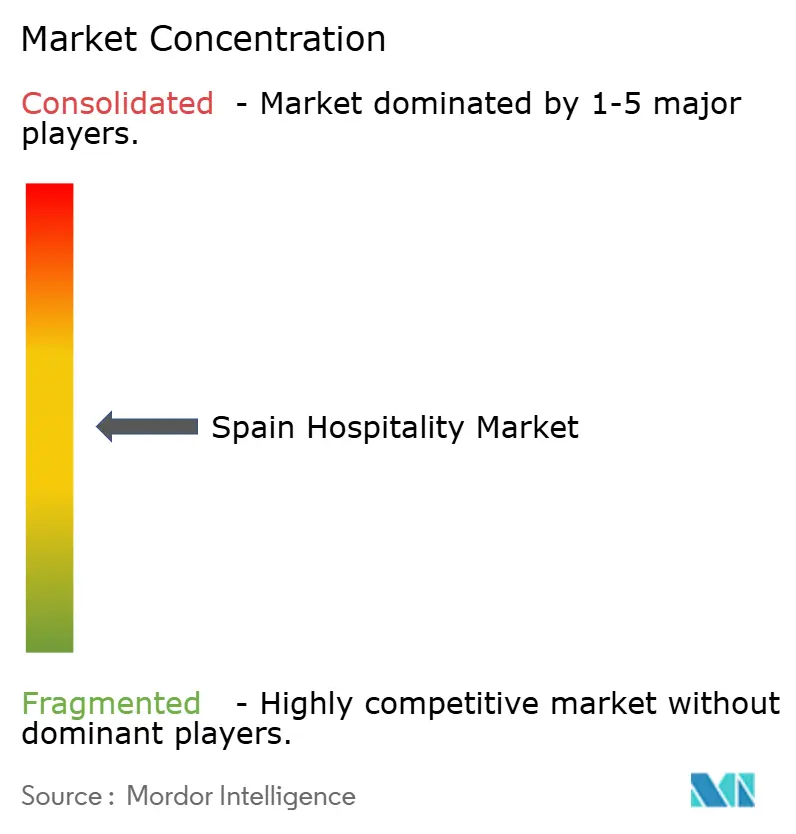

競合環境

スペインのホスピタリティ市場は高度に分散しており、主要プレーヤーが保有する総客室インベントリのシェアは限定的です。この分散状況は成長の余地が大きいことを示しており、規模拡大による拡大とニッチなブランド差別化の双方に機会をもたらしています。Meliá Hotels Internationalはアップスケール再ポジショニングを主導し、2024年にEBITDA5億2,500万ユーロ(5億7,225万米ドル)超を計上し、平均客室単価とロイヤルティ獲得の強化に向けて2025年の改修に4億ユーロ(4億3,600万米ドル)を配分しています。NH Hotel Groupはエネルギー効率改善のための改修投資によって運営コストの上昇に対応し、ゲスト体験を損なうことなく資産競争力を高めています。一方、Barcelóはレオンの2施設の買収に象徴される地域集中戦略を推進し、周辺市場とのシナジーを解放しています。

グローバルブランドは戦略的買収とアセットライトな成長モデルを通じてスペインでの事業基盤を深めています。ハイアットはテネリフェの3リゾートの買収によりオールインクルーシブの提供を拡大し、米国のコーポレート旅行需要を取り込んでいます。ウィンダムはスペインの地方都市全体で40のSuper 8エコノミーホテルを展開することでエコノミーセグメントの空白を埋め、費用対効果の高いフランチャイズを通じて独立系オーナーに訴求しています。IHGはマジョルカでのVignette Collectionによるソフトブランド拡大を継続し、独立系ラグジュアリーホテルにブランドアイデンティティを維持しながらグローバル流通へのアクセスを提供しています。こうした国際的な動向は、特にレジャーおよびミッドスケールセグメントにおけるスペインの長期的な需要基盤への高まる信頼を反映しています。

テクノロジーと持続可能性は、スペインのホスピタリティ業界全体において中核的な競争領域として台頭しています。オペレーターは独自のモバイルアプリ・AIを活用したゲストサービス・環境意識の高い旅行者を対象としたゼロウェイストプログラムを通じて差別化を図っています。ゲスト登録プロトコルの厳格化や短期賃貸の上限設定を含む規制の進展により、コンプライアンスとデジタル対応能力の水準が引き上げられています。これは計らずも統合を加速させており、強固なバックエンドシステムとデータガバナンスを備えたブランドに優位性をもたらしています。しかし独立系ホテルは引き続き回復力を示しており、真正性・地域に根ざした特性・運営の機動性を活かして忠実な国内ゲストを確保しています。投資資本が戻り、グローバルブランドがフランチャイズおよびマネジメント契約を通じて規模を拡大するにつれ、競争の激しさは今後数年間で急激に高まる見込みです。

スペインホスピタリティ産業のリーダー企業

Meliá Hotels International

NH Hotel Group (Minor)

Barceló Hotels & Resorts

Eurostars Hotel Company

Iberostar Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Barceló Hotel Groupはスペイン・レオンの2ホテル、134室のBarceló León Conde LunaおよびBy Vamuca所有の62室のOccidental León Alfonso Vを買収し、プレミアム再ポジショニングを目的とした改修計画を発表しました。

- 2025年6月:Barceló Groupは2025年の純利益を3億1,000万ユーロ(3億3,790万米ドル)と予測し、299施設のネットワーク全体における改修・新規開業に重点を置いた5億ユーロ(5億4,500万米ドル)の資本支出プログラムを発表しました。

- 2025年4月:ウィンダムはSoliteightと独占契約を締結し、今後10年間でスペインおよびポルトガル全土に40のSuper 8エコノミーホテルを開発することを合意しました。

- 2024年7月:Room Mate HotelsはStaying Valenciaのブティック資産10件のポートフォリオを買収し、統合後の2025年のEBITDA目標を4,000万ユーロ(4,360万米ドル)としています。

スペインホスピタリティ市場レポートのスコープ

ホスピタリティはサービス産業のあらゆる側面を包括する広範な用語であり、宿泊・飲食・イベント企画・テーマパーク・旅行代理店・観光・ホテル・レストラン・バーなどが含まれます。スペインのホスピタリティ産業はタイプ別およびセグメント別に区分されています。タイプ別では、市場はチェーンホテルと独立系ホテルに分類されます。セグメント別では、市場はサービスアパートメント・バジェット&エコノミーホテル・ミッド&アッパーミッドスケールホテル・ラグジュアリーホテルに分類されます。本レポートは、上記すべてのセグメントについて、スペインのホスピタリティ産業の市場規模および予測を金額ベース(米ドル)で提供します。

| チェーンホテル |

| 独立系ホテル |

| ラグジュアリー |

| ミッド&アッパーミッドスケール |

| バジェット&エコノミー |

| サービスアパートメント |

| ダイレクトデジタル |

| OTA |

| コーポレート/MICE |

| ホールセール&トラディショナルエージェント |

| アンダルシア |

| カタルーニャ |

| マドリード |

| バレンシア |

| カナリア諸島 |

| スペインその他 |

| タイプ別 | チェーンホテル |

| 独立系ホテル | |

| 宿泊クラス別 | ラグジュアリー |

| ミッド&アッパーミッドスケール | |

| バジェット&エコノミー | |

| サービスアパートメント | |

| 予約チャネル別 | ダイレクトデジタル |

| OTA | |

| コーポレート/MICE | |

| ホールセール&トラディショナルエージェント | |

| 地域別 | アンダルシア |

| カタルーニャ | |

| マドリード | |

| バレンシア | |

| カナリア諸島 | |

| スペインその他 |

レポートで回答される主な質問

2026年のスペインホスピタリティ市場の規模はどのくらいですか?

当セクターは2026年に1,253億4,000万米ドルの収益を生み出し、2031年までに1,528億4,000万米ドルに達すると予測されています。

2026年から2031年にかけてのスペインのホスピタリティの予想成長率はどのくらいですか?

スペインホスピタリティ市場は5年間で年平均成長率4.05%で成長すると予測されています。

スペインで最も成長が速い宿泊クラスはどれですか?

ラグジュアリーホテルが年平均成長率6.42%で成長をリードしており、高消費力のある海外旅行者とアップグレード投資によって牽引されています。

最も急速にシェアを拡大している予約チャネルはどれですか?

ダイレクトデジタル予約がホテルのロイヤルティプログラムの重視と手数料コストの削減を背景に、年平均成長率9.35%で拡大しています。

スペインで最もホスピタリティの成長ポテンシャルが高い地域はどこですか?

カナリア諸島が年間を通じた需要と持続可能な観光政策を追い風に、年平均成長率4.72%で予測をリードしています。

最終更新日: