フィリピン・ホスピタリティ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

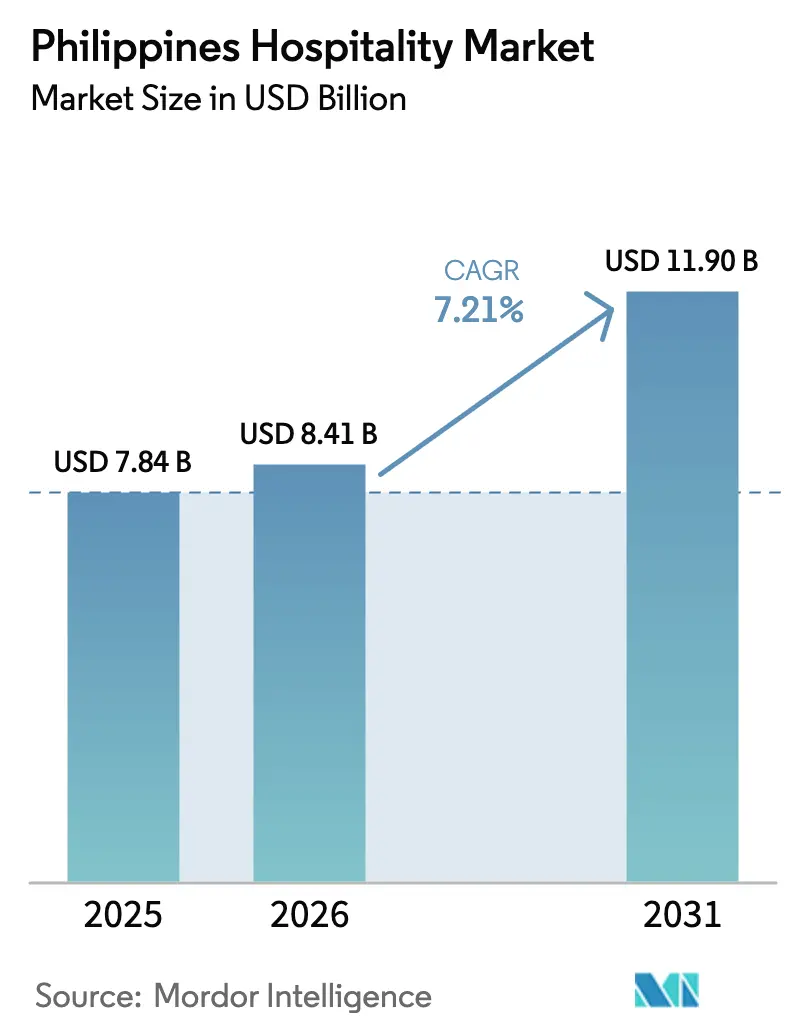

| 基準年の市場規模 (2025) | 7.84 十億米ドル |

| 市場規模 (2026) | 8.41 十億米ドル |

| 市場規模 (2031) | 11.90 十億米ドル |

| 成長率 (2026 - 2031) | 7.21% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフィリピン・ホスピタリティ市場分析

フィリピン・ホスピタリティ市場規模は2025年に78億4,000万米ドルと評価され、2026年の84億1,000万米ドルから2031年には119億米ドルに達すると推定され、予測期間(2026年~2031年)のCAGRは7.21%です。

国内観光支出と国際旅客数の増加がこの見通しを裏付けており、国内観光支出はパンデミック前の水準を上回り、観光直接総付加価値はGDPの8.9%に寄与し、2024年第1四半期時点で675万人の雇用を支えています。航空および最終区間道路プロジェクトを中心とした大規模インフラ投資と、マニラの主要玄関口における記録的な旅客処理量が新たな供給・需要回廊を生み出し、ブランドホテルおよび独立系ホテル双方の客室稼働率と料金競争力を高めています。急成長するビーチ・エコツーリズムクラスターでは客室供給が依然として不足しており、デジタルダイレクト予約チャネルの台頭と流通コストの再編が進む中でも価格設定を支えています。MICE、法人旅行、エコアドベンチャーセグメントが地域拠点で深化するにつれ需要構成が多様化していますが、自然災害や労働力不足に伴う運営リスクに対応し、サービス水準を維持するためには、より強固なレジリエンスと人材育成パイプラインが求められます。

主要レポートのポイント

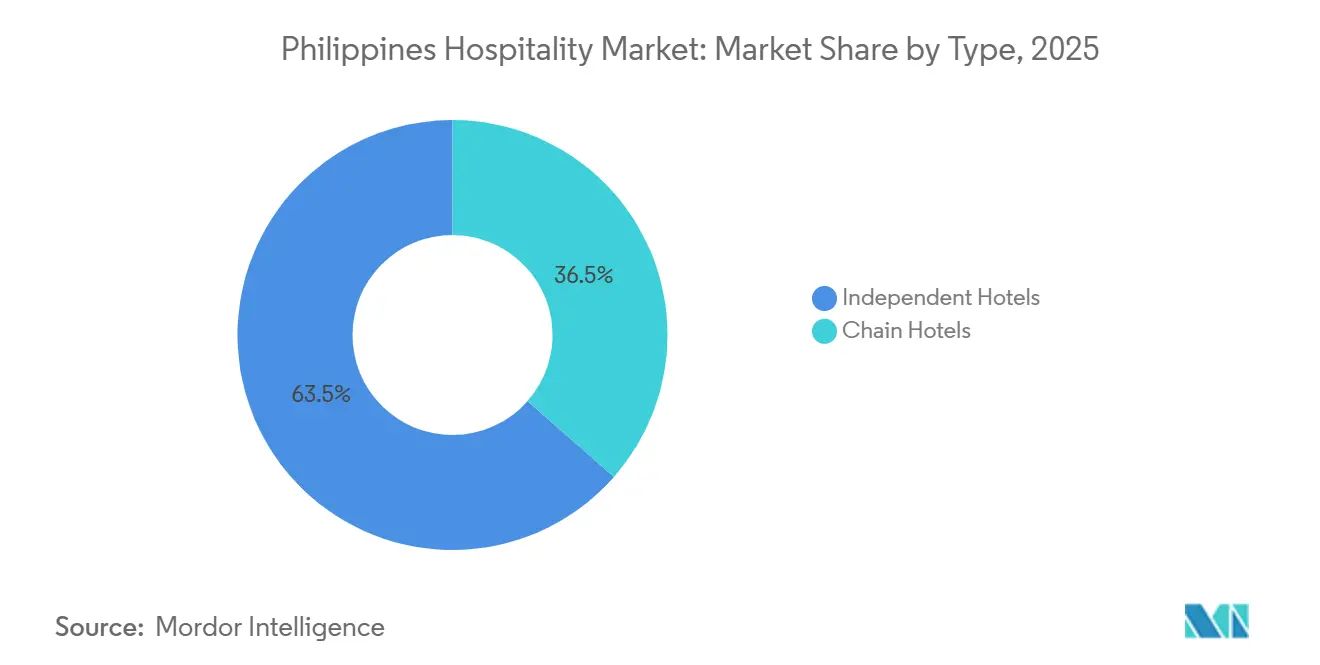

- タイプ別では、独立系ホテルが2025年のフィリピン・ホスピタリティ市場において63.52%のシェアで首位を占め、チェーンホテルは2031年にかけてCAGR 10.12%で成長する見込みです。

- 宿泊タイプ別では、ミッド&アッパーミッドスケール施設が2025年のフィリピン・ホスピタリティ市場において36.25%の最大シェアを占め、ラグジュアリーホテルはCAGR 9.52%で最も速い成長を2031年にかけて記録すると予測されています。

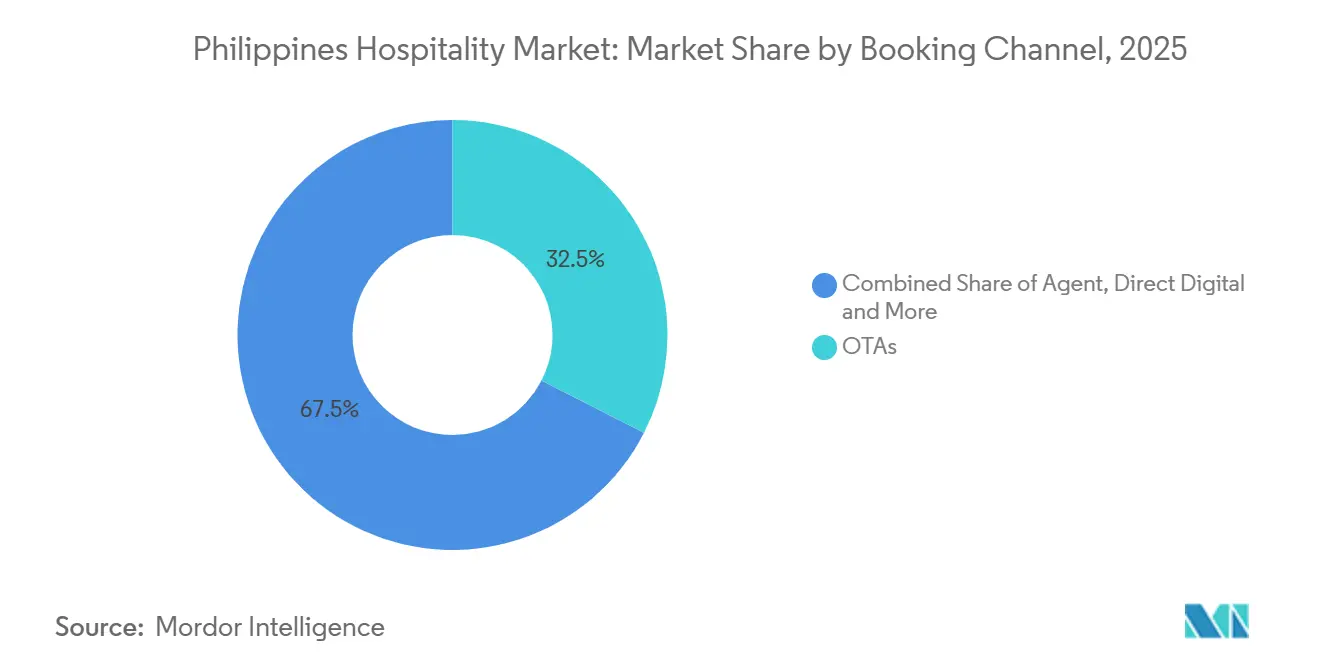

- 予約チャネル別では、OTAが2025年のフィリピン・ホスピタリティ市場において32.52%のシェアを保有し、ダイレクトデジタルチャネルは2031年にかけてCAGR 9.31%で拡大する見込みです。

- 地域別では、西ビサヤが2025年のフィリピン・ホスピタリティ市場において38.25%のシェアで首位を占め、ミマロパはCAGR 8.97%で最も速い成長を2031年にかけて記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

フィリピン・ホスピタリティ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府の観光キャンペーン& インフラ投資 | +2.3% | マニラ、セブ、ボホール・パングラオ、パラワン、シアルガオに集中した全国規模 | 中期(2~4年) |

| 国際航空路線の拡充 | +1.8% | 全国の玄関口、西ビサヤ・中部ビサヤ・ミマロパへの波及 | 短期(2年以内) |

| 国内旅行需要の成長 | +1.5% | 全国規模、西ビサヤ・中部ビサヤ・ミマロパでの早期成果 | 短期(2年以内) |

| MICEおよびビジネス旅行の急増 | +0.9% | NCRを中心に、クラークおよびセブの二次拠点 | 中期(2~4年) |

| エコ・アドベンチャーツーリズムへの関心の高まり | +0.5% | ミマロパ、カラガ、西ビサヤ、中部ビサヤ | 長期(4年以上) |

| ビザ取得促進および税還付プログラム | +0.2% | 全国規模、マニラ・セブ・クラークへの即時効果 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

政府の観光キャンペーンとインフラ投資

2026年の政府インフラ支出265億米ドル(1兆5,600億ペソ)のうち、運輸省向けの33億5,000万米ドル(1,973億ペソ)を含む予算が、航空ゲートウェイと地域間連絡を強化し、第1・第2ティア目的地のホテル需要を直接支えています[1]出典:開発予算調整委員会、「2026年予算パラメータおよびインフラ配分」、DBCC、dbm.gov.ph。29億米ドル(1,706億ペソ)相当のニューNAIAインフラ社コンセッションにより、マニラの主要玄関口の処理能力は年間6,200万人に拡大し、2025年には記録的な5,202万人の旅客を処理し、インバウンドおよび国内旅行者のスループットが向上しています。33億2,000万米ドル規模のパナイ・ギマラス・ネグロス橋や4,100万米ドル規模のサマル島・ダバオシティ連絡橋などの主要プロジェクトが島間移動時間を短縮し、開発・拡張に向けたリゾートゾーンを解放しています。観光道路インフラプログラムの道路工事は2024年半ばまでに882.281kmに達し、エコ・文化遺産観光地への最終区間アクセスを改善し、地方ホテルの客室稼働率に測定可能な恩恵をもたらしています[2]出典:観光省、「観光道路インフラプログラムの最新情報」、観光省、tourism.gov.ph。NAIA、カリボ、ラオアグにおける航行・航空交通管制の改善により信頼性がさらに向上し、ピークシーズンの旅程計画と旅行者の信頼感を高めています。これらの協調的な投資は群島という環境における摩擦を低減し、平均滞在日数の延長とメトロマニラを超えた訪問者の広域分散を促進しています。

国際航空路線の拡充

ゲートウェイ空港および地方空港の双方において、運営改善および航空資産への民間資本投入により旅客数が増加し、レジャーアイランドおよびビジネスハブへのアクセス経路が拡大した。マニラのコンセッションプログラムは初年度に10億米ドルの送金収入を生み出し、ターミナルのアップグレードを支援することで、ピーク休暇期間中の定時運航率およびスループットを改善した。到着者データによると、2025年の総到着者数は1,560万人であり、そのうち670万人が外国人旅行者であることが示されており、主要市場における長距離および地域内の接続性が強化されている[3]入国管理局、「到着者数およびEゲートの最新情報」、入国管理局、immigration.gov.ph。キャパシティ拡充の取り組みとして、ボホール・パングラオ国際空港の拡張が進められており、中部ビサヤ地方における主要なダイビングおよびビーチ回路へのアクセスが向上する。長期融資に裏付けられたブラカン・グリーンフィールドゲートウェイは、マニラの空域混雑を緩和し、路線が拡大するにつれて航空会社およびホテル事業者に恩恵をもたらす冗長性を提供する。フラッグシッププロジェクトのパイプラインに含まれるパラワンおよびシアルガオの並行空港プロジェクトは、エコデスティネーションが需要を吸収できる体制を整え、フィリピンのホスピタリティ産業を島々全体にわたって多様化するうえで貢献する。

国内旅行需要の成長

2024年の国内観光支出は537億米ドル(3兆1,600億フィリピンペソ)に達し、2019年比での完全回復を示すとともに、都市部およびリゾート市場全体における基礎稼働率の向上を支えた。地域別のパフォーマンスは構造的な回復を裏付けており、西ビサヤ地方および中部ビサヤ地方では、セブおびパングラオを都市型・ビーチ型旅程の拠点として、到着者数および収入が堅調に推移した。MIMAROPAの2024年における到着者数および客室キャパシティの増加は、パラワンのエコアトラクションの魅力を反映しており、インフラ整備の不均一さは、平均滞在日数および消費額を延伸できる的絞った投資機会を生み出している。カラガ地方の加速は、フィリピン人の旅行嗜好および国内複数拠点旅行と合致するサーフィン、ダイビング、アドベンチャーセグメントの重要性の高まりを示している。事業者は長めの予約ウィンドウおよびファミリーグループに合わせた価格設定とパッケージを調整しており、デジタル決済はコンバージョンおよび直前旅行の実行を改善している。これらの要因は、ショルダーシーズンの需要を安定させ、国際的なピーク期間外の稼働率を高めることで、フィリピンのホスピタリティ産業の裾野を広げている。

MICEおよびビジネス旅行の急増

MICE収益目標は、改修されたコンベンションセンターと統合型リゾートのパイプラインを通じた会場供給の拡充とともに、積極的なプロモーションを示しています。ビジネス旅行の段階的な正常化は公式到着統計に表れていますが、大規模な団体移動は一貫したビザ処理と航空スケジュールに依存しています。計画中のクラーク・コンベンション複合施設とSM PrimeによるSMXベニューの拡張は、定期的なイベントと法人予約を支える床面積と最新設備を追加します。NCRとセブのコンベンションホテルは、客室ブロックイベントと隣接する商業・エンターテインメント地区からの波及需要により、法人ピーク期間中に稼働率プレミアムを獲得しています。イロイロやバコロドなどの地方都市も、改修されたホテルストックと地域道路網の恩恵を受け、MICEカレンダーをメトロマニラ以外に分散させています。これらの動向は週中の稼働率を高め、フィリピン・ホスピタリティ市場の参加者の平均日次料金を安定させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自然災害に対する高い脆弱性 | -0.5% | 全国規模、東ビサヤ・ビコール・北ルソン・カラガで深刻 | 長期(4年以上) |

| 二次目的地における不十分なインフラ | -0.3% | ミマロパ、カラガ、北ミンダナオ、および小規模離島 | 中期(2~4年) |

| ホスピタリティ分野の熟練労働力不足 | -0.2% | 全国規模、ミマロパ・カラガ・中部ビサヤで深刻 | 中期(2~4年) |

| 観光スポットの過密化と環境悪化 | -0.1% | ボラカイ、エルニド、コロン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自然災害に対する高い脆弱性

フィリピンは7月から10月にかけてピークを迎える熱帯低気圧が頻繁に発生し、沿岸部における旅行計画とホテル運営に対して組織的な混乱リスクをもたらしています。公式の被害統計は、これらの事象の経済的コストと、高リスク地域全体のホスピタリティ資産における耐久設計の必要性を裏付けています。災害軽減・復旧支出は国家計画に組み込まれていますが、事象の深刻度と建築基準の不均一な執行により、物件レベルの脆弱性が残る可能性があります。島嶼目的地の事業者は、悪天候時の事業継続を守るために屋根・基礎・電力システムを強化しており、これにより内陸の同業者と比較して開発・運営コストが増加しています。気温と海面水位のトレンドは、沿岸リゾートの立地選定と保険方針に影響する中期的リスクを加えています。これらの状況は、フィリピン・ホスピタリティ市場のパフォーマンスを安定させるためのコンティンジェンシープランと多様化した需要基盤を必要としています。

二次目的地における不十分なインフラ

ミマロパの到着者数と客室ストックの急増は、地方全体での均一な開発によって支えられておらず、主要市町村以外での供給能力とサービス品質を制約しています。一部の町では集中型排水処理システムと安定したユーティリティが不足しており、ホテルが施設内ソリューションに投資することを余儀なくされ、単位運営費が増加しています。プエルトプリンセサはより頻繁なフライトと観光サービスの恩恵を受けていますが、隣接する市町村ではユーティリティの格差がリゾートパイプラインを停滞させ、分散効果を制限しています。観光道路インフラプログラムは最終区間道路の追加を続けていますが、新興目的地の拡大ペースがインフラ整備を上回っています。カラガの到着者数の増加は利用可能な客室数と訓練されたスタッフを試しており、需要に見合った十分な供給を確保するための協調的な投資の必要性を浮き彫りにしています。パラワンの新空港は移動時間の短縮と統合型リゾートゾーンの促進を目指していますが、供用開始のタイムラインは後半の年度まで延びています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:チェーンホテルが成長を獲得し、独立系ホテルが市場を維持

独立系ホテルは2025年のフィリピン・ホスピタリティ市場シェアの63.52%を占め、ブランド浸透と機関投資家の資本増加に伴い、チェーンホテルは2031年にかけてCAGR 10.12%で成長する見込みです。大手グループの統合戦略が勢いを加速させており、SM Hotelsは拡張サイクルの一環として新フラッグのためにRadissonとのマルチプロパティパートナーシップを締結しています。Robinsons Hotelsは2025年にセブに超ラグジュアリーのNUSTARホテルを開業し、223室を追加して主要都市に数十の施設を擁するポートフォリオを拡大しています[4]出典:Robinsons Land Corporation、「2025年上半期レポート」、Robinsons Land、robinsonsland.com。集中型レベニューマネジメントとロイヤルティプラットフォームにより、チェーンは流通とリピート滞在で優位性を発揮し、フィリピン・ホスピタリティ市場における法人セグメントとハイシーズンのレジャーセグメントで競争優位を生み出しています。独立系ホテルは、標準化されたブランド規範に適さないエコ・文化遺産資産を含め、本物の体験とオーダーメイドのサービスが差別化となる場所では競争力を維持しています。

チェーン事業者は、バランスシートリスクを抑えながら地方都市やリゾート回廊への参入を加速するマネジメント・フランチャイズモデルによるアセットライト成長を活用しています。Megaworldの8,500室のフットプリントと1,530室のグランドウエストサイドホテルは、大型施設がMICEと統合型リゾート需要を獲得する時代における規模を示しています。Ayala Land HotelsにおけるIFC EDGEゼロカーボン認証などのサステナビリティ認証は、ユーティリティコストを削減し、ビジネス旅行の法人調達基準に合致しています。独立系ホテルは事業承継とプロフェッショナル化の課題に直面することが多く、フィリピン・ホスピタリティ産業における文化と物件の特性に注目するチェーンや投資家にとって選択的な買収機会を生み出しています。ブランドの規模と地域の真正性の相互作用が、接続性の向上に伴う供給増加に対する競争ポジショニングを定義していくでしょう。

宿泊タイプ別:ラグジュアリーが急成長し、ミッドスケールが需要を支える

ミッド&アッパーミッドスケールホテルは2025年に36.25%で最大セグメントを維持し、富裕層旅行者とMICEデリゲートの宿泊数・消費額シェアが増加するにつれ、ラグジュアリー施設はCAGR 9.52%で最も速い成長が見込まれています。統合型リゾート事業者はプレミアムゲーミング・エンターテインメント客から高い稼働率を報告しており、フィリピン・ホスピタリティ市場における隣接するラグジュアリー・アッパーアップスケール在庫の価格競争力を高めています。アヤラトライアングルガーデンズのマンダリンは2026年開業を予定しており、立地とサービスポジショニングに見合ったプレミアム料金で大使館・法人アカウントをターゲットにしています。ミッドスケールホテルは地域拠点での国内出張とファミリー旅行を支え、季節的な落ち込み時にキャッシュフローを多様化する安定した稼働率を維持しています。ユーティリティコストのインフレとOTAコミッションがバジェット・エコノミーの利益率を圧迫し、事業者をダイレクトチャネルとコスト効率化策に向かわせています。

サービスアパートメントは多国籍企業アカウントとの直接契約を通じた法人転勤やプロジェクトベースの滞在から恩恵を受け、長期滞在ADRを支え流通コストを削減しています。ティア間の料金格差は持続しており、メトロマニラのラグジュアリーADRはミッドスケール平均を大幅に上回り、平均稼働率が低くても高いRevPARをもたらしています。ミッド&アッパーミッドスケールクラスターは地方都市での優位性を維持しており、フィリピン・ホスピタリティ産業のコア需要セグメントにとって立地と信頼性の高いサービスがティアアップグレードよりも重要です。パラワンや類似目的地のラグジュアリーリゾートは、フライト時間の短縮と電力・光ファイバーネットワークの改善に伴い、計画中のゲートウェイが整備されれば潜在能力を最大限に発揮できるでしょう。全ティアにわたり、サステナビリティ基準と効率改修がESG要件を持つ法人バイヤーへの利益率と訴求力を向上させます。

予約チャネル別:ダイレクトデジタルがOTA優位を崩す

OTAは2025年に32.52%の予約シェアを保有し、ホテルグループが自社プラットフォームとロイヤルティプログラムへの投資を通じてフィリピン・ホスピタリティ市場のマージンを取り戻すにつれ、ダイレクトデジタルチャネルは2031年にかけてCAGR 9.31%で拡大する見込みです。SM Hotelsはプロモーションと会員料金を通じて客室泊数のダイレクトシェアを拡大し、Ayala Landのアプリベース予約は合理化されたユーザー体験と付帯F&B注文機能により増加を続けています。法人・MICE予約はダイレクト営業と優先契約に依存しており、イベントブロック期間中に交渉済みネット料金での予測可能な基礎稼働率を提供しています。従来の旅行代理店は、初回旅行者や高齢旅行者の旅行を簡素化する団体旅程とバンドルサービスを提供する特定の発地市場で引き続き存在感を維持しています。事業者はOTAの露出とコスト管理のバランスを取り続けており、多くがロイヤルティオファーと付加価値を活用してリピートゲストをダイレクトデジタルチャネルに誘導しています。

モバイル主導の予約行動がダイレクトチャネル戦略を強化しており、ホテルはCRMとファーストパーティデータに投資してオファーをパーソナライズしコンバージョンを改善しています。島嶼目的地の独立系リゾートは、特にブランド認知度と有料メディア予算が限られている場合、発見と国際的なリーチのためにOTAに依存し続けています。アナリティクスとダイナミックプライシングがグローバルチェーンの歴史的な流通優位性を平準化し、ADRギャップを縮小してフィリピン・ホスピタリティ産業における自社デジタル体験への投資を促しています。航空会社やウォレットとのパートナーシップはオフピーク旅行を刺激しキャンセルリスクを低減するために活用されており、イールドマネジメントを改善しています。長期的には、ダイレクトシェアの向上が利益率を安定させる一方、OTAはショルダー期間の増分需要を引き続き供給します。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域別:西ビサヤが首位を維持し、ミマロパが加速

西ビサヤは2025年のフィリピン・ホスピタリティ市場シェアの38.25%で首位を占め、ボラカイの強い到着者数・収入とともにイロイロ・バコロドでの新興シティブレイクに支えられています。ボラカイの管理された収容能力は目的地を保護しつつ、ピークシーズンを通じてリゾート事業者に恩恵をもたらす安定した料金体系を支えています。ミマロパはCAGR 8.97%で2031年にかけて最も速い成長が見込まれており、パラワンのエコツーリズムブランドと空港パイプラインがアクセシビリティと滞在日数を再形成しています。同地域は2024年に収入と客室ストックの増加を記録し、計画中のゲートウェイとともに規模拡大が可能なアップスケール・ラグジュアリー参入への準備が整っていることを示しています。エルニドとコロンは国際旅客の拠点であり、サンビセンテは新空港容量と目的地計画により拡大する態勢にあります。

中部ビサヤはセブシティとラプラプシティを中心に、国内外旅行者の組み合わせにより幅広い到着者数の成長と強い収入を記録しました。空港容量の強化と継続的な路線開発により、ボホールとセブの沿岸町のダイビング・レジャースポットへの訪問者が増加しています。カラガはシアルガオのサーフィン・エコ提供を中心に持続的な成長を示しており、増加する旅客数に対してサービス品質を維持するためのスタッフィングとユーティリティ計画が必要です。NCRとカラバルソンを含むその他クラスターは、コンベンションと法人需要に支えられ、島嶼旅程を供給するゲートウェイおよび短期滞在目的地として機能し続けます。空港プロジェクトが供用開始されるにつれ、島間の旅程連鎖が地域分散を高め、フィリピン・ホスピタリティ市場のフットプリントを拡大します。

地域分析

西ビサヤ地方、MIMAROPA、中部ビサヤ地方、およびカラガ地方は、それぞれ異なる需要ドライバーとインフラ整備の方向性に支えられ、ホテルの構成および料金戦略に影響を与えながら、地域パフォーマンスの基調を形成している。西ビサヤ地方は、ボラカイにおける管理された訪問者数と拡大する都市型アトラクションのバランスを保っており、アップスケールのビーチフロント物件における持続的な料金の健全性と、シティホテルの稼働率向上を可能にしている。MIMAROPAの成長はパラワンの国際的な魅力と、マニラからの移動時間を短縮する空港キャパシティの拡充が牽引しており、特定の自治体においてアップマーケットへの移行を支援している。中部ビサヤ地方はセブの接続性とボホールのダイビング回路から恩恵を受けており、国内の大きな旅行者数がミッドスケール在庫の基礎需要を提供している。カラガ地方の加速はシアルガオのエコおよびアドベンチャーの提案を中心に続いており、計画中の空港工事はフライトスケジュールをさらに安定させ、ハイシーズンのキャパシティを引き上げる。

フィリピンのホスピタリティ産業は、カラバルソンを含むNCR近郊地域での週末・祝日滞在を促進し、ビサヤ地方やミンダナオ地方への長期旅程を後押しする強固な国内旅行パターンから恩恵を受けている。観光道路インフラプログラムによる道路整備はラストマイルアクセスを改善し、かつて運営上の複雑さからリゾート開発が難しいとされていた地域への民間投資を促進している。ビーチ、文化遺産サイト、食文化体験を組み合わせた地域では旅行者収入が増加しており、都市中心部における複合用途プロジェクトおよびリテール・F&Bの併設開発を牽引している。海洋公園および保護区域における環境規制はサイト計画を誘導し、サンゴ礁や繊細な生態系の保護を助け、プレミアムなダイビングおよびネイチャー体験の持続可能性を確保している。Eゲートの拡充および入国手続きの円滑化措置は、空港処理を改善し、ゲートウェイ都市における第一印象および最終印象を向上させている。

空港拡張プロジェクトは、航空会社を誘致し通年の路線経済性を支援することで乗数効果をもたらし、沿岸デスティネーションの国内外旅行者に対する魅力を高める。新たなキャパシティが稼働するにつれ、料金の安定性を維持するために客室供給が需要に追随する必要があり、高成長自治体におけるミッドスケールおよびラグジュアリーホテルの混合ポートフォリオが促進される。こうしたダイナミクスにより、西ビサヤ地方はリーダーシップを維持しつつ、MIMAROPAは空港主導の成長とグローバルな嗜好に合致したエコツーリズムブランディングによってその差を縮めている。中部ビサヤ地方は、バランスの取れた旅行者構成とセブおよびボホールにおける集約されたホテルフットプリントにより、引き続き強固な柱であり続ける。フィリピンホスピタリティ市場は、島間接続の改善が旅程の連鎖と平均滞在日数を拡大し、主要デスティネーションおよびセカンダリーデスティネーションの双方における稼働率を高めることで恩恵を受けている。

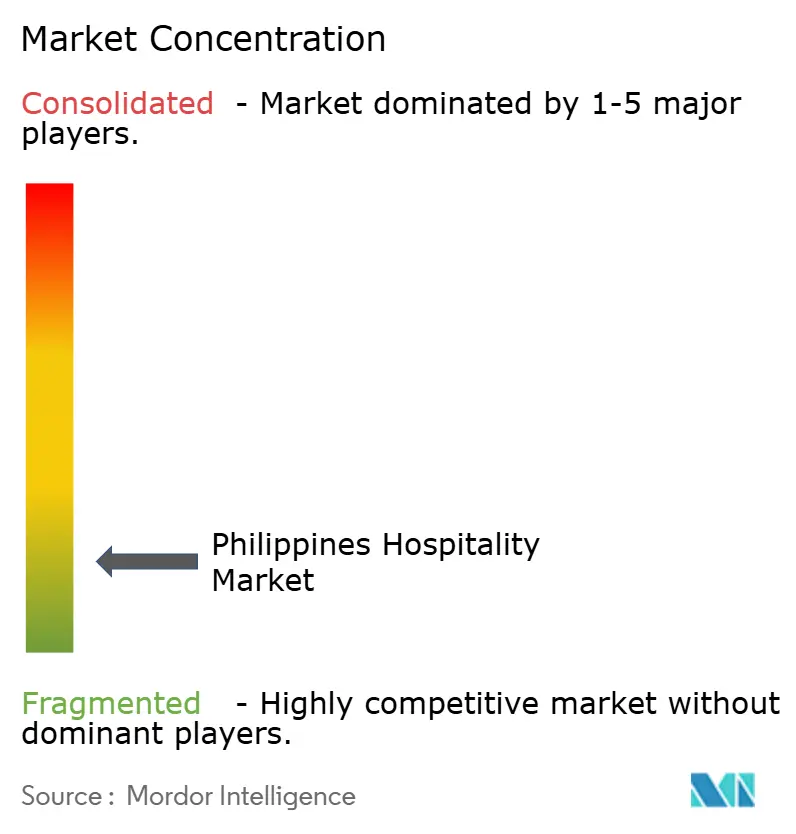

競争環境

大手グループがポートフォリオ成長、パートナーシップ、MICEカレンダーを活性化する従来型インフラを通じてシェアを拡大する中、市場は物件数では依然として分散しています。SM Hotels、Robinsons Hotels、Ayala Land Hotels、その他の主要プラットフォームが、フィリピン・ホスピタリティ市場において都市・リゾート需要を規模で獲得するために客室とイベントスペースを追加しています。エネルギー効率投資と建築認証が運営コストを削減し、ESG要件を持つ法人アカウントの調達優位性を生み出しています。主要事業者が主導する統合型リゾートは、ゲーミング・会場・小売を組み合わせて価格帯全体で稼働率とF&B消費を促進しています。TIEZAによる文化遺産・エコ施設の再生は、島嶼チェーンにおける民間開発を補完する持続可能な資産の実行可能なモデルを示しています。

事業者がOTAプレゼンスとダイレクトデジタル成長のバランスを再調整するにつれ、流通戦略が進化しており、国際旅客の発見可能性を維持しながらコミッション漏洩を取り戻すことを目指しています。ロイヤルティプログラムと自社アプリがリピート滞在の獲得とF&B・イベントのクロスセルを改善し、フィリピン・ホスピタリティ市場の季節性を平準化するのに役立っています。サービスアパートメントは法人転勤とプロジェクトベースの滞在とともに拡大し、レジャーの変動性を相殺する安定した稼働ストリームを生み出しています。ユーティリティコストのダイナミクスが事業者をポートフォリオ全体の利益率を安定させるための改修と再生可能エネルギーオプションに向かわせています。空港主導のプロジェクトは、スループット・信頼性・複数年にわたる客室需要の可視性を必要とする機関投資家にとって二次目的地の魅力を高めています。

グループがTESDAや大学と連携してカリキュラムをブランド基準と多言語ニーズに合わせるにつれ、労働力の確保が戦略的な焦点となっています。海外就労の見通しがホスピタリティ人材を引き続き引き付け、国内での賃金圧力とスキルギャップを持続させています。事業者は、フィリピン・ホスピタリティ市場の各地域で新たなホテルが開業するにつれ、定着率を高めるための標準化されたトレーニング、柔軟なスタッフィング、キャリア開発プログラムを実施しています。サステナビリティとレジリエンスの特性が、事業継続に影響を与える気候・災害リスクを軽減するために設計と運営に組み込まれています。これらの取り組みは、ゲストバリュープロポジションの核心であり続ける地域の独自性を保ちながら競争力を高めることを目指しています。

フィリピン・ホスピタリティ産業のリーダー企業

SM Hotels and Conventions Corp.

Robinsons Hotels & Resorts

AyalaLand Hotels & Resorts Corp.

Megaworld Hotels & Resorts

DoubleDragon(HOTEL 101)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:New NAIA Infra Corpは2025年の旅客数5,202万人を報告し、コンセッションは年間6,200万人への供給能力拡大を目標とし、初年度に9億6,700万米ドル(570億ペソ)を政府に送金しました

- 2025年5月:Robinsons Hotels & Resortsがセブに223室の超ラグジュアリーNUSTARホテルを開業し、全国ポートフォリオとハイエンドポジショニングを拡大しました

- 2025年2月:SM Hotels and Conventions Corp.が2028年までの2億5,467万米ドル(150億ペソ)の拡張プログラムを発表し、8つの新ホテルと2つのコンベンションセンターを含み、SMXコンベンションセンターセブは2026年第4四半期に開業予定です

- 2025年1月:NEDAがエコ・島嶼観光を支援するための新シアルガオ空港、ブスアンガ空港、南パラワン空港を含む主要空港プロジェクトの進捗を確認しました

フィリピン・ホスピタリティ市場レポートの範囲

| チェーンホテル |

| 独立系ホテル |

| ラグジュアリー |

| ミッド&アッパーミッドスケールホテル |

| バジェット&エコノミー |

| サービスアパートメント |

| ダイレクトデジタル |

| OTA |

| コーポレート/MICE |

| 卸売・従来型代理店 |

| 西ビサヤ |

| ミマロパ |

| 中部ビサヤ |

| カラガ |

| その他 |

| タイプ別 | チェーンホテル |

| 独立系ホテル | |

| 宿泊タイプ別 | ラグジュアリー |

| ミッド&アッパーミッドスケールホテル | |

| バジェット&エコノミー | |

| サービスアパートメント | |

| 予約チャネル別 | ダイレクトデジタル |

| OTA | |

| コーポレート/MICE | |

| 卸売・従来型代理店 | |

| 地域別(フィリピン) | 西ビサヤ |

| ミマロパ | |

| 中部ビサヤ | |

| カラガ | |

| その他 |

レポートで回答される主要な質問

フィリピン・ホスピタリティ市場の規模と2031年までの成長見通しは?

フィリピン・ホスピタリティ市場規模は2026年に84億1,000万米ドルで、インフラ整備と持続的な観光回復に支えられ、CAGR 7.21%で2031年までに119億米ドルに達する見込みです。

フィリピン・ホスピタリティ市場でリードし最も速く成長しているセグメントはどれですか?

ミッド&アッパーミッドスケールホテルが2025年に36.25%のシェアでリードし、ラグジュアリーホテルは2031年にかけてCAGR 9.52%で最も速い成長を記録しています。

フィリピン・ホスピタリティ市場で拡張に最も魅力的な地域はどこですか?

西ビサヤはボラカイを拠点として2025年のシェアでリードし、ミマロパはパラワンのエコブランドとマニラからの移動時間を短縮する新空港プロジェクトにより最も速い成長を示しています。

フィリピンのホテルにおける流通はどのように変化していますか?

OTAは2025年に32.52%のシェアを保有していますが、ホテルグループがロイヤルティプログラムと自社アプリを拡充してコミッションコストを削減しリピートゲストを獲得するにつれ、ダイレクトデジタルが最も速く成長するチャネルとなっています。

フィリピン・ホスピタリティ市場の成長を鈍化させる可能性のあるリスクは何ですか?

自然災害、二次離島のインフラギャップ、熟練労働力不足が成長を制約し運営コストを引き上げる可能性があり、特に沿岸目的地において顕著です。

投資家にとって最も重要な2025年~2026年の動向は何ですか?

投資家にとって最も重要な2025年~2026年の動向は何ですか?

最終更新日: