イタリアホスピタリティ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

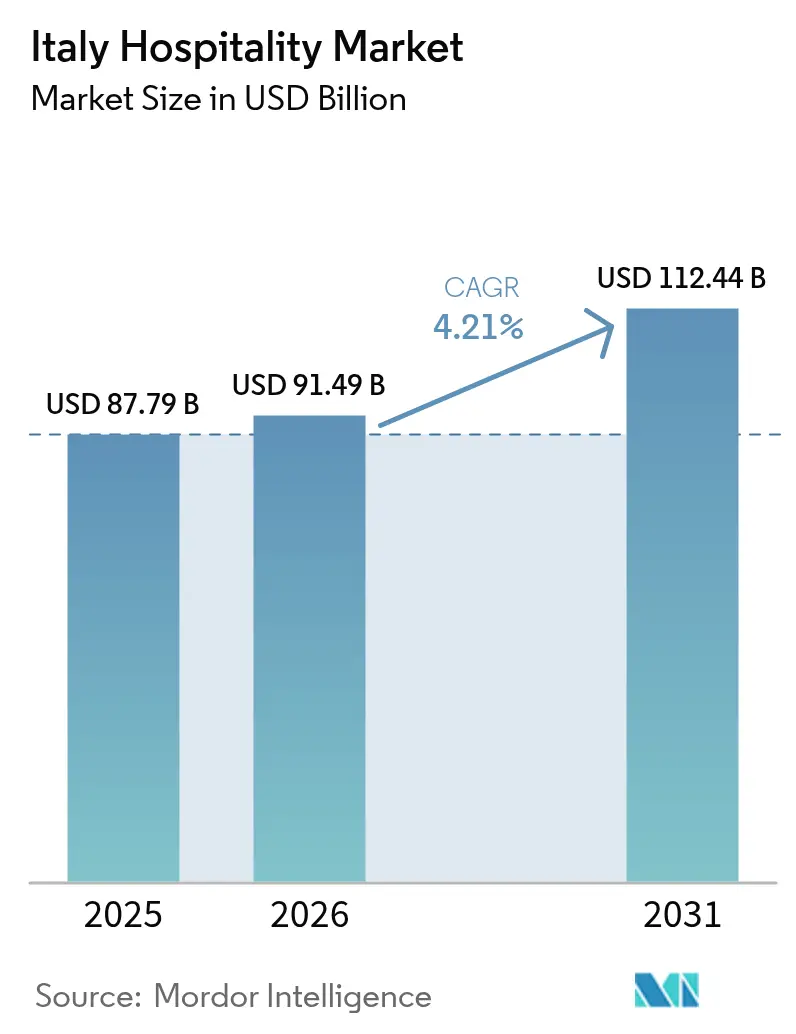

| 基準年の市場規模 (2025) | 87.79 十億米ドル |

| 市場規模 (2026) | 91.49 十億米ドル |

| 市場規模 (2031) | 112.44 十億米ドル |

| 成長率 (2026 - 2031) | 4.21% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリアホスピタリティ市場分析

2026年のイタリアホスピタリティ市場規模は910億4,900万米ドルと推計され、2025年の877億9,000万米ドルから成長し、2031年の予測値は1,124億4,000万米ドルで、2026年〜2031年にかけてCAGR 4.21%で成長する。

需要の勢いは、三つの相互に絡み合う要因から生じている。すなわち、ローマのジュビレー2025に結びついた文化遺産観光、ミラノ=コルティナ冬季オリンピック2026に向けて予測される訪問客の流入、そして高度に分散した市場を専門化するブランドホテル供給の着実な拡大である。スーパーボーナス・トゥリズモ制度に基づく大規模な税控除が資産改修を加速させており、独立系事業者に対してエネルギー効率の高い改修への道筋を提供し、変動の激しいエネルギーコストへのヘッジ手段となっている[1]DLAPiper、「観光セクターにおける企業向け税制優遇措置」、dlapiper.com。。一方、デジタル流通が顧客獲得の形を変えつつある。ダイレクトチャネルは依然として客室収益の半分を生み出しているものの、オンライン旅行代理店(OTA)はCAGR 9.81%で拡大しており、旅行者がモバイル検索、即時価格比較、シームレスな予約を好む傾向を反映している[2]HOTREC、「2024年ホテル流通調査」、hotrec.eu。。労働力不足は依然として差し迫った課題であり、未充足のホスピタリティ職は2019年から2024年にかけて3倍に増加し、都市中心部の多くの施設では人件費が収益の33%を超えている。さらに、立法令第125/2024号に基づく義務的なESG報告は、特に文化遺産建造物であるホテルに対して、計量、再生可能エネルギー、透明な情報開示への投資を迫っており、短期的なコスト増加をもたらす一方でグリーンファイナンスの機会を切り開く。

主要レポートのポイント

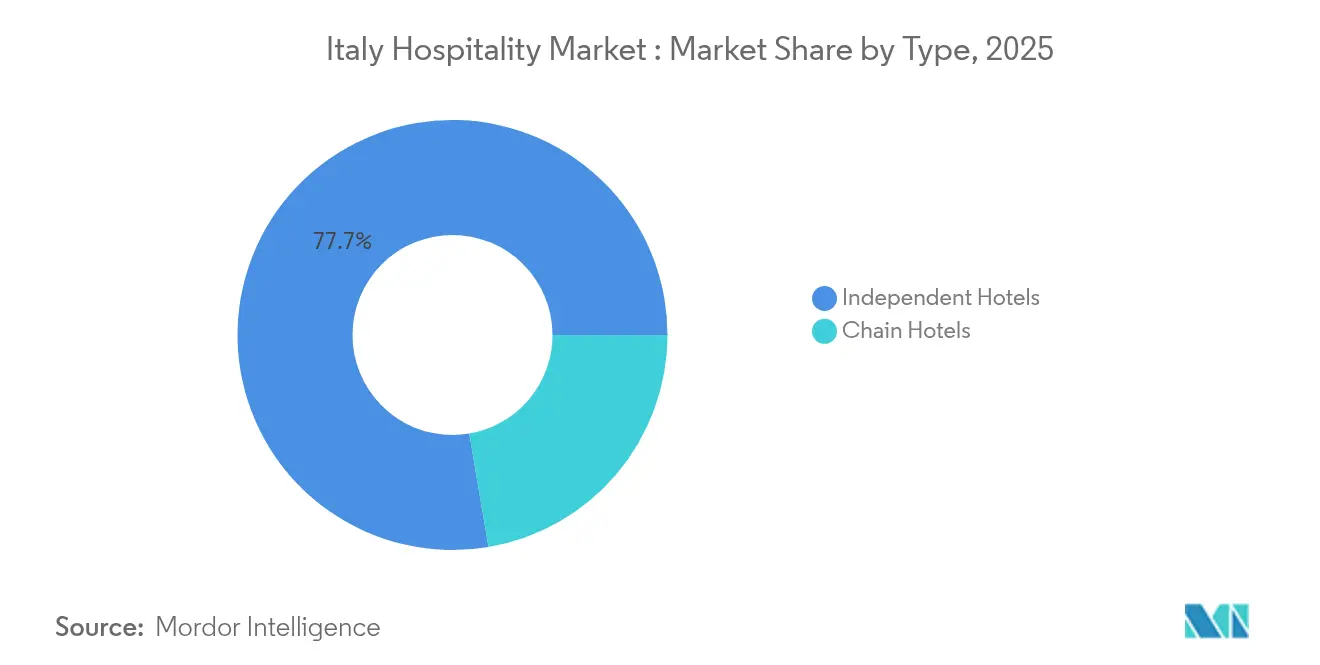

- タイプ別では、独立系ホテルが2025年のイタリアホスピタリティ市場シェアの77.68%を占め、チェーンホテルは2031年にかけてCAGR 7.14%で拡大しています。

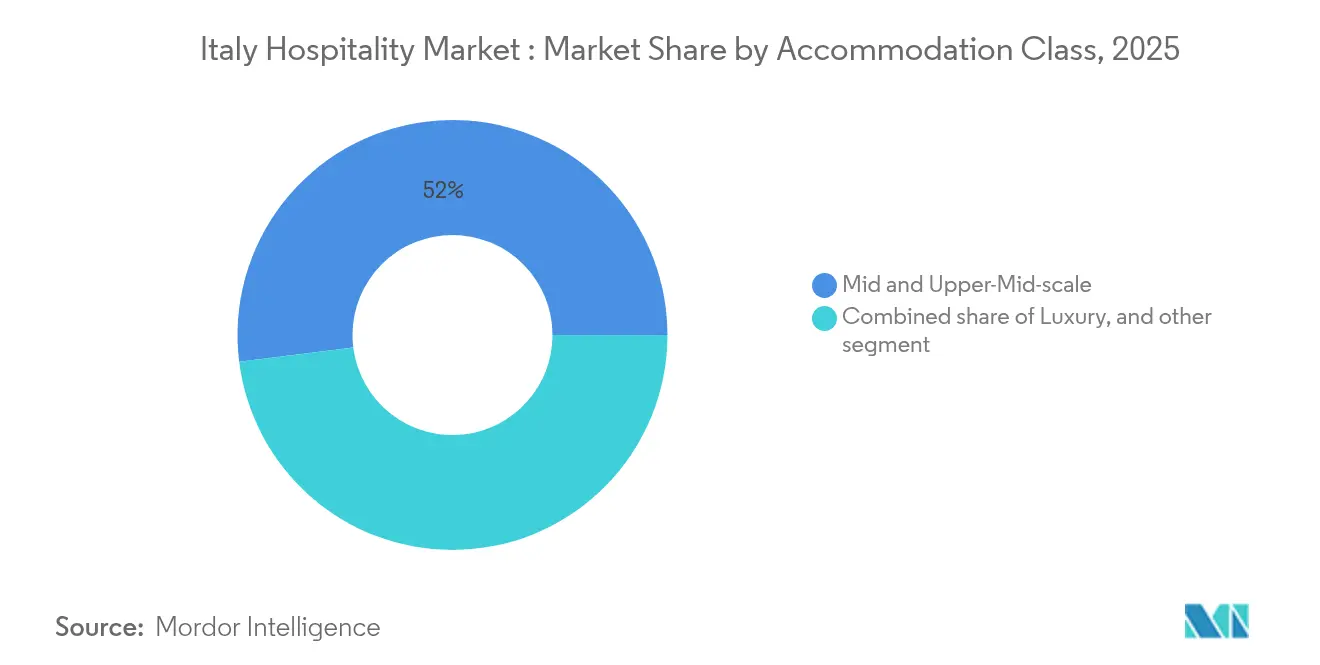

- 宿泊クラス別では、ミッド&アッパーミッドセグメントが2025年のイタリアホスピタリティ市場シェアの51.98%をリードし、ラグジュアリー物件は2031年にかけてCAGR 8.98%で拡大する見込みです。

- 予約チャネル別では、ダイレクト予約が2025年のイタリアホスピタリティ市場シェアの49.88%を占め、デジタルOTAは2031年にかけてCAGR 9.73%で成長しています。

- 地域別では、イタリア北西部が2025年のイタリアホスピタリティ産業シェアの26.14%を占め、島嶼地域は2031年にかけてCAGR 6.90%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イタリアホスピタリティ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ファッション首都観光がミラノのホスピタリティ需要を支える | 0.90% | ミラノ・ラグジュアリーホテル地区 | 短期(2年以内) |

| ワイン産地観光が村部の宿泊機会を創出 | 0.70% | ワイン・アグリツーリズム地域 | 中期(2~4年) |

| クルーズ・ゲートウェイ都市が沿岸部のホテル需要を支える | 0.80% | クルーズ港ホスピタリティ・ハブ | 短期(2年以内) |

| 歴史的建造物のコンバージョンがブティックホテルの成長を牽引 | 0.60% | 歴史的建造物のコンバージョン | 長期(4年以上) |

| 農村イタリア全域におけるアグリツーリズムの拡大 | 0.50% | 農村ファームステイ回廊 | 中期(2~4年) |

| 芸術・フェスティバル観光が季節需要を支える | 0.60% | 文化イベント観光地 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ファッション首都観光がミラノのホスピタリティ需要を支える

ミラノがグローバルなファッション首都としての地位を維持し続けることで、ホテル需要は堅調に推移している。2025年9月のファッション・ウィークは、ピーク日に91.4%の客室稼働率、ADR 394.60ユーロ(464.18米ドル)、RevPAR 360.68ユーロ(424.30米ドル)を達成する見込みである。同イベントは149,300人超の来訪者から2億3,890万ユーロ(2億8,102万米ドル)の観光収入を生み出すと予測されており、そのうち39%(9,300万ユーロ(1億940万米ドル))が宿泊・飲食に充てられる。2025年の両ファッション・ウィークを通じた来訪者支出は、約262,000人の来訪者に牽引され、4億2,360万ユーロ(4億9,829万米ドル)に達する見込みである。2026年2月のファッション・ウィークは132,200人超の来訪者を集め、2億1,740万ユーロ(2億5,573万米ドル)の支出(うち宿泊・飲食に8,480万ユーロ(9,977万米ドル))を生み出すと予測されており、プレミアムホテルの高稼働率、客室単価の上昇、ミラノのラグジュアリー・ホスピタリティ部門への継続的な投資を支えるものと見られる。

ワイン産地観光が農村部の宿泊機会を創出

イタリアのワイン・ツーリズム部門は、農村部および都市近郊のホスピタリティ需要の主要な牽引役となりつつある。2025年には、ワイナリーの売上高として31億ユーロ(36億5,000万米ドル)を生み出し、ワイナリー平均収益の21%、小規模ワイナリーでは最大35%を占めると予測されている。組織化されたワイナリーでは年間来訪者数が16.8%増加し、直接販売が21.4%増加する見込みであり、ワイン・ツーリズムの平均予約単価は1人当たり39.40ユーロ(46.36米ドル)に達し、過去4年間で11%のCAGRで成長している。2019年から2024年にかけての来訪者増加率は、ブルネッロ・ディ・モンタルチーノで39%、ヴィーノ・ノービレ・ディ・モンテプルチャーノで33%、コッリオで27.9%、コネリアーノ・ヴァルドッビアーデネで26.5%、エトナDOCで17.45%に達した。2026年までに約1,800万人のイタリア人がワイン・ツーリズムに参加すると見込まれており、2024年比で450万人の増加となる。また、イタリア人観光客のワイリー訪問率は2021年の60%から2025年には77%に上昇すると予測されている。ワイン・ツーリズムの拡大は宿泊需要を直接押し上げており、来訪者の1回の旅行における宿泊費の平均支出は145ユーロ(170.56米ドル)と最大の支出項目となっており、ワイン購入(123ユーロ)、収穫体験(54ユーロ(63.52米ドル))、テイスティング(41ユーロ(48.23米ドル))を上回っている。ドイツ、米国、オランダ、スイス、英国からの国際観光客がワイン・ツーリストの42%を占めており、米国人来訪者は1泊当たり最大300ユーロ(352.89米ドル)を支出している。その結果、ワイン産地の農村ホテル、アグリツーリズモ施設、ブティック・ルレ、B&Bが主要な恩恵を受けており、ワイン・食観光はすでに生産地近郊で約600万泊の宿泊を生み出している。

クルーズ・ゲートウェイ都市が沿岸部のホテル需要を支える

欧州最大のクルーズ目的地としてのイタリアの地位が、沿岸部のゲートウェイ都市、特にクルーズ前後の滞在における強いホテル需要を牽引している。2025年には、イタリアの港湾が5,690回超のクルーズ寄港で過去最高の1,474万人の乗客を取り扱い、480万人のホームポート乗客が継続的な宿泊ホテル需要を生み出すと見込まれている。チビタベッキア港だけで356万人の乗客を迎える見込みであり、イタリアの8港が1,100万人超の乗客と地中海クルーズ交通量の38%を占めている。2026年には1,531万人の乗客と約5,970回のクルーズ寄港が見込まれており、2028年までに8つの新クルーズターミナルへの1億9,000万ユーロ(2億2,350万米ドル)の投資によって支えられる[3]Circolo B2B、「2026年のクルーズ観光への期待」、Circolo B2B、circolob2b.it。ラグジュアリー・クルーズ部門の拡大は、クルーズ隣接市場におけるプレミアムホテルおよびホスピタリティ・サービスへの需要をさらに押し上げている。

歴史的建造物のコンバージョンがブティックホテルの成長を牽引

イタリアの歴史的建造物の適応的再利用は、ブティック・ラグジュアリーホテル市場における供給側の主要な成長ドライバーとして台頭している。2026年上半期のホテル取得額は3億7,000万ユーロ(4億3,523万米ドル)に達し、そのうち約3分の2(2億ユーロ(2億3,526万米ドル))が再開発・コンバージョン・プロジェクトに充てられており、歴史的資産への強い投資家の関心を反映している[4]。国際資本は、コモ湖、シチリア、プーリア、ピエモンテなど主要都市以外の目的地をますます対象としている。同時に、オリエント・エクスプレス・ヴェネツィア(47室)、ヴィスタ・オストゥーニ(28スイート)、ボルゴ・モンキエーロ(25室)などの注目プロジェクトは、歴史的なパラッツォ、修道院、僧院からラグジュアリーホテルへのコンバージョンの規模を示している。文化遺産修復インセンティブと本物志向の体験型滞在への需要の高まりに支えられ、これらのプロジェクトはプレミアムホテルの供給を拡大し、より高いADRを支え、イタリアのアッパー・アップスケールおよびラグジュアリー・ホスピタリティ部門全体への投資を促進している。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 象徴的都市への観光集中が収容能力と持続可能性の課題を生み出す | −0.8% | 象徴的目的地におけるオーバーツーリズム | 短期(2年以内) |

| 分散した所有構造が業務のスケーラビリティを制限する | −0.6% | 分散した家族経営ホテル市場 | 長期(4年以上) |

| 独立系ホスピタリティ事業者におけるデジタル導入の遅れ | −0.5% | 農村部におけるデジタル導入の遅れ | 中期(2~4年) |

| 労働力の確保と季節労働力の課題がサービス品質に影響する | −0.6% | 季節労働力不足 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

象徴的都市への観光集中が収容能力と持続可能性の課題を生み出す

イタリアの観光需要は依然として高度に集中しており、来訪者の70%がローマ、ヴェネツィア、フィレンツェ、カプリ、ポジターノ、チンクエ・テッレなど、わずか1%の目的地に集中している。2025年の観光客到着数は2024年比13.14%増加し、インフラへの圧力が高まる中、ヴェネツィアの5~10ユーロ(5.88~11.76米ドル)の入場料(ピーク日には最大50ユーロ(58.82米ドル)の提案あり)など、より厳格なオーバーツーリズム対策が講じられている。規制にはQRコードを用いた混雑モニタリング、時間指定入場システム、最大500ユーロ(588.16米ドル)の罰金も含まれる。これらの規制は、新規ホテル開発の制限や短期賃貸規制の強化とともに、コンプライアンス・コストを増大させ、宿泊供給を制約し、ホスピタリティ部門がピーク観光需要を十分に取り込む能力を制限している。

分散した所有構造が業務のスケーラビリティを制限する

イタリアのホテル部門は依然として高度に分散しており、3・4つ星ホテルの60%超が独立系または家族経営であり、観光事業者の約80%が単一施設の企業として運営されているため、資本・技術・業務効率へのアクセスが制限されている。この分散化は投資能力、収益管理、ブランド競争力を弱め、オーナーの引退に伴う事業承継の課題を生み出している。2025年上半期のホテル投資額は17億ユーロ(20億米ドル)(前年同期比102%増)に達したものの、その多くは資本不足の独立系ホテルを取得する外国人投資家からのものである。マイナー・ホテルズなどの国際的なオペレーターが2030年までにイタリアの物件数を60から100に拡大することを目指す中、ブランドチェーンと独立系事業者の競争格差は拡大し続けている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:独立系施設が規模の優位性を維持する一方、チェーンが事業の専門化を推進

独立系ホテルは2025年にイタリアホスピタリティ市場シェアの77.68%を占め、CAGR 7.14%でのチェーンの着実な拡大にもかかわらず、数的優位を維持している。家族経営の施設は、リピーターが重視するローカルなストーリーテリング、料理の真正性、柔軟なゲスト対応によって繁栄している。しかし分散した所有者基盤は、オムニチャネルサービスと統合ロイヤルティ特典に対するゲストの高まる期待という課題に直面している。コンバージョンパイプラインを見ると、今後のブランド開業の67%が既存の独立系施設の引き継ぎを伴っており、建築的な特徴を維持しつつフランチャイズまたはソフトブランド協定を求めるオーナーの意欲を示している。チェーンは集中購買、充実したデジタルマーケティング予算、高度な収益管理ソフトウェアを活用し、同等の非ブランド競合に対してRevPARで10〜12%のプレミアムを確保している。独立系の精神はイタリアホスピタリティ市場の特徴であり続けるが、真正性とグローバルリーチを結びつける選択的なブランド連携によって補完されることが増えている。

注記: 各セグメントの個別シェアはレポート購入後に取得可能

宿泊クラス別:ミッドスケールが収益をリードし、ラグジュアリーが価値創造を加速

ミッド&アッパーミッドスケールの施設は2025年の総収益の51.98%を占め、快適さを求めながらも価格に敏感なレジャー旅行者の需要を取り込んでいる。これらの施設は多くの場合、改修された歴史的建造物内で営業しており、魅力と現代的なアメニティのバランスをとることで、国内家族旅行者と国際ツアーグループの双方を惹きつけている。絶対的な規模では小さいものの、ラグジュアリーはCAGR 8.98%で最も成長の速いティアであり、スイート専用フロア、プライベートヴィラ別棟、キュレーションされた文化的旅程に対する超高資産家の需要に後押しされている。イタリアホスピタリティ市場におけるラグジュアリー施設の市場規模は昨年90億ユーロ(99億米ドル)を超え、取引データでは投資家が5つ星資産のレジリエントなマージンを理由に取引量の45%をその分野に配分していることが示されている。バジェット&エコノミーホテルは価格主導型セグメントにとって依然として重要であるが、コワーキングスペースやセルフサービスのF&Bキオスクなどの付随収益源で補填されない限り、運営コストの上昇が収益性を圧迫する。非公式賃貸に対する厳格な規制に後押しされたサービスアパートメントは二桁成長を記録しており、キッチネットと柔軟なチェックインを必要とする長期滞在の法人旅行者に支持されている。

注記: 各セグメントの個別シェアはレポート購入後に取得可能

予約チャネル別:OTAが力を集約する中、ダイレクト優位が侵食される

ダイレクト予約チャネルは2025年にイタリアホスピタリティ市場シェアの49.88%を獲得しており、芸術都市の目的地におけるリピーター訪問パターンを示している。それでも、OTAのCAGR 9.73%の軌跡は、ダイナミックプライシングへの転換ができない事業者にとってネットレートを圧迫する力学の変化を示している。OTA販売に帰せられるイタリアホスピタリティ市場規模は、ユーザー生成レビュー、バンドルされた旅程、「後払い」オプションへの消費者の信頼が深まるにつれ、2030年までに500億米ドルを超えると予測されている。コーポレート/MICEチャネルはショルダーシーズンの稼働率を支えており、特にミラノのコンベンションディストリクトでは、大規模な客室ブロックが依然としてグローバルな旅行管理会社を通じて契約されている。ホールセールと従来型エージェントは、鉄道パスや美術館チケットをパッケージ化した複雑な複数都市ツアーでニッチな重要性を維持している。顧客データプラットフォームとロイヤルティアプリを導入するホテルはゲストを自社チャネルに誘導し、1泊あたり最大30ユーロ(33米ドル)に達することもあるコミッション費用を節約している。

地域分析

北西イタリアは2025年に国内ホスピタリティ市場の26.14%のシェアを有し、アルプスリゾートへの旺盛な需要とミラノ・トリノといった都市部ゲートウェイに支えられて首位に立っている。冬季オリンピックに向けた準備として、国際訪問客を受け入れるための宿泊施設の近代化とスマートモビリティシステムの強化に3,000万ユーロ(3,279万米ドル)が投入されている。中央イタリアはローマの文化的ランドマークの不変の魅力とトスカーナのプレミアムワイン観光を軸に25.00%のシェアで続いている。両地域は、ビジネス、レジャー、文化遺産に根ざした需要のバランスのとれた組み合わせを生み出し、稼働率を高水準に保っている。交通インフラへの投資が、国内外の旅行者セグメント双方における競争優位をさらに強化している。

北東イタリアは、ヴェネツィアを旗艦目的地として、クルーズ船のトラフィック規制の恩恵を受け、宿泊客の宿泊需要へのシフトが進んでいる。平均滞在期間は2.4泊以上に延びており、ホテル経営者にとって安定的な収益成長を支えている。ヴェローナやトリエステなどの二次都市も、文化祭典と国境をまたぐ観光の流れにより、インバウンド客の増加が見られる。南イタリアは依然として普及率が低いものの、高速鉄道網の拡大により勢いを増している。バーリとナポリ間の移動時間は2時間以内に短縮され、アクセスが改善され、短期旅行の観光需要が刺激されている。

シチリアとサルデーニャ島は最も成長の速いサブセグメントとして、2026年〜2031年にかけてCAGR 6.90%での拡大が見込まれている。上位ランクの客室供給が限られる中、ポルトゥ・クアトゥに開業予定のW Hotelsリゾートを含む著名な国際ブランドの参入が料金プレミアムを牽引すると期待されている。サレルノ=コスタ・ダマルフィ空港の整備など航空アクセスの強化により、地域および長距離旅行者向けの新たな地中海路線が開かれている。こうした整備により、沿岸リトリート、文化探訪、農村体験を組み合わせたよりシームレスな旅程が可能となる。その結果、島嶼部はシェアの大幅な拡大を取り込み、イタリアホスピタリティ市場の見通しを一層高める位置にある。

競合環境

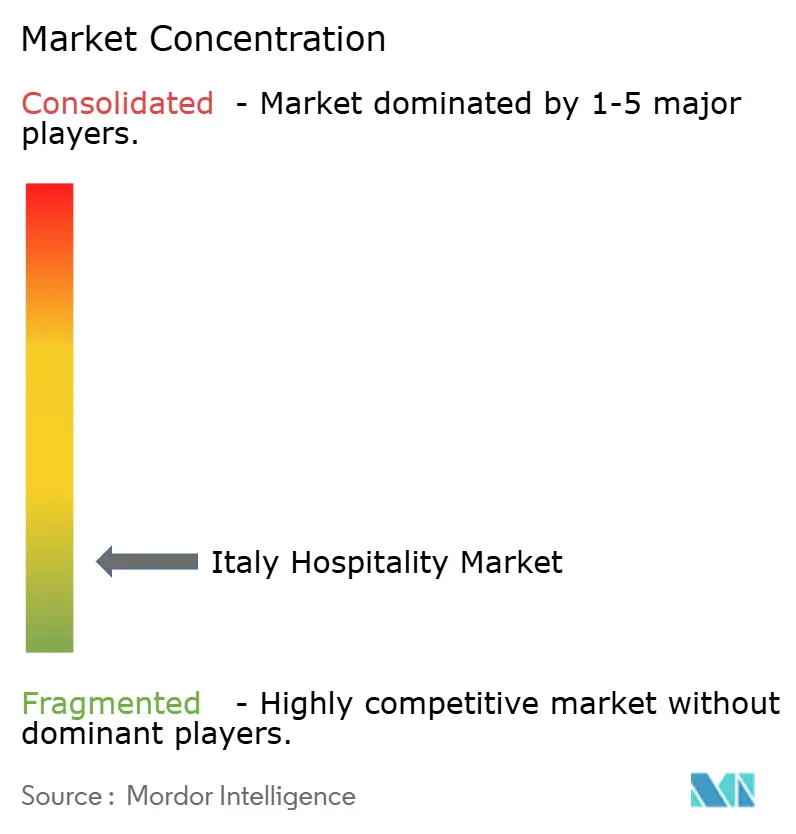

イタリアのホスピタリティ市場は高い分散性を特徴とし、大手国際ホテルチェーンが保有する総客室数のシェアはわずかにとどまっている。これにより市場集中度は低く、統合および戦略的パートナーシップの機会が豊富に存在することを示している。家族経営や独立系ホテルの多くが、競争力向上を目的としてプロフェッショナルな経営管理会社との連携を模索している。分散した市場環境はこれまで地域事業者に有利に働いてきたが、グローバルな流通リーチ、高度な収益管理、運営効率といった面での劣位をますます露呈させている。このダイナミクスを活かすべく、グローバルホテルチェーンは既存の独立系施設のコンバージョンを優先しており、ローカルな特色を維持しながら国際ブランドのメリットを提供している。

戦略的には、国際的な事業者がラグジュアリーおよびアップスケールセグメントに注力しており、強いブランドエクイティがより高い経営手数料と資本投資を支えている。一方、国内チェーンはローカル市場への深い理解と文化遺産に根ざしたポジショニングを活かし、ブティックおよびリゾートカテゴリーで競争している。技術の役割は競争においてますます中心的なものとなっており、独立系ホテルは収益最適化システム、CRMプラットフォーム、デジタルマーケティングなどのツールへの投資を通じて大手チェーンとのパフォーマンスギャップを縮めようとしている。これらのイノベーションは、ゲスト体験の向上、ダイレクト予約の促進、料金の整合性維持において不可欠である。デジタルトランスフォーメーションへの推進は、ホテルの運営方法と国内外の旅行者へのエンゲージメントを再形成している。

二次都市や国際ブランドが依然として少ないラグジュアリー目的地においてホワイトスペースの成長機会が生まれている。また、短期賃貸に対する規制の強化により、プロフェッショナルに管理された宿泊施設を求める旅行者が増え、サービスアパートメントセグメントでの需要が増加している。デジタル市場法と企業持続可能性報告指令の実施を含むイタリアの進化する規制環境は、独立系事業者にとっての競争環境を平準化する方向に働いている。これらの変化は、業界全体でより高い透明性、持続可能性、公正な競争を促進する。統合が加速し、技術導入が進む中、イタリアのホスピタリティ市場は近代化、戦略的連携、セグメント横断的なイノベーションによって特徴づけられる新たな段階に入りつつある。

イタリアホスピタリティ産業のリーダー企業

Marriott International

Accor SA

Best Western Hotels & Resorts

NH Hotel Group

Hilton Worldwide

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Una Groupが、ミラノのコンベンションセンター近郊に176室の高層ビルプロジェクトを発表し、2026年中頃の開業を予定している。

- 2025年4月:StarhotelsがフォルテデイマルミのHermitage Hotel & Resortを購入し、59室と広大な公園を有する初のリゾート事業に参入した。

- 2025年3月:Castello SGRがサルデーニャ島のGrand Hotel Poltu Quatuを7,000万ユーロ(7,650万米ドル)で取得し、MarriottのW Hotelsブランドでの再開発を計画している。

- 2025年1月:EY Italyが、ホテルの取引額が21億ユーロ(23億1,000万米ドル)に達し、前年比30%増となり、5つ星資産が取引量の45%を占めたと報告した。

イタリアホスピタリティ市場レポートの適用範囲

ホスピタリティ産業は、宿泊、飲食、イベント管理、テーマパーク、旅行など多岐にわたるサービスを包含している。また、ホテル、旅行代理店、レストラン、バーなど複数の業態も含まれる。イタリアにおけるホスピタリティ産業の包括的な背景分析には、業界団体の評価、経済全体の動向、セグメント別の新興市場トレンドの考察が含まれる。市場ダイナミクスの重要な変化と市場概観もレポートでカバーされている。

イタリアのホスピタリティ産業はタイプ別およびセグメント別に区分されている。タイプ別では、チェーンホテルと独立系ホテルに区分される。セグメント別では、サービスアパートメント、バジェット&エコノミーホテル、ミッド&アッパーミッドスケールホテル、ラグジュアリーホテルに区分される。レポートは上記すべてのセグメントについて価値(米ドル)ベースの市場規模と予測を提供する。

| チェーンホテル |

| 独立系ホテル |

| ラグジュアリー |

| ミッド&アッパーミッドスケール |

| バジェット&エコノミー |

| サービスアパートメント |

| ダイレクト |

| デジタルOTA |

| コーポレート/MICE |

| ホールセール&従来型エージェント |

| 北西イタリア |

| 北東イタリア |

| 中央イタリア |

| 南イタリア |

| 島嶼部 |

| タイプ別 | チェーンホテル |

| 独立系ホテル | |

| 宿泊クラス別 | ラグジュアリー |

| ミッド&アッパーミッドスケール | |

| バジェット&エコノミー | |

| サービスアパートメント | |

| 予約チャネル別 | ダイレクト |

| デジタルOTA | |

| コーポレート/MICE | |

| ホールセール&従来型エージェント | |

| 地域別 | 北西イタリア |

| 北東イタリア | |

| 中央イタリア | |

| 南イタリア | |

| 島嶼部 |

レポートで回答される主要な質問

2026年のイタリアホスピタリティ市場の規模はどれくらいか?

イタリアホスピタリティ市場規模は2026年に910億4,900万米ドルに達し、2031年に向けてCAGR 4.21%で成長する予測である。

現在、収益をリードしている地域はどこか?

北西イタリアは2025年に全国収益の26.14%を占め、ミラノの法人需要とコモ湖のラグジュアリーな魅力に支えられている。

最も速く拡大しているセグメントはどれか?

ラグジュアリーホテルはCAGR 8.98%で最も高い成長を示しており、ジュビレー2025および冬季オリンピックに関連したプレミアム需要に後押しされている。

予約習慣はどのように変化しているか?

デジタルOTAはCAGR 9.73%で成長しており、旅行者がモバイルおよび比較機能が豊富なプラットフォームを好む傾向を受け、2030年までにホテル収益の84.00%を掌握する軌跡にある。

国際ホテルチェーンがイタリアでの展開を加速しているのはなぜか?

オーナーはグローバルな流通とプロフェッショナルな経営管理を目的としてブランドアフィリエーションを求めており、2029年までに客室数の22.00%へのチェーン浸透を牽引している。

ホテルの改修資金調達を支援する政策は何か?

スーパーボーナス・トゥリズモプログラムはエネルギー効率、耐震安全性、デジタル改修に対して最大80%の税控除と補助金を提供している。

最終更新日: