中国ホスピタリティ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

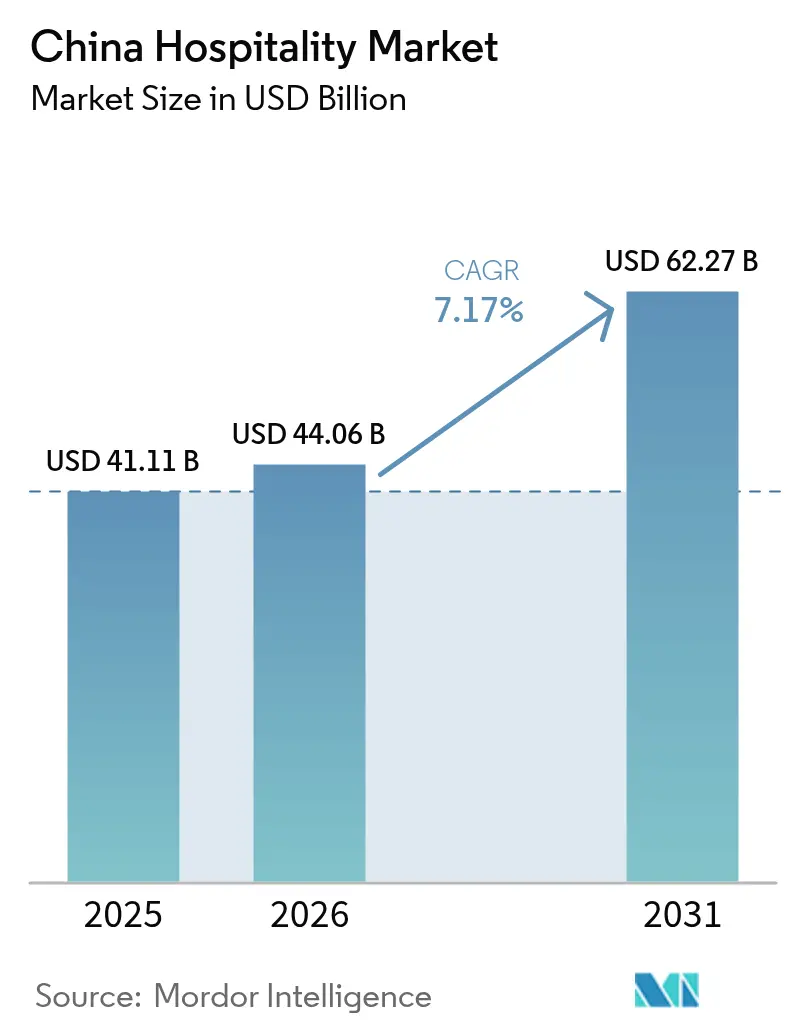

| 基準年の市場規模 (2025) | 41.11 十億米ドル |

| 市場規模 (2026) | 44.06 十億米ドル |

| 市場規模 (2031) | 62.27 十億米ドル |

| 成長率 (2026 - 2031) | 7.17% CAGR |

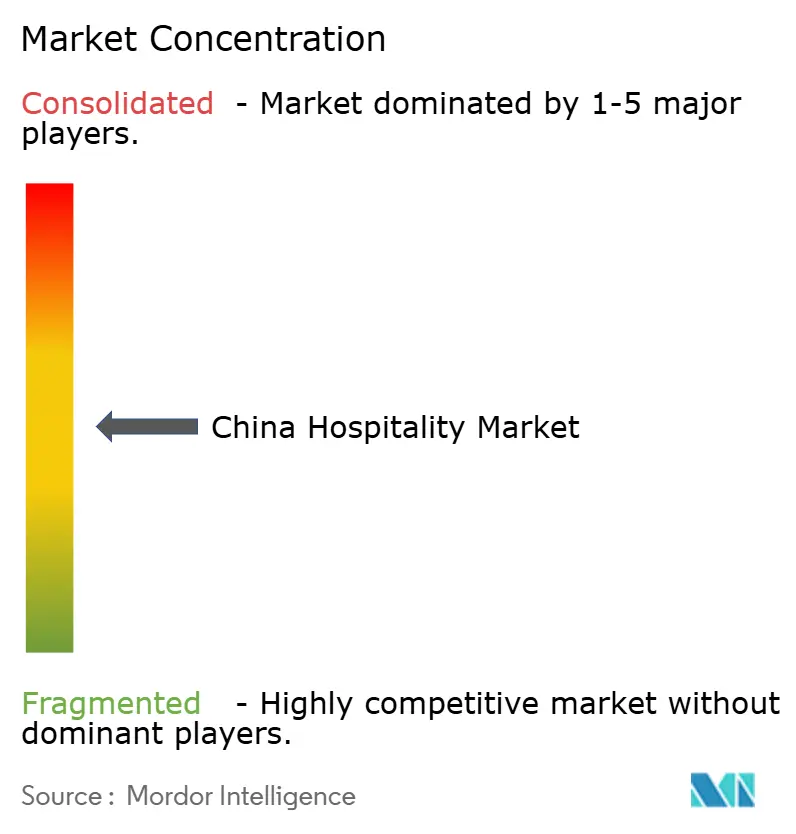

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国ホスピタリティ市場分析

中国ホスピタリティ市場規模は、2025年のUSD 411億1,000万から2026年にはUSD 440億6,000万へと成長し、2026年から2031年にかけて7.17%のCAGRで2031年までにUSD 622億7,000万に達すると予測されています。

このトラジェクトリーは、堅調な国内レジャー需要、急速な高速鉄道網の拡大、および夜間消費を促進する政府プログラムによって支えられています。チェーンホテルの拡大、サービスアパートメントの勢い、およびスマートホテルテクノロジーの進歩が、物件クラス全体にわたる収益性を強化しています。また、オペレーターは地域旅行を刺激する体系的な文化観光補助金の恩恵を受けており、土地リース価格の上昇やOTAコミッション圧力が利益率を圧迫する中においても同様です。ロイヤルティプログラム、コスト削減自動化、および体験型ポジショニングが持続的な競争上の優位性を生み出しているため、民間セクターへの投資は引き続き堅調です。このセクターの拡大は、中国のより広範な経済回復と軌を一にしており、2024年上半期の国内観光は27億2,500万件のトリップに達し、前年同期比14.3%増を記録しました[1]チャイナ・デイリースタッフ、「ヒルトン、長期的な市場楽観論を背景に中国での事業拡大を加速」、チャイナ・デイリー、chinadailyhk.com。

レポートの主要ポイント

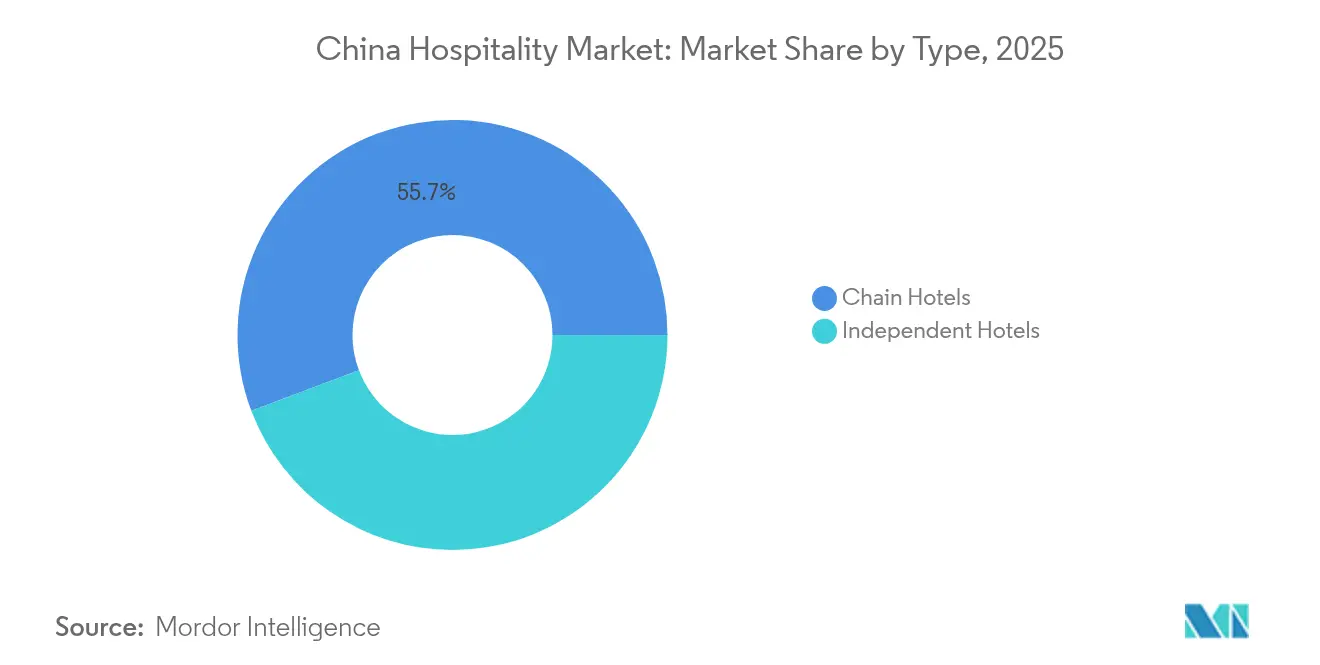

- タイプ別では、チェーンホテルが2025年の中国ホスピタリティ市場シェアの55.74%を獲得しており、2026年から2031年にかけて7.95%のCAGRで最も成長の速いサブセグメントであり続けると予測されています。

- 宿泊クラス別では、ミッド&アッパーミッドスケール物件が2025年の中国ホスピタリティ市場シェアの29.86%を占めており、一方でサービスアパートメントは2026年から2031年にかけて10.62%のCAGRで最も速い拡大が見込まれています。

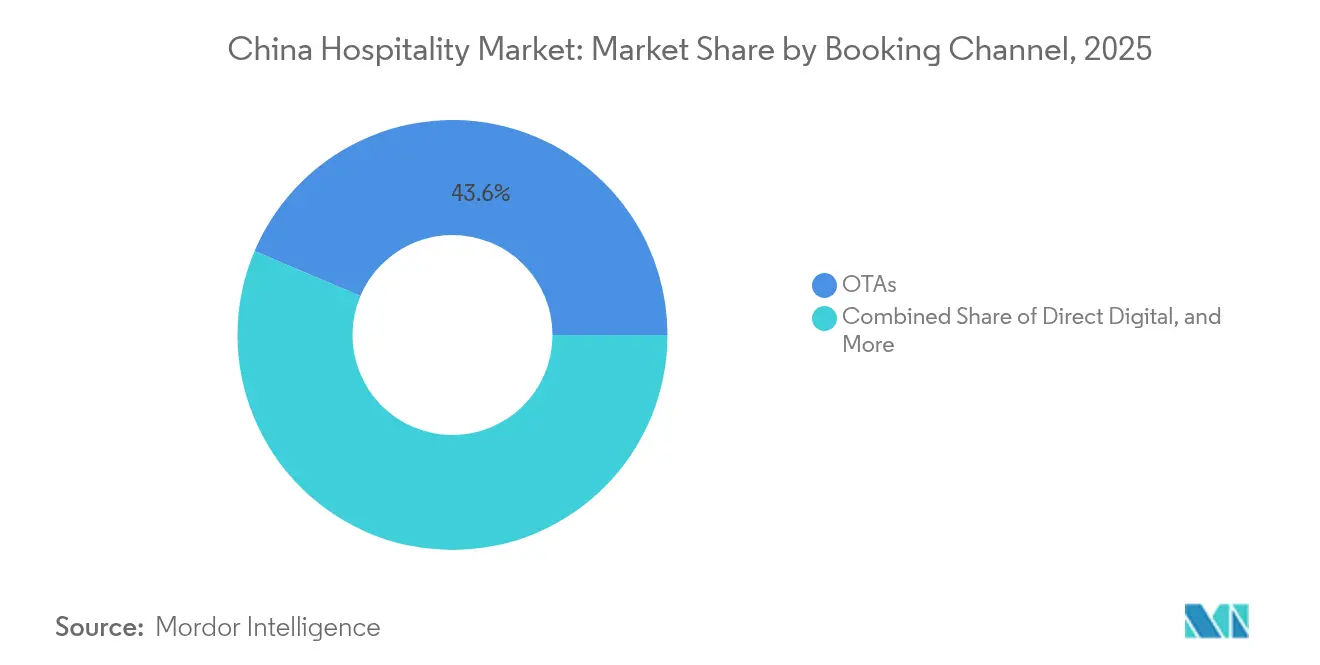

- 予約チャネル別では、OTAが2025年の中国ホスピタリティ市場規模の43.62%を占めていますが、ダイレクトデジタルプラットフォームは2026年から2031年にかけて11.90%のCAGRで最も速い成長が予測されています。

- 地理的地域別では、華東が2025年の中国ホスピタリティ市場シェアの25.98%を寄与しており、一方で華中・華南は予測期間において10.88%のCAGRで最も速い成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国ホスピタリティ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への(概算)%インパクト | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| パンデミック後の国内レジャーブーム | +1.8% | 全国規模;第2・第3都市で最も顕著 | 短期(2年以内) |

| 高速鉄道による週末トリップの拡大 | +1.2% | 華東、華中・華南、西南中国 | 中期(2年~4年) |

| 夜間経済に向けた政府の推進 | +0.9% | 第1層都市、省都 | 中期(2年~4年) |

| Z世代による体験型ステイの需要 | +0.7% | 都市中心部、観光拠点 | 長期(4年以上) |

| スマートホテルテクノロジーによるコスト削減 | +0.5% | 主要都市のチェーンホテル | 中期(2年~4年) |

| 予約フィルターとしての低炭素認証 | +0.3% | コーポレートセグメント、第1層都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パンデミック後の国内レジャーブーム

入国制限解除後の抑圧需要の解放が、週末および近距離トリップの急激な回復を引き起こし、全宿泊ティアにわたって客室稼働率を押し上げました。国内観光収入は2024年にCNY 4兆9,100億(USD 6,730億)に達し、2023年比140.3%増となり、トリップ量はパンデミック前水準の81.44%まで回復しました。サービス支出は財の購入の2倍のペースで拡大しており、差別化されたレジャーサービスを提供する物件に有利な、持続的な体験型シフトを裏付けています。ミッドスケールおよびブティックホテルは、旅行者がユニークな環境やローカルイマージョンを優先するため、より大きな恩恵を享受しています。政府の文化観光補助金がオフピーク旅行の障壁を下げることでこの急増を増幅させています。これらの需要特性により、中国ホスピタリティ市場はマクロ経済の逆風に対して異例の強靭性を発揮しています。

高速鉄道による週末トリップの拡大

中国の5万キロメートルに及ぶ高速鉄道網は、大都市と二次市場間の移動時間を大幅に短縮し、接続された都市ごとに340万人超の追加観光客をもたらしています[2]研究チーム、「中国における高速鉄道と都市観光:HSR運行に関する準実験的研究」、サステナビリティ、mdpi.com。。長江デルタ地域はその効果を如実に示しており、都市間の移動時間が約50%短縮され、かつては追加の休暇日が必要だった2泊の小旅行が可能になりました。地域クラスター内のブティックおよびミッドスケールホテルは、かつて主要都市中心部に限られていた需要を取り込んでいます。鉄道駅が文化的名所の近くに位置する地域では客室稼働率の上昇が最も顕著であり、多くの物件が鉄道時刻表のピークに合わせてマーケティングカレンダーを再調整しています。この連結性の優位性は、中国ホスピタリティ市場の恩恵を沿岸都市を超えて広げるハブ・アンド・スポーク型観光パターンを支えています。

夜間経済に向けた政府の推進

政府省庁の指定により、2024年に31億2,000万人の夜間来訪者を迎えた102か所の国家夜間文化観光消費集積区が創設されました[3]編集委員会、「新ゾーンが夜間経済の推進を後押し」、チャイナ・デイリー、chinadaily.com.cn。。地方当局は交通機関の運行時間を延長し、屋外飲食許可を緩和し、都市中心部での滞在時間を延ばすライトショーフェスティバルを導入しました。これらのエンターテインメントクラスターの近くに位置するホテルは、飲食収入の増加、ショルダーナイトの稼働率向上、および平均滞在日数の増加を報告しています。四川省のモデルはその規模の可能性を実証しており、夜間消費が総消費の50.8%を占めています。文化芸術と小売・飲食の融合がライフスタイル物件の価格交渉力を強化し、競争の激しい第1層市場においてもRevPAR(販売可能客室1室当たり収益)を引き上げています。

Z世代による体験型ステイの需要

1995年以降生まれの旅行者は、海南省などの目的地への来訪者の約60%を占めています。彼らは従来のスター格付けよりも本物らしさ、ソーシャルメディアでの映え、およびウェルネスアメニティを重視しており、これがブティックおよびライフスタイル形態への需要を誘導しています。ローカルアート、料理ワークショップ、および持続可能な取り組みをキュレーションする物件は、料金プレミアムを獲得し、より強固なロイヤルティを享受しています。インスタグラム映えするデザイン要素とテクノロジーを活用したサービスタッチポイントが融合し、オフシーズン期間においても料金の整合性を守る競争上の優位性を形成しています。この世代的な嗜好は、2030年以降も中国ホスピタリティ市場の平均以上の成長を支え続けるでしょう。

制約要因の影響分析*

| 制約要因 | CAGR予測への(概算)%インパクト | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 土地リースコストのインフレ | -1.1% | 第1層都市、主要観光地 | 中期(2年~4年) |

| OTAマーケティング手数料の上昇 | -0.8% | 独立系ホテル、小規模チェーン | 短期(2年以内) |

| 第1層都市における労働力不足の深刻化 | -0.6% | 北京、上海、深圳、広州 | 中期(2年~4年) |

| 新型コロナウイルス感染症の局所的再燃リスクの継続 | -0.4% | 国境地帯、ゲートウェイ都市 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

土地リースコストのインフレ

都市部の土地競売価格は、特に商業不動産価値が収益成長ポテンシャルを上回っている第1層都市において、新規ホテル開発に対して大きなコスト圧力を生み出しています。商業用不動産市場はオフィスセグメントで吸収圧力と賃料下落調整を経験していますが、主要立地のホスピタリティ資産は引き続きプレミアム評価を維持しています[4]CBREリサーチ、「2024年中国不動産市場アウトルック中間レビュー」、CBRE、cbre.com.cn。。土地コストの上昇により、投資パターンは新規建設開発よりも既存資産のリノベーションおよびリポジショニングへとシフトしており、投資家はコスト制約の中でリターンを最適化しようとしています。このダイナミクスは特に、主要グループと比較して有利なリース条件確保における規模の優位性を欠く独立系ホテルオペレーターや小規模チェーンに影響を与えています。全体として、土地リースインフレは中国ホスピタリティ市場の最も密集したノードにおけるパイプラインの多様性を損ない、供給成長を鈍化させています。

OTAマーケティング手数料の上昇

主要予約プラットフォームの支配的地位により、コミッションの引き上げが可能となり、ホテルの利益率を圧迫しています。特に小規模物件はADR(平均客室単価)に対する実効料率が最も高くなっています。国内OTAのコミッションはグローバルピアと比較して依然として低い水準にありますが、多くの独立系ホテルでダイレクト予約インフラが未発達であるため、依存リスクは高まっています。ロイヤルティプログラムおよびファーストパーティモバイルアプリがエクスポージャーを軽減していますが、その導入には小規模チェーンが容易には調達できないテクノロジー支出を要します。ホテルはチャネル依存を低減するために顧客関係管理およびロイヤルティプログラムへのテクノロジー投資で対応していますが、この移行には多大な初期投資と業務の再構築が必要です。コミッション率上昇のトレンドは、プラットフォームエコノミクスが個別のサプライヤーよりもアグリゲーターに有利に働く旅行予約のデジタルトランスフォーメーションの広範なトレンドを反映しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:チェーンホテルがコンソリデーションの勢いを維持

チェーンホテルは2025年の中国ホスピタリティ市場シェアの55.74%を占め、年度末までにチェーン化率が40.95%に達したことを裏付けています。このコホートは、フランチャイズ契約が新規供給パイプラインを席巻する中、2031年まで7.95%のCAGRを記録すると予測されています。したがって、チェーン事業に関連する中国ホスピタリティ市場規模は独立系施設よりも速いペースで拡大し、ダイレクトトラフィックを取り込んでOTA依存を低減するロイヤルティエコシステムに支えられる見込みです。

H World GroupとJin Jiangによる急速な展開はアセットライトモデルのスケーラビリティを実証しており、80%超の客室稼働率は強固なブランドエクイティを示しています。独立系オペレーターは調達およびデジタル配信における交渉力を失い続けており、買収またはコンバージョンの見通しが加速しています。テクノロジースケールとメンバーシップデータの組み合わせにより、チェーンは優れた収益管理精度を獲得し、市場シェアのギャップをさらに拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

宿泊クラス別:サービスアパートメントが長期滞在需要を取り込む

サービスアパートメントは最も成長の速いクラスであり、2031年まで10.62%のCAGRが予測されています。これは中国ホスピタリティ市場における他のあらゆる宿泊形態を上回るペースです。アスコットなどの国際ブランドはすでに国内で12,000ユニットを超え、持続的な企業転勤フローやデジタルノマドの嗜好に対応したストックを整えています。それでもミッド・アッパーミッドスケールホテルは拡大する中産階級の購買力に支えられ、中国ホスピタリティ市場規模の29.86%という最大シェアを維持しています。

ラグジュアリーリゾートは、富裕層のZ世代およびミレニアル旅行者がイマーシブなウェルネスエスケープを求める三亚や成都・重慶の山岳クラスターを中心に、ADRの強靭性を示しています。バジェット・エコノミーホテルは賃金上昇と光熱費から利益率の圧迫を受けていますが、価格に敏感な出稼ぎ労働者や第3層の需要にとって引き続き不可欠な存在です。複合用途ゾーニングに対する規制の緩和が新規サービスアパートメント供給のパイプラインを円滑化しており、継続的なシェア獲得が示唆されています。

予約チャネル別:ダイレクトデジタルがOTA支配に対抗

OTAは2025年の予約の43.62%を占めていますが、ホテルがCRMおよびモバイルアプリへの投資を強化する中、ダイレクトデジタルプラットフォームは2031年まで11.90%のCAGRで成長する見込みです。ダイレクト販売における中国ホスピタリティ市場規模予測の上方修正は、ロイヤルティ会員登録者数の増加と相関しており、H WorldのH Rewardsは2億6,700万人を超える会員を獲得し、高利益率の取引に貢献しています。

Trip.comの堅調な収益はOTAの持続力を示していますが、コミッション感応度がチェーンをレイトチェックアウトや会員限定料金などのダイレクト予約特典の充実へと向かわせています。コーポレートおよびMICEチャネルは力強く回復しており、出張支出はUSD 2,110億に達すると予測され、企業はOTA手数料を回避する交渉レートプラットフォームへと誘導されています。卸売エージェントは、レジャーグループオーガナイザーがオンラインアグリゲーターへと移行するにつれて引き続き縮小しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

地理的分析

華東は25.98%のシェアで市場を支配しており、これは比類のないインフラ、多国籍企業本社の集積、バンドから西湖に至る象徴的な観光地によるものです。高速鉄道路線は上海、杭州、南京を2時間の観光回廊に結び、レジャーおよびミーティング需要の双方を支えています。グローバルブランドはこの地域を最初の進出先として好んでおり、デルタ地帯に多くが集中するMarriottの記録的な161件の契約締結がその証左です。土地価格の上昇と激しい競争が、差別化されたブランド提案を持たないオペレーターの利益率を圧迫しています。

華中・華南は中国ホスピタリティ市場において10.88%のCAGRで最も速い成長を遂げており、海南省のビザなし入国と国際予約を前年同期比200%超引き上げた免税政策がその原動力となっています。広東省は堅調なコーポレート需要とホテルパイプラインの厚みをもたらし、湖南省は文化遺産回路を活用して平均滞在日数を延ばしています。この地域は文化観光統合ゾーンを対象とした公共投資を多く受け入れており、複数の省にわたる客室宿泊数の創出を増幅させています。

西南中国は、成都・重慶の共同開発が西部観光経済を再構成する中、新興から確立された目的地ステータスへと移行しています。ラグジュアリー供給が急速に拡大しており、2025年に開業するアナンタラ西嶺雪山リゾートは、ウィンタースポーツとウェルネスのニッチを開拓するアップスケールポジショニングを示しています。雲南省のトップ100県ランキングは草の根レベルの文化観光の勢いを確認していますが、インフラのギャップと人材不足が依然として運営効率を制限しています。華北、東北中国、および西北中国は政府関連旅行と文化遺産観光において戦略的な重要性を維持していますが、GDPの成長鈍化と人口移動がRevPAR(販売可能客室1室当たり収益)の軌跡に重くのしかかっています。

競争環境

中国のホスピタリティセクターは中程度の集中度を維持しており、主要企業が市場において相当のシェアを有しています。Jin JiangやHuazhuなどの主要プレーヤーはアセットライト戦略を通じて基盤を強化し続けており、フランチャイズおよびマネジメント契約に大きく依存しています。実際、フランチャイズ契約は2024年のホテル契約締結の73%を占めており、資本効率の高い成長に対する業界の明確な嗜好を反映しています。これらのモデルにより、オペレーターはバランスシートの柔軟性を維持しながら迅速に規模を拡大することができます。競争が激化する中、買収とフランチャイズパートナーシップによるコンソリデーションが加速すると予想されます。

テクノロジーは、中国のホテルランドスケープ全体にわたって収益性と市場リーダーシップを決定する重要な差別化要因となっています。スマートホテルインフラの早期採用者は、自動化、エネルギー効率、および人件費最適化に後押しされ、総営業利益率で3~5パーセントポイントの向上を達成しています。ブランドロイヤルティエコシステムも重要な役割を果たしており、H WorldのH RewardsやマリオットボンヴォイなどのプラットフォームがOTAへの依存を低減することで稼働率を高め、顧客獲得コストを下げています。これにより、より強靭で利益率に優しい収益モデルが生まれます。テクノロジーが進化し続ける中、デジタル化が進んだオペレーターと旧来のモデルとの間のパフォーマンスギャップはさらに拡大すると見込まれます。

成長機会は、ブランドチェーンの浸透率が25%未満にとどまる中国の第3・第4層都市に集中しつつあります。サービスアパートメントは際立ったパフォーマーであり、従来のホテルが見落としがちな長期滞在需要に応える形で、2025年から2030年にかけて11.13%のCAGRで成長しています。Ascott Limitedなどの企業は、二次市場における未充足ニーズを活かして、このスペースで積極的に拡大しています。一方、サービス品質と業務コンプライアンスに関する規制の厳格化が独立系オペレーターに圧力をかけており、その多くは適応するためのリソースを欠いています。このダイナミクスが、規制・業務上の複雑さを乗り越えるシステムと資本を持つ規模の大きなプレーヤーへと市場シェアをシフトさせています。

中国ホスピタリティ産業のリーダー企業

Jin Jiang International

Huazhu Group

BTG Homeinns

Dossen International

GreenTree Hospitality

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Minor Hotelsは、ラグジュアリースキーとウェルネスセグメントをターゲットとした111室のアナンタラ西嶺雪山成都リゾートの2025年10月開業を設定しました。

- 2025年2月:Marriott Internationalは、2024年に中華圏で161件の新規建設契約を記録し、約31,000室を追加してラグジュアリー契約締結数を73%引き上げました。

- 2024年12月:MarriottとDelonix Groupは、中国本土全域でTribute Portfolioを展開するため8件の契約を締結し、長期的に100物件を目標としています。

- 2024年10月:Ascott ChinaとJin Jiangは、QuestおよびTulip Lodjアパートメントホテルのアセットライト展開を全国で推進する50:50の合弁事業を設立しました。

中国ホスピタリティ市場レポートのスコープ

業界団体の評価、全体的な経済状況、およびセグメントに基づく新興市場トレンド、市場ダイナミクスの重要な変化、市場概要を含む中国ホスピタリティ産業の完全な背景分析がレポートに収録されています。レポートは、上記の全セグメントについて、中国ホスピタリティ産業の金額ベース(USD 10億)での市場規模と予測を提供しています。

中国ホスピタリティ産業に関するレポートは、タイプ別(チェーンホテルおよび独立系ホテル)およびセグメント別(サービスアパートメント、バジェット・エコノミーホテル、ミッド・アッパーミッドスケールホテル、ラグジュアリーホテル)に区分されています。

| チェーンホテル |

| 独立系ホテル |

| ラグジュアリー |

| ミッド&アッパーミッドスケール |

| バジェット&エコノミー |

| サービスアパートメント |

| ダイレクトデジタル |

| OTA |

| コーポレート/MICE |

| 卸売・伝統的エージェント |

| 華北 |

| 東北中国 |

| 華東 |

| 華中・華南 |

| 西南中国 |

| 西北中国 |

| 香港・マカオ |

| 台湾 |

| タイプ別 | チェーンホテル |

| 独立系ホテル | |

| 宿泊クラス別 | ラグジュアリー |

| ミッド&アッパーミッドスケール | |

| バジェット&エコノミー | |

| サービスアパートメント | |

| 予約チャネル別 | ダイレクトデジタル |

| OTA | |

| コーポレート/MICE | |

| 卸売・伝統的エージェント | |

| 地理的地域別 | 華北 |

| 東北中国 | |

| 華東 | |

| 華中・華南 | |

| 西南中国 | |

| 西北中国 | |

| 香港・マカオ | |

| 台湾 |

レポートで回答される主要な質問

中国ホスピタリティ市場の2026年の市場規模は?

中国ホスピタリティ市場規模は2026年に440.6億米ドルとなりました。

2031年までの中国ホスピタリティセクターの予測CAGRは?

2026年から2031年の期間において、7.17%のCAGRが予測されています。

最も成長が速い宿泊カテゴリーはどれですか?

サービスアパートメントが10.62%のCAGR予測でトップとなっています。

最も急速な成長が見込まれる地域はどこですか?

中南中国が2031年までに10.88%のCAGRを達成する見込みです。

中国ホスピタリティ市場においてタイプ別で支配的なセグメントはどれですか?

チェーンホテルが市場シェア55.74%で支配的なセグメントとなっています。

最終更新日: