イタリアのパッケージング産業の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 3.44 十億米ドル |

| 市場規模 (2026) | 3.55 十億米ドル |

| 市場規模 (2031) | 4.14 十億米ドル |

| 成長率 (2026 - 2031) | 3.12% CAGR |

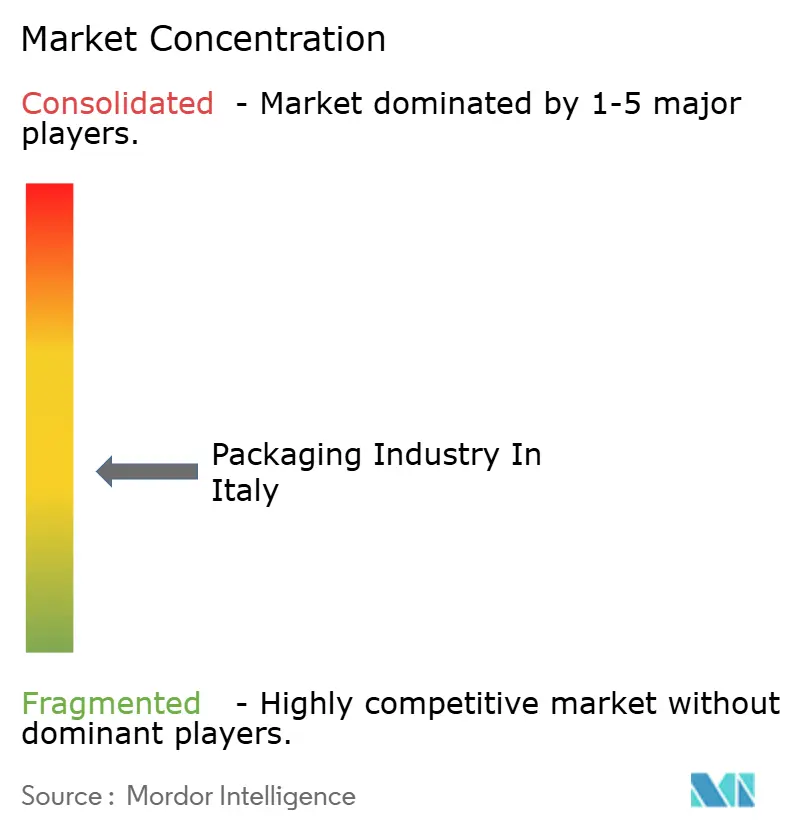

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリアのパッケージング産業分析

イタリアのパッケージング産業市場規模は、2025年の34億4,000万USDから2026年には35億5,000万USDへと成長し、2026〜2031年の年平均成長率(CAGR)3.12%で2031年までに41億4,000万USDに達すると予測されています。この緩やかな拡大は、2025年2月に発効した欧州連合(EU)の包装および包装廃棄物規則(PPWR)とのイタリアの整合を反映しており、コンバーターは義務付けられた再生材料含有率の閾値を満たす材料へと誘導されています。成長は、2024年に4%増加した5,880億EUR(641億USD)の国内eコマースセクターによって促進され、配送対応フォーマットへの継続的な需要を生み出しています。競争戦略は現在、モノマテリアル設計、軽量化、AI強化リサイクルを優先しており、南北のリサイクルインフラ格差を埋め、顧客を原材料価格の変動から守ることができるサプライヤーに機会が生まれています。

レポートの主要な考察

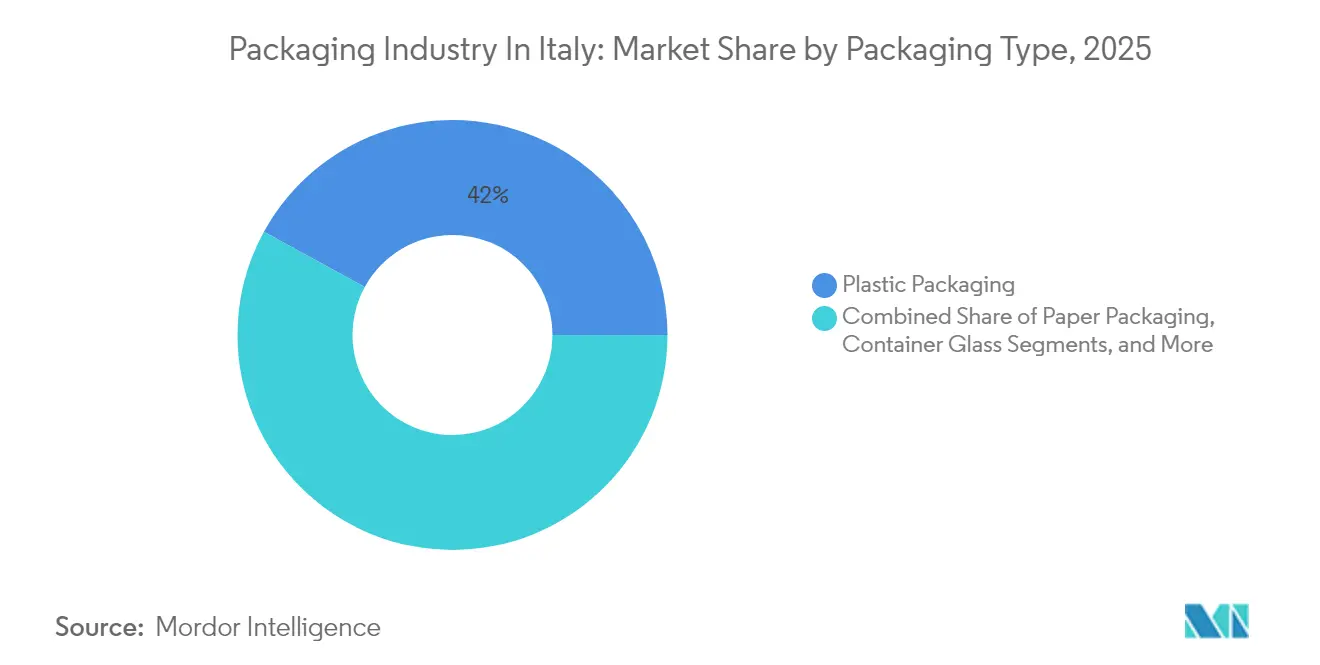

- 包装タイプ別では、プラスチックが2025年のイタリアのパッケージング産業市場においてシェア42.03%を維持した一方、紙は2031年までに年平均成長率(CAGR)4.55%で拡大すると予測されています。

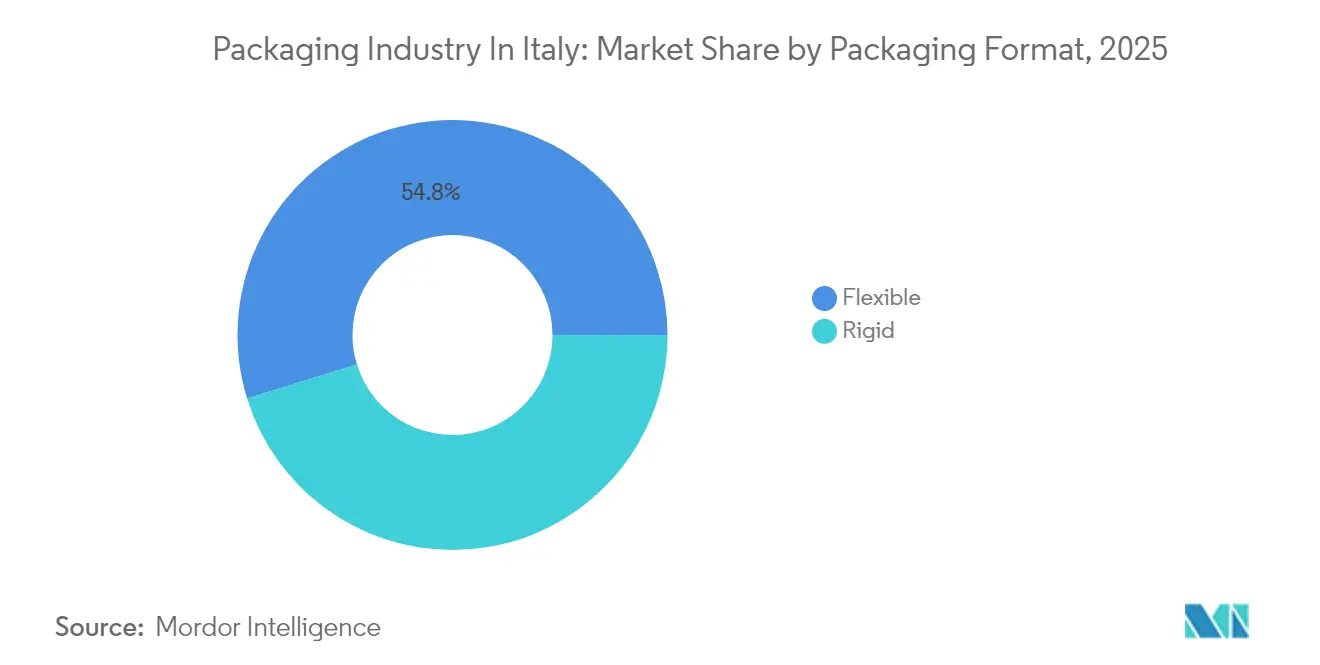

- 包装フォーマット別では、フレキシブル包装が2025年のイタリアのパッケージング産業市場規模の54.78%を占め、2031年までに年平均成長率(CAGR)4.87%で成長する見込みです。

- 最終用途産業別では、食品が2025年のイタリアのパッケージング産業市場シェアの30.12%でトップを占め、eコマース包装が最も速い年平均成長率(CAGR)5.85%を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イタリアのパッケージング産業のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 軽量素材および再生可能素材の採用拡大 | +0.8% | イタリア;EU市場への波及効果 | 中期(2〜4年) |

| eコマース小包量の急増 | +1.2% | 全国;北イタリアの物流ハブ | 短期(2年以内) |

| EU PPWRおよび拡大生産者責任(EPR)コンプライアンスによるサステナブル包装の加速 | +0.9% | EUフレームワーク内での全国規模 | 長期(4年以上) |

| リサイクル施設におけるAI駆動の選別および品質管理 | +0.4% | 当初は北イタリア、南部へ拡大 | 中期(2〜4年) |

| ヒートポンプ製造ブームによるEPS(発泡ポリスチレン)需要の拡大 | +0.6% | 北部工業地区 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

軽量素材および再生可能素材の採用拡大

EUR0.45/kgのプラスチック税とブランドオーナーのサステナビリティスコアカードが収束する中、コンバーターは材料革新を加速させています。ラバッツァは2023年に76%のリサイクル可能な包装を達成し、2025年までに完全なリサイクル可能性を目標としており、食品セクターのリーダーシップを示しています。カーサ・オプティマは2024年に100%リサイクル可能なポリプロピレン(PP)パックを商業化し、モノマテリアルソリューションの技術的実現可能性を示しました。多層構造の複雑さを解消するバリアコーティングへの投資により、棚寿命を犠牲にすることなくドロップイン代替品の使用が可能になります。非リサイクル可能フォーマットに対する小売業者のペナルティは現在、上流の製品開発の意思決定に影響を与えており、認定サイクルを短縮するR&D能力を持つ企業に測定可能な競争優位をもたらしています。国内小売業者が毎年リサイクル可能性の閾値を引き上げるにつれ、軽量でリサイクル可能な設計は棚へのアクセスおよび輸出通関の前提条件となっています。

eコマース小包量の急増

2024年に5,880億EUR(641億USD)相当のオンライン小売は出荷プロファイルを再定義し、特に46億EUR(63億9,000万USD)に達し前年比8%成長した食品・食料品分野において顕著です。段ボールサプライヤーは北部の物流ハブ周辺での急増を目の当たりにし、輸送コストを削減するジャストインタイムのサテライト工場と能力拡張を促しています。寸法重量価格設定により、右サイジングソフトウェア、拡張可能なメーラー、循環コマースモデル下での往復輸送に耐えるクッション材が推進されています。電子機器や衣料品のリターン対応設計は、ティアストリップおよびリシール機能に特化したコンバーターに新たな収益源をもたらします。これらの包装要件は上流の材料選択をますます規定するようになり、コスト、保護性、リサイクル可能性を両立させる軽量紙およびモノポリオレフィンフィルムが優先されています。

EU PPWRおよび拡大生産者責任(EPR)コンプライアンスによるサステナブル包装の加速

2025年2月に発効したPPWRは、EN 13432規格の下で検証された再生材料含有率の下限および設計によるリサイクル目標を企業に義務付けています。[1]欧州委員会、「PPWR実施」、ec.europa.euイタリアのブランドオーナーは、仕様が不足する場合にすでに高い拡大生産者責任(EPR)手数料に直面しており、非コンプライアンスのコストが上昇しています。ヴェラリアの2024年EBITDAが3億2,600万EUR(3億8,420万USD)に増加したことは、新しい規則への対応として再生ガラス含有量が増加したことに一部起因しています。閾値を超える先行者は、2030年まで市場適合性を維持する包装を事前認定しようとする顧客を獲得するため、複数年の供給契約を確保しています。インフラの地域格差によりコンプライアンスは北部で容易ですが、PNRR(国家復興強靭化計画)の資金は2027年までに南部のリサイクル能力を70%以上に引き上げるために充当されており、予測期間を通じて全国サプライチェーンが強化されます。

リサイクル施設におけるAI駆動の選別および品質管理

A2Aは2024年にグレイパロットのビジョンシステムを展開した後、95%の選別精度を報告し、ポリプロピレン(PP)の回収率を向上させ、汚染率を2%未満に低下させました。[2]A2Aグループ、「AI選別展開」、a2a.euTOMRAのGAINnextプラットフォームは食品グレードのPPストリームで97%の純度を達成し、厳格なEU食品接触規則を満たす閉ループ再利用を可能にしました。この技術を試験導入している北部の工場は、より高いベール価格と埋立処分場の税金削減を通じて2年以内に投資を回収しています。包装設計の特徴から学習するアルゴリズムは、最適な色、ラベル、接着剤の選択についてコンバーターに情報提供するフィードバックを生み出し、最終的に設計とリサイクルのループを閉じます。原料バージン材料の価格急騰時に、契約量での追跡可能な高純度リサイクル材料を供給できる廃棄物管理会社に競争優位が生じます。

制約要因の影響分析*

| 制約要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バージンポリマーおよび製紙用パルプの価格変動 | -0.7% | イタリア;グローバルコモディティ市場と連動 | 短期(2年以内) |

| プラスチック包装税(EUR0.45/kg)によるマージン圧迫 | -0.5% | 全国;地域によるばらつき | 中期(2〜4年) |

| リサイクルインフラの南北格差 | -0.3% | 主に南イタリアに影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バージンポリマーおよび製紙用パルプの価格変動

2024年には世界の石油化学品の変動によりポリマー価格が5年平均を上回る水準に上昇した一方、北欧の供給障害後もパルプコストは堅調に推移しました。ヴェルサリスはブリンディジおよびプリオーロのクラッキングユニットを閉鎖し、輸入依存度を高め、コンバーターを輸送費および為替リスクにさらしています。限られたヘッジング手段しか持たない中小事業者は即座のEBITDA侵食を吸収し、企業が規模の調達力を求めてM&Aが誘発されています。紙コンバーターは、原料繊維の可用性を制限する認証の上限に直面しており、再生繊維への投資を強化していますが、価格はバージンパルプの動向に連動しています。バイヤーは現在、変動を緩和するためにインデックス連動契約や混合材料パックを要求しており、コストの安定が回復するまでイノベーション展開が遅延することもあります。

プラスチック包装税によるコンバーターマージンの圧迫

2023年1月から施行されているイタリアのプラスチック税は、単一使用プラスチックに対してEUR0.45/kgを課税し、フィルム、ラップ、ポーチのマージンを即座に削減しました。コンバーターは紙または超薄型モノポリプロピレンへシフトしていますが、新しい機械と認定のための追加設備投資が発生します。北部の工場はリサイクル率80%の恩恵を受け、再生材料含有クレジットでコストを部分的に相殺しますが、南部の同業者は回収率60%のためより高い純課税を支払い、地域間のコスト格差が拡大しています。[3]CONAI、「リサイクル統計2024〜2025年」、conai.orgブランドは継続性を維持するためにサプライヤー基盤を多様化し、クロスマテリアルポートフォリオを持つ企業を強化しています。最終的には、この税は軽量化を加速させますが、特に薄い営業キャッシュフローで資金調達している中小企業(SME)にとって短期的な収益性を圧迫します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

包装タイプ別:プラスチック優位の中で紙が地歩を固める

2025年のイタリア市場のパッケージング産業において、プラスチックは42.03%のシェアを維持しており、食品およびパーソナルケアカテゴリーで求められるバリア性能に支えられています。このセグメントの拡大は安定していますが、eコマースおよびPPWRを背景とした代替によって、イタリア市場のパッケージング産業における紙の代替品は2031年までに年平均成長率(CAGR)4.55%で成長すると予測されています。

紙コンバーターはオンライン小売、段ボール箱、プラスチック税が免除されたモールドファイバー容器からの受注を獲得しています。ポリエチレン(PE)ライナーを代替する水性コーティングなどのハイブリッドイノベーションは、リサイクル可能な訴求を求めるブランドオーナーの投資回収期間を短縮します。ガラスは飲料品および化粧品においてプレミアムニッチを維持しており、ヴェラリアのイタリア部門は2024年上半期に15億3,000万EUR(18億USD)の売上高を計上し、買い手に転嫁される再生ガラスサーチャージに支えられました。金属缶は、無限のリサイクル可能性が高く評価され、地政学的な供給混乱時における棚持ち食品への消費者信頼から恩恵を受けています。複数の材料にまたがる企業は、異なる基材間を移行する顧客にサービスを提供しながら政策リスクをヘッジしています。

注記: すべての個別セグメントのシェアはレポート購入時に提供されます

包装フォーマット別:フレキシブル包装が市場の進化を牽引

フレキシブル包装は2025年に54.78%のシェアでトップとなり、強固な年平均成長率(CAGR)4.87%で成長すると予測されており、このフォーマットのリーダーシップと勢いの共存を裏付けています。数量面では、フレキシブル用途でのイタリア市場のパッケージング産業規模はリジッドの競合を上回っており、ブランドが輸送重量を削減するためにタブやジャーをスタンドアップポーチに転換しています。

エネルギー価格の変動は、特に家庭用洗剤やオムニチャネルネットワークで流通する調味料に対して、フレイト負荷を軽減するフィルムベースのフォーマットの採用を後押ししています。リジッドフォーマットは、ワイン用ガラスボトルや厳格な圧力規格の下でのアルミニウムエアゾールで引き続き強固な地位を維持していますが、その成長はフレキシブルバリアントに遅れをとっています。ラバッツァのタブリ(Tablì)ディスペンサーは包装そのものを不要とするほどですが、SKUの大半は2025年のリサイクル可能性目標に向けたモノマテリアルフィルムへと移行しています。宅配便配送における寸法重量手数料は、梱包時に膨張するがインバウンドは平坦に配送されるマチ付きフレキシブルメーラーを強化しており、eコマースがフォーマット経済学をいかに再定義するかを示しています。

注記: すべての個別セグメントのシェアはレポート購入時に提供されます

最終用途産業別:eコマースが従来の階層構造を再編

食品製品は2025年のイタリア市場のパッケージング産業の30.12%を占め、イタリアの世界的に名高い加工食品および特産パスタセクターに支えられています。しかし、イタリアの消費者がオンライン食料品や消費者直販の高級品輸出へと移行する中、eコマースチャネルは2031年までに最速の年平均成長率(CAGR)5.85%を記録しています。

飲料品は、DOC認定ワインの輸出が認知された真正性に依存しているため、ガラスおよびアルミニウムへの需要を支えています。医薬品包装は、改ざん防止クロージャーの採用を促進するEUのシリアル化義務に支えられ、景気後退の影響を受けにくい地位を享受しています。パーソナルケアラベルはリサイクル可能な審美性を追求しており、グアラ・クロージャーズはオン・トレードおよびeコマースのギフティング向けのプレミアムでリサイクル可能なウイスキー用クロージャーを開発するために6,000万EURを投資しました。産業ユーザーは北部のヒートポンプ製造クラスターに合わせた専用クレートおよびEPS(発泡ポリスチレン)クッションを採用しており、繊細なコンプレッサーの安全な輸送が正当化する高いユニットコストを許容しています。

地理的分析

ロンバルディア、ヴェネト、エミリア=ロマーニャなどの北部地域は全国の包装生産能力の70%を占め、リサイクル率は80%を超えており、地元のコンバーターに適合した原料ループを提供しています。これらの産業回廊は中央ヨーロッパの幹線道路とシームレスに連結しており、段ボールやフレキシブルロールのドイツおよびフランスへの輸出を容易にしています。

南イタリアはリサイクル率が約60%と遅れをとっていますが、PNRR(国家復興強靭化計画)を通じたマテリアルリカバリー施設(MRF)の整備が予定されており、2027年までに年間120万トンの回収材料を供給できる可能性があります。このギャップは、北部の既存事業者に先駆けて再生原料を確保するために新施設近くに立地するコンバーターに裁定機会をもたらします。サルデーニャおよびシチリアは、地中海輸出向けに港湾アクセスを活用し、イタリア製ガラス容器に入ったシーチキンの缶詰やスペシャルティワインを出荷しています。

イタリアの地中海中央部に位置する地理的特性は、EU適合包装を求める北アフリカの成長経済への導管として、イタリアのパッケージング産業市場を位置づけています。EPS(発泡ポリスチレン)の需要は北部のヒートポンプ工場周辺に集中しており、国内EPS市場の15万5,000トンの3分の1を消費し、成形発泡箱への継続的な受注を生み出しています。

規制環境

イタリアの包装規制枠組みは、2025年2月11日に発効し、2026年8月12日から適用が予定されている規則(EU)2025/40(PPWR)を中心に再構築されつつあり、リサイクル適性設計基準とリサイクル材含有要件がイタリア市場に投入される包装に直接関係するようになっている。移行期間中、企業はPPWRの義務と、環境・エネルギー安全保障省(MASE)が監督する包装・包装廃棄物規定および環境ラベリング要件を含む立法令152/2006号に基づく既存の国内規則とを組み合わせた二重のコンプライアンス環境で事業を行っており、MASE政令360号(2022年)のラベリングガイドラインによって支えられている。

国内整合は、イタリアのEU委任法36/2026号によって推進されており、その第14条は、閣僚評議会に対し、2026年12月9日までに国内法(立法令152/2006号を含む)をPPWRに整合させるための立法令を採択するよう義務付けている。CONAIのガイダンスは、ブランドオーナーや加工業者が予防措置、リサイクル設計基準、EPR関連拠出金を包装仕様に反映させるために利用されており、コンプライアンスコストとエコモジュレーションが、素材選択、薄肉化の意思決定、モノマテリアル再設計をますます左右するようになっている。

バリューチェーン分析

イタリアの包装バリューチェーンは、原材料(バージンおよびリサイクルポリマー、紙・回収繊維、ガラスカレット、金属)から始まり、続いてエミリア・ロマーニャ包装バレーやその他の北部工業地区を含む、加工・包装設備集約型の製造クラスターへとつながる。Istituto Italiano Imballaggio、UCIMA(包装機械)、Giflex(フレキシブル包装)、Associazione Italiana Scatolifici(段ボール)などの業界団体が技術的慣行、サプライヤー認定、競争力に影響を与える一方、統合された事業基盤を持つ大手企業は、上流の原材料調達、加工、地域流通を組み合わせて、食品、飲料、医薬品、eコマース需要に対応している。

下流では、流通・サービスネットワークが全国的な配送体制を支えており、物流拠点や包装ディストリビューターが北部の生産拠点を超えて南部地域までカバー範囲を拡大している。使用済み製品の回収、選別、リサイクルは、CONAIを中心的な業界システムの担い手とするイタリアのEPR体制を通じて調整されており、投資は、循環経済に関する国家戦略(SEC)およびNRRP/PNRR関連の廃棄物管理の高度化に紐づく循環経済プログラムに支えられた、AI活用型選別や近代化プロジェクトを含む、より高品質な回収材料の流れに向けられつつある。南北間のインフラ格差は、リサイクル原料の入手可能性と適合フォーマットの経済性に影響を及ぼすボトルネックであり続けている。

競争環境

イタリアのパッケージング産業市場は、Mondi、Sealed Air、ヴェラリアなどの多国籍企業と、カートン・パックやジニャーゴ・ヴェトロなどの国内専門企業で構成されています。資本集約型のガラスおよびアルミニウムセグメントは寡占に傾いている一方、フレキシブルおよび段ボールセグメントは売上高2億EUR(2億3,571万USD)未満の同族経営企業が多く、細分化されています。

サステナビリティの実績が今や入札結果を左右しており、Mondiの2億EUR(2億3,571万USD)のドゥイーノ・コンテナボードミルは42万トンの再生能力を追加し、ファッションプラットフォームからeコマース向けボックス契約を獲得しています。A2AのAIを活用したリサイクル材料供給は、コンバーターに追跡可能な消費後回収(PCR)樹脂を提供し、FMCG大手への入札を差別化しています。

技術サプライヤーも競争を形成しており、TOMRAの97%のPP純度は食品接触ループへのコンプライアンスを確保し、IMAはリジッドカップからピボットするコンバーターに高速ポーチラインを販売しています。中小企業(SME)は、季節限定SKU向けのカスタム設計サービスや迅速な金型製作を提供することでニッチな絶縁策を模索していますが、EPR費用の上昇は2026年までにトン当たり150EURに向けて上昇するにつれ、コンプライアンスコストが水平統合を誘発する可能性があります。

イタリアのパッケージング市場のリーダー企業

Tetra Pak International SA

International Paper Company

Mondi plc

Stora Enso Oyj

Smurfit WestRock

- *免責事項:主要選手の並び順不同

市場機会と将来展望

2026年8月12日というPPWRの適用開始日と、法律36/2026号に基づく2026年12月9日というイタリアの国内整合期限は、コンプライアンス対応の再設計や素材代替、特にモノマテリアル構造、リサイクル材の統合、選別を簡素化しトレーサブルな再生材の流れを実現する包装構成における短期的な機会を集中させている。Tetra PakとSterilgarda Alimentiが、従来のアルミ層から脱却し再生可能素材含有率を高める紙ベースのバリアを備えた1リットル無菌カートンを発売したことは、バリア技術が食品・飲料用途全体で性能を維持しつつリサイクル性を向上させる助けとなり得る領域を示している。

循環性に紐づく課金体系やEPRの実践もまた、拠出金や設計基準がより細分化されつつあるカテゴリーにおいて商業的な余地を生み出している。CONAIが2026年8月12日発効の堆肥化可能コーヒーカプセル向け専用環境拠出金を発表したことは、明確なライフサイクル末端の経路を伴う検証済み堆肥化可能ソリューションへの需要を示唆しており、トレビーゾのSOWISE+(CBE JUの支援を受けたプロジェクト)のようなプロジェクトは、都市バイオごみをバイオベースポリマー(PHBVなど)に転換することへの関心を示しており、化石由来原料の価格変動とリサイクル材含有率の閾値が交差する領域において、イタリアの加工業者に代替素材への道筋を与えている。運用面では、南北間のリサイクルインフラ格差を埋めることが依然として中心課題であり、地域単位の回収、選別、引取契約が、急成長するeコマースおよび規制対象の最終用途向けの再生繊維やPCR供給を安定させる助けとなっている。

最近の業界動向

- 2026年7月:CONAIは、2026年8月12日発効の堆肥化可能コーヒーカプセル向け新環境拠出金(CAC)を1トンあたり45.00ユーロと発表した。この動きは、堆肥化可能包装の主張に関するコスト規律を厳格化し、ブランドオーナーがライフサイクル末端の経路をより厳密に文書化する必要性を高めている。また、大量消費財のニッチ分野において、カプセル形状の価格シグナルをより明確にし、素材選択やサプライヤー認定に影響を与えている。

- 2025年4月:Mondiは、2億ユーロの投資を経て、トリエステ近郊のDuino工場でリサイクル板紙製造機の稼働を成功裏に開始し、年間420,000トンの生産能力を追加した。これにより、国内でのリサイクル板紙の入手可能性が強化され、安定した繊維供給に依存するeコマースおよび小売向け段ボール需要が支えられる。この稼働拡大はまた、輸入紙グレードやスポット調達に依存する小規模加工業者への競争圧力を高めている。

- 2024年7月:Smurfit WestrockのイタリアにおけるオペレーションはSmurfit KappaとWestRockの合併により新たに設立されたSmurfit Westrockグループへの統合が確認された。この統合により、紙ベース包装およびリサイクル関連能力の規模が拡大し、イタリア全土における調達力と顧客カバレッジが再編された。また、イタリアの工場や回収繊維インフラへのさらなる循環経済投資のための基盤が生まれた。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査方法では、イタリアの包装市場は、流通および最終用途向けに製品を包装・保護するために使用される主要な素材とフォーマット全体にわたり、イタリアで販売される包装製品から生じる収益として算出される。

対象範囲の除外事項:包装機械および自動化設備、ならびに印刷のみのサービスおよび物流サービスは、包装製品の収益に組み込まれない限り、包装市場価値の一部として扱われない。

セグメンテーション概要

- 包装タイプ別

- プラスチック包装

- タイプ別

- リジッドプラスチック包装

- 材料タイプ別

- ポリエチレン(PE)

- ポリプロピレン(PP)

- ポリエチレンテレフタレート(PET)

- ポリ塩化ビニル(PVC)

- ポリスチレン(PS)および発泡ポリスチレン(EPS)

- その他の材料タイプ

- 製品タイプ別

- ボトルおよびジャー

- キャップおよびクロージャー

- トレイおよびコンテナ

- その他の製品タイプ

- 最終用途産業別

- 食品

- 飲料

- 医薬品

- 化粧品およびパーソナルケア

- 産業用

- その他の最終用途産業

- 材料タイプ別

- フレキシブルプラスチック包装

- 材料タイプ別

- ポリエチレン(PE)

- 二軸延伸ポリプロピレン(BOPP)

- キャストポリプロピレン(CPP)

- その他の材料タイプ

- 製品タイプ別

- ポーチおよびバッグ

- フィルムおよびラップ

- その他の製品タイプ

- 最終用途産業別

- 食品

- 飲料

- 医薬品

- 化粧品およびパーソナルケア

- 産業用

- その他の最終用途産業

- 材料タイプ別

- リジッドプラスチック包装

- 製品タイプ別

- ボトルおよびジャー

- ポーチおよびバッグ

- バルクグレード製品

- その他の製品タイプ

- 最終用途産業別

- 食品

- 飲料

- 化粧品およびパーソナルケア

- 医薬品

- 産業用

- その他の最終用途産業

- タイプ別

- 紙包装

- 製品タイプ別

- 折り畳みカートン

- 段ボール箱

- 液体用紙器(リキッドペーパーボード)

- その他の製品タイプ

- 最終用途産業別

- 食品

- 飲料

- eコマース

- その他の最終用途産業

- 製品タイプ別

- 容器ガラス

- 色別

- グリーン

- アンバー

- フリント

- その他の色

- 最終用途産業別

- 食品

- 飲料

- アルコール飲料

- ノンアルコール飲料

- パーソナルケアおよび化粧品

- 医薬品(バイアルおよびアンプルを除く)

- 香水

- 色別

- 金属缶およびコンテナ

- 材料タイプ別

- スチール

- アルミニウム

- 製品タイプ別

- 缶

- ドラムおよびバレル

- キャップおよびクロージャー

- その他の製品タイプ

- 最終用途産業別

- 食品

- 飲料

- 化学品および石油

- 産業用

- 塗料およびコーティング

- その他の最終用途産業

- 材料タイプ別

- プラスチック包装

- 包装フォーマット別

- フレキシブル

- リジッド

- 最終用途産業別

- 食品

- 飲料

- 医薬品およびヘルスケア

- パーソナルケアおよび化粧品

- 産業用

- eコマース

- その他の最終用途産業

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、イタリアにおける対象需要プールの規模を固定し、モデルを観測可能な生産・消費シグナルに結び付けるために用いられる。製造業・貿易統計についてはEurostat、産業生産指標についてはイタリア国立統計研究所(ISTAT)、素材シフトに影響を与える包装廃棄物や政策動向については欧州委員会の刊行物を、通常参照する。

前提条件を精緻化するため、包装関連の輸出入に関する税関貿易統計、リサイクル可能素材における技術革新の度合いを確認するための特許データベース、リサイクル率や素材代替を追跡する査読付き学術誌なども参照する。企業の年次報告書、投資家向けプレゼンテーション、信頼できる業界団体のウェブサイトは、生産能力の変化や発表済みの投資を把握するために利用する。有料購読サービスは、標準化された企業財務データ、出荷単位での輸出入確認、構造化されたニュースや開示情報が必要な場合に限り選択的に利用し、その数値は公開情報と照合される。このリストはあくまで例示であり、分析中のデータ収集、検証、確認のために他にも多数の情報源が参照される。

一次インタビューおよび調査

一次調査は、デスクリサーチの前提条件を検証し、公表統計だけでは十分に説明できないギャップ、特に構成比、価格設定、規制主導の素材変化のペースに関するギャップを埋めるために用いられる。イタリア全土の包装加工業者、素材サプライヤー、ブランドオーナー、流通関係者に対してヒアリングを行い、国境を越えた供給が現地の価格や稼働率に影響を与える場合には、EMEA地域の貿易動向に関する見解も取り入れる。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:31% | CXO:12% | |

| ミドルティア:55% | 機能・部門リーダー:40% | |

| 小規模プレーヤー:14% | マネージャー:48% |

市場規模算定と予測

規模算定は、最終用途産業別の製造生産高、包装済み食品・飲料の生産動向、医薬品の生産シグナル、包装素材および完成包装品の貿易動向など、イタリア特有の指標を用いて包装需要を再構築するトップダウン方式から始まる。紙、プラスチック、金属、ガラスでは価格の動きが異なるため、平均販売価格の方向性は、樹脂・パルプの価格サイクル、エネルギーコストの転嫁、剛性フォーマットとフレキシブルフォーマット間の構成シフトを追跡することで把握する。

合計値が形成された後は、サンプル抽出した加工業者の収益、一般的な包装フォーマットに関するチャネルチェック、一般的な包装品目について妥当な価格帯を掛け合わせた数量の妥当性確認など、選択的なボトムアップ推計と照合し、数値が現実的であり続けるようにする。開示情報が限られる小規模の非公開プレーヤーなど、カバレッジが不均一な場合は、生産高と雇用集約度を用いた比率ベースの外挿によってギャップを処理し、その後インタビューによる検証を行う。

予測にあたっては、規制のタイミングや代替(モノマテリアル化や軽量化など)がどのように構成比を変化させ得るかを反映するためシナリオ分析を用い、続いて、原材料コストの単年急騰に過剰反応しないよう指数平滑化のレイヤーを適用する。最終的な成長経路は、eコマース向け包装の集約度、リサイクルインフラの整備状況、発表済みの生産能力増強に関する専門家の見解と照らし合わせて検証される。

データ検証と更新サイクル

算出結果は、包装素材生産の方向性、輸出入の勢い、同時期における最終用途製造業が拡大しているか減速しているかなど、独立したシグナルと照合して検証される。大きな乖離が生じた場合は、より詳細な見直しが行われ、価格推移、素材別構成、需要弾力性といった前提条件が再検討された上で、一次情報源と再照合される。

最終承認の前には、第二の分析担当者がモデルロジック、単位の整合性、前年比の変動を確認し、既知の出来事と一致しない異常値がないかを確認する。レポートは年次で更新され、大きな規制上の節目、原料価格の急激な変動、重要な生産能力の変化など、重大な出来事が発生した場合には随時アップデートが行われる。納品直前には、クライアントに提供する数値に最新の公開情報が反映されているかを確認する最終チェックを実施する。

イタリア包装市場規模に関するMordor Intelligenceと他の公表推定値との比較

イタリア包装市場に関して公表されている市場数値は、テーマが同じように見えても、算出対象となる価値プールが一貫していないことが多いため、大きく乖離することがある。差異は通常、何を包装として扱うか、その数値が包装製品を反映しているのか包装関連の設備・サービスを反映しているのか、そして過去の年に対して通貨や物価上昇率がどのように適用されているかに起因する。

主な乖離は、包装製品の収益と包装機械の売上高を混同することから生じており、Mordor Intelligenceは価値をイタリアで販売される包装素材および包装フォーマットに限定し、設備の輸出や技術販売を含めていない。もう一つの一般的な要因は、ある情報源がより広範な産業活動を含む売上高的な数値を報告しているか、それとも最終用途の生産や貿易指標に紐づく素材・フォーマット需要から構築されたモデルであるかという点である。更新頻度も重要であり、物理的な数量がわずかしか変動しなくても、樹脂、パルプ、エネルギーのコストが市場価値を大きく変動させ得るためである。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.44 B (2025) | |

| 業界レポート発行者A | USD 28.30 B (2025) | イタリア全体にわたるより広範な売上高プールを捉えている可能性が高い、はるかに広い包装市場価値を用いており、対象範囲は包装製品収益を超えて隣接する算入対象活動にまで及んでいると見られ、これにより合計値が大幅に拡大している。 |

| 業界誌B | USD 43.30 B (2024) | 単年度のユーロ建てセクター売上高を引用しており、包装製品のみを対象とした需要モデルとしては提示されていないため、この数値はより広範な産業売上高を含む可能性があり、また通貨換算のタイミングにも左右されやすい。 |

表中の差異は、主にイタリアにおいて何が算入対象とされ、価値がどのように構築されているかによって説明される。市場合計を観測可能な需要指標に結び付け、インタビューを通じて価格設定と構成比を相互検証することで、得られる数値は追跡、再現、状況変化時の更新がより容易な状態に保たれる。

レポートで回答される主な質問

現在のイタリアのパッケージング産業市場規模はどのくらいですか?

イタリアのパッケージング産業の市場規模は2026年に35億5,000万USDであり、2031年までに41億4,000万USDに達する見込みです。

2031年までのイタリアの包装に期待される年平均成長率(CAGR)はどのくらいですか?

PPWRコンプライアンスとeコマースの成長に牽引され、2026年から2031年の間に3.12%の年平均成長率(CAGR)が予測されています。

イタリアの用途全体で最も成長が速い包装フォーマットはどれですか?

フレキシブルフォーマットが最高の年平均成長率(CAGR)4.87%を示しており、輸送コストを削減する軽量設計に起因しています。

PPWRはイタリアのコンバーターにどのような影響を与えていますか?

PPWRは再生材料含有率の下限および設計によるリサイクルを義務付けており、企業をモノマテリアルソリューションおよびケミカルリサイクルパートナーシップへと推進しています。

AIはイタリアのリサイクル施設においてなぜ重要なのですか?

AIベースのビジョンシステムは選別精度を95%以上に引き上げ、リサイクル材料の品質を改善し、コンバーターの汚染費用を削減します。

eコマースは包装需要の形成においてどのような役割を果たしていますか?

5,880億EURのeコマース市場は、小包配送に適した適切なサイズの段ボール箱および保護フレキシブル包装への需要を促進しています。

最終更新日: