インド不動産市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

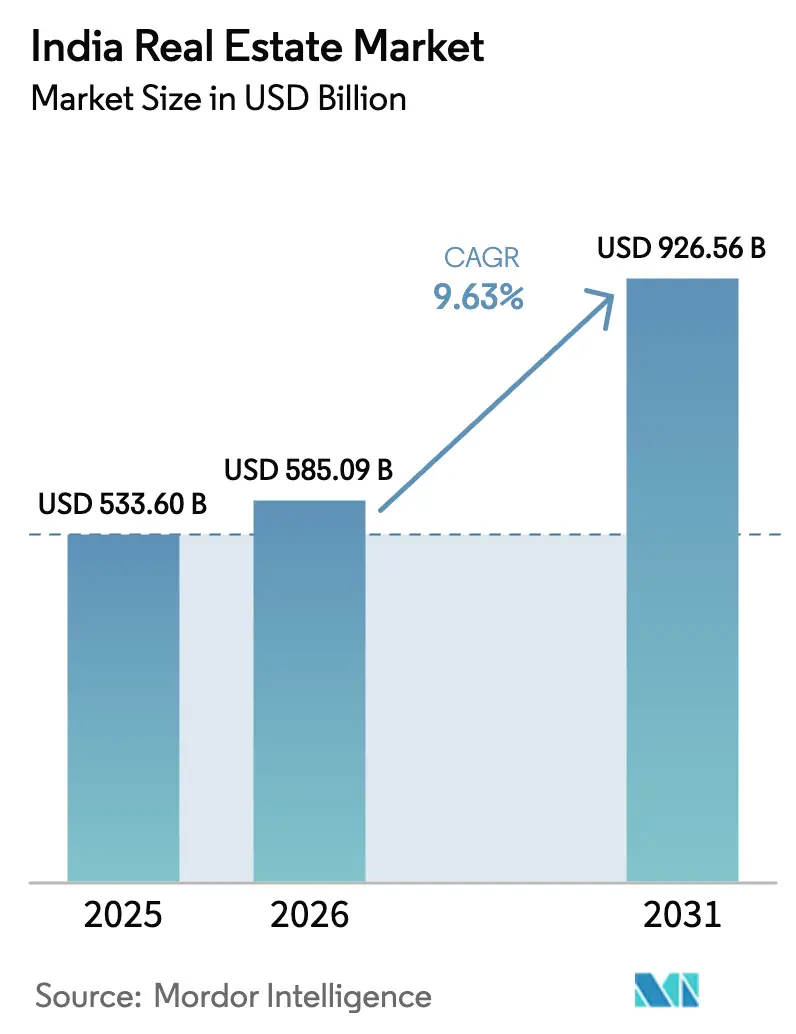

| 基準年の市場規模 (2025) | 533.60 十億米ドル |

| 市場規模 (2026) | 585.09 十億米ドル |

| 市場規模 (2031) | 926.56 十億米ドル |

| 成長率 (2026 - 2031) | 9.63% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド不動産市場分析

インド不動産市場規模は2026年に5,850億9,000万米ドルであり、9.63%のCAGRで2031年までに9,265億6,000万米ドルに達すると予測されている。インド不動産市場の成長は、法人向けリーシングの強化、REITを通じた機関投資家による所有権の拡大、テクノロジーおよびビジネスサービスハブにおける長期リースを好むグローバル・ケイパビリティ・センターの継続的な拡大によって牽引されている。上場REITが資産、分配金、未活用の負債余力を拡大したことで、市場上位における流動性の深度が改善し、株式希薄化なしに買収主導の拡大を支援している。住宅需要は、地下鉄や幹線道路プロジェクトが新たな回廊を開拓している交通利便性の高いマイクロマーケットで堅調を維持しているが、入門価格帯における購入可能性の制約により、一部の購入者が賃貸や周辺地域へと移行している。産業・物流リーシングは、電子商取引、サードパーティ物流、海外製造業者が国内流通および輸出連動型生産のためのスペース取得を拡大する中、新記録を更新している。[1]https://www.ibef.org/

主要レポートのポイント

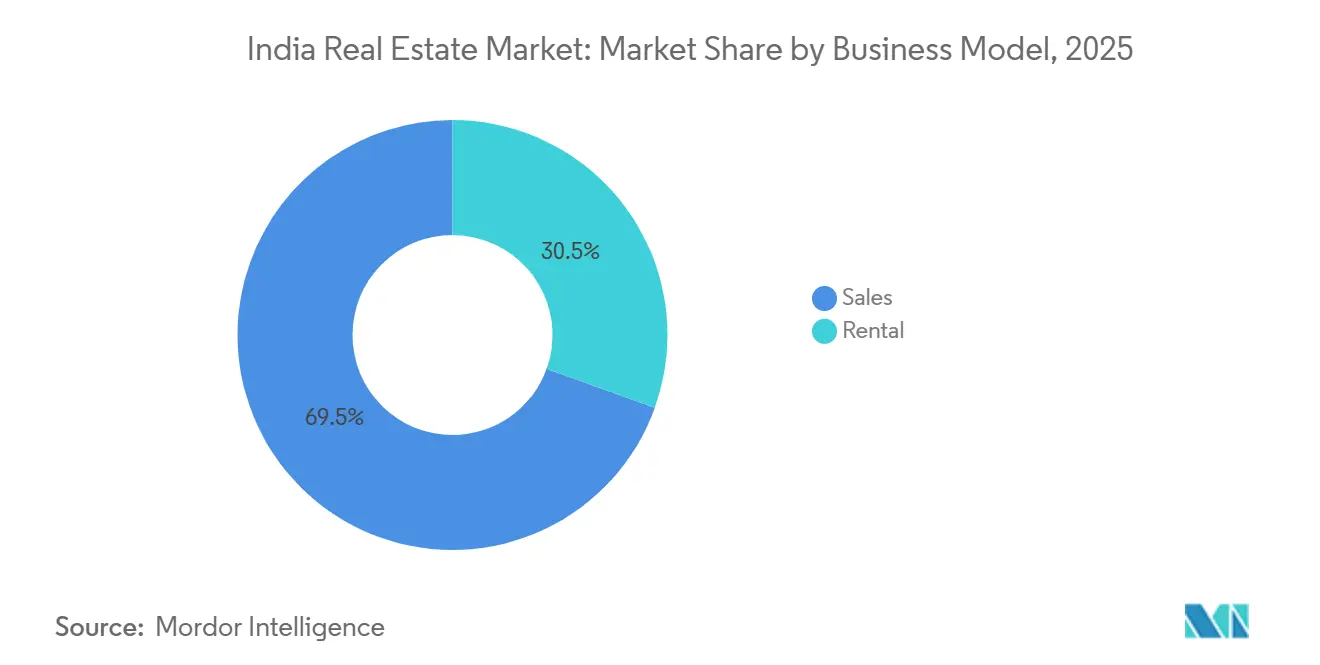

- ビジネスモデル別では、販売モデルが2025年のインド不動産市場シェアの69.5%を占め、賃貸セグメントは2031年にかけて10.99%のCAGRで成長すると予測されている。

- 不動産タイプ別では、住宅が2025年のインド不動産市場シェアの70.1%を占め、商業は2031年にかけて10.79%のCAGRで拡大すると予測されている。

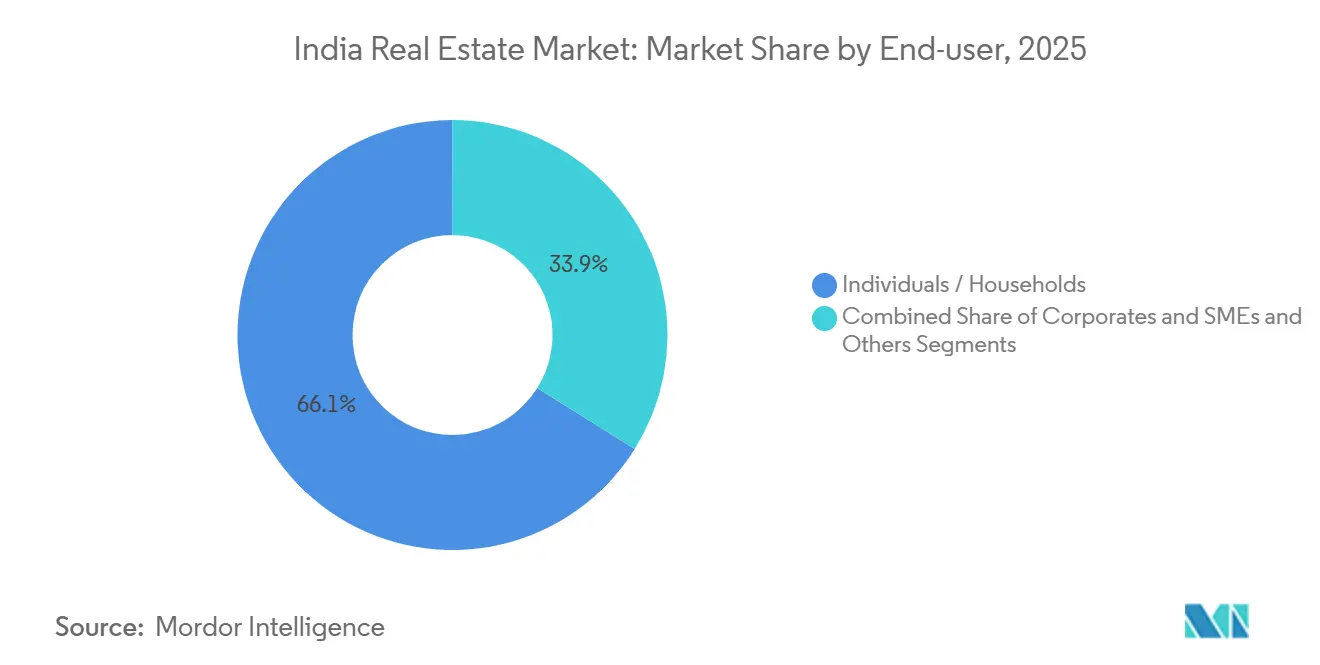

- エンドユーザー別では、個人・世帯が2025年の取引額の66.1%を占め、法人・中小企業は2031年にかけて11.01%のCAGRで成長すると予測されている。

- 地域別では、ムンバイ首都圏が2025年の収益シェアの28.4%を占め、ハイデラバードが2031年にかけて11.44%のCAGRが見込まれる最も成長の速い都市となっている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インド不動産市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| GCC/IT-ITeSの拡大および製造業・倉庫業の成長による商業・産業需要の促進 | +2.6% | ベンガルール、ハイデラバード、チェンナイ、デリーNCR、ムンバイ、プネーへの波及効果あり | 中期(2〜4年) |

| 都市化と所得上昇による主要都市および成長回廊における住宅需要の促進 | +2.3% | 全国規模、ムンバイ、デリーNCR、ベンガルール、ハイデラバード、プネーに集中 | 中期(2〜4年) |

| 住宅ローンの利用可能性と安定した月次均等返済額(EMI)による手頃な価格帯および中所得層セグメントの支援 | +2.1% | 全国規模、特に第1層・第2層都市に恩恵 | 短期(2年以内) |

| 規制改革(例:RERA)および制度化による透明性と投資家信頼の向上 | +1.8% | 全国規模、マハラシュトラ州、ハリヤーナー州、テランガーナー州で早期効果 | 長期(4年以上) |

| REITおよび機関投資家資本による流動性と出口手段の深化 | +1.5% | 全国規模、上位7都市(ムンバイ、デリーNCR、ベンガルール、ハイデラバード、プネー、チェンナイ、コルカタ)に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

GCC/IT-ITeSの拡大および製造業・倉庫業の成長による商業・産業需要の促進

グローバル・ケイパビリティ・センターはネット吸収面積を再編しており、テクノロジーおよびリサーチのマンデートがベンガルール、ハイデラバード、チェンナイでのフットプリントを拡大する中、2025年のオフィス需要に占めるシェアは40%に達すると予測されている。インドのオフィス市場は2025年に4,000万〜4,500万平方フィートのネット吸収面積を記録すると見込まれており、ベンガルール、デリーNCR、ムンバイ、ハイデラバード、チェンナイがバランスよく貢献する形で主要都市が牽引する。産業・物流リーシングは2025年上半期に2,710万平方フィートに達し、前年同期比63%増となり、電子商取引事業者がシェアを25%に引き上げ、海外法人が2025年第2四半期のスペース取得の43%を占めた。製造業者は今後2〜3年で事業を拡大し、第2層・第3層都市への進出を計画しており、政策立案者はより迅速な設立を支援するためのプラグアンドプレイパークへの資金を確保した。これらの力が総合的に、インド不動産市場におけるオフィス、倉庫、関連資産にわたる持続的なリーシングサイクルを支えている。[2]https://www.cbre.co.in/

都市化と所得上昇による主要都市および成長回廊における住宅需要の促進

都市化と所得成長は、インドの主要都市における住宅吸収を継続的に再編しており、需要は雇用が集中する回廊や交通利便性の高い郊外ノードへと傾いている。都市人口は2030年までに6億人に達すると予測されており、この変化は主要都市に隣接する成長回廊における新規発売および販売の集中に見て取れる。プレミアム需要に合わせて開発業者が発売を調整している市場では在庫回転が改善しており、プネーの販売完了までの四半期数がサイクルの最低水準近辺で推移していることにそれが表れている。低価格帯における購入可能性の圧力により、一部の初回購入者が賃貸や周辺地域へと移行している一方、高所得世帯は交通・雇用ハブ近辺のプレミアムプロジェクトでの購入をリードし続けている。新たな地下鉄路線や高速道路は、通勤時間を短縮し住宅の集客エリアをCBDや空港と結ぶことでこのパターンを強化しており、特定のマイクロマーケットにおける価格の底堅さを維持している。その結果、プレミアムおよび中所得層の在庫の回転が速い一方、第1層コアにおける12万米ドル未満の住宅は供給が制約されるという、より細分化されたインド不動産市場が形成されている。[3]https://www.icra.in/

住宅ローンの利用可能性と安定したEMIによる手頃な価格帯および中所得層セグメントの支援

住宅ローンの利用可能性と安定したEMIは、特にティア1およびティア2都市においてエンドユーザー需要を支えており、正規収入を持つ層が信用へのアクセスを可能にしている。銀行および住宅金融会社は、明確な権原とエスクロー保護を備えたコンプライアント案件への融資実行に注力しており、貸出システム全体のリスク選別を改善している。絶対的なチケットサイズはティア1中核部において初回購入者にとって依然として高水準にあるものの、一部市場ではEMI対収入比率ベースでの住宅取得可能性指標が改善している。デベロッパーは中間所得層およびプレミアム需要に合わせた分譲を行い、建設サイクルを通じたキャッシュフロー管理のためにより適切なフェーズ分けを活用している。資金調達が好立地案件に対して利用可能であり、需要の視認性が高い場合、インド不動産市場の取引量に対する下支え効果が近期的に生じる。

規制改革と制度化による透明性と投資家信頼の向上

州RERA当局の執行フェーズはコンプライアンスと買主保護を強化し、その結果としてより多くの正規資本の参加を促している。マハラシュトラ州当局はコンプライアンス違反を理由に1,905件の住宅プロジェクトの登録を停止し、住宅購入者が定められた期限内に補償を受けるよう指示し、遅延に対する説明責任を厳格化した。倒産解決のタイムラインは長期化しており、2025年3月時点での企業倒産解決プロセスの平均完了期間は713日に達しており、貸し手が価格に織り込まなければならない実行リスクを浮き彫りにしている。こうした制約があるにもかかわらず、不動産向けの指定商業銀行与信は2025年3月にかけて前年比で増加しており、透明性の高いエスクロー構造を持つRERAコンプライアント案件への選好を反映している。政府のSWAMIH-2プログラムは1兆5,000億インドルピー(18億米ドル)を割り当て、停滞プロジェクトへのラストマイル資金供給を実現し、完工支援と買主利益の保護を図っている。これらの措置は段階的に基準を引き上げ、より明確な出口経路を提供しており、インドの不動産市場に対する信頼を高めている。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 土地取得、許認可、コンプライアンスのタイムラインによるプロジェクト実行の遅延 | -1.4% | 全国規模、都市圏および都市部の土地不足回廊で深刻 | 中期(2〜4年) |

| 建設コストの上昇と中小開発業者の資金調達制約 | -1.1% | 全国規模、第2層・第3層都市および手頃な価格帯の住宅プロジェクトへの影響が不均衡に大きい | 短期(2年以内) |

| 第1層都市における購入可能性の圧力による高価格帯での吸収の制限 | -0.9% | ムンバイ、デリーNCR、ベンガルール、プネー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

土地取得、許認可、コンプライアンスのタイムラインによるプロジェクト実行の遅延

密集した都市圏では、土地の集約、土地利用転換、複数機関による許認可が開発業者のキャッシュフロー許容範囲を超えてプロジェクトのタイムラインを延長する可能性がある。破産解決は遅く、2025年3月時点での企業破産解決プロセスの平均終結期間は713日であり、法定タイムラインを大幅に超過し、資本コストを増大させている。マハラシュトラ州のRERA当局は不遵守を理由に1,905件の住宅プロジェクトの登録を停止し、住宅購入者への救済を指示しており、財務基盤の弱い開発業者の実行基準を引き上げている。ウッタル・プラデーシュ州は、地方当局が農業用地から住宅用地への一部転換を承認できるようにすることで、一部の住宅計画における農地転換を緩和しており、特定のプロジェクトを加速させる可能性がある。裁判所も、購入者に課される違約金に対する引渡し遅延の利息均等化を含む、より厳格な説明責任を促しており、これが実現可能性モデルとリスク価格設定に影響を与えている。これらの制約は、許認可が複雑な土地不足回廊において特に、インド不動産市場における供給速度を低下させている。

建設コストの上昇と中小開発業者の資金調達制約

セメント、鉄鋼、労働力の投入コストが上昇しており、労働法規の変更により賃金関連の支出が8%〜12%増加し、積立基金および退職金の負担が増大すると見込まれている。税金は依然として不動産コストの大きな部分を占めているが、住宅および建材に対するGST引き下げにより負担が一部軽減され、投入コストインフレを完全には相殺しない純粋な軽減効果が生まれている。エコノミストおよび不動産アナリストを対象とした最近の調査では、2025年から2027年にかけて住宅価格が上昇すると予想されており、これは税制優遇の購入者への完全な転嫁ではなく、開発業者によるマージン回復を示している。業界団体は、2017年に設定されて以来の累積インフレを踏まえ、手頃な価格帯の住宅価格上限を45万ルピー(5万4,200米ドル)から90万ルピー(10万8,400米ドル)に改定するよう求めている。中小規模のノンバンク金融会社(NBFC)および住宅金融会社(HFC)の資金調達コストは銀行と比較して依然として高く、業界団体は信用供与の改善のためのリファイナンス支援とリスクウェイトの調整を求めている。プライベートクレジットは、プロジェクト固有の融資やリファイナンスを通じて一部のギャップを埋めており、価格上昇にもかかわらずインド不動産市場の勢いを維持している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビジネスモデル別:機関投資家資本が安定した利回りを追求する中で賃貸セグメントが拡大

販売は2025年のインド不動産市場規模の69.5%を占めた。賃貸セグメントは2031年にかけて10.99%のCAGRで最も速く成長すると予測されており、これはオフィス、小売、倉庫、および新興のオルタナティブ資産クラスにわたる安定した収益を生む資産への幅広い機関投資家のシフトを反映している。GCCが豊富なオフィス市場は、バランスシートリスクを抑制するために長期リースを好み、多国籍企業がインドでR&Dおよびテクノロジーハブを拡大するにつれてこの傾向は続くと見込まれている。物流・倉庫ユーザーは、電子商取引事業者が2025年上半期の産業リーシングシェアを25%に引き上げる中、ネットワーク最適化ニーズに合わせたビルドトゥスート契約を選択するケースが増えている。運用ポートフォリオ全体では、上場REITが2025年9月に91%近くの稼働率を報告し、2025年度の分配利回りは6%〜7%の範囲となっており、インクリメンタルな資金配分を支える持続的な賃貸キャッシュフローを示している。これらの収益特性が、インド不動産市場におけるリーシングモデルの着実な機関化を支えている。

上場REITにおける未活用の負債余力(2兆3,000億ルピー(28億米ドル)近くと推定)は、株式希薄化なしに買収主導の成長を支援しており、強力な資本市場へのアクセスにより大型取引やQIPが可能となっている。最近の事例としては、Brookfield India REITによる330万平方フィートの北部商業ポートフォリオの50%持分を122億8,000万ルピー(1億4,800万米ドル)で取得したこと、および投資家基盤を拡大した4,700億ルピー(5億6,630万米ドル)の追加増資が挙げられる。販売面では、上場大手開発業者が2024年暦年に記録的な受注を達成し、Godrej Propertiesは積極的な土地取得と共同開発契約を背景に2兆8,800億ルピー(35億米ドル)の販売を報告した。同時に、破産および許認可のタイムラインは販売主導プロジェクトの実行リスクを高め続けており、リースおよび安定資産への投資家の選好を維持している。これらの要因のバランスが、予測期間においてインド不動産市場における構造的成長リーダーとしての賃貸セグメントの地位を支えている。

不動産タイプ別:GCCのマンデートがオフィス吸収を再編する中で商業が住宅を上回る成長

2025年、住宅セクターはインドの不動産市場規模の70.1%を占めた。商業セクターはGCC拡張および消費・製造成長に対応した物流施設整備を背景に、2031年にかけて10.79%のCAGRで成長すると予測されている。インドのオフィス市場は2026年に4,000万から4,500万平方フィートの正味吸収を記録すると見込まれており、ベンガルール、デリーNCR、ムンバイ、ハイデラバード、チェンナイが全体の大部分を牽引する。需要面では、多国籍企業がインドにおけるエンジニアリングおよびアナリティクス機能を深化させる中、GCCは2025年のオフィス総需要の40%を占めると予測されており、2024年の30%台半ばから上昇している。産業・物流リーシングは2025年上半期に2,710万平方フィートに達し、前年同期比63%増となり、eコマースがシェアを2倍以上に拡大し、外資系企業が四半期ごとの取得シェアをより大きく獲得した。小売主導の商業セクターでは、Phoenix MillsによるCPPIBのIsland Star Mall Developersにおける49%持分の5,449億インドルピー(6億5,650万米ドル)での買収といった統合の動きが、より統合的な管理と潜在的な収益化オプションを可能にする。

エンドユーザー別:GCCのフットプリント拡大に伴い法人・中小企業のリーシングが急増

個人・世帯は2025年の取引額の66.1%を占め、法人・中小企業は2031年にかけて11.01%のリーシングCAGRで成長をリードすると予測されている。GCCはリーシングシェアの上昇を牽引しており、2025年のオフィス需要の40%を占めると見込まれており、ベンガルールが最大の目的地となり、チェンナイ、ハイデラバード、プネーが貢献を拡大している。産業ユーザーはグローバルサプライチェーンにおけるインドの役割に合わせてフットプリントを拡大しており、海外法人はインドにおけるアジア太平洋、米州、欧州・中東・アフリカのテナントを含む2025年第2四半期の産業リーシングの43%を占めた。電子商取引事業者もより迅速な配送のためにネットワークを再構成する中でリーシングシェアを引き上げており、インド不動産市場における大型ビルドトゥスートパイプラインを支援している。新たなデジタルインフラが拡大しており、Googleがアーンドラ・プラデーシュ州に1GWのデータセンターへの60億米ドルの投資を発表し、Adaniグループが複数の州にわたる10GWポートフォリオへの100億米ドルを概説している。

注記: 各個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

ムンバイ首都圏は2025年の総収益の28.4%を占め、2024〜25年度の取引額が15兆5,000億ルピー(187億米ドル)を超えたことに支えられている。地下鉄3号線の回廊は南北の移動時間を40%〜50%短縮し、バンドラ・クルラ・コンプレックス、ウォーリー、ダーダルなどのCBDを主要な住宅集客エリアおよび空港と結ぶよう設計されている。5億ルピー超の高級物件の登録は総取引に占める確固たるシェアを維持し、バンドラ、BKC、パレル、ウォーリーでの吸収は再開発密度の低さと将来の供給制約により安定を保った。2025年にはムンバイのEMI対収入比率が初めて50%を下回り、名目上の購入可能性は改善したが、コア立地における絶対価格と初期費用は初回購入者にとって依然として課題となっている。デリーNCRは2025年の主要都市の中で最も強い価格上昇の一つを記録する軌道にあり、グルガオンとノイダでの今後の発売が中間層およびプレミアム価格帯の供給深度を高めている。Signature Globalの6,000億ルピー(7億2,300万米ドル)相当の発売パイプラインと2026年度の事前販売目標1兆2,500億ルピー(15億米ドル)は、同地域のエンドユーザーおよび投資家需要に対する開発業者の持続的な信頼を示している。

競合環境

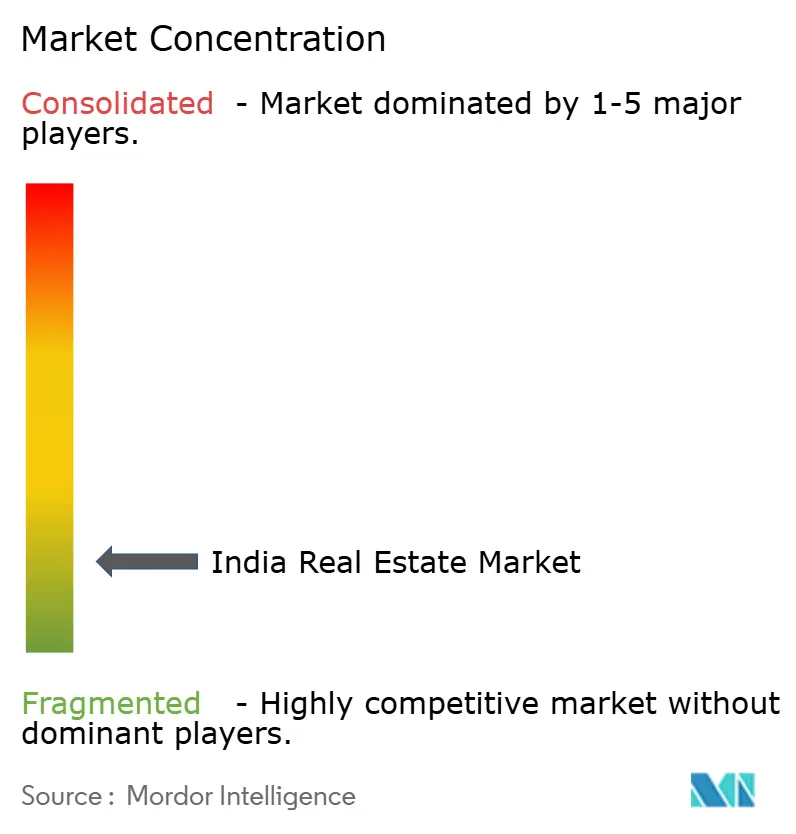

インド不動産市場は住宅開発において分散しており、受注額上位5社の上場開発業者が全国価値の20%未満を占め、地域プレーヤーおよび非上場企業が第2層・第3層回廊で強固な地位を維持している。対照的に、グレードAオフィスおよび小売では機関投資家による統合が顕著であり、5つの上場REITが現在、上位7都市のオフィスストックの約15%を管理し、2025年9月までに合計時価総額1兆6,000億ルピー(193億米ドル)に拡大している。戦略的焦点は、共同開発契約による資本効率の高い土地調達、REITプラットフォームを通じたポートフォリオ取得、および波及需要の取り込みのためのデータセンターおよび物流への垂直統合に収斂している。財務基盤の強い開発業者は、中期的な見通しを確保するために土地バンクの補充を加速させており、プロジェクトのキャッシュフローが安定するまでの初期支払いを繰り延べるためにパートナーシップを活用している。

選択された動きがこれらのテーマを裏付けている。Godrej Propertiesは2024年暦年に2兆8,800億ルピー(35億米ドル)の販売を報告し、3兆6,250億ルピー(44億米ドル)の収益ポテンシャルを持つ16区画の土地を取得し、資本回転率を改善するためのJV優先アプローチを再確認した。Macrotech Developersは2025年度の設備投資として8,000億ルピー(9億6,400万米ドル)を概説し、そのうち4,500億ルピー(5億4,200万米ドル)を土地およびJDAに、3,500億ルピー(4億2,200万米ドル)を建設に充当し、ムンバイにおける33億5,000万米ドルのグリーン統合データセンターパークに関する覚書にも署名した。Brookfield India REITはワールドマーク・デリー、エアテル・センター、ワールドマーク・グルガオン、パビリオン・モールの50%持分を122億8,000万ルピー(1億4,800万米ドル)で取得し、その後QIPにより4,700億ルピー(5億6,630万米ドル)を調達し、国内外の主要機関投資家を取り込んだ。Phoenix MillsはCPPIBのIsland Star Mall Developersにおける49%持分を5,449億ルピー(6億5,650万米ドル)の分割払いで買収し、ベンガルールの主要モール資産および関連子会社の完全支配を統合した。

資本配分もデジタルインフラへとシフトしている。グローバルおよび国内投資家が主導するデータセンタープラットフォームは、Googleのアーンドラ・プラデーシュ州への60億米ドルの投資やAdaniグループの合計11GW容量に向けた100億米ドルの複数州計画を含む、数十億ドル規模のパイプラインを発表している。小売REITの世界は、より多くのモールポートフォリオが規模と運営成熟度に達するにつれて、2030年までに6兆〜8兆ルピー(72億〜96億米ドル相当)に達する可能性がある。貸し手がRERA適合プロジェクトと透明なエスクロー構造を重視する中、プライベートクレジットは買収、運転資本、およびラストマイル竣工のための柔軟な資金源であり続けている。開発業者およびREITがインド不動産市場における投資家および規制当局の期待に沿うためのデジタル開示およびプロジェクト追跡システムを構築する中、販売、顧客サービス、コンプライアンスにおけるテクノロジーの採用は拡大し続けている。

インド不動産業界のリーダー企業

DLF Ltd

Macrotech Developers (Lodha Group)

Godrej Properties

Prestige Estates Projects

Oberoi Realty

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Phoenix Millsは、Island Star Mall DevelopersにおけるCPPIBの49%持分の買収のトランシェ1を完了し、5,449億ルピー(6億5,650万米ドル)を36ヶ月にわたって支払い、Phoenix MarketCity Bengaluruおよび3つの子会社の100%所有権を統合した。

- 2025年9月:Macrotech Developersは、ムンバイにおける33億5,000万米ドルのグリーン統合データセンターパーク(3つのパークにまたがる)に関してマハラシュトラ州政府と覚書に署名した。

- 2025年9月:証券取引委員会(SEBI)が不動産投資信託(REIT)を株式商品として再分類し、インデックスへの組み入れを可能にし、個人投資家の参加を広げる投資信託による資金配分を促進した。

- 2025年8月:Phoenix Millsがチェンナイにワン・ナショナル・パークを竣工し、約60万平方フィートのオフィスの事前リーシングを開始し、南インドのオフィスフットプリントを拡大した。

インド不動産市場レポートの調査範囲

不動産セクターには、商業セクター、住宅セクターなどにおける物件取引のさまざまな段階が含まれており、開発、販売、購入、リース、および管理プロセスが含まれる。

本レポートは、現在の市場トレンド、抑制要因、技術的アップデート、さまざまなセグメントの詳細情報、および業界の競合環境を網羅した市場の包括的な背景分析を提供する。

インドの不動産業界は、不動産タイプ(住宅、オフィス、小売、ホスピタリティ、産業)および都市(ムンバイ、デリー、プネー、チェンナイ、ハイデラバード、バンガロール)によってセグメント化されている。本レポートは、上記すべてのセグメントについて金額(米ドル)ベースの市場規模と予測を提供する。

レポートで回答される主要な質問

インド不動産市場の現在の規模と成長見通しはどのようなものか?

インド不動産市場規模は2026年に5,850億9,000万米ドルであり、9.63%のCAGRで2031年までに9,265億6,000万米ドルに達すると予測されている。

インド不動産市場においてどのセグメントがリードし、最も速く成長しているか?

販売はモデル別で2025年に69.5%のシェアでリードし、賃貸は10.99%のCAGRで最も速く成長している。住宅はタイプ別で70.1%のシェアでリードし、商業は10.79%のCAGRで最も速く成長している。

インド不動産市場において最大かつ最も速く成長している都市はどこか?

ムンバイ首都圏が2025年に28.4%のシェアで最大であり、ハイデラバードが2031年にかけて11.44%のCAGRが見込まれる最も速く成長している都市である。

REITはインド不動産市場にどのような影響を与えているか?

5つの上場REITが1億7,500万平方フィート超を所有し、2025年9月に91%の稼働率を記録し、買収主導の成長を可能にする2兆3,000億ルピー(28億米ドル)の未活用の負債余力を保有している。

インドにおける産業・物流リーシングを牽引している要因は何か?

2025年上半期に2,710万平方フィートへの前年同期比63%の急増は、電子商取引が25%のシェアに拡大したことと、2025年第2四半期のリーシングの43%を占めた海外法人によるスペース取得の強化によって牽引された。

インド不動産市場の主な制約は何か?

プロジェクト実行は土地取得・許認可のタイムライン、投入コストおよび労働コストの上昇、第1層都市の購入可能性の圧力によって遅延しているが、的を絞った政策とプライベートクレジットがこれらの逆風の一部を緩和している。

最終更新日: