単純ヘルペスウイルス治療市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

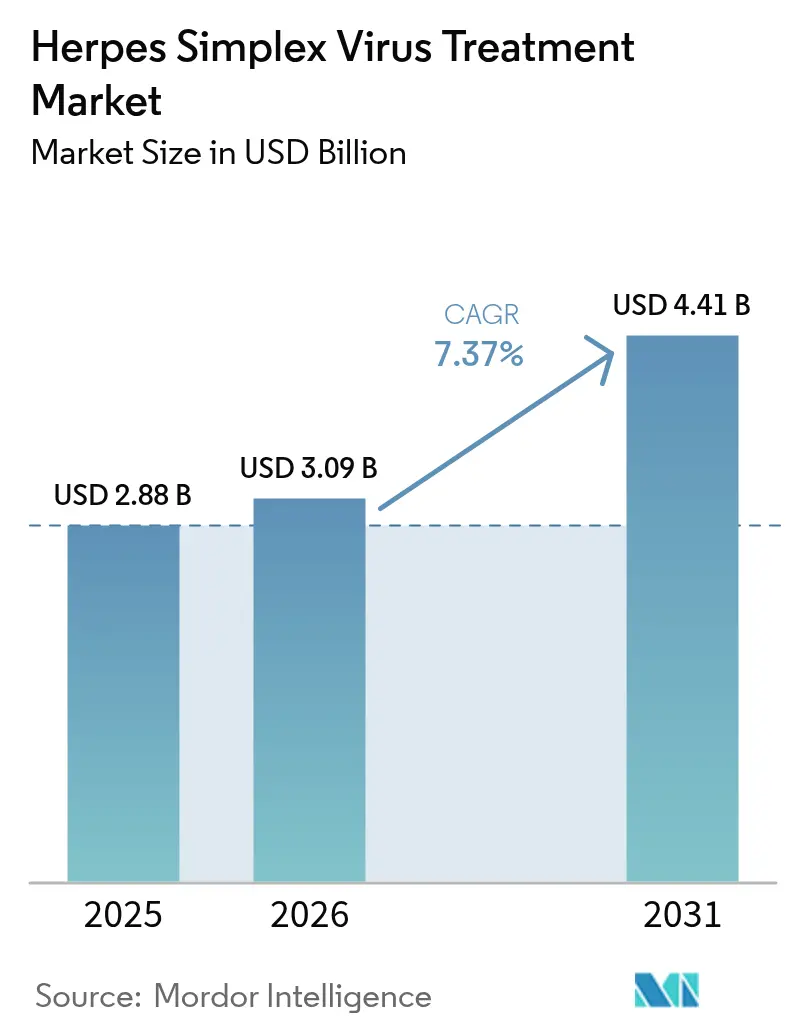

| 市場規模 (2026) | 3.09 十億米ドル |

| 市場規模 (2031) | 4.41 十億米ドル |

| 成長率 (2026 - 2031) | 7.37% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる単純ヘルペスウイルス治療市場分析

単純ヘルペスウイルス治療市場規模は2026年にUSD 30億9,000万と推計され、2025年のUSD 28億8,000万から成長し、2031年にはUSD 44億1,000万に達する見通しであり、2026年〜2031年にかけて7.37%のCAGRで拡大します。HSV-1は依然として遍在性が高く、HSV-2は診断技術の向上と性的健康意識の高まりに伴い感染率がより急速に増加しており、この二重の拡大が需要を持続させています。免疫不全患者におけるアシクロビル耐性の増加が、ヘリカーゼ・プライマーゼ阻害剤および遺伝子編集モダリティに向けたR&Dを推進しています。同時に、遠隔医療プラットフォームがスティグマに起因するケア遅延を軽減し、第一選択抗ウイルス薬および外用市販薬(OTC)の処方量を増大させています。長時間作用型経口候補薬、CRISPRを活用した根治療法、および1日1回投与を可能にする外用イノベーションに対する投資勢いが最も強まっています。

レポートの主要ポイント

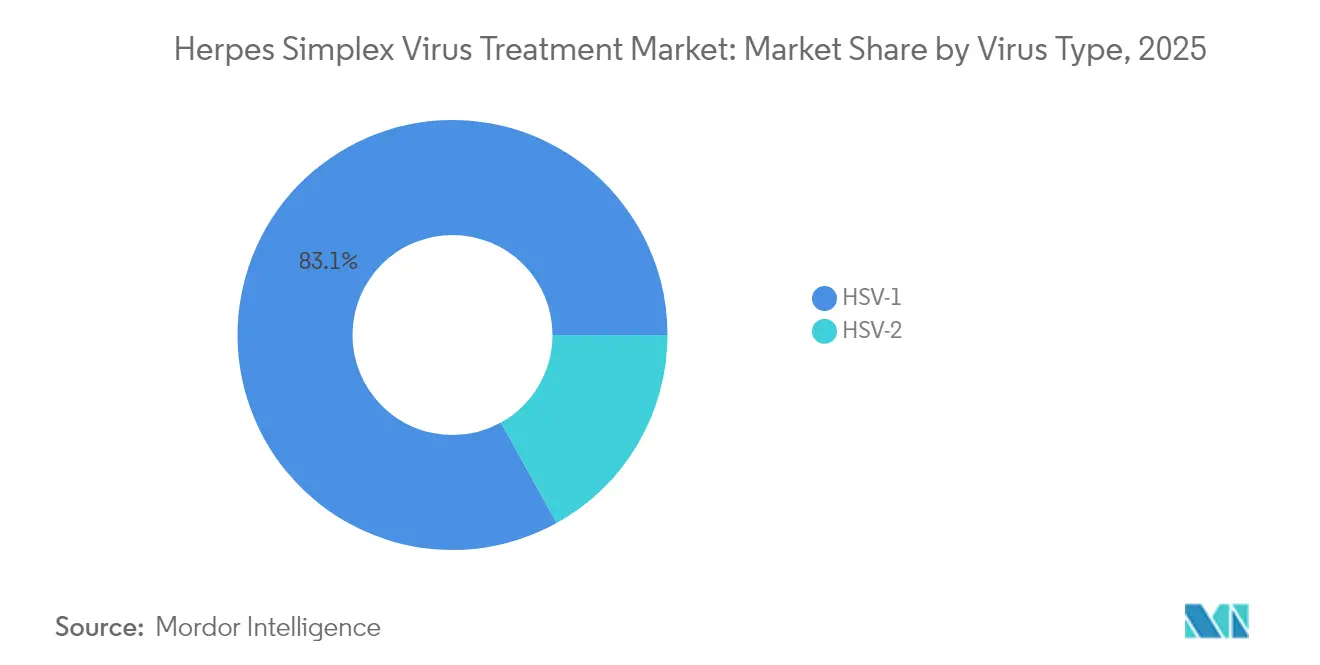

- ウイルスタイプ別では、HSV-1が2025年に83.05%の収益シェアで首位を占めており、HSV-2は2031年にかけて9.21%のCAGRで拡大する見込みです。

- 薬剤別では、バラシクロビルが2025年に28.78%のシェアを獲得しており、アシクロビルは2026年〜2031年にかけて5.55%のCAGRを記録する見通しです。

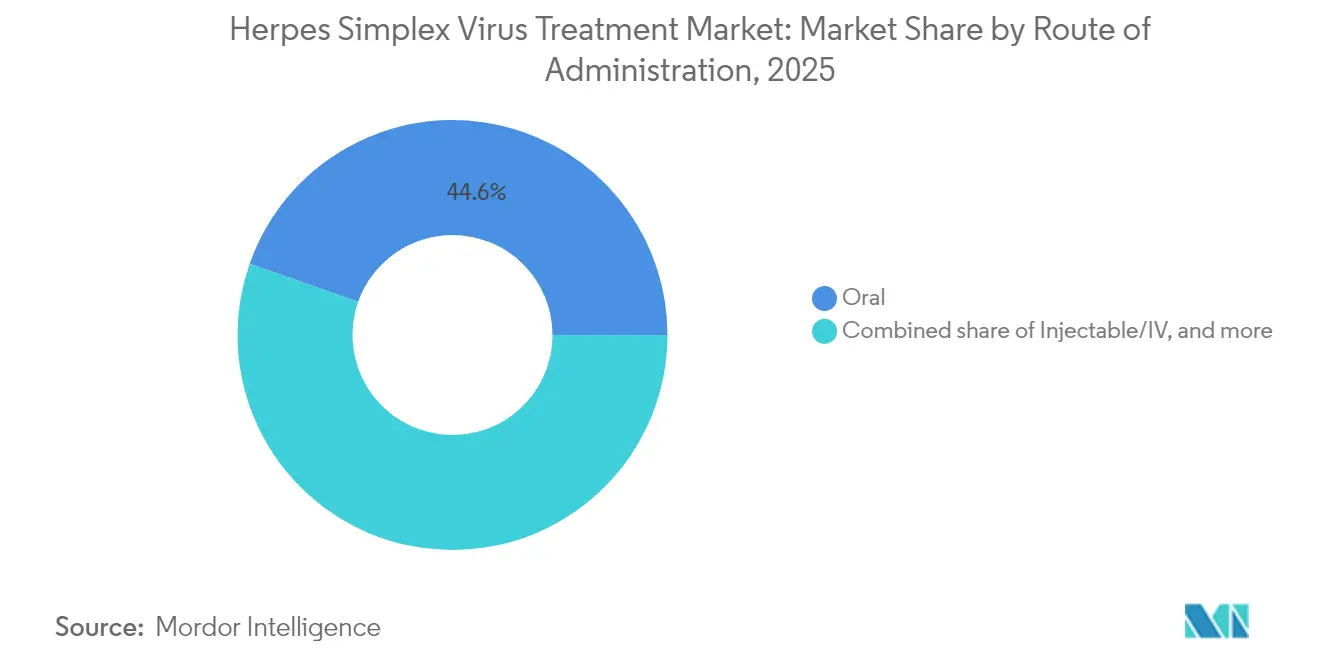

- 投与経路別では、経口セグメントが2025年の単純ヘルペスウイルス治療市場規模において44.62%のシェアを占め、2031年にかけて7.02%のCAGRで前進しています。

- 流通チャネル別では、小売薬局およびドラッグストアが2025年に44.75%のシェアを保持しており、オンライン薬局は2026年〜2031年に最も速い10.95%のCAGRを記録すると予測されています。

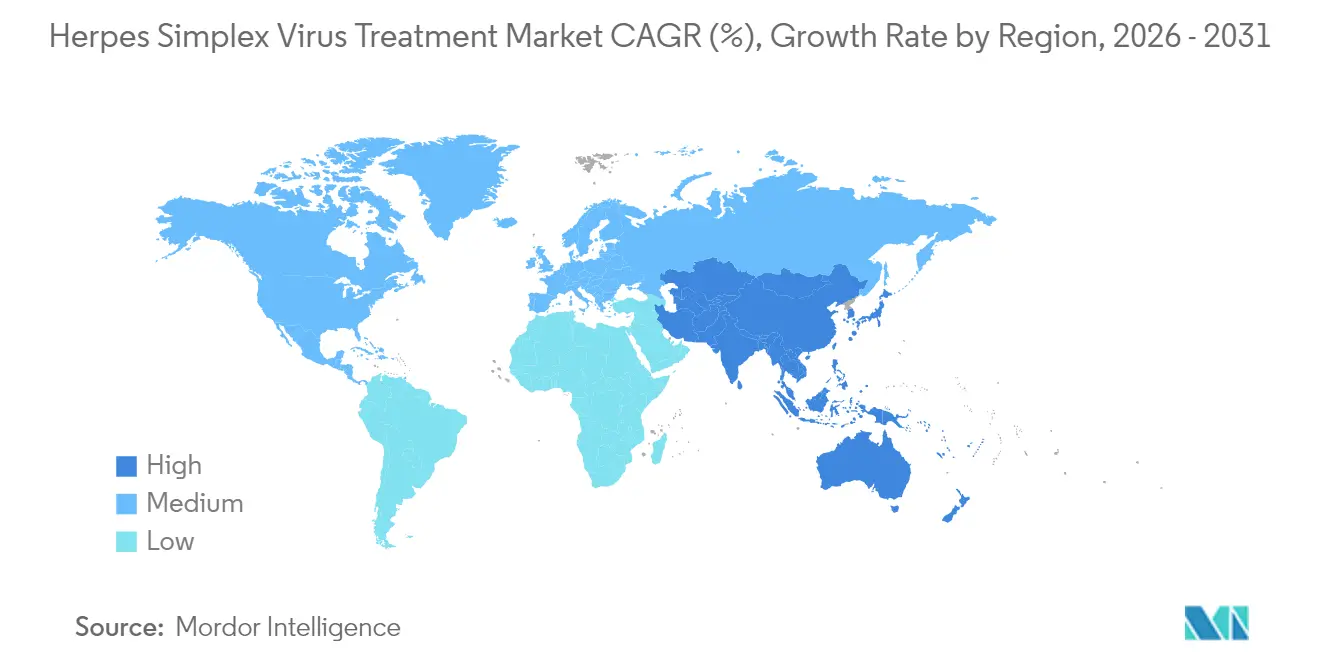

- 地域別では、北米が2025年の単純ヘルペスウイルス治療市場シェアの31.98%を占め、アジア太平洋は2031年にかけて8.71%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の単純ヘルペスウイルス治療市場のトレンドと洞察

促進要因影響分析*

| 促進要因影響分析 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 免疫不全コホートにおけるアシクロビル耐性が14%に達している | +1.3% | 北米、欧州 | 中期(2〜4年) |

| 遠隔医療の普及によりHSV処方量が二桁台で増加 | +1.1% | 世界全体 | 短期(2年以内) |

| 低用量外用薬向けのOTCコリドー拡大 | +0.6% | 北米、アジア太平洋 | 短期(2年以内) |

| 前臨床モデルにおいてCRISPRベースのプログラムがウイルスDNA減少率>99.99%を示している | +2.4% | 世界全体 | 長期(4年以上) |

| 性的健康アプリと製薬企業の連携による患者アドヒアランスの向上 | +0.5% | 世界全体 | 短期(2年以内) |

| mRNAベースのHSVワクチンに対する米国国立衛生研究所(NIH)の連邦資金増加が米国臨床パイプラインを強化 | +1.0% | 北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アシクロビル耐性の増加が新たなメカニズムへの需要を喚起

アシクロビルへの耐性率は現在、免疫不全患者において14%に達しており、健常成人の1%未満と比較して顕著に高い水準にあります。UL23チミジンキナーゼ遺伝子の変異がこのトレンドを牽引しており、医薬品開発企業はプリテリビルやABI-5366などのヘリカーゼ・プライマーゼ阻害剤の試験を進めています。CHARMDデータベースは加速する変異スペクトルを体系的に記録しており、抗ウイルス標的の多様化の必要性を裏付けています。FDAに提出された市民請願書はプリテリビルへのアクセス拡大を求めており、臨床医の緊迫感を示しています[1]米国食品医薬品局、「プリテリビルに関する市民請願書」、fda.gov。

遠隔医療が治療開始までの時間を短縮し処方数を増加

Lemonaid HealthやWispなどのバーチャルプラットフォームは、スティグマの障壁を回避する慎重な診療を提供しています。患者はバラシクロビルによる抑制療法または発症時パックを同日中に処方してもらうことができ、多くの場合24時間以内にケアのプロセス全体を完了できます。このフォーマットは、対面受診を避ける無保険ユーザーにとって特に有益であり、遠隔医療プロバイダーの初期データはHSV診療件数が前年比で二桁台の増加を示しており、これが抗ウイルス薬の処方量増加およびより安定したアドヒアランスに直結しています。

OTCスイッチが小売ファネルを拡大

ドコサノールベースのOTCクリームは2021年に16億USDの販売を記録し、セルフケアトレンドの恩恵を受けて拡大を続けています。口唇ヘルペス患者の約半数が非処方薬を好んでいることから、小売チェーンにおける棚割り配分が増加しています。Theralaseの光線力学的外用薬Ruvidar™は、動物モデルにおいてHSV-1病変を1日1回の塗布後に治癒させ、OTCコリドー内でのパイプライン競争の激化を示しています。

CRISPRを活用したプログラムが長期的展望を再形成

Excision BioTherapeuticsは、ウサギ角膜炎研究においてEBT-104構築物により潜伏ウイルスDNAが>99.99%減少し、ウイルス排出がほぼ消失したことを報告しました。Fred Hutch(フレッド・ハッチンソンがん研究センター)の研究者らは、AAVベクターを介して送達された多重化gRNAを用いて、潜伏HSV-1を>90%消去することに成功しました。米国国立衛生研究所(NIH)は2023〜2028年のHSV研究ロードマップの中核に根治戦略を位置づけており、複数年にわたる資金継続を確保しています[2]米国国立衛生研究所、「単純ヘルペスウイルス研究戦略計画2023〜2028年」、niaid.nih.gov。

抑制要因影響分析*

| 抑制要因影響分析 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 欧州医薬品庁(EMA)のウイルス量エンドポイント要件が主要試験を18〜24カ月延長 | −0.8% | 欧州 | 中期(2〜4年) |

| 成熟市場におけるジェネリック薬の浸透がブランド利益率を圧迫 | −0.7% | 北米、欧州 | 短期(2年以内) |

| 根強い社会的スティグマが検査受診率を抑制 | −0.6% | 中東・アフリカ | 長期(4年以上) |

| コールドチェーン物流上の制約がワクチン普及を制限 | −0.5% | 農村アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

欧州医薬品庁(EMA)の厳格なウイルス学的基準が承認を長期化

欧州の規制当局は現在、HSV試験において持続的抑制指標を要求しており、この基準には長期間のフォローアップとより大規模なコホートが必要です。Assembly Biosciencesは、主要試験に入る前にABI-5366のフェーズ1bウイルス排出率の結果を完了しなければならず、発売時期が約2年延長されます[3]Assembly Biosciences、「ABI-1179のフェーズ1a結果」、assemblybio.com。規模の小さいバイオテック企業は、プログラムを停滞させるか、あるいはパートナーシップ契約に向かわせかねない資本集約的な延長に直面しています。

ジェネリック薬の広範な利用可能性がブランドの経済性を圧迫

アシクロビルおよびバラシクロビルは数年前に独占期間を失っており、米国では大半の処方が1日あたり数USD程度の価格のジェネリック薬で充当されています。この価格上限は段階的な製剤改良を抑制し、投資をワクチンや生物製剤などの差別化されたモダリティへと誘導しています。例えばGSKは、フェーズ2データが期待外れに終わったことを受けてサブユニットワクチン候補GSK3943104への追加投資を停止した後、リソースを再配置しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ウイルスタイプ別:HSV-1の有病率が需要を支え、HSV-2が段階的成長を牽引

単純ヘルペスウイルス治療市場のHSV-1規模は37億人のキャリアによって支えられており、支配的な治療対象領域を形成しています。感染の多くは無症候性ですが、周期的な再活性化が外用薬の売上を持続させ、高頻度発症患者における経口抑制処方を促しています。アジアおよびアフリカにおける啓発キャンペーンが、これまで治療を受けていなかった眼および新生児への後遺症に関する認知を高めています。

HSV-2は絶対感染者数としては8億4,600万人と少ないものの、HIV感染の共同因子であり続けるとともに、より多くの有症再発を生じさせることから、より強いフォワードモメンタムを生み出しています。東南アジアの性感染症(STI)クリニックにおける症候群的検査の普及が診断ファネルを豊かにし、処方の急速な成長に直結しています。臨床学会は現在、年2回目の発症後に抑制療法を開始するよう推奨しており、この更新により適格者の範囲が広がっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

薬剤別:長時間作用型候補薬が参入する中、ヌクレオシドアナログが中心的役割を維持

第一選択療法は引き続きバラシクロビルを中心に展開されており、その優れた生物学的利用能プロファイルが1日2回投与をサポートし、アシクロビル錠の1日5回投与に対するアドヒアランス上の重要な優位性を提供しています。実際の診療では、軽度の腎機能障害患者に対してファムシクロビルが予備的に処方されており、より低い腎クリアランス閾値でも有効性を維持するためです。

パイプラインの注目はABI-1179およびABI-5366を筆頭とするヘリカーゼ・プライマーゼ阻害剤へとシフトしており、初期試験においてプラズマ半減期が約4日間であることが示されました。週1回の服用スケジュールは、慢性抑制療法ユーザーのアドヒアランスを実質的に向上させ、服薬負担を軽減する可能性があります。遺伝子編集治療が最終的に慢性的な抗ウイルス薬に取って代わる可能性がありますが、送達ベクターおよび免疫原性のハードルを考慮すると、根治タイムラインは少なくとも5年先であるというのが研究者間のコンセンサスです。

投与経路別:経口が好まれる一方、注射および外用がニッチを確立

経口レジメンが単純ヘルペスウイルス治療市場を支配しており、自己投与が容易なオプションに対する患者の好みを反映しています。錠剤は前駆症状期に必要な迅速な全身曝露を可能にし、水疱形成前に複製を抑制するために不可欠です。病院は重篤な播種性疾患または新生児ヘルペスのためにIV製剤を予備として使用しており、これらの状況では厳密な腎臓モニタリング下で高い全身アシクロビル濃度の投与が必要です。

外用液剤は口唇発症および補完的病変ケアを対象としています。Ruvidarは開発中の次世代クリームの一つであり、光線力学的活性化を活用して1日1回の塗布後に病変消退を加速します。眼科用ゲルは、角膜瘢痕のリスクが迅速な局所ウイルス抑制を必要とするヘルペス角膜炎に特化したマイクロ市場です。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

流通チャネル別:実店舗が首位、電子薬局が加速

ヘルペス抗ウイルス薬の処方の大半は小売チェーンが取り扱っており、患者はバーチャルまたは対面診療後すぐに治療薬を入手できます。薬剤師は特に妊娠を検討している女性に対して、予防的投与に関するポイントオブケアカウンセリングをますます提供しています。

遠隔医療ポータルと緊密に連携したオンライン薬局は、単純ヘルペスウイルス治療市場において最も急速に進歩しているチャネルです。自動処方箋履行と目立たない梱包が、プライバシーに対する消費者の期待に合致しています。電子処方箋をメールオーダーワークフローに直接送信するAPI統合により、ほとんどの都市郵便番号において診断から薬剤受領までの時間が48時間以内に短縮されています。

地域分析

北米は、高い保険カバー率、HSV検査の普及、および大規模な専門医療ネットワークを背景に、単純ヘルペスウイルス治療市場において収益面でのリーダーシップを維持しています。米国国立衛生研究所(NIH)の2023〜2028年戦略計画は根治的アプローチに対して複数年の助成金を割り当てており、深い探索的パイプラインを強化しています。ジェネリック薬の価格圧力は継続しているものの、遠隔医療フォローアップと組み合わせた詰め替えバンドルを求める抑制療法ユーザーの間でブランド品への支出は安定しています。

アジア太平洋は最も急成長している地域です。中国およびインドの都市部の人口は、感染症専門医の不足を部分的に補う形でSTI管理のためのスマートフォンベースの遠隔診療に移行しています。地元メーカーは低コストのアシクロビルおよびバラシクロビルを生産していますが、多国籍企業は可処分所得の上昇に伴い、ブランド長時間作用型錠剤を導入するための共同マーケティング契約を拡大しています。政府支援の公衆衛生キャンペーンもHSVへの認識を広め、三次病院での検査率を向上させています。

欧州は成熟しているものの、イノベーション志向の市場です。欧州医薬品庁(EMA)の要件により試験期間は長くなりますが、この地域はApoEを介したウイルス-細胞相互作用と次世代カプシド阻害剤に焦点を当てた先進的なウイルス学研究所を有しています。費用対効果プロトコルがジェネリック薬の高利用を促進していますが、優れた抑制効果またはアドヒアランスデータが存在する場合は、各国の医療制度が高価格オプションの償還を行っています。

競合状況

市場集中度は中程度を維持しています。GlaxoSmithKlineは主導的な抗ウイルスフランチャイズを保持していますが、HSV-2治療ワクチン候補への追加投資を停止した後、次世代生物製剤へとリソースを再配置しています。TevaおよびViatrisは、価格感応度の高いセグメントを獲得するためにグローバルな流通ネットワークを活用し、広範なジェネリックポートフォリオを通じて販売量で支配的な地位を占めています。Novartisは2024年医薬品アクセス指数において、低所得地域への治療アクセス拡大で最高位を獲得しています。

バイオテクノロジー参入企業が競争を激化させています。Excision BioTherapeuticsはCRISPRベースの根治的構築物を推進しており、その眼科プログラムに対してFDAの希少疾病用薬指定を取得し、承認後7年間の市場独占権を確保しています。Assembly Biosciencesのヘリカーゼプライマーゼパイプラインは週1回の経口投与を目指しており、患者アドヒアランスへの期待を再設定する可能性のある差別化要素となっています。ModernaおよびBioNTechは、検証済みのmRNAプラットフォームを予防ワクチンに応用し、競争フィールドに予防という次元を加えています。

戦略的協業活動が活発化しています。Assembly BiosciencesはGileadとR&D協定を締結し、長時間作用型抗ウイルス薬の共同開発を進めており、マイルストーンベースの資金およびオプション支払いを獲得しています。GSKおよびNovartisは特定のアフリカ市場において段階的価格設定のコミットメントを発表し、抑制療法の利用可能性を改善しています。一方、Fred Hutchとプライベートセクターのベクターメーカーとのアカデミア・産業連携などは、トランスレーショナルな遺伝子編集研究を加速しています。

単純ヘルペスウイルス治療業界リーダー

GlaxoSmithKline plc

Teva Pharmaceutical Industries Ltd.

Viatris Inc.

Novartis AG

Fresenius SE & Co. KGaA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Assembly BiosciencesがABI-1179のフェーズ1aにおける良好なデータを発表し、週1回投与をサポートする4日間の半減期を確認。

- 2025年4月:TheralaseがRuvidarをマウスにおいて1日1回の外用使用によりHSV-1病変を消退させたと報告し、市場をリードするクリームを上回る性能を示した。

- 2025年2月:Fred Hutchの研究者が3Dプリント皮膚オルガノイドを作製し、20種の抗HSV化合物をスクリーニングして最小限の細胞毒性を持つ複数の候補を特定。

- 2024年10月:Fred HutchがHSV遺伝子ドライブの実現可能性を実証し、根治的遺伝子治療科学を前進させた。

- 2024年9月:GSKがフェーズI/II中間審査後に治療用HSVワクチンの継続開発を確認。

- 2024年6月:Assembly Biosciencesが再発性性器ヘルペスを対象としたABI-5366フェーズ1a/b試験の最初の参加者に投与を実施。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、単純ヘルペスウイルス(HSV)治療薬市場を、主にアシクロビル、バラシクロビル、ファムシクロビル、ペンシクロビルといった、HSV-1およびHSV-2による活動性または潜伏性の感染症を抑えるために処方され、病院、小売店、オンライン薬局を通じて販売される処方薬および市販薬の世界的な売上高と定義している。我々は、メーカー出荷レベルで売上を追跡し、並行取引と典型的なチャネルマージンを調整した後、最終的な数字を公表している。

スコープ除外:パイプライン・ワクチン、遺伝子編集治療薬、市販のハーブや栄養補助食品、診断キットは、当社のサイジングの対象外である。

セグメンテーションの概要

- ウイルスタイプ別

- HSV-1

- HSV-2

- 薬剤別

- アシクロビル

- バラシクロビル

- ファムシクロビル

- その他の薬剤

- 投与経路別

- 経口

- 注射/IV

- 外用/皮膚用

- 眼科用

- 流通チャネル別

- 病院薬局

- 小売薬局・ドラッグストア

- オンライン薬局

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法とデータの検証

一次調査

北米、ヨーロッパ、アジア太平洋、ラテンアメリカの感染症専門医、小売薬剤師、地域卸売業者との構造化されたインタビューは、利用率、典型的な治療期間、および平均販売価格の推移を検証するのに役立ちます。病院の調達チームへのフォローアップ調査により、割引の前提を再確認し、突然の需要変動に対応することができます。

デスクリサーチ

まず、世界保健機関(WHO)、米国疾病予防管理センター(US Centers for Disease Control and Prevention)、ユーロスタット(Eurostat)の貿易記録、ClinicalTrials.gov、BMC Infectious Diseasesの査読付きジャーナルなどの情報源から、有病率の推定値、処方量、新興治療薬の数について、評判の良いオープンデータを幅広くスキャンすることから始める。業界の支出額と出荷額は、税関統計、規制当局への届出、米国証券取引委員会に提出された年次報告書と照合される。

モルドールのアナリストは、数値的な深みを増すために、ダウ・ジョーンズ・ファクティバで価格の動きを、D&Bフーバーでメーカーの財務状況を、そしてクエステル・パテント・ファミリーで近い将来の発売を調査しています。このリストはすべてを網羅しているわけではありません。

マーケット・サイジングと予測

トップダウンの有病率-治療患者数ビルドは、血清有病率、症候性シェア、治療普及率をリンクさせることで需要を推定し、その結果を主要サプライヤーの収益のサンプルボトムアップロールアップとバランスさせ、合計を微調整する。主要なモデルドライバーには、診断されたHSV罹患率、1エピソードあたりの治療日数中央値、ジェネリック医薬品浸食曲線、薬局チャネルミックス、地域別償還シフトなどが含まれる。多変量回帰とシナリオ分析により2026-2030年の成長を予測し、専門家パネルから得られた弾力性を各変数に反映させた。ボトムアップのデータが乏しい場合は、近隣国の類似品と文書化された上市スケジュールを用いて補間した。

データ検証と更新サイクル

サインオフの前に、出力は保険会社の保険金請求データおよび入札結果との差異チェックを受ける。社内の2段階のピアレビューが異常を解決し、その後モデルがロックされる。モルドールは12ヶ月ごとにリフレッシュされるが、規制当局の承認や大規模な抵抗勢力の警告など、特別な事象が発生した場合は中間アップデートが行われ、顧客は最新のビューを受け取ることができる。

モルドールの単純ヘルペスウイルス治療のベースラインが揺るがない理由

各社が異なる製品群、価格帯、更新ペースを選択するため、公表されている推定値が一致することは稀である。私たちのモデルは、治療患者数に基づいており、サプライヤーの収益サンプルによって裏付けられているため、抗ウイルス剤市場をしばしば曇らせる不確実性を狭めることができる。

他の出版社との主なギャップ要因としては、パイプラインのワクチンを現在の価値に折り込む研究、ジェネリック割引のない世界一律の価格設定を前提とする研究、COVID時代の遠隔医療普及のために再ベンチマークされることのなかった古い過去のベースラインから予測を引き伸ばす研究などがある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 28.8億米ドル(2025年) | モルドール・インテリジェンス | |

| 2.80億米ドル(2024年) | グローバル・コンサルタンシーA | 候補ワクチンを含み、チャネルディスカウントなしの定価に依拠 |

| 25.6億米ドル(2024年) | 業界研究B | オンライン薬局の売上を除外し、2022年以降のジェネリック医薬品普及率が横ばいと仮定 |

この比較は、私たちの規律ある範囲の選択と毎年更新される仮定が、いかにバランスの取れた透明性の高いベースラインをもたらし、意思決定者が自信を持ってそれをたどることができるかを示している。

レポートで回答される主要な質問

単純ヘルペスウイルス治療市場において現在の成長を牽引しているものは何ですか?

アシクロビル耐性の増加、遠隔医療アクセスの拡大、および遺伝子編集候補への投資が主要な触媒です。

単純ヘルペスウイルス治療市場の現在の規模はどのくらいですか?

直近の企業データによると、市場規模は2026年にUSD 30億9,000万であり、2031年までにUSD 44億1,000万に達すると予測されており、2026年〜2031年にかけて7.37%のCAGRとなっています。

性器ヘルペスに最も処方される薬剤クラスはどれですか?

バラシクロビルは、1日2回投与で高い血漿中濃度を確実な安全性とともに達成するため、最も広く使用されています。

根治療法は商業的現実に近づいていますか?

CRISPRベースのプログラムは前臨床モデルにおいて潜伏ウイルスの>99%の減少を示していますが、ヒトでの有効性の証明および送達の最適化は依然として複数年にわたるハードルです。

オンライン薬局がヘルペス治療の流通においてシェアを拡大しているのはなぜですか?

オンライン薬局はバーチャル診療と連携しており、プライバシーと利便性を求める患者に対して目立たない迅速な薬剤配送を提供しているためです。

欧州の規制要件は米国とどのように異なりますか?

欧州医薬品庁(EMA)は持続的なウイルス抑制のより長期的な実証を要求しており、FDA経路と比較して試験期間が最大2年延長されます。

最終更新日: