副鼻腔炎治療市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

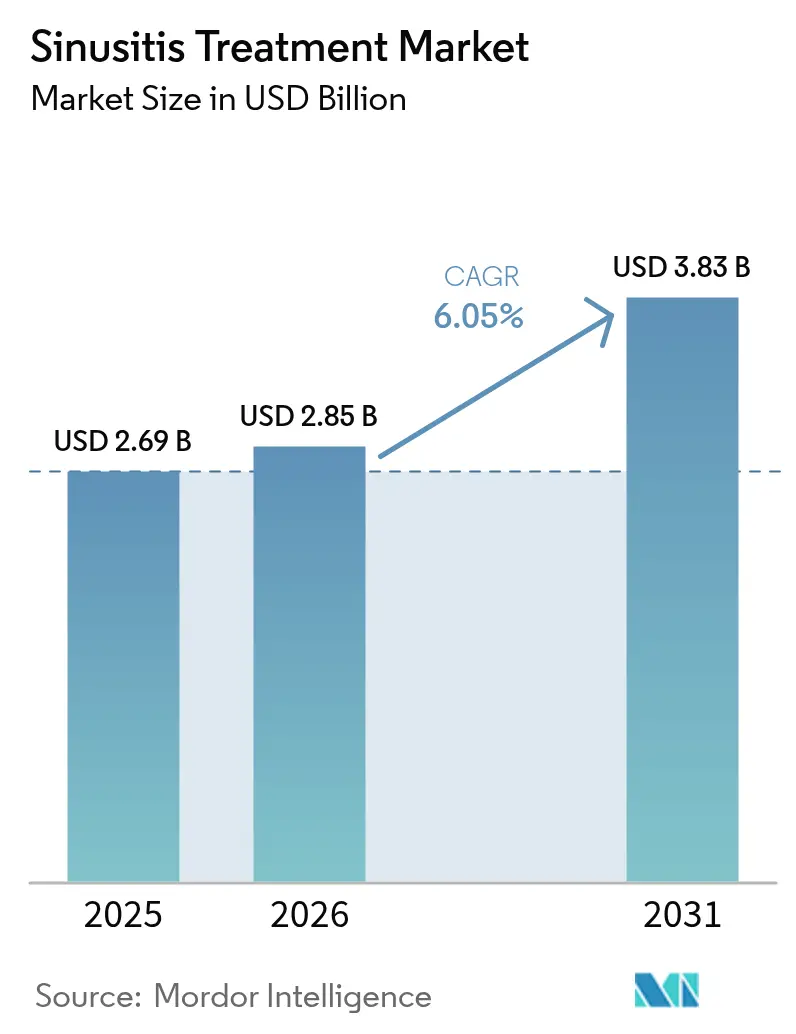

| 市場規模 (2026) | 2.85 十億米ドル |

| 市場規模 (2031) | 3.83 十億米ドル |

| 成長率 (2026 - 2031) | 6.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

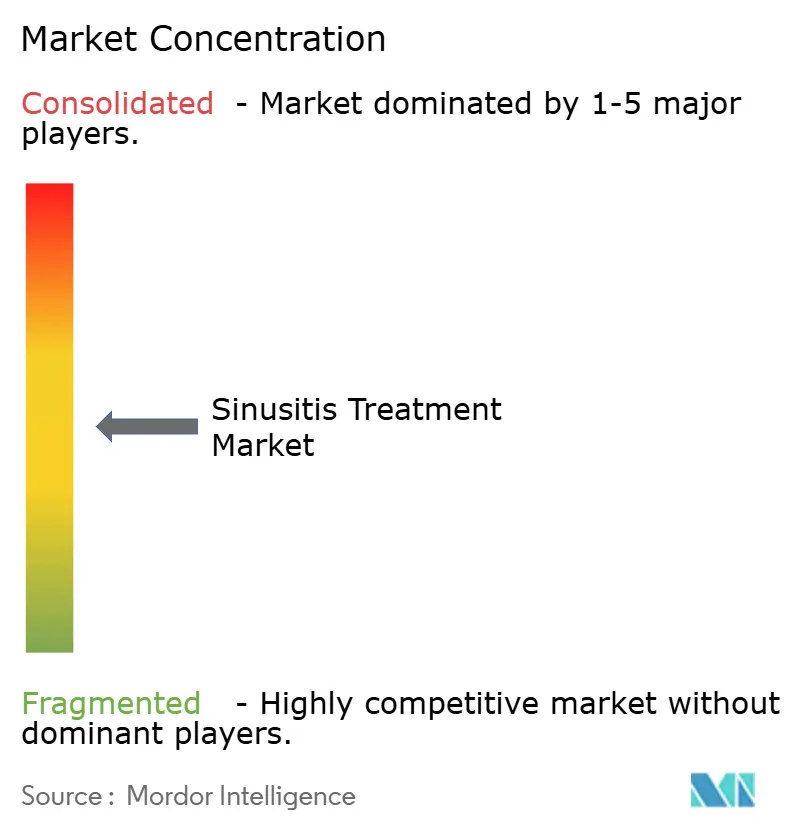

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による副鼻腔炎治療市場分析

副鼻腔炎治療市場規模は、2025年の26億9,000万米ドルから2026年には28億5,000万米ドルへと成長し、2026年から2031年にかけてCAGR 6.05%で推移し、2031年までに38億3,000万米ドルに達すると予測されています。慢性鼻副鼻腔炎の有病率の上昇、バルーン副鼻腔形成術の急速な普及、およびデュピルマブなどの精密バイオロジクスの承認が、全地域にわたり副鼻腔炎治療市場の拡大を加速させています。特にAIガイドナビゲーションシステムおよびロボット支援機能的内視鏡副鼻腔手術(FESS)プラットフォームといった急速な技術革新が外科的精度を高める一方、合併症率を低下させることで手術件数を増加させ、副鼻腔炎治療市場を拡大しています。同時に、配合薬レジメンおよびマイクロバイオーム調節プロバイオティクスが治療選択肢を広げており、抗生物質耐性の圧力およびジェネリック競争が価格リスクを高めています。COVID-19後の鼻副鼻腔細菌叢の変化が新たなプロバイオティクスのニッチを生み出し、副鼻腔炎治療市場をさらに再構築しています。

主要レポートの要点

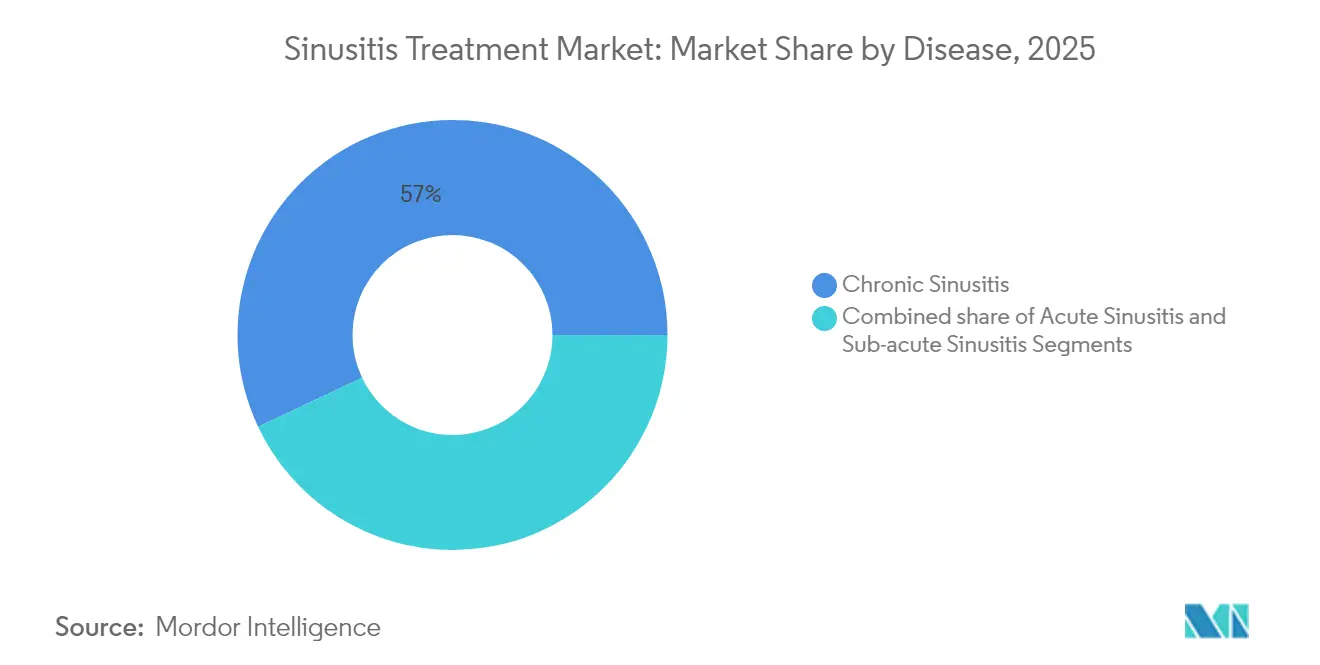

- 疾患別では、慢性副鼻腔炎が2025年の副鼻腔炎治療市場シェアの57.02%を占め、急性副鼻腔炎は2031年までCAGR 7.31%で拡大しています。

- 治療モダリティ別では、抗生物質が2025年の副鼻腔炎治療市場規模の42.35%の収益シェアを獲得し、鎮痛薬が2031年まで最も高い成長率CAGR 7.85%で拡大しています。

- 地域別では、北米が2025年の副鼻腔炎治療市場規模の39.62%のシェアを保持し、アジア太平洋地域が2031年まで最高のCAGR 8.02%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の副鼻腔炎治療市場の動向と考察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 慢性・急性鼻副鼻腔炎の有病率の上昇 | +1.2% | 世界全体、特に先進地域で高い影響 | 中期(2〜4年) |

| 低侵襲バルーン副鼻腔形成術に対する需要の高まり | +1.0% | 北米・欧州、アジア太平洋への拡大 | 短期(2年以内) |

| 配合薬レジメンへのアクセス拡大 | +0.8% | 世界全体、特に新興市場 | 中期(2〜4年) |

| 鼻茸を伴う慢性鼻副鼻腔炎(CRSwNP)に対するバイオロジクスの急速な普及 | +1.5% | 主に北米・欧州 | 短期(2年以内) |

| AIガイド内視鏡ナビゲーション&ロボット支援FESSプラットフォーム | +0.7% | 当初は先進国市場 | 長期(4年以上) |

| マイクロバイオーム調節プロバイオティクス&ポストバイオティクスの台頭 | +0.5% | 世界全体、研究主導の普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性・急性鼻副鼻腔炎の有病率の上昇

慢性鼻副鼻腔炎は現在、世界人口の最大12%に影響を与えており、外来患者数の増加と外科的紹介件数の増加につながっています。COVID-19関連の微生物叢の変化により、持続的な炎症症状を有するコホートが生じ、複雑性副鼻腔炎による入院数が増加しています。米国では、生産性損失が患者1人あたり年間平均20.6労働日に達し、年間80億米ドルの医療費を招いています。都市部の大気汚染物質およびアレルゲンが粘膜炎症を悪化させ、副鼻腔炎治療市場のあらゆるセグメントにわたって持続的な治療に対する需要を高めています。人口の高齢化および平均余命の延長が、バイオロジクス、画像ガイド手術、プロバイオティクスソリューションに対する複数年にわたる需要基盤をさらに強固なものとしています。

低侵襲バルーン副鼻腔形成術に対する需要の高まり

バルーン副鼻腔形成術は増加傾向にあり、組織温存技術が従来のFESSに取って代わりつつあることを示しています。現在のエビデンスでは、91%の臨床的成功率と少ない術後合併症が報告されており、バルーン拡張術が多くの患者にとって第一選択の外科的選択肢として位置付けられています。[1]出典:Daniel H. Lofgren、「前頭洞バルーン副鼻腔形成術」、Spartan Medical Research Journal、smrj.scholasticahq.com 外来での実施により入院期間が短縮され、価値に基づく医療とも整合しており、Strykerの分析では従来のFESSと比較して患者1人あたり2,200米ドルのコスト削減が示されており、支払者にとって説得力のある根拠となっています。画像ガイドナビゲーションは、特に複雑な前頭洞陥凹の解剖においても精度をさらに向上させ、使い捨てマイクロデブリッダーは感染リスクおよび再処理コストを削減します。これらの利点が総合的に、副鼻腔炎治療市場における手術件数の増加を牽引しています。

配合薬レジメンへのアクセス拡大

ReOpenプログラムで実証されているように、第一選択療法としてのアモキシシリン・クラブラン酸と鼻腔内コルチコステロイドの組み合わせが主流となっており、単剤療法と比較して急性増悪期間を最大66%短縮します。OptiNoseのXHANCE呼気駆動プラットフォームは、閉塞した鼻腔通路へのステロイドの高い沈着を実現し、2024年3月に鼻茸を伴わない慢性鼻副鼻腔炎に対してFDAの認可を取得しました。多くの新興経済国における最新ガイドラインでは、診断能力の向上と患者教育の充実を反映して配合薬レジメンが取り込まれています。この傾向は、成熟分子におけるジェネリックの侵食にもかかわらず、抗生物質の有効性を維持しながら耐性を抑制し、ブランド製剤の持続可能な収益成長を支えています。

鼻茸を伴う慢性鼻副鼻腔炎(CRSwNP)に対するバイオロジクスの急速な普及

デュピルマブは、SINUS-24およびSINUS-52試験で検証されているように、持続的な症状緩和と手術件数の減少をもたらします。[2]出典:Philippe Gevaert、「デュピルマブによるCRSwNPの症状改善」、Clinical & Translational Immunology、ncbi.nlm.nih.gov 2024年9月のFDAによる12〜17歳の青少年への適応拡大により、米国の対象患者数が約9,000人増加しました。テゼペルマブおよびデペモキマブなどのパイプライン候補薬は上流の炎症メディエーターを標的とし、鼻茸負荷および鼻閉スコアを減少させる有望な第3相データを公表しています。中国では2024年12月に、国内初の自国開発バイオロジクスであるスタポキバートが承認され、副鼻腔炎治療市場における地域加速を示す戦略的なマイルストーンとなっています。薬物経済学的研究では、オマリズマブが現在カナダで最も有利な費用対効果比を示しており、償還決定に影響を与えています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 低コストジェネリック医薬品およびOTC(市販)充血除去薬の普及拡大 | -0.9% | 世界全体、特に価格感応度の高い市場 | 短期(2年以内) |

| 実証的処方箋を抑制する抗生物質耐性圧力の増大 | -1.1% | 世界全体、特に先進地域で高い影響 | 中期(2〜4年) |

| COVID-19後の鼻副鼻腔マイクロバイオームの変化による選択的手術需要の低下 | -0.6% | 世界全体、一時的影響 | 短期(2年以内) |

| 高成長新興地域における訓練された耳鼻咽喉科専門医の不足 | -0.8% | アジア太平洋、中東・アフリカ、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低コストジェネリック医薬品およびOTC充血除去薬の普及拡大

ジェネリック医薬品の参入により、アゼラスチン・フルチカゾン点鼻スプレーの平均販売価格が低下しており、特許切れから12か月以内の米国での小売侵食は45%を超えています。[3]出典:Akash M. Bhat、「アゼラスチン・フルチカゾンのジェネリック競争」、pubmed.ncbi.nlm.nih.gov OTC点鼻スプレーは現在、症状持続期間を6.5日に短縮する上で処方薬と同等の有効性を持ち、小売チャネルにおける競争を激化させています。Sinupretなどのハーブ代替品は、無作為化試験において抗菌薬使用を43.7%削減する遅延抗生物質療法を可能にします。新興経済国では、ジェネリック医薬品が処方箋全体の70%以上を占め、ブランド品のマージンを圧迫し、革新的企業に優れた臨床成果の実証を迫っています。この価格下落が副鼻腔炎治療市場の特定セグメントにおける収益拡大を一時的に抑制しています。

実証的処方箋を抑制する抗生物質耐性圧力の増大

現在のガイドラインでは、合併症のない急性鼻副鼻腔炎に対する注意深い経過観察を推奨し、重症例または遷延症例に対してのみ抗生物質を制限しています。小児における メタ分析では、抗生物質が治療失敗を41%しか減少させず、耐性病原体の育成リスクがあることを示しています。術後副鼻腔培養において多剤耐性クレブシエラ・ニューモニエが検出されており、経験的広域スペクトル使用に対する懸念が高まっています。規制当局および保険者は償還を抗菌薬適正使用支援の目標と連動させており、抗生物質使用量を抑制する一方で迅速診断および標的薬剤への道筋を開いています。この動向は副鼻腔炎治療市場における抗生物質偏重セグメントの成長を緩やかにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

疾患別:慢性副鼻腔炎が市場を主導

慢性副鼻腔炎は、再発性のプロファイルと高い医療資源利用により、2025年の副鼻腔炎治療市場シェアの57.02%を支配しています。このセグメントはバイオロジクス支出と再手術FESS件数を吸収し、堅固な収益源を支えています。急性副鼻腔炎はより規模が小さいものの、プライマリケアにおける診断の改善と抗生物質プロトコルの精緻化を背景に、CAGR 7.31%での拡大が見込まれています。亜急性副鼻腔炎は橋渡しの表現型として機能し、不十分な治療解決時に慢性分類へ移行することが多いです。

慢性疾患の不均一性が引き続き精密医療を牽引しています。好酸球性バリアントはIL-4/IL-13遮断に強く反応する一方、アジア人集団に多い非好酸球性表現型には代替的な治療経路が必要です。手術中の組織好酸球スコアリングが術後薬物療法を誘導し、再手術リスクを削減しています。バイオマーカーおよび次世代バイオロジクスの並行開発が、慢性疾患管理に関連する副鼻腔炎治療市場規模の長期的成長を確保しています。

薬剤クラス別:鎮痛薬の加速にもかかわらず抗生物質が主導

抗生物質は2025年の副鼻腔炎治療市場規模の42.35%を保持しており、細菌性急性増悪の継続的な負担が主な要因です。しかしながら、抗菌薬適正使用支援の圧力のなか患者および臨床医が症状管理を優先するため、鎮痛薬はCAGR 7.85%で拡大しています。コルチコステロイド、特に鼻腔内コルチコステロイドは炎症抑制に不可欠であり、抗ヒスタミン薬はアレルギー性サブセットに対応しています。バイオロジクス、プロバイオティクス、ハーブ製品などの新興モダリティが多様化した収益プールをもたらし、数量主導の抗生物質販売への依存を緩和しています。

外科的モダリティは高い一桁台の成長を維持しています。画像ガイドバルーン副鼻腔形成術および使い捨てデブリッダーにより、術中リスクが低下し術後再手術率が減少し、新たな紹介患者を引きつけ、病院が耳鼻咽喉科施設のアップグレードを推進しています。AIを活用したナビゲーションが成熟するにつれ、手術スループットが向上し、副鼻腔炎治療市場における機器販売を強化しています。

地域分析

北米は、バイオロジクスの早期採用と低侵襲手術に対する支払者のサポートにより、2025年の副鼻腔炎治療市場の39.62%を保持しています。2024年9月の青少年向けデュピルマブ承認および2025年6月のSONUバンド小児向け認可は、イノベーションに友好的な規制環境を示しています。バルーン副鼻腔形成術は従来のFESSと比較して1件あたり平均2,200米ドルのコスト削減をもたらし、支払者の支持をさらに強固なものとしています。カナダでは厳格な薬物経済学的評価により、適格患者に対するバイオロジクスとしてオマリズマブが費用対効果に優れた選択肢として支持されています。メキシコの新興中産階級の拡大と医療ツーリズムの成長が、手術および医薬品の需要を拡大し、副鼻腔炎治療市場全体における北米の影響力を広げています。

アジア太平洋地域は、インフラへの投資拡大と先進療法に対する認知度の向上に支えられ、地域別で最も高いCAGR 8.02%を記録しています。中国では、画像ガイドFESSに対する強い需要が示されており、術後再入院(出血)ゼロおよび従来の手術と比較した質調整生存年あたりのコスト削減が実証されています。2024年12月における中国初の国内開発バイオロジクスであるスタポキバートの承認は、アクセスを向上させ輸入品への依存を低減する戦略的マイルストーンとなっており、副鼻腔炎治療市場を急速な成長軌道に乗せています。人材不足が依然として課題となっているものの、遠隔メンタリングおよびロボティクスが技術格差を部分的に補い、市場の成長を持続させています。

欧州は厳格なコスト抑制体制のもとで着実な拡大を示しています。鼻副鼻腔炎に関する欧州立場文書(EPOS)が統一された診断・治療基準を提供し、エビデンスに基づく医療利用を推進しています。主要市場であるドイツ、英国、フランスがバイオロジクスの普及を牽引しており、南欧諸国ではポジティブな医療技術評価を受け採用が加速しています。デジタルヘルスツールは遠隔フォローアップと専門家への相談を支援し、農村部でのリーチを拡大し、欧州全体の副鼻腔炎治療市場の安定した成長を維持しています。

競合環境

副鼻腔炎治療市場は中程度の分散を示しており、主要な製薬・医療機器企業が重複しつつも差別化されたポートフォリオを保持しています。Sanofi-Regeneronは、成人および青少年のCRSwNP両集団に承認されたデュピルマブでバイオロジクスセグメントを牽引しており、2025年にEAACI(欧州アレルギー・臨床免疫学会)で発表されたEVERESTヘッドトゥヘッド試験においてオマリズマブに対するあらゆるエンドポイントでの優越性を示しました。MedtronicはIntersect ENTの買収を通じて耳鼻咽喉科製品を強化し、術後癒着を軽減するPropelステロイド溶出インプラントを追加しました。Strykerは、バルーン拡張、ナビゲーション、吸収性インプラントにわたる統合ツールキットを活用し、支払者のコスト削減を示す実世界の経済データで支援しています。

新規参入企業がイノベーションを加速しています。Keymedのスタポキバートは中国の患者向けに国内バイオロジクス選択肢を提供し、Amgen-AstraZenecaのテゼペルマブは第3相での成功後に抗TSLP領域をさらに拡大しています。デジタルおよびバイオエレクトロニクス系スタートアップであるSoundHealth(FDA認可済みSONUデバイス)およびTivic HealthのClearUPニューロモデュレーションプラットフォームは、医薬品を使用せずに鼻閉に対処し、安全性とアドヒアランスで差別化を図っています。

OlympusのCELERIS使い捨てデブリッダーは感染制御の優先事項を取り込み、病院に使い捨てベースのコストモデルを提供しています。競争優位性は、臨床的有益性と経済的価値の両方を証明することにかかっており、既存企業と新規参入者のいずれもが有効性データとコストオフセットの主張を組み合わせてフォーミュラリー採択を勝ち取ることを余儀なくされています。

副鼻腔炎治療業界のリーダー企業

Medtronic plc

Cipla Inc.

Dr. Reddy's Laboratories Ltd.

Stryker Corporation

Sanofi SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:SanofiとRegeneronは、グラスゴーで開催されたEAACI(欧州アレルギー・臨床免疫学会)において、DupixentがCRSwNP患者を対象としたEVERESTヘッドトゥヘッド試験の全エンドポイントでオマリズマブを上回ったことを報告しました。

- 2024年11月:AmgenとAstraZenecaは、鼻茸サイズおよび鼻閉を減少させるテゼペルマブの第3相WAYPOINTの成功を発表しました。

- 2024年3月:FDAは、18歳以上の成人における鼻茸を伴わない慢性鼻副鼻腔炎に対してXhance(フルチカゾンプロピオン酸エステル)点鼻スプレーを承認しました。

世界の副鼻腔炎治療市場レポートの調査範囲

本レポートの調査範囲として、副鼻腔炎は副鼻腔の粘膜ライニングが炎症を起こす状態です。しかしながら、副鼻腔炎には常に隣接する鼻粘膜の炎症が伴うため、鼻副鼻腔炎という用語がより正確です。副鼻腔口の閉塞、通常は中鼻甲介下の上顎洞口の閉塞が、急性副鼻腔炎の誘因となっています。副鼻腔炎は脳膿瘍や髄膜炎などの合併症につながる可能性があるため、適切な治療が不可欠です。副鼻腔炎治療市場は、疾患別(急性副鼻腔炎、亜急性副鼻腔炎、慢性副鼻腔炎)、治療法別(鎮痛薬、抗ヒスタミン薬、コルチコステロイド、抗生物質、手術)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に区分されています。市場レポートは、世界の主要地域における17か国の推定市場規模と動向も網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 急性副鼻腔炎 |

| 亜急性副鼻腔炎 |

| 慢性副鼻腔炎 |

| 薬剤クラス | 鎮痛薬 |

| 抗ヒスタミン薬 | |

| コルチコステロイド | |

| 抗生物質 | |

| その他 | |

| 低侵襲手術(バルーン副鼻腔形成術、FESS) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他アジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 |

| 疾患別 | 急性副鼻腔炎 | |

| 亜急性副鼻腔炎 | ||

| 慢性副鼻腔炎 | ||

| 治療モダリティ別 | 薬剤クラス | 鎮痛薬 |

| 抗ヒスタミン薬 | ||

| コルチコステロイド | ||

| 抗生物質 | ||

| その他 | ||

| 低侵襲手術(バルーン副鼻腔形成術、FESS) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

レポートで回答された主な質問

世界の副鼻腔炎治療市場の現在の規模はどれくらいですか?

副鼻腔炎治療市場規模は2026年に28億5,000万米ドルです。

副鼻腔炎治療市場の成長速度はどれくらいですか?

2031年までにCAGR 6.05%で拡大する見込みです。

副鼻腔炎治療において最も高い成長が見込まれる地域はどこですか?

アジア太平洋地域が2031年までCAGR 8.02%で最も高い成長率を示すと予測されています。

副鼻腔炎治療において最も急速に成長している治療クラスはどれですか?

患者がより良い症状緩和を求めるなか、鎮痛薬がCAGR 7.85%で最も高い成長予測を示しています。

慢性鼻副鼻腔炎においてバイオロジクスが重要な理由は何ですか?

デュピルマブなどの薬剤は鼻茸サイズを縮小し、症状を改善し、手術の必要性を低減することで、重症例に対して画期的な治療成果をもたらします。

最終更新日: