サイトメガロウイルス治療市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

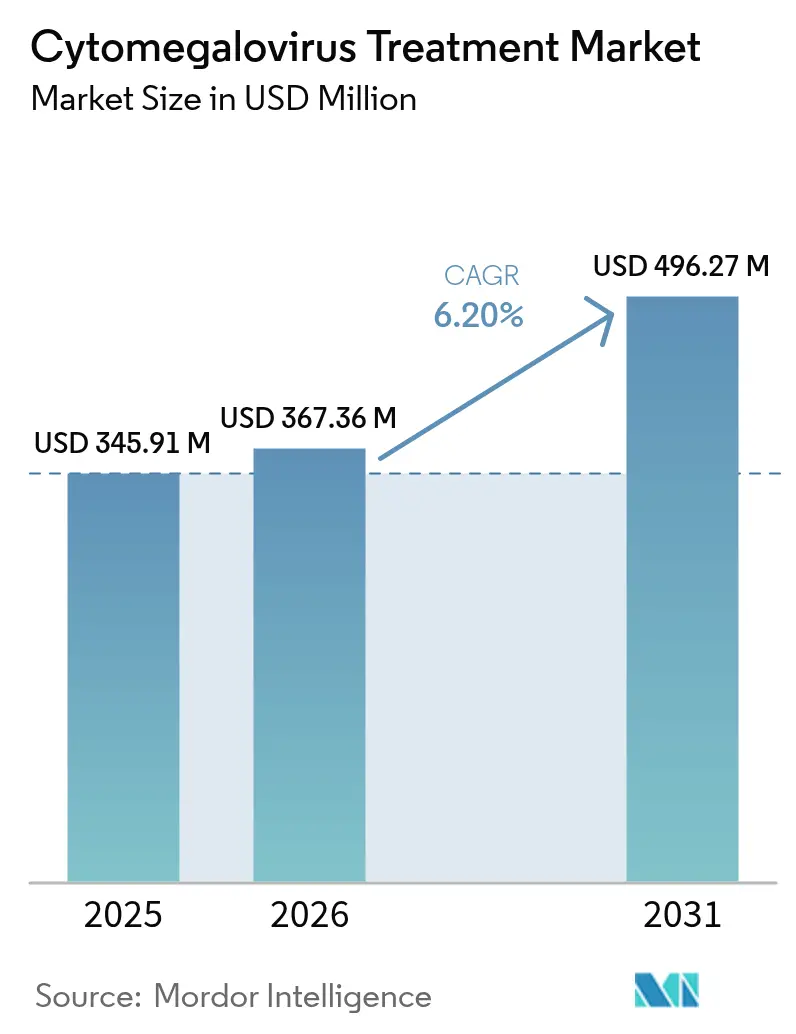

| 市場規模 (2026) | 367.36 百万米ドル |

| 市場規模 (2031) | 496.27 百万米ドル |

| 成長率 (2026 - 2031) | 6.20% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによるサイトメガロウイルス治療市場分析

2026年のサイトメガロウイルス治療市場規模は3億6,736万USDと推定され、2025年の3億4,591万USDから成長し、2031年には4億9,627万USDに達する見込みで、2026年から2031年にかけてCAGR 6.20%で成長します。

この成長軌跡は、移植件数の増加、先天性CMVに対する新生児スクリーニングの普及、および新規抗ウイルス薬の承認を加速させる良好な規制環境に起因しています。プレビミスの腎移植への適応拡大、リブテンシティのアジア太平洋地域デビュー、およびメディケアに基づく在宅点滴給付は、治療対象患者を拡大するとともに、ケアを外来設定へとシフトさせています。抗ウイルス薬耐性に対する懸念の高まりはイノベーション圧力を維持し、ターミナーゼおよびUL97キナーゼ阻害などの次世代メカニズムや細胞ベースのT細胞療法への投資を促進しています。電子商取引物流に支えられた専門薬局は、複雑な経口・点滴レジメンが病院の外へと移行するにつれて重要性を増しており、サイトメガロウイルス治療市場の商業モデルを再構築しています。

主要レポートの要点

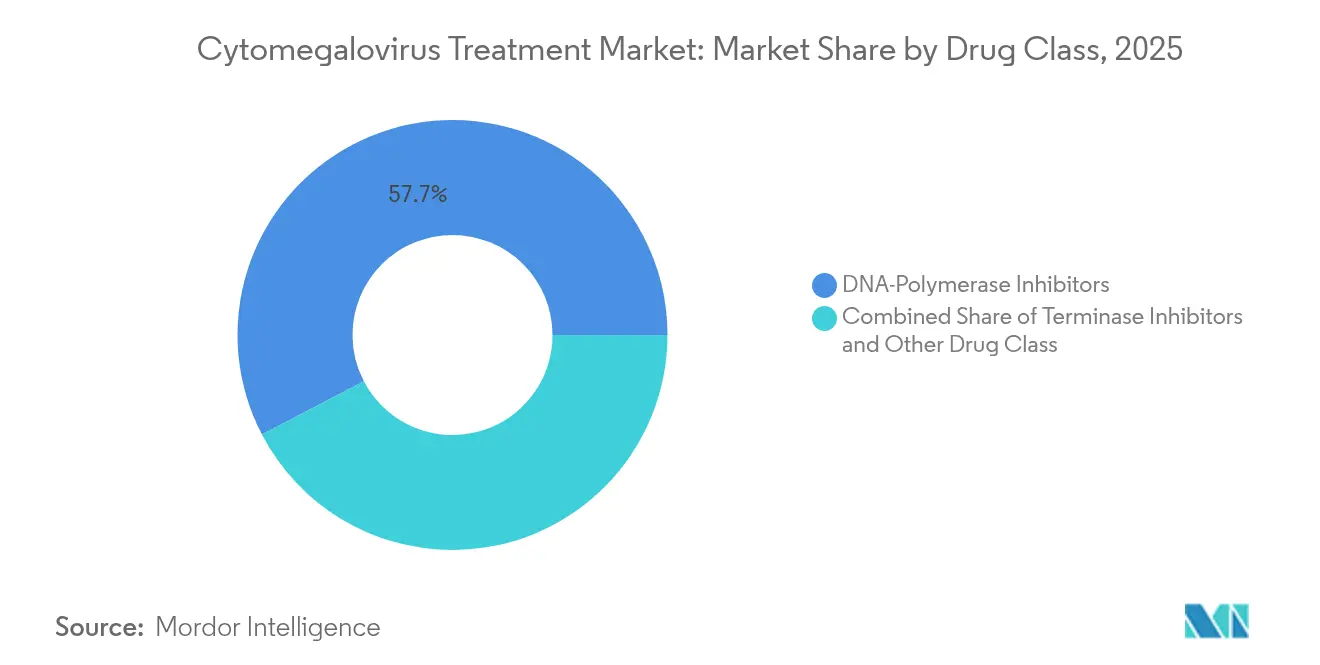

- 薬剤クラス別では、DNAポリメラーゼ阻害薬が2025年のサイトメガロウイルス治療市場シェアの57.66%をリードし、ターミナーゼ阻害薬は2031年までにCAGR 11.32%で成長する見込みです。

- 適応症別では、造血幹細胞移植が2025年のサイトメガロウイルス治療市場規模の45.35%を占め、固形臓器移植はCAGR 12.65%で2031年まで拡大する見込みです。

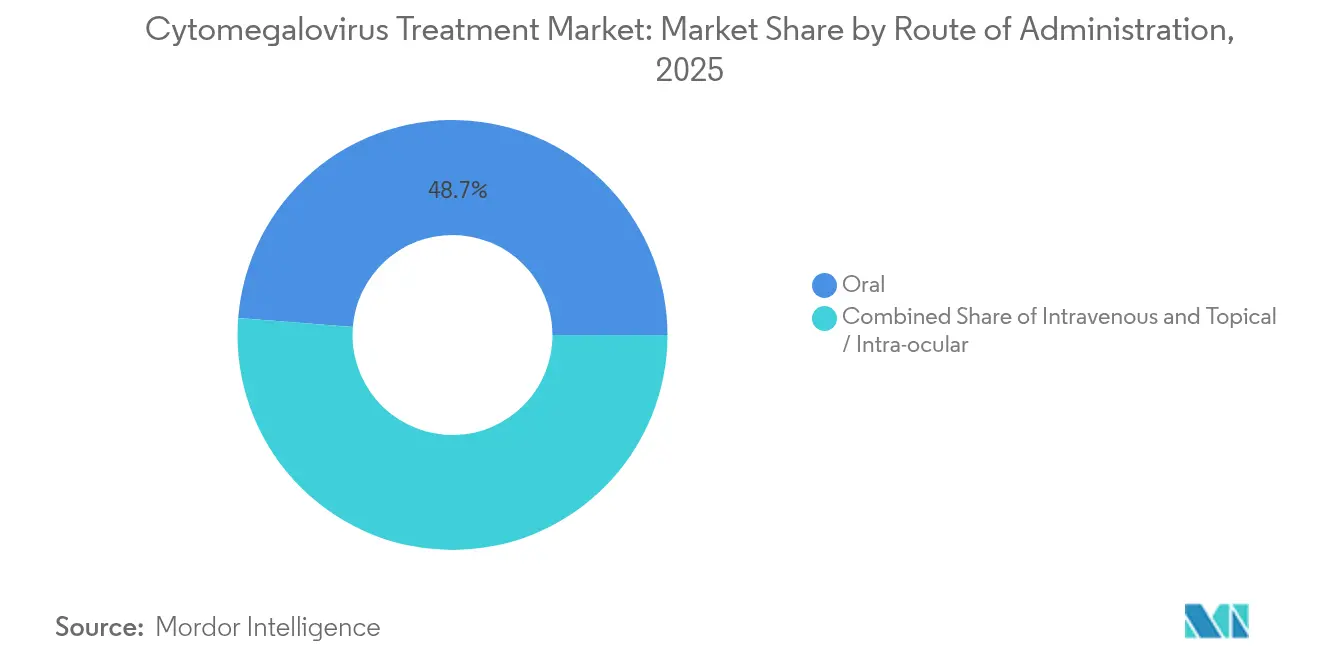

- 投与経路別では、経口製剤が2025年のサイトメガロウイルス治療市場規模の48.74%のシェアを占め、静脈内投与はCAGR 13.29%で拡大しています。

- 流通チャネル別では、病院薬局が2025年に44.55%の売上シェアを占め、電子商取引・専門点滴プロバイダーはCAGR 14.67%で成長する見込みです。

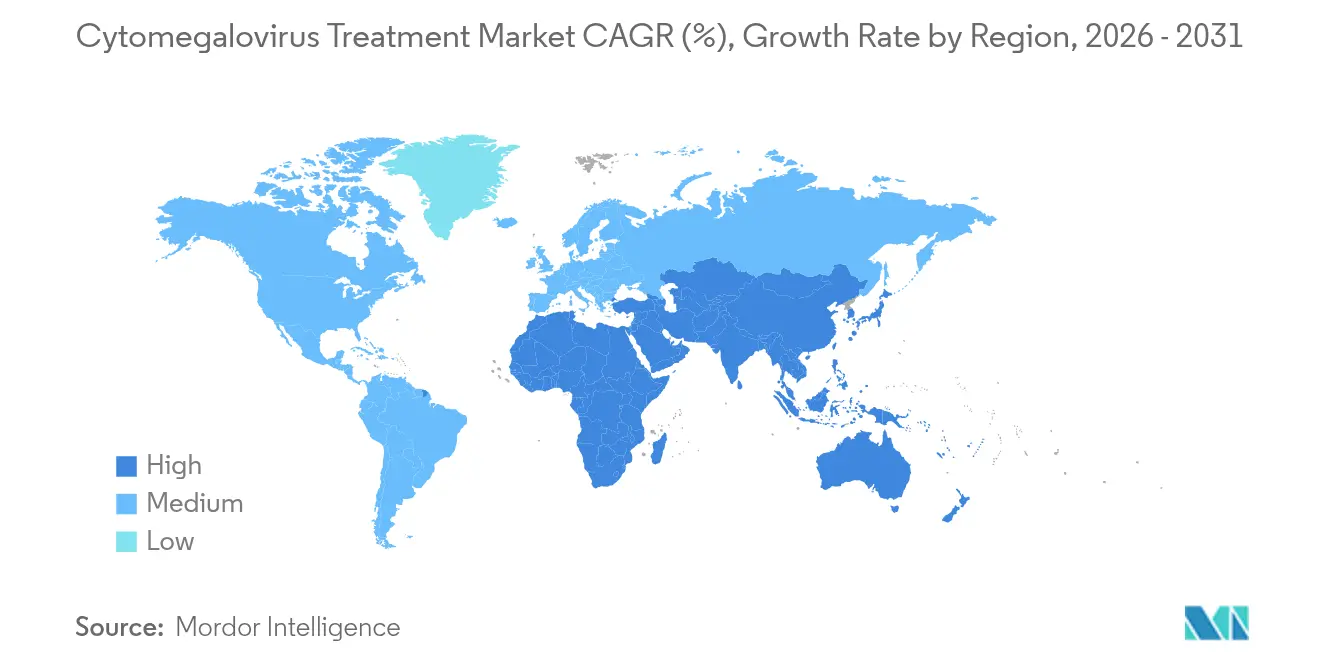

- 地域別では、北米が2025年のサイトメガロウイルス治療市場の41.12%を占め、アジア太平洋地域がCAGR 11.98%で2031年まで最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のサイトメガロウイルス治療市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)% CAGR予測への影響 | 地域的 関連性 | 影響 タイムライン |

|---|---|---|---|

| HSCT・SOT手術の拡大による予防的処方の促進 | +1.8% | 世界全体 - 北米・欧州で最も高い | 中期 (2〜4年) |

| 先天性CMVに対する新生児スクリーニングプログラムの拡大 | +1.2% | 北米が中核、 欧州・アジア太平洋に拡大 | 長期(4年 以上) |

| FDA・EMAによる新規抗ウイルス薬の承認 | +1.5% | 世界全体、 米国・EUが主導 | 短期(2年 以内) |

| 在宅・外来点滴への移行による治療障壁の低下 | +0.9% | 北米・欧州、 アジア太平洋で台頭 | 中期 (2〜4年) |

| 難治性疾患に対するCMV特異的T細胞療法の採用 | +0.7% | 高度医療 市場 | 長期(4年 以上) |

| 病院予算節減データによるレテルモビル採用の加速 | +0.6% | 世界の 価値基盤ケア市場 | 短期(2年 以内) |

| 情報源: Mordor Intelligence | |||

HSCT・SOT手術の拡大による予防的処方の促進

造血幹細胞移植および固形臓器移植件数の増加がリスク保有集団を拡大しており、レテルモビルなどの薬剤による定期的な予防投与の需要を高めている。世界的な造血幹細胞移植件数の増加は、効果的なサイトメガロウイルス予防・治療療法に対する需要を引き続き強化している。移植後シクロホスファミドおよびハプロ同一プロトコルの採用はドナープールを拡大する一方でCMV再活性化リスクを高め、低毒性予防薬に対する需要を強化している。Merckの腎移植における第3相データはレテルモビルの臨床的有用性を拡大し、平均12日間の入院期間短縮をもたらす優れた安全性プロファイルを示すことで、広範な使用に向けた説得力のある薬剤経済学的根拠を生み出した。[1] Y. Chijimatsu et al., "移植後シクロホスファミドのハプロ同一移植における使用," Nature, nature.com

先天性CMVに対する新生児スクリーニングプログラムの拡大

全国的な新生児スクリーニングは、米国の複数の州でパイロット段階から政策へと移行しています。ミネソタ州は初年度に184件を特定し、0.3%の有病率を明らかにするとともに、個別アッセイを83%削減するプール唾液検査の効率性を実証しました。早期発見により有症状乳児への適切なバルガンシクロビル療法が可能となり、サイトメガロウイルス治療市場内に新興の小児セグメントを触媒します。[2]コロラド州公衆衛生・環境局、「コロラド州、CMVを新生児スクリーニングパネルに追加」、cdphe.colorado.gov

FDA・EMAによる新規抗ウイルス薬の承認

規制当局はポリメラーゼ阻害薬の毒性限界を認め、異なるメカニズムを持つCMV薬を迅速承認しています。2025年1月のプレビミスの適応拡大ラベルおよび2024年6月の日本でのリブテンシティ承認は世界的な勢いを示し、競合他社のR&Dパイプラインを活性化し、次世代薬剤の商業的実現可能性を確認しています。

在宅・外来点滴への移行による治療障壁の低下

メディケアの在宅点滴給付は外来点滴スイートの急速な成長を引き起こし、現在は専門薬局施設の71%を占めています。CMV抗ウイルス薬はこれらの設定に適しており、コスト削減と服薬アドヒアランスの向上をもたらす一方、堅牢なウイルス量モニタリングを必要とし、専門プロバイダーは専用CMVプログラムを通じてこれを拡大しています。

阻害要因の影響分析*

| 阻害要因 | (〜)% CAGR予測への影響 | 地域的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 既存抗ウイルス薬の 毒性・有害事象プロファイル | -1.4% | 世界全体 - DNAポリメラーゼ阻害薬使用者で最も強い | 短期(2年 以内) |

| 抗ウイルス薬耐性CMV株の増加 | -1.1% | 世界の高件数 移植センター | 中期 (2〜4年) |

| 新規予防投与に対する 償還の障壁 | -0.8% | 北米・欧州 | 中期 (2〜4年) |

| 細胞ベースCMV療法の 製造複雑性 | -0.5% | 世界全体 | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

既存抗ウイルス薬の毒性・有害事象プロファイル

バルガンシクロビル誘発性白血球減少症および好中球減少症は依然として減量や入院を引き起こし、腎移植患者のそれぞれ24.4%および69.7%に影響しています。その結果生じる医療資源負担は耐性の高いターミナーゼ阻害薬の競争的ポジショニングを強化しますが、サイトメガロウイルス治療市場の採用曲線に対して短期的な摩擦ももたらしています。[3]J. Patel、「バルガンシクロビル誘発性好中球減少症の経済的負担」、Journal of Health Economics、jhealthecon.com

抗ウイルス薬耐性CMV株の増加

UL97およびUL54変異は第一選択抗ウイルス薬の有効性を侵食しており、新興のT691S変異はDNA血症クリアランス時間を延長しています。同種移植後患者における確認済み耐性は2.4%にとどまりますが、上昇傾向は併用レジメンおよび新たなメカニズムへの需要を促進しており、治療判断の複雑性とコストを増大させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:ターミナーゼ阻害薬がポリメラーゼ優位に挑戦

DNAポリメラーゼ阻害薬は2025年の売上の57.66%を占め、数十年にわたる臨床的親しみやすさを裏付けています。しかし、臨床医が骨髄毒性の低さを理由に予防投与にレテルモビルへと移行するにつれ、ターミナーゼ阻害薬はCAGR 11.32%で成長しています。ターミナーゼ阻害薬のサイトメガロウイルス治療市場規模は、新たな適応が承認を得るにつれて大幅に膨らむと予測されています。一方、UL97キナーゼ阻害薬および細胞ベース療法は規模は小さいものの、難治性・耐性症例に対する戦略的選択肢を提供し、高度なバイオ製造能力を持つ企業からの投資を惹きつけています。

新興の細胞療法参入企業は製造ボトルネックを克服するために受託製造業者との提携を進めています。複雑な物流にもかかわらず、商業化に成功すれば患者固有の治療的ソリューションを提供することでサイトメガロウイルス治療市場を再定義する可能性があり、これは既存の抗ウイルス薬メーカーにパイプラインの多様化を促す破壊的な展望です。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

適応症別:固形臓器移植が勢いを増す

造血幹細胞移植は2025年に45.35%のシェアを維持しましたが、世界的に腎臓・肝臓・肺移植が増加するにつれ、固形臓器移植はCAGR 12.65%で拡大しています。この成長は、より安全な長期予防レジメンへの需要を支え、臓器固有の免疫抑制プロトコルに合わせた投与量の最適化を開発者に求め、サイトメガロウイルス治療市場の個別化管理へのシフトを強化しています。

全国的なスクリーニングによって触媒された先天性CMVは小児ニッチを開きます。有症状乳児は早期バルガンシクロビル投与から測定可能な神経発達上の利益を得る一方、無症状例は以前より早期に発見されるようになり、サイトメガロウイルス治療市場の将来的なアドレス可能なベースを拡大しています。同時に、HIVおよびその他の免疫不全状態は、レテルモビルが全身性炎症の軽減と免疫指標の改善に可能性を示す定常状態のサブマーケットを代表しています。

投与経路別:静脈内投与が加速

経口療法は外来での利便性から2025年に48.74%のシェアを維持しました。しかし、重症疾患と集中治療における迅速なウイルス抑制の需要が静脈内製剤のCAGR 13.29%を牽引しています。病院はCMV前部ぶどう膜炎における静脈内ガンシクロビルの迅速な反応を評価しており、持続点滴は多剤耐性感染症の治療において主流となっています。開発者は服薬アドヒアランスの利点と全身曝露を両立させる長時間作用型注射剤を探索しており、サイトメガロウイルス治療市場内での継続的なイノベーションを反映しています。

局所・眼内製剤は眼CMVに対する関連性を維持しています。売上のわずかな割合にとどまりますが、特定の臨床ニーズを満たし、市場の投与経路多様性を浮き彫りにし、メーカーに広範な製剤ポートフォリオの維持を求めています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

流通チャネル別:専門プロバイダーが市場アクセスを変革

病院薬局は2025年の売上の44.55%を提供し、CMVケアの歴史的な入院ルーツを反映しています。しかし、拡大する外来パラダイムは電子商取引・専門点滴プロバイダーのCAGR 14.67%を牽引しており、これらは疾患固有の教育・モニタリングと物流を組み合わせています。データ駆動型の服薬アドヒアランスプログラムはアウトカムを改善し再入院を削減し、支払者が高価格薬を正当化するのを助け、サイトメガロウイルス治療市場のバリューチェーンを再構築しています。小売薬局は安定した経口レジメンに対して引き続き関連性がありますが、CMV予防投与の複雑さはますます専門モデルを優先するようになっています。

地域別分析

北米は2025年に世界売上の41.12%を占め、高度な移植インフラ、充実した償還制度、および新生児全国スクリーニングにおけるリーダーシップを活用しています。腎移植に対するプレビミスなどのFDA承認は地域のイノベーション優位性を示し、より広い患者コホートへの予防ケアを拡大しています。

欧州は成熟した移植ネットワークとコスト効果を考慮したEMA準拠プロトコルを持ち、続いています。レテルモビルのEU全域での急速な普及は、その安全性と経済的価値に対する臨床医の信頼を反映しており、実臨床エビデンスプログラムは世界的な診療ガイドラインに情報を提供するデータを生成しています。ブレグジット後の調整にもかかわらず規制調和は継続し、多国籍プレーヤーにとって欧州は主要なサイトメガロウイルス治療市場としての地位を維持しています。

アジア太平洋は2031年までCAGR 11.98%で最も急成長している地域です。日本の2024年リブテンシティ承認が最先端療法への扉を開き、中国とインドでの拡大するプログラムが需要の高まりを示しています。地域の製造パートナーシップはコスト競争力のある供給を提供し、国家償還制度は高付加価値抗ウイルス薬を徐々に含めるよう調整しています。中東・アフリカおよび南米は規模は小さいものの、移植能力の向上とCMV認識の向上を示しており、長期的な拡大の見通しを提示しています。

競合環境

サイトメガロウイルス治療市場は中程度の集中度により定義されます。Merck、Takeda、Gilead Sciencesは深い臨床データ、グローバルな流通、および差別化されたメカニズムを活用してシェアを守っています。Merckのターミナーゼ重視戦略がリーダーシップを支え、TakedaのUL97キナーゼ阻害薬は難治性疾患の第一選択肢としての地位を確立しています。価格競争は限られており、代わりに企業は安全性、適応症の広さ、および裏付けとなるエビデンスで差別化しています。

Atara Biotherapeuticsなどの新興の破壊者はCMV特異的T細胞療法を開発しています。製造上のハードルは確立された細胞療法施設またはパートナーシップを持つ既存企業に有利に働き、M&Aおよびライセンス活動を激化させています。小児製剤、耐性に対する併用レジメン、および新規デリバリーシステムはホワイトスペースの機会として残っています。

技術採用のトレンドには、迅速な耐性検出のためのコンパニオン診断薬や専門薬局が提供するデジタル服薬アドヒアランスプラットフォームが含まれます。受託製造業者とのパートナーシップはスケーラブルな製造を確保し、特に競合フィールドを広げ医療の標準を再定義する可能性のある細胞ベース製品において重要です。

サイトメガロウイルス治療業界リーダー

-

Merck & Co., Inc

-

Thermo Fisher Scientific Inc.

-

Gilead Sciences Inc.

-

F. Hoffmann-La Roche Ltd

-

Teva Pharmaceutical Industries Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:ACTGはHIV患者におけるCMV抑制に関する研究A5383の有望な結果を発表しました。サンフランシスコで開催された2025年レトロウイルスおよび日和見感染症会議(CROI)において、エイズ臨床試験グループ(ACTG)は最新研究から重要な知見を発表しました。研究A5383は、HIVと共に生きる人々においてレテルモビルで無症候性サイトメガロウイルス(CMV)を抑制することで、免疫機能と加齢関連の身体的健康アウトカムの両方に測定可能な改善をもたらし得ることを示しました。

- 2025年3月:Jazz Pharmaceuticalsは、H3 K27M変異型びまん性神経膠腫に対するドルダビプロンに焦点を当て、Chimerixを約9億3,500万USDで買収すると発表しました。この取引は規制当局の承認を経て2025年第2四半期に完了する見込みです。この買収はJazzの希少脳腫瘍における重大なアンメットニーズに対応しながら腫瘍学ポートフォリオを多様化する戦略を表しています。

- 2024年10月:Merckは、Curon Biopharmaceuticalから調査中のB細胞枯渇療法CN201の買収を完了し、免疫学パイプラインと移植関連合併症への潜在的な応用を強化しました。この買収はMerckの従来の抗ウイルスアプローチを超えて免疫調節療法へと拡大する戦略を反映しています。

- 2024年6月:Takedaは、既存の抗CMV療法に難治性の移植後CMV感染症・疾患に対するLIVTENCITY(マリバビル)の日本での承認を発表し、このUL97キナーゼ阻害薬のアジア太平洋地域での初の承認となりました。この承認は主要成長市場における薬剤耐性CMV感染症患者の治療選択肢を拡大します。

世界のサイトメガロウイルス治療市場レポートの範囲

レポートの範囲によると、サイトメガロウイルス(CMV)はあらゆる年齢層の人々の体液分泌物を介して広がる感染性ウイルスですが、健康な人の免疫システムは通常、ウイルスが疾患を引き起こすのを防ぎます。

サイトメガロウイルス治療市場は、適応症(幹細胞移植、臓器移植、先天性CMV感染、その他の適応症)、流通チャネル(病院薬局、小売薬局、電子商取引)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドを掲載しています。レポートは上記セグメントの金額(百万USD)を提供しています。

| DNAポリメラーゼ阻害薬 |

| ターミナーゼ阻害薬 |

| その他の薬剤クラス |

| 造血幹細胞移植 |

| 固形臓器移植 |

| 先天性CMV感染 |

| HIV/エイズおよびその他の免疫不全状態 |

| 経口 |

| 静脈内 |

| 局所・眼内 |

| 病院薬局 |

| 小売薬局 |

| 電子商取引・専門点滴プロバイダー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 薬剤クラス別 | DNAポリメラーゼ阻害薬 | |

| ターミナーゼ阻害薬 | ||

| その他の薬剤クラス | ||

| 適応症別 | 造血幹細胞移植 | |

| 固形臓器移植 | ||

| 先天性CMV感染 | ||

| HIV/エイズおよびその他の免疫不全状態 | ||

| 投与経路別 | 経口 | |

| 静脈内 | ||

| 局所・眼内 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| 電子商取引・専門点滴プロバイダー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主な質問

サイトメガロウイルス治療市場の現在の規模はどのくらいですか?

市場は2026年に3億6,736万USDで、2031年までに4億9,627万USDに達する見込みです。

サイトメガロウイルス治療市場において最も急成長している薬剤クラスはどれですか?

レテルモビルを中心としたターミナーゼ阻害薬が2031年までCAGR 11.32%で拡大しています。

アジア太平洋が最も急成長している地域である理由は何ですか?

移植プログラムの拡大、医療投資の増加、および日本でのリブテンシティのような画期的な承認がアジア太平洋でのCAGR 11.98%を牽引しています。

在宅点滴は市場のダイナミクスにどのような影響を与えていますか?

メディケアの在宅点滴給付と外来ケアに対する患者の嗜好が専門点滴プロバイダーを後押しし、このチャネルはCAGR 14.67%で成長しています。

サイトメガロウイルス療法開発者が直面する主な課題は何ですか?

主な障壁には、抗ウイルス薬耐性、従来薬の毒性、新規予防投与に対する償還の障壁、および細胞ベース療法の複雑な製造が含まれます。

サイトメガロウイルス治療市場で最も大きなシェアを占める適応症はどれですか?

造血幹細胞移植が45.35%のシェアでリードしていますが、固形臓器移植がCAGR 12.65%で最も急速に拡大しています。

最終更新日: