多汗症治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

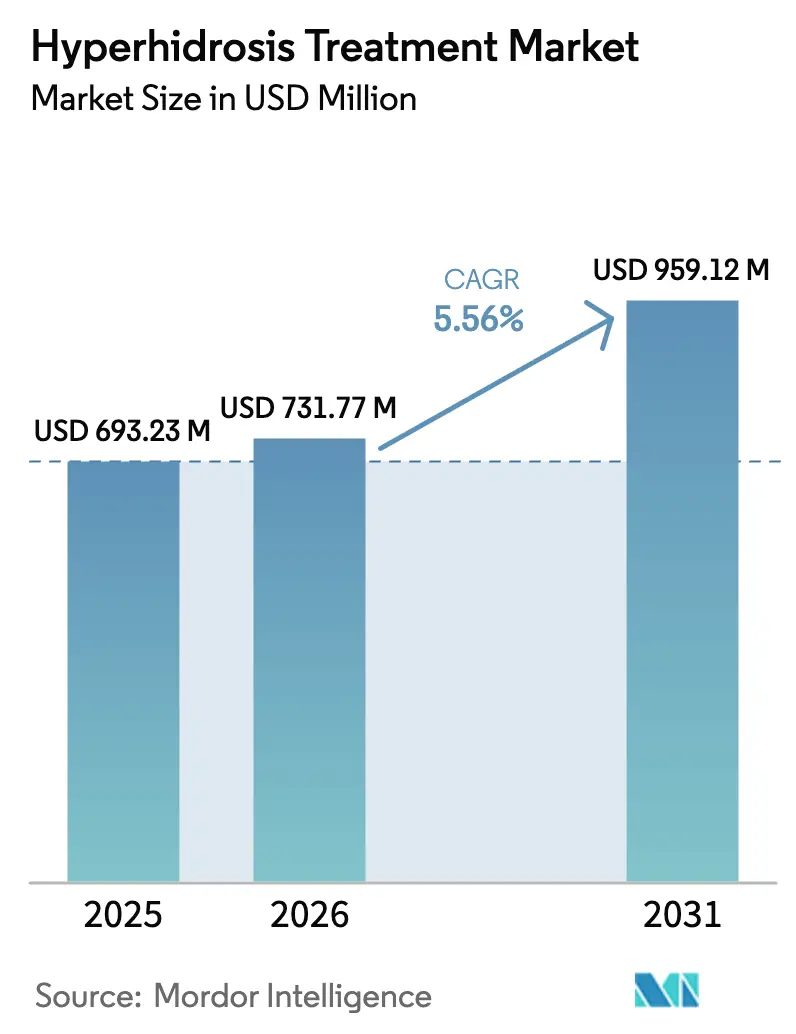

| 市場規模 (2026) | 731.77 百万米ドル |

| 市場規模 (2031) | 959.12 百万米ドル |

| 成長率 (2026 - 2031) | 5.56% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる多汗症治療市場分析

多汗症治療市場規模は、2025年の6億9,323万米ドルから2026年には7億3,177万米ドルに成長し、2026年から2031年にかけて5.56% CAGRで2031年までに9億5,912万米ドルに達すると予測されています。

業界は従来の外科的アプローチから精密生物製剤、エネルギーベースデバイス、デジタル対応局所療法へと移行しています。2024年6月の米国食品医薬品局(FDA)によるソフピロニウム臭化物(Sofdra)の承認は、非侵襲的治療経路への受容が高まっていることを示しています。この動向は、Candesant Biomedicalによるブレラパッチへの資金調達成功と相まって、外来ソリューションへの投資家の強い信頼を反映しています。ボツリヌス毒素A注射は依然として主要な収益源ですが、欧州医療機器規則(EU MDR)認証を取得したマイクロ波熱融解プラットフォームや直接消費者向けテレ皮膚科サービスの台頭が患者アクセスを拡大し、競争戦略を再構築しています。償還政策は引き続き重要な要因であり、米国の支払者は処方局所薬を承認する前に制汗剤のステップ療法を要求しているのに対し、欧州と日本は注射剤およびデバイスベースの処置に対してより柔軟な姿勢を示しています。さらに、電子商取引サブスクリプションや家庭用イオントフォレーシスキットの普及が従来の臨床現場を超えた需要を牽引しており、多汗症治療市場に持続可能な成長の側面を加えています。

レポートの主要ポイント

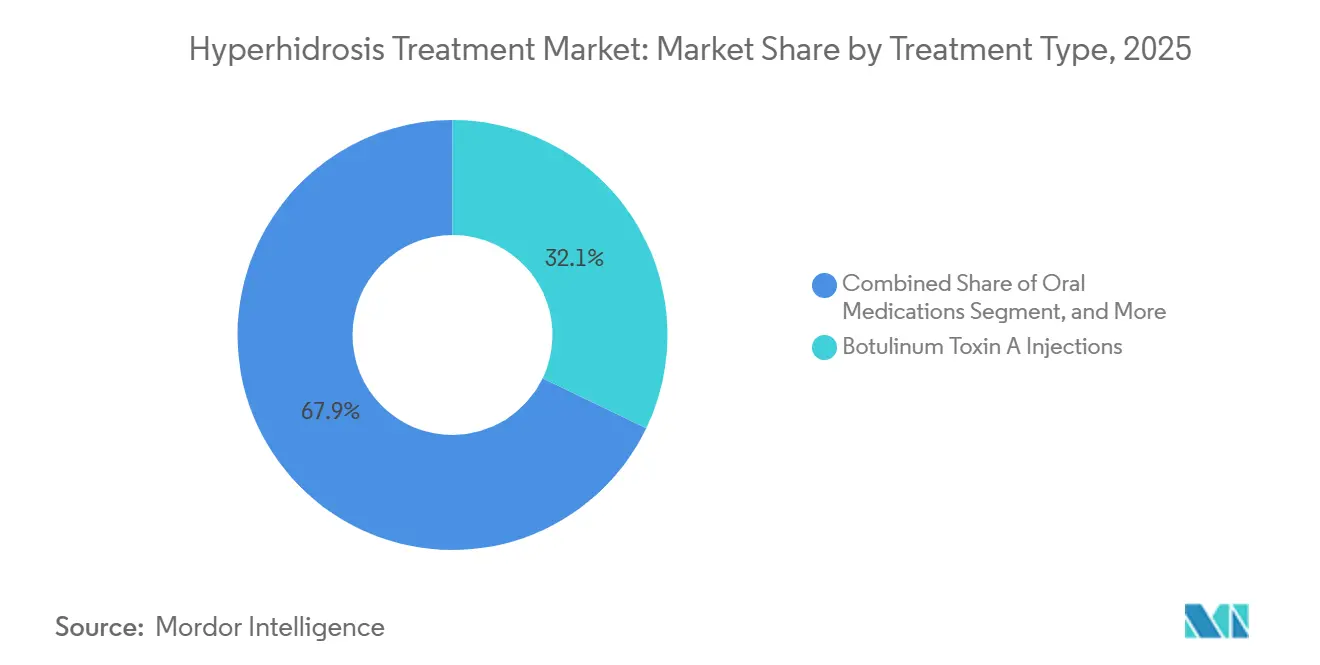

- 治療タイプ別では、ボツリヌス毒素A注射が2025年の多汗症治療市場シェアの32.13%を占め、マイクロ波熱融解は2031年にかけて最速の7.54% CAGRを記録すると予測されています。

- 疾患タイプ別では、原発性局所性多汗症が2025年需要の75.35%を占め、続発性全般性症例は2031年にかけて7.43% CAGRで拡大する見込みです。

- 部位別では、腋窩多汗症が2025年の処置量の50.45%を占めましたが、手掌症例が予測期間中に7.88% CAGRで成長を牽引します。

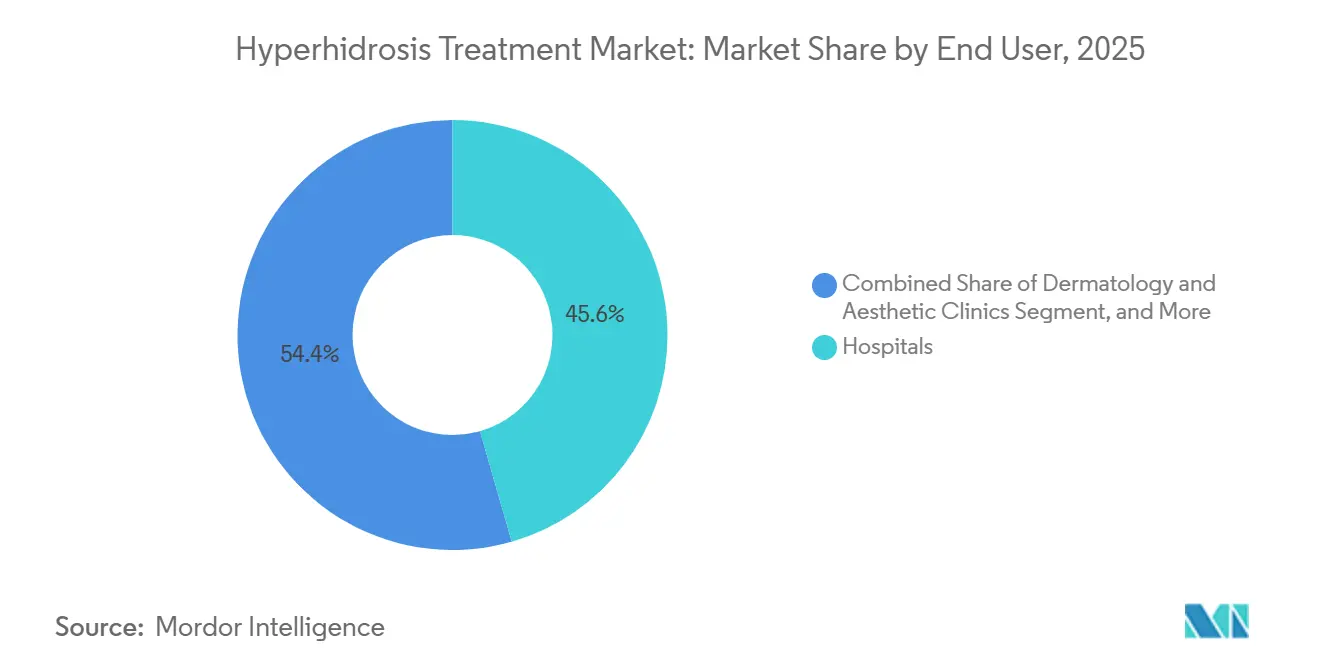

- エンドユーザー別では、皮膚科・美容クリニックが2025年収益の45.56%を占め、在宅ケアおよびOTCチャネルは8.76% CAGRで成長すると予測されています。

- 流通チャネル別では、小売薬局が2025年売上の52.17%を占めましたが、電子商取引は2031年にかけて8.54% CAGRで成長する見込みです。

- 地域別では、北米が2025年売上高の42.56%を占めましたが、アジア太平洋は日本での製品発売を背景に最速の6.43% CAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の多汗症治療市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 多汗症の有病率と診断の増加 | +0.9% | 世界全体、北米および西欧で最も顕著 | 中期(2〜4年) |

| 低侵襲・非侵襲的治療モダリティへの需要増加 | +1.2% | 北米、欧州、アジア太平洋都市部 | 短期(2年以内) |

| 革新的な局所療法およびデバイスベース療法の規制承認 | +1.0% | 北米、欧州、アジア太平洋への波及 | 中期(2〜4年) |

| エネルギーベースおよびデジタルプラットフォームにおける技術的進歩 | +0.8% | 北米、欧州、日本 | 長期(4年以上) |

| 消費者意識の向上と生活の質への注目の高まり | +0.7% | 世界全体 | 中期(2〜4年) |

| テレ皮膚科および直接消費者向けチャネルの拡大 | +0.6% | 北米、欧州、アジア太平洋都市市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

多汗症の有病率と診断の増加

疫学データによると、発汗障害は米国人口の4.8%、すなわち1,530万人に影響を与えており、スウェーデンの人口の5.5%にも影響しています。これは高所得市場における有病率の高さを示しています。多汗症疾患重症度スケール(HDSS)などのツールの採用により、支払者の文書化プロセスが合理化され、臨床提示のタイムラインが短縮されました。CARDIGANトライアルの成功を経たSofdraのFDA承認は、客観的な反応者エンドポイントを償還の重要なベンチマークとして確立しました。同時に、アドボカシー活動が患者エンゲージメントを促進し、未充足ニーズを多汗症治療市場内の治療済み有病率へと効果的に転換しています。

低侵襲・非侵襲的治療モダリティへの需要増加

内視鏡的胸部交感神経切除術(ETS)後の代償性発汗率が40%〜89%と高いことから、患者は可逆的な治療オプションを求めるようになっています[1]医療製品規制局、「ETSのリスク評価」、hpra.ie。CandesantのFDA認可ブレラパッチは、63.6%の反応者率を持つ3分間のオフィスベースの迅速なソリューションを提供し、全身薬物曝露の必要性を排除しています。同様に、MiraDryのデュアル周波数マイクロ波熱融解は欧州MDR認可を取得し、2025年までにより厳格な欧州市場への参入を目指しています。これらの進歩は、効果的で非外科的かつ低メンテナンスのソリューションに対する患者の需要に応えることで、多汗症治療市場の成長を牽引しています。

革新的な局所療法およびデバイスベース療法の規制承認

Sofdraが米国で承認され、日本の医薬品・医療機器総合機構(PMDA)での審査が進む中、局所抗コリン薬セグメントは6年間の停滞を経て勢いを取り戻しています。欧州医薬品庁(EMA)によるボツリヌス毒素の表示に関する最近の更新と、デバイスに対する欧州医療機器規則(MDR)認証は、臨床投与量と安全性データを標準化しています。この規制の整合性により、支払者の受け入れが加速しています。その結果、強力なパイプラインに支えられた多汗症治療市場は、地域横断的な発売の加速に向けて好位置に立ち、研究開発投資のより迅速な回収を可能にしています。

エネルギーベースおよびデジタルプラットフォームにおける技術的進歩

デュアル周波数デリバリーを使用したMiraDryの12ヶ月時点での84%発汗減少データは、デバイス工学が外科手術との耐久性ギャップを縮め続けていることを示しています。フラクショナルレーザーにおけるリアルタイム熱フィードバックにより、有害事象が5%未満に低減されています。デジタルの進歩も重要であり、Botanixのテレ処方ポータルは非同期写真相談を処理し、Sofdraの上半期売上の40%をオンラインで達成しています。技術は多汗症治療市場が対応する地域と人口層を拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い治療費と限られた償還適用範囲 | -0.8% | 世界全体、新興市場および米国の無保険者で深刻 | 短期(2年以内) |

| 既存療法の長期的有効性の限界 | -0.5% | 世界全体 | 中期(2〜4年) |

| 外科的処置およびエネルギーデバイスに関連する有害事象と安全性への懸念 | -0.4% | 世界全体、MDR後の欧州でより厳しい審査 | 中期(2〜4年) |

| 主要治療投入物のサプライチェーンおよび価格変動 | -0.3% | 世界全体、北米および欧州で最も逼迫 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い治療費と限られた償還適用範囲

Qbrexzaに対する月額580〜700米ドルの支出は事前承認を必要とし、主流への普及を制限しています[2]Cigna、「多汗症治療の適用方針」、cigna.com。ボツリヌス毒素の償還は数量制限があり、miraDryの2,000〜3,000米ドルの費用はほとんど適用されず、多汗症治療市場における価格感応度の高い現実を示しています。低所得地域では、汎用塩化アルミニウムが唯一の現実的な選択肢であり、近期的なプレミアム療法の普及を抑制しています。

既存療法の長期的有効性の限界

抗体の産生により、繰り返し投与を受けた患者の最大3%でボツリヌス毒素への反応が低下し、局所抗コリン薬のアドヒアランスは副作用により6ヶ月後に低下します。9〜10日ごとのイオントフォレーシスのメンテナンスは多忙な患者の妨げとなっています。外科的交感神経切除術の代償性発汗リスクは後悔訴訟を引き起こしており、多汗症治療市場内で持続的かつ負担の少ないソリューションへの未解決のニーズを示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:注射剤がリード、エネルギーデバイスが急成長

ボツリヌス毒素A注射は2025年需要の32.13%を占め、AbbVieの主力製品ラインに堅調なキャッシュフローをもたらしており、CignaおよびBlue Crossは塩化アルミニウムが効果を示さない場合に腋窩投与を適用しています[3]。しかし、マイクロ波熱融解はmiraDryの欧州MDR認可と12ヶ月時点での84%発汗減少データを活用し、7.54% CAGRで多汗症治療市場規模を上回るペースで成長しており、資本効率の高い単回セッション収益を求めるクリニックを引き付けています。

Sofdraなどの局所抗コリン薬は全身曝露を軽減し、Qbrexzaが残した安全性のギャップを埋めています。一方、9〜10日の有効サイクルでテストされた家庭用イオントフォレーシスシステムは、手掌および足底の患者にOTCの代替手段を提供していますが、治療法の疲労は依然として逆風となっています。可逆的なデバイスオプションが普及するにつれてETSの件数はさらに減少しており、外科手術は多汗症治療市場内で縮小するニッチとなっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

疾患タイプ別:原発性局所性が優位、続発性症例が加速

原発性局所性多汗症は2025年売上高の75.35%を生み出し、確立された診断グレーディングと複数のFDA承認モダリティに支えられています。多汗症疾患重症度スケール(HDSS)スコアリングに基づく保険会社の整合性により、請求ワークフローが容易になり、多汗症治療市場内での支配的なシェアが強化されています。

続発性全般性多汗症は、腫瘍学的治療法や代謝性合併症による患者数の増加に伴い、7.43% CAGRで上昇しており、ホルモン療法を受けた患者の30%〜50%が問題のある発汗を経験し、全身性抗コリン薬や補助的局所薬への需要が生まれています。初期パイプラインにある選択的M3拮抗薬は副作用負荷の低減をもたらす可能性があり、既存の経口オプションへの将来的な競争を示唆しています。

多汗症の部位別:腋窩部位がリード、手掌症例が増加

腋窩の症例は2025年の処置量の50.45%を占め、十分に償還される治療経路に適合するSofdra、Qbrexza、および注射剤に支えられています。BrellaやmiraDryなどのデバイスプレーヤーは特に腋窩の汗腺を標的としており、既存プレーヤーの優位性を強化しています。

しかし、手掌多汗症は家庭用イオントフォレーシスキットや手の発汗に悩む専門職を対象とした速乾性ジェルの登場に後押しされ、7.88% CAGRで多汗症治療市場全体の成長を上回ると予測されています。足底および頭顔面部位は治療が難しいままですが、臨床強度のワイプや改良されたレーザープロトコルが段階的に進歩しています。

エンドユーザー別:クリニックが優位、在宅ケアチャネルが急成長

皮膚科・美容クリニックは、高スループットの診療経済に適合する処置中心の注射剤とマイクロ波熱融解セッションにより、2025年収益の45.56%を提供しました。病院は複雑な続発性症例を管理していますが、件数は制限されています。

在宅ケアおよびOTC需要は、直接消費者向けブランドが電子商取引の規模を活用するにつれて8.76% CAGRで成長する見込みです。SweatBlockのタオレットサブスクリプションとDermadryの499米ドルキットにより、消費者は予約待ちを回避でき、多汗症治療市場規模を実店舗ケアを超えて拡大しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:小売薬局がリード、電子商取引が加速

小売薬局は2025年の処方箋の52.17%を充填し、PBM経由のQbrexzaおよびSofdraの処方量とOTC塩化アルミニウムの継続的な補充需要に牽引されました。薬剤師によるカウンセリングが継続率を向上させ、現在の優位性を支えています。

電子商取引はAmazonや地域の電子薬局が自動配送ルーティンと自己負担支援プラグインを拡大するにつれて、2031年にかけて8.54% CAGRを記録する見込みです。Botanixの処方から配送までの統合モデルはすでにSofdra売上の40%をデジタルタッチポイント経由で取り込んでおり、多汗症治療市場全体でのより広範なチャネルシフトを予兆しています。

地域分析

2025年、北米は有利な適用方針、高い一人当たり支出、および生物製剤への迅速な受容に支えられ、売上の42.56%を占めました。2024年のCignaの更新により、注射剤承認前のイオントフォレーシス試験の要件が撤廃され、治療開始が合理化されました。一方、Sofdraの直接消費者向けデビューはオンラインで勢いを増し、米国の消費者はメキシコへの越境処置ツーリズムにより自己負担費用の削減から恩恵を受けています。このダイナミクスにより、多汗症治療市場の収益が加速・再分配される状況が生まれています。

欧州は、ボツリヌス毒素の償還均等化と2025年7月のドイツ、フランス、イタリアにおけるマイクロ波熱融解に対する欧州MDR認可に支えられて前進しました。欧州医薬品庁(EMA)の標準化された表示により、臨床医の投与信頼度が向上しました。しかし、フランスの厳格な費用対効果評価がプレミアム局所薬の参入を抑制しました。これらの課題にもかかわらず、重症例に対する法定適用が欧州の多汗症治療分野における重要な役割を確固たるものにしています。

アジア太平洋は日本を先頭に6.43% CAGRで拡大する見込みです。ここでは、丸保の3.75%濃度グリコピロニウムトシル酸塩製剤が後期試験で51.6%の反応者率を示しました。中国の美容需要の高まりとインドの電子薬局の35%増加が市場のリーチを広げており、一方で家計所得の低さが処方率を抑制しています。また、オーストラリアと韓国はプライベートクリニック需要の急増に牽引され、多汗症治療市場において最も成長の速い地域としての地位に貢献しています。

規制環境

多汗症治療の規制は医薬品と医療機器の両方の経路にまたがり、モダリティと地域によって異なる審査・遵守要件が生まれる。米国では、FDAが2024年6月にSofdra(ソフピロニウム臭化物12.45%外用ゲル)を9歳以上の患者における原発性腋窩多汗症治療薬として承認し、グリコピロニウム系治療薬や腋窩用A型ボツリヌス毒素などの既存製品と並んで、外用抗コリン薬に対するNDA(新薬承認申請)経路を補強した。また市場は、クリニックや在宅環境で使用されるイオントフォレーシスおよびエネルギー機器プラットフォームに対するFDAの機器監督にも依存している。

欧州および英国では、製品へのアクセスは規制当局主導のラベリングおよび機器適合性の経路によって形作られている。英国MHRAは2025年6月9日、成人の重度原発性腋窩多汗症治療薬としてAxhidrox(グリコピロニウム臭化物1%クリーム)の販売承認を付与した。一方、EMAによるボツリヌス毒素のラベリング更新などEUレベルの動きは、加盟国全体でより標準化された投与量および安全性への期待を支えている。別途、2026年7月にFDAは、分散型製造への対応と米国に供給する海外施設への可視性強化を目的とした医薬品施設登録・リスト作成の近代化を図る規則案を公表し、短期的な遵守および文書化の焦点をグローバルに調達されるAPIおよび最終製品へと移行させた。

バリューチェーン分析

多汗症治療のバリューチェーンは、ソフピロニウム臭化物やグリコピロニウム塩などの抗コリン薬を含む医薬品グレードのAPI、および神経毒素用の生物学的原薬から始まる。これに続き、処方薬や特殊医療機器を支える製剤化、充填・仕上げ、品質システムが続く。CDMOは、新しい外用療法の供給拡大とリスク低減において大きな役割を果たしている。例えば、Piramal Pharma Solutionsは2026年5月にBotanix SB Inc.との製造・供給パートナーシップを発表し、ミシガンとカナダの2拠点戦略を用いてソフピロニウム臭化物APIの開発・検証を支援することとした。これは、重要な原材料の堅牢な複数拠点調達への移行を反映している。

下流では、製品はボツリヌス毒素注射やマイクロウェーブ熱融解などの処置ベースのケアを提供する皮膚科医および美容クリニックのネットワークを通じて、また処方外用薬やOTC療法向けの小売薬局やeコマースを通じて流通する。市場アクセスは、処方取得のための遠隔皮膚科診療を含む、支払者向け文書化やチャネル整備への依存を強めており、機器経路にはそれ自体の管理や試験要件が付随する。2026年6月に公表されたFDAの最終規則は、多汗症治療を目的とした皮膚パッチに対する特別管理を伴うクラスII分類を新設し、臨床パフォーマンスや保存期限の文書化など、新興のパッチ型ソリューションの設計、製造検証、市場投入までの時間に影響しうる要件を明確化した。

競合状況

多汗症治療市場は中程度に分散しています。注射剤セグメントはAbbVie、Merz Pharma、Revanceが主導しています。2024年第3四半期、AbbVieはボトックス節約インセンティブプログラムに牽引され、8億4,800万米ドルの治療売上高を達成しました。OrganonによるDermavantの12億米ドルの買収は、大手製薬会社が後期局所フランチャイズに戦略的に注力していることを示しており、Qbrexzaの市場シェアに挑戦する可能性があります。

デジタルファーストの新規参入者が市場での存在感を高めています。Botanixはテレヘルスチャネルを通じてSofdraの初期需要の40%を獲得し、12ヶ月の耐久性を主張するCandesantのブレラパッチは繰り返しの神経毒素治療を混乱させる可能性があります。イオントフォレーシスデバイスプロバイダーのDermadryとHidrexは499〜950米ドルの価格帯の製品でコスト意識の高い消費者を対象とし、従来のクリニック事業者の市場シェアを徐々に侵食しています。

技術主導のコラボレーションが増加しています。2025年、Dermataは神経毒素の有効性を延長するために局所プラボツリヌム毒素Aと注射用ダキシボツリヌム毒素Aを組み合わせた第2a相試験をRevanceと開始しました。マイクロニードルによる神経毒素デリバリーや選択的ムスカリン拮抗薬などのパイプラインの進歩により、市場リーダーは急速に進化する多汗症治療の状況において競争力を維持するために積極的な買収アプローチを採用する必要があります。

多汗症治療業界のリーダー企業

AbbVie Inc.

Eli Lilly(Dermira)

Sientra Inc.

Merz Pharma

Brickell Biotech Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ホワイトスペースは、腋窩以外の部位、および繰り返し注射や頻回の機器施術に比べてメンテナンス負担を軽減する選択肢において最も顕著である。臨床試験の動向は、企業や研究者が腋窩適応を超えた拡大、すなわち手掌および前額部多汗症を模索している場所を示している。パイロットのオープンラベル試験(NCT06881394、2025年2月登録)は手掌多汗症に対する外用シアノアクリレートを評価し、2025年11月に開始された別の試験(NCT07561580)は前額部多汗症に対する皮内A型ボツリヌス毒素を評価しており、主要評価項目の完了時期は2026年に設定されている。これらの取り組みは、手掌症例が在宅使用およびOTC経路を通じて管理される傾向を強めているという市場の兆候と一致するが、耐久性のある処方治療薬は依然として限られている。

第二の機会分野は、利便性、外来提供、より明確な機器参入要件の交点に位置する。2024年6月のSofdraのFDA承認は、米国における処方外用薬セグメントの対象市場を拡大する。さらに、2026年6月に公表された多汗症皮膚パッチに対するクラスII特別管理を定めるFDA最終規則は、迅速な院内または混合型ケア提供を支援できるパッチ型機器に対する明確な規制経路を提供する。これらの動きを合わせると、遠隔皮膚科診療を通じた処方取得と小売・eコマースでの供給を組み合わせた製品戦略、および指定されたパフォーマンスおよび文書化基準を満たすよう設計された差別化された機器またはパッチ提供を後押しする。

最近の業界動向

- 2026年5月:Piramal Pharma SolutionsはBotanix SB Inc.との製造・供給パートナーシップを発表し、ミシガンとカナダの2拠点戦略を含むソフピロニウム臭化物APIの開発・検証を支援することとした。この動きは、新たに商業化された外用抗コリン薬カテゴリーの上流能力と冗長性を強化し、処方需要がチャネル全体で拡大する中での供給リスクを低減する。

- 2025年4月:AbbVieは、2,100人超の患者を対象としたフェーズ3データに支えられ、中等度から重度の眉間しわの治療を目的としたtrenibotulinumtoxinE(TrenibotE)について米国FDAに生物製剤承認申請(BLA)を提出した。多汗症の適応申請ではないものの、このプログラムは、クリニックベースの発汗管理の中核をなすモダリティである次世代神経毒素への継続的なイノベーション投資を示している。

- 2024年9月:OrganonはDermavantの買収を最大12億米ドルで完了し、後期段階の外用皮膚科資産をポートフォリオに追加した。外用フランチャイズの統合は、既存の処方抗コリン薬に対する競争圧力を高め、多汗症ケア経路に関連する皮膚科重視の製品を後押しする商業化リソースを拡大させる可能性がある。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、多汗症(過度の発汗)を管理するために使用される有償治療をカバーし、発汗量を減少させるか汗腺をブロックする医薬品、処置、機器を含み、主要なケア環境およびチャネル全体での治療収益として測定される。

範囲の除外:多汗症治療として位置付けられていない、または使用されていない非医療的な家庭療法や一般的なスキンケア製品は除外する。

セグメンテーション概要

- 治療タイプ別

- 局所制汗剤・抗コリン薬

- ボツリヌス毒素A注射

- イオントフォレーシスデバイス

- マイクロ波熱融解

- 内視鏡的胸部交感神経切除術(ETS)

- レーザー・エネルギーベース療法

- 経口薬

- その他の治療タイプ

- 疾患タイプ別

- 原発性局所性多汗症

- 続発性全般性多汗症

- 多汗症の部位別

- 腋窩(脇の下)

- 手掌(手)

- 足底(足)

- 頭顔面

- その他の多汗症部位

- エンドユーザー別

- 病院

- 皮膚科・美容クリニック

- 外来手術センター

- 在宅ケア・OTCチャネル

- 流通チャネル別

- 病院薬局

- 小売薬局・ドラッグストア

- 電子商取引

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、検証

デスクリサーチ

デスクリサーチは、モデルの前提を確定する前に、主要地域における治療対象人口、診断パターン、治療法の採用状況を枠組み化するために使用された。構造の形成に役立った公開ソースには、米国疾病予防管理センター(健康統計の文脈把握)、米国FDA(ラベルおよび承認)、米国国立衛生研究所および査読付き学術誌(臨床使用状況と転帰)、世界保健機関(医療システム指標と国際比較可能性)などが含まれる。

また、企業の開示資料、投資家向け説明資料、決算説明会の記録、信頼できる報道記事を確認し、製品発売、アクセスの変化、皮膚科および外来処置に関する需要の兆候を追跡した。クロスチェックには、企業財務・インテリジェンス、特許データベース、および機器・消耗品の流れが関連する場合の輸出入出荷レベルのデータベースへの有料アクセスを使用した。これらのデスクソースは例示的なものであり、データ収集、検証、未解決事項の明確化を完了するために他の公開資料も使用された。

一次インタビューおよび調査

一次調査は、皮膚科クリニック、病院薬局関係者、外来手術センター、販売代理店、および少数の機器専門家との構造化インタビューと短時間調査に重点を置き、日常的なケアにおいて実際に使用され、費用が支払われているものを確認した。これはグローバル市場であるため、価格設定、チャネル構成、処置の採用状況の違いを反映できるよう、APAC、EMEA、南北アメリカ間で入力のバランスを取り、その後デスクリサーチから得られた未解決のギャップを埋めた上で最終的な合計を確定した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:31% | 経営幹部(CXO):12% | APAC:52% |

| 中堅層:52% | 機能/部門責任者:32% | EMEA:30% |

| 中小企業:17% | マネージャー:56% | 南北アメリカ:18% |

市場規模算定と予測

当社のモデルは、疫学および診断プールを部位およびケア環境別の治療対象コホートに変換するトップダウン構築から始まり、治療法の組み合わせと年間平均治療コストを適用して、価値ベースの総需要を再構築する。この需要プールは、サンプル抽出した国別価格、チャネルマークアップ、外来環境での処置件数の限定的な積み上げなど、選択的なボトムアップ近似によって検証され、いずれかの入力が過大に見える場合には総計を修正できるようにしている。

使用された主要な入力(例示)には、原発性および二次性疾患の罹患率と診断済み割合、部位構成(腋窩、手掌、足底、頭蓋顔面)、ボツリヌス毒素およびエネルギーベース選択肢の処置浸透率、補充・再治療の間隔、チャネル別(病院薬局、小売薬局、eコマース)の地域別価格帯が含まれる。国別データ系列が明確でない場合は、類似のケア経路と所得帯を持つ代替市場を用いてギャップを埋め、その後患者一人当たりの含意治療コストを一次フィードバックで検証した。

予測には、アクセス、認知度、償還の更新から段階的な変化が生じることが多く、需要の滑らかな成長からではないため、採用と価格設定に関するシナリオ分析を使用した。採用と価格の進展に関する前提は、新規発売、処置の代替、および皮膚科や外来センターへのケアの移行について回答者が予想する内容と整合させた。

データ検証と更新サイクル

出力は複数の視点で三角検証され、単一のノイズの多いデータ系列が最終数値を左右しないようにしている。当社は、含意される治療対象患者数、処置件数、患者一人当たりの支出を独立した指標と比較し、ラベル変更やチャネルシフトと一致しない突発的な価格上昇など、想定される関係性から外れる差異を調査した。

最終決定の前に、モデルは多段階のアナリストレビューを経て、主要な前提が地域または治療タイプの妥当な範囲を超えて結果を変動させる場合には再連絡が行われる。本レポートは年次で更新され、主要な承認、アクセスの変化、安全性関連の更新など重大な事象が発生した場合には中間更新が行われる。提供前には最新の見直しが完了し、クライアントはその時点で入手可能な最新の見解を受け取る。

Mordor Intelligenceの多汗症治療市場規模算定と他の公表推定値との比較

多汗症治療の公表市場価値は、治療としてカウントされるものの範囲、処置収益の扱い方、地域ごとの価格変動速度の前提によって異なるため、必ずしも一致しない。タイミングも重要であり、一部の発行元はより古い通貨換算時点を使用したり、前提を長期間変更しないままにしていることがある。

工場出荷価格ベースの収益観に含められるサービスおよび関連商品は、Mordor Intelligenceの対象範囲外であり、これにより総計は、患者と提供者が実際に支払うケア環境およびチャネルを通じて追跡される治療収益に焦点を当てたものとなっている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 0.69 B (2025) | |

| グローバル市場レポートA | USD 1.58 B (2024) | 制作者レベルのサービスや関連商品を価値に含めることができる工場出荷価格ベースの枠組みを使用しており、治療支出ベースの見方と比較して総計を押し上げる可能性がある。基準年も異なり、製造業者レベルからケアチャネルへの価格連鎖が常に明示されているわけではない。 |

| 業界リサーチポータルB | USD 0.71 B (2024) | 異なる基準年と予測期間を使用しており、治療法の組み合わせと再治療頻度の前提が、部位レベルの診療パターンに明確に結び付けられていない。一部の推定値は、地域全体で採用率を過度に均一化しており、当年値を変動させる可能性がある。 |

総合すると、この差異は主に収益の定義方法(治療支出か工場出荷価格style総計か)、基準年、処置頻度およびチャネル価格のモデル化方法から生じている。入力を治療対象コホートの規模算定、部位構成、チャネル別の現実的な価格帯に結び付けることで、同じ手順を国ごとに適用した場合でも、最終数値は透明性と再現性を保つことができる。

レポートで回答される主要な質問

2031年までの多汗症治療市場の予測規模はどのくらいですか?

2026年から5.56% CAGRで拡大し、2031年までに9億5,912万米ドルに達すると予測されています。

現在、過剰発汗治療において最大のシェアを持つ療法はどれですか?

ボツリヌス毒素A注射が2025年の多汗症治療市場シェアの32.13%でリードしています。

発汗管理ソリューションへの需要が最も速く成長する地域はどこですか?

アジア太平洋は日本での局所薬発売とデバイス普及の拡大に支えられ、6.43% CAGRで成長すると予測されています。

miraDryのようなマイクロ波熱融解は通常どのくらい持続しますか?

デュアル周波数miraDryのデータは、単回セッション後12ヶ月間持続する84%の発汗減少を示しました。

Sofdraが皮膚科医の間で注目を集めているのはなぜですか?

Sofdraは全身曝露を低減した局所抗コリン薬の有効性を提供し、直接消費者向けテレ処方を通じて入手可能です。

家庭用デバイスは手掌多汗症に効果的ですか?

Dermadryのシステムなどのイオントフォレーシスキットはセッションごとに9〜10日間の乾燥状態を達成し、定期的かつクリニック不要の管理をサポートします。

最終更新日: