不妊治療機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.37 十億米ドル |

| 市場規模 (2031) | 3.39 十億米ドル |

| 成長率 (2026 - 2031) | 7.39% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる不妊治療機器市場分析

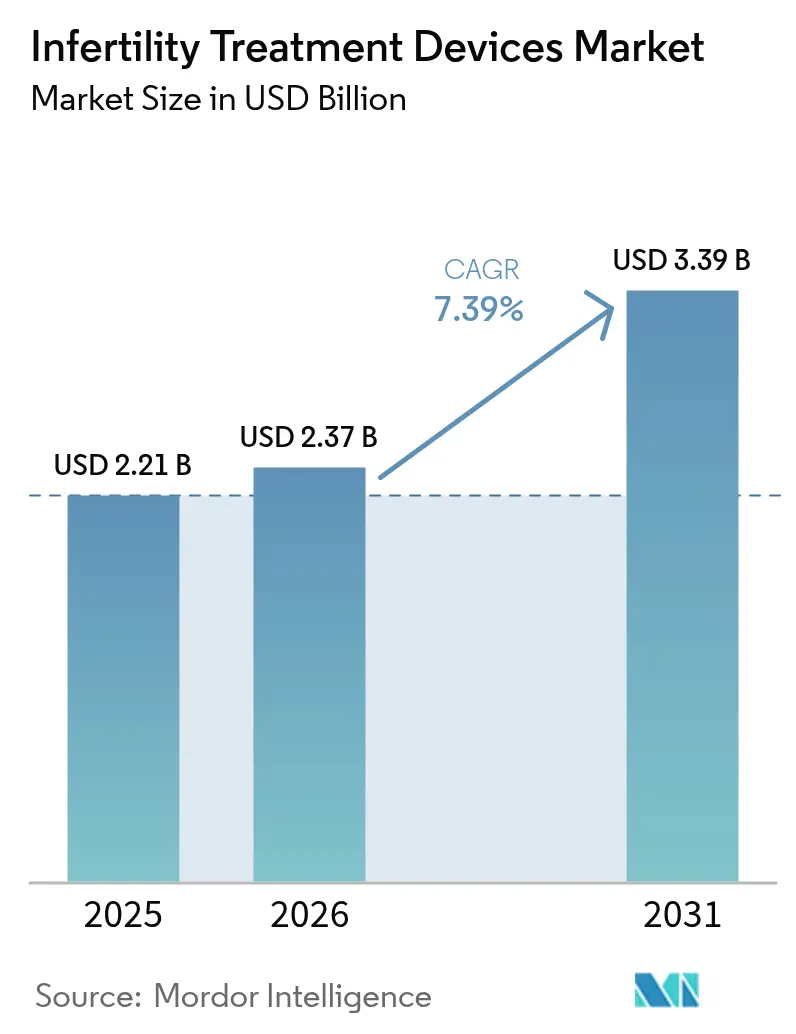

不妊治療機器の市場規模は、2025年の22億1,000万USDから2026年には23億7,000万USDへと成長し、2026年から2031年にかけて7.39%のCAGRで2031年までに33億9,000万USDに達すると予測されています。世界的な不妊率の継続的な高止まり、AI対応胚選択ツールの急速な普及、および高所得国における幅広い償還制度がこの拡大を支えています。自動化が中核テーマとなっており、ロボティクスが体外受精(IVF)のワークフローを効率化し、1サイクルあたりの人件費を削減しながら検査室のスループットを向上させています。北米および西欧のプレミアムセンターは完全統合型AIプラットフォームを優先する一方、アジア太平洋地域のクリニックは手動と自動のステップを橋渡しする手頃な価格のモジュール式アップグレードに注力しています。規模とソフトウェア人材が製品開発速度と規制対応力をますます左右するようになったため、業界の統合が加速しています。

主要レポートのポイント

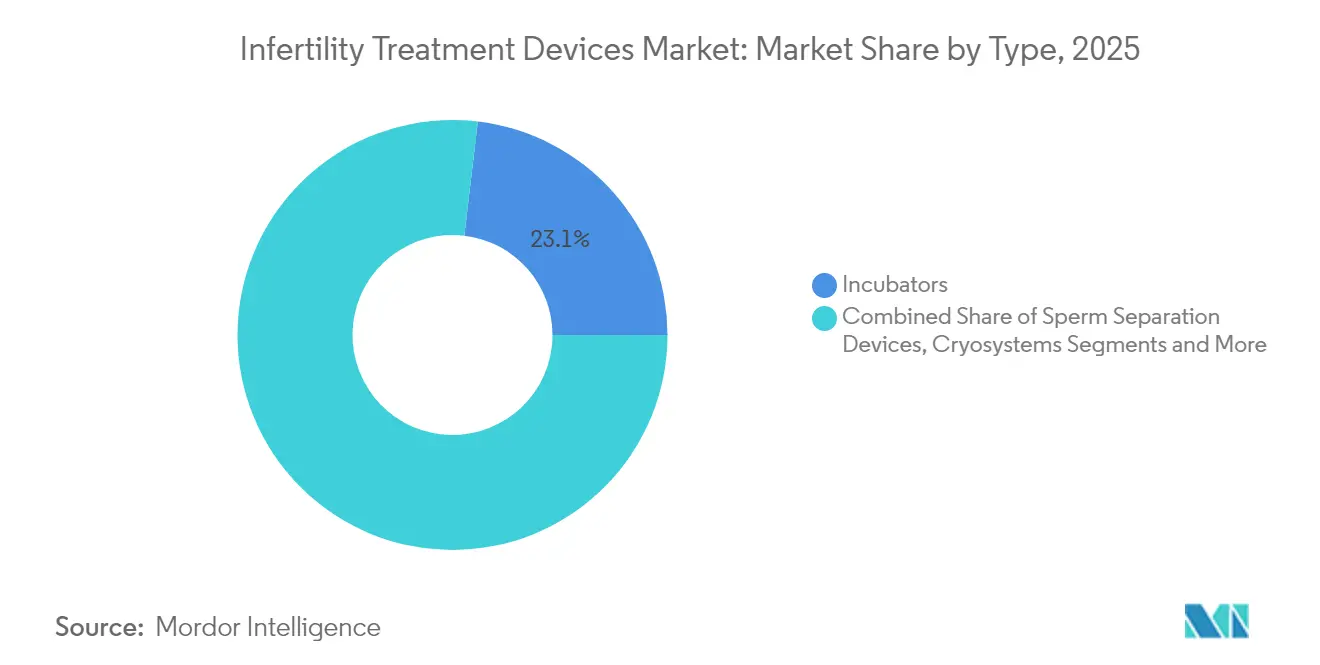

- 機器タイプ別では、インキュベーターが2025年の不妊治療機器市場シェアの23.12%をリードし、マイクロ流体精子選別チップは2031年に向けて11.78%のCAGRで進展しています。

- ART手技別では、体外受精が2025年の不妊治療機器市場規模の70.61%を占め、着床前遺伝子検査サポートは10.05%のCAGRで拡大しています。

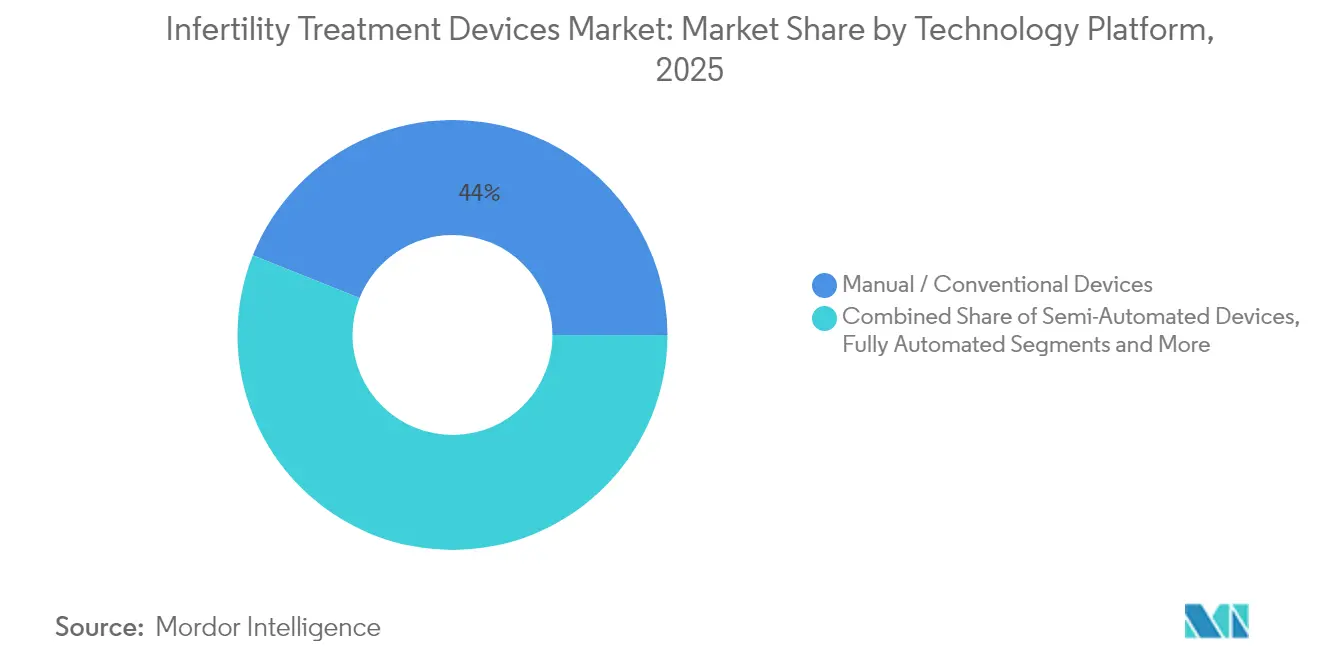

- 技術プラットフォーム別では、手動・従来型装置が2025年の収益の43.95%を占めていますが、AI対応イメージング・分析プラットフォームは11.42%のCAGRで拡大しています。

- エンドユーザー別では、不妊治療クリニックが2025年の収益の59.12%を占め、臨床研究機関は2031年にかけて最高の10.39%のCAGRを示しています。

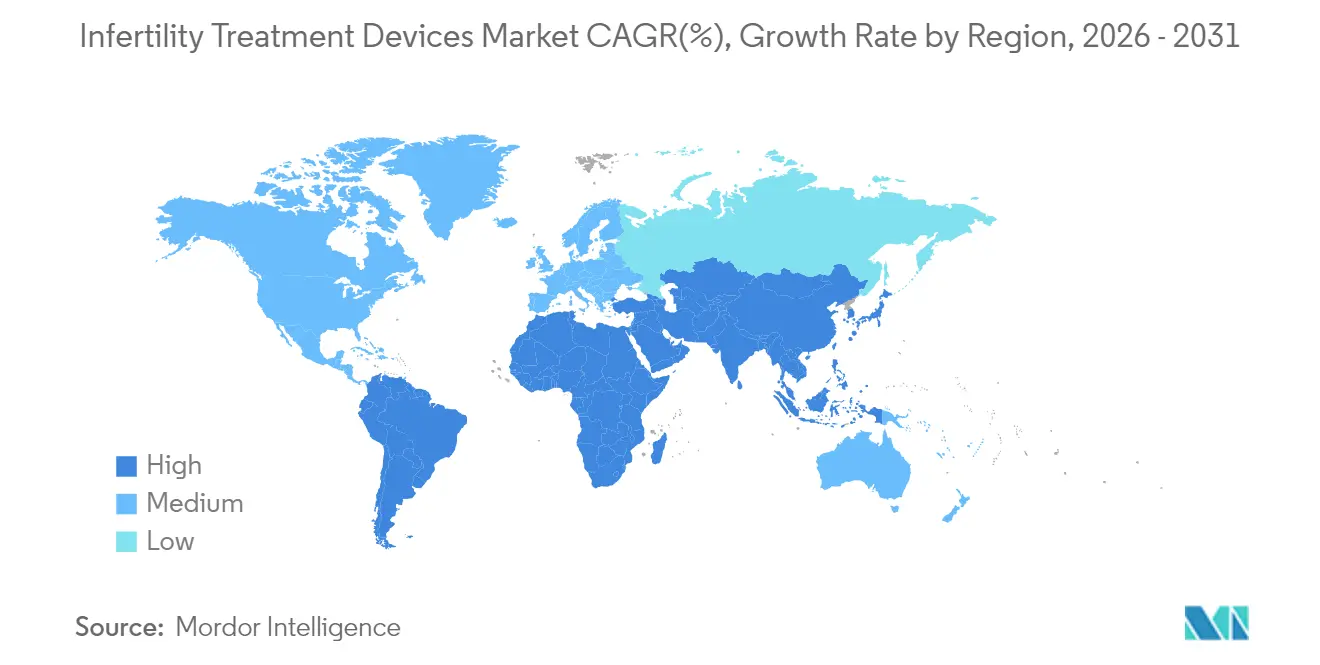

- 地域別では、北米が2025年の収益シェアの32.15%を確保し、アジア太平洋地域は2031年にかけて最も高い9.23%の地域CAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の不妊治療機器市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な不妊率の上昇 | +1.2% | 世界全体、先進国市場で最も高い | 長期(4年以上) |

| 母親の高齢化と出産の遅延 | +1.0% | 北米・EU、都市部アジア太平洋地域へ拡大 | 中期(2〜4年) |

| ARTに対する幅広い償還 | +0.8% | 北米・EUが中核、一部アジア太平洋市場 | 中期(2〜4年) |

| AI対応胚選択の革新 | +1.5% | 世界全体、北米・EUで早期採用 | 短期(2年以内) |

| 先進製品の発売とその普及 | +1.1% | 世界全体、第1層不妊治療センターに集中 | 短期(2年以内) |

| 在宅不妊治療ハードウェアの急増 | +0.7% | 北米・EU、アジア太平洋地域で新興 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界的な不妊率の上昇

現在、成人の約17.5%が不妊の課題に直面しており、この数字はすべての地域で生殖補助医療への需要を高めています。生活習慣のストレス、環境毒素、職業上のリスクが男性因子の診断を拡大させており、CFAP47変異などのタンパク質特異的欠陥が精子無力症と直接関連していることが明らかになり、新たな診断の最前線が注目されています。[1]Cell Research、「マウス精子中心装置のin situ構造が精子無力症のメカニズムに関する洞察を明らかにする」、nature.com不妊状態がより広範な健康指標として認識されるようになるにつれ、プライマリケア提供者が基本的な生殖評価を追加し、不妊治療機器市場を従来のIVFクリニックを超えて拡大させています。この主流化は、病院環境においても接続型分析装置や自動化ラボモジュールの調達予算を促進しています。継続的なモニタリング技術も早期介入を支援し、最終的に患者の流入を拡大する予防的ケアを促進しています。

母親の高齢化と出産の遅延

35歳以上の女性は最も急速に成長している治療コホートを代表しており、高齢出産に伴う染色体リスクを補うために高度な卵子品質指標が必要とされています。STORK-Aなどの非侵襲的AIツールは現在、70%の精度で染色体異数性を予測し、侵襲的遺伝子検査への依存を低減しています。[2]NewYork-Presbyterian、「AIベースの技術が胚評価・選択の新たなツールとして台頭」、nyp.org シカゴ大学の携帯型エストラジオール検査装置は、1回あたり0.55USDで10分以内に検査室レベルの結果を提供し、在宅での周期追跡をサポートしています。[3]シカゴ大学、「在宅ホルモン検査が不妊治療を変革することを目指す」、uchicago.edu 緊急卵子凍結保存プロトコルは改善されていますが、患者が妊娠を試みた期間に大きく依存しており、出産遅延に伴うタイミングの課題を拡大させています。これらのダイナミクスが相まって、クリニックはAI支援イメージングシステムやホルモン分析装置への投資を促進し、検査室の知見を施設の壁を超えて拡張しています。

ARTに対する幅広い償還

米国連邦職員プログラムは2024年にART給付を導入し、年間上限を25,000USDとしました。これは不妊を選択的な問題ではなく医療上の必要性として位置づける政策転換を示しています。償還範囲の拡大は患者の経済的負担を改善し、先進的な検査室システムの大量購入を促進しています。償還格差は依然として存在しており、シンガポールのIVF1サイクルあたりの平均費用は10,200USDであるのに対し、インドでは同等のケアが2,700USDで提供されており、アジア太平洋地域内での不妊治療ツーリズムを刺激しています。企業の福利厚生プログラムもIVF薬剤の事前承認を標準化し、機器メーカーを引き付ける予測可能な需要シグナルを提供しています。予測可能性は、測定可能で償還可能な成果改善をもたらすハードウェアへの資本投資を促進します。

AI対応胚選択・イメージングの革新

人工知能は胚のグレーディングを視覚的ヒューリスティクスからデータ駆動型スコアリングモデルへと転換させ、着床の可能性を改善し主観的なばらつきを低減しています。コロンビア大学のSTARプラットフォームは1時間以内に800万枚の精子画像を取得し、かつては治療不可能とされていた無精子症症例での妊娠を可能にしました。タイムラプスアルゴリズムは現在、胚発育3日目に0.87以上のROC AUCレベルで胚盤胞の生存可能性を予測しています。完全自動化されたリモートICSIシステムからの初の生児出産は、23の注射ステップすべてが成功率を低下させることなく標準化できることを示しています。遺伝的最適化ソフトウェアは最大20個の胚を900の遺伝性疾患に対してランク付けし、移植前のリスク管理を拡大しています。これらの進歩は総合的に臨床のベストプラクティスを再定義し、接続型イメージングワークステーションの採用を加速させています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い手技・機器コスト | -1.8% | 世界全体、新興市場で最も深刻 | 長期(4年以上) |

| 厳格な倫理・規制上のハードル | -1.2% | 地域によって異なり、保守的な市場で最も厳しい | 中期(2〜4年) |

| 熟練した胚培養士・技術者の不足 | -0.9% | 世界全体、新興市場で深刻 | 短期(2年以内) |

| 重要な消耗品のサプライチェーンの脆弱性 | -0.7% | 世界全体、特殊材料に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い手技・機器コスト

先進国市場でのIVF1サイクルは20,000USDを超えることが多く、十分な保険適用のない世帯には手が届きません。現代的なIVF検査室の設置にはクリーンルームの整備と資本集約的なロボティクスが必要であり、小規模病院には正当化が難しい投資です。2024年の材料不足によりPTFEカテーテルのコストが上昇し、ベンダーはエンドユーザーへのコスト転嫁を余儀なくされ、クリニックの利益率を圧迫しました。自動化は長期的には1サイクルあたりの費用削減を約束しますが、逆説的に現時点では最も高い初期資本支出を必要とします。その結果、コストに敏感な地域での採用が遅れ、二層構造のグローバルケアモデルが強化されています。

多くの国における厳格な倫理・規制上のハードル

欧州の医療機器規則2017/745は製品発売を最大18ヶ月遅延させる可能性があり、米国FDAのIVFハードウェアに対するクラスII指定は広範な510(k)申請を必要とします。政策立案者はまた、商品化への懸念からAI主導の胚ランキングについて議論しており、不確実な監督フレームワークを生み出しています。ブラジルの外国規制承認の受け入れは救済策を提供していますが、多くの新興市場では依然として断片的な経路が課せられています。コンプライアンスコストはイノベーションサイクルを遅らせ、中小企業の迅速なスケールアップ能力を低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:自動化がマイクロ流体イノベーションを牽引

インキュベーターは2025年の収益の23.12%を生み出し、最適な胚培養に不可欠な存在であり続けています。ハイエンドモデルは統合カメラとAIスコアリングモジュールを備え、発育イベントを環境ログと同期させ、プロトコル調整をリアルタイムで精緻化します。マイクロ流体精子選別チップは、最小限のせん断応力で運動精子を分離し受精確率を高めるため、11.78%のCAGRを記録しています。精子分析装置はAI画像認識を活用して手動顕微鏡検査よりも一貫した形態分類を行い、診断の信頼性を高めています。卵子吸引ポンプには現在、採取時の卵子の完全性を保護する圧力センサーが統合されており、手技上の合併症を低減するアップグレードとなっています。クライオシステムは、堅牢なガラス化性能を評価する腫瘍生殖医療および選択的卵子凍結需要の増加に支えられ、着実に成長しています。イメージングシステムはタイムラプスモダリティへと進化しており、VitrolifeのEmbryoScope+はiDAScoreアルゴリズムを組み込んで自律的なランキングを行い、検査室のパフォーマンスを標準化しています。OptoのDualStationなどのコンパクトなハイブリッド顕微鏡はベンチスペースを節約しながら人間工学を向上させています。ロボット式マイクロマニピュレーターは完全自動化された卵細胞質内精子注入を可能にし、オペレーターの疲労とエラーを最小化します。配偶子輸送のための医療用マイクロロボットやRFIDタグ付きクライオストレージラックなどの隣接するイノベーションは、ワークフローのボトルネックを解消することで不妊治療機器市場を拡大しています。

第二のメカニズムによる成長の物語は、精度とコスト効率に依存しています。マイクロ流体チップを導入したクリニックは処理時間の短縮と試薬使用量の削減を報告しており、検査室のフットプリントを拡大することなく高いサイクルスループットを実現しています。予測メンテナンスダッシュボードを備えた自動インキュベーターはダウンタイムを削減しサービス間隔を延長しており、高稼働率の都市型センターにとって重要なメリットとなっています。イメージング機能が豊富なインキュベーターはまた、ローカルAIモデルを再トレーニングするデータセットを提供し、センターが人口統計的なニュアンスに合わせたスコアリング基準を調整するのに役立っています。これらのアップグレードは総合的に標準化を促進し、規模の経済を解放し、早期採用者の競争優位性を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ART手技別:着床前遺伝子検査が遺伝子スクリーニング採用を牽引

体外受精は70.61%の収益シェアで支配的であり、男性因子、女性因子、原因不明の不妊症例にわたる汎用性を反映しています。IVF中心のハードウェアの不妊治療機器市場規模は、クリニックがAI支援マイクロマニピュレーションと胚培養モジュールを統合するにつれて着実に拡大すると予測されています。着床前遺伝子検査サポートは10.05%のCAGRで最も急速に成長している手技グループです。全ゲノムアプローチは現在3,200以上の遺伝子をスクリーニングし、染色体異数性を超えてポリジェニックリスク低減まで有用性を拡大しています。卵細胞質内精子注入は、重度の乏精子症における受精率を高める針の穿刺深度を標準化するロボティクスの恩恵を受けています。子宮内人工授精は、手動法を大幅に上回る86%の運動精子を回収する自動精子処理装置に支えられ、低コストの入口として関連性を維持しています。凍結保存とガラス化プロトコルは、特にがん生存者やキャリア志向の専門家の間での選択的妊孕性温存に対する社会的受容の高まりとともに成長しています。

緊急卵子凍結保存は29.2%の累積生児出産率を示しており、成果は男性因子の重症度と年齢に関連しており、迅速な意思決定支援ツールの必要性を強化しています。AI駆動の治療プランナーはホルモン、形態学的、遺伝的入力を統合して個別化された刺激レジメンを提案し、薬剤量を増やすことなく累積成功率を改善しています。これらの進歩は患者の信頼を広げ、遺伝子検査サービスを標準的な補助手段として位置づけ、各サイクルに追加の機器収益を組み込んでいます。

技術プラットフォーム別:AIプラットフォームがデジタルトランスフォーメーションをリード

手動・従来型装置は依然として43.95%の収益を占めており、リスク回避的な臨床環境における慎重な採用曲線を示しています。それにもかかわらず、最も高い成長ベクトルはAI対応イメージング・分析から来ており、成果データがその優位性を検証するにつれて11.42%のCAGRで拡大しています。半自動ワークステーションは既存のスタッフスキルとハードウェアの精度を橋渡しし、移行を容易にしてキャッシュフローを保護しています。完全自動化システムは事実上ハンズフリーの検査室を約束しており、Conceivable Life Sciencesは人間の介入なしに協調ロボットによって実行される200以上の連続ステップを実証しています。マイクロ流体ラボオンチップデバイスはワークフローを使い捨てカートリッジに縮小し、試薬量を削減して無菌性を高めています。

データ統合が調達を形成しています。ホルモンアッセイ、胚画像、遺伝的読み取りを単一のダッシュボードに集約できるAIプラットフォームは、胚培養士の1サイクルあたりの作業時間を数時間節約します。予測メンテナンス機能もサービス停止を低減し、稼働率目標をほぼ継続的な運用へと引き上げています。規制当局が適応型アルゴリズムのガイダンスを精緻化するにつれ、クリニックはモデルガバナンスが透明なベンダーをますます選択するようになり、プラットフォームの統合が加速しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:研究機関がイノベーション採用を牽引

不妊治療クリニックは2025年の収益の59.12%を占めており、これはほとんどのART周期を実施し購買決定に直接影響を与えるためです。しかし、臨床研究機関は10.39%のCAGRで最も高い成長を示しており、生殖寿命と胚生物学に対する助成金資金の急増を反映しています。Bia-Echoなどの慈善的支援者は数百万ドルを橋渡し的プログラムに投入し、特殊なインキュベーターとイメージングシステムへの需要を高めています。病院は、従来は独立したIVFセンターに通っていた患者を確保するために生殖医療に多角化しています。統合型医療システムは不妊検査を幅広い女性の健康サービスと組み合わせ、下流の産科収益ストリームの獲得を支援しています。

学術センターは機器メーカーとの共同開発契約を締結し、規制申請を加速する治験サイトを提供しています。パートナー企業はユーザーインターフェースと相互運用性機能を改善するための早期フィードバックを得ています。自動化が個々のオペレータースキルへの依存を低減するにつれ、エンドユーザーの購買基準はデータ分析、サイバーセキュリティコンプライアンス、リモートサポートの品質へとシフトしています。これらの要因が総合的に、教育・研究エコシステム内での不妊治療機器市場の範囲を拡大しています。

地域分析

北米は2025年の収益の32.15%を占めており、これは先進的な保険ネットワーク、統合されたクリニックチェーン、およびプレミアムAIモジュールの早期採用によるものです。市場競争は、非接触型検査室ツアーと透明な成果ダッシュボードを通じた患者体験の差別化を中心に展開しています。不妊手技をカバーする州の義務規定が引き続き広がり、民間および学術センターでの安定した機器アップグレードサイクルを維持しています。不妊治療機器市場は、地域の成長が緩やかになる中でも、北米の戦略的計画に確固として組み込まれています。

アジア太平洋地域は最も速い9.23%のCAGRを記録しており、大規模な人口基盤、可処分所得の増加、および親になることへの文化的重視によって推進されています。中国の出生制限の撤廃は不妊率の上昇と交差し、スループットとコストのバランスを取る中級自動化を導入するクリニックのブームを引き起こしています。インドは不妊治療の首都として自らを位置づけ、AI対応イメージングシステムへのアクセスを維持しながら価格優位性から恩恵を受ける医療ツーリストを引き付けています。Thomson Medicalなどの東南アジアのオペレーターは、中国からの海外需要のシェアを獲得するために地域的に拡大し、不妊治療機器市場をさらに拡大しています。

欧州は、堅牢な償還制度と調和された品質基準に支えられ、着実な採用を示しています。クリニックはMDR 2017/745への準拠に向けて資本を配分し、完全な技術文書を提供できるベンダーを優先しています。中東・アフリカでは湾岸協力会議諸国でグリーンフィールドプロジェクトが進行しており、官民パートナーシップが世界クラスのIVFセンターに資金を提供しています。カタールのシドラ・メディシンは先進的な胚イメージングシステムを導入し、海外から国内ケアへのシフトを示しています。南米はブラジルの外国承認の規制認定から恩恵を受け、輸入ハードウェアの市場投入時間を短縮し、多国籍企業が低コストの自動化モジュールを試験導入するよう誘致しています。総合的に、地理的ダイナミクスは不妊治療機器市場が需要と競争の両面で真にグローバルであり続けることを確保しています。

競争環境

市場は中程度に分散していますが、統合の勢いは否定できません。AstorgによるHamilton Thorneの2億2,800万USD買収と、Cooper CompaniesによるCook Medicalの生殖医療部門の8億7,500万USD買収は、規模と統合された流通の戦略的価値を示しています。大規模プラットフォームは規制コストをより広いポートフォリオに分散させ、トップのAI人材を引き付けることができます。垂直統合のトレンドにより、既存企業はハードウェア、消耗品、クラウド分析をサブスクリプションパッケージにバンドルし、顧客関係を固定しながら収益認識を平準化しています。

技術的差別化がポジショニングを牽引しています。Conceivable Life Sciencesはサイクルコストを半減しスループットを3倍にすると主張する自動化検査室を商業化するために1,800万USDを調達しました。Overture Lifeはマイクロ流体ベースのガラス化を拡大するためにさらに2,060万USDを確保し、凍結保存の卓越性においてニッチを開拓しています。新興プレーヤーは幅広さで競争するのではなく専門化しており、例としてRFIDクライオストレージのみに特化した企業や精子形態のAIに特化した企業が挙げられます。抗ミュラー管ホルモン検査システムのFDAクラスII分類に例示される規制の明確化は、他の新規診断が承認経路を進むための青写真を提供しています。

機器メーカーがアルゴリズムを改善するためのデータを求めるにつれ、パートナーシップが盛んになっています。学術連携は臨床データセットを提供し、クラウドプロバイダーはHIPAAおよびGDPR義務を満たすスケーラブルなインフラを提供しています。競争の激しさは今や、継続的学習モデルを組み込んだエンドツーエンドの規制対応ソリューションを提供できる企業を中心に展開しています。不妊治療機器産業は、堅固なバランスシート、ソフトウェアの専門知識、および機敏な商業実行を組み合わせた企業に報いています。

不妊治療機器産業リーダー

CooperSurgical Inc

Hamilton Thorne Inc

Cook Medical Inc

Vitrolife

Merck KGaA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:コロンビア大学不妊治療センターがSTAR AIシステムを使用した初の妊娠を達成し、18年間の不妊に悩む無精子症患者の妊娠を可能にしました。

- 2025年5月:FDAが抗ミュラー管ホルモン検査システムを特別管理を伴うクラスIIデバイスに分類し、卵巣予備能診断の規制経路を明確化しました。

- 2025年4月:Overture Lifeが2,060万USDを調達し、IVF自動化の展開を加速するための総資金を5,700万USDとしました。

- 2025年1月:Conceivable Life SciencesがARTIS Ventures主導の1,800万USDのシリーズA資金調達を完了し、米国初のAI搭載完全自動化IVF検査室を立ち上げました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、不妊治療機器市場を、生殖補助医療手術において配偶子および胚の診断、取り扱い、またはサポートに使用されるすべての新規機器と定義しています。対象品目は、卵子吸引ポンプや精子分析システムから、マイクロマニピュレーター、インキュベーター、イメージングモジュール、クライオシステム、および新興のマイクロ流体チップに至るまで多岐にわたります。

スコープ除外:医薬品、ホルモン療法、および実験室用培養培地は集計対象外とし、資本設備および単回使用ハードウェアに焦点を絞っています。

セグメンテーション概要

- タイプ別

- 精子分離装置

- 卵子吸引ポンプ

- 精子分析システム

- マイクロマニピュレーターシステム

- インキュベーター

- クライオシステム

- イメージングシステム

- 顕微鏡

- その他

- 生殖補助医療(ART)手技別

- 体外受精(IVF)

- 卵細胞質内精子注入(ICSI)

- 子宮内人工授精(IUI)

- 凍結保存・ガラス化サポート

- 着床前遺伝子検査(PGT)サポート

- 技術プラットフォーム別

- 手動・従来型装置

- 半自動装置

- 完全自動化・ロボットシステム

- AI対応イメージング・分析プラットフォーム

- マイクロ流体ラボオンチップデバイス

- エンドユーザー別

- 不妊治療クリニック

- 病院・その他医療施設

- 臨床研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋、および湾岸地域の胚培養士、不妊クリニック調達担当者、機器販売代理店にインタビューを実施し、利用率、価格分散、およびアップグレードのトリガーを検証しました。クリニックマネージャーへのフォローアップ調査により、在庫管理単位および設備拡張計画に関する不明点を補完し、理論的需要と実際の購買行動を整合させました。

デスクリサーチ

アナリストはまず、世界保健機関(WHO)の不妊登録データ、国連人口統計年鑑、OECDヘルスケア利用データセット、各国のART監視報告書など、信頼性の高いオープンソースから定量的な手がかりを収集しました。欧州ヒト生殖学会(ESHRE)や米国生殖医学会(ASRM)を含む業界団体からは、クリニック数および手術成功統計の提供を受けました。年次報告書、目論見書、および入札データベース(例:D&B Hoovers、Dow Jones Factiva)は、平均販売価格および出荷量のベンチマーク設定に活用しました。この一覧は例示であり、他にも多数の参考資料がエビデンス収集および妥当性確認を支援しています。

第二段階では、QuestelによるPatentライブラリおよびVolzaの出荷ログを調査し、技術普及と貿易フローを把握するとともに、査読済み学術誌により機器のライフサイクルおよび交換パターンを明確化しました。

市場規模推計と予測

トップダウン再構築は、国別に記録されたART手術件数から開始し、機器強度係数(例:IVFサイクル1,000件あたりの平均インキュベーター台数)を適用しました。結果は、公開資料からサンプリングした主要サプライヤーの収益に基づく選択的なボトムアップ積み上げにより相互検証されました。クリニックあたりの平均IVFサイクル数、クリニック拡張パイプライン、標準的な機器耐用年数、交換比率、および規制当局が報告する成功率などの主要変数が、過去のベースラインを形成しました。

予測においては、多変量回帰を採用し、予測されるIVFサイクル成長率を、女性の出産年齢中央値や民間保険カバレッジ普及率などのマクロドライバーと組み合わせました。一次専門家とのシナリオレビューにより、外れ値を調整し、ボトムアップのエビデンスが薄い箇所のデータギャップを補完しました。

データ検証と更新サイクル

すべてのモデルの反復は、外部ベンチマークとの分散スクリーニング、シニアアナリストによるピアレビュー、および元の回答者との異常値再確認を経ています。レポートは年次で更新され、重要な規制上または技術上の変化が生じた場合には中間更新が行われ、クライアントが最新の見解を受け取れるよう保証しています。

Mordorの不妊治療機器ベースラインが信頼性を持つ理由

公表されている推計値がしばしば乖離するのは、各社が異なる製品バスケット、地理的範囲、および更新頻度を選択するためです。

主なギャップ要因には、消耗品の包含、イメージングハードウェアの除外、またはサービスと機器の一括計上が含まれます。

スコープを有形設備に限定し、国レベルの手術件数を使用し、12か月ごとにモデルを見直すことで、Mordorは意思決定者が追跡可能な、バランスのとれた透明性の高いベースラインを提供しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 2.21 B | Mordor Intelligence | |

| USD 3.33 B | Global Consultancy A | 培養培地や試薬などの消耗品を追加しており、本調査では別の化学品領域に分類しています |

| USD 0.34 B | Industry Association B | スコープを2地域の高価値ハードウェアに限定し、イメージングおよびディスポーザブルを除外しています |

| USD 11.97 B | Trade Journal C | 機器を医薬品、外科手術費用、および凍結バンクサービスと合算しており、合計値が過大となっています |

要約すると、厳格な変数選択、デュアルトラック検証、および適時の更新サイクルにより、Mordorの数値は過度に狭い集計と広範な混合評価の間に正確に位置し、戦略的計画立案のための信頼性の高い参照点となっています。

レポートで回答される主要な質問

不妊治療機器市場の現在の規模はどのくらいですか?

市場は2026年に23億7,000万USDに達し、7.39%のCAGRで2031年までに33億9,000万USDに達すると予測されています。

最も急速に成長している機器カテゴリーはどれですか?

マイクロ流体精子選別チップは、クリニックが精度と穏やかな精子調製を優先するため、最も高い11.78%のCAGRを示しています。

今日の不妊治療検査室においてAIはどの程度重要ですか?

AI対応イメージング・分析プラットフォームは、胚評価を標準化する能力により11.42%のCAGRで拡大する最も急速に成長している技術グループです。

収益面で市場をリードしている地域はどこですか?

北米は2025年の収益の32.15%を占めており、強力な保険適用とプレミアム自動化技術の早期採用によって牽引されています。

アジア太平洋地域が最も魅力的な成長市場と見なされているのはなぜですか?

同地域は、大規模な人口基盤、所得の増加、不妊治療ツーリズムがクリニックネットワークの拡大と相まって9.23%のCAGRを記録しています。

最終更新日: