グルコース市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 27.88 十億米ドル |

| 市場規模 (2031) | 33.26 十億米ドル |

| 成長率 (2026 - 2031) | 3.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

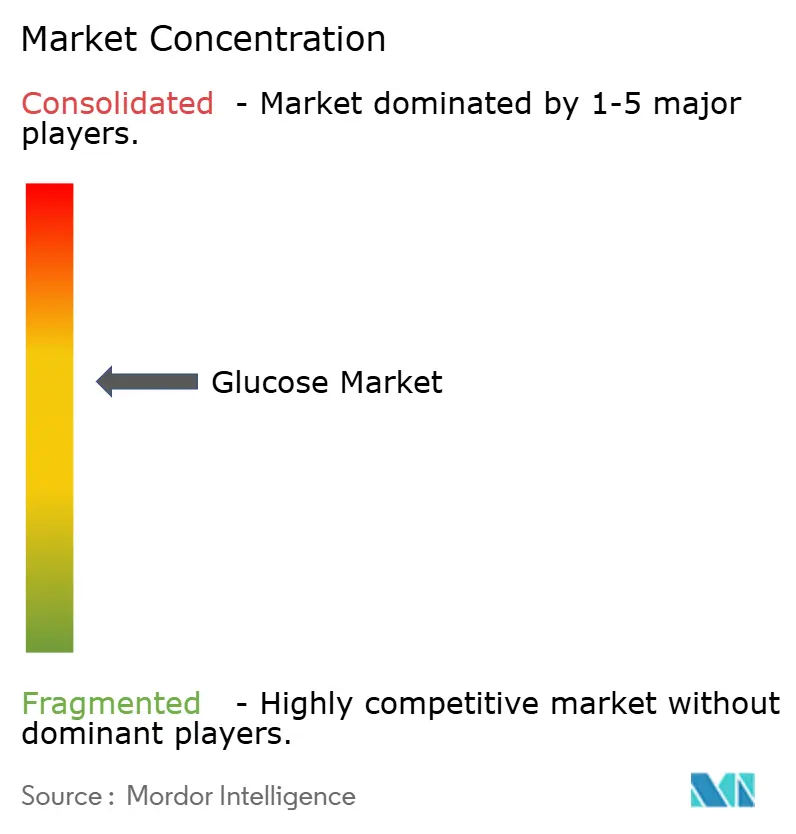

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグルコース市場分析

グルコース市場規模は、2025年に269.1億USDから2026年には278.8億USDへと成長し、2026年〜2031年のCAGR 3.6%で2031年までに332.6億USDに達すると予測されています。グルコース市場において中核的な構成要素であるグルコースは、焼き菓子、乳製品、菓子類など様々な製品において甘味料として広く使用されており、ショ糖の60〜70%の甘さを提供します。菓子用途においては、グルコースはフルーティーな風味を引き立て、清涼感を与え、甘さのバランスを整えます。さらに、グルコースは飲料、アイスクリーム、料理、肉の塩漬けプロセス、医薬品にも活用されています。チョコレートや風味付き飲料などの乳製品系飲料において、グルコースは他の糖類と組み合わせることで甘さの調整に役立ちます。食品・飲料セグメントにおけるグルコースの使用量は、食習慣の変化やスナック・デザートへの嗜好の高まりを背景に増加しています。市場成長は、利便性の高い食品や、菓子・製パン・乳製品セクターにわたって健康上の利点をもたらす多用途甘味料に対する需要の拡大によって牽引されています。しかし、市場はトウモロコシ価格の変動、サプライチェーンの混乱、経済情勢の変化といった課題に直面しています。世界のグルコース生産者は、焼き菓子、飲料、アイスクリームに使用されるグルコースシロップの製造に向けた持続可能な代替原料として、小麦および加熱デンプンの活用を模索しています。業界ではクリーンラベルソリューションへの需要が高まっており、グルコースメーカーに新たな機会が生じている一方、各社は技術に支援された製品革新を通じてポートフォリオを強化しています。

主要レポートの要点

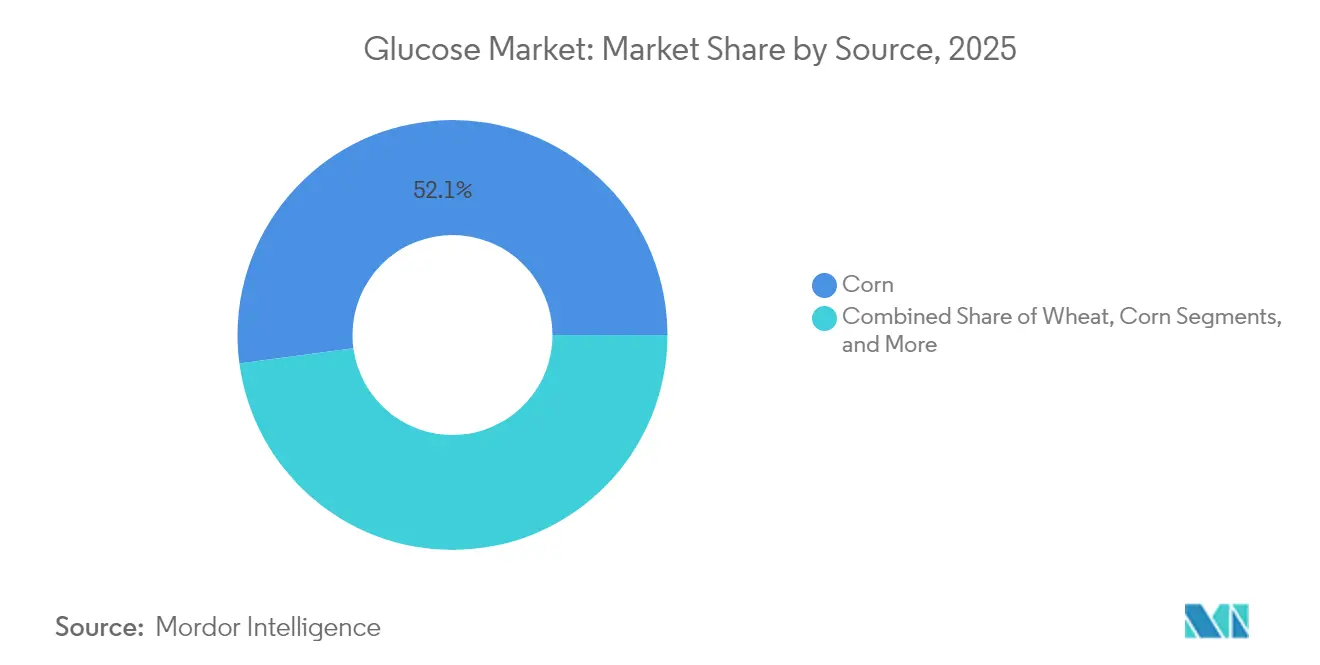

- 原料別では、トウモロコシが2025年のグルコース市場シェアの52.12%を占めてトップとなり、2031年にかけてCAGR 3.05%での成長が予測される一方、小麦は最も高いCAGR 4.98%での成長が見込まれています。

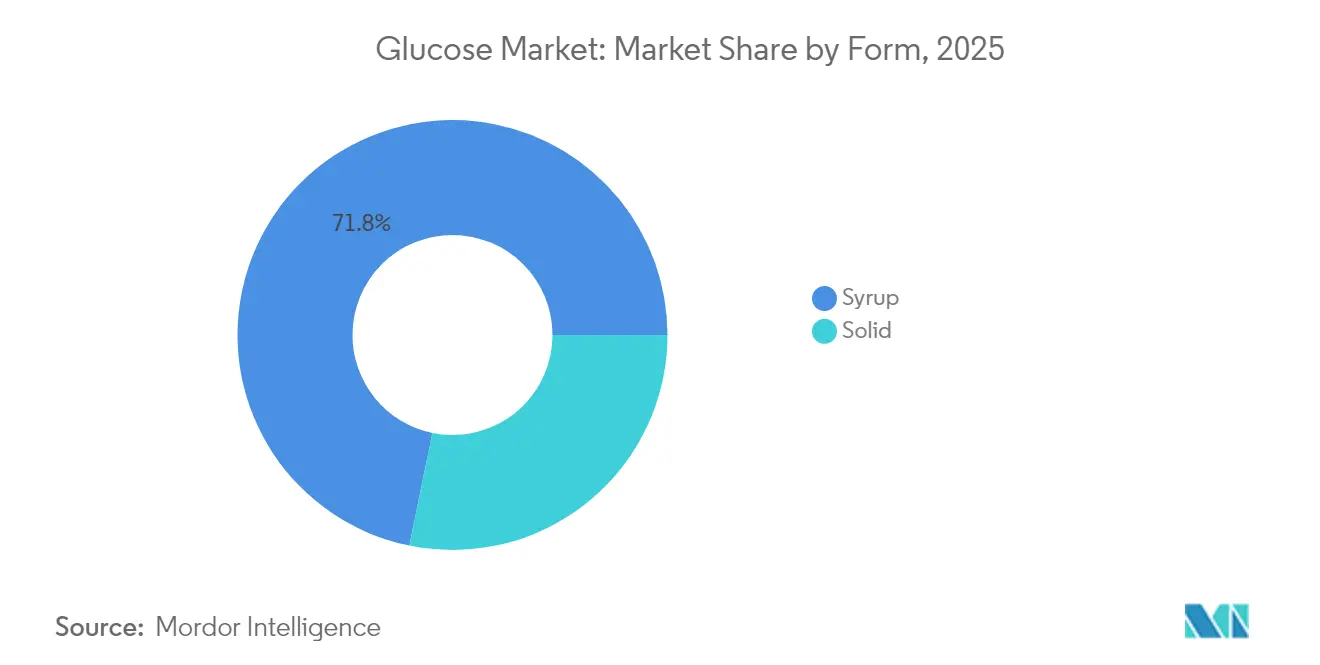

- 形態別では、シロップが2025年の売上の71.78%を占めており、固体グルコースは2031年にかけてCAGR 4.76%で拡大する見込みです。

- グレード別では、食品グレードが2025年の売上の60.54%を占め、医薬品グレードはCAGR 5.48%で上昇すると予測されています。

- 用途別では、食品・飲料が2025年の55.83%のシェアを維持しており、パーソナルケア・化粧品はCAGR 5.26%を記録すると予測されています。

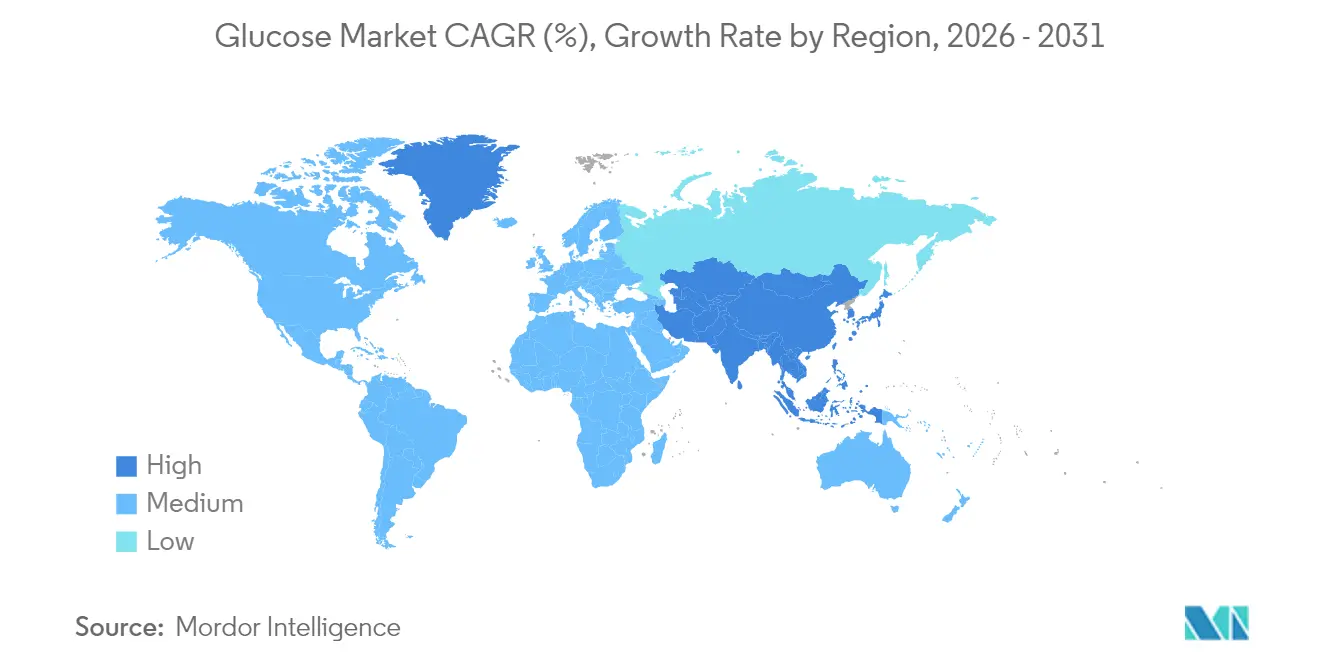

- 地域別では、北米が2025年売上の37.68%を占め、アジア太平洋が2031年にかけて最も速いCAGR 4.98%での成長軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルグルコース市場のトレンドと考察

牽引要因影響分析*

| 牽引要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 天然食品甘味料に対する需要の拡大 | +0.8% | 北米・欧州への集中を伴うグローバル | 中期(2〜4年) |

| 利便性食品および加工食品に対する急増する需要 | +0.9% | アジア太平洋が中核、中南米への波及 | 短期(2年以内) |

| グルコースベースの医療ソリューションの採用増加 | +1.2% | 北米・欧州、アジア太平洋へ拡大中 | 長期(4年以上) |

| 発酵バイオプラスチック生産におけるグルコース使用の拡大 | +0.4% | グローバル、欧州・北米で先行採用 | 長期(4年以上) |

| スポーツ・エネルギー栄養製品の成長 | +0.3% | 北米・欧州、アジア太平洋で新興 | 中期(2〜4年) |

| 乳幼児・小児用製品へのグルコース配合の増加 | +0.5% | グローバル、先進国市場での規制上の注目 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

天然食品甘味料に対する需要の拡大

食品加工業者が合成添加物をFDA GRAS(一般的に安全と認められる物質)ステータスに準拠したグルコースへと代替する動きが加速するなか、グルコース市場は大幅な拡大を経験しています [1]米国食品医薬品局、「一般的に安全と認められる物質(GRAS)」、fda.gov。2024年に公表された国際食品情報協議会(IFIC)の食品・健康調査によれば、米国消費者の約43%が天然由来の甘味を好むとされており [2]IFIC食品・健康調査、「国際食品情報協議会による米国消費者の年次調査」、foodinsight.org、天然代替品に対する堅調な市場成長と強い消費者志向が示されています。Green PlainsのクリーンシュガーテクノロジーはCO₂排出量の低い製造方法を可能にし、現代のグルコース製造プロセスにおける持続可能性と機能性の両立を実証しています。小売業者がサプライチェーン全体でより厳格な環境認証要件を導入するなか、生産における再生可能エネルギーの使用を証明できるサプライヤーは大きな競争上の優位性を獲得します。プレミアムセグメントは従来の品質指標を超えて進化しており、現在では優れた製品品質と検証済みの環境パフォーマンスの双方を重視し、持続可能な実践に向けたより広範な業界変革を反映しています。

利便性食品および加工食品に対する急増する需要

アジア太平洋地域における都市型ライフスタイルへのシフトは、製パン、飲料、調理済み食品の製造施設において高い生産能力を維持しており、これらの施設では水分保持と焼き色制御に液体グルコースが不可欠です。中国、インド、東南アジア諸国などの主要経済圏における急速な都市化は、伝統的な食料消費パターンを変革し、加工食品や利便性食品への需要増大を牽引しています。中国の食品加工業者は、安定した供給品質と確立された貿易関係を背景に、米国からトウモロコシベースの原材料を相当量輸入しています。食品メーカーはグルコースを好む傾向にあり、それは甘味、発酵サポート、テクスチャー向上といった複数の機能を単一原料で提供し、調達の複雑さと運用コストを削減できるためです。電子商取引プラットフォームの成長は包装食品の生産を増加させており、主要オンライン小売業者はフードデリバリーサービスとデジタル食料品セグメントを拡大しています。このデジタル転換は、消費者が利便性と長い賞味期限のために包装食品へますます依存するなかで、消費者支出が縮小する時期においても安定した需要成長を確保しています。

グルコースベースの医療ソリューションの採用増加

医薬品グレードのグルコース市場は、GLP-1医薬品製造能力の拡大を背景に、他のセグメントと比較してより高い需要を経験しています。2024年12月におけるEli Lillyのペプチド治療薬製造への30億USD投資は、製薬業界におけるグルコースサプライヤーの新たなプレミアム基準を確立しました。世界人口の10%の成人に影響を与える糖尿病の世界的蔓延は、メーカーに長期的な出荷量の見通しを提供しています。この市場の安定性は、食品グレードのグルコース生産より高い利益率をもたらすGMP準拠の生産ラインへの投資を促進しています。医薬品グルコース市場は、メーカーが厳格な品質要件と製薬企業からの需要増加に対応するために施設を高度化するなかで進化を続けています。

発酵バイオプラスチック生産におけるグルコース使用の拡大

バイオテクノロジーの進歩により、グルコースからの持続可能なプラスチック生産が可能となり、環境上の懸念に対処しながらグルコース生産者に新たな機会を創出しています。研究により、バイオベースのポリエチレンテレフタレート(PET)その他のバイオプラスチック製造におけるグルコースの応用が実証されていますが、現在の製造コストが経済的実行可能性に影響を与えています。2024年11月、SolugenとADMは、ADM調達のデキストロースを使用して低炭素有機酸を生産する年間12万キロトンの生産能力を有するバイオ製造施設を設立するためのパートナーシップを締結しました。両社の発酵プロセスは、従来の化学製造と比較してカーボン排出を削減し、企業の持続可能性イニシアチブおよび強化される環境規制との整合性を図っています。第一世代および第二世代フィードストックの両方を使用する統合バイオリファイナリーは、収益性を高め、複数の製品ストリームにわたってグルコースの活用を最適化することができます。この発展は、グルコースが食品原料から持続可能な材料製造における必須化学物質へと進化していることを示しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 原材料価格の変動性 | -0.7% | 輸入依存地域で深刻な影響を伴うグローバル | 短期(2年以内) |

| 代替甘味料の入手可能性 | -0.6% | 北米・欧州、アジア太平洋へ拡大 | 中期(2〜4年) |

| 低グリセミック指数食品に対する嗜好の高まり | -0.4% | 先進国市場、アジア太平洋の都市部で新興 | 中期(2〜4年) |

| 低糖分食の採用増加 | -0.5% | グローバル、健康意識の高い層への集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動性

トウモロコシと小麦の価格はグルコース生産コストの大部分に大きく影響します。ロシア・ウクライナ紛争は穀物輸出を深刻に混乱させ、スポット市場の供給に著しい制約をもたらしました。世界銀行は2025年における農産物全体の価格低下を見込んでいますが、農業商品における持続的な価格変動を示しています [3]世界銀行、「商品市場見通し」、worldbank.org。ADMの財務報告は、世界市場における原材料コストの変動に主に起因する炭水化物ソリューションセグメントにおける相当なマージン圧力を示しています。こうした課題への対応として、加工業者は先物購入契約の延長や小麦・キャッサバなど代替フィードストックの取り込みを含む戦略的措置を実施しています。これらの適応策は市場の不確実性の管理に役立つ一方、業界参加者が直面する継続的な価格リスクを部分的にしか緩和しません。

代替甘味料の入手可能性

アルロース、タガトース、ステビアなどの天然甘味料は、低カロリー特性と血糖値への最小限の影響から市場シェアを拡大しています。より健康的な代替品に対する消費者需要は、これらの甘味料を食品・飲料製造における必須原料として確立しています。韓国のメーカーは政府のインセンティブと有利な規制に支援されてアルロース生産能力を拡大しています。RoquetteとBonumoseは2024年7月に新技術を展開してタガトース生産効率を向上させ、プレミアム菓子セグメントにおいてグルコースとの価格競争を可能にしています。低糖製品への需要増加は甘味料市場を再編しました。グルコースメーカーは価格競争を超えて、製品の天然由来、持続可能な調達、食品カテゴリーにわたる多様な用途を強調することで対応しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:トウモロコシの優位性が小麦の革新に直面

トウモロコシベースのグルコースは2025年に52.12%の市場シェアを記録し、2031年にかけてCAGR 3.05%を予測しています。米国の統合湿式製粉コンプレックスは、鉄道アクセスとエタノール副産物クレジットを含む構造的なコスト上の優位性を加工業者に提供しています。ADM単独でも年間数百万ブッシェルを粉砕しており、飲料・菓子大手が評価する供給信頼性を強化しています。しかし、気候変動による収量変動とバイオ燃料政策の変動が不確実性をもたらし、代替戦略の動機となっています。

小麦由来のグルコースは、欧州・アジアの加工業者がトウモロコシ価格リスクへのヘッジを図り、地域の穀物余剰を活用するなかでCAGR 4.98%で成長しています。EU内のデンプン工場は二重フィード対応ラインへの転換を進め、黒海の物流が再び逼迫した場合でも継続性を確保しています。ジャガイモとキャッサバは、アレルゲンフリー表示や熱帯農業が地域的な優位性をもたらすニッチかつ収益性の高い領域を占めています。クリーンシュガーテクノロジーは、フィードストックの選択が炭素削減ブランディングと連携できることを示しており、グローバルCPGバイヤーが求めるスコープ3監査に向けてグルコース生産者を位置づけています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

グレード別:食品グレードの安定性と医薬品グレードのプレミアム

食品グレードのストリームは2025年売上の60.54%を担っており、複数国のラベル承認を確保するグローバルGMPおよびコーデックス準拠に支えられています。マスマーケット向け飲料、缶詰果物、冷凍デザートはいずれも、グルコース市場のベースライン需要を支える高出荷量契約を継続して引き出しています。

一方、医薬品グレードの出荷量は少ないながらも、最大60%高い価格を実現しています。注射用クラス材料のグルコース市場規模は、CAGR 5.48%で2026年の24.3億USDから2031年には31.7億USDへと拡大する見込みです。ICH-Q7およびUSP規格に基づく認証は製造コストを引き上げますが、Novo Nordiskの北カロライナ州工場への投資などにより複数年の引き取り契約が確保されています。発酵栄養素やコンクリート混和剤を対象とした技術グレードの製品はポートフォリオを補完し、マージンシグナルに応じてプラントが生産流を切り替えることを可能にしています。

形態別:固体成長に挑戦を受けるシロップのリーダーシップ

シロップセグメントは、飲料、製パン、缶詰施設における液体処理向けに構築された産業用パイプラインを背景に、2025年の売上シェアの71.78%を占めています。グルコース市場は、シロップの即時混和性、色制御特性、および結晶化と比較した低い初期投資の恩恵を受けています。自動投与ポンプと密閉タンクは連続ラインにおける微生物リスクも低減しており、高スループットスナック工場において重要な役割を果たしています。

固体形態はCAGR 4.76%を記録すると推定されており、正確なグラム投与と長い賞味期限を重視する医薬品、スポーツ栄養、プレミアム製パンのユーザーを引きつけています。医薬品クリーンルームは注射用希釈剤として結晶グルコースを使用しており、微生物数をほぼゼロに近い水準に保つことが求められています。エネルギーゲルおよびサプリメントブランドは、湿度の高い環境でも固まりにくく迅速に溶解する凝集粉末を好んでいます。より細かいメッシュグレードは3Dプリント食品基材の利用も可能にしており、応用面での革新を広げ、液体からの増分出荷量を生み出しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

用途別:食品の優位性がパーソナルケアの台頭に直面

食品・飲料は2025年に55.83%のシェアを維持し、グルコース市場規模の150.3億USDに相当し、CAGR予測は控えめな2.92%です。液体シロップは引き続き菓子、醸造所、乳製品ミキサーの主軸であり、ショ糖代替が結晶化リスクを低減するためです。しかし、プレミアムブランドによる低糖ポジショニングが出荷量の上振れを制限しており、加工業者は隣接カテゴリーの開拓へと動いています。

パーソナルケアは、処方担当者がグルコースを保湿剤および皮膚マイクロバイオーム製品向け発酵基材として活用するなか、CAGR 5.26%で上昇しています。日本・韓国のビューティールーティンは天然由来の保湿剤に注目しており、美容液におけるグルコースエステルの二桁成長に結びついています。医薬品用途は前述のとおりさらに加速しており、注射剤や経口補水液が新興市場において普及を拡大しています。動物栄養およびバイオプラスチックフィードストックセグメントが需要を補完し、それぞれが食事用糖代替サイクルから緩衝されています。

地域分析

北米は2025年に37.68%の市場シェアを保有しており、統合されたコーンベルト、深い化学加工の専門知識、および堅牢な医薬品バリューチェーンの強みによるものです。ADM、Cargill、Ingredionは中西部の穀物産地近くにデンプン製粉資産を集積し、鉄道で沿岸のボトリング業者へシロップを出荷しています。この地域はまたGLP-1医薬品施設の最大クラスターを擁しており、スナック食品の再処方が鈍化する時期においてもUSP規格のグルコースへの安定した需要を保証しています。FDAおよびUSP規格に対する規制上の精通は法令遵守上の摩擦を低減し、中南米への輸出競争力を維持しています。

アジア太平洋は中国、インド、東南アジアの都市化を背景に、2031年にかけて最速のCAGR 4.98%を記録しています。コールドチェーンと近代小売の拡大が包装食品の普及を促進し、国内デンプン加工業者は輸入代替のために規模を拡大しています。中国の製粉業者はトウモロコシ、小麦、キャッサバを統合してフィードストックコストを平準化しており、地方政府はグルコース投入に依存する下流の菓子輸出を補助しています。慢性疾患罹患率の上昇も医薬品グレードの普及を促進しており、多国籍企業はサプライラインの短縮を目的に地域内でフィルフィニッシュサイトを建設しています。

欧州のグルコース市場は成熟しているものの、プレミアムニッチにおいて機会が豊富です。人工甘味料への消費者の嫌悪が穀物由来シロップへの需要を誘導し、脱炭素化政策がグルコースからバイオプラスチックへの取り組みへの関心を高めています。中央欧州の工場はトウモロコシと小麦の両方を加工し、黒海の供給リスクを緩和しながら単一市場内での無関税アクセスを維持しています。南米および中東・アフリカは引き続き発展途上にありますが、ブラジル、エジプト、ナイジェリアにおける製パン・飲料投資は、マクロ経済の逆風が安定した後の基本需要の上昇を示しています。

競合状況

グルコース市場は中程度の分散を特徴とし、多国籍企業が持続可能な製造方法に注力する地域加工業者および新興テクノロジー企業と競合しています。市場集中度は地域および用途によって異なります。北米と欧州はADM、Cargill、Ingredionなどの主要企業に支配されてより高い集中度を示しています。これに対してアジア太平洋は、国内食品産業に奉仕する多数の地域・域内加工業者が存在し、より分散した状態が続いています。医薬品用途は、プレミアム価格機会の創出、新規参入者の誘引、既存企業の能力拡張促進を通じて競争の激しさを高めています。

市場は、コストリーダーシップを超えた競争優位性を追求する各社が垂直統合、持続可能性イニシアチブ、用途多様化に焦点を当てた主要戦略トレンドを示しています。Tate & LyleによるCP Kelcoへの18億USDでの2024年11月の買収は、グルコース生産能力と特殊原料を組み合わせた包括的な甘味ソリューションに向けた統合を通じてこのトレンドを例証しています。Green Plainsなどの企業は技術的進歩を重視し、クリーンシュガーテクノロジーを導入して生産効率の向上と低炭素グルコース生産の実現に取り組んでいます。

医薬品用途、バイオプラスチック生産、パーソナルケア処方においてホワイトスペース機会が生まれており、グルコースの天然由来と機能特性が差別化の可能性を提供しています。バイオテクノロジー企業は発酵ベースの製造方法で市場を変革しており、特殊加工業者はプレミアム価格構造のニッチ用途を標的としています。これらの動向は、グルコース市場における革新と持続可能性に対する重点の高まりとともに進化する競合環境を浮き彫りにしています。

グルコース業界リーダー

Cargill, Incorporated.

Tereos S.A.

Wilmar International Limited

Louis Dreyfus Holding B.V.

Archer Daniels Midland Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:Tate & LyleはCP Kelcoの18億USDでの買収を完了し、甘味、食感、強化用途における能力を強化した世界有数の食品・飲料専門ソリューション事業を創設しました。

- 2024年7月:Roquetteは、健康志向の消費者セグメントにおいて従来のグルコース用途と競合する低グリセミック糖代替物であるタガトースの生産スケーラビリティを強化するためにBonumoseと提携しました。

- 2024年4月:SolugenはミネソタADMと協力してミネソタ州マーシャルにバイオ製造施設を着工し、デキストロースを活用した持続可能な有機酸生産(年間12万キロトンの生産能力、50以上の高度技術職の創出)を開始しました。

グローバルグルコース市場レポートの調査範囲

グルコース(デキストロース)は、小麦、トウモロコシ、その他の天然原料から誘導される糖の一種です。

グルコース(デキストロース)市場は、原料、用途、地域によってセグメント化されています。原料別では、小麦、トウモロコシ、その他の原料に区分されています。用途別では、食品・飲料、医薬品、その他用途に区分されています。市場の食品・飲料セグメントはさらに、製パン・菓子、スナック・シリアル、飲料、乳製品に細分化されています。本研究はまた、北米、欧州、アジア太平洋、南米、中東・アフリカなどの主要地域のグローバルレベル分析を対象としています。各セグメントについて、市場規模と予測は価値ベース(百万USD)で算出されています。

| トウモロコシ |

| 小麦 |

| ジャガイモ |

| キャッサバ |

| その他 |

| シロップ |

| 固体 |

| 食品グレード |

| 医薬品グレード |

| その他 |

| 食品・飲料 | 製パン・菓子 |

| スナック・シリアル | |

| 飲料 | |

| 乳製品・冷凍デザート | |

| その他食品・飲料 | |

| 医薬品 | |

| パーソナルケア・化粧品 | |

| 動物飼料 | |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他アジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| その他中東・アフリカ |

| 原料別 | トウモロコシ | |

| 小麦 | ||

| ジャガイモ | ||

| キャッサバ | ||

| その他 | ||

| 形態別 | シロップ | |

| 固体 | ||

| グレード別 | 食品グレード | |

| 医薬品グレード | ||

| その他 | ||

| 用途別 | 食品・飲料 | 製パン・菓子 |

| スナック・シリアル | ||

| 飲料 | ||

| 乳製品・冷凍デザート | ||

| その他食品・飲料 | ||

| 医薬品 | ||

| パーソナルケア・化粧品 | ||

| 動物飼料 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

グルコース市場の現在の規模はいくらですか?

グルコース市場は2026年に278.8億USDと評価されており、2031年までに332.6億USDに達する見込みです。

最大の売上シェアを占めるグルコース原料はどれですか?

トウモロコシベースのグルコースが2025年売上の52.12%を占めており、北米における成熟した加工インフラに支えられています。

最も速く成長している原料はどれですか?

小麦由来のグルコースは、多様化および地域的な穀物の入手可能性を背景に、2026年〜2031年の間にCAGR 4.98%で拡大すると予測されています。

固体グルコースと比較したシロップの優位性はどの程度ですか?

シロップは2025年の売上の71.78%を占め、固体形態は医薬品・スポーツ栄養需要の高まりに伴いCAGR 4.76%での成長が見込まれています。

最終更新日: