耳鏡市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

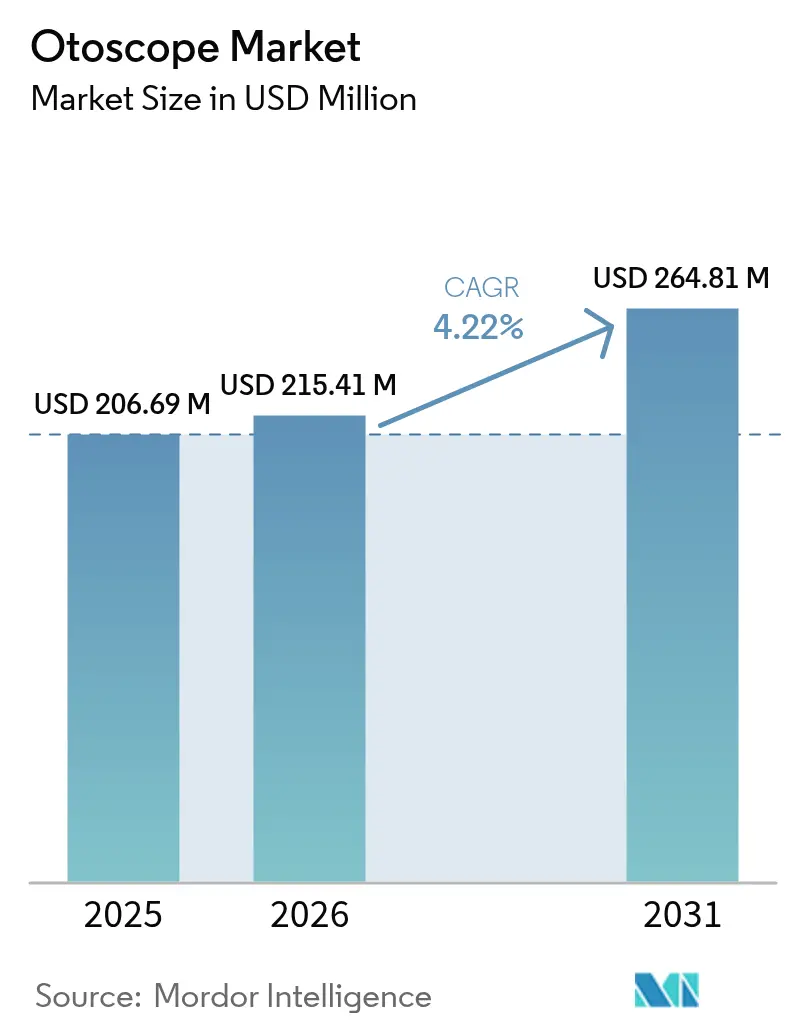

| 市場規模 (2026) | 215.41 百万米ドル |

| 市場規模 (2031) | 264.81 百万米ドル |

| 成長率 (2026 - 2031) | 4.22% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる耳鏡市場分析

耳鏡市場規模は2025年にUSD 2億669万と評価され、2026年のUSD 2億1,541万から2031年にはUSD 2億6,481万に達すると推定され、予測期間(2026年~2031年)におけるCAGRは4.22%である。デジタルイメージングのアップグレード、スマートフォン接続性、および急性中耳炎の検出感度を93.8%、特異度を93.5%に向上させる人工知能(AI)アルゴリズムが拡大を支えている。OtoNexus Medical Technologiesの超音波耳鏡が2024年~2025年に米国食品医薬品局(FDA)の安全技術プログラム(STeP)に採択されたことに示されるように、製品革新は引き続き活発であり、これは細菌性とウイルス性の中耳感染症を非侵襲的に鑑別することの有効性を裏付けるものである。[1]OtoNexus Medical Technologies、「超音波耳鏡がSTeP選定を受ける」、otonexus.com 消費者需要も同様に拡大している。4.5インチの高精細スクリーンとジャイロスコープを搭載したAnykitデジタル耳鏡は、在宅モニタリングにプロフェッショナルグレードのイメージングをもたらし、自己管理型の耳の健康管理へのシフトを強化している。マクロ的な基礎条件もこの機会を増幅させている。2025年時点でUSD 110億と評価されるインドの医療機器セクターは、USD 4億の生産連動インセンティブ計画および州レベルの医療機器パークに後押しされ、10年末までに5倍規模になると予測されている。一方、世界的な高齢化の進展が聴覚障害の有病率を高め、耳鏡市場に持続的な診断需要をもたらしている。

主要レポートのポイント

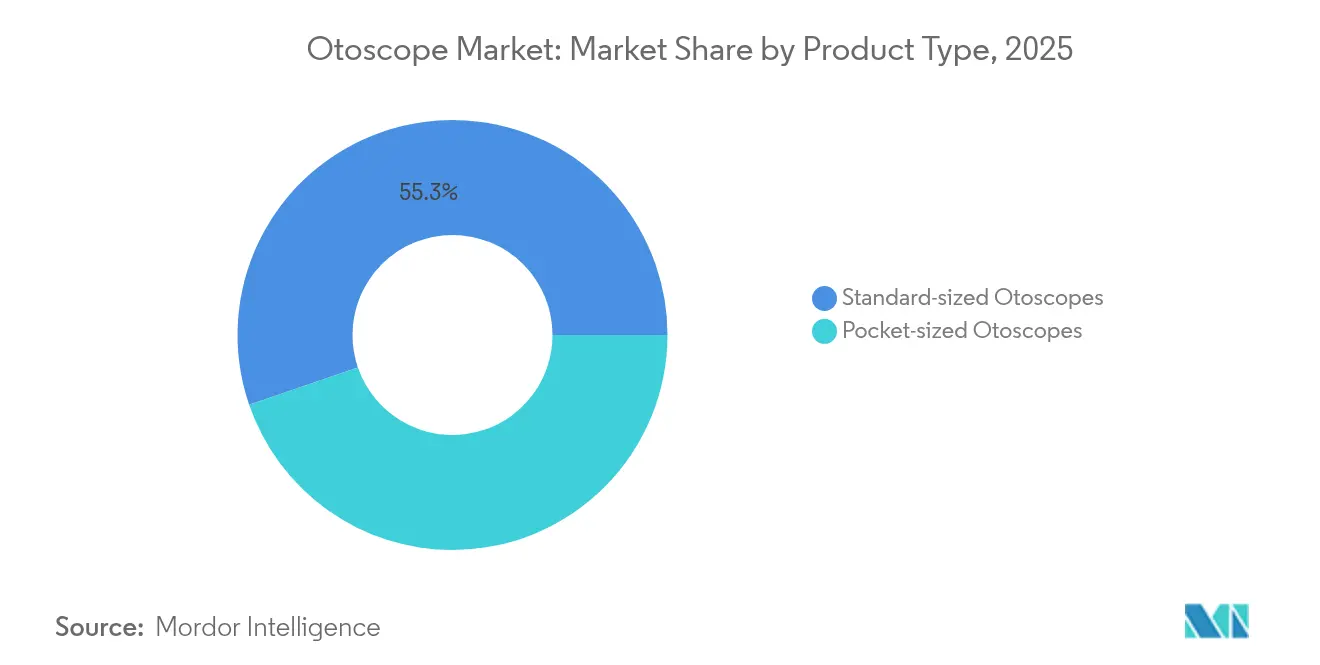

- 製品タイプ別では、標準サイズデバイスが2025年の耳鏡市場シェアで55.26%をリードし、ポケット型は2031年に向けて5.09%のCAGRで拡大する見込みである。

- 携帯性別では、ポータブルユニットが2025年の耳鏡市場規模の72.12%を占め、2031年にかけて5.36%という最高成長率を記録する見込みである。

- 電源別では、商用電源式モデルが2025年の耳鏡市場シェアの52.88%を占め、電池式ユニットは2026年~2031年にかけて最速の4.98%のCAGRを記録する。

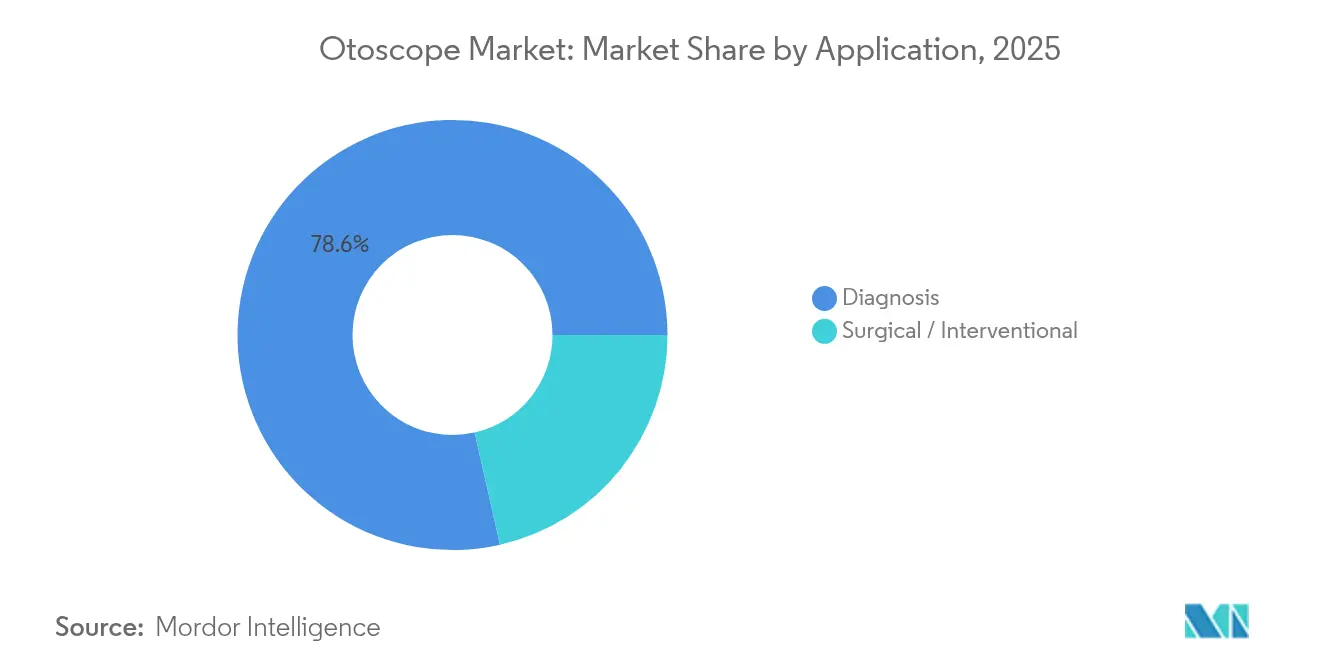

- 用途別では、診断用途が2025年の耳鏡市場規模の78.55%を占め、外科セグメントは2031年に向けて5.49%のCAGRを記録する見込みである。

- エンドユーザー別では、病院が2025年の耳鏡市場シェアの62.08%を獲得した一方、耳鼻咽喉科クリニックは4.72%のCAGRで成長すると予測されている。

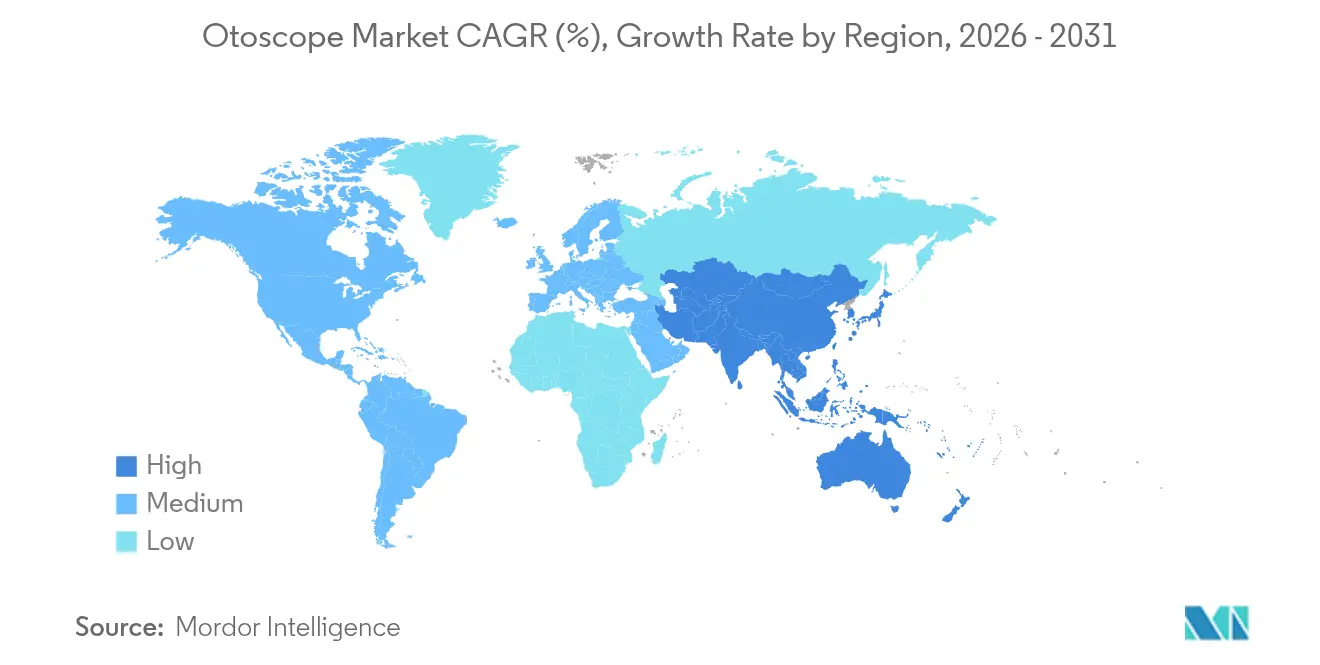

- 地域別では、北米が2025年の収益シェアで37.15%をもって首位を占め、アジア太平洋は2026年~2031年にかけて5.92%のCAGRを示している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の耳鏡市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 耳鼻咽喉科関連疾患の増大する負担 | +1.2% | 世界規模、アジア太平洋およびサブサハラアフリカでより顕著 | 中期(2~4年) |

| デジタル及びビデオ耳鏡における技術進歩 | +1.5% | 北米と欧州が先行;アジア太平洋では急速な普及 | 短期(2年以内) |

| 高齢者人口の増加に関連する聴覚障害 | +0.8% | 世界規模、北米・欧州・先進アジア太平洋を中心に | 長期(4年以上) |

| 新興経済国における医療支出の拡大 | +1.1% | アジア太平洋が中核;中東・アフリカおよびラテンアメリカへの波及 | 中期(2~4年) |

| プライマリケアおよびリモートトリアージにおける遠隔耳鏡診療の普及 | +0.9% | 北米・欧州、農村部アジア太平洋への拡大 | 短期(2年以内) |

| 学校ベースの耳の健康スクリーニング事業 | +0.6% | 世界規模、発展途上地域で最も強力 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

耳鼻咽喉科関連疾患の増大する負担

PhotoniCareのOtoSightプラットフォームで示されているように、より精密な耳科学的イメージングにより不要な抗生物質の使用が50%削減される。[2]PhotoniCare、「OtoSight中耳イメージャーの臨床アウトカム」、medicaldevicenews.com 肺炎球菌結合型ワクチンにもかかわらず、中耳炎の有病率は依然として高く、未充足の診断ニーズが浮き彫りになっている。2024年に導入された高精細OTO内視鏡は、慢性中耳炎の評価に優れた視覚情報を提供し、Mallige Hospitalなどの医療機関における診断精度を向上させた。医療当局は現在、予防可能な小児難聴を教育成果と関連付けており、医療が届きにくい地区における高度な耳鏡の調達予算を強化している。

デジタル及びビデオ耳鏡における技術進歩

光干渉断層撮影(OCT)は、南カリフォルニア大学のハンドヘルドデバイスを用いて鼓膜の断面イメージングを可能にし、従来の鏡では発見できなかった鼓膜炎などの病変を明らかにしている。深層残差再帰型ニューラルネットワークは臨床医レベルの急性中耳炎分類を実現し、AI強化型耳鏡市場の成長を支えている。研究の地平上では、早稲田大学が開発中のテラヘルツ内視鏡が非侵襲的な蝸牛の可視化を約束しており、耳疾患管理における将来的な飛躍を示唆している。

高齢者人口の増加に関連する聴覚障害

加齢性難聴はすでに世界で15億人に影響を与えている。双方向長短期記憶ネットワークを用いた自動分類器は99.33%の診断精度に達し、聴覚専門家の不足を補っている。2022年に施行された市販の補聴器に関する規制により、補助デバイスへのアクセスが民主化され、高齢者が耳鏡検査による専門的な確認を求めるようになり、耳鏡市場を直接押し上げている。

プライマリケアおよびリモートトリアージにおける遠隔耳鏡診療の普及

米国におけるテレヘルス受診は、パンデミック前の受診全体の1%から2023年には17%へと急増した。スマートフォンベースの聴力検査は正常聴力検出において94.3%の精度を達成し、人員が少ない環境でのモバイルスクリーニングの有効性を裏付けている。米国メディケア・メディケイドサービスセンター(CMS)による遠隔患者モニタリングの償還制度により、クリニックが慢性ケアプログラムに遠隔耳鏡診療を組み込むよう促進され、耳鏡市場は分散型成長に向けた態勢が整いつつある。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 耳鼻咽喉科疾患に関連する社会的スティグマ | –0.4% | 世界規模、アジア太平洋および中東・アフリカの一部でより顕著 | 長期(4年以上) |

| 低・中所得国における熟練した耳鼻咽喉科専門家の不足 | –0.7% | サブサハラアフリカ、農村部アジア太平洋、ラテンアメリカ | 長期(4年以上) |

| スマートフォン接続デバイスに関する規制の遅延 | –0.3% | 世界規模、規制当局によって異なる | 短期(2年以内) |

| 高精度光学部品へのサプライチェーン依存 | –0.5% | 世界規模、コスト敏感な経済圏に最も影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

耳鼻咽喉科疾患に関連する社会的スティグマ

美容上の懸念が伝統的な社会における補聴支援機器の普及を遅らせているが、米国では市販アクセスを拡大する規制上の動きが見られる。Nuance Audioグラスはおしゃれなフレームに補聴器を組み込むという革新的なデザインを採用しているが、普及は啓発キャンペーンと目立たない診断オプションにかかっている。

低・中所得国における熟練した耳鼻咽喉科専門家の不足

ウガンダの最近の研修医分析では、卒業生の76%が就業していることが確認されたが、都市集中が浮き彫りになった。[3]PLOS Global Public Health、「ウガンダにおける耳鼻咽喉科医療従事者の分布」、journals.plos.org インドでは、医師対人口比率が世界保健機関(WHO)の推奨を下回り、農村部のクリニックがAI支援型耳鏡診療に頼らざるを得ない状況となっている。テレヘルスにより専門医へのアクセスは改善されるが、デジタルリテラシー研修と安定したインターネットインフラが必要となる。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ポケットサイズの革新が市場の進化を牽引

標準サイズ機器は2025年の耳鏡市場の55.26%を占め、高性能光学機器と耐久性のある構造に対する臨床的選好を反映している。調達部門は、アクセサリーの互換性と長期サービス契約が重要な高稼働環境において、これらのユニットを好む傾向にある。それにもかかわらず、ポケット型デザインはプライマリケアの機動性とコミュニティヘルスアウトリーチに支えられ、5.09%のCAGRで上回る成長を示すと見込まれている。南カリフォルニア大学のポータブルOCTスコープは、プレミアムイメージングとハンドヘルドの利便性を両立させている。スマートフォン連動サブセグメントはAIを統合し、93.8%の診断感度を実現し、習得曲線を短縮してアクセスを拡大している。製造コストが収益の約20%に上昇した時期におけるサプライチェーンコストの節約は、コンパクトで材料効率の高い設計を後押しし、ポケット型の普及を強化している。

注記: 各セグメントのシェアはレポート購入時に入手可能

携帯性別:モバイルヘルスケアの変革が成長を加速

ポータブルモデルは2025年の耳鏡市場規模の72.12%を占め、最速の5.36%のCAGRも記録する見込みである。この二重のリーダーポジションは、初期段階の浸透ではなく、分散型ケアへの構造的なシフトを示している。OtoSpecなどのビデオ対応スコープがリアルタイムの患者教育を可能にしたことで普及が急増した。電池技術の進歩により壁掛け式システムとのパフォーマンス差は縮小し、設置コストも削減されており、ポータブルユニットはテレメディシンネットワークや学校検診においてデフォルトの選択肢となっている。

電源別:電池技術が独立性を推進

商用電源式デバイスは2025年の耳鏡市場シェアの52.88%を占め、確立された病院のワークフローを反映している。しかし、電池式バリアントは2031年にかけて4.98%のCAGRにより普及を拡大する見込みである。リチウムイオンパックを採用した設計アップグレードにより長時間使用が維持されつつ重量が最小化されており、農村部のアウトリーチ車両や停電時の救急部門において重要な要素となっている。ネットワークへの露出を限定する自己完結型の電池設計により、サイバーセキュリティ上の懸念も軽減されている。

用途別:外科的用途が成長ドライバーとして台頭

診断用途は2025年の耳鏡市場規模の78.55%を占め、各医療水準における日常的な耳の検査によるものである。外科カテゴリーは規模は小さいものの、低侵襲処置と高解像度イメージングに牽引され、5.49%のCAGRで成長をリードしている。PhotoniCareのOtoSightプラットフォームは術中の可視化を改善することで抗生物質処方を半減させ、その後工程のコスト削減を実証した。FDAのSTeP認定を受けたOtoNexusの超音波システムは、新たなモダリティが処置適応症をいかに拡大するかを示している。

注記: 各セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:耳鼻咽喉科クリニックが専門化により勢いを増す

病院は大規模な資本予算と包括的な耳鼻咽喉科サービスに基づき、2025年の耳鏡市場シェアの62.08%を獲得した。それにもかかわらず、耳鼻咽喉科クリニックは2031年にかけてより高い4.72%のCAGRを示している。専門センターはアジリティと遠隔耳鏡診療を活用して遠隔地の患者にリーチし、外来手術センターはコスト管理された環境を活用して外来処置を誘致している。Integra LifeSciencesによるUSD 10億の耳鼻咽喉科買収は、クリニックベースのネットワークの商業的価値を裏付けている。

地域分析

北米は2025年の収益の37.15%を占め、保険適用、標準化された耳鼻咽喉科プロトコル、および新型耳鏡向けのより明確なデノボルートを含む迅速な米国FDA承認経路に支えられている。カナダの国民皆保険はプライマリケアの健診に耳鏡検査を組み込んでおり、メキシコは公立病院の近代化に向けてデバイスの輸入割当を拡大している。

アジア太平洋は2026年~2031年にかけて最速の5.92%のCAGRを記録している。中国は健康的な高齢化の優先事項と有利な償還規則に後押しされ、2025年までに医療機器に2,100億米ドルを支出すると予測されている。インドの2023年国家医療機器政策と一元的な承認システムはライセンス取得を合理化しているが、2025年の議会委員会が指摘した遅延により、一部のメーカーはベトナムやマレーシアへの移転を検討するよう駆り立てられている。日本の先進的な医師ネットワーク、オーストラリアの国民皆保険制度、韓国のデジタルヘルスインセンティブが地域の勢いを完成させている。

欧州は、より厳格な欧州連合(EU)医療機器規制(MDR)2017/745にもかかわらず、中一桁台の成長を維持しており、これにより臨床エビデンスの要求と市販後監視が強化されている。ドイツ、英国、フランスが普及をリードし、イタリアとスペインは医療近代化補助金のもとで耳鼻咽喉科施設を整備している。欧州議会のMDR改正に関する2025年の要請は、適合性評価の拘束力ある期限を設定することで供給不足を回避しようとするものである。

規制環境

耳鏡に関する規制は、従来型の光学機器と、新たに登場しているソフトウェア対応の耳鼻咽喉科(ENT)アナライザーとの間で分かれた状態が続いている。米国では、標準/手動式耳鏡は21 CFR 874.4770(製品コードERA)に分類され、一般的にクラスIかつ510(k)適用除外とされており、これにより医療現場全体での広範な利用が支えられているものの、製造業者には一般的管理要件の順守が求められる。2026年のFDAの動向では、AIによる解釈に対する監視の強化も注目された。TytoCareは、AI対応のENT画像アナライザーについてデノボ分類の承認を取得し、21 CFR 874.4775(製品コードSHL)の下で特別管理を伴う新たなクラスIIカテゴリーを創設し、以降の参入企業が参照できる基準となった。

欧州では、規則(EU)2017/745(MDR)の下でコンプライアンス対応が続いており、2026年の措置は市場アクセスに関する運用要件を一層厳格化している。欧州委員会は、認証機関に対する品質管理および手続き要件の統一化を目的とした実施規則(EU)2026/977を発行し、2026年中に官報にて整合規格の更新も公表した。これらの措置により、技術文書と規格対応の最新化の必要性が一段と高まっている。また、EUDAMEDモジュールの義務的導入段階が進むことで、EU向けに販売する製造業者にとって、構造化されたUDI、事業者/機器登録、および市販後データフローの重要性が増している。

バリューチェーン分析

耳鏡のバリューチェーンは、上流の部材・原材料から始まり、精密製造、規制・品質システムを経て、病院、耳鼻咽喉科クリニック、その他の外来医療提供者への多チャネル流通へと進む。光学式・ファイバースコープ型機器では、光学ガラス、LED照明モジュール、機械的筐体(真鍮、ステンレス鋼、ポリカーボネート)の供給業者が中心的な役割を担う。デジタル/ビデオ耳鏡では、部品構成がCMOSイメージセンサーや画像処理コンポーネントに加え、ソフトタッチグリップやシール部に使用される医療グレードの熱可塑性エラストマーへと拡大する。

この構成により、単位経済性は、従来型機器における光学系の労働集約度と、デジタルモデルにおける半導体の入手可能性および価格に対して敏感な状態が続いている。製造・組立には通常、高精度な位置合わせと検査工程(厳密な同心度許容差を含む)、さらに医療機器の品質システムに準拠した検証済みの洗浄、包装、トレーサビリティの実践が求められる。下流側では、グローバルブランドと専門企業が、コネクテッド機器向けにディストリビューターネットワーク、共同購買・入札チャネル、そしてアプリやITシステムと連携する直接クリニック販売に依存している。製造層では統合や生産能力の再編が生じ得る。2024年6月にSpengler GroupがLuxamedを買収した事例は、耳鏡および関連診断機器分野における欧州の供給・生産基盤を強化するものである。

競争環境

耳鏡市場は中程度の断片化が続いている。Heine Optotechnik、Welch Allyn、Rudolf Riesterなどの既存メーカーはサービス契約とグローバル流通によってシェアを守っている。デジタル新規参入者はAI、スマートフォン互換性、クラウド分析を強みとしている。OtoSpecのiPhone対応スコープは、病院入札を経由しないプロバイダー向け直接販売モデルを示している。Olympusは2024年にラテンアメリカの流通を拡大し新興市場の成長を取り込んだ一方、C2DxによるCook Medical耳鼻咽喉科資産の買収はニッチな統合を示している。

産学連携はパイプラインの促進要因を形成している。南カリフォルニア大学のOCTパートナーシップと早稲田大学のテラヘルツ研究は、新たな視覚モダリティを予告している。AI開発者は93.5%の特異度を持つアルゴリズムを展開し、専門家の監督なしに専門家レベルの評価を民主化している。

サプライチェーンの強靱性が戦略を形成している。多様化された光学部品サプライヤーと地域組立工場を持つ企業は、2024年に部品コストを収益の20%に押し上げた地政学的混乱を軽減できる。この環境は垂直統合型メーカー、または複数の部品ベンダーを受け入れるモジュール設計を採用する企業に有利である。

耳鏡産業リーダー

Welch Allyn

American Diagnostic Corporation

Heine Optotechnik GmbH

Rudolf Riester GmbH

Sync Vision

- *免責事項:主要選手の並び順不同

市場機会と将来展望

より明確な規制上の道筋と、AI対応の耳画像診断に対する専用資金の確保により、従来の光学的なアップグレードを超えた新たな余地が開かれている。米国では、TytoCareのTyto Insights for ENT Suiteに対するFDAのデノボ分類承認により、21 CFR 874.4775の下でENT画像アナライザーの明確なカテゴリーが確立され、同じ特別管理を土台とする後続の510(k)申請への実践的な道筋が生まれた。この変化は、デジタル耳鏡診断が自動画質チェックや意思決定支援と組み合わされるプラットフォーム戦略を支えている一方、21 CFR 874.4770の下での基本的なクラスIの耳鏡は、日常検査における量的な基盤として引き続き役割を果たしている。

機会は、限られたENT専門医への依存を減らす、拡張可能なプライマリケアおよび地域スクリーニングワークフローにも広がっている。英国では、TympaHealthが2026年6月に200万英ポンドのInnovate UK融資を確保し、専門医以外の医療従事者が利用できるAI搭載Otoscopy Assistプラットフォームの拡大を進めており、画像取得とトリアージを標準化するソリューションへの需要を強めている。技術面では、マイクロコントローラー級のハードウェア上でのオンデバイスAIスクリーニングを実証する研究発表があり、帯域幅やITシステム連携の制約がクラウド優先の導入を制限するアウトリーチ活動、学校でのスクリーニング事業、遠隔トリアージプログラムに適した、より低コストなエッジ推論設計の可能性を示している。

最近の業界動向

- 2026年7月:American Diagnostic Corporationは、在宅モニタリング向けにコネクテッド診断機器との統合を支援するADC at Homeアプリを発表した。耳の検査に限定されるものではないが、この更新は同社のソフトウェア層を強化し、在宅およびハイブリッドケアモデルにおいてコネクテッド耳鏡診断を補完するマルチパラメーターワークフローを支援できる。

- 2025年9月:BaxterはFDAの510(k)承認を受けて、米国でWelch Allyn Connex 360 Vital Signs Monitorを発売した。この発売は、耳鏡画像やその他の測定値を臨床記録やモニタリングワークフローに統合できる、コネクテッドポイントオブケアエコシステムを強化するものである。

- 2024年1月:Hillromは、ワイドビュー光学系とiExaminer Proアプリによる接続機能を備えたWelch Allyn MacroView Plus Otoscopeを発売した。この製品更新は、日常的な耳検査におけるスマートフォン支援型デジタル画像診断を前進させ、プライマリケアにおける患者教育および遠隔耳鏡診断ワークフローを支援した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、ヒト医療における耳検査に使用される耳鏡から生じる収益を、機器販売額として計上して対象とする。標準型およびポケット型モデルに加え、医療流通チャネルを通じて販売されるビデオ機能付き耳鏡も含む。

対象範囲の除外(明確化のため):大規模な統合型ENT診断タワー、汎用内視鏡システム、および主に消費者向けガジェットとして販売される低価値のスマートフォン取り付け型アクセサリーは除外する。

セグメンテーション概要

- 製品タイプ別

- 標準サイズ耳鏡

- ポケットサイズ耳鏡

- 携帯性別

- ポータブル

- 壁掛け式

- 電源別

- 電池式

- 商用電源式

- 用途別

- 診断

- 外科的/インターベンション的

- エンドユーザー別

- 病院

- 耳鼻咽喉科クリニック

- 外来手術センター

- その他

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクトップ調査

デスクトップ調査は、仮定をインタビューに持ち込む前に、観察可能な需要シグナルと現実的な価格帯にモデルを固定するために用いられた。耳疾患および聴覚障害の背景情報については世界保健機関(WHO)、関連する感染負荷シグナルについては米国疾病予防管理センター(CDC)、機器分類および買い替え動向の理解については米国FDAの製品分類および安全性に関する情報公開などの公的資料を参照した。

また、地域の消費動向が輸入パターンと整合しているかを検証するために、米国国際貿易委員会やUN Comtradeなどの貿易フローに関する資料、および日常診断におけるビデオ耳鏡診断の採用状況に関する査読付き臨床論文も確認した。企業の年次報告書、投資家向け説明資料、信頼性のある医療団体のウェブサイトを用いて、チャネル構成と典型的な購買サイクルを把握した。さらに、企業財務データおよび特許データベースの有料サブスクリプションを利用し、製造業者の収益構造や製品イノベーションの強度に関する重点的な確認を行った。これらのデスクトップ調査の出典は代表例であり、データ収集、検証、明確化のために他の多くの公的資料も使用された。

一次インタビューおよび調査

一次調査は、製造業者、流通業者、および臨床利用者(購買担当者やENT専門の医療従事者を含む)への専門家インタビューと構造化調査を通じて実施され、価格帯、買い替えサイクル、従来型とビデオ耳鏡の比率を検証した。これはグローバル市場であるため、最終的な仮定に現地の償還動向、クリニック密度、公共調達パターンを反映できるよう、主要需要地域全体で入力内容を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:39% | 経営幹部(CXO):12% | アジア太平洋(APAC):45% |

| ミドルティア:47% | 機能/事業部門リーダー:43% | 欧州・中東・アフリカ(EMEA):34% |

| 小規模企業:14% | マネージャー:45% | 南北アメリカ:21% |

市場規模算定と予測

規模算定は、医療提供のシグナルを用いたトップダウンの需要プール構築から始まり、そのプールを現実的な使用および買い替えの仮定を通じて機器価値に変換する。外来およびプライマリケア受診頻度、ENTクリニック密度、小児人口構成、耳感染症関連の受診頻度を、耳鏡を必要とする検査件数の推定値に関連付けることで需要を再構築し、それを価格帯を用いて単位需要および価値へと変換した。

総計の妥当性を確保するため、結果は選択的なボトムアップ推計によって裏付けられた。これには、製品カテゴリー(従来型対ビデオ型)別の標本平均販売価格の抽出、および主要国におけるサプライヤーおよびチャネル確認の集約が含まれる。直接的な単位ベースの可視性が限られている場合は、機器の買い替えサイクル、施設数、貿易フローの方向性などの代理指標を用いてギャップを補い、その後、インタビュー対象者が報告した実務的な購買行動に基づく調整段階を経た。

予測にあたっては、シナリオ分析を用い、ベースケースでは臨床受診の予想成長、ビデオ耳鏡診断への漸進的な構成比シフト、積極的な値下げではない通常の価格推移を反映した。将来のカーブは、一度に2〜3つの推進要因を変動させることでストレステストされ、その後、最終的な見通しは、採用ペースと買い替え時期に関する専門家の合意に整合させた。

データ検証と更新サイクル

最終確定前に、当社の推計は、貿易動向の方向性、施設あたりの合理的な機器数、および提供者あたりの想定支出などの独立したシグナルと照合され、これにより外れ値を早期に特定できるようにしている。差異が生じた場合、その背景にある仮定を再確認し、ギャップが重大と見られる場合はインタビューの実施を再開する。

算術的整合性、対象範囲の規則、成長ロジックが地域や期間を通じて一貫していることを確認するため、複数段階のアナリストレビューが実施される。レポートは毎年更新され、政策変更、大きな製品動向の変化、急激な価格変動など、重要な出来事が発生した場合には中間更新が行われる。提供直前には、数値が最新の入手可能な公的情報および検証済みの仮定を反映していることを確認するための最終見直しが行われる。

Mordor Intelligenceの耳鏡市場規模と他の公表推計との比較

耳鏡の公表市場規模は、同じものを測定しようとしていても、大きく異なって見えることがある。これは、製品の境界線や評価対象時点の扱いが常に同じではないためである。基準年の違い、通貨換算のタイミング、ビデオ耳鏡が従来型モデルとどのように統合されているかも、その差を広げる傾向がある。

実際には、最大のギャップは通常、統合型ENT診断システムの含有、消費者向けスマートフォン取り付け機器を機器として計上すること、あるいは製造業者レベルの収益ではなく小売価格を使用することなどの範囲設定の追加から生じ、これらの選択によって総額は急速に上振れする可能性がある。この表はまた、タイミングの違いも反映している。一部の出典は2024年または2025年を基準としているが、本調査では2026年を現在の規模算定年として使用しており、モデルは耳鏡のみのインボイス価値を一貫して維持している。この処理はMordor Intelligenceによって適用されているものである。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法における差異 |

|---|---|---|

| Mordor Intelligence | USD 215.41 M (2026) | |

| グローバルコンサルティング会社A | USD 189.03 M (2024) | より早い基準年を使用しており、耳検査ワークフローに関連するより広範な機器区分を混在させている可能性があり、これは異なる出発点から価格推移や構成シフトを適用する際の比較可能性に影響する。 |

| 業界出版社B | USD 179.00 M (2024) | より低い成長曲線を適用しており、地域別の買い替えサイクルおよび従来型対ビデオ型の比率を十分に検証せずに、報告された売上概要に依存する傾向がより強い可能性があり、これにより想定支出水準が圧縮される可能性がある。 |

総じて、この差異は主に、対象年の選択、何が耳鏡製品として計上されるか、そして価格がインボイスレベルで扱われているか小売に近い形で扱われているかによって説明される。入力データを臨床利用シグナル、価格帯、買い替え行動に紐付けて追跡可能な状態に保つことで、この推計は再現性を維持し、意思決定者が自らの対象範囲の選択に応じて調整しやすいものとなっている。

レポートで回答される主要な質問

耳鏡市場の現在の規模はどれくらいか?

耳鏡市場は2026年にUSD 2億1,541万と評価され、2031年にはUSD 2億6,481万に達すると予測されている。

最大の耳鏡市場シェアを持つ地域はどこか?

北米は2025年の収益シェアで37.15%をリードし、先進的な医療インフラと早期段階の規制承認に支えられている。

耳鏡市場内で最も成長が速いセグメントはどれか?

ポータブルかつ電池式の耳鏡がテレヘルスの拡大とポイント・オブ・ケアのニーズにより5.36%のCAGRで拡大している。

AIツールは耳鏡診断にどのような影響を与えているか?

深層学習モデルは急性中耳炎の診断感度を93.8%、特異度を93.5%に向上させ、専門家の監督なしに正確な評価を可能にしている。

新しい耳鏡の上市に影響を与えている規制の変化は何か?

FDAの合理化された510(k)経路とデノボ分類が承認サイクルを短縮している一方、欧州のMDRは新型デバイスの適合性評価の期間を長期化させている。

最終更新日: