トレハロース市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 201.26 百万米ドル |

| 市場規模 (2031) | 262.46 百万米ドル |

| 成長率 (2026 - 2031) | 5.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるトレハロース市場分析

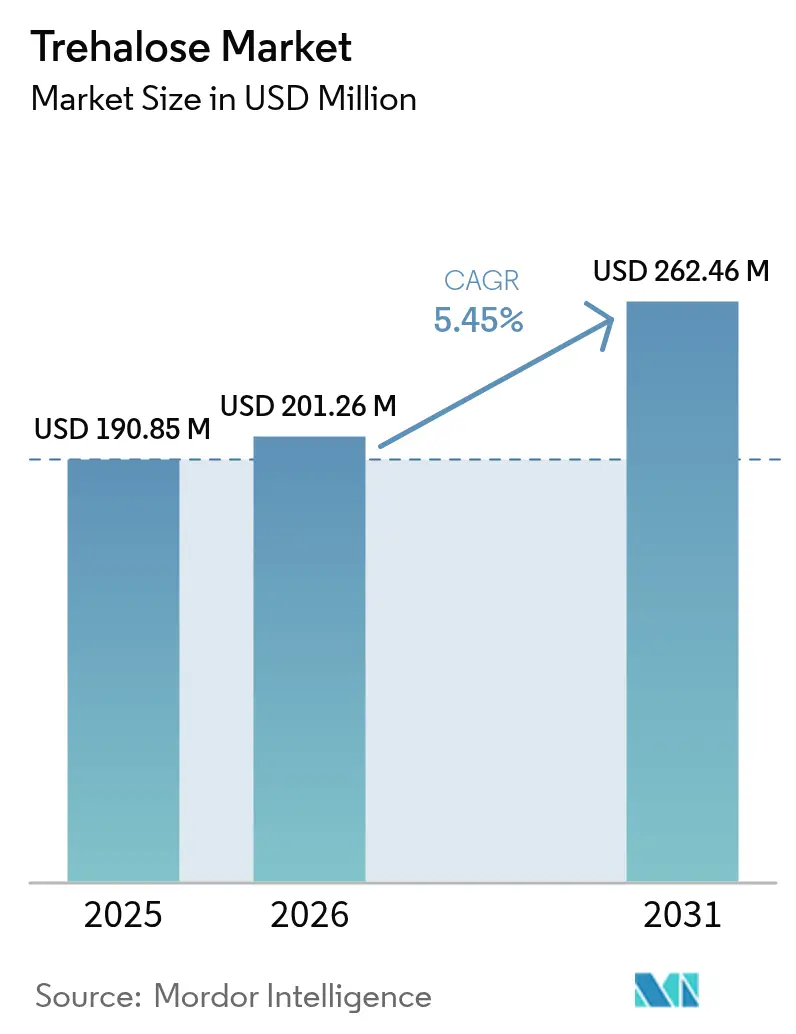

トレハロース市場規模は、2025年の1億9,085万米ドルから2026年には2億126万米ドルに成長し、2026年〜2031年の年平均成長率5.45%で2031年までに2億6,246万米ドルに達すると予測されています。

トレハロース市場は2025年に1億9,085万米ドルに達し、2030年までに年平均成長率5.52%で拡大し、2億7,581万米ドルに達すると予測されています。この二糖類の糖は、かつては医薬品安定化のニッチな役割に限定されていましたが、酵素生産経路がコストを大幅に削減し、合成保湿剤や従来の保存料と競合できるようになったことで、現在では食品、化粧品、バイオロジクス製造におけるクリーンラベル再処方の中核を担っています。この変化が重要な理由は、処方開発者がトレハロースをプレミアムな特殊成分として扱わなくなり、棚寿命の延長、異風味のマスキング、そして消費者が求める分かりやすい成分表示を同時に満たす多機能な主力成分として活用するようになったためです。エリスリトール、ステビア、アルロースとの競争は、各代替品がそれぞれの特定ニッチを開拓するにつれて激化しています。エリスリトールはゼロカロリーのかさ増し用途、ステビアは高甘味度、アルロースは砂糖に似たメイラード反応用途においてそれぞれ優位性を持ち、トレハロースサプライヤーはポリオールには代替できないタンパク質安定化および水分保持効果を強調することを余儀なくされています。新規食品管轄区域における規制の厳格化(欧州食品安全機関(EFSA)は2024年9月にガイダンスを更新)により、承認タイムラインが延長し、過去の前例を超えるレベルでトレハロースを配合した再処方製品の市場参入が遅延しています。

主要レポートの要点

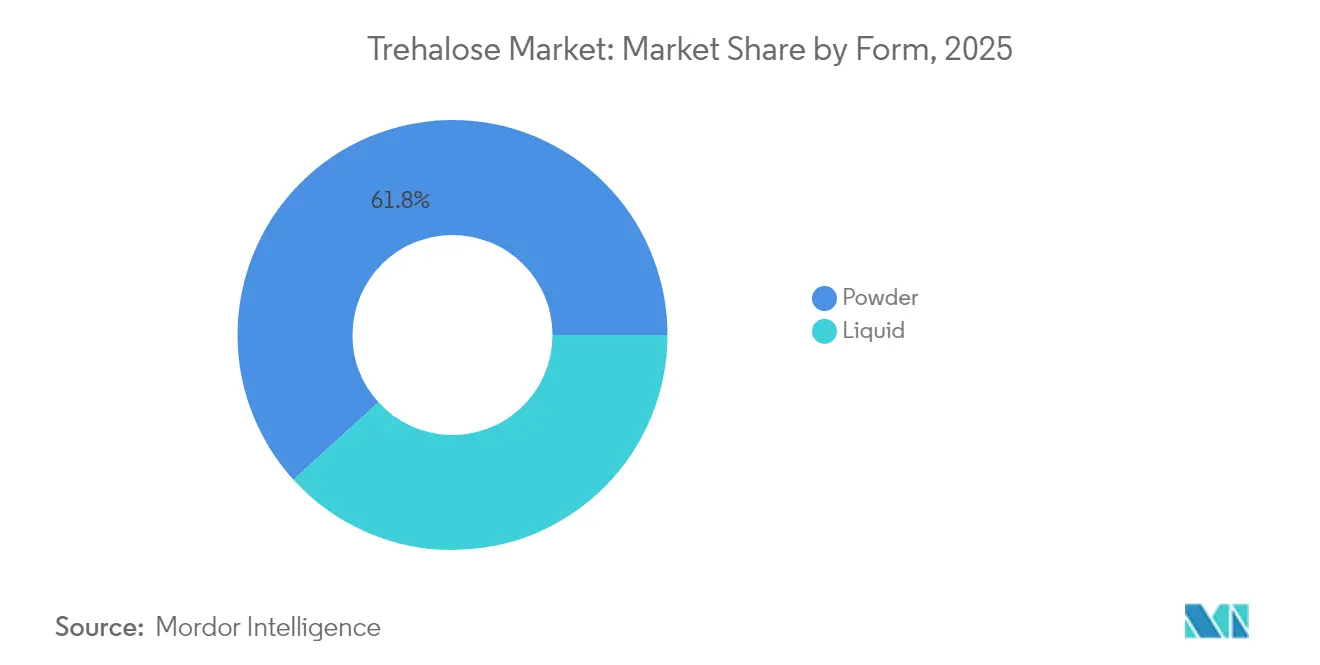

- 形態別では、粉末が2025年に市場シェア61.75%をリードしており、液体セグメントは2031年までに年平均成長率6.84%で成長する見込みです。

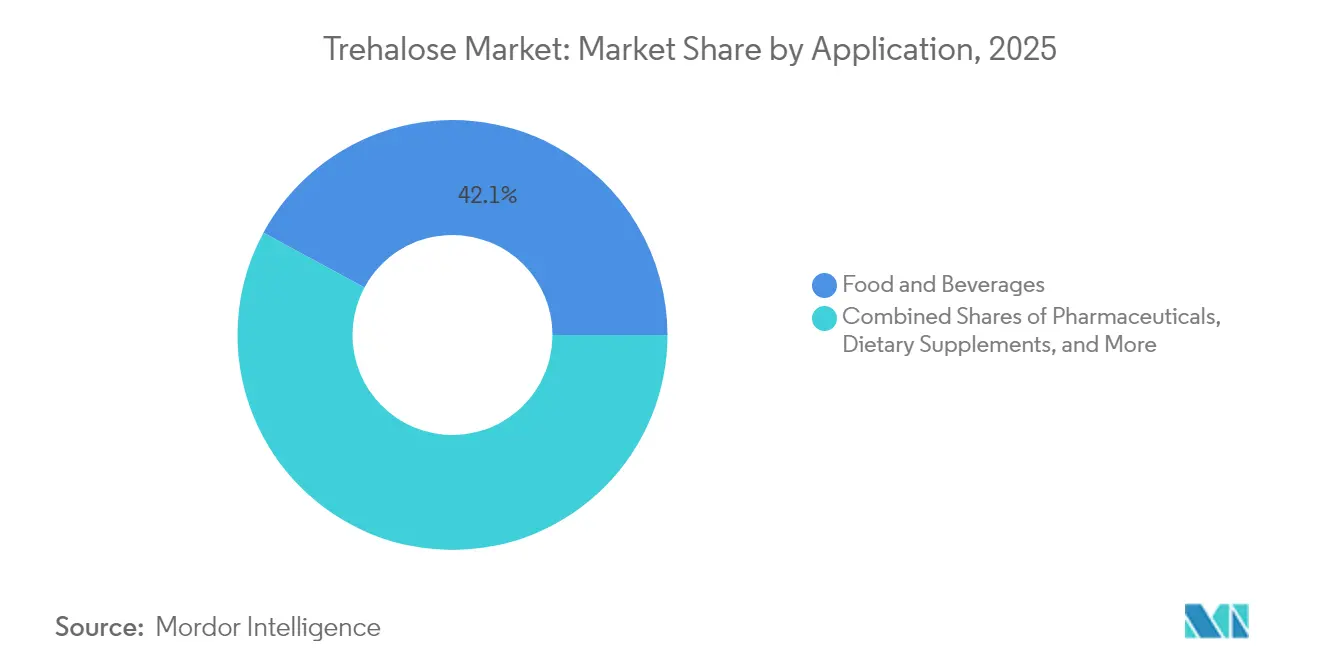

- 用途別では、食品・飲料が2025年に市場シェア42.11%を占め、医薬品は2031年までに年平均成長率6.69%で成長する見込みです。

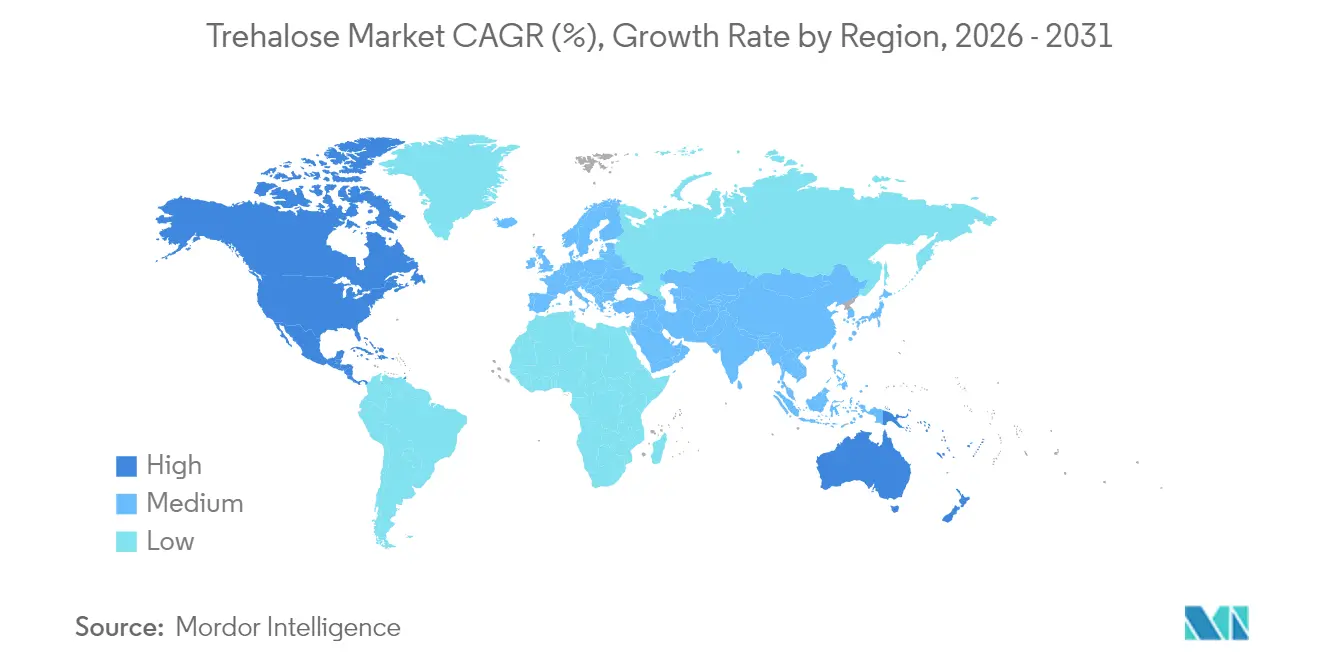

- 地域別では、北米が2025年に市場シェア38.28%でトップとなっており、アジア太平洋地域は2026年〜2031年にかけて最速の年平均成長率7.92%で成長する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルトレハロース市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 健康意識の高まりが機能性食品・飲料における天然糖代替品の需要を押し上げる | +1.2% | 北米および欧州に集中したグローバル展開 | 中期(2〜4年) |

| 食品産業におけるクリーンラベルトレンドがトレハロースを保存料として支持する | +0.9% | 北米および欧州連合(EU)、アジア太平洋(APAC)への波及 | 短期(2年以内) |

| 保湿および皮膚保護効果における化粧品への応用の成長 | +0.6% | アジア太平洋(APAC)が中心、北米へ拡大 | 長期(4年以上) |

| 医薬品応用(ドラッグデリバリー、錠剤、シロップ) | +1.4% | 北米および欧州連合(EU)主導のグローバル展開 | 中期(2〜4年) |

| 酵素生産における技術進歩 | +0.8% | アジア太平洋(APAC)の製造ハブ(中国、日本) | 短期(2年以内) |

| 非遺伝子組換え・植物由来安定剤に対するサステナビリティ推進 | +0.5% | 北米および欧州連合(EU) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

健康意識の高まりが機能性食品・飲料における天然糖代替品の需要を押し上げる

消費者は成分表示への関心をより深め、親しみやすい名称を好むようになっています。この行動変化により、キノコ、ハチミツ、酵母に天然に存在する糖であるトレハロースが、合成保湿剤に代わる好ましい代替品として位置づけられています。この区別はカロリー当量よりも重要な意味を持ちます。トレハロースもスクロースもグラムあたり4キロカロリーを提供しますが、処方開発者は細胞のストレス応答をサポートする可能性があるとしてトレハロースを「機能性糖」として市場に打ち出しています。この主張は査読済みのオートファジー研究によって裏付けられています。欧州食品安全機関(EFSA)の2024年更新ガイダンスは、新規食品への応用は提案された使用レベルにおける安全性を実証しなければならないことを強調しています[1]出典:欧州食品安全機関(European Food Safety Authority)、「新規食品のナビゲーション:EFSAの更新ガイダンスが安全性評価に意味すること」、efsa.europa.eu。その結果、トレハロースは日本で数十年にわたって消費されており、欧州食品安全機関(EFSA)によって認定されているにもかかわらず、メーカーは90日間の摂食試験を実施することが求められています。飲料開発者はトレハロースの低吸湿性を活用して、粉末ドリンクミックスの固まりを防ぎ、生産時の不良品を削減して倉庫での棚寿命を延長しています。代謝の健康をターゲットとする機能性食品ブランドは、マルトデキストリンと比較して血糖指数における利点に関する臨床的根拠が混在しているにもかかわらず、より緩やかなグルコース放出を根拠として、プロテインバーやミールリプレイスメントにトレハロースを配合しています。

食品産業におけるクリーンラベルトレンドがトレハロースを保存料として支持する

天然糖であるトレハロースは、食品産業において重要な機能を果たしています。凍結融解サイクル中の氷晶の成長を防ぎ、焼き菓子におけるデンプンの老化を遅らせます。これらの複合的な効果により、処方開発者は合成乳化剤を代替し、食感を損なうことなく製品の棚寿命を延長することができます。このアプローチは、2024年9月にCargillとNagase Viitaとの販売代理店契約が締結されて以降、勢いを増しています。この契約はトレハロースの供給を確保するだけでなく、棚寿命検証プロトコルなどの技術サポートも含まれており、中堅製パン業者の再処方プロセスを簡素化しています。日本でのトレハロースの広範な使用、特に餅や冷凍シーフードへの応用は、規制上の優位性をもたらしています。日本の厚生労働省はトレハロースを指定添加物および既存添加物の両方に分類しており、北米の小売市場をターゲットとするアジア製菓子の輸入承認を効率化しています[2]出典:厚生労働省、「食品添加物」、mhlw.go.jp。さらに、冷凍生地メーカーは繰り返しの凍結融解サイクルを通じて酵母の生存率を維持するトレハロースの能力を評価しており、ジャストインタイムの製パン業務における廃棄物を削減しています。年平均成長率への0.9パーセントポイントの影響は、北米と欧州で最も顕著です。これらの地域では、クリーンラベルの訴求により10%〜15%の価格プレミアムを達成でき、小売業者は棚配置において成分の簡素化をますます要求しています。

保湿および皮膚保護効果における化粧品への応用の成長

トレハロースは水分子をガラス状マトリックスに結合させる能力が認められており、乾燥気候市場をターゲットとするブランドやポスト施術スキンケアソリューションを提供するブランドにおいて、洗い流さないセラムやアイクリームに好まれる保湿剤となっています。皮膚科学誌は、乾燥ストレス下での細胞膜安定化におけるトレハロースの重要な役割を強調しています。化粧品化学者はこの特性を活用して経皮水分損失を低減し、グリセリンやプロピレングリコールにありがちなべたつき感なしに効果を発揮しています。日本と韓国が主導するアジア太平洋地域は、トレハロースの採用を先導してきました。2000年代初頭から、これらの国の処方開発者はエッセンストナーやシートマスクにトレハロースを配合してきました。K-ビューティーブランドがSephoraやUltaに展開するにつれて、この専門知識が今や欧米市場に影響を与えています。トレハロースはペプチドやレチノイドとの相性が良く、金属キレートや活性成分の分解を引き起こすことなく多機能処方の開発を可能にしています。これは、簡略化されたビューティールーティンを求める現代の消費者の好みに合致しています。規制上の課題は最小限であり、トレハロースは濃度制限なしに国際化粧品成分命名法(INCI)に記載されています。食品における一般に安全と認められた物質(GRAS)ステータスは、洗い流さない化粧品用途における好ましい安全プロファイルをさらに裏付けています。

医薬品応用(ドラッグデリバリー、錠剤、シロップ)

バイオ医薬品開発者は重大な課題に直面しています。モノクローナル抗体とmRNAワクチンは室温で急速に分解します。これにより、コールドチェーン物流への依存が生まれ、流通コストが増大し、医療資源の乏しい地域へのアクセスが制限されます。トレハロースは、凍結乾燥(ライオフィライゼーション)中にタンパク質表面と水素結合を形成することで凝集を防ぎ、再溶解時の三次構造を保持することで解決策を提供します。2025年にPharmaceutics誌に掲載された研究によると、トレハロースを封入した脂質ナノ粒子はmRNAペイロードに対して17.7%の封入効率を達成し、スクロース対照と比較して40%の改善を示し、4°Cで6カ月後も効力を維持しました。Nagase Viitaは抗体薬物複合体向けに医薬品グレードのTrehalose SGを市場に提供しており、このセグメントは腫瘍学パイプラインの進歩に牽引されて2030年までに150億米ドルを超えると予測されています。錠剤メーカーはトレハロースの直接圧縮特性を活用しており、ホッパーをスムーズに流れ、フリアビリティが低く、結合剤や崩壊剤の必要性を低減し、溶出プロファイルを簡素化します。シロップ処方者は、トレハロースの非還元糖化学特性から恩恵を受けており、加熱滅菌中のメイラード褐変を防ぎ、熱帯気候での棚寿命を延長します。

抑制要因インパクト分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 従来の砂糖と比較した高い生産コスト | -0.7% | アジア太平洋(APAC)および南米の価格敏感市場で最も顕著なグローバル展開 | 短期(2年以内) |

| 原材料価格の上昇とサプライチェーンの混乱 | -0.5% | トウモロコシ依存地域に集中したグローバル展開 | 中期(2〜4年) |

| 新規食品成分に関する厳格な規制 | -0.4% | 欧州および新興市場(南米、中東・アフリカ) | 長期(4年以上) |

| 他の低カロリー甘味料への消費者の嗜好シフト | -0.6% | 北米および欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

従来の砂糖と比較した高い生産コスト

トレハロースを酵素的に生産するには、高コストの発酵設備、独自の酵素株、および食品グレードの品質を確保するための多段階精製プロセスが必要です。その結果、生産コストはキログラム単位でスクロースより30%〜50%高くなります。この価格差は、処方開発者がトレハロースの二重の利点(甘味付けと安定化の能力)を認識した場合にのみ縮小します。しかし、多くの製パン業者や菓子メーカーは、小売価格を引き上げることなくこれらの成分プレミアムを吸収することに苦労しており、薄い利益率の中で事業を行っています。さらに課題となっているのが、トウモロコシデンプン原料の価格変動です。例えば、2025年3月の中国の先物取引は1メートルトンあたり約350〜355米ドルの水準で推移していました。このような価格は、特に長期供給契約を持たないメーカーの利益率を圧迫する可能性があります。南米および東南アジアでは、小規模メーカーがトレハロース価格急騰時にスクロースやグルコースシロップに回帰することが多く、需要予測に疑念を生じさせています。年平均成長率への-0.7パーセントポイントの低下は、特定のセグメント、とりわけクリーンラベルの理想よりもコストを優先する中堅製パン業者や飲料コパッカーの感応性を浮き彫りにしています。

新規食品成分に関する厳格な規制

欧州の新規食品規則(EU 2015/2283)は、1997年5月以前に有意な消費実績のない成分に対して市販前安全評価を義務付けています。トレハロースは、1990年代から日本で使用されていたことから、この基準をかろうじて満たしています。しかし、欧州食品安全機関(EFSA)の2024年9月の更新により、一般に安全と認められた物質(GRAS)に分類されている物質であっても、90日間毒性試験とアレルゲン性データの提供が申請者に求められるようになりました。この更新により、承認タイムラインは18カ月に延長され、1申請書類あたり20万〜30万ユーロのコンプライアンスコストが追加されます。新興市場では、さらなる課題が生じています。ブラジルの国家衛生監督庁(ANVISA)と南アフリカの保健省はトレハロースを新規成分に分類しており、個別審査が必要です。この分類により製品発売が遅延し、地域のサプライチェーンが混乱します。中国では、2024年3月に確定し2025年2月8日に発効したGB 2760-2024基準がトレハロースの最大使用量を設定しています。しかし、執行は省級機関に委任されており、一貫性のない解釈が全国流通を複雑にしています。これによる年平均成長率への-0.4パーセントポイントの影響は、規制の不確実性がトレハロースを基盤とした再処方への投資を妨げる欧州および新興市場で最も顕著です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:粉末が優位、液体は飲料分野で成長

2025年、粉末トレハロースは市場シェアの61.75%を占め、これは主に菓子、製パンミックス、医薬品錠剤圧縮における乾式混合製造プロセスとの適合性によるものです。防湿包装で最長3年間の長期棚寿命と、ブリッジングなしにホッパーを均一に流れる能力は、高速生産ラインのダウンタイムを削減する優れた選択肢となっています。液体トレハロースは2031年まで年平均成長率6.84%で成長すると予測されており、粉塵処理コストを排除し作業者の安全性を向上させるインライン投与システムへの適合性から、飲料処方開発者に支持されています。2024年のスプレードライ技術に関する重要な研究では、液体トレハロースが炭酸飲料に直接噴霧原子化可能であり、沈殿が生じないことが実証され、清澄飲料を超えた用途へ拡大する技術的ブレークスルーとなりました。また、化粧品メーカーは、高せん断混合を必要とせずに水相に均一に分散できる液体トレハロースをセラムやローションに採用するケースが増えており、処方の簡素化と生産時のエネルギー消費削減に貢献しています。

両形態のトレハロースは医薬品用途において需要があり、粉末は凍結乾燥バイオロジクスに、液体はシロップ処方に優先的に使用されています。Nagase ViitaのTrehalose SG(医薬品グレードの粉末)はUSP/EP各局規格に準拠しており、モノクローナル抗体処方への使用が検証されています。このセグメントは腫瘍学パイプラインの進歩に伴い2024年に前年比12%成長を記録しました。栄養補助食品ブランドはカプセルや錠剤において粉末を選好しており、直接圧縮特性を活用して溶出プロファイルを複雑にする結合剤の必要性を排除しています。形態間のセグメント化は、コスト差よりも最終用途の要件によって左右されています。液体トレハロースは追加処理工程により5%〜10%の価格プレミアムを有しますが、粉塵爆発リスクの低減と投与精度の向上を優先する飲料メーカーに引き続き広く採用されています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時にご覧いただけます

用途別:食品が先導、医薬品が加速

2025年、食品・飲料セクターがトレハロース用途の42.11%を占め、これは冷凍生地、菓子、調理済み食品における多機能性効果に牽引されたものです。トレハロースは氷晶の成長を防ぎ、苦味の後味をマスキングし、合成保存料なしに棚寿命を延長します。日本および韓国のメーカーは1990年代から餅、冷凍シーフード、インスタント麺にトレハロースを使用しており、輸出市場での規制承認を容易にしています。医薬品セクターは2031年まで年平均成長率6.69%で成長すると予測されており、バイオロジクス製造と、コールドチェーン不要のmRNAワクチン処方におけるトレハロースの役割を検証する研究が支援しています。

トレハロースの保湿特性は、乾燥ストレスをターゲットとするアイクリーム、シートマスク、スキンケア製品など、化粧品・パーソナルケアに広く活用されています。アジア太平洋地域の処方開発者、特に日本および韓国のブランドが、最大5%の濃度でエッセンストナーにトレハロースを配合することでべたつきのない保湿を提供し、採用をリードしています。「その他」カテゴリーには、乳牛の熱ストレスを軽減する動物飼料と、貯蔵中に酵素を安定化させる工業バイオテクノロジーが含まれます。Meihua Holdingsの2024年レポートでは、トレハロース関連製品から79億4,500万人民元(11億米ドル)の収益が報告されましたが、これは原材料コストとエリスリトールとの競合により19.19%減少したことを示しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時にご覧いただけます

地理的分析

2025年、北米は市場シェアの38.28%を占め、これは米国食品医薬品局(FDA)のGRASステータス(2000年付与のGRN 45)とCargillによる米国および欧州市場でのNagase ViitaのTREHAブランドの独占販売による支援によるものです。このパートナーシップはサプライチェーンを効率化し、Tier-1食品コングロマリットの成分試験を加速しました。マサチューセッツ州、ニュージャージー州、カリフォルニア州に集中する同地域のバイオロジクス製造基盤は、タンパク質凝集を防ぐ凍結乾燥賦形剤としてトレハロースを使用しています。製パンおよび菓子におけるクリーンラベルトレンドとmRNAワクチンなどの医薬品用途が、2031年まで中一桁台の成長を持続させると見込まれています。

アジア太平洋地域は2031年まで年平均成長率7.92%で成長すると予測されており、中国の合成生物学のスケールと日本の輸出向け規制先例が牽引しています。Meihua Holdingsは2024年の売上高2,506億9,000万人民元(35億米ドル)を持ち、トレハロースをアミノ酸やヌクレオチドと並行生産することで他社に類を見ない規模の経済を実現しています。中国のGB 2760-2024(2025年2月発効)は、使用レベルと純度基準を明文化することで規制上のハードルを取り除いています。日本と韓国ではトレハロースが化粧品に広く使用されており、K-ビューティーの東南アジアへの展開がさらなる需要を押し上げると期待されています。食品医薬品安全処の2023年データによると、韓国の化粧品の生産額は110億米ドルでした。

欧州の成長は新規食品コンプライアンスに依存しており、欧州連合(EU)はトレハロースに「グルコースの供給源」というラベル表示を義務付けているため、低血糖指数を意識する消費者へのマーケティングが複雑になっています。欧州食品安全機関(EFSA)の2024年ガイダンスは、GRAS承認物質についても90日間毒性試験を追加することで、承認タイムラインとコストを増大させています。ドイツとフランスは、トレハロースがデンプンの老化を防ぎ棚寿命を延長する製パンおよび冷凍食品用途をリードしています。医薬品需要は控えめですが、凍結乾燥賦形剤を必要とするバイオシミラーが欧州医薬品庁(EMA)承認を取得するにつれて成長が見込まれています。南米と中東・アフリカは市場シェアが小さいものの、ニッチ用途において潜在性を示しています。ブラジルの健康・ウェルネスセクターと南アフリカの医薬品製造ハブが漸進的な成長を牽引しています。しかし、規制の断片化と輸入関税が短期的な拡大を制限しています。これらの課題にもかかわらず、両地域では食品および医薬品セクターの両方においてトレハロースの段階的な採用が見込まれています。

競争環境

トレハロース市場は、Nagase Viita(旧Hayashibara)、Meihua Holdings、および複数の山東省拠点メーカーによってほぼ独占されています。これらの企業は、独自の酵素株に支えられたデンプンからトレハロースまでの垂直統合サプライチェーンを通じてグローバル生産能力を掌握しています。2024年9月、Nagase Viitaは米国および欧州市場を対象としてCargillと販売代理店契約を締結しました。このコラボレーションは、Nagaseが専任の営業チームを設立することなくCargillを通じてTier-1食品メーカーにアクセスするという戦略を浮き彫りにしています。同様に、Meihua Holdingsは2024年11月にKyowa Hakko Bioのアミノ酸およびヒトミルクオリゴ糖事業を105億円(約7,000万米ドル)で買収するという重要な動きを見せました。この買収は、原材料価格急騰時のトレハロース生産コストを相殺するのに役立つ高マージン特殊成分への事業拡大を反映しています。

成長機会は、バイオロジクス向け医薬品グレードトレハロースに集中しており、厳格な純度基準(99.5%以上)と規制検証により高い参入障壁が生じ、GMP認定施設と薬局方モノグラフを持つ確立されたプレーヤーに有利な環境となっています。市場の新興破壊者には、Shandong Lianmeng、Sinozyme Biotechnology、Baolingbao Biologyなどの中国発酵専門企業が含まれます。これらの企業は、生産設備をトウモロコシデンプン工場の近くに配置し、酵素豊富なプロセス水をリサイクルして変動費を抑えることにより、価格競争力で戦っています。酵素工学への注力は明らかであり、生産者は基質親和性の高いトレハロース合成酵素変異体を求めて微生物ライブラリのスクリーニングを行っています。これらの進歩により、95%を超える変換率を実現しつつ副産物精製コストを削減しています。

合成生物学、特にCRISPRを用いた株最適化に関連する特許申請は、次世代生産者が2028年までにスクロースとのコスト同等性を達成できる可能性を示しています。この進展により、飲料や製パン製品などの価格敏感セグメントにおける大衆市場採用が加速するでしょう。規制コンプライアンスは引き続き重要な競争優位性であり、Nagase ViitaのFSSC22000、ISO9001、GMP認証は、一本の生産ラインから食品および医薬品市場の両方に対応することを可能にしています。しかし、小規模生産者は、多大な資本投資なしにこの柔軟性を再現することに重大な課題を抱えています。

トレハロース産業リーダー

Meihua Holdings Group

Shandong Lianmeng Chemical Group

Sinozyme Biotechnology

Cargill Inc.

Nagaseグループ

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:GLD Partners, LPは、Seelos Therapeutics, Inc.から特定資産の取得に成功しました。当該取引には、大うつ病性障害(MDD)および神経精神疾患に対する後期段階のケタミンプログラム、ならびに希少神経変性疾患およびライソゾーム蓄積症を対象としたトレハロースプログラムが含まれており、いずれもフェーズ3および適応型フェーズ2/3試験に進んでいます。

- 2022年5月:Prinova Europeは、Vitafoods Europe 2022において、高純度トレハロース成分であるEnduracarb(エンデュラカーブ)を発売しました。この緩やかに作用する二糖類は、長時間にわたり筋肉にエネルギーを供給し、パフォーマンスを向上させ、インスリン急上昇を抑制し、脱水を抑制し、苦味をマスキングし、スポーツ栄養処方において安定化効果を提供します。

グローバルトレハロース市場レポートの調査範囲

トレハロースは、2つのグルコース単位から構成される天然糖(二糖類)であり、昆虫、菌類、植物、細菌などの生物にとって重要な保護物質として機能し、細胞を脱水、凍結、熱ストレスから保護するとともに、エネルギー源としても機能します。

グローバルトレハロース市場は、形態、用途、地域によってセグメント化されています。用途に基づいて、市場は食品・飲料、栄養補助食品、医薬品、化粧品・パーソナルケア、その他にセグメント化されています。地域に基づいて、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。上述のすべてのセグメントにおける市場規模は、米ドルベースの金額で算出されています。

| 粉末 |

| 液体 |

| 食品・飲料 |

| 栄養補助食品 |

| 医薬品 |

| 化粧品・パーソナルケア |

| その他 |

| 北米 |

| 欧州 |

| アジア太平洋 |

| 南米 |

| 中東・アフリカ |

| 形態 | 粉末 |

| 液体 | |

| 用途 | 食品・飲料 |

| 栄養補助食品 | |

| 医薬品 | |

| 化粧品・パーソナルケア | |

| その他 | |

| 地域別 | 北米 |

| 欧州 | |

| アジア太平洋 | |

| 南米 | |

| 中東・アフリカ |

レポートにおける主要回答事項

トレハロース市場の市場規模はどのくらいですか?

2026年、グローバルトレハロース市場は2億126万米ドルと評価されました。

トレハロース市場の2026年〜2031年の年平均成長率はどのくらいですか?

市場は2031年までに2億6,246万米ドルに達すると見込まれており、年平均成長率は5.45%です。

市場において最大のシェアを持つ製品形態はどれですか?

粉末形態のトレハロースが市場を支配しており、2025年の市場シェアは61.75%です。

どの地域がトレハロース市場を支配していますか?

北米が2025年の市場シェア38.28%で市場を支配しています。

最終更新日: