遠隔患者モニタリングシステム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 102.44 十億米ドル |

| 市場規模 (2031) | 253.94 十億米ドル |

| 成長率 (2026 - 2031) | 19.91% CAGR |

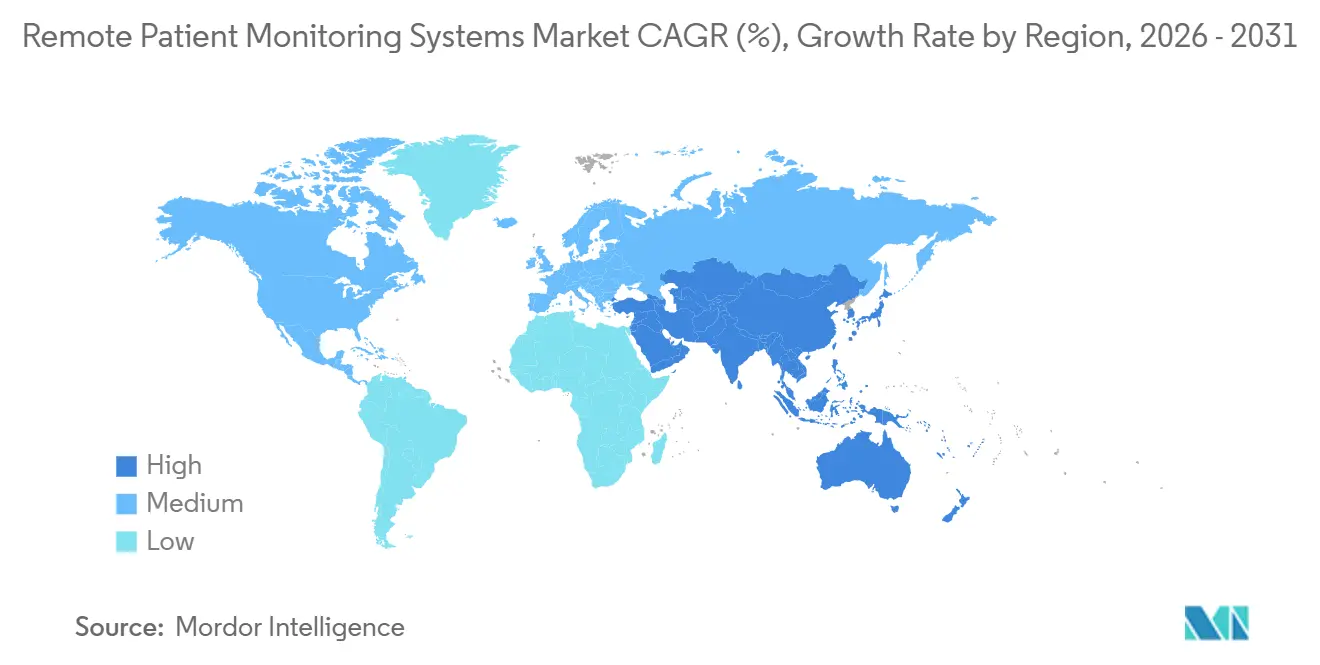

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる遠隔患者モニタリングシステム市場分析

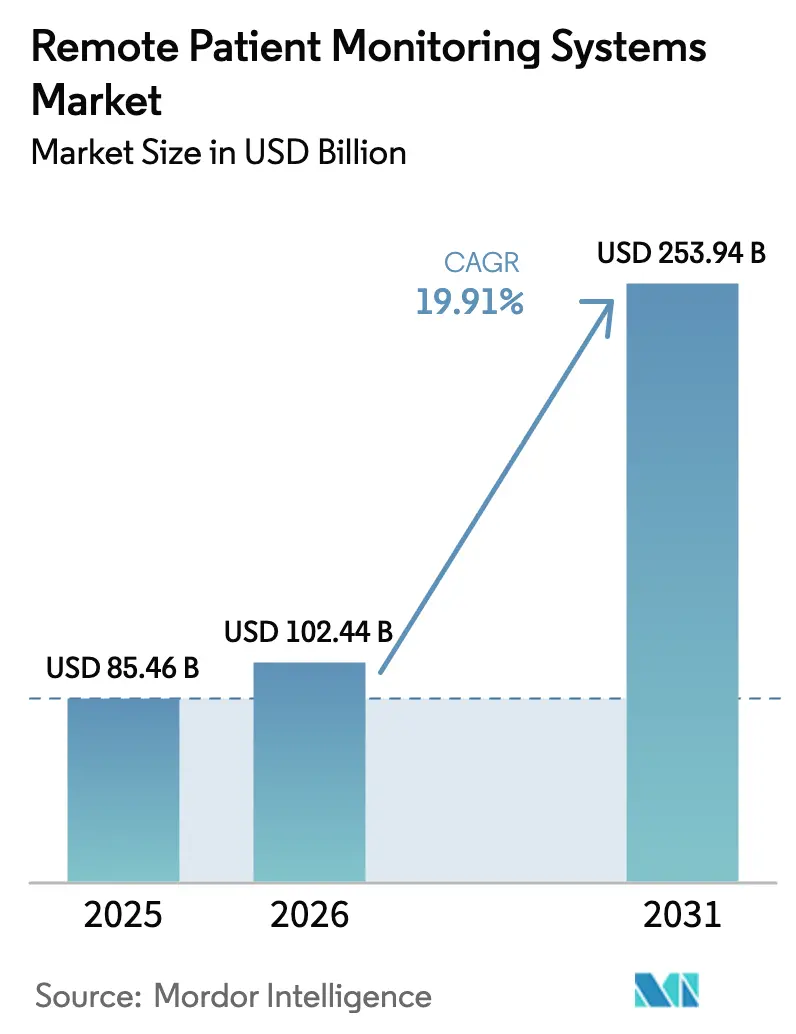

遠隔患者モニタリングシステム市場規模は、2025年の854億6,000万米ドルから2026年には1,024億4,000万米ドルに増加し、2031年までに2,539億4,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 19.91%で成長します。

償還適用範囲の拡大、センサーの小型化、バリューベースドケアのインセンティブが、急性期および慢性期ケアの両経路におけるデバイス採用を促進しています。医療提供者は現在、早期代償不全を検知する予測アルゴリズムを導入しており、再入院ペナルティを削減し、希少な入院病床の余裕を生み出しています。家電メーカーは、ライフスタイルと臨床機能を融合させた低価格のFDA認可ウェアラブルデバイスを投入し、対象ユーザー層を拡大しています。同時に、プライベート5Gネットワークが伝送遅延を短縮し、集中治療テレメトリーにおけるほぼリアルタイムの不整脈アラートを実現しています。サイバーセキュリティの脅威とデータローカライゼーション規制が勢いを抑制しているものの、在宅監視プラットフォームへの資本流入を妨げるには至っていません。

主要レポートのポイント

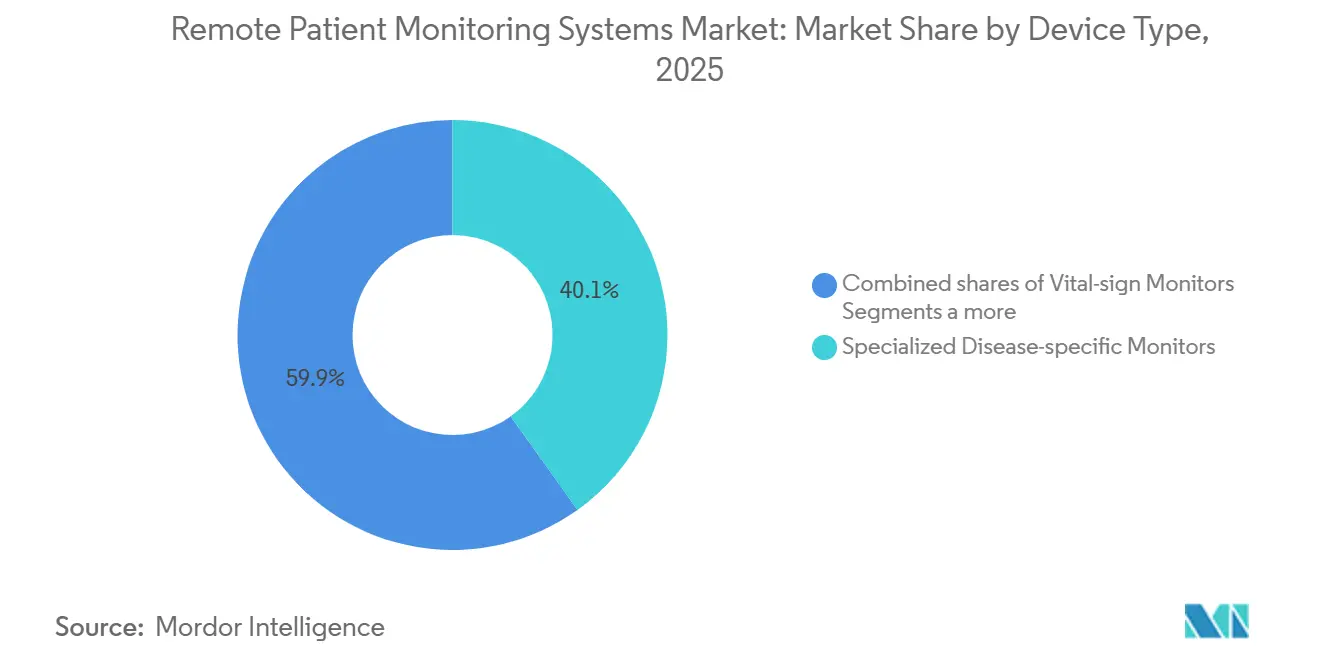

- デバイスタイプ別では、疾患特異的専門モニターが2025年の遠隔患者モニタリングシステム市場シェアの40.12%を占め、ウェアラブルセンサーパッチは2031年にかけてCAGR 20.11%で成長しています。

- 用途別では、心血管疾患が2025年の収益の30.11%をリードし、糖尿病管理は2031年にかけてCAGR 20.45%で拡大する見込みです。

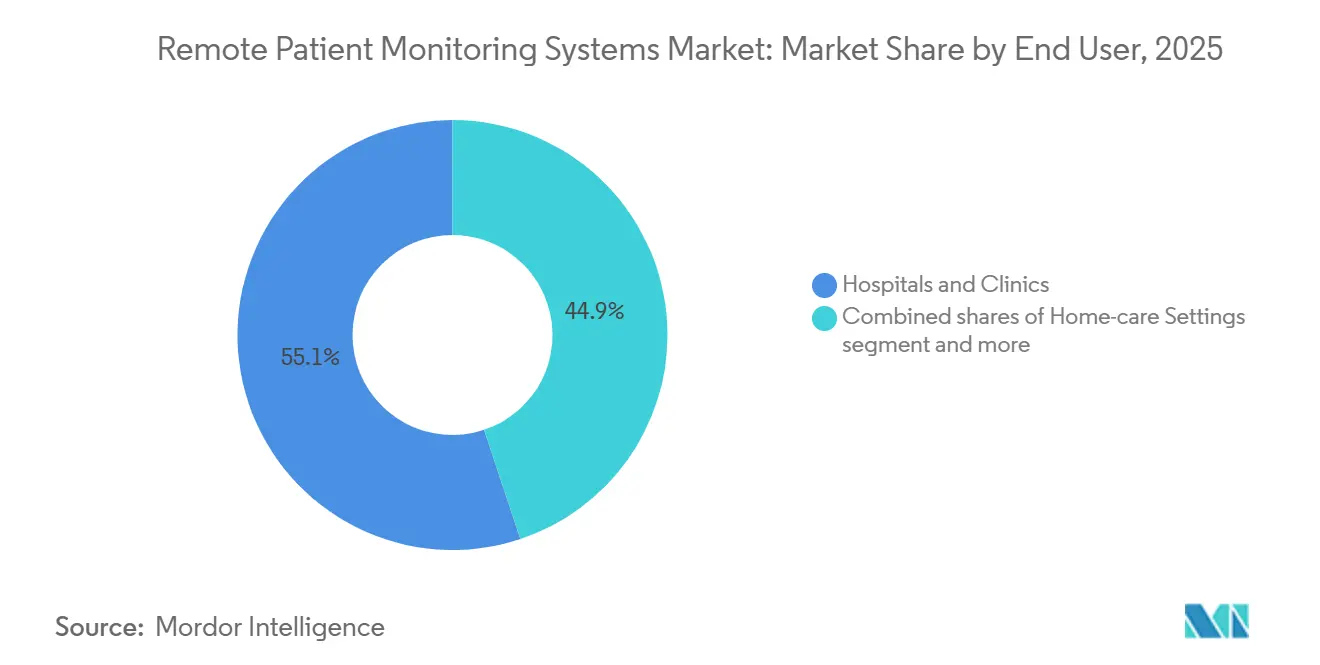

- エンドユーザー別では、病院・クリニックが2025年の遠隔患者モニタリングシステム市場規模の55.12%を占めているものの、在宅ケア施設は2031年にかけてCAGR 22.12%で成長しています。

- 地域別では、北米が2025年の収益の41.22%を占め、アジア太平洋は2031年にかけてCAGR 21.78%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の遠隔患者モニタリングシステム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患負担の増大 | +3.2% | 世界全体、北米および欧州でピーク | 長期(4年以上) |

| 高齢者人口と在宅ケアへのシフト | +4.1% | 日本、ドイツ、米国 | 中期(2~4年) |

| AIベースのデジタルバイオマーカー | +2.8% | 北米、欧州、アジア太平洋都市部 | 中期(2~4年) |

| プライベート5G病院キャンパス | +1.5% | 北米、一部のEUおよびアジア太平洋の病院 | 短期(2年以内) |

| 有利な償還適用の拡大 | +3.6% | 主に北米、欧州でも拡大中 | 短期(2年以内) |

| COVID後のテレヘルスの定着 | +2.9% | 世界全体、北米および欧州で持続 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患負担の増大

心血管疾患と糖尿病は現在、年間1,800万人以上の命を奪い、高所得国経済に年間1兆2,000億米ドルのコストをもたらしています [1]世界保健機関、「世界保健推計2025」、who.int。遠隔患者モニタリングプラットフォームは、定期的な診察を継続的な監視に転換し、重篤な事態が発生する前に状態の悪化を検知します。2024年のLancet Digital Health誌の研究では、植込み型肺センサーを使用した場合、心不全による入院が33%減少し、患者1人当たり8,200米ドルの節約が示されました。米国疾病予防管理センターは2025年に、米国成人の60%が少なくとも1つの慢性疾患を抱えており、5年間で9ポイント上昇したことを確認しました。そのため、支払者は償還をアウトカム指標に連動させ、緊急事態を防ぐために遠隔監視を導入する医療提供者に報酬を与えています。その結果、遠隔患者モニタリングシステム市場は慢性疾患の有病率トレンドと密接に連動しています。

高齢者人口と在宅ケアへのシフト

世界ではすでに65歳以上の人口が7億6,100万人に達しており、2050年までに16億人に達する見込みです。米国の長期ケア施設は稼働率94%で運営されており、急増時の余裕がほとんどありません。2026年12月まで延長されたメディケアの「ホスピタル・アット・ホーム」免除制度により、継続的なテレメトリーがジョイント・コミッション基準を満たす場合、自宅での急性期レベルの治療が可能となります。JAMA Network Open誌は、在宅RPMキットを使用することで30日再入院率が19%低下し、エピソードコストが24%節約されたことを記録しました。この人口動態と政策の収束が、病棟から居間へのケアの移行を加速させ、遠隔患者モニタリングシステム市場をさらに押し上げています。

予測的RPMを可能にするAIベースのデジタルバイオマーカー

2025年、FDAは臨床症状が現れる数時間前に敗血症や不整脈を予測する12のAI搭載RPMアルゴリズムにブレークスルーデバイス指定を付与しました。AbottのBinaxNOW CardioSenseは、ECGとニューラルネットワーク分析を融合させることで、94%の感度で心房細動を検知します。PhilipsのHealthSuiteは現在、420万台のデバイスからのフィードを取り込み、クラウド上で患者をリスク五分位に自動層別化しています。パッチに組み込まれたエッジプロセッサがローカルで推論を実行し、クラウドとの往復に依存することなく1秒未満の通知を確保します。これらのイノベーションは支払者の信頼を強化し、遠隔患者モニタリングシステム市場内での継続的収益モデルを加速させています。

遅延を低減するプライベート5G病院キャンパス

クリーブランド・クリニックは2025年にプライベート5Gネットワークへの切り替え後、ICUテレメトリーで10ミリ秒未満の遅延を達成しました。以前のWi-Fiのジッターにより、不整脈アラートが最大150ミリ秒遅延していました。FCCのCBRSオークションにより、2025年半ばまでに米国の80の病院でミッドバンドスペクトルが手頃な価格で利用可能になりました。メイヨー・クリニックは、5G対応リモートICUを使用することでコードブルー対応時間が22%改善したと報告しました。性能向上により臨床リスクが低減し、遠隔患者モニタリングシステム市場を支えるネットワーク投資の正当性が確認されています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーとサイバーセキュリティの懸念 | -2.3% | 世界全体、北米およびEUで深刻 | 中期(2~4年) |

| 相互運用性と統合コスト | -1.9% | 世界全体、断片化した米国EHR環境で最も深刻 | 長期(4年以上) |

| 関税とデータローカライゼーションのコスト上昇 | -1.2% | アジア太平洋、中東・アフリカ、南米 | 短期(2年以内) |

| デバイス疲労と患者アドヒアランス | -1.6% | 世界全体、若年層で高い | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

データプライバシーとサイバーセキュリティの懸念

米国の医療提供者に影響を与えるランサムウェア事件は前年比45%増加し、2025年には725件が記録されました [2]米国保健福祉省公民権局、「侵害ポータル」、hhs.gov。Change Healthcareの2024年のデータ侵害は1億人分のデータを露出させ、システム的な脆弱性を浮き彫りにしました。EUは2025年に、不十分な暗号化を理由に多国籍EHRベンダーに12億ユーロの罰金を科しました。信頼を回復するために、ベンダーは多要素認証とゼロトラストアーキテクチャへの投資が必要であり、デバイス1台当たりのコストが18~22%増加します。規制上の摩擦が導入を遅らせ、遠隔患者モニタリングシステム市場の成長を損なっています。

相互運用性と統合コスト

2025年に、RPMプラットフォームとEHR間でHL7 FHIRのシームレスなフローを実現した米国の病院はわずか38%でした。統合プロジェクトはシステム1件当たり50万米ドルを超え、中堅医療提供者の予算を圧迫しています。HIMSSの調査では、ITリーダーの62%がデータ交換をRPM採用の最大の障壁として挙げています。断片化されたスキーマにより、臨床医は画面を切り替えることを余儀なくされ、ワークフロー効率が損なわれ、遠隔患者モニタリングシステム市場の拡大が抑制されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:ウェアラブルパッチがモニタリングのパラダイムを再構築

疾患特異的専門モニターは2025年に遠隔患者モニタリングシステム市場シェアの40.12%を占めました [3]VitalConnect、「投資家向けプレゼンテーション2025」、vitalconnect.com。ウェアラブルパッチは、14日間肌に安全な粘着剤とかさばるトランスミッターを不要にするBluetooth Low Energyラジオに牽引され、CAGR 20.11%を達成する軌道に乗っています。AbottのLingoは、2mmのパッチに連続グルコース、乳酸、ケトンセンシングを統合し、指先穿刺によるキャリブレーションを不要にしています。マルチパラメーターモニターは術後在宅回復のバイタルサインをカバーし、一方でバイタルサイン床頭台ユニットはケアが在宅に移行するにつれてマージン圧縮に直面しています。MedtronicのLINQ IIなどの植込み型デバイスは、4.5年のバッテリー寿命で長期不整脈データを取得し、潜因性脳卒中症例に対する高い償還を確保しています。

フィットネストラッカーへの消費者の親しみやすさが、パッチの採用障壁を低下させています。患者は滅菌の手間を省ける使い捨てデバイスを好みます。Journal of Clinical Monitoring and Computingは、外来用パッチが床頭台モニターと同等の精度を3分の1の設備コストで提供することを明らかにしました。専門モニターはてんかんや高度な心臓病学において優位性を維持していますが、パッチがマルチモーダルセンサーを追加するにつれてコモディティ化が迫っています。マルチパラメーターデバイスは、メディケアの「ホスピタル・アット・ホーム」免除制度によって強化された移行期ケアのシナリオに対応しています。この製品ミックスの進化が、遠隔患者モニタリングシステム市場内での持続的な収益多様化を支えています。

用途別:糖尿病アルゴリズムが心臓病の既存勢力を上回る

心血管モニタリングは2025年の収益の30.11%を生み出しましたが、糖尿病管理は2031年にかけてCAGR 20.45%が見込まれています。DexcomのG7は平均絶対相対差8.1%を達成し、2025年第4四半期だけで320万個のセンサーを出荷しました。ResMedのAirViewなどの呼吸器プラットフォームは2025年に850万人の睡眠時無呼吸症候群ユーザーにサービスを提供しました。腫瘍学RPMは化学療法の副作用を監視し、睡眠・メンタルヘルスアプリはスマートフォンのパッシブセンサーを活用しています。体重管理ツールは消費者と臨床の境界を曖昧にしており、Apple Watchは2025年に40万件以上の心房細動通知を生成しましたが、フォローアップケアを求めたのはわずか12%でした。

心臓病学はCPT 93264を通じた成熟した償還を享受しているのに対し、糖尿病の適用範囲は2024年にようやく拡大されたため、より速い成長軌道を説明しています。COPD吸入器センサーにはまだ請求コードがなく、普及を抑制しています。腫瘍学とメンタルヘルスのセグメントは、より明確な料金体系を待っています。しかし、予測アルゴリズムが成熟するにつれて、支払者の認知が新たな臨床領域の遠隔患者モニタリングシステム市場規模を拡大する可能性が高いです。

エンドユーザー別:在宅施設が医療機関からの流出を取り込む

病院・クリニックは2025年の遠隔患者モニタリングシステム市場規模の55.12%を支配し、ステップダウンユニットとアカウンタブルケアコホートでテレメトリーを活用しています。在宅ケア施設は「ホスピタル・アット・ホーム」免除制度とHumanaが記録したエピソード当たり24%の民間支払者節約に支えられ、CAGR 22.12%で上昇しています。外来センターは、完全入院なしに監視が必要なリハビリテーションおよび熟練看護の患者に対応しています。ジョイント・コミッションは現在、重篤なアラートに対して15分以内のエスカレーションを義務付けており、24時間365日対応のコマンドセンターが看護師配置によってこの基準を満たしています。

AARPの調査では、米国の高齢者の87%が安全網があれば自宅での老後を望んでいることが示されています。病院は退院後24時間以内にRPMキットを発送する「壁のない病院」プログラムで対応しています。外来クリニックはRPMを活用して緊急受診を未然に防ぎ、人頭払い報酬を守っています。長期ケアセンターは遠隔バイタル監視によって限られた看護師比率を拡張しています。これらのシフトが総合的に、在宅・地域施設を遠隔患者モニタリングシステム市場の最も急成長するノードとして定着させています。

地域分析

北米は2025年の収益の41.22%を占め、メディケアの拡大コードとVAの2027年までの全面的RPM導入へのコミットメントに牽引されました。2025年12月までに1,200万人のメディケア受給者が登録し、2年前の480万人から増加しました。カナダはRPMを含む農村部の仮想ケアに2億カナダドル(1億4,800万米ドル)を拠出し、メキシコは8万人の患者を対象に糖尿病・高血圧モニタリングのパイロットを実施しました。

アジア太平洋は2031年にかけてCAGR 21.78%で成長すると予測されています。中国は「健康中国2030」計画の下、高血圧、糖尿病、COPDに対するRPMを償還しています。インドのアーユシュマン・バーラト・デジタル・ミッションは2025年末までに2億人の国民をクラウド健康記録に接続しました。日本はクリニック受診なしでRPM慢性期ケア管理を認め、韓国はソウルと釜山で脳卒中後監視のパイロットを実施しています。オーストラリアは2024年にRPMのテレヘルス項目番号を追加しましたが、償還額は対面診療より30%低い水準にあります。

欧州は2025年に大きなシェアを保持しました。ドイツは認定デジタルヘルスアプリケーションを償還し、2025年半ばまでに40以上のRPMツールを承認しました。英国は遠隔心不全・COPD監視に2億5,000万ポンドを配分しました。フランスはコネクテッド医療機器経路の下で12台のデバイスを認可しましたが、国家EHRとの統合は遅れています。UAEなどのGCC諸国は2025年に1万人規模の糖尿病パイロットを開始し、初期の牽引力を示しています。インフラのギャップと限られた償還が中東・アフリカおよび南米のより広範な採用を抑制していますが、デジタルヘルスを対象とした多国間開発融資が潜在需要を解放し、長期的に遠隔患者モニタリングシステム市場を強化する可能性があります。

競合ランドスケープ

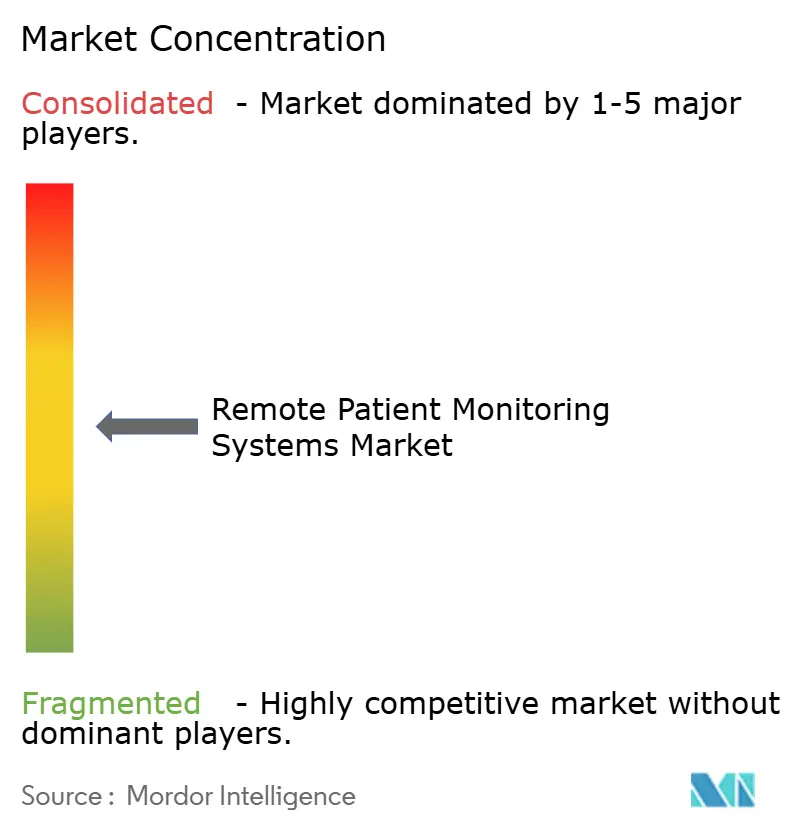

この分野は中程度に断片化しており、上位5社が大きなシェアを保持する一方、200社以上の競合がAI分析からメンタルヘルスモニタリングまでのニッチに対応しています。既存企業はセンサー、ゲートウェイ、クラウドダッシュボードをカバーする統合エコシステムを享受しており、スイッチングコストを生み出しています。しかし、AFib対応ウォッチを1億台保有するAppleなどの家電ブランドは、従来の心臓モニターの設置台数を大幅に上回っています。特許出願は競争の激化を反映しており、Medtronicは2025年に47件のRPM特許を申請したのに対し、スタートアップのVitalConnectは23件でした。

戦略的活動は垂直統合と地理的展開に集中しています。Abbottは末梢動脈疾患モニタリングを追加するため、2025年1月にCardiovascular Systemsを8億9,000万米ドルで買収しました。Philipsはデータ居住要件を満たすため、HealthSuiteクラウドをシンガポールとサンパウロに拡張するために4億2,000万米ドルを投資しました。TeladocとOmronは、クリニック受診をためらう高血圧患者を取り込むため、血圧計と仮想プライマリケアをバンドルしています。

小規模な新規参入者は規制対応の速さで差別化を図っています。Biobeatは病院と外来の両方での使用が認可されたカフレス血圧パッチを提供し、Current HealthはBest Buyを通じてホスピタル・アット・ホームキットを供給しています。成功はますますHL7 FHIRとContinua認証に依存しており、これらは現在、病院のRFPにおける基本要件となっています。全体として、技術の収束と償還の拡大が、サイバーセキュリティと相互運用性の逆風にもかかわらず、ダイナミックな遠隔患者モニタリングシステム市場を維持しています。

遠隔患者モニタリングシステム業界リーダー

Abbott Laboratories

Medtronic PLC

GE Healthcare

Boston Scientific Corporation

Omron Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:BiolinqがShineマルチアナライトセンサーパッチのFDA De Novo認可を取得しました。

- 2025年5月:Aevice Healthは、同社の主力医療機器であるAeviceMDが3歳以上の小児患者への使用について米国食品医薬品局(FDA)の510(k)認可を取得したと発表しました。

- 2025年4月:Dexcomが15日間使用可能なG7センサーのFDA承認を取得し、ユーザーの装着時間を延長しました。

世界の遠隔患者モニタリングシステム市場レポートの調査範囲

本レポートの調査範囲として、遠隔患者モニタリング(RPM)は、デジタル技術とIoT(モノのインターネット)対応デバイスを活用して、ある場所にいる患者の医療データを収集し、別の場所にいる医療提供者に送信する変革的な医療提供モデルです。

遠隔患者モニタリングシステム市場は、デバイスタイプ、用途、エンドユーザー、地域別にセグメント化されています。デバイスタイプ別では、バイタルサインモニター、疾患特異的専門モニター、マルチパラメーターモニター、ウェアラブルセンサーパッチ、植込み型センサーにセグメント化されています。用途別では、心血管疾患、糖尿病管理、呼吸器(COPD/喘息)、腫瘍学サポート、睡眠・メンタルヘルスモニタリング、体重管理・フィットネスにセグメント化されています。エンドユーザー別では、病院・心臓センター・クリニック、在宅ケア施設、外来手術センター、その他にセグメント化されています。

地理的には、北米、欧州、アジア太平洋地域、中東・アフリカ、南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。各セグメントの市場規模と予測は金額ベース(米ドル)で提供されます。

| バイタルサインモニター |

| 疾患特異的専門モニター |

| マルチパラメーターモニター |

| ウェアラブルセンサーパッチ |

| 植込み型センサー |

| 心血管疾患 |

| 糖尿病管理 |

| 呼吸器(COPD・喘息) |

| 腫瘍学サポート |

| 睡眠・メンタルヘルスモニタリング |

| 体重管理・フィットネス |

| 病院・クリニック |

| 在宅ケア施設 |

| 外来手術センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| デバイスタイプ別 | バイタルサインモニター | |

| 疾患特異的専門モニター | ||

| マルチパラメーターモニター | ||

| ウェアラブルセンサーパッチ | ||

| 植込み型センサー | ||

| 用途別 | 心血管疾患 | |

| 糖尿病管理 | ||

| 呼吸器(COPD・喘息) | ||

| 腫瘍学サポート | ||

| 睡眠・メンタルヘルスモニタリング | ||

| 体重管理・フィットネス | ||

| エンドユーザー別 | 病院・クリニック | |

| 在宅ケア施設 | ||

| 外来手術センター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

遠隔患者モニタリングシステム市場の現在の規模はどのくらいですか?

遠隔患者モニタリングシステム市場規模は2026年に1,024億4,000万米ドルに達しており、2031年までに2,539億4,000万米ドルに達する軌道に乗っています。

遠隔患者モニタリング内で最も急速に拡大しているセグメントはどれですか?

ウェアラブルセンサーパッチが最も急成長しているデバイスタイプであり、ユーザーが軽量で肌に優しいフォーマットを好むことから、2031年にかけてCAGR 20.11%で成長しています。

糖尿病モニタリングが心臓病用途を上回ると予測される理由は何ですか?

連続グルコースモニターは現在、予測アラートとメディケアの全面的な適用範囲を備えており、心血管成長経路を上回るCAGR 20.45%を牽引しています。

遠隔モニタリングのより広範な採用を制限する要因は何ですか?

サイバーセキュリティ侵害、高いEHR統合コスト、患者のデバイス疲労がそれぞれ予測CAGRから複数のパーセントポイントを差し引いています。

最も強い将来の成長機会を持つ地域はどこですか?

アジア太平洋は中国での新たな償還とインドの大規模なデジタルヘルスミッションにより、2031年にかけてCAGR 21.78%という最高の予測成長率をリードしています。

最終更新日: