グローバルヘルスケアITインテグレーション市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

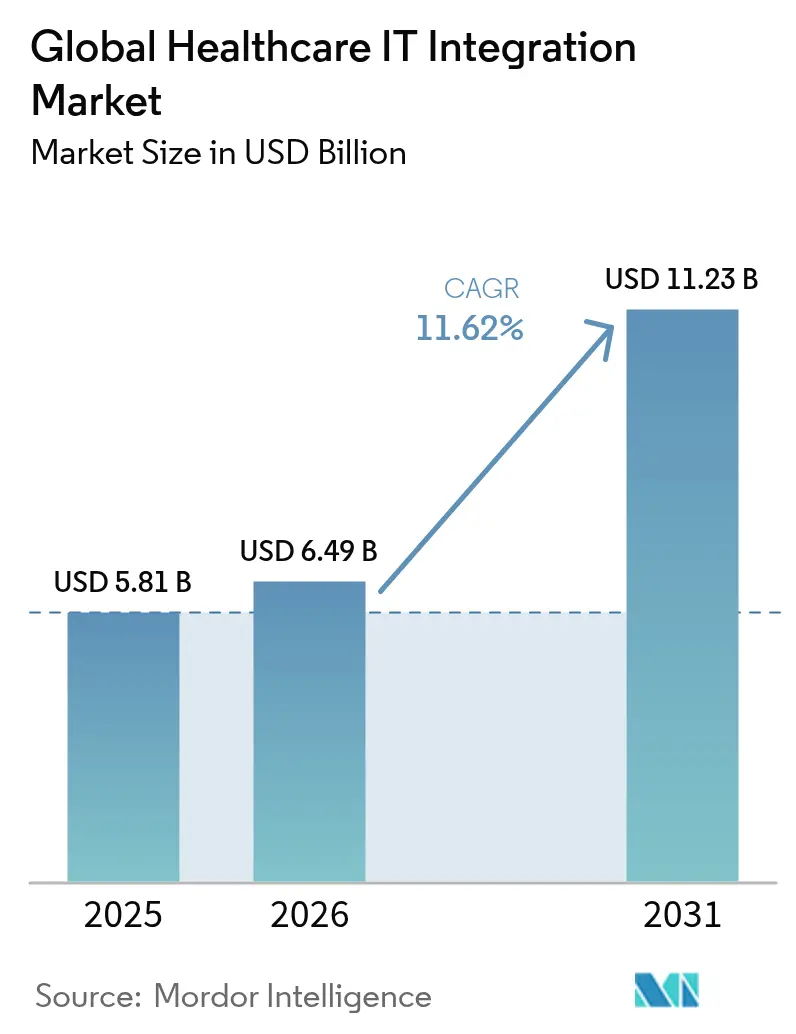

| 市場規模 (2026) | 6.49 十億米ドル |

| 市場規模 (2031) | 11.23 十億米ドル |

| 成長率 (2026 - 2031) | 11.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるグローバルヘルスケアITインテグレーション市場分析

グローバルヘルスケアITインテグレーション市場規模は、2025年の58億1,000万米ドルから2026年には64億9,000万米ドルに成長し、2026年から2031年にかけて11.62% CAGRで2031年までに112億3,000万米ドルに達すると予測される。

断片化したデータシステムの統合、相互運用性に関する規制への準拠、および摩擦のないデータ交換に依存する価値基盤型ケアモデルの支援に対するニーズが、力強い成長をもたらしている。プロバイダーの統合、接続された医療機器の着実な増加、ならびにペイヤーとプロバイダーの融合が、堅牢なインテグレーションアーキテクチャへの需要を増幅させている。同時に、FHIRを基盤とするアプリケーション・プログラミング・インターフェース(API)が技術的な基準を再定義しており、既存ベンダーおよび新規参入者の双方に対して、インターフェースエンジン、APIゲートウェイ、データ正規化パイプラインの近代化を迫っている。高まるサイバーセキュリティへの要求と、特にHL7/FHIRスペシャリストを中心とした実装人材の確保が、組織がスピード、セキュリティ、コストのバランスを取る中で投資優先事項を形成している。

主要レポートの要点

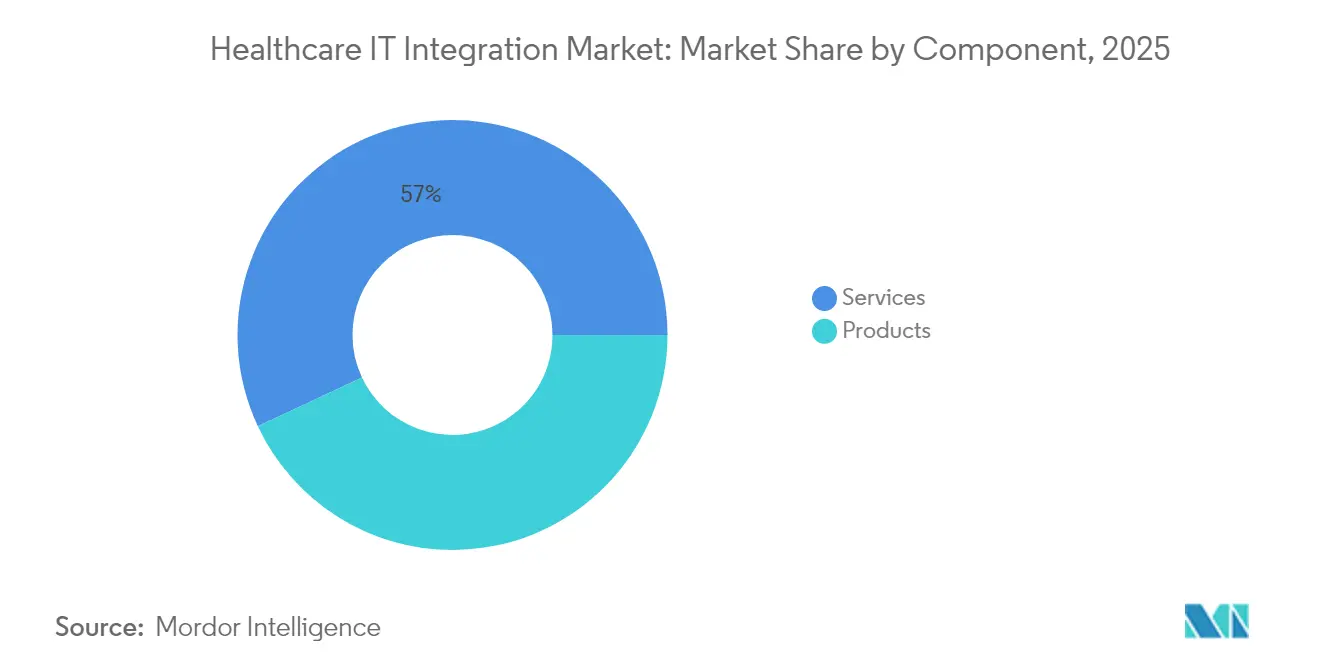

- コンポーネント別では、サービスが2025年のヘルスケアITインテグレーション市場において56.98%の収益シェアを占めた。製品は2031年までに最速の13.05% CAGRを記録する見込みである。

- 展開形態別では、オンプレミスソリューションが2025年のヘルスケアITインテグレーション市場シェアの61.78%を占め、クラウドサービスは2031年にかけて12.22% CAGRで成長すると予測される。

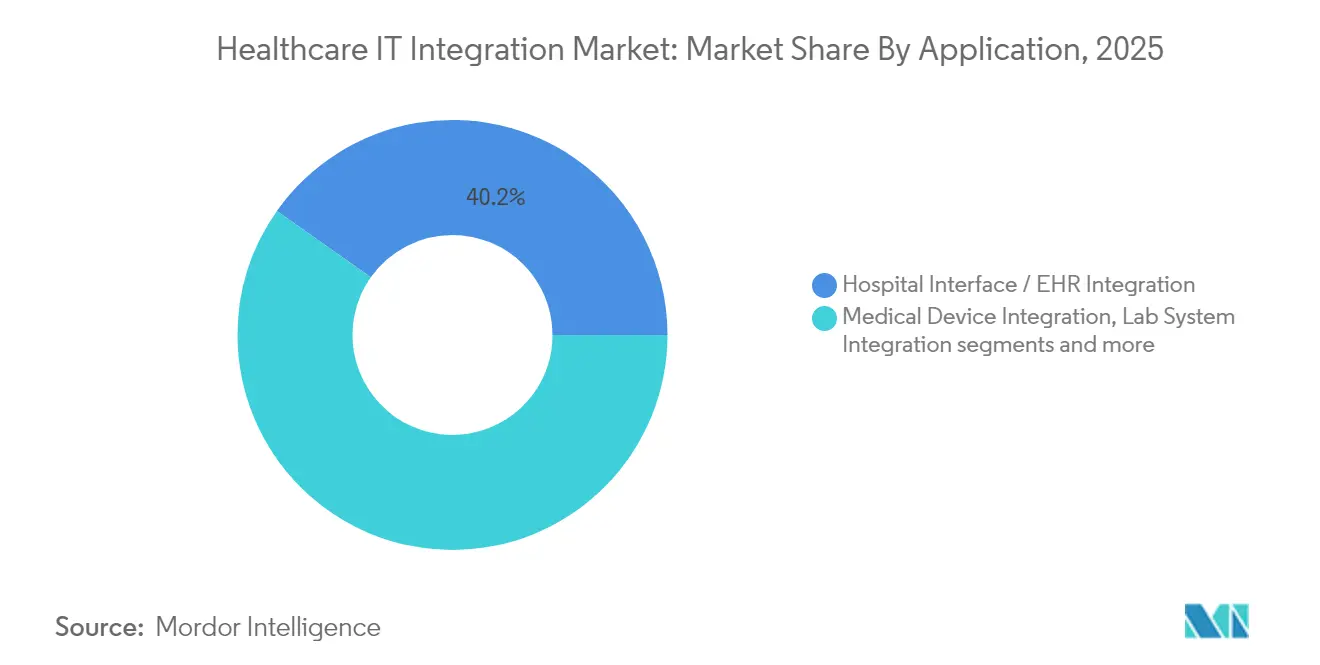

- アプリケーション別では、病院インターフェース/EHRインテグレーションが2025年のヘルスケアITインテグレーション市場規模の40.21%を占め、医療機器インテグレーションは2031年にかけて11.76% CAGRで拡大している。

- エンドユーザー別では、病院・クリニックが2025年のヘルスケアITインテグレーション市場シェアの63.64%を占め、診断・画像診断センターが11.88% CAGRで最も急速に成長する見込みである。

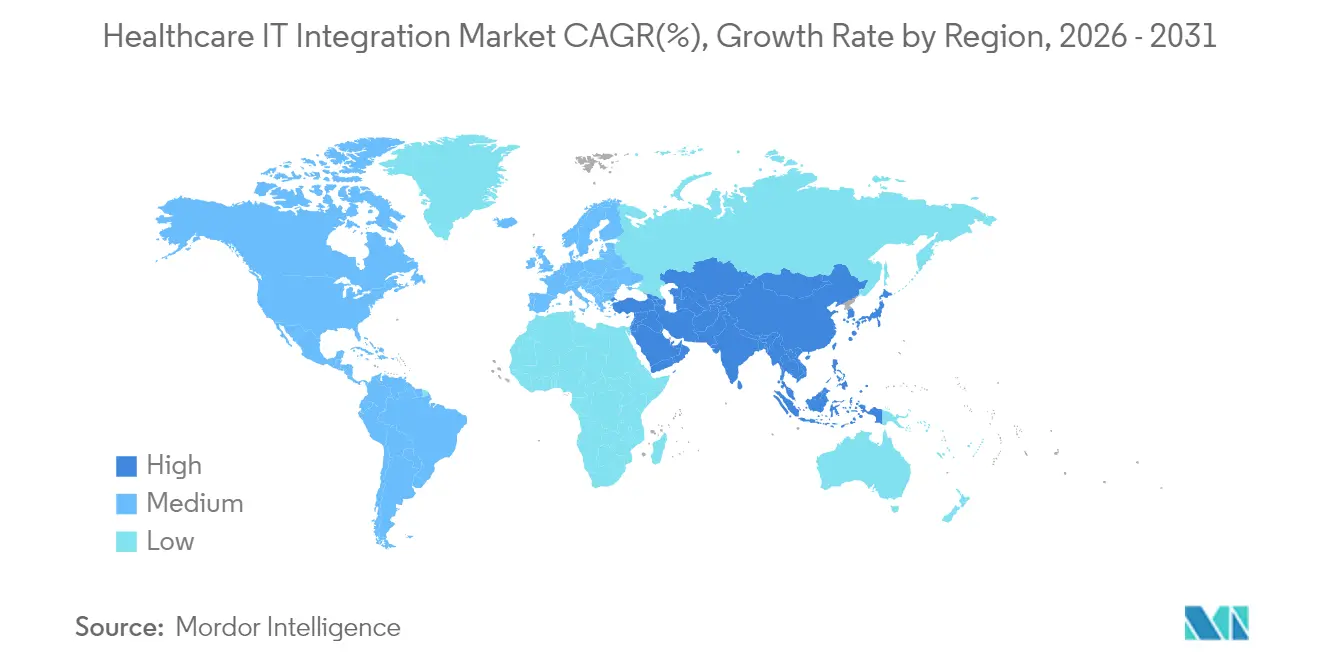

- 北米が2025年のヘルスケアITインテグレーション市場の42.95%を占めて首位であり、アジア太平洋は14.12% CAGRの予測で最も成長の速い地域である。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルヘルスケアITインテグレーション市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 米国ONCおよびEU EHDSが義務付けるFHIRベースAPIへの移行 | 3.20% | 北米、欧州 | 中期(2~4年) |

| 遠隔患者モニタリングプログラムからのマルチシステムインテグレーション需要 | 2.50% | 先進市場を中心としたグローバル | 中期(2~4年) |

| 電子健康記録およびその他のヘルスケアITソリューションの需要増大 | 2.10% | グローバル | 長期(4年以上) |

| 中東のスマート手術室における機器インテグレーションニーズ | 1.40% | 中東、アジア太平洋への波及あり | 短期(2年以内) |

| 米国における請求・臨床データのシームレスな融合を必要とするペイヤーとプロバイダーの融合 | 1.80% | 北米 | 中期(2~4年) |

| 北米におけるインターフェースエンジン更新サイクルを促進するM&Aの急増 | 1.30% | 北米、欧州への波及あり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

米国ONCおよびEU EHDSが義務付けるFHIRベースAPIへの移行

2026年1月に発効するONC最終規則と2025年3月に施行されたEHDS規制により、ペイヤー、プロバイダー、ベンダーはFHIRリソースを基盤としたリアルタイムの患者承認データフローをサポートすることが義務付けられ、インターフェースエンジンの刷新、API管理、セマンティックマッピングツールへの資本支出が加速している[1]出典:欧州委員会、「欧州健康データ空間規制(EHDS)」、health.ec.europa.eu。2024年時点で組織の67%がすでにFHIR APIを運用しており、ヘルスケアITインテグレーション市場はレガシーHL7v2フィードを詳細なFHIRエンティティにマッピングする急峻な学習曲線を吸収しなければならず、成熟した北米市場においてもスペシャリスト需要を促進している。準拠できないプロバイダーは財務的ペナルティと戦略的不利益のリスクを負い、EHRベンダーとニッチなインテグレーターとの間で移行アクセラレーターおよび適合性テストフレームワークを共同開発するアライアンスが促進されている。

遠隔患者モニタリングプログラムからのマルチシステムインテグレーション需要

ペイヤーが遠隔患者モニタリング(RPM)および在宅入院モデルに対して償還を行うにつれ、需要が急増している。米国では約5,000万人の患者がRPMデバイスを使用しており、モニタリングフィードがEHRワークフローに組み込まれると転帰が著しく改善され、非統合展開と比較して再入院率が38%低下する[2]出典:米国保健福祉省、「健康におけるAI活用戦略計画」、nih.gov。データフローはウェアラブル、スマートフォンアプリ、クラウドアナリティクスにまたがり、ヘルスケアITインテグレーション市場をデバイスからEHRへのオーケストレーション、アラートルーティング、縦断的記録の充実の中核に位置付けている。事前構築済みEHRコネクターとFHIRファーストアーキテクチャを持つベンダーが購買候補リストで上位にランクされ、病院はデバイスデータが品質報告指標と整合することを確保するために技術的デューデリジェンス基準を厳格化している。

中東のスマート手術室における機器インテグレーションニーズ

中東の医療システムは、ロボット工学、高精細画像診断、音声起動アシスタントを備えたハイブリッド手術室を整備している。ICUデバイスの最大75%が病院システムから孤立したままであり、手動チャート作業の負担と不完全なデータ追跡を引き起こし、米国だけで年間350億米ドルの管理上の無駄をもたらしている。UAEの病院などの地域の旗艦施設は、手術フィードを電子記録に直接統合するIPベースのビデオプラットフォームを導入し、より広いアジア太平洋市場に波及するベンチマークを設定している。ヘルスケアITインテグレーション市場は、独自プロトコルをFHIR観察リソースに正規化するデバイス非依存のミドルウェアを通じて需要に応え、周術期アナリティクスを改善している。

電子健康記録およびその他のヘルスケアITソリューションの需要増大

EHRの普及率が米国の医学部プログラムの90%を超えるにつれ、基本的な接続性から深い最適化へと命題がシフトし、投薬安全性、スケジューリング、収益サイクル自動化のためのAIルーティンが組み込まれている。インテグレーション予算は、構造化・非構造化記録で予測モデルを供給するエンドツーエンドのパイプラインを優先し、病院がメッセージブローカーとデータレイクを機械学習ワークロードに対応するためにアップグレードするにつれてヘルスケアITインテグレーション市場を拡大させている。AI対応EHRアドオンはインターフェースの複雑性を高め、アルゴリズム展開のターンアラウンドタイムを短縮する標準ベースのアダプターとローコード変換レイヤーの価値を強化している。

抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| アフリカにおけるHL7/FHIRスペシャリストの実装人材不足 | -1.20% | アフリカ、グローバルへの影響あり | 中期(2~4年) |

| GDPRおよびHIPAAに基づくサイバーセキュリティコンプライアンスコストがインテグレーションTCOを増大 | -1.60% | 北米および欧州を中心としたグローバル | 長期(4年以上) |

| 南米の公立病院におけるベンダーロックされたレガシーHISアーキテクチャ | -0.90% | 南米、発展途上市場への波及あり | 長期(4年以上) |

| 小規模医師診療所におけるクロスプラットフォームインテグレーションのROI不明確性 | -0.80% | 断片化した医療市場を中心としたグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

アフリカにおけるHL7/FHIRスペシャリストの実装人材不足

アフリカの公立・民間プロバイダーは、HL7およびFHIRセマンティクスに精通したインテグレーションエンジニアのプールが限られているため、重要プロジェクトで6~12ヶ月の遅延に直面している。リモートコンサルティングはギャップの一部を緩和するに過ぎず、現地でのチェンジマネジメントとインフラ作業は依然として不可欠である。この人材不足は労働コストを引き上げ、稼働スケジュールを延ばし、能力構築プログラムが成熟するまでヘルスケアITインテグレーション市場の対応可能規模を縮小させる。ナミビアのような新興の国家eヘルス戦略は、認定プログラムを拡大するための人材育成助成金を確保している。

GDPRおよびHIPAAに基づくサイバーセキュリティコンプライアンスコストがインテグレーションTCOを増大

HIPAAの監査とGDPRの執行により、暗号化、アクセスログ、侵害通知の要件が高まり、中規模事業体に対して1万~3万米ドルの認証費用が追加され、すべての新規インターフェースの設計決定に影響を与えている。医療データ侵害は1件あたり平均977万米ドルのコストを要し、ITチームはトークン化とゼロトラストアーキテクチャでインテグレーション層を強化することを余儀なくされている。その結果生じるコスト圧力は小規模診療所を妨げ、コンプライアンスオーバーヘッドを迅速に回収できないヘルスケアITインテグレーション市場のセグメントを抑制している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスがインテグレーション市場を支配

サービスは2025年のヘルスケアITインテグレーション市場シェアの56.98%を占め、クロスプラットフォーム相互運用性プロジェクトの知識集約的な性格を示している。アドバイザリーチームはワークフローマッピングを実施し、インターフェース仕様を構築し、検証スクリプトを実行し、24時間365日のサポートデスクを維持するが、これらはすべて既製技術の範囲を超えている。このサービスの比重は、FHIR規制が成果物を厳格化し、マルチベンダーエコシステムが継続的なガバナンスを要求するにつれて持続すると予想される。大規模医療システムは、稼働時間と規制監査対応を保証するマネージドインテグレーション契約に対して増加する運営予算を配分している。

製品セグメントは13.05% CAGRで成長すると予測されており、インターフェースエンジン、APIゲートウェイ、デバイス接続ソフトウェアがローコードデザインスタジオを採用するにつれて、ヘルスケアITインテグレーション市場規模全体の拡大を上回る。Infor Cloverleafだけで米国の病院の3分の1にわたって1日3億件以上のトランザクションを処理しており、最新のエンジンがレガシーのスクリプト重視のブローカーを引き継ぐ様子を示している。事前検証済みFHIR実装ガイドにバンドルされたクラウドベースのツールチェーンが、中堅病院の参入障壁を下げている。それでも、製品の成功は設定をカスタマイズしデータガバナンスを確保するサービスパートナーに依存しており、両セグメントの相互に絡み合った成長経路を強化している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開形態別:セキュリティ上の懸念がオンプレミスの優位性を持続

オンプレミス展開は2025年のヘルスケアITインテグレーション市場の61.78%を占め、ランサムウェア脅威の激化の中で保護された医療情報に対する主権的管理とネットワークセグメンテーション戦略の直接的な把握に対する病院の選好を示している。高い侵害ペナルティが最高情報セキュリティ責任者に対して、ミッションクリティカルなインテグレーションエンジンを機関のファイアウォールの内側に置き、メッセージ解析のためのカスタムハードウェアアクセラレーションと組み合わせることを促している。したがって、オンプレミスモデルに付随するヘルスケアITインテグレーション市場規模は、クラウド導入が増加しても依然として重要である。

クラウドホスト型インテグレーションは、コスト効率の高いスケーリング、ピーク時のトランザクショントラフィックに対応するエラスティックコンピュート、事前認定済みコンプライアンスブループリントを背景に12.22% CAGRを獲得している。ハイブリッドパターンが普及し、クラウドアナリティクスを二次的なユースケースに活用しながら、臨床メッセージのルーティングとストレージをオンプレミスで行うことが可能になっている。Parallelsの2025年調査では、企業の86%が経済的バランスを取るために選択的なワークロードの再オンプレミス化を試みていることが明らかになっている。ティア3データセンターを持たない地方のプロバイダーにとって、強化されたヘルスケアクラウドは稼働サイクルを短縮するFHIRサンドボックス環境を提供し、ヘルスケアITインテグレーション市場全体を拡大している。

アプリケーション別:EHRインテグレーションが市場成長を牽引

病院インターフェース/EHRインテグレーションは2025年のヘルスケアITインテグレーション市場規模の40.21%を占め、臨床意思決定における統合患者記録の中心的役割を反映している。Epicエコシステムはhl7v2、C-CDA、FHIRエンドポイントをサポートし、ラボアナライザー、腫瘍学レジストリ、患者エンゲージメントポータルなどの補助システムとの双方向データフローを可能にしている。価値基盤型償還は、ペイヤーがプロバイダーEHRからリアルタイムの品質指標フィードを要求するにつれて、ヘルスケアITインテグレーション市場のこのスライスをさらに拡大させている。

医療機器インテグレーションは11.76% CAGRで最も成長の速いアプリケーションになると予測されている。スマートポンプ、人工呼吸器、ウェアラブルセンサーは、閉ループアラートのためにEHRタイムラインと調和させなければならない高頻度メトリクスを生成する。デバイスデータを臨床経路に結びつけるランダム化研究の72%が入院指標の低下を達成しているという証拠がある。生のデバイス信号をFHIR観察またはデバイスメトリクスリソースに変換するミドルウェアがこの勢いを支え、プロトコル非依存ライブラリを持つベンダーが急性期および外来環境でヘルスケアITインテグレーション市場シェアを拡大する立場に置かれている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院が主導し診断センターが急速に成長

病院・クリニックは2025年のヘルスケアITインテグレーション市場の63.64%を占めた。三次医療センターは数百の部門システムを管理しており、エンタープライズインテグレーションガバナンスを戦略的命題としている。合併を進める複数病院グループは、買収後のシナジー獲得のためにインターフェース近代化プロジェクトを活用し、水平方向にスケーラブルなブローカーとマスター患者インデックスへの需要を押し上げている。予算の正当化は多くの場合、重複検査の削減と入院から治療までの時間短縮に依存しており、これらの利点はインテグレーションの成熟度と密接に結びついている。

診断・画像診断センターは、より小さな基盤ながら11.88% CAGRを示し、ヘルスケアITインテグレーション産業が入院患者設定を超えて多様化していることを示している。クラウドネイティブの画像保管通信システム(PACS)は現在、FHIR画像研究エンドポイントを通じてDICOM研究を公開し、プロバイダー間の画像交換とセカンドオピニオンワークフローを迅速化している。来るべきHL7欧州画像研究レポートは大陸の仕様を統一することを目指しており、外来診断ネットワークにおけるヘルスケアITインテグレーション市場規模を推進することが期待されている。

地域分析

北米は2025年のヘルスケアITインテグレーション市場の42.95%を占め、成熟したEHRエコシステム、厳格な連邦規制、活発なM&Aパイプラインに支えられている。ONC相互運用性および事前承認規則は2027年までに規制の確実性を固め、ペイヤーとプロバイダーの双方にリアルタイムの事前承認データ共有のためのインターフェースエンジンのアップグレードを義務付けている。同時に、ペイヤーとプロバイダーの融合プロジェクトが請求・臨床融合への需要を注入し、地域の成長を強化している。

アジア太平洋は2031年にかけて14.12% CAGRで最も急速に拡大する地域である。日本、インド、オーストラリアにおける政府支援のデジタル化戦略が、ブロードバンド医療ネットワーク、EHRの展開、モバイルトリアージプラットフォームに資金を提供している。地域ベンダーはグローバルなインターフェースリーダーと協力して複数の文字体系でFHIRプロファイルをローカライズし、都市部および遠隔地のクリニックにわたってヘルスケアITインテグレーション市場を向上させている。モバイルファーストのケアモデルと高い消費者アプリエンゲージメントが、遠隔診療、薬局配送、慢性疾患ケアコーチングサービスをほぼリアルタイムで接続するAPIマーケットプレイスを促進している。

欧州の軌跡は、EU加盟国全体でEHR相互運用性と患者データポータビリティを調和させる欧州健康データ空間規制によって形成されている。10年間で110億ユーロのコスト削減が見込まれることが、レガシーシステムを共通フレームワークに合わせる国家プロジェクトを動機付けている。ベンダーは同意管理モジュールと多言語コーディング辞書をサービスに組み込む必要があり、汎欧州遠隔専門医ネットワーク周辺のヘルスケアITインテグレーション市場セグメントを拡大している。中東および南米の新興市場はスマート病院導入への旺盛な意欲を示しているが、レガシーHISのロックインと不均一なスキルの利用可能性が展開を抑制している。

規制環境

相互運用性認証と越境データ規則が、ヘルスケアIT統合における技術基盤を厳格化している。米国では、ASTP/ONCが標準バージョン進化プロセス(SVAP)などの仕組みを通じて標準の整備を継続しており、2026年SVAPではONC Health IT Certification Programでの使用に向けて、より新しい仕様(更新版HL7 FHIR US Core実装ガイドのバージョンを含む)が承認された。ONCはまた、従来のUSCDIバージョンが廃止されるにつれて米国のデータコンテンツ基盤を前進させ、2026年1月にはドラフトUSCDI v7に関するパブリックコメントを開始し、データ要素の拡張とFHIR整合をコンプライアンスロードマップの中心に据え続けている。

欧州では、規則(EU)2025/327(欧州保健データ空間、EHDS)が2025年3月26日に発効し、加盟国全体における電子カルテ(EHR)システムとデータポータビリティのための共通の法的・技術的枠組みが確立された。実施措置は2026年も継続しており、2026年4月7日に発効した欧州委員会実施規則(EU)2026/771は、実施ガイダンスを主導し一貫した越境交換を推進するためのEHDS理事会を設立した。これらの取り組みにより、複数ベンダーの臨床・管理システム全体で同意管理、監査可能性、標準ベースのAPIを運用可能にする統合プラットフォームへの要求水準が高まっている。

競合環境

ヘルスケアITインテグレーション市場は中程度の集中度を示しており、少数の支配的なEHRベンダー、いくつかのベストオブブリードのインターフェースエンジンスペシャリスト、そして多数のAPIネイティブスタートアップが存在する。Epic、Oracle Cerner、Allscriptsは内部相互運用性ツールキットの拡張を続けており、時に小規模なミドルウェア企業を圧迫しながらも、エッジケースをカバーするためのパートナーシップ機会を生み出している。InforのCloverleafは1日3億件のメッセージを処理することで強固な地位を維持し、InterSystems、Lyniate、Redoxはクラウドプロバイダーおよびスペシャリティソフトウェアに接続するFHIRゲートウェイをスケールアップしている。

競争は価値実現までの時間を軸に展開している。事前構築済みコネクター、バンドルされたFHIR実装ガイド、ローコードオーケストレーションキャンバスが、プロジェクトライフサイクルを数ヶ月から数週間に短縮することを目指すプラットフォームを差別化している。マッピングエラーを自動検出するAI搭載データ品質モジュールは、リソースに制約のあるITチームにさらに訴求する。健康におけるAIに関する米国保健福祉省の戦略計画は認知的インテグレーションユーティリティへの連邦の関心を強調しており、アルゴリズム対応データスレッドがヘルスケアITインテグレーション市場でプレミアム評価を獲得することを示唆している。

2024年から2025年にかけての戦略的動向には、Oracle HealthのFHIR APIロールアウト、GE Healthcareのスマート手術室相互運用性スイート、InforのポピュレーションヘルスアナリティクスモジュールExtensionが含まれる。ベンダーはまた、人材不足に対抗しローカライズを深化させるために地域チャネルパートナーを獲得している。例として、RAIN Technologyの音声アシスタント主導のUAE展開が挙げられる。クラウド大手がヘルスケア最適化データプラットフォームを通じて参入するにつれ、既存のインテグレーターはドメイン固有のアクセラレーターと24時間365日のマネージドサービスで差別化し、ダイナミックではあるが断片化していない競合環境を維持している。

グローバルヘルスケアITインテグレーション産業リーダー

Allscripts Healthcare Solutions Inc.

Cerner Corporation

IBM Corporation

Siemens Healthcare GmbH

General Electric Company(GE Healthcare)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

重要なホワイトスペースは、臨床交換だけでなく管理業務トランザクションに対応する、コンプライアンス対応かつワークフローに組み込まれた統合である。2026年4月、CMSは「2026年相互運用性標準および医薬品事前承認」に関する規則案を発表し、対象となる支払者に更新標準の採用と相互運用性APIエンドポイントの報告を義務付ける要件を導入し、2027年10月1日までの遵守を提案した。ONCは2026年6月の2026年SVAPを通じて技術的な道筋を強化し、これには電子事前承認に用いられる更新版HL7 FHIR US Coreおよび更新版Da Vinci実装ガイドが含まれた。これにより、支払者・提供者双方の環境において、API管理、ID・同意管理、FHIRマッピングサービスに対する近い将来の購買トリガーが生まれている。

もう一つの機会は、クラウドAIの導入を標準ベースの相互運用性とパッケージ化する統合プラットフォームである。企業のプログラムはAIワークロードをHealthcare APIおよびFHIRベースのインターフェースと組み合わせており、ベンダーはガバナンスの効いた統合をアナリティクスのためのデータアクセス層として位置付けている。2026年1月、SAPとFreseniusは、HL7 FHIR標準を用いた病院情報システム向けのAI支援型デジタルヘルスケアプラットフォームを開発するための戦略的提携を発表し、カスタムのポイントツーポイントインターフェースなしにガバナンスの効いたデータをアナリティクスとAI機能に公開できる統合への需要を裏付けた。2026年3月、CVS HealthとGoogle CloudはHealth100を発表し、クラウドAIと相互運用性インフラストラクチャを用いてエコシステムパートナーを接続するとした。これには事前構築コネクタ、マネージドAPI層、実装サービスが含まれ、リテールヘルス、支払者・提供者の融合、病院ネットワーク全体での価値実現までの時間短縮を目指している。

最近の業界動向

- 2026年7月:1upHealthは1up Gatewayを発表し、既存のFHIRインフラストラクチャに接続するマネージドAPI層を通じて、ヘルスプランがCMS-0057-Fの相互運用性および事前承認要件に対応できるよう支援するとした。この発表は、コンプライアンス志向の統合ツールをパッケージ化された製品カテゴリーとして位置付け、一部の支出をカスタムインターフェース構築からマネージド型で標準アップグレード可能なサービスへと移行させるものである。

- 2026年3月:CVS HealthとGoogle Cloudは、Health100をヘルステクノロジーサービス部門として立ち上げ、Google CloudのAI機能と相互運用性インフラストラクチャを用いてパートナーを接続する戦略的提携を発表した。この発表は、クラウドエコシステムが統合調達の中心により近づいていることを示しており、Healthcare APIとパートナー接続性は、支払者やリテールケアのワークフローにおけるプラットフォーム層の構成要素として扱われている。

- 2025年4月:GE HealthcareはArab Health 2025において、AI駆動型のスマート手術室統合を発表し、画像診断とHIS間の接続性、および相互運用可能な手術ワークフローを強調した。スマート手術室統合への注力は、高頻度の臨床データを正規化し、周術期アナリティクスのためにエンタープライズ記録へ送り込むことができるデバイス・画像統合ミドルウェアへの需要を示している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、ヘルスケアIT統合市場は、臨床、管理、およびデバイスシステムを接続し、アプリケーションおよびケア現場間でデータを確実に移動できるようにするためのソフトウェアおよび関連サービスを対象とする。

対象範囲の除外事項:単体のEHRモジュール、レベニューサイクルツール、およびシステム間のデータ交換を直接実現しない一般的なコンサルティング業務は除外する。

セグメンテーション概要

- コンポーネント別

- 製品

- インテグレーションエンジン

- デバイスインテグレーションソフトウェア

- iPaaS/API管理プラットフォーム

- EHR/HIEインターフェースモジュール

- サービス

- 実装・インテグレーション

- サポート・保守

- コンサルティング・トレーニング

- 製品

- 展開形態別

- オンプレミス

- クラウドベース

- ハイブリッド

- アプリケーション別

- 病院インターフェース/EHRインテグレーション

- 医療機器インテグレーション

- ラボシステムインテグレーション

- 薬局インテグレーション

- 収益サイクル・請求インテグレーション

- ポピュレーションヘルス・アナリティクスインテグレーション

- その他

- エンドユーザー別

- 病院・クリニック

- 診断・画像診断センター

- ペイヤー・TPA

- 薬局

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジアその他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチはまず、ヘルスケア提供における統合需要がどのように形成されるかを把握し、年次で追跡可能な基本指標を定めるために用いられた。米国国家医療IT調整官室(ONC)、米国メディケア・メディケイドサービスセンター(CMS)、世界保健機関(WHO)、OECDなどの公的情報源は、デジタル化、相互運用性政策のシグナル、医療提供量に関する前提を裏付ける助けとなった。

また、関連するソリューションプロバイダーやシステムインテグレーターの年次報告書や投資家向け資料、病院や支払者の発表、業界団体の刊行物、信頼できる報道なども確認し、典型的な購買サイクルやサービス構成を把握した。必要に応じて、企業財務情報の有料サブスクリプションデータベースおよび有料特許データベースを参照し、統合ツールにおける収益エクスポージャーとイノベーション活動を相互確認した。これらのデスクリサーチ情報源はあくまで例示であり、データ収集、検証、調査内容の明確化のために他の多くの公開情報源も使用された。

一次インタビューおよび調査

統合プラットフォームプロバイダー、実装パートナー、病院・検査機関のITリーダー、相互運用性プログラムを担当する購買側チームを対象に、一次インタビューおよび調査を実施した。これらの議論から得られたインプットは、何が統合として予算化されるか、サービスがどのように価格設定されるか、そして主要地域で実際にどのような導入パターンが採用されているかを検証するために用いられ、最終的な前提が確定される前に反映された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:28% | 経営幹部(CXO):12% | アジア太平洋地域:47% |

| ミッド層:56% | 機能・事業部門リーダー:32% | 欧州・中東・アフリカ:33% |

| 小規模プレーヤー:16% | マネージャー:56% | 南北アメリカ:20% |

市場規模算定と予測

市場規模算定は、ヘルスケアのデジタル化シグナルを統合支出に変換するトップダウンの需要プール構築から始まり、次に各現場間で必要とされるデータ交換の量に応じて調整される。相互確認としてボトムアップの概算も用いており、例えば統合サービスに紐づくサンプル抽出されたサプライヤー収益、インターフェースおよび実装作業に関する数量×ASPの妥当性確認、必要に応じて合計を調整するための典型的な契約規模のチャネル確認などを実施した。

モデルで使用される主要インプットには、EHRおよび相互運用性プログラムの導入状況、病院・検査機関のデジタル化の度合い、ヘルスケアIT支出の方向性、臨床システムのクラウド移行ペース、ソフトウェアサブスクリプションと実装・サポートサービスの構成比が含まれる。地域によってデータが不十分な場合には、医療提供の規模、相互運用性に向けた政策の後押し、専門家により確認された価格帯といった代替指標で補完し、一貫したタイミングを用いて米ドルに正規化した。

予測にあたっては、シナリオ分析を用いており、基本シナリオは統合施策の想定される展開速度を反映し、上振れおよび下振れシナリオは予算サイクル、規制の期限、クラウド導入率と連動させている。価格の推移およびサービス付帯率に関する前提は一次インプットを通じて更新され、将来見通しの現実性と再現性を維持している。

データ検証と更新サイクル

検証は、モデル出力、独立したヘルスケアIT支出シグナル、およびインタビュー対象者が説明する実際の購買行動との三角検証によって行われる。大きな乖離があった場合はフラグを立て、その要因を再確認し、対象範囲の境界や価格前提に不整合があると思われる場合はフォローアップの聞き取りを行うこともある。

最終承認の前に、算定ロジック、通貨の取り扱い、年次対応が一貫していることを確認するため、市場規模算定ファイルはアナリストによって複数段階でレビューされる。本レポートは年次で更新され、政策の変化や急激な支出減速など需要を動かし得る重要な出来事が発生した場合には、随時アップデートが追加される。納品直前には最終確認が行われ、クライアントには最新の見解が提供される。

Mordor Intelligenceによる世界のヘルスケアIT統合市場規模算定と他の公表推定値との比較

ヘルスケアIT統合の市場規模において異なる数値が見られるのは、その境界線が伸縮しやすいためであり、これは一般的なことである。差異は通常、何が統合として計上されるか(ソフトウェアのみか、ソフトウェアとサービスの両方か)、隣接項目がどのように扱われるか、そして導入済みシステムや接続ニーズといった明確な需要シグナルに基づいているかどうかに起因する。

主な乖離は、予測の姿勢とタイミングにも起因する。一部の調査は積極的な成長経路を発表したり、より速い価格上昇を適用したり、異なる年次平均レートで通貨換算を行ったりしているためである。相互運用性プログラムの導入状況とサービス付帯率を追跡することで、Mordor Intelligenceは、データ交換を生み出さない単体の臨床アプリケーションを除外し、合計値を統合特有の収益に紐づけている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | 6.49億米ドル(2026年) | |

| 業界出版社A | 4.90億米ドル(2024年) | より古い基準年と、ヘルスケア統合というより広範なラベルを使用しており、これは新しいAPIおよびクラウド統合支出を過小評価する可能性がある一方、ソフトウェアとサービス間の対象範囲の扱い方も異なっている。 |

| 業界出版社B | 5.29億米ドル(2024年) | デバイス統合やインターフェースエンジンといった製品グルーピングに依拠しており、単体の臨床アプリケーションを明確に分離しておらず、予測期間全体で異なるCAGRおよび換算タイミングを適用している。 |

この差異は主に、タイミングと対象範囲に関する判断を反映しており、特に統合がシステム間のデータフローを実現する場合にのみ計上されるかどうか、そしてサービスが一貫した方法で付帯されているかどうかに左右される。明確な包含基準、再現可能なインプット、実際の購買パターンとの複数の照合により、この市場規模算定は監査しやすく、計画立案においてより安定したものとなっている。

レポートで回答される主要な質問

ヘルスケアITインテグレーション市場の現在の規模はどのくらいか?

市場は2026年に64億9,000万米ドルであり、2031年までに112億3,000万米ドルに達すると予測されており、11.62% CAGRを反映している。

なぜサービスがヘルスケアITインテグレーション支出を支配しているのか?

インテグレーションプロジェクトには専門的なコンサルティング、カスタムマッピング、検証、継続的なサポートが必要であり、これらの労働集約的なタスクが2025年に獲得した56.98%のサービスシェアを説明している。

FHIR規制はインテグレーション投資にどのような影響を与えるか?

米国ONCおよびEU EHDSの規制により、ペイヤーとプロバイダーは2026年から2027年までにFHIR APIを採用することが義務付けられ、組織がインターフェースプラットフォームを刷新するにつれて市場全体のCAGRに約3.2%が追加される。

最も成長の速いアプリケーション分野はどこか?

医療機器インテグレーションは11.76% CAGRで進展しており、接続されたポンプ、モニター、画像診断ツールがリアルタイムデータを臨床ワークフローに供給している。

最も高い成長が見込まれる地域はどこか?

アジア太平洋が14.12% CAGRで首位であり、積極的なデジタルヘルス資金調達、拡大する中産階級の需要、政府支援の相互運用性プログラムによって牽引されている。

市場拡大に対する最大の制約は何か?

サイバーセキュリティコンプライアンスコストと発展途上地域におけるHL7/FHIRスペシャリストの不足が、予測CAGRからそれぞれ1.6%と1.2%を差し引き、プロジェクトのタイムラインを延ばし予算を膨らませている。

最終更新日: