浮体式生産システム(FPS)市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 73.21 十億米ドル |

| 市場規模 (2031) | 117.35 十億米ドル |

| 成長率 (2026 - 2031) | 9.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

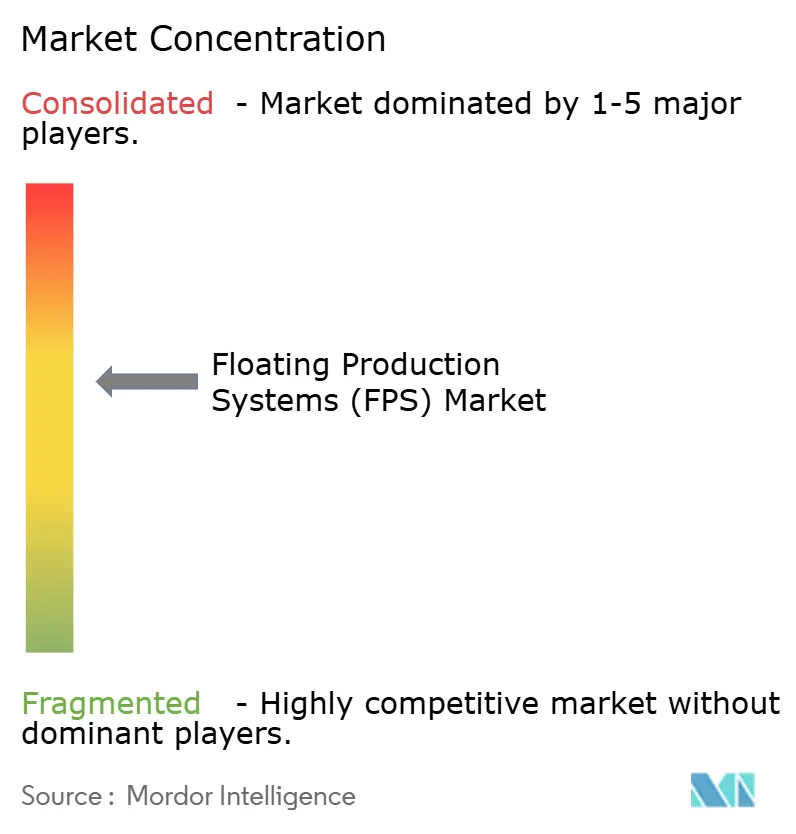

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる浮体式生産システム(FPS)市場分析

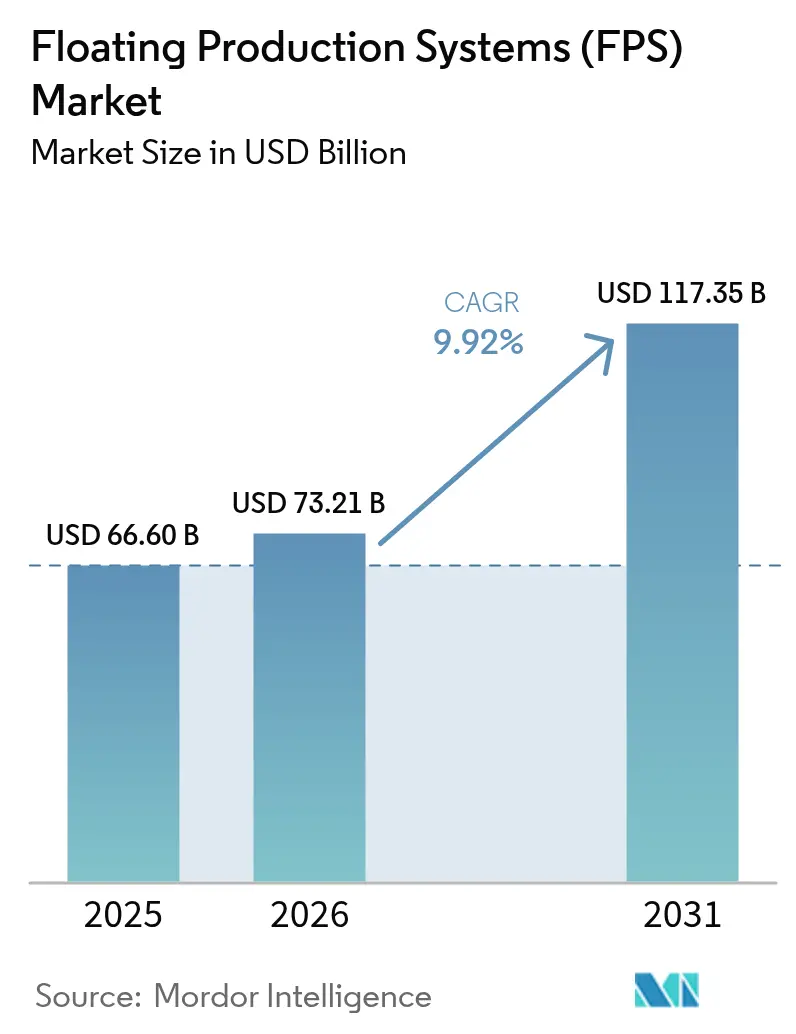

浮体式生産システム市場規模は2025年に666億米ドルと評価され、2026年の730億2,100万米ドルから2031年には1,173億5,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)における年平均成長率は9.92%です。

事業者は、既存の浅海盆地の成熟化に伴い、より深い海域へと資本を振り向けており、この方針転換は標準化された船体、電化されたトップサイド、および炭素回収対応設計の採用拡大と歩調を合わせています。北米はメキシコ湾の豊富なプロジェクトを背景に引き続き収益の中心となっており、一方でアジア太平洋地域は、各国政府が国内洋上生産を戦略的優先事項として位置づけていることから、最も急速な成長を遂げています。2万psi設備、モジュール式CO₂回収パッケージ、デジタル坑井監視技術におけるブレークスルーは、プロジェクトサイクルの短縮、損益分岐点の低下、および開発可能な貯留層基盤の拡大をもたらしています。ヤード大手とEPCプレーヤーとの合併はサプライチェーンを引き締めつつも、エネルギー安全保障を追求する国営石油会社が発注した数十億ドル規模の案件に対する実行確実性を高めています。

主要レポートのポイント

- タイプ別では、FPSOユニットが2025年において54.10%の収益シェアを占めてトップとなっており、同セグメントは2031年にかけて年平均成長率10.12%で成長する見込みです。

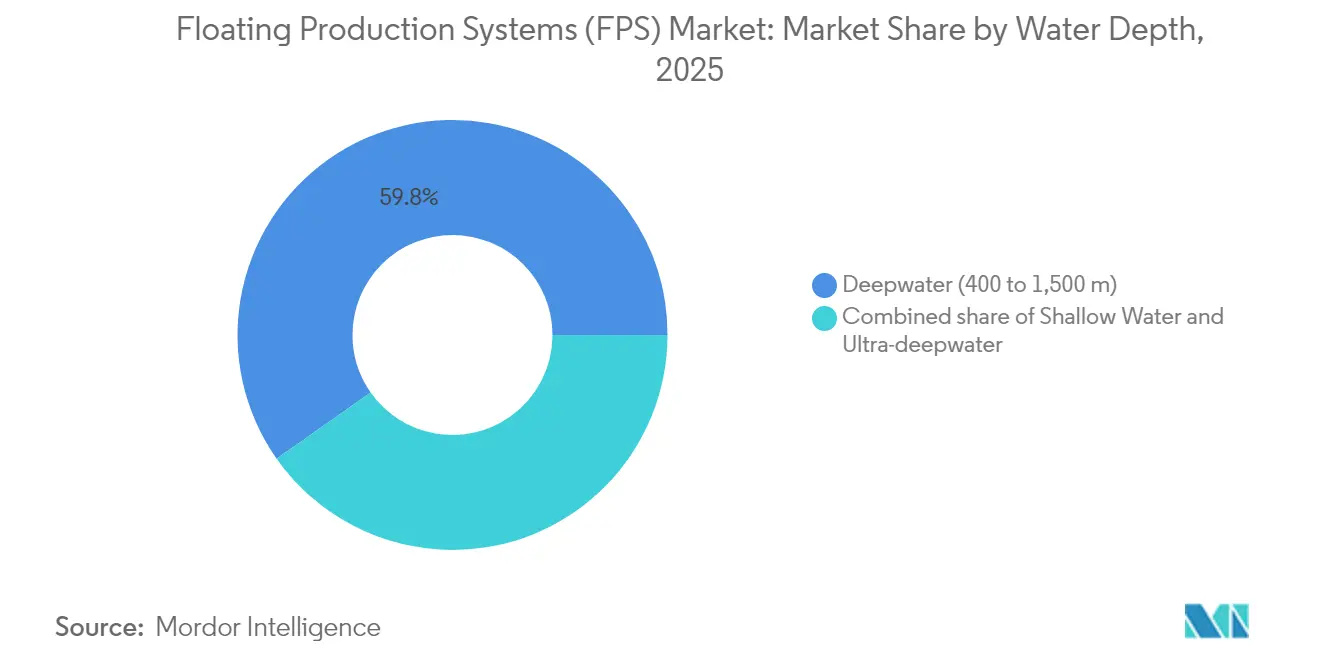

- 水深別では、深海設備が2025年の浮体式生産システム(FPS)市場シェアの59.75%を占めており、超深海プロジェクトは2031年にかけて年率10.62%で成長すると予測されています。

- 建造方法別では、改造船が2025年の浮体式生産システム(FPS)市場規模の62.15%を占めていますが、新造船は2026年から2031年にかけて年平均成長率10.95%で加速成長すると予測されています。

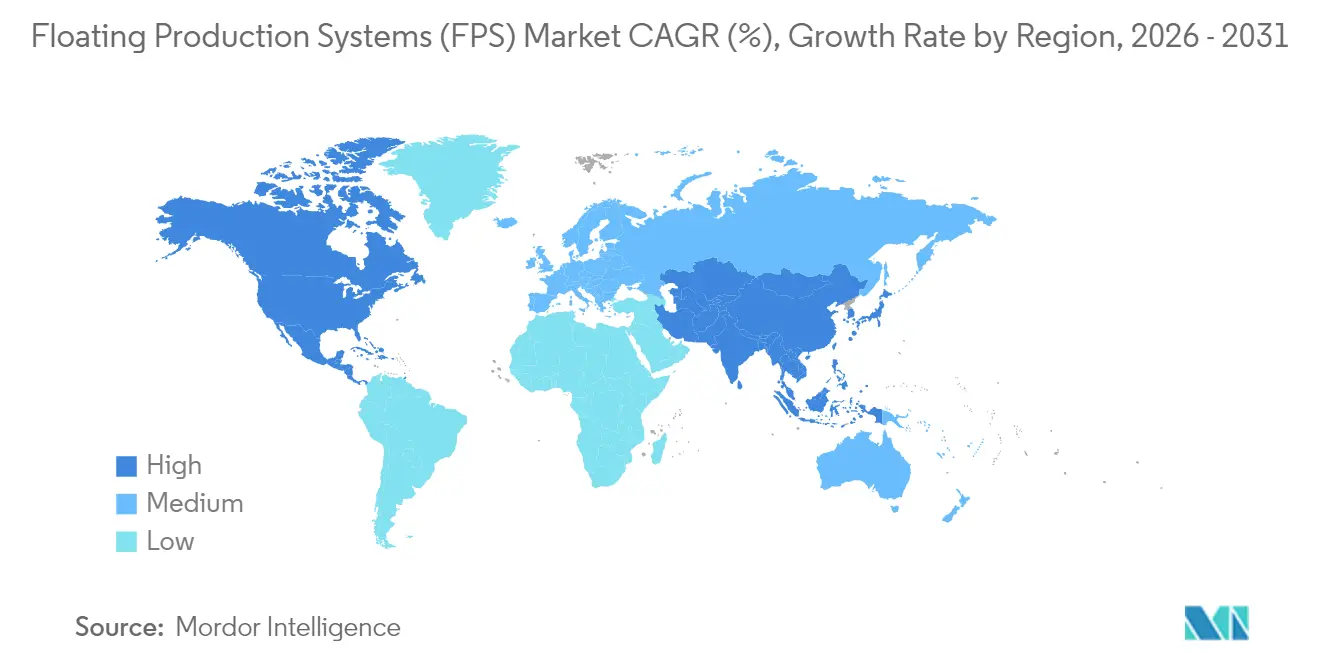

- 地域別では、北米が2025年の浮体式生産システム(FPS)市場規模の38.30%を占めており、アジア太平洋地域は年平均成長率11.18%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

浮体式生産システム(FPS)市場のグローバルトレンドと考察

推進要因の影響分析*

| 推進要因 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 深海探査投資の増加 | +2.8% | メキシコ湾、ブラジル、西アフリカ、ガイアナ | 中期(2〜4年) |

| 浅海貯留層の減少 | +2.1% | 北海、メキシコ湾の成熟盆地 | 長期(4年以上) |

| FPSO改造技術の進展 | +1.7% | アジア太平洋、欧州、西アフリカ | 短期(2年以内) |

| 新興国によるエネルギー安全保障の推進 | +1.4% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 中期(2〜4年) |

| 限界油田リース方式の急増 | +0.9% | 北米、欧州連合、一部のアジア太平洋市場 | 短期(2年以内) |

| トップサイドの電化 | +0.6% | ノルウェー、英国、一部のグローバル試験プロジェクト | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

深海探査投資の増加

事業者が既存の主要産地以外での大型発見を追求するにつれ、深海および超深海鉱区への資本投下が急速に進んでいます。ExxonMobilのガイアナにおける4基目のFPSOは、同国の設備容量を日産90万バレルへと引き上げ、中期的な油価水準でも採算が取れる超深海発見に対する投資家の信頼を示しています。ChevronのAnchorおよびBPのKaskida開発は、2万psi海底アーキテクチャを活用して、従来の設備では採掘できなかったパレオジーン層の原油を生産します(1)Chevron Corporation、「Chevronがクジラ施設の操業開始により米国メキシコ湾の生産を強化」、chevron.com 。TotalEnergiesのアンゴラにおけるKaminhoプロジェクトは、アフリカのフロンティア地域が固定プラットフォームに依存することなく数十億ドル規模の浮体式投資を吸収できることを示しています。これらのプログラムは全体として、技術的成熟度、堅調な貯留層生産性、および財政的インセンティブが浮体式生産システム市場における新造契約パイプラインを持続させていることを示しています。

浅海貯留層の減少による洋上生産へのシフト

北海やその他の棚地域における貯留層の枯渇により、事業者は浮体式コンセプトのみが技術的に実現可能なより深いタービダイト鉱区へのプラットフォーム再配置を進めています。Equinorの総額100億ノルウェークローネに及ぶOsebergの延命工事は電化を活用して2040年以降もプラトー生産を延長し、近傍のより深い目標への固定プラットフォーム予算を解放します。メキシコ湾の既存事業者もこの戦略を踏襲しており、Whaleセミサブマーシブルは2025年1月に日産10万バレルの能力で生産を開始し、廃止措置に近づいていた既存トップサイドの生産を代替しました。その結果、一次リース期間の終了後に新たな貯留層に転用可能な船体、係留ライン、および海底システムに対する需要が構造的に上昇し、再展開可能なFPSOの魅力が高まっています。

FPSO改造技術の進展

標準化されたタンカーからFPSOへの改造プログラムは、プロジェクトサイクルを18〜24ヶ月短縮し、特注新造船に比べて資本予算を最大30%削減しています。SBM OffshoreのFast4Ward®汎用船体在庫は337億米ドルの契約残高を支え、繰り返し工学による規模の経済を実証しています(2)SBM Offshore、「2024年上半期決算」、sbmoffshore.com 。日産10万バレルのトップサイドに対応したCO₂回収モジュールがプラグインとして提供されるようになっており、改造ユニットも大規模な再設計を行わずに厳格化する金融条件を満たすことが可能です。ShellのWhaleプロジェクトは、モジュール式電化によって温室効果ガス強度を石油換算バレル当たりCO₂換算10kg未満に低減しながら、貯留層の寿命を延ばすブラウンフィールドのタイバックを可能にしていることを示しています(3)Shell plc、「Whale:深海の新基準を設定」、shell.com 。これらの技術的アプローチは、従来はスクリーニングテストを通過できなかった限界発見を解放することで浮体式生産システム市場を拡大します。

新興国によるエネルギー安全保障の推進

ブラジル、中国、インドネシアの国営石油会社は輸入依存度を抑制するため洋上開発を加速しています。Petrobrasは2029年までに1,110億米ドルを充当しており、そのうち70%は合計日産320万バレルの能力をもたらすプレソルトFPSOに充てられています。中国初のCO₂回収装置を搭載したFPSOが2025年2月に就役し、2060年までに国内エネルギー自給率を95%に引き上げるという政府目標に沿ったものとなっています。インドネシアの生産分与改革は国内ガスの引き取りを優先しており、プラトー生産率が低下した後にフィールドを切り替えられるリース・アンド・オペレートFPSOの採用を独立系事業者に促しています。これらの政策は、ソブリン資本および輸出信用保証を浮体式生産システム市場に振り向け、融資期間を短縮し、地域の造船所活動を促進しています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 原油価格の変動性 | -1.8% | グローバル、特に高コストのフロンティア地域 | 短期(2年以内) |

| 高い資本的支出(CAPEX)および操業費用(OPEX)要件 | -1.2% | グローバル、独立系事業者および限界油田で顕著 | 中期(2〜4年) |

| 大型船体造船所容量の不足 | -0.7% | アジア太平洋の造船所がFPSO建造の大部分を担当 | 中期(2〜4年) |

| ESG連動型融資制約 | -0.5% | 欧州・北米が先行し、世界的に拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原油価格の変動性

浮体式開発は資本集約的であり、複数年にわたる回収期間に依存しているため、原油価格の急変動は最終投資決定を凍結させる可能性があります。2024年後半にベンチマーク価格が1バレル70米ドルを下回った際、事業者はメキシコ湾でのいくつかのタイバックを中断し、掘削リグの稼働率も並行して5ポイント低下しました。統合型メジャーはヘッジが可能ですが、独立系は先渡価格が安定するまで採択を延期することが多く、船体製造業者に対して不均一な発注パターンを生み出しています。反面、浮体式生産システム市場は現在、より低い構造的損益分岐点の恩恵を受けており、多くの深海プロジェクトは標準化とデジタル最適化により1バレル45〜50米ドルで採算が取れるため、短期的な価格ショックの影響は緩和されています。

高い資本的支出(CAPEX)および操業費用(OPEX)要件

完全統合型FPSOプロジェクトは10億米ドルを超えることが多く、複雑なプレソルトユニットでは30億米ドル以上に達することもあります。PetrobrasのP-84・P-85の2件の契約は81億5,000万米ドルに達し、大規模な国営石油会社においても財政的負担の大きさを示しています。操業費用も高止まりしており、専用シャトルタンカー、ダイナミックポジショニング支援船、および海底検査プログラムは、世界的な造船所の混雑により物価上昇圧力に直面しています。標準化された設計とサプライチェーンのパートナーシップによってこれらのコストは削減されつつありますが、予算超過により中小ライセンシーが鉱区を手放したりファームインを求めたりするケースは依然として多く、市場の広がりを制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:FPSOの優位性と拡大するニッチプラットフォーム

FPSOユニットの浮体式生産システム市場規模は2025年に360億3,000万米ドルとなり、年平均成長率10.12%に支えられて2031年までにほぼ倍増する見込みです。FPSOはサイクロン性の海盆で優れた性能を発揮し、油田の経済性が変化しても再配置が可能であり、SBMのAlmirante Tamandaréユニットが示すようにブラジル沖での日産22万5,000バレル以上に対応したトップサイド処理を統合します。テンションレッグプラットフォームは、ヒーブ抑制が不可欠な細身の超深海目標への対応を引き続き担い、SPARとセミサブマーシブルは過酷環境での掘削および早期生産テストの役割を維持しています。市場の環境シフトは、CO₂除去カラムおよび陸上電力受電準備を備えたFPSOに最も顕著に現れており、これらの技術は既存のセミサブマーシブルやバージに後から搭載することが困難です。

第2世代FPSOはデジタルツインを活用して機器の疲労を予測し、ガスリフト配分を最適化し、メンテナンスをスケジュール化することで、稼働率96%超を実現しています。こうした改善が浮体式生産システム市場における同セグメントの先導的成長を支え、FPSOの収益ストリームを準インフラとして扱う金融機関を促進しています。バージなどのニッチな船体クラスは浅海のアジアデルタ地帯において戦略的重要性を維持していますが、その成長ポテンシャルは水深制限によって制約されています。全体として、FPSOは事業者が新興の脱炭素化要件に合致した柔軟で少人数運用のソリューションを求める中、絶対的な収益と増分需要の両方においてトップの座を維持し続けるでしょう。

水深別:技術的成熟度を基盤に勢いを増す超深海

深海展開(400〜1,500m)は2025年の収益の大部分を占めましたが、超深海油田(1,500m超)は浮体式生産システム市場規模の成長を牽引しており、2031年にかけてそのシェアを着実に拡大する見込みです。BPの1,800mにおける2万psi方式のKaskida計画およびChevronの同等水深でのAnchorは、次世代の冶金技術、高圧ライザー、および海底多相ポンプが、かつては孤立と見なされていた貯留層をいかに解放するかを示しています。深海鉱区は成熟した物流、低い不確実性、そしてブラジルのカンポス盆地のような地域では単位コストを緩和する強固な海底インフラの恩恵を受けています。

超深海計画では陸上からの高密度電力配電の導入が進んでおり、事業者は現地のガスタービンに依存することなく水深3,000mで電気圧縮機や海水注入ポンプを稼働させることができます。このシフトは浅海プロジェクトとの操業費用格差を縮小し、超深海設備をキャッシュを生み出す既存油田の効率的な補完として位置づけます。同時に、貯留層エンジニアはより長い水平坑井と高強度フローラインを活用してハイドレートリスクを軽減し、急速な立ち上がりと緩やかな減衰曲線を実現しています。その結果、浮体式生産システム市場は、財政条件と政治リスクが管理可能な場合には常に超深海ライセンスへと回転し続けています。

注記: 個別セグメントの市場シェアはレポート購入後にご確認いただけます

建造方法別:改造船が量を確保、新造船がプレミアム成長を獲得

改造船は2025年の活動を主導しており、割引価格で入手可能な老朽化したVLCCの在庫を活用することで、事業者は30〜36ヶ月以内にユニットを就役させ、処理日産バレル当たり1万5,000米ドル未満の資本集約度を実現しています。このコスト優位性が浮体式生産システム市場シェアの62.15%を確保していますが、オーナーがネット・ゼロ対応を追求する中で目的建造船体も記録的な関心を集めています。SeatriumのP-84・P-85 FPSOは、ルーチンフレアリングゼロ、専用CO₂再注入、クローズドバス電気配電を統合しており、これらの機能は初期コストを引き上げますが、船体寿命を30年超に延長し、座礁資産リスクを回避することができます。

新造船はまた、2万psi貯留層および高ガス油比流体が要求するより重いトップサイドにも対応しており、これらはVLCC船体の外形内で達成することはほとんど不可能です。デジタルネイティブ設計は光ファイバーバックボーンケーブル、状態基準監視、および遠隔操業センターを組み込んでおり、就役後10年間で洋上人員を40%削減し、操業費用を15%低減しています。一方、改造船はプレハブモジュールを用いた作業範囲の改善により岸壁統合を短縮し、限界油田に対する最速の初期生産ルートとしての役割を維持しています。予測期間を通じて、浮体式生産システム市場は改造船が量とキャッシュフローを供給し、新造船が高成長と技術機会を体現するバランスのとれたプロフィールを示すでしょう。

地域分析

北米は2025年において38.30%の収益シェアを維持しており、米国エネルギー情報局が2025年の安定した洋上石油生産量を日産180万バレルと予測しているメキシコ湾が支柱となっています。BallymoreやSwordfishなどの発見は既存のパイプラインハブを活用しており、規制の確実性が中型FPSOに適したタイバックの安定した残高を促進しています。メキシコの深海サリナ盆地は現在もアプレイザル段階にありますが、財政インセンティブが成熟すれば上乗せの可能性を秘めています。カナダのベイ・デュ・ノールは同国初の浮体式対応見通しであり、実施に移れば地域の製造能力をニューファンドランドの造船所アップグレード以降まで拡大するでしょう。

アジア太平洋地域は最も急成長する地域であり、中国、インドネシア、オーストラリアが国内炭化水素を優先するにつれ、2031年にかけて年平均成長率11.18%を記録しています。CNOOCの記録的な発見成功は造船所を活況に保っており、中国のコントラクターは国家の気候目標を支えながら液体生産量を増加させる炭素回収装置搭載FPSOを世界で初めて就役させました。インドネシアの改革された生産分与契約は、リース・アンド・オペレートFPSOが最も実現可能な生産物搬出手段を提供する東カリマンタン沖のフロンティアブロックの迅速な収益化のために設計されています。一方、韓国と日本は高性能トップサイドモジュール、ダイナミックポジショニングスラスター、および冷凍機器を近隣市場に供給することで地域競争力を強化しています。

欧州のシェアは安定していますが、北海の成熟度により比較的低成長にとどまっています。それでも、英国のシェトランド諸島西側電化タイバックおよびノルウェーの陸上給電構想は、低炭素操業向けの高仕様浮体式設備のニッチクラスターを維持しています。さらに南のキプロスとイスラエル沖の地中海深海鉱区はFID前段階にあり、10年代後半に向けて受注を押し上げる可能性があります。ロシアの北極FPSOの野心は地政学的制約のもとで停滞しており、欧州のエンジニアリング能力がアフリカの大型プロジェクトおよびブラジルのプレソルトキャンペーンに振り向けられています。全体として、地理的な多角化により浮体式生産システム市場は特定の盆地における景気循環的な変動から守られています。

競争環境

業界集中度は中程度であり、造船所とEPCの統合が進むにつれて上昇傾向にあります。Keppel Offshore & MarineとSembcorp Marineの合併は補完的な造船所設備を統合し、180億シンガポールドルの受注残に対する調達シナジーを実現できる可能性があります。SBM Offshoreは、20年超にわたるチャーター契約に裏付けられた337億米ドルの受注残を抱えてコントラクターランキングのトップに立ち、年金型キャッシュフローの魅力を示しています。MODEC、BW Offshore、Bumi Armadaが確立されたリースティアを形成しており、それぞれ船体標準化とデジタルツインによる稼働率での差別化を重視しています。

技術は新たな競争の最前線となっています。EquinorのStep-Changeデジタルプラットフォームはヨハン・スヴェルドループからのデータレイクを統合し、AIによるフローアシュアランスを実現して75%の回収率を達成しており、今後の案件選定における基準を引き上げています。TechnipFMCのiEPCI™モデルは最近ヨハン・スヴェルドループ第3フェーズに採択され、海底機器とライフ・オブ・フィールドサービスをバンドル提供することで、クライアントがインターフェースリスクとスケジュールを圧縮できるようにしています。SLBやBaker Hughesなどのオリジナル機器メーカーは電化坑口装置および炭素回収スキッドの供給を競い、船体コントラクターとのアライアンスを形成して、複数回製造可能な設計テンプレートに自社機器を組み込んでいます。

特に主要鍛造品、係留チェーン、高圧ライザーにおけるサプライチェーンの逼迫は、早期段階の基本合意の価値を高めています。PetrobrasやShellなどの複数資産ポートフォリオを持つ事業者は数年前から造船所スロットを確保しており、後発参入者は第2波の船体に追いやられるか、限界油田チャーターへの対応を余儀なくされています。その結果、浮体式生産システム市場は、製造、リース、操業、脱炭素化の資格認定を一つの提案に統合できる垂直統合型プレーヤーに有利な環境となっています。

浮体式生産システム(FPS)業界リーダー

TechnipFMC PLC

Keppel Offshore & Marine Ltd

MODEC Inc.

BW Offshore Ltd

SBM Offshore N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:EquinorはTechnipFMCに対してヨハン・スヴェルドループ第3フェーズの総額53億ノルウェークローネの契約を発注しました。AIによる最適化された貯留層管理を通じて石油換算で4,000万〜5,000万バレルの追加回収を目指します。

- 2025年6月:TechnipFMCは同フェーズにおける海底機器、アンビリカル、デジタルツインサービスを対象とした大型iEPCI™案件を受注しました。

- 2025年4月:ExxonMobilはONE GUYANA FPSOを受領し、ガイアナの設備容量をほぼ日産90万バレルに引き上げました。

- 2025年3月:ShellはブラジルのGato do Mato油田に対してFIDを下し、MODECに日産12万バレルのFPSOの20年チャーターを付与しました。

浮体式生産システム(FPS)市場のグローバルレポート調査範囲

浮体式生産システムとは、海底貯留層からライザーを通じて流体(原油や水など)を受け取り、搭載された生産設備においてその種類に応じて原油、天然ガス、水、不純物に分離するプラットフォームです。

浮体式生産システム市場はタイプ別、水深別、地域別に区分されています。タイプ別では、FPSO、テンションレッグプラットフォーム、SPAR、バージに区分されています。水深別では、浅海、深海、超深海に区分されています。本レポートは浮体式生産システム(FPS)市場の主要地域における市場規模と予測もカバーしています。各セグメントの市場規模および予測は収益ベース(米ドル、十億)で算出されています。

| FPSO |

| テンションレッグプラットフォーム |

| SPAR |

| セミサブマーシブル |

| バージ |

| 浅海(400m未満) |

| 深海(400〜1,500m) |

| 超深海(1,500m超) |

| 新造船 |

| 改造船 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| ノルウェー | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| タイ | |

| ベトナム | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| トリニダード・トバゴ | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| エジプト | |

| ナイジェリア | |

| アンゴラ | |

| ナミビア | |

| その他の中東・アフリカ |

| タイプ別 | FPSO | |

| テンションレッグプラットフォーム | ||

| SPAR | ||

| セミサブマーシブル | ||

| バージ | ||

| 水深別 | 浅海(400m未満) | |

| 深海(400〜1,500m) | ||

| 超深海(1,500m超) | ||

| 建造方法別 | 新造船 | |

| 改造船 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| ノルウェー | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| タイ | ||

| ベトナム | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| トリニダード・トバゴ | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| エジプト | ||

| ナイジェリア | ||

| アンゴラ | ||

| ナミビア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

浮体式生産システム市場の現在の市場規模はいくらですか?

浮体式生産システム市場規模は2026年に730億2,100万米ドルであり、2031年までに1,173億5,000万米ドルに達すると予測されています。

浮体式生産システム市場で最大の市場シェアを持つセグメントはどれですか?

FPSOユニットが2025年において浮体式生産システム市場シェアの54.10%という最大のシェアを保有しています。

2026年〜2031年における超深海浮体式生産システムに期待されるCAGRはいくらですか?

超深海展開は2031年にかけて年平均成長率10.62%で拡大すると予測されています。

浮体式生産システム市場で最も急成長している地域はどこですか?

アジア太平洋地域はエネルギー安全保障政策と大規模な洋上発見を背景に、2031年にかけて年平均成長率11.18%で成長すると予測されています。

浮体式生産システム産業において改造船が依然として人気である理由は何ですか?

改造船はリードタイムが短く資本集約度が低いため、技術豊富な新造船の台頭にもかかわらず2025年の展開の62.15%のシェアを確保しています。

最終更新日: