電子処方市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.19 十億米ドル |

| 市場規模 (2031) | 14.82 十億米ドル |

| 成長率 (2026 - 2031) | 23.35% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電子処方市場分析

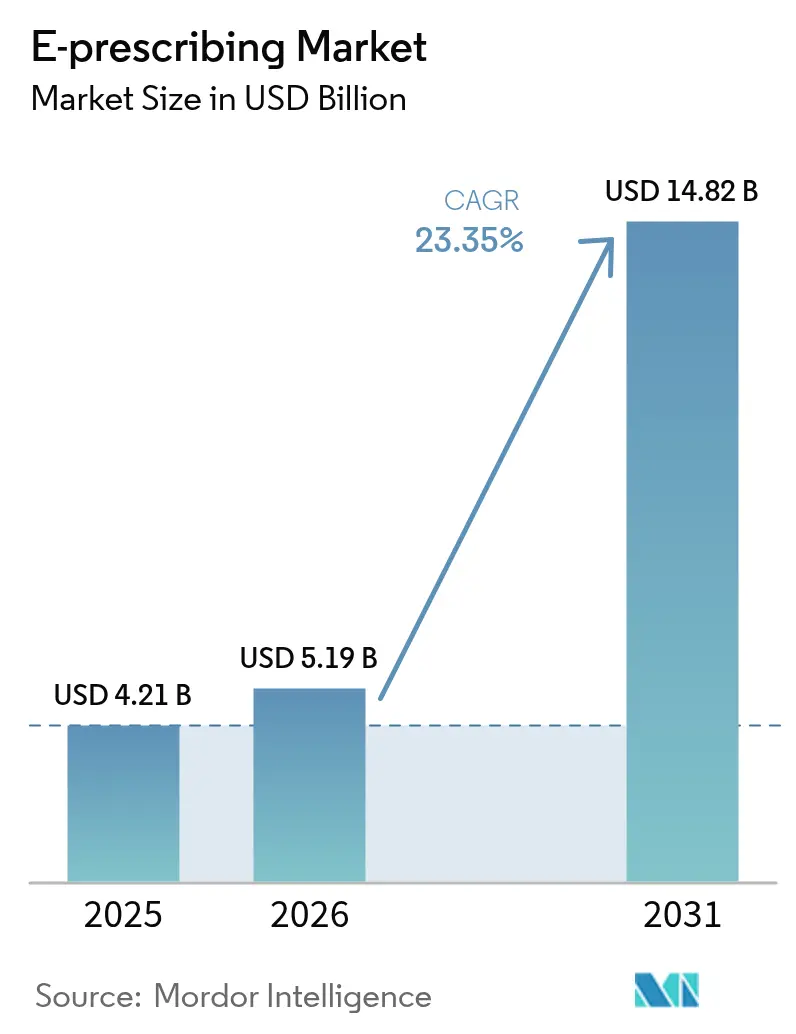

電子処方市場規模は2025年に42億1,000万米ドルと評価され、2026年の51億9,000万米ドルから2031年には148億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は23.35%です。規制上の義務、医療のデジタル化、および米国で毎年約2,500億米ドルのコストをもたらす処方詐欺を抑制する必要性が、需要の加速を継続的に後押ししています。また、米国麻薬取締局(DEA)が2025年12月まで第II類~第V類薬物に対するテレメディシン処方の柔軟措置を延長する決定を下したことも、成長の勢いを支えています[1]米国麻薬取締局、「規制薬物処方に関するテレメディシンの柔軟措置」、dea.gov。病院、クリニック、薬局、および拡大するテレヘルスネットワーク全体での急速な普及が、電子処方市場を堅調な成長軌道に乗せ続けています。

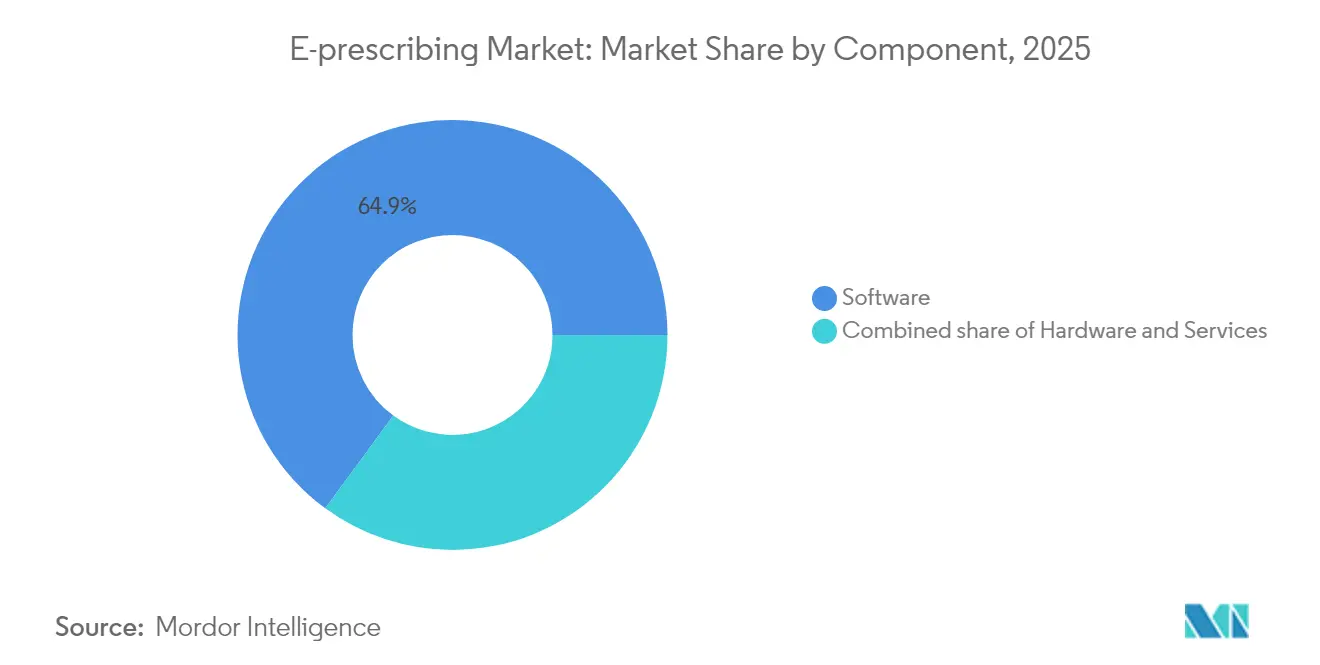

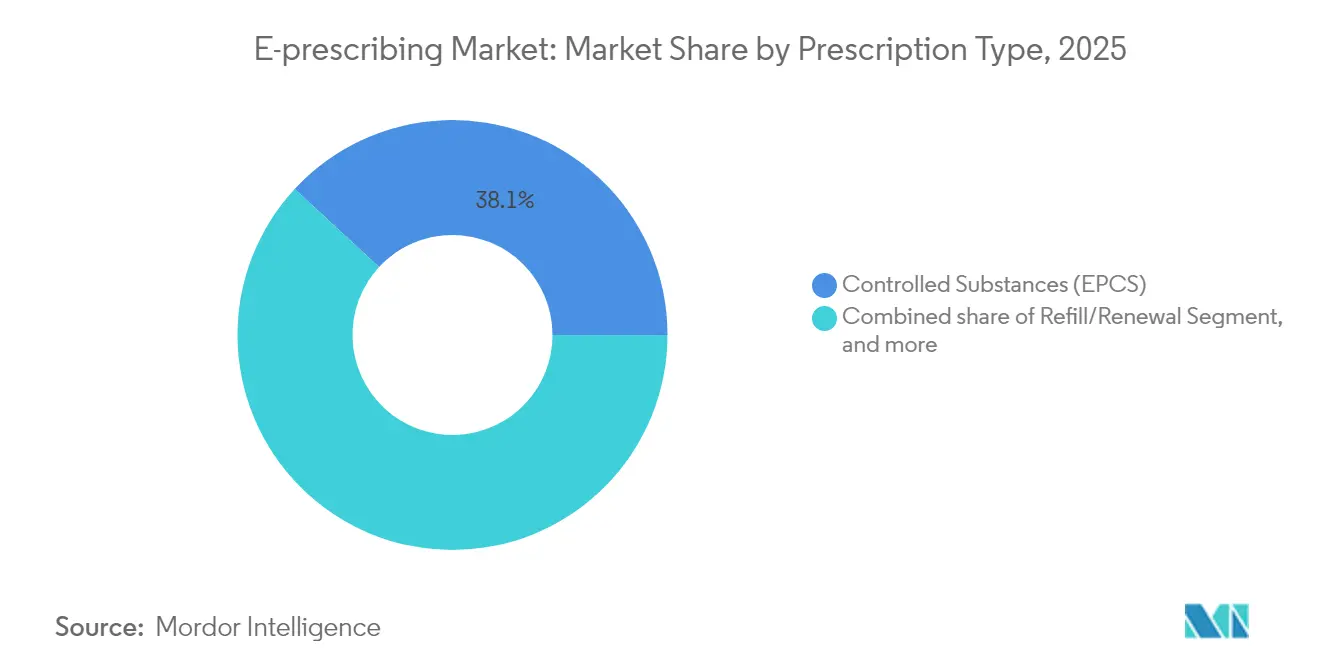

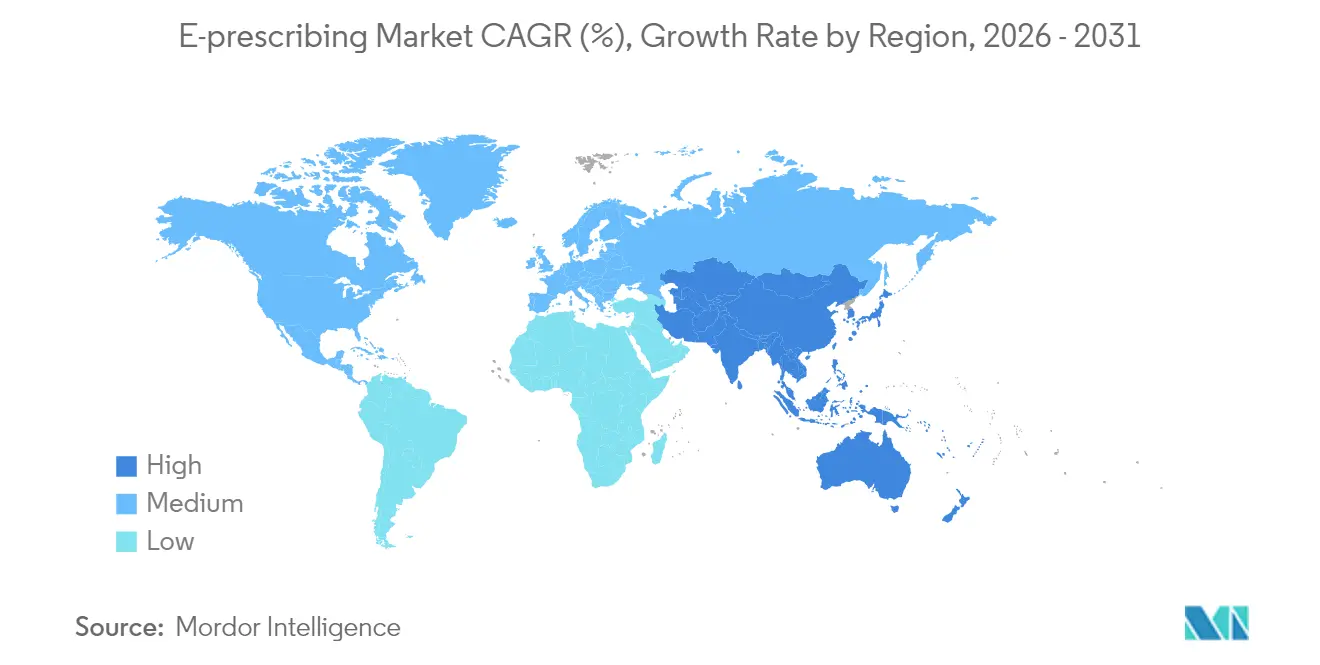

北米は2024年の電子処方市場において38.54%のシェアを占め、成熟したネットワークインフラと、2023年に施行が開始されたメディケア・メディケイドサービスセンター(CMS)の規則(医療提供者に対し、規制薬物処方の少なくとも70%を電子的に発行することを義務付ける)によって支えられています[2]メディケア・メディケイドサービスセンター、「規制薬物の電子処方要件」、cms.gov。アジア太平洋地域は、マイナンバーカードを電子処方と連携させる日本の医療DXプログラムや、医療・保険・医薬品サプライチェーンを接続する中国の三医連動改革により、2030年まで25.45%のCAGRで拡大しています。ソフトウェアは2024年に65.45%のシェアで引き続き優位を占めていますが、サービスは26.45%のCAGRで最も急成長しているコンポーネントです。統合型電子カルテ(EHR)または病院情報システム(HIS)が使用量の72.34%を占めていますが、モバイルファーストアプリが26.56%のCAGRで台頭しています。クラウド提供が54.34%でリードしており、規制薬物の電子処方(EPCS)が38.54%で最大の処方クラスを形成し、専門薬は25.67%のCAGRで最も急速に成長しています。

主要レポートのポイント

- コンポーネント別では、ソフトウェアセグメントが2025年の収益の64.92%をリードし、サービスは2031年まで26.12%のCAGRで成長すると予測されています。

- システムタイプ別では、統合型EHR/HISプラットフォームが2025年の電子処方市場シェアの71.62%を占め、モバイルファーストアプリケーションは26.05%のCAGRを記録しています。

- 提供モード別では、クラウドベースのソリューションが2025年の電子処方市場規模の53.77%を獲得し、ウェブベースのプラットフォームは2031年まで26.43%のCAGRで前進しています。

- 処方タイプ別では、規制薬物が2025年の電子処方市場シェアの38.12%を占め、専門薬は2031年まで25.21%のCAGRで拡大すると予測されています。

- エンドユーザー別では、病院が2025年の電子処方市場規模の46.12%を占め、テレヘルスプロバイダーが27.12%のCAGRで最も急速な成長を示しています。

- 地域別では、北米が2025年の収益シェアの38.11%でリードし、アジア太平洋地域は25.02%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の電子処方市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 電子処方採用に向けた政府の義務付け | +6.2% | 世界全体、北米・EUで最も強い | 中期(2~4年) |

| 医薬品の安全性とケアの質への注目の高まり | +4.8% | 世界全体、特に北米 | 長期(4年以上) |

| 医療コスト削減と業務効率化の必要性 | +3.9% | 世界全体、アジア太平洋・新興市場に重点 | 長期(4年以上) |

| クラウドベースの医療ITインフラの普及拡大 | +3.2% | 世界全体、アジア太平洋・中南米で加速 | 中期(2~4年) |

| テレヘルスとデジタル薬局エコシステムの拡大 | +2.8% | 世界全体、農村部・医療過疎地域での普及が最も高い | 短期(2年以内) |

| 価値に基づくケアと医薬品価格の透明性の台頭 | +2.1% | 北米・EU、アジア太平洋でパイロット実施 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電子処方採用に向けた政府の義務付け

電子処方の義務化法が世界中で処方ワークフローを再編しています。DEAが近く導入する特別登録フレームワークは、テレメディシン認可の3段階を設け、臨床医に州固有のテレメディシン資格の取得と第II類~第V類薬物への電子処方の使用を義務付けます。2022年1月以降、規制薬物か否かを問わずすべての処方を電子化するカリフォルニア州の規則は、義務化がいかに迅速に拡大するかを示しており、現在35州がEPCS法を施行しています。CMSはすでに2028年1月にNCPDP SCRIPTスタンダードバージョン2023011への移行を確認しており、システムにリアルタイム給付ツールと強化されたフォーミュラリーデータのサポートを義務付けています。州の処方薬モニタリングプログラムの確認を義務付ける連邦要件は3年以内に実施される予定であり、電子処方を規制薬物の唯一の安全なルートとしてさらに定着させます。これらの連鎖的な規則は、電子処方市場を有機的成長をはるかに超えて押し上げる代替サイクルを生み出しています。

医薬品の安全性とケアの質への注目の高まり

患者安全の要請が、米国で年間12万5,000件の死亡に関連するエラーを削減する高度な処方ツールの採用を医療システムに促しています。SurescriptsのSig IQは2024年に41億件の患者指示を翻訳し、フリーテキストを構造化された指示に変換することで、有害事象による救急外来受診を削減しました。Epic Systemsは、相互作用をスクリーニングし最適な投与量を提案する100以上のAIベースの処方管理機能を組み込みました。DEAはまた、EPCSに対して誤一致率0.001未満の生体認証を要求しており、プレミアムプラットフォームに有利なセキュリティニーズを高めています。薬物療法管理システムは現在、処方履歴とリアルタイムのアドヒアランスモニタリングを組み合わせ、年間2,500億米ドルに上るアドヒアランス不良コストに対処しています。リアルタイム給付ツールは、画面上のコストとフォーミュラリーフィードバックを通じて患者1人当たり37米ドルを節約することで、安全性をさらに高めています。

医療コスト削減と業務効率化の必要性

医療提供者グループは、予算圧力を緩和し業務を合理化するために電子処方に注目しています。メディケア共有貯蓄プログラムのACOは2022年に18億米ドルの節約を報告しており、最適化された医薬品管理が主要な推進要因となっています。給付確認と組み合わせた電子処方により、処方者はコスト効率の高い代替品を選択できるようになり、年間310億米ドルと推定される事前承認関連の間接費を削減しています。電子処方はまた、薬局へのコールバック率を40%低下させ、スタッフの生産性を向上させます。クラウドネイティブの展開はオンプレミスのハードウェア支出を削減し、eClinicalWorksのSunoh.aiなどのAI転写ツールは臨床医の1日約2時間を節約しながら請求精度を向上させます。OmnicellのOmniSphereのような集中型医薬品管理プラットフォームは、複数拠点ネットワーク全体にエンタープライズレベルの管理を追加します。

クラウドベースの医療ITインフラの普及拡大

クラウドの広範な普及により、電子処方の実装時間が短縮され、アクセスが拡大します。自動ソフトウェアアップデート、継続的なセキュリティパッチ、およびサブスクリプション価格設定により、小規模な診療所の資本障壁が取り除かれます。主要ネットワークに付与されたHITRUST r2認証は、クラウドセキュリティ管理の成熟度を強調しています。マルチテナント設計により、クリニックは専任のITチームなしにエンタープライズグレードの機能を利用でき、パンデミック中にミッションクリティカルとなったテレヘルスプラットフォームとのシームレスな統合が可能になります。クラウド電子処方とAI分析および自然言語処理を組み合わせることで、単純な処方ルーティングを超えた拡張デジタルヘルスエコシステムが生まれています。

抑制要因の影響分析*

| 抑制要因の影響分析 | CAGR予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データプライバシーとサイバーセキュリティの懸念 | -3.4% | 世界全体、EUではGDPRの下で高まっている | 短期(2年以内) |

| 相互運用性とデータ標準化の欠如 | -2.8% | 世界全体、断片化されたシステムでより深刻 | 中期(2~4年) |

| 医療提供者のワークフロー混乱とユーザビリティの障壁 | -2.3% | 世界全体、高ボリュームの臨床現場に影響 | 短期(2年以内) |

| 小規模・農村部の診療所における技術的専門知識の不足 | -1.9% | 北米、アジア太平洋、アフリカの農村部 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

データプライバシーとサイバーセキュリティの懸念

医療は依然としてランサムウェアの主要な標的です。Change Healthcareへの攻撃は、米国の患者の3分の1以上の処方ワークフローを中断させ、緊急の紙ベースのプロセスを余儀なくさせました。DEAはまた、犯罪者が大量の不正処方箋を生成できるEHR資格情報の盗難についても警告しています。医療サイバーセキュリティ改善法などの立法提案は、メディケアの支払いをセキュリティの準備状況に結び付けることになり、小規模な診療所にコスト負担を追加します。必須の二要素認証、デジタル署名、および詳細な監査証跡は、運用の複雑さをさらに高めます。農村部または小規模の医療提供者は、厳格な要件を満たすための資金と専門知識が不足していることが多く、普及を遅らせ、医療過疎地域での電子処方市場を縮小させています。

相互運用性とデータ標準化の欠如

電子処方が普及している地域でも、一貫性のないデータモデルがシームレスな交換を妨げています。米国の医師のわずか23%が外部の健康情報を非常に使いやすいと回答しており、服薬照合を複雑にするギャップを指摘しています。断片化されたシステムは、互換性のないプラットフォームを運用する医療提供者間を移動する際に患者を脆弱にします。NCPDP SCRIPT 2023011へのアップグレードは、すべてのネットワーク参加者間で広範なテストを必要とし、ワークフローを混乱させる可能性があります。異なるEHRが医薬品フィールドを独自の方法でラベル付けするため、セマンティック相互運用性の問題が残り、エラーのリスクがある手動マッピングが必要です[3]JMIR、「電子処方におけるセマンティック相互運用性の課題」、jmir.org。統一されたAPIがなければ、医療システムはベンダーごとに専用インターフェースを維持しなければならず、メンテナンスコストが膨らみ、プラットフォームの切り替えが妨げられます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスが統合の複雑さを牽引

2025年にはソフトウェアが収益の64.92%を占め、病院やクリニック全体でのコアライセンス需要を反映しています。しかし、26.12%のCAGRで予測されるサービスは、組織がオンボーディングサポート、規制ガイダンス、および継続的な最適化をいかに重視しているかを示しています。2024年のSurescriptsによる41億件のSig IQ指示は、基本的なデータ転送から付加価値のある医薬品管理へのシフトを示しています。

サービスの急増は、テクノロジーだけでは処方の課題を解決できないことを裏付けています。現在、実装には定期的に、教室でのトレーニング、変更管理ワークショップ、ヘルプデスクのアウトソーシングが含まれます。このサービスオーバーレイは、ベンダーに粘着性のあるサブスクリプション型収入をもたらし、成熟した地域でも電子処方市場を維持します。DEAの生体認証や今後のSCPTスタンダードを満たすための定期的なアップグレードが、セグメントの長期的な成長軌道を確保します。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

システムタイプ別:モバイルイノベーションがEHRの優位性に挑戦

統合型EHRまたはHISソリューションは2025年の電子処方市場の71.62%を占め、ポイントオブケアワークフローへの組み込まれた役割を活かしています。モバイルファーストアプリは、回診や往診中に即時のオーダー入力を可能にする安全なタブレットやスマートフォンのおかげで、26.05%のCAGRで追いついています。スタンドアロンシステムは、完全なEHR展開が依然として非現実的なニッチな環境で関連性を保っています。

EpicのAI対応処方ツールの波は、EHR大手がシェアをどのように守るかを示しており、小規模なモバイル参入者はユーザビリティと低い初期コストで競争しています。モバイルソリューションはまた、アウトリーチプログラム、ポップアップクリニック、および災害地域にも対応しています。しかし、統合スイートは依然として検査値、問題リスト、および意思決定支援へのより深いアクセスを提供しており、これらは複雑な多剤併用管理に不可欠な機能です。

提供モード別:ウェブベースのソリューションが勢いを増す

クラウドプラットフォームはすでに2025年の収益の53.77%を占めていますが、医療提供者がログインしてすぐに使える利便性を好むため、ブラウザベースの展開が26.43%のCAGRで最も急速に成長しています。オンプレミスのインストールは、ポリシーまたはセキュリティがローカル制御を要求する場所に残り、APIサービスとしてのプラットフォームモデルは、処方を広範なアプリケーションに組み込む医療テック企業に魅力的です。

クラウド移行はバージョン管理を簡素化し、毎日数百万件の処方箋を処理するシステムが認識するメリットであるセキュリティパッチの適用を加速します。ウェブアクセスはまた、小売薬局チェーンやテレヘルスネットワークの複数拠点への拡大を容易にします。ブラウザベースのツールは厳格な認証ルールに対応し、ローカルソフトウェアの競合を排除することで、電子処方市場が大小を問わず組織にとってアクセス可能であり続けることを保証します。

処方タイプ別:専門薬がプレミアム成長を牽引

規制薬物は2025年の電子処方市場シェアの38.12%を占め、オピオイドや覚醒剤のデジタル化に向けた規制の推進を反映しています。専門薬は量的には小さいものの、生物製剤や遺伝子治療が厳格な追跡を必要とするため、25.21%のCAGRで最も急速な価値成長を生み出しています。新規処方(NewRx)は基盤となる量を維持し、自動調剤補充モジュールがスタッフの作業負荷を軽減します。

Surescriptsは2024年に3億1,050万件の電子規制薬物処方箋を記録し、アクティブな処方者の83.9%がEPCS対応、薬局の96.3%がデジタル調剤の準備が整っています。専門療法は事前承認や経済的支援の申請を引き起こすことが多いため、支払者ワークフローを統合した高度なプラットフォームはプレミアム料金を要求し、高複雑性薬物の電子処方市場規模をさらに拡大させます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:テレヘルスプロバイダーが普及を加速

病院は2025年の収益の46.12%を占め、エンタープライズEHRの普及と高い処方量を反映しています。しかし、テレヘルスプロバイダーは遠隔受診が標準的なケアの経路となるにつれて27.12%のCAGRを記録しています。クリニックや薬局・通信販売チャネルは、コンプライアンスと効率化の目標に後押しされて電子処方を着実に採用しています。

DEAの延長された柔軟措置により、バーチャルの臨床医は第II類~第V類薬物を引き続き電子処方でき、かつて遠隔依存症・精神保健療法を制限していた地理的障壁が取り除かれています。病院グループは規模の経済から恩恵を受けていますが、テレヘルスネットワークは便利な自宅配送と服薬指導を提供することで地位を確立しています。その結果生まれたマルチチャネルの状況は、リーチを広げ、電子処方業界の収益基盤を多様化させています。

地域分析

北米は2025年の電子処方市場において38.11%のシェアで優位を占め、成熟したネットワークインフラと強力な連邦義務によって支えられています。Surescriptsはその年、米国プラットフォームで25億件の処方箋をルーティングし、定着した普及を浮き彫りにしています。Change Healthcareの侵害などの継続的なサイバーセキュリティイベントや進行中のデータ共有の課題は、この地域の将来の投資ニーズを強調していますが、メディケアと民間保険に組み込まれたインセンティブが成長の勢いを維持しています。

アジア太平洋地域は2031年まで25.02%のCAGRで最も急速な軌道を記録しました。日本はすべての国民のマイナンバーIDを処方履歴に連携させる全国データベースを展開しており、中国は三医連動政策の下で統合された治療・保険・薬局ネットワークを構築しています。インド、韓国、オーストラリアの政府も同様に国家薬物モニタリングシステムを優先しており、医療提供者がレガシーの制約なしにクラウドおよびモバイルソリューションを展開できるリープフロッグの機会を生み出しています。2027年までに中国で1,380億米ドルと予測される医療支出は、電子処方市場拡大のための相当な余地を提供しています。

欧州は、ドイツのe-Rezeptプログラムと、現在月間310万件の繰り返し申請を処理するNHSモバイルアプリ処方サービスによって着実な進歩を示しています。EU27カ国にわたる多様な規制環境が調和を遅らせていますが、厳格なデータ保護フレームワークが消費者の信頼を高めています。南米と中東・アフリカは依然として初期段階にありますが、ブラジル、サウジアラビア、アラブ首長国連邦での初期プロジェクトを推進する公共部門のデジタル化により魅力的です。したがって、世界的な見通しは、北米と欧州での成熟した使用と、アジア太平洋での急速な拡大、および新興地域全体での選択的なパイロット採用を組み合わせており、電子処方市場の長期的な成長を維持しています。

競合状況

電子処方市場は中程度に集中しています。Surescriptsがエコシステムの中核を担い、214万人以上の医療提供者を接続し、2023年に240億件の健康情報交換を可能にしました。Epic Systemsは2024年に176の多専門施設をオンボーディングした後、米国病院の42.3%に急性期ケアEHRのフットプリントを拡大し、統合処方基盤を深化させました。Oracle Healthのシェアは、買収後に74の病院クライアントを失った後、22.9%に低下し、競争圧力を示しています。

技術的差別化は、AI意思決定支援、シームレスなネットワーク相互運用性、およびコンプライアンスツールに集中しています。Epicは相互作用をフラグ立てし個別化された投与量を提案する100以上のAI機能を導入しました。Oracle Healthは臨床医のログインを合理化するために音声コマンドと顔認証IDを展開しています。新規参入者は特定のニッチを標的にしています:SurescriptsはDAW Systemsを通じて獣医処方にネットワークを拡大し、デジタル薬局は直接消費者向けの調剤補充を追求しています。高度な生体認証と完全なDEAコンプライアンスを持つプラットフォームは、高リスクの規制薬物を管理する病院を引き付け、軽量なモバイルアプリはテレヘルスのスタートアップに魅力的です。ベンダーのロードマップは、支払者のインセンティブに合わせるために価値に基づく分析と成果追跡をますます統合しており、電子処方業界をデータリッチなAI支援エコシステムへと押し進めています。

戦略的パートナーシップと買収が市場のダイナミクスを示しています。Omnicellはクラウドネイティブのロボティクスとスマートキャビネットを連携させるOmniSphereを立ち上げ、HITRUST認証を取得しました。McKessonのPRISM Vision Holdingsへの8億5,000万米ドルの動きは、眼科のリーチを追加し、データ分析能力を強化しました。Francisco PartnersはAdvancedMDを11億2,500万米ドルで買収し、処方ツールを組み込んだ統合外来ソフトウェアに賭けました。これらの取引は、規模、データの深さ、およびワークフローの幅が電子処方市場での競争力を定義することを強調しています。

電子処方業界リーダー

Allscripts Healthcare Solutions(Veradigm)

Surescripts

Epic Systems Corporation

Oracle(Cerner)

DrFirst

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:McKesson Corporationは、専門ケアおよび分析ポートフォリオを強化するため、PRISM Vision Holdingsの80%の株式を8億5,000万米ドルで取得することに合意しました。

- 2025年1月:DEAは、定義された条件の下で事前の対面受診なしに第II類~第V類の処方を許可する特別テレメディシン登録を設ける3つの最終規則を公表しました。

- 2025年1月:Surescriptsは、インテリジェントな処方、給付、および相互運用性サービスを拡大するためにTPGとの全国成長パートナーシップを締結しました。

- 2025年1月:Avel eCareはAmwell Psychiatric Careを買収し、46州にわたるバーチャル行動健康サービスを拡大しました。

- 2024年12月:HEALWELL AIはOrion Health Holdingsを1億6,500万カナダドルで買収し、AI駆動の相互運用性と1億5,000万人の生活をカバーするクライアントベースを統合しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、電子処方箋市場を、処方者が安全な医療情報ネットワークを通じて電子的に処方箋を生成・送信・管理できるすべてのソフトウェアおよび関連サービスと定義しており、規制薬物モジュールおよび意思決定支援アラートを含む。電子カルテ(EHR)および薬局給付管理会社(PBM)との統合も対象に含まれる一方、基本的なFAXデジタル変換ソリューションは真の電子処方箋ではなく、レガシー移行ツールとして扱う。

スコープ除外:署名パッド、カードリーダー、院内薬局調剤ロボティクスなどのハードウェアは計上しない。

セグメンテーション概要

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- システムタイプ別

- スタンドアロンシステム

- 統合型EHR/HISシステム

- モバイルファーストアプリ

- 提供モード別

- クラウドベース

- ウェブベース

- オンプレミス

- APIサービスとしてのプラットフォーム

- 処方タイプ別

- 新規処方(NewRx)

- 調剤補充・更新

- 規制薬物(EPCS)

- 専門薬

- エンドユーザー別

- 病院

- クリニック

- 薬局・通信販売

- テレヘルスプロバイダー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア全域の病院ITヘッド、地域薬剤師、遠隔医療臨床医、クラウドプラットフォームベンダーとのインタビューおよびアンケートを通じて、普及率、平均販売価格、および予測前提を検証した。フォローアップ通話により、償還の細部および地域的な義務付け施行が明確化され、二次シグナルが薄い箇所においてMordor Intelligenceがモデルウェイトを再調整することが可能となった。

デスクリサーチ

米国Medicare Part D eRxダッシュボード、欧州医薬品庁(EMA)のEPS進捗ノート、OECDヘルス統計ポータルを通じて入手可能な各国医薬品利用ファイルなど、公開された信頼性の高い情報源から基礎データを収集した。HIMSSおよびNCPDPなどの業界団体、投薬エラー発生率を追跡する査読済み学術誌、処方ソフトウェア収益を分離開示した一部のSEC 10-K提出書類からも補足的な情報を得た。

アナリストはまた、企業レベルの財務分割にD&B Hoovers、採用マイルストーンにDow Jones Factiva、技術パイプラインの確認にQuestelの特許分析を活用した。これらのデスクインプットはベースラインのボリューム、価格帯、および規制タイムラインを裏付けるものであるが、あくまで例示的なものであり、エビデンスベースには他にも多くの情報源が反映されている。

これらのデスクインプットはベースラインのボリューム、価格帯、および規制タイムラインを裏付けるものであるが、あくまで例示的なものであり、エビデンスベースには他にも多くの情報源が反映されている。

市場規模の算定と予測

トップダウンモデルは国内処方箋数量および規制薬物シェアから始まり、電子送信普及率と照合することで対応可能なソフトウェアトランザクションを導出する。結果はサンプリングされたベンダー収益の積み上げおよびトランザクション当たり平均手数料の確認によって裏付けられた後、合計値が調整される。主要変数には、義務付け開始年、クラウド展開へのシフト、遠隔医療受診の構成比、投薬エラーの発生コスト、薬局ネットワーク接続性の成長が含まれる。多変量回帰により各ドライバーが普及に与える影響を捉え、シナリオ分析によって政策遅延を巡るアップサイドまたはダウンサイドを重ね合わせる。ボトムアップ推計におけるデータギャップは、類似した償還構造を持つベンチマーク国を外挿することで補完される。

データ検証と更新サイクル

アウトプットは3段階のアナリストレビュー、外部処方箋データベースとの差異チェック、および四半期決算発表によってトリガーされる異常フラグを経る。レポートは年次で更新され、新たな連邦義務付け、注目すべきM&A、償還コードの変更などの重要事象が発生した場合には中間更新が行われる。リリース直前にアナリストがモデルを再実行することで、クライアントは最新のベースラインを受け取ることができる。

当社の電子処方箋ベースラインが信頼を得る理由

企業によって市場の定義の仕方、独自の普及曲線の適用、または更新間隔が異なるため、公表数値はしばしば乖離する。当社の厳格なスコープ選定、透明性のある変数ロジック、および年次更新サイクルにより、意思決定者にバランスの取れた視点を提供する。

これらの比較は、スコープ、変数、および更新リズムが完全に整合した場合、Mordorの数値が最も再現性が高く、意思決定に即応できるベースラインであることを示している。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップドライバー |

|---|---|---|

| USD 4.21 B(2025年) | Mordor Intelligence | - |

| USD 3.66 B(2023年) | Global Consultancy A | 遠隔医療およびサービス収益を除外、保守的なクラウド普及率を使用 |

| USD 2.80 B(2024年) | Industry Association B | ベンダーアンケートのみに依存、規制薬物モジュールを省略 |

| USD 3.30 B(2025年) | Trade Journal C | 2020年ベースからの線形成長を予測、地域カバレッジが限定的 |

これらの比較は、スコープ、変数、および更新リズムが完全に整合した場合、Mordorの数値が最も再現性が高く、意思決定に即応できるベースラインであることを示している。

レポートで回答される主要な質問

電子処方市場の規模はどのくらいで、どのくらいの速さで成長していますか?

市場は2026年に51億9,000万米ドルに達し、2031年までに148億2,000万米ドルに達すると予測されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は23.35%です。

どの地域がリードしており、どの地域が最も急速に拡大していますか?

北米は2025年の収益シェアの38.11%を占め、アジア太平洋地域は国家デジタルヘルスイニシアチブに後押しされて2031年まで25.02%のCAGRで前進すると予測されています。

どのような規制変更がより広範な普及を促進していますか?

米国DEAの延長されたテレメディシンの柔軟措置やほとんどの規制薬物処方の電子送信を義務付けるCMSの規則などの連邦・州の義務が展開を加速しています。

規制薬物に対して電子処方が重要なのはなぜですか?

規制薬物は2025年の収益の38.12%を占め、電子ワークフローは生体認証、監査証跡、および転用と詐欺を抑制する処方薬モニタリングプログラムの確認をサポートしています。

電子処方システムにはどのようなサイバーセキュリティリスクがありますか?

Change Healthcareへの攻撃などのランサムウェアインシデントや、DEA番号を標的とした資格情報盗難スキームは、二要素認証、暗号化、および継続的な脅威監視の必要性を浮き彫りにしています。

主要なベンダーは誰で、市場はどの程度集中していますか?

Surescripts、Epic Systems、Oracle Health、Omnicell、McKessonがこの分野をリードしており、上位5社が取引の60%強を共同で管理しており、中程度の集中度を示しています。

最終更新日: