患者モニタリング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 63.61 十億米ドル |

| 市場規模 (2031) | 89.39 十億米ドル |

| 成長率 (2026 - 2031) | 7.04% CAGR |

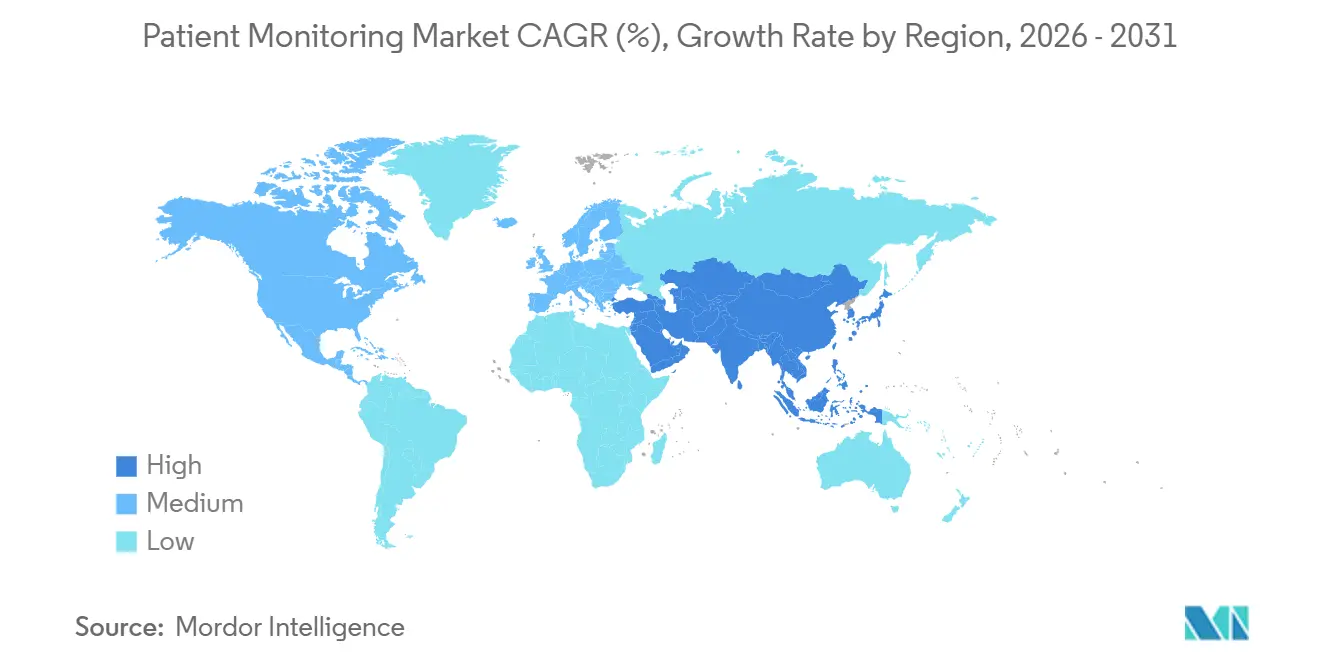

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

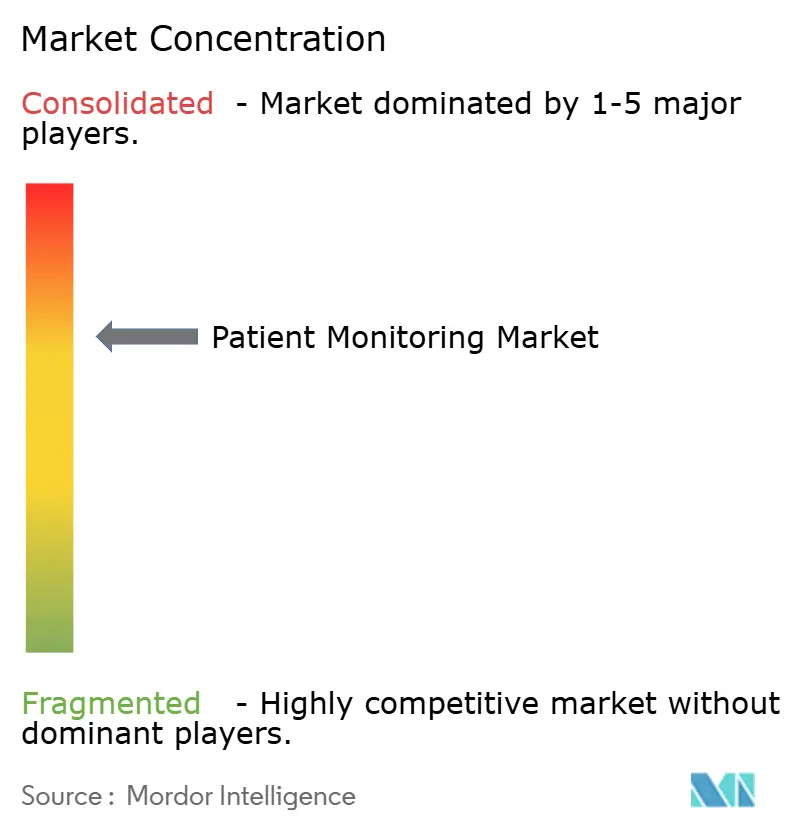

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる患者モニタリング市場分析

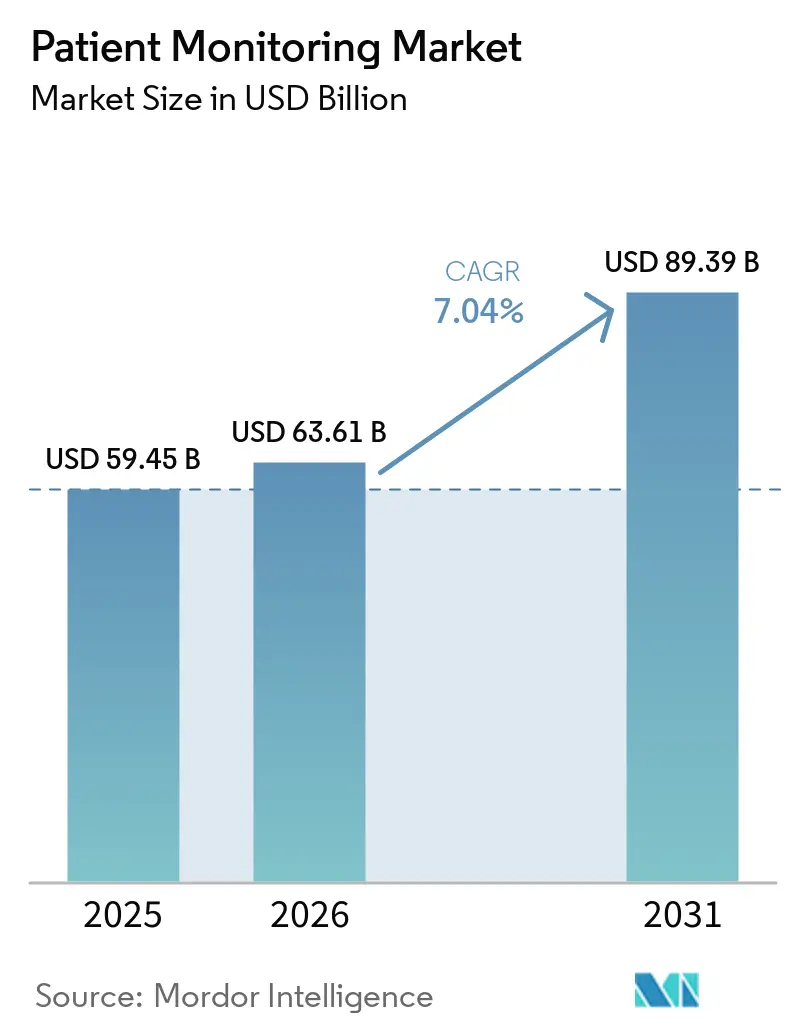

患者モニタリング市場規模は2025年に594億5,000万米ドルと評価され、2026年の636億1,000万米ドルから2031年には893億9,000万米ドルに達すると推定され、予測期間(2026年〜2031年)中のCAGRは7.04%です。

診療報酬改革、エッジコンピューティングアーキテクチャ、および衛星IoT接続が、病院の壁を超えた継続的監視を拡大し、収益構成をサブスクリプションモデルおよびマネージドサービスへとシフトさせています。請求可能時間の閾値を10〜19分に引き下げた遠隔生理学的モニタリング(RPM)コードの改訂により、米国における慢性疾患管理の対象患者プールが2倍に拡大しました。中国、インド、日本における国家デジタルヘルスインフラプログラム、ならびに英国およびオーストラリアにおけるバーチャルワードの展開が、アジア太平洋地域での普及を加速させています。一方、FDA第524B条のサイバーセキュリティ規則はコンプライアンス障壁を高め、規制対応能力が成熟したベンダーを優位に立たせるとともに、病院が接続機器フリートの総所有コストを再評価する動きを促しています [1]FDA、「医療機器におけるサイバーセキュリティ:品質システムに関する考慮事項」、fda.gov。デバイス上で推論を実行するエッジ対応ウェアラブルは、データレイテンシを20ミリ秒未満に低下させ、欧州連合および中国のデータ主権規制を遵守しながらリアルタイムの不整脈検出を可能にしています。これらの要因が相まって、患者モニタリング市場は2031年まで持続的な中一桁台の成長が見込まれます。

主要レポートのポイント

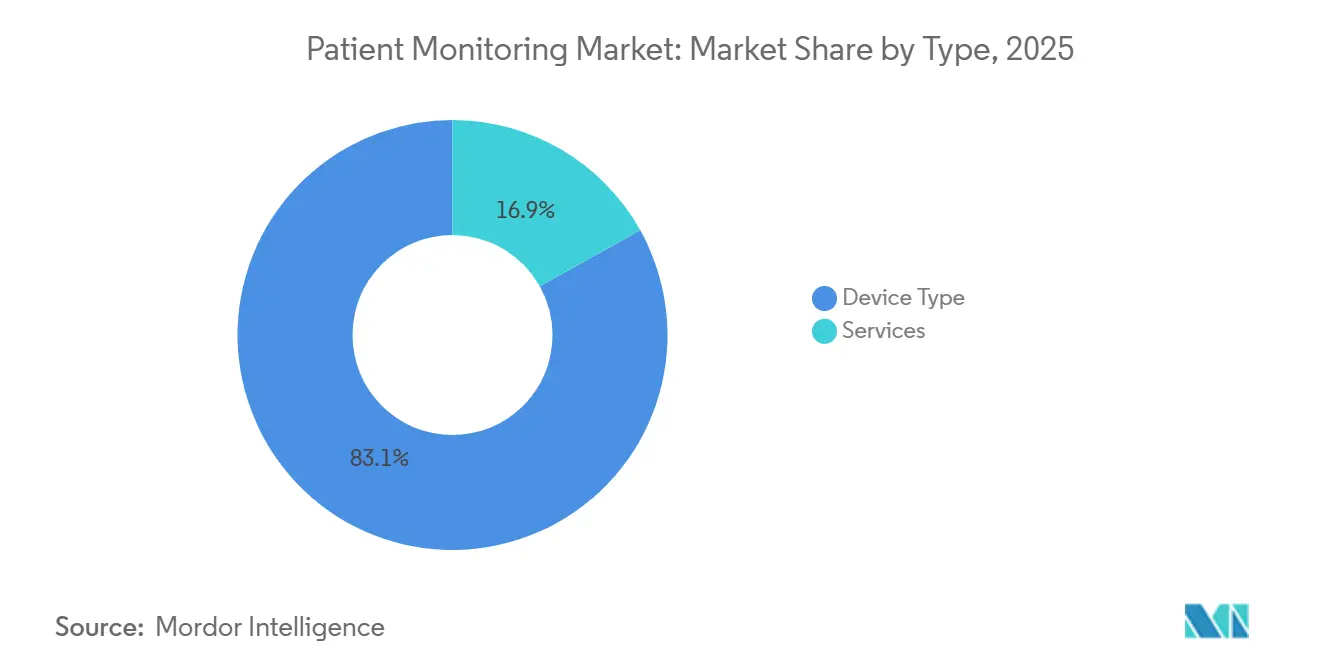

- タイプ別では、デバイス製品が2025年の患者モニタリング市場シェアの83.1%を占め、サービスは2031年にかけてCAGR 9.53%で拡大しています。

- 用途別では、循環器科が2025年の患者モニタリング市場規模において18.2%のシェアでトップとなり、糖尿病・代謝モニタリングは2031年にかけてCAGR 10.12%で拡大する見込みです。

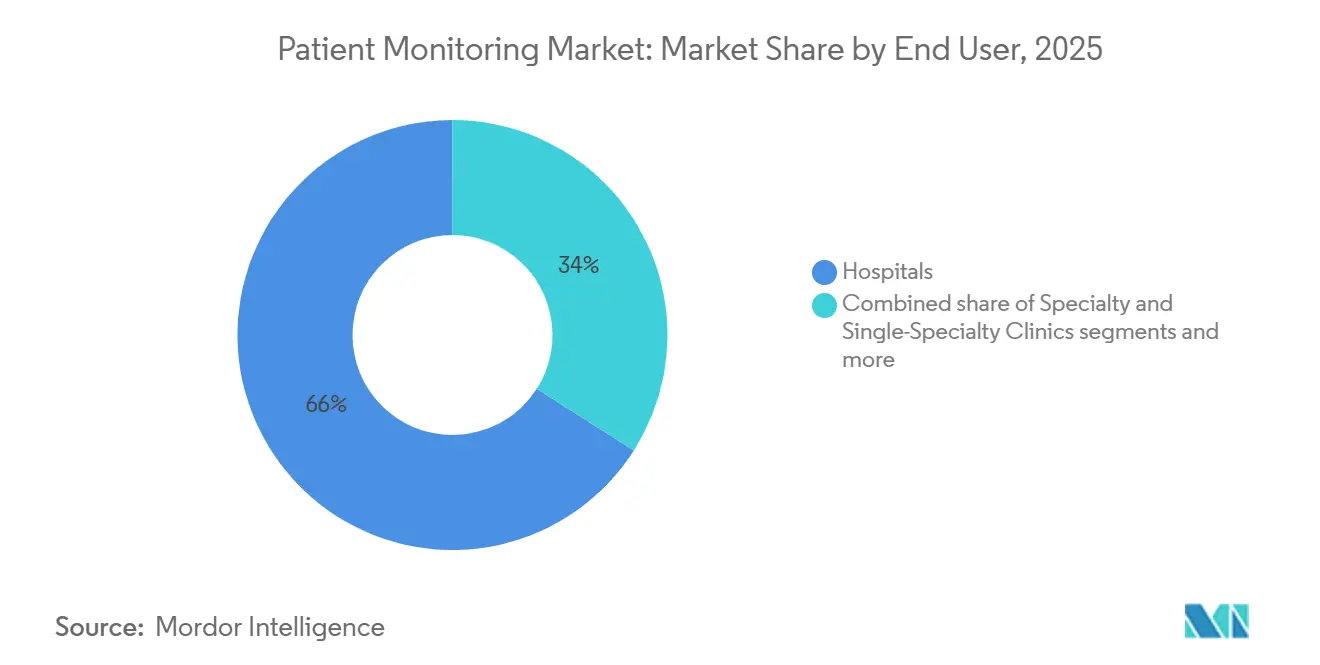

- エンドユーザー別では、病院が2025年に65.98%の収益シェアを占め、在宅医療プロバイダーが2031年にかけてCAGR 11.21%と最高の成長率を記録しています。

- 地域別では、北米が2025年収益の41.2%を獲得し、アジア太平洋地域は2026年から2031年にかけてCAGR 10.99%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の患者モニタリング市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患有病率の上昇とコモービディティクラスター | +1.2% | 世界全体、北米および欧州で最も高い | 長期(4年以上) |

| 病院在宅ケアおよびバーチャルワードへの移行加速 | +1.5% | 北米、英国、オーストラリア | 中期(2〜4年) |

| AI対応早期警告システムによる有害事象コストの低減 | +0.9% | 北米および欧州連合 | 中期(2〜4年) |

| RPMに対する診療報酬の拡大 | +1.8% | 米国、ドイツ、日本 | 短期(2年以内) |

| エッジコンピューティングウェアラブルによる20ミリ秒未満のレイテンシ低減 | +0.6% | 世界全体、北米および韓国での早期普及 | 長期(4年以上) |

| 衛星IoTバックホールによるブラックスポットでのモニタリング解禁 | +0.4% | 北米農村部、オーストラリア遠隔地、サブサハラアフリカのパイロットゾーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患有病率の上昇とコモービディティクラスター

心血管疾患は2021年に1,790万人の死亡を引き起こし、国際糖尿病連合は2045年までに糖尿病を抱える成人が7億8,300万人に達すると予測しており、これは46%の急増であり、断続的な外来診療を圧迫することになります [2]世界保健機関、「心血管疾患ファクトシート」、who.int。グルコース、血圧、体重を同時に追跡するマルチパラメータハブは、そのため単一パラメータデバイスよりも支持を集めています。CDCは2024年に、米国成人の10人中6人が少なくとも1つの慢性疾患を持ち、10人中4人が2つ以上を持つと報告しており、病院外での継続的監視に対する需要を裏付けています。再入院にペナルティを課す価値基づく契約が、早期に代償不全を検知する退院後モニタリングの導入を医療提供者に促しています。相互運用性が向上するにつれ、統合プラットフォームが患者モニタリング市場において従来のスタンドアロンモニターを駆逐することが期待されています。

病院在宅ケアおよびバーチャルワードへの移行加速

CMSは2025年に急性期病院在宅ケア免除を恒久的な経路に移行し、37州の290病院をカバーしました。英国は2024年半ばまでにバーチャルワードを1万床以上に拡大し、急性期ケアの容量を解放しました。病院在宅ケアモデルでは、現場の臨床医なしに携帯電話または衛星ゲートウェイを介してバイタルサインを送信できる、患者が操作する堅牢なデバイスが必要です。PhilipsとGE HealthCareは現在、モニター、接続性、マネージドトリアージを患者ごとのサブスクリプションにバンドルし、設備投資を運営費に転換しています。診療報酬が支払者間で収束するにつれ、中規模のコミュニティ病院での普及が広がり、患者モニタリング市場のフットプリントが拡大しています。

AI対応早期警告システムによる有害事象コストの低減

敗血症、呼吸不全、または心停止を悪化の6〜12時間前に検知する予測分析は、ICU在院日数を最大2日間短縮し、病院の人件費とベッド容量コストを大幅に削減します。FDAの2025年変更管理計画に関するガイダンスにより、ベンダーは新たな510(k)申請なしにAIアルゴリズムを更新できるようになり、イテレーションが加速しています。

EpicのEHR内蔵敗血症モデルやGE HealthCareのAIコマンドセンターなどの先行企業は、測定可能なROIを実証しており、最高財務責任者が分析モジュールの予算を拡大する動きを促しています。病院システムがベッドサイドのデータストリームを統合ダッシュボードに統合するにつれ、世界の患者モニタリング市場は新規参入者が複製しにくいデータレイヤーの堀を獲得しています。

遠隔生理学的モニタリング(RPM)に対する診療報酬の拡大

2026年1月のRPMコード改訂により、最低インタラクション時間が10〜19分に短縮され、術後監視をカバーする2〜15日コードが新設され、米国の対象受益者が事実上2倍になりました。ドイツのDiGAパスウェイは2024年までに50以上のRPMアプリを登録し、日本は2024年に遠隔COPD・心不全モニタリングを診療報酬に追加しました。これらの決定により、RPMは遠隔医療のアドオンから主流の治療管理へと昇格しました。支払者との契約および事前承認を習得したベンダーは、患者モニタリング市場において不均衡なシェアを獲得できる立場にあります。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバーセキュリティ保険料の高騰 | -0.8% | 北米および欧州連合 | 短期(2年以内) |

| 低リソース環境における高い総所有コスト | -1.1% | サブサハラアフリカ、南アジア、ラテンアメリカ農村部 | 長期(4年以上) |

| デバイスデータ標準の断片化 | -0.7% | 世界全体、マルチベンダーの米国病院で深刻 | 中期(2〜4年) |

| リチウム供給の不安定性によるバッテリーコストの上昇 | -0.5% | 世界全体、ウェアラブルおよびパッチ型モニターで顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

接続デバイスに対するサイバーセキュリティ保険料の高騰

2025年6月に施行されたFDA第524B条規則により、すべてのネットワーク接続デバイスにソフトウェア部品表と脅威モデリングが義務付けられ、コンプライアンス費用が増加し、保険会社がヘルスケアのサイバー保険料を15〜25%引き上げる動きが生じています。500床の病院では、年間の保険料が30万米ドルに達し、7年サイクルの償却済みハードウェアコストを超える場合があります。専任のセキュリティスタッフを持たない中小病院は、購入を延期するかより高いリスクを受け入れるかを迫られ、市場の短期的な受注を抑制し、患者モニタリング市場規模の拡大を鈍化させています。

低リソース環境における高い総所有コスト

サブサハラアフリカの公衆衛生支出の中央値は1人当たりわずか50米ドルであり、携帯データプランとクラウドストレージを必要とするデバイスへの予算はほとんどありません。助成金で賄われたパイロットプログラムは、接続補助金が終了すると失敗することが多く、モニターの廃棄問題を生じさせています。ベンダーはWi-Fiを介して断続的に同期するオフライン対応ユニットの現地テストを行っていますが、リアルタイムアラートの喪失により臨床的価値が低下します。段階的価格設定または寄付プログラムが成熟しない限り、低所得地域は遅れをとり、世界の患者モニタリング市場の成長を抑制することになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:マネージドトリアージの拡大に伴いサービスがハードウェアを上回る

デバイスは2025年の患者モニタリング市場シェアの83.1%を維持し、大規模なICUおよびステップダウン病棟の設置基盤に支えられています。しかし、設置、データ統合、分析、マネージドトリアージにわたるサービス収益は、2026年から2031年にかけて9.53%成長し、患者モニタリング市場全体を2.5ポイント上回ると予測されています。病院の経営幹部は、設備投資を予測可能な運営コストに転換するサブスクリプションバンドルを好み、GE HealthCareやPhilipsなどのベンダーは現在、月額料金をハードウェアユニットではなくアクティブ患者数に連動させています。

ウェアラブルおよびパッチ型モニターはハードウェア内で最も急速に拡大しており、ウェルネスおよび糖尿病予備群セグメントに対応するDexcom SteloやAbbott Libre RioなどのOTC向けCGMに牽引されています。リモートハブは、スマートフォンにBluetoothとLTEが内蔵されるにつれてコモディティ化の圧力に直面しており、価値はクラウド分析へとシフトしています。その結果、デバイス単体契約の患者モニタリング市場規模は横ばいになると予想される一方、サービスとしてのモデルが増分支出を獲得しています。

用途別:OTC向けCGMが糖尿病・代謝モニタリングを牽引

循環器科は2025年の世界患者モニタリング市場収益の18.2%を占めましたが、糖尿病・代謝ソリューションは2031年にかけてCAGR 10.12%と最高の成長率を達成すると予測されています。OTC向けCGMに対するFDAの認可により処方箋の障壁が取り除かれ、数百万人の糖尿病予備群およびウェルネスユーザーが解放され、代謝追跡の患者モニタリング市場規模が拡大しました。

呼吸器モニタリングも、接続された陽圧気道圧デバイスが臨床医にアドヒアランス指標をストリーミングするにつれて回復しています。MasimoストークなどのMFモニタリングデバイスは分娩モニタリングにモビリティを加えていますが、ニッチな存在にとどまっています。神経科は、診断時間を数時間から数分に短縮する迅速対応ワイヤレスEEGシステムへと進化しており、スループット向上を求める救急部門を引き付けています。新たなユースケースが成熟するにつれ、用途の多様化が患者モニタリング市場を単一適応症の減速から守ることになります。

エンドユーザー別:在宅医療プロバイダーが成長曲線をリード

病院は2025年に収益の65.98%を維持し、マルチパラメータモニターとAIコマンドセンターの導入に設備投資予算を活用しました。しかし、在宅医療プロバイダーは、恒久的な病院在宅ケア診療報酬が全国的に拡大するにつれ、2026年から2031年にかけてCAGR 11.21%を記録すると予測されています。消費者は今や、かつてステップダウン病棟で受けていたのと同じリアルタイムの監視を自宅でも期待しており、患者モニタリング市場が住宅環境にまで拡大しています。

専門クリニックは植込み型ループレコーダーと接続されたスパイロメーターを導入してより多くの患者をリモートで管理し、外来手術センターは合併症を防ぐために術後モニタリングキットを自宅に送付しています。長期ケア施設は診療報酬のギャップにより普及が遅れていますが、シンガポールのパイロットプログラムでは救急搬送を最大40%削減しています。支払者がこれらのコスト削減を認識すれば、普及が急増し、患者モニタリング市場内のエンドユーザー需要がさらに多様化する可能性があります。

地域分析

北米は2025年収益の41.2%を生み出し、CMSのRPM改革、第524B条のサイバーセキュリティ義務、および強固な病院在宅ケアインフラに支えられています。同地域の高い平均販売価格と支払者によるマネージドサービスへの診療報酬意欲が、患者モニタリング市場規模への不均衡な貢献を支えています。

欧州はドイツのDiGA診療報酬パスウェイと英国のバーチャルワード拡大に支えられ、相当なシェアを保持しています。EU医療機器規制の施行によりコンプライアンスコストは上昇しましたが、市販後サーベイランスが改善され、臨床医の信頼が強化されました。マクロ経済的な圧力にもかかわらず、法定保険者は接続ケアのパイロットプログラムへの資金提供を継続し、需要を安定させています。

アジア太平洋地域は成長エンジンであり、2026年から2031年にかけてCAGR 10.99%を記録すると予測されています。中国のNMPAは2024〜2025年にAI対応モニターを50以上承認し、インドは遠隔医療を自由化し、日本は遠隔COPD・心不全モニタリングの保険適用を拡大しました。これらの政策転換は高齢化人口動態と相まって、人口の多い経済圏における患者モニタリング市場を拡大させています。中東・アフリカは依然として初期段階にありますが、湾岸協力会議のスマート病院への投資が将来の需要を生み出すと期待されています。南米はブラジルの民間支払者を中心に選択的な普及を示しています。

競合環境

患者モニタリング市場は中程度に断片化されています。GE HealthCare、Philips、Nihon Kohdenは、複数年のサービス契約と電子カルテとの深い統合を通じて病院契約を守っています。ウェアラブル専門企業のDexcom、Abbott、Masimoは、直接消費者向けチャネルと雇用主ウェルネス契約を活用して外来・消費者層をターゲットにしています。Apple、Garmin、Samsungなどの民生電子機器大手は、主流のウェアラブルに健康センサーを組み込むことで代替圧力を加え、医療機器メーカーにFDA認可と診療報酬適格性での差別化を迫っています。

戦略的活動はマネージドサービスへの垂直統合を中心に展開されています。GE HealthCareは2026年にMindrayとのアライアンスを外来手術センターに拡大し、PhilipsはDrägerおよびHamiltonとの相互運用性協定を締結してICUデバイスデータを統合しました。VitalConnectやSpire Healthなどのスタートアップは、ステップダウン病棟および病院在宅ケアのユースケースでベッドサイドモニターに挑戦する粘着型マルチパラメータパッチを展開しています。衛星対応接続とエッジ推論への投資は継続しており、2024〜2025年に200件以上の関連特許が発行されたことがその証拠です [3]米国特許商標庁、「ウェアラブルバイオセンサー特許2024〜2025年」、uspto.gov。

規制コンプライアンスが競争上の堀として台頭しています。第524B条のサイバーセキュリティ申請とEU医療機器規制の技術文書は、小規模な新規参入者には不足する可能性のある専門知識を要求します。統合が加速するにつれ、グローバルな規制インフラを持つ大手ベンダーが患者モニタリング市場の増分シェアを獲得する立場にあります。

患者モニタリング産業のリーダー企業

Abbott Laboratories

GE Healthcare

Becton, Dickinson and Company

Dexcom, Inc

Nihon Kohden Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:MedtronicはMiniMed Goスマートマルチデイインジェクション(MDI)システムについてFDA 510(k)認可を取得し、AbbottのInstinctセンサーとInPenを統合してリアルタイムの投与ガイダンスを実現しました。

- 2026年1月:Medtronicは米国の外来手術センターにモニタリングソリューションを供給するためにMindrayとの戦略的パートナーシップを拡大しました。

- 2025年7月:PhilipsはDräger、Hamilton Medical、Getinge、B. Braunと相互運用性協定を締結し、これらの重症ケアデバイスをPhilipsモニタリングエコシステムに接続しました。

世界の患者モニタリング市場レポートの調査範囲

本レポートの調査範囲として、患者モニタリングとは、臨床的意思決定を導き、医療介入の有効性を評価するために、患者の生理機能を継続的または反復的に観察することです。これらのシステムは先進技術を使用して、心拍数、血圧、呼吸数、体温、血中酸素飽和度(SpO2)などのバイタルサインを記録し、医療専門家にリアルタイムで正確なデータを提供します。

患者モニタリング市場は、タイプ別、用途別、エンドユーザー別、地域別にセグメント化されています。タイプ別では、デバイス(マルチパラメータバイタルサインモニター、心臓モニタリングデバイス、呼吸器モニタリングデバイス、神経モニタリングデバイス、胎児・新生児モニタリングデバイス、血行動態・圧力モニター、ウェアラブル・パッチ型モニター、遠隔患者モニタリングハブ・ゲートウェイ、AIドリブン予測分析モジュール)とサービス(設置・保守、トレーニング・教育、RPM・遠隔医療サービス、データ統合・相互運用性、分析・レポーティング、マネージドモニタリング・トリアージ業務)にセグメント化されています。用途別では、循環器科、呼吸器科、神経科、糖尿病・代謝、母体・新生児、重症ケア監視、その他にセグメント化されています。エンドユーザー別では、病院、専門・単科クリニック、外来手術センター、在宅医療プロバイダー、長期ケア・介護施設にセグメント化されています。

地理的には、北米、欧州、アジア太平洋地域、中東・アフリカ、南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。各セグメントについて、市場規模と予測が金額ベース(米ドル)で提供されています。

| デバイス | マルチパラメータバイタルサインモニター |

| 心臓モニタリングデバイス | |

| 呼吸器モニタリングデバイス | |

| 神経モニタリングデバイス | |

| 胎児・新生児モニタリングデバイス | |

| 血行動態・圧力モニター | |

| ウェアラブル・パッチ型モニター | |

| 遠隔患者モニタリングハブ・ゲートウェイ | |

| AIドリブン予測分析モジュール | |

| サービス | 設置・保守 |

| トレーニング・教育 | |

| RPM・遠隔医療サービス | |

| データ統合・相互運用性 | |

| 分析・レポーティング | |

| マネージドモニタリング・トリアージ業務 |

| 循環器科 |

| 呼吸器科 |

| 神経科 |

| 糖尿病・代謝 |

| 母体・新生児 |

| 重症ケア監視 |

| その他 |

| 病院 |

| 専門・単科クリニック |

| 外来手術センター |

| 在宅医療プロバイダー |

| 長期ケア・介護施設 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| タイプ別 | デバイス | マルチパラメータバイタルサインモニター |

| 心臓モニタリングデバイス | ||

| 呼吸器モニタリングデバイス | ||

| 神経モニタリングデバイス | ||

| 胎児・新生児モニタリングデバイス | ||

| 血行動態・圧力モニター | ||

| ウェアラブル・パッチ型モニター | ||

| 遠隔患者モニタリングハブ・ゲートウェイ | ||

| AIドリブン予測分析モジュール | ||

| サービス | 設置・保守 | |

| トレーニング・教育 | ||

| RPM・遠隔医療サービス | ||

| データ統合・相互運用性 | ||

| 分析・レポーティング | ||

| マネージドモニタリング・トリアージ業務 | ||

| 用途別 | 循環器科 | |

| 呼吸器科 | ||

| 神経科 | ||

| 糖尿病・代謝 | ||

| 母体・新生児 | ||

| 重症ケア監視 | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| 専門・単科クリニック | ||

| 外来手術センター | ||

| 在宅医療プロバイダー | ||

| 長期ケア・介護施設 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

患者モニタリング市場の2031年における予測値はいくらですか?

2026年からCAGR 7.04%で拡大し、893億9,000万米ドルに達すると予測されています。

2031年にかけて最も急速に成長するセグメントはどれですか?

病院がサブスクリプション型マネージドモニタリングを採用するにつれ、サービスが年率9.53%で成長すると予測されています。

RPMコードの変更は普及にどのような影響を与えますか?

インタラクション閾値の引き下げと新たな短期コードにより、米国の診療報酬対象患者プールが2倍になり、導入が加速する見込みです。

アジア太平洋地域が成長エンジンと見なされる理由は何ですか?

中国、インド、日本における政府主導のデジタルヘルス投資と有利な診療報酬改革が、地域CAGR 10.99%を支えています。

サイバーセキュリティ規則はベンダー競争にどのような影響を与えていますか?

FDA第524B条のコンプライアンスは参入障壁を高め、強固な規制能力を持つ既存企業を優位に立たせ、合併・買収活動を促進しています。

次世代患者モニタリングプラットフォームの普及を遅らせる可能性のあるリスクは何ですか?

設備コスト、プライバシーおよびセキュリティコンプライアンス、診療報酬の変動が主要なリスクであり、サイバーセキュリティとデータガバナンスが現在、規制審査および調達の中心となっています。

最終更新日: