サンプル調製市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 9.87 十億米ドル |

| 市場規模 (2031) | 12.18 十億米ドル |

| 成長率 (2026 - 2031) | 4.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサンプル調製市場分析

世界のサンプル調製市場規模は、2025年の94億6,000万ドルから2026年には98億7,000万ドルに成長し、2026年から2031年にかけて4.31%のCAGRで2031年までに121億8,000万ドルに達すると予測されています。オミクス研究への持続的な投資、より厳格なデータ品質基準、および臨床・製薬ラボにおける自動化・高スループット機器の採用拡大が市場を牽引しています。2030年までに、完全自動化プラットフォームが市場の相当なシェアを獲得すると予想されており、ラボは労働力不足に対処しながら再現性と精度の向上を目指しています。二次・三次医療環境における精密医療プログラムの導入拡大が、ゲノム、プロテオーム、メタボローム検体の標準化された上流処理への需要をさらに促進しています。この変化は、独自の化学技術によって機器交換サイクルが長期化しても安定した収益源を確保できる消耗品ベンダーの影響力を強化しています。さらに、地域的なトレンドとして、アジア太平洋市場は国内イノベーション政策とバイオ製造能力の戦略的移転に支えられ、確立されたプレーヤーとの差を着実に縮めています。

主要レポートのポイント

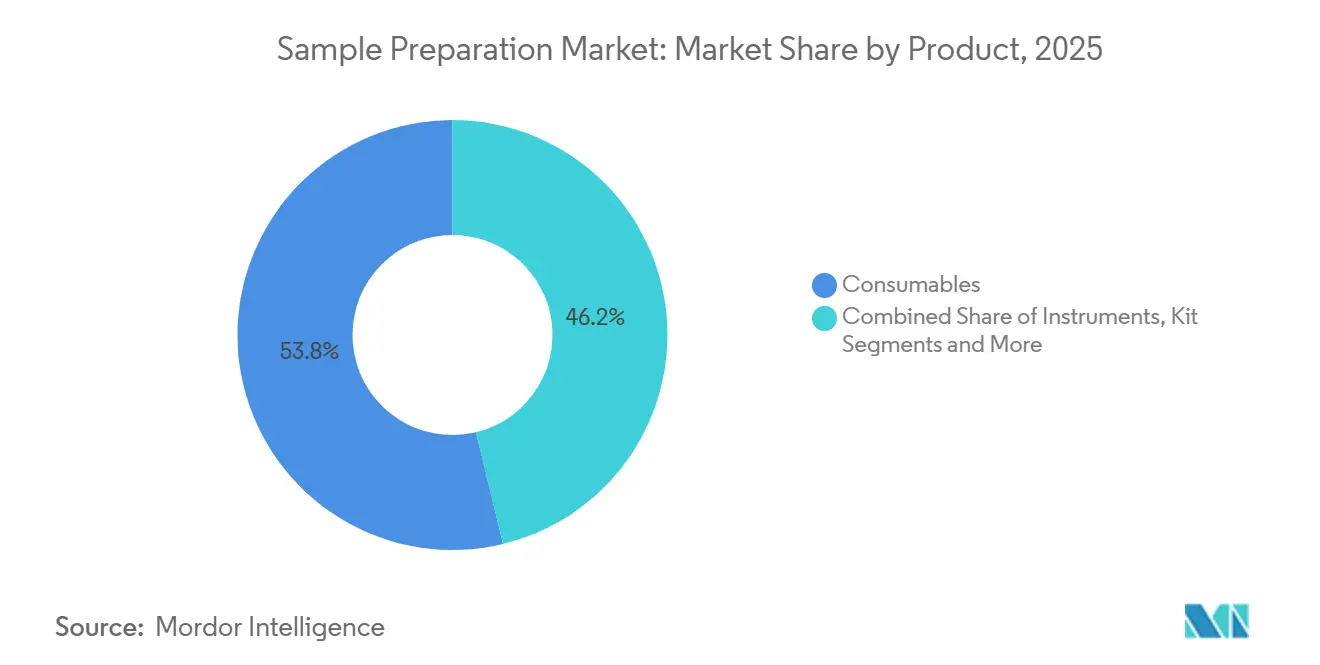

- 製品カテゴリー別では、消耗品が2025年のサンプル調製市場シェアの53.78%を占め、サンプル調製キットは2031年にかけて9.02%のCAGRで成長すると予測されています。

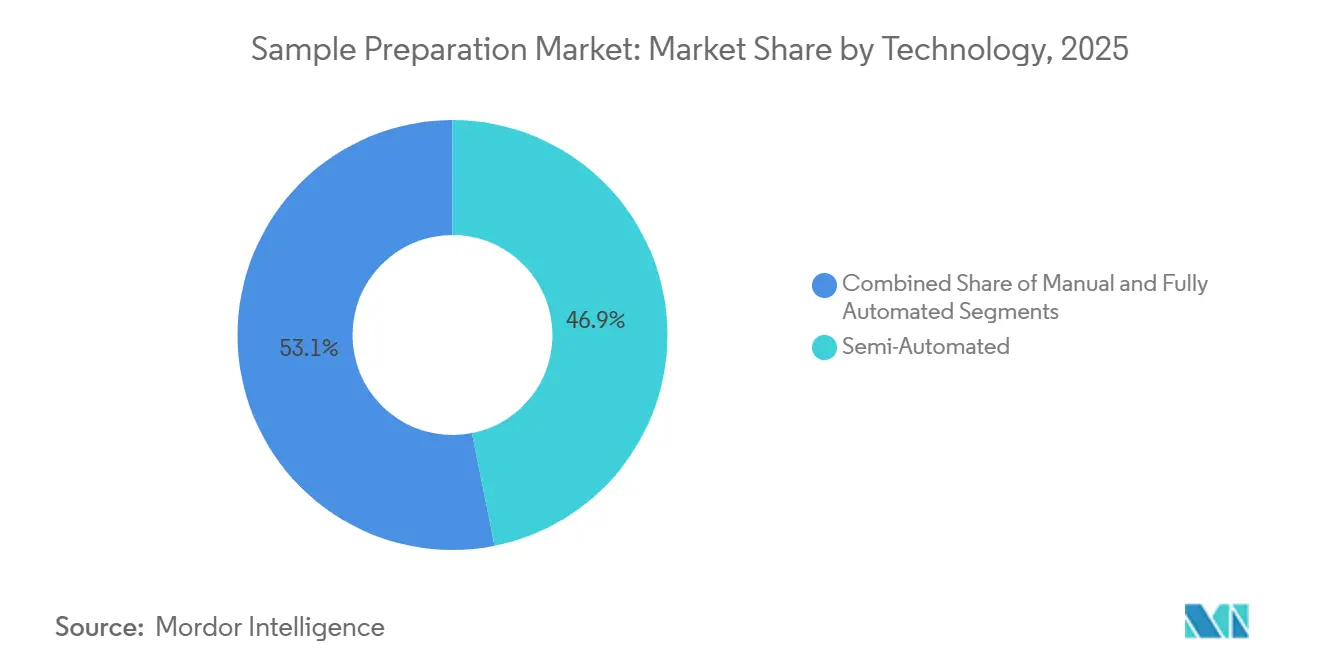

- 技術別では、半自動プラットフォームが46.85%の市場シェアを占め、完全自動化システムは2026年から2031年にかけて10.22%のCAGRで最も速い成長を記録すると予測されています。

- 用途別では、ゲノミクスが2025年の収益の40.92%を占め、エピゲノミクスは2031年にかけて11.55%のCAGRで拡大すると予想されています。

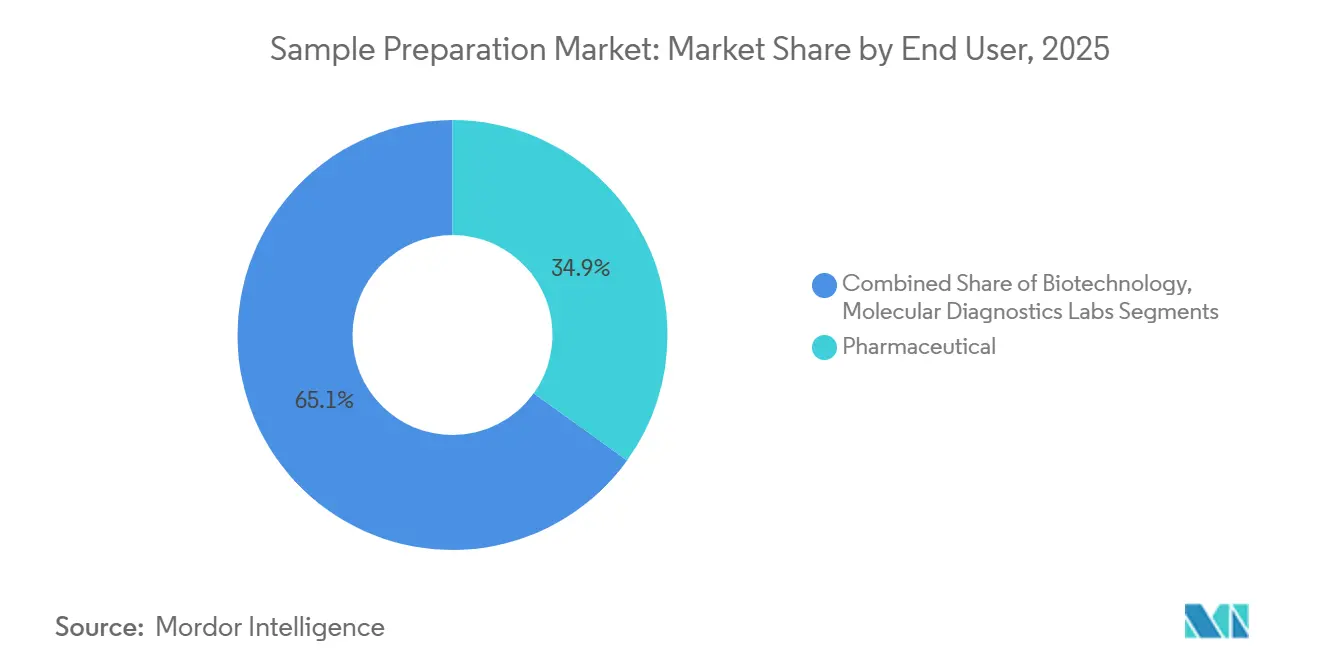

- エンドユーザー別では、製薬会社が2025年の市場シェアの34.92%を占め、分子診断ラボは2026年から2031年にかけて10.44%のCAGRで最も高い成長を示すと予測されています。

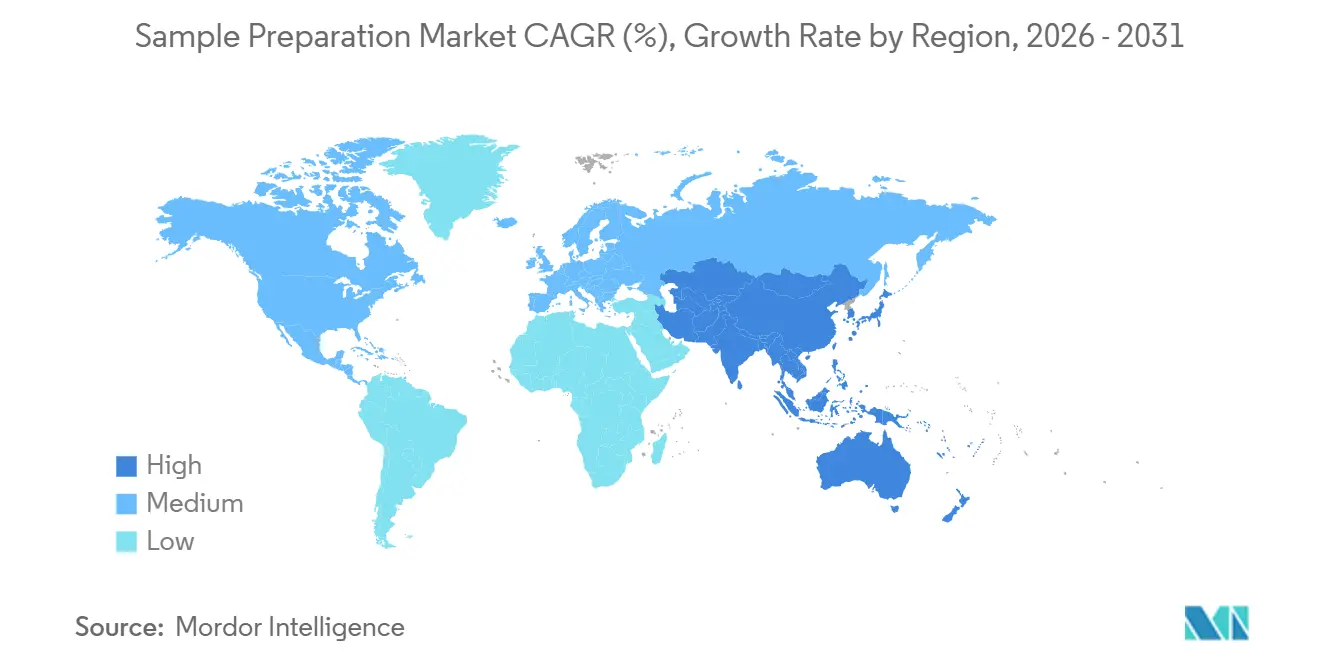

- 地域別では、北米が2025年の市場シェアの35.10%を占め、アジア太平洋地域が2031年にかけて8.58%のCAGRという最も強い成長見通しを持っています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のサンプル調製市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オミクス研究と精密医療への世界的投資の急増 | +1.2 | グローバル | 中期(約3〜4年) |

| ラボの生産性向上のための自動化・高スループットサンプル調製への需要増加 | +0.9 | 北米・EU;アジア太平洋へのスピルオーバー | 短期(2年以内) |

| ゲノムシーケンシングおよびリキッドバイオプシー診断の臨床採用の増加 | +1.0 | 北米、アジア太平洋中核、一部EU市場 | 中期(約3〜4年) |

| 堅牢なサンプル調製を必要とするバイオファーマR&Dおよび製造量の拡大 | +0.8 | グローバル、アジア太平洋製造ハブでの早期利益 | 長期(5年以上) |

| ライフサイエンスツールイノベーションのための政府支援資金と官民パートナーシップ | +0.7 | 北米、EU、一部アジア太平洋諸国 | 短期(2年以内) |

| ワークフロー効率を高める自動化、マイクロフルイディクスおよび試薬化学の進歩 | +0.6 | グローバル | 中期(約3〜4年) |

| 情報源: Mordor Intelligence | |||

オミクス研究と精密医療への世界的投資の急増

電子医療記録へのマルチオミクスデータの統合[1]K. M. Mendez、「ポストゲノム電子医療記録による精密医療へのロードマップ」、Nature Communications、nature.comは、データ調和における重要な進歩を促進し、高度なサンプル調製技術への需要を喚起しています。統合されたゲノミクスおよびプロテオミクスダッシュボードを導入した病院は、サンプルの不一致が分析上のばらつきに寄与する重要な要因であることを特定しています。この課題に対処するため、各種検体タイプにわたる抽出効率を標準化し、信頼性の高い結果を確保して実用的なバイオマーカーの特定を可能にする、検証済みのキットベースのワークフローを採用する動きが加速しています。この変化はサンプル調製市場を牽引しており、ベンダーは次世代シーケンシングと高分解能質量分析プラットフォームの両方との互換性について自社の化学技術を認証しようと努めています。トレーサビリティに関する共通要件によって推進される、臨床ラボと研究ラボの重複の拡大が市場ダイナミクスを再形成しています。これに対応して、規制当局は前分析変数に関するガイドラインを更新しており、追加のコンプライアンス上の課題を生み出し、新規市場参入者の参入障壁を高めています。

ラボの生産性向上のための自動化・高スループットサンプル調製への需要増加

検査量の増加と人員不足に対応するため、ラボは96ウェルまたは384ウェルプレートを1時間以内に処理できる自動液体ハンドリングステーションへの投資を増やしています。自動化は戦略的資産として機能しており、プロテオミクスワークフローにおけるサンプル間変動を1.8倍削減し、品質と生産性の両方を向上させています。このトレンドはサンプル調製市場の成長を牽引しており、ハードウェアOEMと試薬スペシャリストがエンドユーザーの検証負担を軽減するターンキーソリューションを提供するための戦略的パートナーシップを形成しています。早期採用者は、技術者を反復的なピペッティング作業からデータ解釈に再配置することで、労働力の士気が向上するだけでなく、レポート作成のタイムラインが短縮されると報告しており、これは受託研究市場において重要な競争上の優位性となっています。その結果、調達委員会はより広い評価フレームワークを採用し、スループット指標だけでなく機会費用の節約も考慮して投資対効果を評価しています。この進化する視点が、半自動から完全自動化プラットフォームへの移行を加速させ、市場採用をさらに促進しています。

ゲノムシーケンシングおよびリキッドバイオプシー診断の臨床採用の増加

全ゲノムシーケンシングは参照ラボから主要な地域病院へと移行しており、サンプル調製市場の大幅な成長を牽引しています。特にリキッドバイオプシーを含む腫瘍学検査が新たな業界標準を設定しています。臨床医は、アレル頻度が1%未満であっても変異コールの精度を確保するために、超高純度の核酸抽出物をますます要求しています。EMAGや同様の遠心分離不要の抽出装置は、コンパクトな分子病理ワークフローにシームレスに統合しながら汚染リスクを最小化する能力により、市場での牽引力を獲得しています。インターマウンテン精密ゲノミクスは、自動化された前分析と社内バイオインフォマティクスパイプラインを組み合わせることで、レポートのターンアラウンドタイムを短縮し、患者管理の成果を改善するというこの変化を体現しています[2]Srinivasan Mani、「精密医療の時代におけるゲノミクスとマルチオミクス」、Nature、nature.com。このトレンドは、試薬キットとデータパイプラインを統合調達戦略の一部として共同仕様化するラボマネージャーとIT部門の緊密な連携を促進しています。これらの統合購買決定は、バイヤーが単一のサービスレベル契約(SLA)の下で試薬とインフォマティクスサポートの両方を提供するサプライヤーをますます好むようになるにつれ、ベンダーの統合を加速させています。

堅牢なサンプル調製を必要とするバイオファーマR&Dおよび製造量の拡大

細胞療法およびmRNAベースの製品が市場を席巻する中、受託開発製造機関は厳格なロットリリース分析により日々のサンプル数の増加に直面しています。バイオファーマのスポンサーは、コンプライアンス監査のために各ステップを詳細に文書化し、製造実行システムとシームレスに統合するサンプル調製機器を優先しています。このコンプライアンスへの高まる注目が、バーコードリーダー、電子バッチ記録、および自動試薬ロット検証を組み込んだプラットフォームへとサンプル調製市場を誘導しています。これらの機能を誇るベンダーは消耗品の更新率が高まっており、このトレンドは臨床フェーズを通じて検証済みキットの継続性を義務付ける規制プロトコルによって推進されています。さらに、過酷な溶媒から離れ、より穏やかな溶解化学へと業界が転換していることは、高スループットと生物活性の保存のバランスをとるという課題を浮き彫りにしています。重要品質特性フレームワークに合わせてサンプル調製パラメータを微調整することで、製造業者はCMCドシエの堅牢性を巧みに強化しています。

制約の影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 完全自動化サンプル調製プラットフォームの高い資本・運用コスト | −0.7 | グローバル、新興市場で顕著 | 短期(2年以内) |

| 高度なシステムを操作・保守する熟練人材の不足 | −0.6 | 北米・EU、アジア太平洋へ拡大 | 中期(約3〜4年) |

| 臨床グレード試薬の市場投入時間を延長する厳格な規制要件 | −0.5 | 北米・EU | 中期(約3〜4年) |

| 特殊酵素、磁気ビーズおよびプラスチックのサプライチェーンの脆弱性 | −0.4 | グローバル、アジア太平洋・中東アフリカで深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

完全自動化サンプル調製プラットフォームの高い資本・運用コスト

多くの場合10万ドルを超える包括的なワークステーションの高コストは、小規模ラボや価格に敏感な地域にとって大きな参入障壁となり、市場採用に影響を与えています。さらに、サービス契約、校正、および独自消耗品を含む年間運用費用はワークステーションの定価の15%から20%を占めており、ラボは慎重な予算戦略を採用せざるを得ません。このコストダイナミクスはサンプル調製市場をセグメント化しており、高スループットの参照センターはプレミアム機器への投資を正当化できる一方、地域病院はコスト効率を最適化するためにモジュール式システムや試薬レンタルモデルを好んでいます。これに対応して、ベンダーはオプションモジュールに対応するコアデッキを備えたスケーラブルなシステムを戦略的に投入しています。これらのシステムにより、ラボは需要の増加に応じて磁気ビーズや真空ろ過ユニットを追加でき、進化する運用ニーズに対応できます。このモジュール性は資産のライフサイクルを延長するだけでなく、技術的陳腐化のリスクを低減し、二次機器市場での再販価値を高め、市場競争力を強化します。

高度なシステムを操作・保守する熟練人材の不足

サンプル調製技術の複雑化が市場における深刻なスキルギャップを生み出しており、ラボは高度な自動化システムを操作・トラブルシューティングできる有資格者の採用・確保に課題を抱えています。この問題は、複雑なサンプル調製ワークフローが技術的専門知識と機器機能の深い理解の両方を必要とするプロテオミクスやエピゲノミクスなどの高成長セグメントで特に深刻です。新規スタッフの長期にわたるトレーニング期間が自動化の導入を遅らせ、初期生産性を低下させており、ラボディレクターが自動化ソリューションへの投資をためらう原因となっています。これに対応して、システムベンダーは高度なユーザーインターフェース、リモートモニタリング機能、および包括的なトレーニングプログラムを導入しています。しかし、人材育成は依然として主要な市場制約となっています。熟練人材の不足は、リモート診断と操作を可能にするクラウド接続機器への需要を促進しています。これらのソリューションにより、集中化された専門知識が複数のラボ拠点をサポートでき、現場専門家への依存を低減します。これは2024年10月にMalvern Panalyticalによって強調されました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:消耗品が安定した収益源を牽引

2025年、消耗品はサンプル調製市場を支配し、53.78%のシェアを確保してベンダーにとって最大の収益源として台頭しました。この優位性は、各検査が抽出カラム、ビーズ、またはバッファーキットに依存するという一貫した再購入サイクルに起因しており、資本設備サイクルの影響を受けない安定したキャッシュフローを確保しています。消耗品の領域では、サンプル調製キットが2026年から2031年にかけて9.02%のCAGRで成長し、一般試薬の成長を上回ると予測されています。この変化は、オペレーター間のばらつきを低減するメソッド検証済みキットへのラボの嗜好によって推進されています。このトレンドは特に、最小限の血漿量から優れた回収率を達成する無細胞DNA抽出用キットが設計されているリキッドバイオプシーワークフローで顕著です。さらに、ラボが特定の機器に連動した独自の化学技術にコミットすると、消耗品に対する価格決定力が高まります。このトレンドは、ベンダーが物理的または電子的に自社プラットフォームと互換性のあるカートリッジやカラムを作成し、顧客ロイヤルティを強化する動機となっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:自動化がラボワークフローを再形成

2025年、半自動技術はサンプル調製市場の46.85%のシェアを占め、業務を全面的に刷新することなく適度なスループット向上を求めるラボに支持されています。これらのシステムは多くの場合、ベンチトップ型磁気ビードプロセッサと手動ピペッティングステーションを統合し、コストとパフォーマンスのバランスを取っています。しかし、完全自動化プラットフォームは人件費の上昇と厳格な再現性基準に後押しされ、2031年にかけて10.22%のCAGRで成長すると予測されています。完全自動化ソリューションを採用したラボは、高度なトレーサビリティや交差汚染の低減など、高価な再実行を減少させる付加的な利点を頻繁に強調しています。さらに、ソフトウェアアップデートによって新しいプロトコルがリモートで展開されるにつれ、自動化ハードウェアの寿命が延び、総所有コストを評価する予算委員会にとってより魅力的なものとなっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:ゲノミクスがリーダーシップポジションを維持

ゲノミクスは2025年のサンプル調製市場シェアの40.92%という圧倒的なシェアを保持しており、成熟した商業シーケンシングプラットフォームと確立された償還経路に支えられています。このセグメントの成長は新興分野に後れを取っているものの、シーケンシングのリード深度が増加し、汎がんパネルが標準検査メニューに移行するにつれ、絶対的な市場規模は拡大し続けています。一方、エピゲノミクスは疾患進行の予測因子としてのメチル化およびクロマチンアクセシビリティマーカーへの関心の高まりを反映し、2026年から2031年にかけて11.55%の予測CAGRを示しています。シングルセルエピゲノミクス分析は検体あたりのデータの豊富さを倍増させ、各細胞が個別のライブラリー調製イベントとなるため、消耗品需要をさらに押し上げています。エピゲノミクスは新しいキット開発を促進することで、後にゲノミクスおよびトランスクリプトミクスのルーティンに還元されるコア化学技術のイノベーション率を間接的に高めています。

エンドユーザー別:製薬会社が採用をリード

製薬会社は2025年のサンプル調製市場規模の34.92%を占め、広範な臨床試験パイプラインと厳格な規制文書化基準を反映しています。製薬会社の購買決定は業界のベンチマークを設定することが多く、製薬契約を獲得したベンダーは量だけでなく、学術・病院セグメントに波及する信頼性も得られます。しかし、分子診断ラボは拡大する腫瘍学・希少疾患検査メニューに後押しされ、2031年にかけて10.44%のCAGRで成長すると予測されています。これらのラボは、最小限のハンズオン時間とLIS接続性を組み合わせたターンキープラットフォームを優先しており、これらの機能は患者結果のターンアラウンドに直接影響します。遺伝子検査が地域病院環境へと着実に移行していることは、限られた専門家の監督しか必要としないユーザーフレンドリーな機器の必要性を強調しており、将来の製品設計ロードマップを形成しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は35.10%の市場シェアでサンプル調製市場をリードしており、強力な連邦研究助成金、次世代ラボ自動化の迅速な採用、およびバイオファーマ本社の集中によって支えられています。FDAおよびCLIA基準に導かれた同地域の規制フレームワークは前分析品質管理を強制し、標準化されたキットとトレーサブルなワークフローへの需要を促進しています。QIAGENとBio-Manguinhos/Fiocruzのパートナーシップのような協力関係は、確立されたベンダーが北米のソリューションを新興公衆衛生市場に適応させ、グローバルプレゼンスを強化し、多様なリソースに合わせた製品を提供する取り組みを示しています。その結果、差別化を求める学術医療センターはシングルセルマルチオミクスプラットフォームへの投資を増やしています。これにより、機器設置が横ばいになっても消耗品のスループットが向上します。地域市場は統合されたコンプライアンス重視のソリューションに傾いており、認定サイクルの文書化を合理化しています。

アジア太平洋は製薬製造の急増と国内バイオテクエコシステムを強化する強力な政府インセンティブに後押しされ、最も速い成長を示しています。中国の五カ年計画は高度な機器に多額の資金を配分しており、国内ラボが中間技術を飛び越えて完全自動化ワークフローを採用するよう促しています。日本と韓国では、高齢化する人口が特に腫瘍学と遺伝性疾患における分子診断検査への需要を高めています。現地語ソフトウェアの台頭と小容量試薬パックサイズは、コア化学技術を維持しながら市場シェアを獲得するための地域カスタマイズの可能性を示しています。特に、最近の地政学的混乱はサプライチェーンの強靭性の重要性を浮き彫りにし、多国籍企業が入札を確保するために同地域に製造拠点を設立する動きを促しています。

欧州のサンプル調製業界は、精密なサンプル処理を必要とするオミクスプロジェクトに資金を投入するホライズン・ヨーロッパなどのイニシアチブによって繁栄しています。ラボの持続可能性に関するEUの義務は環境に優しい消耗品へのシフトを促し、ベンダーに環境への悪影響を最小化しながら収率を最大化するキットの革新を促しています。産学連携の台頭が特殊抽出化学技術の開発を加速させ、業界大手とのライセンス契約を通じて成長するスタートアップを生み出しています。同時に、GDPRの厳格なデータ保護義務がセキュアで監査対応の機器ソフトウェアへの需要を高め、従来のパフォーマンスベンチマークと並んで調達決定を再形成しています。これらのダイナミクスが総合的に、グローバルな規制・持続可能性運動のトレンドセッターとしての欧州の重要な役割を強化しています。

競合環境

サンプル調製市場は適度に集中した構造を示しており、確立された多国籍ベンダーと機動力のある用途特化型スペシャリストが共存しています。主要企業は広範な製品ポートフォリオとグローバルサービスネットワークを活用していますが、新興プレーヤーからの競争が激化しています。マイクロフルイディクスとAI強化プラットフォームを備えたこれらの新規参入者は、より小型で効率的な設計で同等のパフォーマンスを提供しています。AgilentとThermo Fisherが管理プロトコルを共同開発するパートナーシップのような戦略的協力関係は、独自のロックインからエコシステム効率への競争上のシフトを示しています。同時に、中堅企業は細胞外小胞や低インプットFFPE組織などの特定のサンプルマトリックスに対して化学技術を最適化することで防御可能なニッチを開拓しています。このアプローチは、機器スループットよりもサンプルの複雑さを優先するセグメンテーション戦略を検証しています。

市場機会は、中量ラボ向けのコスト効率の高い自動化ソリューション、ポイントオブケア診断向けの統合サンプルトゥアンサーワークフロー、および無細胞RNAなどの新しい分析物向けにカスタマイズされた消耗品において生まれています。溶媒不要の溶解や無ビーズ結合マトリックスを含む破壊的技術が、有害廃棄物処理コストの削減を目指す環境検査ラボの間で支持を集めています。競合分析によると、試薬、機器、バイオインフォマティクスを含む認定されたエンドツーエンドワークフローを提供できるベンダーは、より高い顧客維持率を達成しています。このトレンドは、合理化されたシングルベンダーサポートモデルへのラボの嗜好を示しています。

市場における技術差別化は現在、交差汚染の低減、ハンズオン時間の最小化、および下流の互換性の確保に依存しています。Thermo FisherのAccelerOmeプラットフォームは、事前検証済みメソッドと自己密封試薬カートリッジを提供することでこのトレンドを体現しており、プロテオミクスサンプル調製におけるオペレーターエラーを大幅に低減しています。競合他社による同様の動きは、ターンキー検証パッケージがプレミアム機能ではなく基本的な期待として急速に定着しつつあることを示唆しています。

サンプル調製業界リーダー

Thermo Fisher Scientific

Agilent Technologies

Merck KGaA (MilliporeSigma)

Danaher Corporation

QIAGEN N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Thermo Fisher ScientificはAccelerOme自動サンプル調製プラットフォームをリモートワークフローダウンロード機能でアップデートし、中央ハブからグローバルなラボネットワーク全体へのプロトコル展開を可能にしました。

- 2024年12月:Hamilton Companyは、段階的な自動化アップグレードを可能にする中スループットモジュール式デッキを導入し、段階的な採用を求めるリソースに制約のある臨床ラボをターゲットとしました。

- 2024年11月:Beckman Coulter Life Sciencesは、詰め替え可能な試薬リザーバーによりプラスチック廃棄物を40%削減する環境に優しい抽出キットをリリースし、欧州のグリーンラボイニシアチブに沿ったものとなっています。

- 2024年10月:Agilent Technologiesは北京分析機器学術報告会において5977B高効率ソースGC/MSDシステムを発表しました。このシステムは既存のシングル四重極システムより10倍低いレベルで汚染物質を検出しながら、サンプル量要件と調製時間を削減します。

- 2024年9月:QIAGENはBio-Manguinhos/Fiocruzとの協力関係を拡大し、ブラジルにおける血液スクリーニング能力を強化し、公衆衛生イニシアチブのための分子生物学技術とカスタムソリューションを提供しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、グローバルサンプル調製市場を、生物学的または化学的検体を、シーケンシング、クロマトグラフィー、分光法などの分析技術に適した均質なアリコートに変換するすべての機器、半自動および全自動ワークステーション、消耗品、ならびにすぐに使用できるキットと定義する。

スコープの除外事項:組織病理学的組織処理装置、および下流の分析装置と一体的にバンドルされた消耗品は除外する。

セグメンテーション概要

- 製品別

- サンプル調製機器

- 抽出システム

- 自動化ワークステーション

- 蒸発システム

- 液体ハンドリングプラットフォーム

- その他の機器

- 消耗品

- サンプル調製キット

- 精製キット

- 単離キット

- 抽出キット

- アクセサリーおよびソフトウェア

- サンプル調製機器

- 技術別

- 手動

- 半自動

- 完全自動化

- 用途別

- ゲノミクス

- プロテオミクス

- エピゲノミクス

- その他の用途

- エンドユーザー別

- 製薬会社

- バイオテクノロジー会社

- 分子診断ラボ

- 学術・研究機関

- CROおよびCDMO

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋地域のラボマネージャー、ゲノミクスサービスプロバイダー、試薬ディストリビューター、およびオートメーションエンジニアにインタビューを実施する。これらの知見により、稼働率、キット交換サイクル、および二次資料だけでは明らかにできない新興の採用トリガーを較正する。

デスクリサーチ

ティア1の公開データセット、NIH RePORTER、Eurostat Prodcom、UN Comtrade HS 8479/9027フロー、ならびにFDA/EMAのデバイス通知をレビューし、導入済みベースおよび貿易量をマッピングする。

次に、Analytical Chemistry、AABCおよびSLASのブリーフ、企業の10-K、投資家向け資料、Questelの特許件数、D&B Hooversの財務データ、ならびにFactivaのニュースを精査し、収益の内訳および技術普及を精緻化する。

記載されている情報源は例示であり、データの収集および検証には多数の追加参考資料が活用されている。

市場規模の算定と予測

本モデルは、生産および貿易データから抽出システムおよびリキッドハンドラーのグローバルストックを再構築するトップダウンアプローチから始まり、キットのプルスルー比率、地域別オミクス検査の普及率、および平均販売価格を重ね合わせる。サプライヤーのロールアップとチャネルチェックにより、合計値を調整するボトムアップのアンカーを提供する。主要変数には、資金提供を受けたオミクスプロジェクト、シーケンシングの実行量、キット価格の低下、自動化の普及、および臨床試験の開始件数が含まれる。ARIMAスムージングを用いた多変量回帰により2030年までの需要を予測し、シナリオ分析により資金調達や政策ショックに対するリスクを管理する。

データ検証と更新サイクル

承認前に異常フラグ、ピアレビュー、および分散チェックを実施する。レポートは12か月ごとに更新され、重要なイベントが発生した場合は暫定的な修正を行い、最終確認によりクライアントが最新の見解を受け取れるようにする。

Mordorのサンプル調製ベースラインが信頼性を持つ理由

公表されている推計値は、プロバイダーがスコープ、基準年、または通貨の前提を異なる形で設定するため、しばしば乖離が生じる。Mordorのアナリストは、市場を実験室のサンプル調製のみに限定し、データを毎年更新することで、より安定したベンチマークを提供する。

他社は半自動システムを省略したり、サンプル調製試薬をより広範な分析用品と統合したり、古い為替レートに依存したりする場合があり、これらはすべてMordorの2025年の見解とは異なる合計値をもたらす。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要な乖離要因 |

|---|---|---|

| USD 9.46 B | Mordor Intelligence | - |

| USD 8.39 B | Global Consultancy A | 半自動システムを除外;2023年のASPセットを使用 |

| USD 8.63 B | Industry Research Group B | サンプル調製試薬を一般的な分析用ディスポーザブルと統合 |

| USD 9.72 B | Business Analytics Firm C | 電子顕微鏡用調製ツールを追加;2024年の通貨平均値を適用 |

これらの対比は、明確に定義されたスコープ、透明性のある変数、および定期的な更新により、Mordorのベースラインが戦略的意思決定のためのバランスのとれた再現可能な基盤であることを示している。

レポートで回答される主要な質問

世界のサンプル調製市場の2031年の予測値はいくらですか?

このセグメントは4.31%のCAGRを反映し、2031年までに121億8,000万ドルに達すると予測されています。

サンプル調製において最大の収益シェアを占める製品カテゴリーはどれですか?

消耗品は2025年に53.78%のシェアで支配的であり、定期的なキットおよび試薬販売に支えられています。

完全自動化サンプル調製システムはどのくらいの速さで成長すると予想されますか?

ラボがより高いスループットと再現性を追求する中、2026年から2031年にかけて10.22%のCAGRで拡大する見込みです。

エピゲノミクスのサンプル調製が勢いを増しているのはなぜですか?

クロマチンおよびメチル化マーカーが橋渡し研究と腫瘍学診断において不可欠になりつつあるため、エピゲノミクスは11.55%のCAGRを示しています。

サンプル調製技術の最も速い普及が見られる地域はどこですか?

アジア太平洋がバイオ製造能力の拡大と政府のバイオテクインセンティブに後押しされ、成長をリードしています。

ベンダーは高度なサンプル調製ワークフローにおけるスキルギャップにどのように対処していますか?

製造業者はガイド付きワークフローソフトウェアとリモート診断を組み込み、自動化システムの稼働・保守に必要な現場専門家の数を削減しています。

最終更新日: