植物性タンパク質市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 13.66 十億米ドル |

| 市場規模 (2031) | 17.16 十億米ドル |

| 成長率 (2026 - 2031) | 4.67% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる植物性タンパク質市場分析

植物性タンパク質市場規模は2025年に130億5,000万米ドルと評価され、2026年の136億6,000万米ドルから2031年には171億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は4.67%です。需要の勢いは、豆類を主要タンパク質源として認定する機関の認識、着実なフレキシタリアン採用の拡大、および原料パレットを拡大する技術的ブレークスルーによって牽引されています。メーカーは、コモディティリスクをヘッジしアレルゲン管理要件を満たすため、大豆とエンドウ豆の優位性からヘンプ、米、ポテト、ウキクサタンパク質へとシフトしています。米国および欧州連合の規制当局は新規食品承認を加速させ、革新的な原料の商業化サイクルを短縮する一方、タンパク質品質に関する表示規則を強化しています。BungeによるViterraの買収に象徴される穀物加工業者間の統合は、参入障壁を高め、共同製造アライアンスの必要性を強化しています。同時に、精密発酵スタートアップ企業は農業投入物なしに動物と同一のタンパク質を供給することで、既存企業の優位性を侵食しています。コモディティ価格の変動と残存する官能的ギャップは依然として抑制要因ですが、コスト削減エンジニアリング、フレーバーマスキングシステム、および高水分押出成形が動物性タンパク質との価格格差を着実に縮小しています。

レポートの主要ポイント

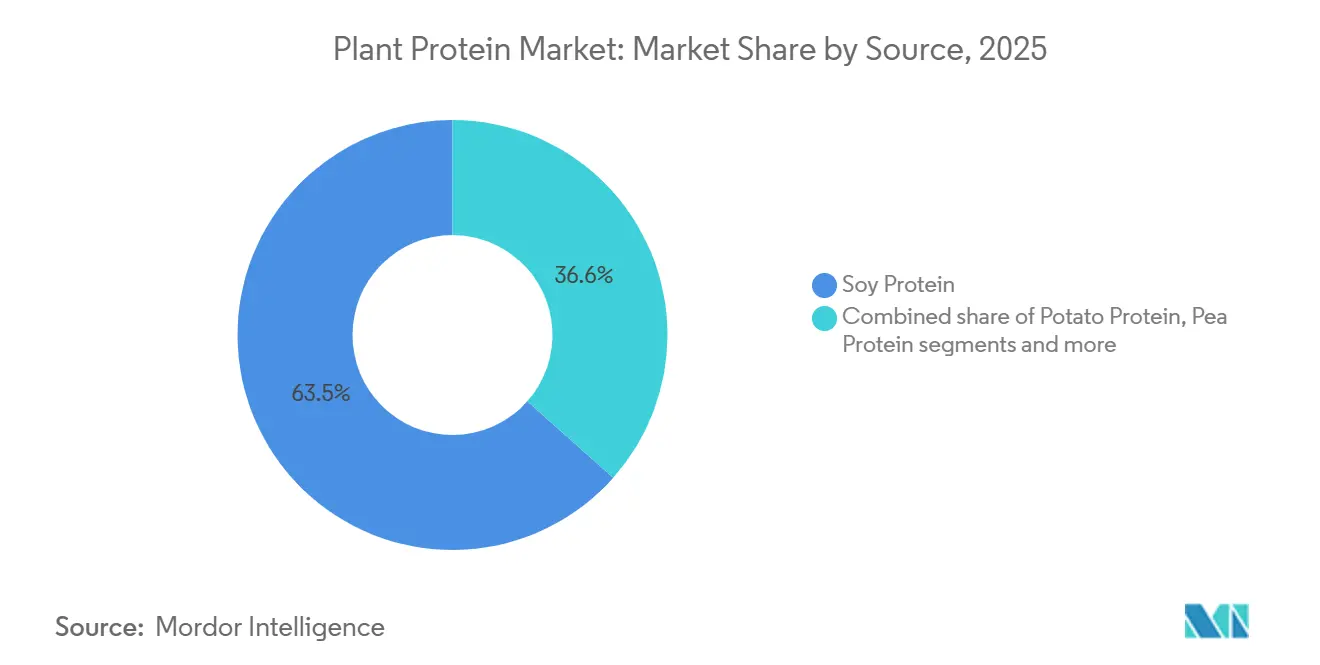

- タンパク質タイプ別では、大豆タンパク質が2025年に63.45%の収益シェアをリードし、エンドウ豆タンパク質は2031年にかけて6.36%のCAGRで成長すると予測されています。

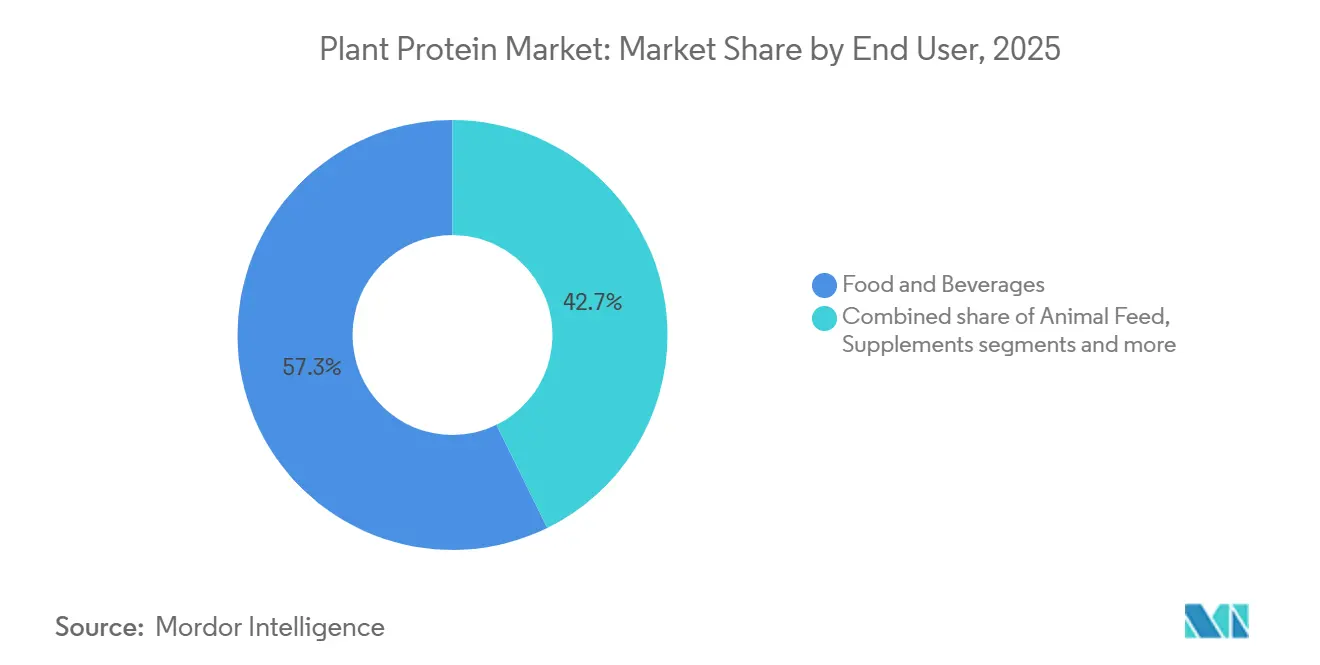

- エンドユーザー別では、食品・飲料が2025年の需要の57.26%を占め、サプリメントセグメントは2031年にかけて6.12%のCAGRで拡大しています。

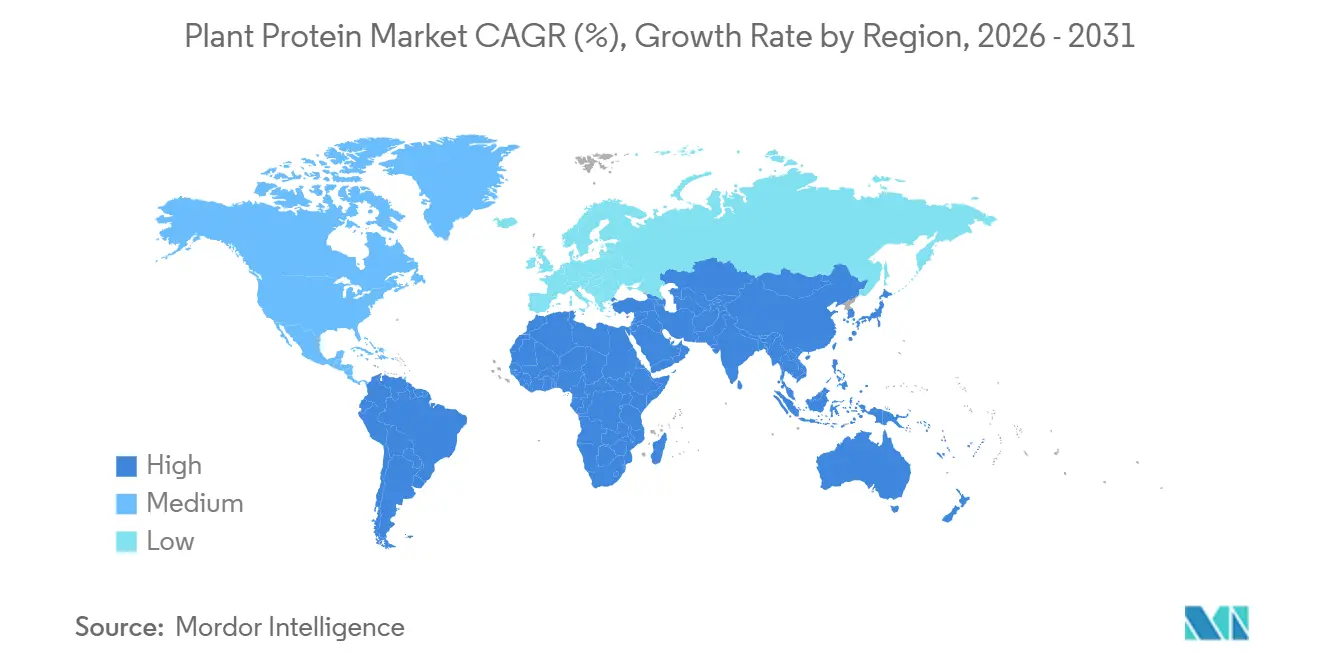

- 地域別では、アジア太平洋が2025年の植物性タンパク質市場シェアの36.41%を占め、2031年にかけて5.62%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の植物性タンパク質市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 植物性・フレキシタリアン食の成長 | +1.2% | 北米および西欧で最も高い普及率を示すグローバル市場 | 中期(2~4年) |

| 乳糖不耐症向けタンパク質代替品への需要増加 | +0.9% | 北米、欧州、アジア太平洋の都市部 | 短期(2年以内) |

| クリーンラベルおよび消化しやすい製品に対する消費者の嗜好 | +0.8% | 北米および欧州連合、アジア太平洋プレミアムセグメントへ拡大中 | 中期(2~4年) |

| タンパク質源における製品革新 | +1.0% | 北米および欧州の研究開発拠点が主導するグローバル市場 | 長期(4年以上) |

| 倫理的・環境的持続可能性 | +0.7% | 欧州、北米、オーストラリア、アジア都市部で台頭中 | 長期(4年以上) |

| タンパク質開発における技術革新 | +0.9% | 北米および欧州に集中するグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

植物性・フレキシタリアン食の成長

植物性・フレキシタリアン食の採用増加は消費者行動に大きな影響を与えており、植物性タンパク質の訴求力を厳格なビーガン層を超えて、動物性製品の部分的または時折の代替品を求める主流消費者にまで広げています。このシフトは、タンパク質の品質、消化の快適さ、飽和脂肪摂取量の削減への関心の高まりとともに、健康・ウェルネスの優先事項と密接に結びついています。Good Food Institute Europeのレポートによると、2025年までに英国とドイツの成人の51%が、植物性食品の消費を増やすか動物性肉・乳製品の摂取を減らすことで食生活を変える計画があり、約20%が両方を行う意向であることが示されています[1]出典:Good Food Institute Europe(GFI Europe)、"調査:ドイツと英国の成人10人中4人が植物性食品の摂取増加を計画、" gfieurope.org。気候への影響、土地利用、畜産に関連する水消費などの倫理的・環境的懸念がこのトレンドをさらに後押しし、植物性タンパク質を持続可能な代替品として位置づけています。フレキシタリアンは、動物性製品を完全に排除することなくスコープ3排出量を削減するためにこれらのタンパク質を採用しており、大手消費財(CPG)企業が植物性タンパク質を取り込むことを促す企業の持続可能性イニシアチブと一致しています。押出成形や酵素修飾などの技術的進歩により、植物性タンパク質が肉や乳製品のテクスチャーを再現する能力が向上し、官能的障壁に対処して複合製品における訴求力が高まっています。クリーンラベルの需要は、人工添加物なしに機能性を提供するRoquetteのNUTRALYSエンドウ豆タンパク質のような認識可能な原料の使用を支持しています。高タンパク質ベーカリー製品やすぐに飲めるビバレッジなどの製品革新、およびIngredionのVITESSENCEエンドウ豆タンパク質のような多用途オプションが、小売・オンラインチャネル全体での流通を拡大しており、消費者が植物性食習慣をますます採用するにつれて植物性タンパク質原料への持続的な需要を集合的に牽引しています。

乳糖不耐症向けタンパク質代替品への需要増加

乳糖不耐症向けタンパク質代替品への需要増加は、食事上の不耐症に対応し、飲料、ヨーグルト、デザートにおける乳製品不使用の再処方を可能にすることで、消費者の嗜好を再形成しています。このシフトは、消費者が消化の快適さと飽和脂肪摂取量の削減を優先する健康・ウェルネスへの関心の高まりによって牽引されており、スポーツ栄養と日常食の両方において動物性タンパク質から植物性オプションへの移行をもたらしています。さらに、乳糖不耐症向け植物性タンパク質は、乳製品生産に関連する環境負荷を軽減し、持続可能な調達を通じてネットゼロ目標を支援することで、企業の持続可能性目標と一致しています。植物性分離物の乳化・ゲル化特性の改善などの技術的進歩により、これらの代替品が乳製品のクリーミーさと安定性を再現する能力が向上し、フレキシタリアンおよび乳糖不耐症の消費者の機能的課題を克服しています。クリーンラベルおよび透明性の高い製品への需要がこのトレンドをさらに支持しており、Archer Daniels Midland(ADM)のPivotalエンドウ豆タンパク質のようなソリューションが、人工添加物やアレルゲンリスクなしにタンパク質含有量を高める乳糖不耐症向けの最小限加工オプションを提供し、ラベルの訴求力と消化上の利点を高めています。乳糖不耐症向けすぐに飲めるシェイク(RTD)、ベーカリー製品、肉類似品などの製品・チャネル革新が主流市場での入手可能性を拡大し、健康志向の再処方ニーズに対応しています。健康・消化の快適さ、持続可能性、加工技術の進歩、クリーンラベルソリューション、新製品フォーマットというこれらの相互に関連する要因が、消費者がアクセスしやすく腸に優しい栄養オプションをますます求めるにつれて、植物性タンパク質の採用を集合的に牽引しています。

クリーンラベルおよび消化しやすい製品に対する消費者の嗜好

クリーンラベルおよび消化しやすい製品に対する消費者の需要は、認識可能な原料と最小限の加工に焦点を当て、食品・栄養の状況を再形成しています。このトレンドは、日常食とスポーツ栄養における消化の快適さを高め、飽和脂肪摂取量を削減することで、健康・ウェルネスの優先事項と一致しています。クリーンラベルの植物性タンパク質が透明なサプライチェーンに貢献し、企業のESG目標を支援し、畜産の環境負荷を軽減するため、倫理的・環境的考慮事項がこのシフトをさらに牽引しています。加工技術の進歩により植物性タンパク質の溶解性とテクスチャーが改善され、化学添加物なしに従来のタンパク質源をより良く再現しながら官能的な訴求力を高めることが可能になっています。PURISなどのメーカーは、高いタンパク質含有量と腸に優しい消化性を提供する非遺伝子組み換え・アレルゲンフリーのエンドウ豆タンパク質でこの需要に対応しています。国立科学財団のデータによると、2024年に英国の成人の76%以上が購入前に食品ラベルを読んでおり、この数字は18~34歳では82%に上昇しています。消費者の約45%が5年前と比べてラベルへの注意が増したと報告しており、70%が加工と原料に関する情報を優先しており、透明性への高まるニーズが強調されています[2]出典:国立科学財団(NSF)、"NSFの調査により英国人が食品表示においてより明確さ、透明性、標準化を求めていることが明らかに、" nsf.org 。ベーカリー製品やすぐに飲めるビバレッジ(RTD)などの消化しやすいフォーマットを含む製品・チャネル革新が、健康志向の再処方に支えられて主流小売店でますます入手可能になっています。これらの相互に関連するドライバーが、進化する世界市場において植物性タンパク質を信頼性が高く消費者に好まれる選択肢として位置づけています。

倫理的・環境的持続可能性

倫理的・環境的持続可能性は植物性タンパク質の採用における主要ドライバーであり、動物性タンパク質と比較して低い気候影響とより高い資源効率を提供しています。これらの要因は、特に食事やスポーツ栄養において消化の健康を支援し飽和脂肪摂取量を削減するオプションを求める消費者の健康・ウェルネスの優先事項と一致しています。ライフサイクルアセスメントによると、植物性タンパク質は2024年に動物性肉と比較して89%低い温室効果ガス排出量を生成しています[3]出典:Good Food Institute、"主要な発見と機会:植物性および動物性肉の比較ライフサイクルアセスメント、" gfi.org。しかし、この環境上の優位性は比例した市場シェアの獲得には結びついておらず、持続可能性だけでは消費者の切り替えを促すには不十分であることを示しています。Good Food Instituteは、より広い訴求力のために持続可能性と健康上の利点を組み合わせる必要性を強調しています。企業の持続可能性へのコミットメントも市場に影響を与えており、消費財(CPG)企業がスコープ3排出量を削減するために植物性タンパク質を統合しています。ブラジルとアルゼンチンは世界の大豆輸出を支配しており、責任ある大豆に関する円卓会議(RTRS)認証が森林破壊のない調達を確保しており、これは2024年12月に発効した欧州連合森林破壊規制の下で欧州企業にとって重要な要素です。この規制はサプライチェーンを二分化させると予想されており、プレミアムブランドは認証済み大豆に高い価格を支払う一方、未認証の調達は評判上のリスクを招きます。また、技術的進歩が持続可能な植物性タンパク質源の加工を強化し、クリーンラベルの需要を満たすためにテクスチャーと機能性を改善しています。Cargillなどのメーカーは、Prosperエンドウ豆タンパク質などのRTRS準拠の追跡可能な原料で透明性に対応しています。製品・チャネル革新がベーカリー、すぐに飲めるビバレッジ、主流小売において持続可能なフォーマットを拡大しており、植物性タンパク質を世界的に倫理的な食品システムに不可欠なものとして位置づけています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| エンドウ豆・大豆コモディティ価格の変動 | -0.6% | 北米および欧州の調達地域で深刻なグローバル市場 | 短期(2年以内) |

| アレルゲン性と食事上の除外 | -0.4% | アレルゲン表示が厳格な北米および欧州連合 | 中期(2~4年) |

| 官能的ギャップ:味、テクスチャー、後味 | -0.5% | プレミアム食品セグメントで最も顕著なグローバル市場 | 中期(2~4年) |

| タンパク質含有量の主張と表示基準に関する規制上のハードル | -0.3% | 異なる枠組みを持つ北米、欧州連合、アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エンドウ豆・大豆コモディティ価格の変動

サプライチェーンと品質の一貫性の課題は、植物性タンパク質産業のメーカーに大きな影響を与えています。特定の作物への依存は、生産者を収穫の変動、気候の影響、品質のばらつきにさらし、長期契約の締結や溶解性、色、フレーバーなどの一貫した機能的パフォーマンスの達成を複雑にしています。カナダ穀物委員会によると、2024年にカナダの干ばつ条件と非遺伝子組み換えタンパク質への欧州需要の増加により、黄色エンドウ豆の価格がトン当たり350~400カナダドルに急騰した一方、2024年10月には予想を上回るブラジルの収穫を受けて大豆価格がブッシェル当たり10.03米ドルに軟化しました。この逆相関の価格変動は調達戦略を不安定にし、2023年のエンドウ豆契約保有者はマージン圧縮に直面する一方、大豆依存のメーカーは一時的な緩和を得るものの南米の気象変動に対して脆弱なままです。エンドウ豆やソラマメなどの特殊作物の先物契約の欠如により、確立されたヘッジツールの恩恵を受ける大豆や小麦とは異なり、スポット価格交渉への依存を余儀なくされています。RTRS認証などの持続可能性への配慮は欧州連合森林破壊規制の下でコンプライアンスコストを追加する一方、健康志向の消費者は変動する調達が脅かす信頼性の高い消化性を求めています。技術的進歩は加工の標準化を目指していますが、クリーンラベルの嗜好が特定のソリューションの採用を制限しています。IngredionやRoquetteなどのメーカーは、生産者に数量コミットメントに対する最低価格を保証する契約農業プログラムへの共同投資によってこれらの課題に対処し、スポット価格の変動を軽減し乳化やテクスチャリングなどの用途に一貫した品質を確保するプライベート市場を創出しています。しかし、一貫性のない投入物は製品革新を妨げ、フレーバーの安定性の問題などの官能的課題に寄与し、サプライチェーン全体でコストと評判上のリスクを高めています。

アレルゲン性と食事上の除外

アレルゲン性と食事上の除外は、特に「フリーフロム」製品や学校・病院などの管理された環境において、植物性タンパク質産業に重大な課題をもたらしています。大豆、小麦、ナッツなどの一般的なタンパク質源は、加工によってリスクを軽減できるにもかかわらず、アレルゲンへの懸念から除外されることが多いです。例えば、米国でトップ8アレルゲンに指定されている大豆は、加工によってほとんどのアレルゲンタンパク質が除去されるにもかかわらず、アレルゲン感受性製品での使用を妨げる表示を必要とします。同様に、アレルゲンとして規制されていないエンドウ豆タンパク質も、マメ科植物感受性の個人においてIgE介在反応との関連が報告されており、米やポテトタンパク質などのより高価な代替品への再処方を促しています。処方者は複数の原料にわたる交差接触リスクと複雑な表示要件を乗り越えなければならず、消費者基盤を狭め、透明性に対するクリーンラベルの需要と一致させる必要があります。2023年1月のFASTER法に基づくFDAによるゴマの9番目の主要アレルゲンへの追加は、さらに注意を高め、アレルゲンフリーの植物性タンパク質のための専用製造ラインを必要とし、小規模加工業者には財政的な負担となる可能性があります。これらの制約はまた、タンパク質源の切り替えがRTRS大豆などの認証済みサプライチェーンを混乱させるため、持続可能性への懸念とも交差しています。低アレルゲン加工の進歩はソリューションを提供しますが、コストを増加させることが多く、エンドウ豆・大豆価格の変動によるマージン圧力に加わります。Avebeなどのメーカーは、感受性の高い処方向けにアレルゲンフリーの機能性を提供するポテトタンパク質分離物でこれらの課題に対処しています。しかし、ベーカリー、すぐに飲めるビバレッジ、乳製品代替品における製品革新は、官能的・栄養的課題によって依然として妨げられており、市場成長と処方の柔軟性を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タンパク質タイプ別:エンドウ豆が成長し大豆が規模を維持

大豆タンパク質は2025年の植物性タンパク質市場において63.45%のシェアを保持しており、確立されたインフラ、農業的成熟度、および肉類似品、乳製品代替品、ベーカリー製品などの用途における機能的多様性に支えられています。この広範な規模はサプライチェーンの安定性を確保しますが、気象条件、貿易紛争、市場投機などの要因に対する脆弱性も露呈しており、多様化の必要性を促しています。大豆の成熟度はクリーンラベルの主張を目的とした加工技術の進歩を促進しています。しかし、米国でのトップ8アレルゲンへの分類と関連する表示要件が、特に消化の健康に焦点を当てた感受性の高い消費者セグメントでの採用を制限しています。メーカーは、欧州連合森林破壊規制による大豆調達への影響などの規制上の課題にもかかわらず、プレミアムで持続可能な製品開発を可能にするB2B処方における機能的信頼性を提供し続けています。

エンドウ豆タンパク質は2031年にかけて6.36%のCAGRで成長すると予測されており、非遺伝子組み換えの訴求力、アレルゲンフレンドリーな特性、および冷水溶解性によって牽引されており、すぐに飲めるビバレッジ(RTD)やスポーツ栄養に適しています。その成長は特定の用途での大豆の除外によってさらに支持されています。2025年6月のRoquetteによる機械的押出成形を通じたテクスチャード・エンドウ豆タンパク質の導入は、クリーンラベルの需要と一致し、ベーカリーおよび乳製品代替品における革新を支援しています。この成長はカナダの干ばつによる2024年の価格急騰などの供給変動を軽減するのに役立っています。さらに、エンドウ豆タンパク質の優れた消化性はウェルネストレンドと一致しており、RTRSに類似した持続可能性認証が環境負荷の軽減に貢献しています。ポテト、ヘンプ、レムナ(ウキクサ)などの新興タンパク質源が市場をさらに多様化させ、コストよりも回復力を重視しながら規制、官能、サプライチェーンの課題に対処しています。

エンドユーザー別:サプリメントが食品用途を上回る成長

食品・飲料は2025年の需要の57.26%を占め、サプリメントカテゴリーは年平均成長率(CAGR)6.12%で成長しました。この成長は、フレキシタリアンアスリートや消化上の問題または倫理的懸念からホエイを避ける消費者を引き付けるために植物性タンパク質で製品を再処方するスポーツ栄養ブランドに起因しています。食品・飲料セグメント内では、乳製品代替品が数量成長を牽引しており、植物性ミルクは味と牛乳との栄養的同等性に関する課題にもかかわらず、2024年に市場シェアを獲得すると予想されています。肉・家禽代替品は大きなメディアの注目を集めているものの、市場シェアは小さく、高価格と官能的な制限から初期採用者が動物性肉に戻ったため、2024年に米国で数量が減少しました。パン、マフィン、プロテインバーなどのベーカリー用途は、タンパク質含有量を高め水分保持を改善するために植物性タンパク質を取り入れています。すぐに飲めるプロテインシェイクや強化水などの飲料は、超クリーンな味と高い溶解性を求めており、エンドウ豆タンパク質よりもソラマメや米などの新しいタンパク質の採用につながっています。朝食シリアルやスナックは「タンパク質の良い供給源」という主張を満たすために植物性タンパク質を使用していますが、完全なアミノ酸プロファイルを達成するために複数のタンパク質をブレンドすることで処方コストが増加します。

調味料・ソースは主に乳化と粘度のために植物性タンパク質を使用しており、ポテトとエンドウ豆のタンパク質が栄養価よりも機能性のために好まれています。菓子用途はニッチなままであり、タンパク質の添加が砂糖の結晶化とテクスチャーを妨げる可能性があります。すぐに食べられる・すぐに調理できる食品は、植物性タンパク質を使用して賞味期限を延ばし動物性原料への依存を減らし、食生活を完全に変えることなく利便性を求めるフレキシタリアン消費者に訴求しています。パーソナルケア・化粧品では、小麦、大豆、米などの植物性タンパク質がシャンプー、コンディショナー、スキンクリームにおける皮膜形成と保湿特性で評価されていますが、このカテゴリーは食品用途と比較して最小限の数量を占めています。スポーツ栄養、栄養補助食品、医療栄養を含むサプリメントはタンパク質濃度とアミノ酸の完全性を優先しており、エンドウ豆、米、ヘンプタンパク質のブレンドが一般的にタンパク質消化率補正アミノ酸スコア(PDCAAS)0.9以上を達成しています。ベビーフードと乳児用調製粉乳は、低アレルゲン性と消化性が重要な高価値・高規制セグメントを代表しています。高齢者・医療栄養製品は乳糖不耐症に対応し飽和脂肪摂取量を削減するために植物性タンパク質をますます取り入れていますが、高齢消費者の間での味の受容性は依然として主要な処方上の課題です。

地域分析

アジア太平洋は2025年の市場シェアの36.41%を占め、5.62%のCAGRで成長すると予測されています。この成長は、代替タンパク質を重視する中国の第14次五カ年計画、手頃なタンパク質源を求めるインドの拡大する中産階級、および新規食品原料に対する日本の規制上の開放性によって支えられています。インドでは、都市化と可処分所得の増加により伝統的な菜食主義の食事が現代の植物性タンパク質へとシフトしており、ITC LimitedやTataなどの企業が輸入依存を減らすために国内のエンドウ豆・大豆タンパク質生産に投資しています。日本の厚生労働省は新規食品承認を合理化し、ウキクサや微生物発酵製品などの革新的なタンパク質の市場参入を促進しています。インドネシア、タイ、シンガポールなどの新興市場では、健康意識の高まりと西洋の食事の影響により植物性製品の試用が増加していますが、価格感度が都市部以外での採用を制限しています。

米国、カナダ、メキシコからなる北米は、家庭への普及が横ばいになっている成熟市場を代表しています。しかし、一人当たりの消費量は依然として控えめであり、完全な転換なしの試用を示しています。食事ガイドライン諮問委員会(DGAC)は2024年12月に豆類を主要タンパク質源として再分類することを勧告しており、これはタンパク質1グラム当たりのコストが重要な要素である学校給食プログラムや軍の食事における機関採用を加速させる可能性があります。サスカチュワン州に集中するカナダの黄色エンドウ豆生産は2024年に干ばつによる収量減少に直面し、供給が逼迫して価格が上昇しました。メキシコの成長する中産階級と米国製造拠点への近接性は、北米食品ブランド向けの植物性タンパク質原料のコスト効率の高い生産拠点として位置づけています。

ドイツ、英国、フランス、オランダが主導する欧州は、最も高い規制の洗練度と持続可能性認証製品に対してプレミアムを支払う消費者の意欲を示しています。ドイツとオランダは、次世代タンパク質と加工技術の開発に焦点を当てたパイロットプラントを持つRoquette、Ingredion、Kerryなどの企業の主要な研究開発センターを擁しています。英国のブレグジット後の規制枠組みは欧州連合の新規食品承認から乖離しており、二重経路市場を生み出しています。これは製品ローンチを複雑にする一方、革新的な原料のより迅速な承認を可能にします。イタリア、スペイン、ポーランドなどの成長市場では、若い消費者と拡大する小売流通に牽引されて、低いベースラインから植物性採用が加速しています。ブラジルとアルゼンチンが支配する南米は、主要な消費市場というよりも原材料供給者として機能しています。しかし、サンパウロやブエノスアイレスなどの都市での都市化が植物性製品への地域需要を育んでいます。世界最大の大豆生産国であるブラジルは世界のタンパク質サプライチェーンを支えており、アルゼンチンは輸出向けの大豆タンパク質濃縮物に特化しています。中東・アフリカは依然として初期段階の市場であり、ハラール認証と文化的な食事パターンが製品処方に大きな影響を与えています。アラブ首長国連邦と南アフリカがプレミアム小売チャネルでの早期採用をリードしています。

競合状況

世界の植物性タンパク質市場は中程度の統合を示しており、Archer Daniels Midland、Cargill、Roquetteなどの主要プレーヤーが原材料の抽出と供給を支配しています。一方、Burcon NutraScience、Axiom Foodsなどの革新企業は、溶解性の改善、オフフレーバーの低減、クリーンラベルの主張を支援するための技術的進歩に注力しています。2025年のBungeによるViterraの82億米ドルでの買収は、大豆調達からタンパク質分離物までの垂直統合を確立し、中堅企業にとって大きな参入障壁を生み出しました。作物依存性や先物ヘッジの欠如などのサプライチェーンの課題は脆弱性を増幅させており、これはRTRS認証や欧州連合規制へのコンプライアンスなどの持続可能性イニシアチブとさらに結びついています。既存プレーヤーは2025年の大豆の予測市場シェア63.45%を維持するために後方統合を拡大しており、スタートアップ企業はエンドウ豆タンパク質成長の6.36%のCAGRを牽引するために発酵技術を活用しています。

市場における競争は戦略的二分化によって形成されています。大規模プレーヤーは、カナダの干ばつとブラジルの余剰によって引き起こされた市場変動の中でエンドウ豆・大豆の供給を確保するために能力拡大に投資しています。スタートアップ企業は、肉類似品における「豆臭い」フレーバーなどの官能的課題に対処するためにテクスチャーを改善する酵素修飾に注力しています。特に乳児・医療用途向けに、米、ポテト、ウキクサ由来の低アレルゲンタンパク質に機会が生まれています。しかし、規制承認は参入障壁を生み出しており、リジン制限にもかかわらず米タンパク質の低アレルゲンニッチを補完しています。肉代替品向けの高水分押出成形、消化性改善のための加水分解、フレーバーをマスクするためのカプセル化などの技術的進歩が採用を加速させています。有機・非遺伝子組み換え認証は、ESG目標を達成し透明性を確保するために重要になっており、NSFなどのラベルからの精査の増加と一致しています。

規制・持続可能性ドライバーが市場形成において重要な役割を果たしています。ISO 22000認証はプレミアム市場アクセスに不可欠であり、トレーサビリティを確保し品質の不一致や交差汚染のリスクを低減します。低アレルゲンタンパク質への注力はアレルゲン制限と交差しており、ポテトとヘンプのタンパク質がタンパク質量だけでなくスポーツ栄養のギャップを埋めています。欧州食品安全機関(EFSA)によるレムナ(ウキクサ)タンパク質の承認は都市農業を可能にし、ライフサイクルアセスメント(LCA)が強調するように排出量を削減しています。市場は、技術、持続可能性、クリーンラベルの需要における進歩を活用して進化する消費者の嗜好と規制要件を満たすために、すぐに飲めるビバレッジ(RTD)製品や肉類似品などのセグメントの成長機会を捉える位置にあります。

植物性タンパク質産業のリーダー企業

Archer Daniels Midland Company

Kerry Group PLC

Cargill, Incorporated

Roquette Frères

Ingredion Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:RoquetteはNutralysポートフォリオを拡大し、テクスチャード小麦タンパク質とテクスチャードエンドウ豆タンパク質の2つの新しいソリューションを導入しました。同社初のテクスチャード小麦タンパク質であるNutralys T Wheat 600Lは、繊維質のチキンスタイルの肉代替品に対する進化する消費者の嗜好に対応するために開発されました。この製品はタンパク質含有量が60%を超えており、市場の需要を満たす高タンパク質製品の製造を可能にします。

- 2024年11月:米・エンドウ豆タンパク質およびその他の植物性原料のサプライヤーであるAxiom Foodsは、Pea Protein Vegotein Nという名称の新しいエンドウ豆タンパク質製品を処方しました。同社はこのエンドウ豆タンパク質が北米で製造され、大豆不使用、グルテンフリー、非遺伝子組み換えであることを強調しました。Axiom Foodsの植物性タンパク質製品ポートフォリオには、Oryzatein Clear Rice Protein、VegOtein Clear Pea Protein、Oryzatein Ultra ADV、Oryzatein Brown Rice Protein、Oryzatein SG-BN、VegOtein N、VegOtein TX、Cannatein、Cucurbotein、Sacha Inchiも含まれています。

- 2024年6月:Roquetteは欧州と北米全域でNutralys Fava S900M(同社初のソラマメタンパク質分離物)の導入を発表しました。Nutralys植物性タンパク質ポートフォリオへのこの追加は90%のタンパク質含有量を提供し、肉代替品、非乳製品代替品、焼き菓子などの用途に適しています。

世界の植物性タンパク質市場レポートの範囲

ヘンプタンパク質、エンドウ豆タンパク質、ポテトタンパク質、米タンパク質、大豆タンパク質、小麦タンパク質はタンパク質タイプ別セグメントとしてカバーされています。動物飼料、食品・飲料、パーソナルケア・化粧品、サプリメントはエンドユーザー別セグメントとしてカバーされています。アフリカ、アジア太平洋、欧州、中東、北米、南米は地域別セグメントとしてカバーされています。| ヘンプタンパク質 |

| エンドウ豆タンパク質 |

| ポテトタンパク質 |

| 米タンパク質 |

| 大豆タンパク質 |

| 小麦タンパク質 |

| その他の植物性タンパク質 |

| 動物飼料 | |

| 食品・飲料 | ベーカリー |

| 飲料 | |

| 朝食シリアル | |

| 調味料・ソース | |

| 菓子 | |

| 乳製品・乳製品代替品 | |

| 肉・家禽・水産物および代替品 | |

| すぐに食べられる・すぐに調理できる食品 | |

| スナック | |

| パーソナルケア・化粧品 | |

| サプリメント | ベビーフード・乳児用調製粉乳 |

| 高齢者・医療栄養 | |

| スポーツ・栄養補助食品 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| タンパク質タイプ別 | ヘンプタンパク質 | |

| エンドウ豆タンパク質 | ||

| ポテトタンパク質 | ||

| 米タンパク質 | ||

| 大豆タンパク質 | ||

| 小麦タンパク質 | ||

| その他の植物性タンパク質 | ||

| エンドユーザー別 | 動物飼料 | |

| 食品・飲料 | ベーカリー | |

| 飲料 | ||

| 朝食シリアル | ||

| 調味料・ソース | ||

| 菓子 | ||

| 乳製品・乳製品代替品 | ||

| 肉・家禽・水産物および代替品 | ||

| すぐに食べられる・すぐに調理できる食品 | ||

| スナック | ||

| パーソナルケア・化粧品 | ||

| サプリメント | ベビーフード・乳児用調製粉乳 | |

| 高齢者・医療栄養 | ||

| スポーツ・栄養補助食品 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

市場の定義

- エンドユーザー - タンパク質原料市場はB2B形式で運営されています。食品、飲料、サプリメント、動物飼料、パーソナルケア・化粧品メーカーが本調査市場のエンドコンシューマーとみなされています。スコープは、結合剤や増粘剤などのタンパク質以外の用途に使用するために液体・乾燥ホエイを購入するメーカーを除外しています。

- 普及率 - 普及率は、全体のエンドユーザー市場数量に占めるタンパク質強化エンドユーザー市場数量の割合として定義されます。

- 平均タンパク質含有量 - 平均タンパク質含有量は、本レポートの範囲内で考慮されるすべてのエンドユーザー企業が製造する製品100g当たりの平均タンパク質含有量です。

- エンドユーザー市場数量 - エンドユーザー市場数量は、当該国または地域におけるすべての種類・形態のエンドユーザー製品の統合数量です。

| キーワード | 定義#テイギ# |

|---|---|

| α-ラクトアルブミン(α-Lactalbumin) | ほぼすべての哺乳類の乳における乳糖の産生を調節するタンパク質です。 |

| アミノ酸 | アミノ基とカルボキシル酸官能基の両方を含む有機化合物であり、体タンパク質の合成およびクレアチン、ペプチドホルモン、一部の神経伝達物質などの重要な窒素含有化合物の合成に必要です。 |

| ブランチング | 蒸気または沸騰水で野菜を短時間加熱するプロセスです。 |

| BRC | 英国小売協会 |

| パン改良剤 | 生地の特性を改変し、パンに品質特性を付与するために設計された特定の機能的特性を持つ複数の成分の小麦粉ベースのブレンドです。 |

| BSF | アメリカミズアブ |

| カゼイン酸塩 | 酸カゼイン(カゼインの誘導体)にアルカリを加えることで製造される物質です。 |

| セリアック病 | セリアック病は、小麦、大麦、ライ麦に含まれるタンパク質であるグルテンを摂取することに対する免疫反応です。 |

| 初乳 | 最近出産した哺乳類が母乳産生が始まる前に分泌する乳白色の液体です。 |

| 濃縮物 | タンパク質の最も加工度が低い形態であり、重量比で40~90%のタンパク質含有量を持ちます。 |

| 乾燥タンパク質基準 | 熱によって水分が完全に除去された後のサプリメントに含まれる「純粋なタンパク質」の割合を指します。 |

| 乾燥ホエイ | 保存料を添加せずに低温殺菌された新鮮なホエイを乾燥させることで得られる製品です。 |

| 卵タンパク質 | オボアルブミン、オボムコイド、オボグロブリン、コナルブミン、ビテリン、ビテレニンなどの個別タンパク質の混合物です。 |

| 乳化剤 | 油と水など、互いに混和しない食品の混合を促進する食品添加物です。 |

| 強化 | 製品の加工中に失われた微量栄養素を添加するプロセスです。 |

| ERS | 米国農務省経済調査局 |

| 押出成形 | 必要な形状を生成するように設計された穿孔プレートまたはダイの開口部を通じて柔らかく混合された原料を強制的に押し出すプロセスです。押し出された食品はその後、刃によって特定のサイズに切断されます。 |

| ファバ | ファバとも呼ばれ、黄色い割り豆の別名です。 |

| FDA | 食品医薬品局 |

| フレーキング | 通常、穀物(トウモロコシ、小麦、米など)を砕いてグリッツにし、フレーバーやシロップで調理した後、冷却されたローラーの間でフレーク状に押しつぶすプロセスです。 |

| 起泡剤 | 液体または固体食品中のガス相の均一な分散を形成または維持することを可能にする食品原料です。 |

| フードサービス | 家庭外で食事を準備する企業、機関、会社を含む食品産業の一部を指します。レストラン、学校・病院のカフェテリア、ケータリング事業、その他多くの形態が含まれます。 |

| 強化(フォーティフィケーション) | 食品の栄養価を向上させるために、自然には含まれていないか加工中に失われた微量栄養素を意図的に添加することです。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査局 |

| FSSAI | インド食品安全基準局 |

| ゲル化剤 | ゲルの形成を通じて硬さなしに増粘を提供する安定剤および増粘剤として機能する原料です。 |

| GHG | 温室効果ガス |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリーです。 |

| ヘンプ | 工業用または医療用に特別に栽培されるCannabis sativaの植物学的クラスです。 |

| 加水分解物 | タンパク質をアミノ酸間の結合を部分的に切断できる酵素にさらすことで製造されるタンパク質の形態であり、大きく複雑なタンパク質をより小さな断片に分解します。その加工により消化が容易かつ迅速になります。 |

| 低アレルゲン性 | アレルギー反応を引き起こしにくい物質を指します。 |

| 分離物 | 純粋なタンパク質画分を得るために分離処理を経た、最も純粋で最も加工度が高いタンパク質の形態です。通常、重量比で90%以上のタンパク質を含みます。 |

| ケラチン | 毛髪、爪、皮膚の外層の形成を助けるタンパク質です。 |

| ラクトアルブミン | 乳に含まれるアルブミンであり、ホエイから得られます。 |

| ラクトフェリン | ほとんどの哺乳類の乳に含まれる鉄結合糖タンパク質です。 |

| ルピン | ルピナス属の黄色いマメ科植物の種子です。 |

| ミレニアル世代 | ジェネレーションYまたはジェンYとも呼ばれ、1981年から1996年に生まれた人々を指します。 |

| 単胃動物 | 単一区画の胃を持つ動物を指します。単胃動物の例には、人間、家禽、豚、馬、ウサギ、犬、猫が含まれます。ほとんどの単胃動物は一般的に草などのセルロース食物材料をほとんど消化できません。 |

| MPC | 乳タンパク質濃縮物 |

| MPI | 乳タンパク質分離物 |

| MSPI | メチル化大豆タンパク質分離物 |

| マイコプロテイン | マイコプロテインは、人間が消費するために菌類から得られる単細胞タンパク質の一形態であり、菌類タンパク質とも呼ばれます。 |

| ニュートリコスメティクス | 皮膚、爪、毛髪の自然な美しさをケアするための栄養補助食品として機能する製品・原料のカテゴリーです。 |

| 骨粗鬆症 | 通常、ホルモン変化またはカルシウムやビタミンDの欠乏の結果として、組織の喪失により骨が脆くなり壊れやすくなる医学的状態です。 |

| PDCAAS | タンパク質消化率補正アミノ酸スコア(PDCAAS)は、人間のアミノ酸要件とその消化能力の両方に基づいてタンパク質の品質を評価する方法です。 |

| 動物性タンパク質の一人当たり消費量 | 実際の人口における各人が消費可能な動物性タンパク質(乳、ホエイ、ゼラチン、コラーゲン、卵タンパク質など)の平均量です。 |

| 植物性タンパク質の一人当たり消費量 | 実際の人口における各人が消費可能な植物性タンパク質(大豆、小麦、エンドウ豆、オート麦、ヘンプタンパク質など)の平均量です。 |

| クォーン | マイコプロテインを原料として製造される微生物タンパク質であり、菌類培養物を乾燥させ、結合剤として機能する卵アルブミンまたはポテトタンパク質と混合し、テクスチャーを調整してさまざまな形状に成形したものです。 |

| すぐに調理できる食品(RTC) | パッケージに記載されたプロセスによる準備または調理が必要な、すべての原料が含まれた食品製品を指します。 |

| すぐに食べられる食品(RTE) | 食べる前にさらなる調理や準備が不要な、事前に準備または調理された食品製品を指します。 |

| RTD | すぐに飲める飲料 |

| RTS | すぐに提供できる飲料 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種です。一般的に健康に悪いとされています。 |

| ソーセージ | 細かく刻んで味付けした肉で作られた肉製品であり、新鮮、燻製、または塩漬けにされ、通常はケーシングに詰められます。 |

| セイタン | 小麦グルテンから作られた植物性肉代替品です。 |

| ソフトジェル | 液体充填物を持つゼラチンベースのカプセルです。 |

| SPC | 大豆タンパク質濃縮物 |

| SPI | 大豆タンパク質分離物 |

| スピルリナ | 人間と動物が消費できるシアノバクテリアのバイオマスです。 |

| 安定剤 | 食品製品の元のテクスチャーおよび物理的・化学的特性を維持または強化するために添加される原料です。 |

| 補給 | 食事中の栄養素を補うことを目的とした栄養素またはその他の物質の濃縮源の消費または提供であり、栄養不足を補正することを意図しています。 |

| テクスチャラント | 食品・飲料製品の口当たりとテクスチャーを制御・変化させるために使用される特定の種類の食品原料です。 |

| 増粘剤 | 液体または生地の粘度を高めて濃くするために使用される原料であり、その他の特性を実質的に変化させません。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉に自然に少量含まれる不飽和脂肪の一種です。 |

| TSP | テクスチャード大豆タンパク質 |

| TVP | テクスチャード植物性タンパク質 |

| WPC | ホエイタンパク質濃縮物 |

| WPI | ホエイタンパク質分離物 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(産業的・外部的)が、デスクリサーチ・文献レビューおよび一次専門家インプットに基づいて、関連する変数・要因のグループから選択されます。これらの変数は回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数・要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を把握するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム