タンパク質市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 28.32 十億米ドル |

| 市場規模 (2031) | 36.69 十億米ドル |

| 成長率 (2026 - 2031) | 5.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタンパク質市場分析

タンパク質市場規模は、2025年の278億1,000万米ドルから2026年には283億2,000万米ドルへと成長し、2026年~2031年の年平均成長率5.32%で2031年までに366億9,000万米ドルに達すると予測されています。この成長軌跡は、プレミアム分離物、加水分解物、および発酵由来成分への需要の顕著なシフトを示しています。主な成長要因としては、精密発酵ホエイに対する2024年のFDA GRAS認定、アジアの拡大する中間層における植物性食品の人気上昇、そして供給安定性確保のためにアクアフィードにおける従来のフィッシュミールを昆虫・藻類タンパク質で代替する戦略的な配合見直しが挙げられます。加工業者が酵素・膜技術を活用するにつれ、コモディティ乳製品・大豆から特殊タンパク質へのシフトが顕著となり、マージンの拡大につながっています。しかし、規制上の遅延が二層市場を生み出しています。確立された動物性・植物性供給源が数量面で市場を支配する一方、新規タンパク質はスポーツ栄養や乳幼児用調製粉乳などのニッチ市場でプレミアム価格を獲得しています。現在の競争環境は、コスト効率のための垂直統合、パフォーマンス訴求強化のための独自加水分解技術、そしてコモディティ市場変動に対するバッファーとしての戦略的買収を重視する戦略によって特徴づけられています。

レポートの主要ポイント

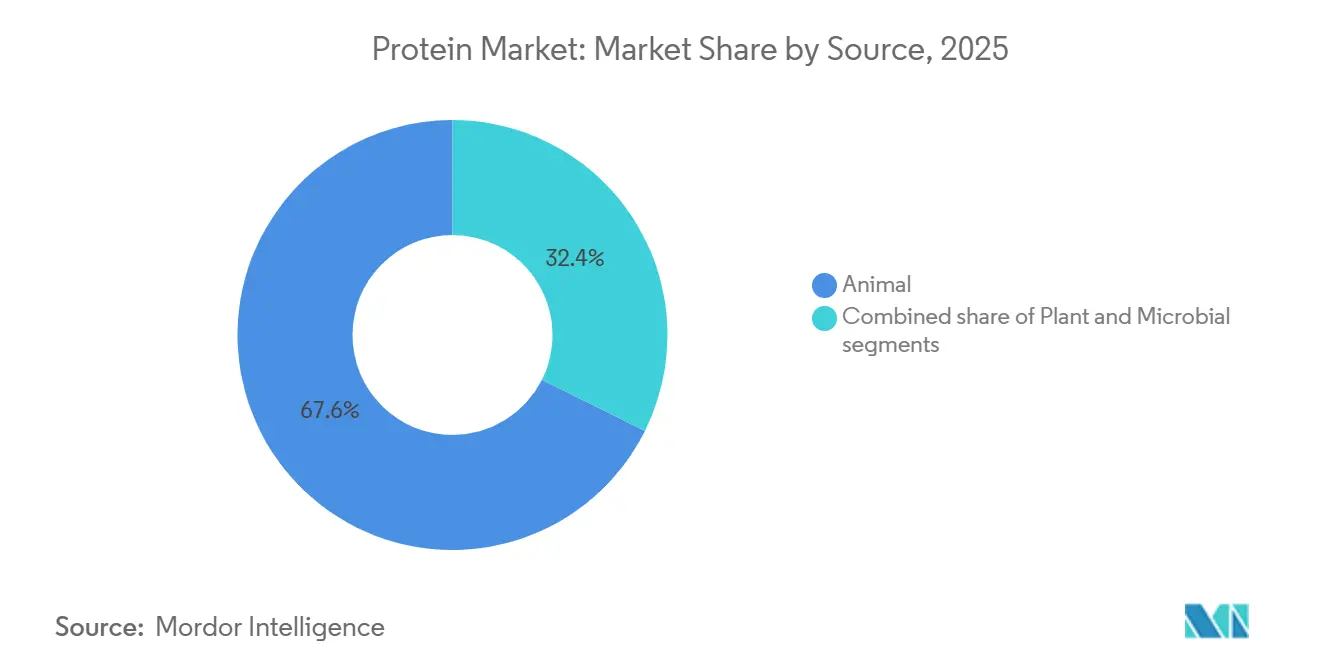

- 供給源別では、動物性タンパク質が2025年のタンパク質市場シェアの66.96%をリードし、植物性タンパク質は2031年にかけて年平均成長率7.80%で拡大しています。

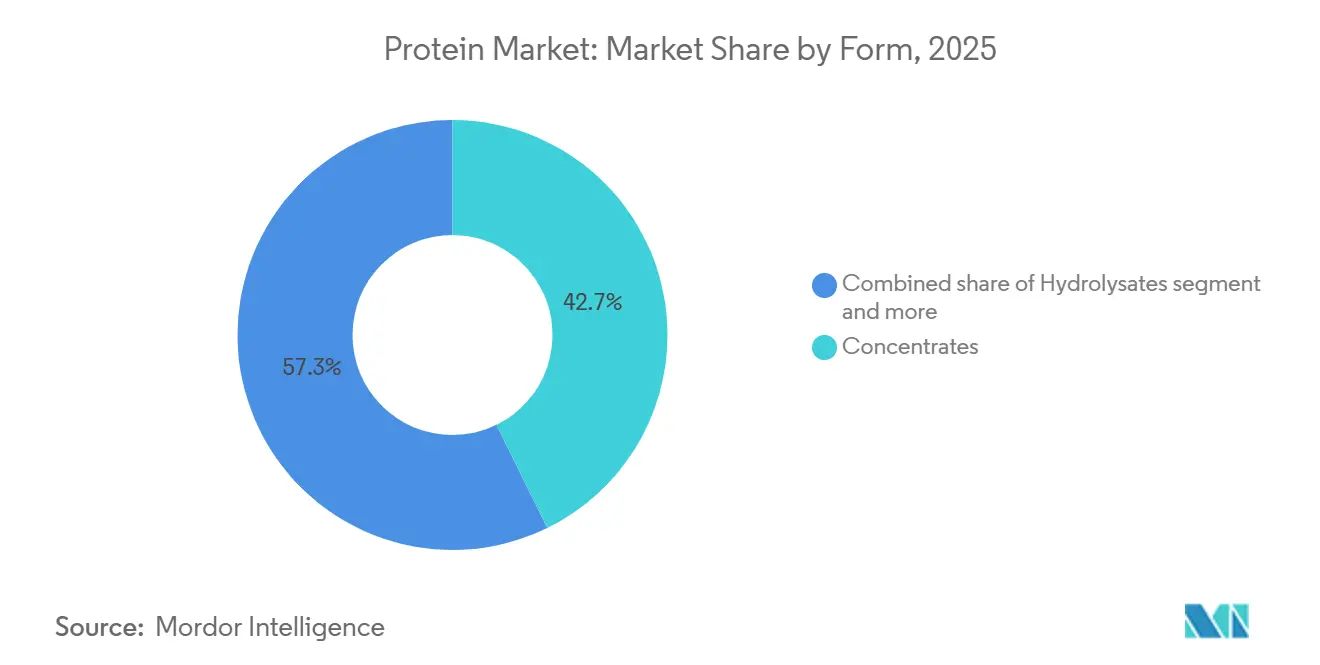

- 形態別では、濃縮物が2025年のタンパク質市場規模の42.74%を占め、加水分解物は2031年にかけて年平均成長率7.93%で最も速い成長を記録しています。

- 用途別では、食品・飲料が2025年の収益の59.82%を占め、栄養補助食品・スポーツ栄養は2031年にかけて年平均成長率6.78%を記録すると予測されています。

- 地域別では、北米が2025年の世界収益の35.43%を占め、アジア太平洋は2031年にかけて年平均成長率7.56%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界タンパク質市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 高タンパク質食の主流化とスポーツ栄養の普及 | +1.2% | 北米、欧州、アジア太平洋都市部に集中した世界規模 | 中期 (2~4年) |

| 食品・飲料における植物性・代替タンパク質の急速な普及 | +1.5% | 北米・欧州が牽引し、アジア太平洋都市部で加速する世界規模 | 長期 (4年以上) |

| 機能性食品・飲料全体にわたるタンパク質強化 | +0.8% | アジア太平洋(中国、インド)およびラテンアメリカで政策主導の成長が見られる世界規模 | 中期 (2~4年) |

| タンパク質サプリメントおよびRTD形態の拡大 | +0.7% | 北米・欧州が中核で、アジア太平洋および中東への波及 | 短期(2年以内) |

| 動物不使用乳製品タンパク質向け精密発酵のスケールアップ | +0.6% | 北米・欧州が早期採用、アジア太平洋は規制上の遅れ | 長期 (4年以上) |

| 新規タンパク質に対するプレミアムペットフードおよびアクアフィード需要 | +0.5% | 北米・欧州がプレミアムペットフードをリードし、アジア太平洋がアクアフィードを支配する世界規模 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

高タンパク質食の主流化とスポーツ栄養の普及

タンパク質摂取の推奨量は、アスリートの世界から主流のウェルネスへと移行しています。国際スポーツ栄養学会の2024年ポジションスタンドは、活動的な成人に対して体重1キログラムあたり1.6~2.2グラムを推奨しており、Journal of the International Society of Sports Nutritionが指摘するように、利便性の高いタンパク質形態への需要を促進しています[1]出典:Lea Norton、「ポジションスタンド:タンパク質と運動」、国際スポーツ栄養学会、issn.net。Cargillの2025年タンパク質プロファイル調査によると、世界の消費者の68%が包装食品に高タンパク質表示を求めており、2022年の54%から上昇しています。しかし、植物性タンパク質がアミノ酸プロファイルで同等であると信頼する消費者は41%にとどまり、臨床用途向けホエイ分離物とコスト重視カテゴリー向けエンドウ豆ブレンドとの間で需要が分断されています。2024年には直接消費者向けタンパク質パウダーのサブスクリプションが成長し、小売を迂回してブランドがマージンを確保しながらロイシンおよびクレアチンの共強化をパーソナライズできるようになりました。このシフトは、乳業協同組合に対してeコマースプラットフォームを立ち上げるか、遺伝子検査とカスタムブレンドを提供するデジタルファーストブランドにシェアを奪われるリスクを突きつけています。タンパク質ニーズを推定するウェアラブルフィットネストラッカーは、特にスマートフォン普及率が80%を超えるものの冷蔵小売インフラが限られているアジア太平洋地域において、RTD形態への需要を持続させています。

食品・飲料における植物性・代替タンパク質の急速な普及

2025年、植物性タンパク質が中心的な役割を担い、エンドウ豆分離物がアレルゲンフリー配合において大豆を凌駕し、ポテトタンパク質がクリーンラベル飲料で注目を集めています。Good Food Instituteは2024年上半期に127件の新規植物性タンパク質製品が発売されたと報告しています。注目すべきは、これらの製品の62%がエンドウ豆・米ブレンドを使用し、ホエイの分岐鎖アミノ酸比率を模倣している点です。このアプローチは、望ましいアミノ酸プロファイルに近づけるだけでなく、合成ロイシン強化の必要性を低減します。Roquetteが2024年にカナダのマニトバ州で12万メートルトン規模のエンドウ豆タンパク質施設を開設したことは、北米のマメ科作物作付面積に対する強気な姿勢を示しています。この動きは、2022年に大豆市場を混乱させた価格急騰を回避しながら高まる需要に応えることを目的としています。しかし課題は残っています。風味マスキングが障壁となっています。豆類タンパク質の異臭を軽減するために酵素前処理を採用するKerry GroupのTasteSenseプラットフォームは、2025年に原材料コストが8~12%上昇しました。この価格上昇により、コスト重視のベーカリー用途での採用が抑制されています。一方、欧州連合のファームトゥフォーク戦略は、2027年までに学校給食のタンパク質の50%を植物性または代替供給源から調達するよう加盟国に促しています。このイニシアチブはエンドウ豆およびソラマメタンパク質の市場を保証する一方、欧州のマメ科作物収量が北米水準を下回っていることを踏まえると、潜在的なサプライチェーン上の課題も浮き彫りにしています。

機能性食品・飲料全体にわたるタンパク質強化

2025年、タンパク質強化はスポーツ栄養の領域から主流製品へと広がりました。コーヒー、炭酸水、朝食用シリアルなどのタンパク質強化製品の世界的な発売が急増し、ブランドは機能性訴求による収益拡大を図っています。2024年末、中国国務院は都市部の学区に対し、1食あたり最低20グラムのタンパク質を含む食事を提供するよう義務付けました。この指令は、大豆タンパク質のテクスチャー化とエンドウ豆タンパク質の分離に向けた国内投資を促進しています。一方、2024年にインドの国家スポーツ開発基金は国内エンドウ豆タンパク質生産の強化に5億インドルピーを充当しました。この動きは、国内植物性タンパク質供給の相当部分を占めるカナダ産分離物への依存を削減することを目的としています。飲料配合業者は現在、加水分解コラーゲンペプチドへの移行を進めています。このシフトにより、ホエイ濃縮物がもたらす粘度の課題なしにタンパク質強化を実現できます。その結果、2024年のコラーゲンペプチドの世界需要は22%急増しました。透明で常温保存可能なタンパク質飲料へのトレンドは、pH3.5で95%以上の溶解性を持つ分離物を必要としています。しかし2024年時点で、この基準を満たす市販植物性タンパク質はわずか18%にとどまり、配合の選択肢を制限し、酸安定性ホエイ分離物の価格を高止まりさせています。

タンパク質サプリメントおよびRTD形態の拡大

2025年、飲料マーケティング協会によると、RTD(レディ・トゥ・ドリンク)タンパク質飲料はスポーツ栄養小売価格の主要シェアを獲得し、利便性を求める消費者が単品包装を好むことでパウダー形態を上回りました。無菌処理技術により冷蔵不要で12ヶ月の賞味期限が実現し、ブランドがコンビニエンスストアや自動販売機への参入を可能にしました。Kerry Groupが2024年に発売したマイクロカプセル化ホエイタンパク質システムは、酸性RTD飲料における沈殿問題に対処し、330ミリリットルあたりのタンパク質充填量を15グラムから25グラムに増加させ、パウダー再溶解と競合しています。しかし、共同包装業者の増加によりRTDのマージンは圧縮されました。ブランド品より35~40%安価なプライベートブランドRTDタンパク質は、2024年に米国スーパーマーケット売上の19%を占め、ブランドはクレアチン一水和物やベータアラニンなどの機能性添加物による差別化を迫られています。中東のRTDタンパク質市場は2024年に47%成長し、ラマダンに合わせたデーツ風味ホエイ飲料の発売が文化的嗜好とラマダン明けのタンパク質需要に応えました。

抑制要因の影響分析*

| 抑制要因 | (~) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 大豆・豆類タンパク質におけるアレルゲン性、クリーンラベル、GMO懸念 | -0.4% | 北米・欧州で感度が高い世界規模 | 中期 (2~4年) |

| 乳製品・大豆原料のコモディティ価格および供給変動 | -0.6% | アジア太平洋・ラテンアメリカに深刻な影響を与える世界規模 | 短期 (2年以内) |

| 風味の異臭とプロセス上の課題によるコスト上昇 | -0.3% | 食品・飲料における植物性配合に特に影響する世界規模 | 中期 (2~4年) |

| 規制承認が昆虫・微生物タンパク質の普及を遅らせている | -0.2% | 北米・アジア太平洋は規制上の遅れ、欧州は前進 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

大豆・豆類タンパク質におけるアレルゲン性、クリーンラベル、GMO懸念

2025年、フードサービス事業者はナッツ、乳製品、大豆を含まない原材料をますます求めるようになり、マルチアレルゲンフリー配合セグメントが265%急増しました。しかし、FDAが大豆タンパク質を主要アレルゲンに分類したことで、これらの配合への組み込みが制限されています[2]出典:米国食品医薬品局、「主要食品アレルゲン」、fda.gov。クリーンラベルイニシアチブを推進する擁護団体は、市販大豆タンパク質分離物の78%で使用されているヘキサン抽出法に懸念を示し、「天然」表示と矛盾すると判断しました。これに対応して、Clif Barなどのブランドは15~20%のコストプレミアムを払ってでも水系抽出エンドウ豆タンパク質に転換しました。欧州連合は2024年にGMO表示基準を厳格化し、有機製品における遺伝子組み換え生物の許容含有量を0.9%から0.5%に引き下げました。この動きにより、サプライチェーンの分別管理要求が高まり、大豆タンパク質輸入業者のコンプライアンスコストが推定8%上昇しました[3]出典:欧州委員会、「有機規制改正2024年」、europa.eu。エンドウ豆およびソラマメタンパク質は、多くの地域で主要アレルゲンとみなされていないため、乳幼児用調製粉乳および臨床栄養市場に参入しています。しかし、2024年の交差反応性研究により、エンドウ豆タンパク質にIgE結合エピトープが存在することが明らかになり、大豆アレルギーを持つ個人の4~6%に反応を引き起こす可能性があり、アレルゲンフリーの主張を複雑にしています。原材料サプライヤーは酵素加水分解への投資を進め、アレルゲン性タンパク質を3キロダルトン以下に分解することを目指しています。この分子量基準は免疫原性を低下させることが知られています。しかし、この方法は製造コストを1キログラムあたり1.20~1.80米ドル引き上げ、苦味ペプチドを生成する可能性があるため、さらなる風味マスキングが必要となります。

乳製品・大豆原料のコモディティ価格および供給変動

2025年、ニュージーランドおよび欧州連合での好天候による牛乳生産量増加を背景に、乳製品タンパク質価格は前年比18%下落しました。しかし、USDA全国農業統計サービスおよびCMEグループの報告によると、ホエイタンパク質濃縮物先物のボラティリティ指数は5年ぶりの高水準に達し、中国の輸入需要と米国酪農牛群の集約化に対するトレーダーの懸念を示しています。大豆価格はアルゼンチンのパンパス地域の干ばつにより2024年初頭に22%急騰しましたが、ブラジルの作付面積拡大により年末には14%反落しました。この価格変動により、原材料バイヤーは年間大豆タンパク質量の70%をヘッジするようになり、2023年の52%から顕著に増加しました。Fonterra の2024年年次報告書では、原材料コストの変動によりタンパク質原材料部門の営業利益率が180ベーシスポイント圧縮されたことが強調されています。これに対応して、同協同組合はコモディティ濃縮物から離れ、高マージンの加水分解物への生産転換を図りました。配合の40%を輸入大豆タンパク質に依存する東南アジアのアクアフィード生産者は、タイバーツの下落によりドル建て大豆コストが2024年に11%上昇したことで打撃を受けました(国連食糧農業機関による)。これらの課題に対処するため、生産者は先物契約や垂直統合などの戦略に転換しています。その好例として、Cargillが2024年にウクライナのエンドウ豆加工施設の25%株式を取得し、非大豆タンパク質供給を確保し南米の気象リスクへの脆弱性を低減する戦略的な動きが挙げられます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

供給源別:植物性タンパク質が数量を獲得し、発酵がマージンを狙う

2025年、精密発酵による動物不使用ホエイおよびカゼインに対するFDA承認により、微生物タンパク質が乳製品の66.96%の市場シェアに挑戦する位置づけとなっていますが、商業規模での経済性は依然として不確実です。Perfect Dayのシンガポール施設は、従来のホエイと比較して22%の価格プレミアムに対する顧客の躊躇から60%の稼働率にとどまっています。植物性タンパク質は2031年にかけて年平均成長率7.80%で成長すると予測され、アレルゲン感受性用途において大豆を代替しています。エンドウ豆分離物は2025年の植物性タンパク質量の主要シェアを占め、ポテトタンパク質は豆類の異臭がないことからクリーンラベル飲料での採用が進んでいます。ホエイ、カゼイン、コラーゲン、ゼラチン、卵を含む動物性タンパク質は、95%以上の消化率スコアと優れたロイシン含有量により臨床栄養およびスポーツ回復において優位性を保っており、植物性ブレンドは合成アミノ酸強化によってのみこれを再現できます。動物性供給源に分類される昆虫タンパク質は、2024年に欧州食品安全機関からコオロギおよびミールワームパウダーの承認を受けましたが、西洋市場での消費者受容率は30%未満にとどまり、ペットフードおよびアクアフィードへの使用に限定されています。

微生物タンパク質、藻類、マイコプロテインは2025年時点で市場の小さなシェアを占めていますが、多大な投資を集めています。Corbionの AlgaPrime DHAは2024年にノルウェーのサーモン飼料向けに承認され、フィッシュミール供給ショックを軽減するための非海洋性オメガ3供給源を提供しています。QuornのマイコプロテインのアジアへのEXPANSIONは、日本と韓国がFusarium venenatum(フザリウム・ベネナタム)の追加安全性データを要求しているため遅延しています。欧州連合で2024年に食品用途が合法化された麻タンパク質は、30グラムあたり8グラムの食物繊維含有量を背景に有機ベーカリー用途での人気が高まっており、植物性ブランドはこれを価格プレミアムの正当化に活用しています。以前は低アレルゲン性乳幼児用調製粉乳に限定されていた米タンパク質は、酵素プロセスによりロイシン含有量が8%から12%に増加し、ホエイとの差を縮めることでスポーツ栄養に参入しています。牛由来および海洋由来のコラーゲンペプチドは、肌の潤いを強調するビューティーフロムウィズイントレンドに牽引され2024年に22%成長しました。しかし、海洋コラーゲンの1キログラムあたり18~25米ドルの価格プレミアムは、プレミアム化粧品および機能性飲料への採用を制限しています。

形態別:加水分解物は苦味の課題にもかかわらずプレミアムを獲得

2025年、濃縮物はコスト重視のベーカリー・スナックメーカーがタンパク質含有量を溶解性より優先することで42.74%の市場シェアを維持しました。プライベートブランドとの競争によるマージン圧力により、サプライヤーは付加価値の高い分離物および加水分解物へのシフトを迫られています。2031年にかけて年平均成長率7.93%で成長すると予測される加水分解物は、筋タンパク質合成の加速に関連する迅速なアミノ酸吸収を提供し、スポーツ栄養チャネルにおける濃縮物比40~60%のプレミアム価格を正当化しています。2024年、Arla Foods IngredientsはLacprodan HYDRO.Powerを発売しました。これは感覚閾値以下の苦味スコアを持つ制御加水分解ホエイタンパク質で、以前は分離物が主流だった透明な酸性飲料への配合を可能にしました。独自の酵素ブレンドにより製造コストは18%上昇しましたが、スポーツ栄養チャネルでのプレミアム価格設定が可能となりました。2025年の形態別収益において分離物は注目すべきシェアを占め、RTDシェイクや乳幼児用調製粉乳など90%以上のタンパク質純度を必要とする用途に使用されていますが、膜ろ過コストはスプレードライ濃縮物と比較して1キログラムあたり1.80~2.40米ドルを加算します。

乳幼児栄養において、部分加水分解調製粉乳はアレルゲン性リスクを低減し胃排出速度を改善するため、加水分解度表示の不一致に関する規制上の精査にもかかわらず2024年に数量成長を牽引しました。関節の健康と肌の弾力性を訴求するコラーゲン加水分解物は2024年の加水分解物収益の11%を占めましたが、有効性の主張は依然として議論の余地があります。Journal of Cosmetic Dermatologyの2024年メタ分析では、1日10グラム以上の摂取量においてのみ有意な肌の潤い改善が認められ、ほとんどの機能性飲料はコスト管理のためにこの閾値を下回っています。植物性タンパク質加水分解物は課題に直面しており、エンドウ豆タンパク質の酵素切断は厳密に制御されなければ苦味ペプチドを生成し、うま味フレーバーが苦味をマスクできる風味豊かな用途への採用を制限しています。濃縮物は窒素単位あたりのコストがタンパク質消化率を上回る飼料市場を支配していますが、アクアフィード配合業者はエビの外骨格発達に対するキチン共効果を提供する昆虫タンパク質濃縮物へのシフトを進めています。

用途別:直接消費者向けチャネルの拡大により栄養補助食品が食品を上回る

2025年、食品・飲料が用途別収益の59.82%を占めました。栄養補助食品・スポーツ栄養は、パーソナライズされたタンパク質、クレアチン、コラーゲンブレンドを可能にする直接消費者向けサブスクリプションモデルに牽引され、2031年にかけて年平均成長率6.78%で成長すると予測されています。2024年、タンパク質強化が主流カテゴリーに参入し、タンパク質強化コーヒー、炭酸水、朝食用シリアルが29%増加しました。配合上の制約により、常温保存飲料における1食あたりのタンパク質充填量は5~8グラムに制限されています。乳製品および乳製品代替品は2024年の食品・飲料タンパク質量の22%を吸収し、ギリシャヨーグルトの人気と乳製品の1カップあたり8グラム基準に合わせてエンドウ豆タンパク質で強化するオーツミルクブランドに牽引されました。大豆とエンドウ豆タンパク質をテクスチャーとバインディングに依存する食肉・食肉代替品は、植物性バーガーへの関心が頭打ちとなり、ひき肉との価格プレミアムが35%に拡大したことで2024年に数量が減少しました。

2025年、飼料が用途別収益の相当なシェアを占め、アクアフィード配合業者は国連食糧農業機関によると、ペルー沖のカタクチイワシ漁獲量の減少によるサプライチェーン安定化のため、2024年にフィッシュミールの12%を昆虫・藻類タンパク質で代替しました。市場のニッチセグメントであるパーソナルケア・化粧品は、コラーゲンペプチドとシルクタンパク質が抗老化セラムおよびヘアリペアトリートメントで採用が進む中で成長していますが、有効性の主張は規制上の精査に直面しています。コーデックス・アリメンタリウス基準に準拠した乳幼児栄養は、ホエイ・カゼイン比率とアミノ酸プロファイルを規定しており配合の柔軟性を制限していますが、部分加水分解タンパク質は従来の乳製品タンパク質が有害反応を引き起こす低アレルゲン性セグメントに参入しています。即食・即調理食品は2024年に2023年比で14%多くのタンパク質を組み込み、満腹感と利便性への需要を反映していますが、植物性タンパク質の異臭をマスクするために必要なナトリウム量がクリーンラベルのポジショニングと相反しています。スナック、特にプロテインバーとチップスは2024年の食品タンパク質量の9%を吸収しましたが、パリパリ感の喪失や噛み応えなどのテクスチャー上の課題により、1食あたりのタンパク質充填量は12~15グラムに制限されています。

地域分析

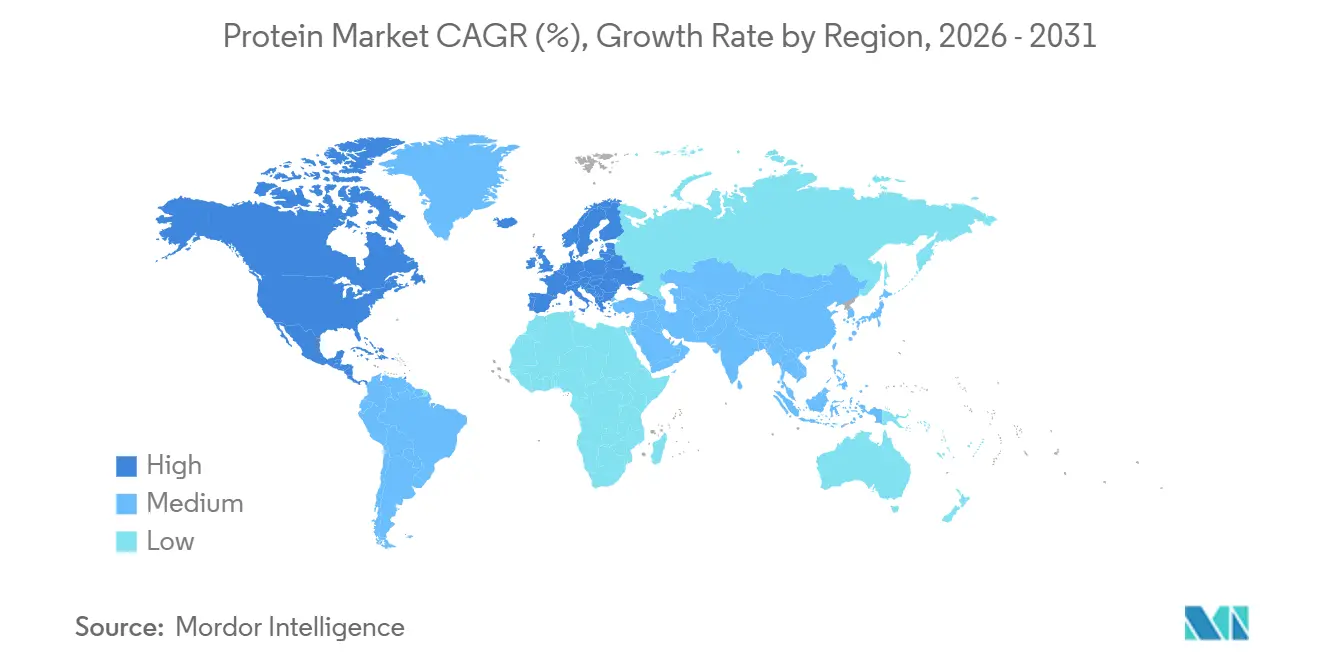

2025年、北米は世界タンパク質収益の35.43%を占め、強固なホエイタンパク質インフラとFDAによる新規原材料承認の迅速化に支えられています。しかし、スポーツ栄養の飽和とプライベートブランドRTDタンパク質によるブランドマージンの低下により成長は鈍化しています。米国は地域収益の過半数を占め、2024年の直接消費者向けタンパク質パウダーサブスクリプションの34%増加と高齢化人口からの臨床栄養需要の増加に牽引されました。カナダは2024年にRoquetteのマニトバ州12万メートルトン施設によりエンドウ豆タンパク質加工能力を18%拡大し、2027年までに北米植物性タンパク質分離物の40%を供給する位置づけとなっています。メキシコ市場は二分化しており、都市部ではホエイベースのスポーツ栄養が採用される一方、農村部では政府の義務付けにより100グラムのマサあたり12グラムのタンパク質を含む大豆強化トルティーヤに依存しています。米国では、Perfect DayのFDA GRAS認定動物不使用ホエイを先頭とする精密発酵が採用を拡大していますが、22%のコストプレミアムによりプレミアムブランドへの採用が制限されています。

アジア太平洋は、中国の学校給食におけるタンパク質強化とインドの国内エンドウ豆タンパク質能力への補助金に牽引され、2031年にかけて年平均成長率7.56%で成長すると予測されています。中国は2024年の地域収益をリードし、中間層世帯が高タンパク質食を採用し、Tmallが輸入ホエイタンパク質販売の41%成長を報告しました。インドのスポーツ栄養市場は2024年に成長し、政府のフィットネスイニシアチブと輸入品より25%安価な国内ホエイ・エンドウ豆ブレンドに支えられました。東南アジアのアクアフィードセクターは、国連食糧農業機関によると、エルニーニョによるカタクチイワシ不足に対応するため2024年にフィッシュミールの12%を昆虫タンパク質で代替しました。日本と韓国は新規タンパク質の規制承認に遅延が生じ、2024年の承認タイムラインが12ヶ月を超えました。オーストラリアとニュージーランドは乳製品タンパク質生産の68%を輸出しており、気候関連の牛乳供給リスクを軽減するために精密発酵への投資を進め、スタートアップが2024年に政府助成金を確保しました。

欧州では、欧州食品安全機関が2024年にコオロギパウダーの人間消費向け承認を行ったことで植物性タンパク質の採用が加速し、昆虫タンパク質スナックやパスタが可能となりましたが、消費者受容率は30%未満にとどまっています。地域収益をリードするドイツと英国は、2027年までに学校給食タンパク質の50%を植物性または代替供給源から調達するEUのファームトゥフォーク義務を満たすためにエンドウ豆とソラマメタンパク質に注力しています。年間1万5,000メートルトンのミールワームタンパク質を生産するフランスのYnsectは、2024年にNestlé PurinaおよびMars Petcareとの供給契約を締結し、欧州のプレミアムドッグフードタンパク質供給の注目すべきシェアをカバーしています。スペインとイタリアは美容用途向けコラーゲンペプチド生産を拡大しており、海洋コラーゲンは1キログラムあたり18~25米ドルで取引されています。ポーランドとオランダは、マメ科作物生産地域への近接性と低い労働コストを背景にエンドウ豆タンパク質のハブとして台頭しています。南米では、ブラジルの大豆タンパク質輸出が国内乳業協同組合と競合する一方、アルゼンチンの2024年の干ばつにより大豆生産量が22%減少し、供給が逼迫して価格が上昇しました。中東・アフリカは輸入依存が続いており、湾岸協力会議諸国が臨床栄養向けホエイ分離物を調達し、南アフリカの水産養殖セクターが輸入フィッシュミールへの依存を低減するために昆虫タンパク質を採用しています。

競争環境

世界タンパク質市場は中程度の集中度を示しており、Archer-Daniels-Midland、Cargill、Glanbia、Kerry Group、Fonterraなどの主要プレーヤーが2025年の収益の主要シェアを占めています。しかし、精密発酵スタートアップや地域のエンドウ豆タンパク質加工業者がスケールではなくイノベーションで競争する特殊セグメントでは、市場は依然として断片化しています。垂直統合は既存企業の主要戦略です。例えば、Cargillの2024年のウクライナエンドウ豆加工施設への25%出資取得は、非大豆タンパク質供給を確保し南米の気象リスクに関連するリスクを軽減します。同様に、Archer-Daniels-Midlandはイリノイ州での大豆タンパク質テクスチャー化能力を拡大し、食肉代替用途での地位を強化しています。GlanbiaとKerryは独自の加水分解特許を活用してスポーツ栄養プレミアムを獲得しています。Glanbiaの2024年のロイシン強化加水分解物の発売は、標準ホエイより40%速い吸収速度を提供し、第三者臨床試験で検証された注目すべき開発です。一方、Perfect Day、The EVERY Company、Imagindairyなどの精密発酵プラットフォームは2024年に7億米ドル以上を調達しましたが、乳製品価格の前年比18%下落によりマージン圧力に直面し、組換えタンパク質と従来タンパク質のコスト差が縮小しています。

新興の機会は、アレルゲンフリー、クリーンラベル、気候耐性タンパク質に集中しています。主要アレルゲン分類を回避し中性フレーバーを提供するポテトタンパク質は、エンドウ豆タンパク質が異臭を生じることが多い飲料での採用が進んでいます。しかし、ポテトタンパク質の世界加工能力は需要の40%を下回っています。YnsectやProtixなどの昆虫タンパク質サプライヤーは、規制上の障壁が低くサステナビリティの主張がプレミアムブランドのポジショニングと一致するペットフードおよびアクアフィードへのピボットを進めています。コモディティ変動に対するヘッジとして、原材料サプライヤーは微生物タンパク質プラットフォームを取得しています。例えば、dsm-firmenich AGの2025年のマイコプロテイン生産者への少数株取得は、乳製品由来ソリューションを超えてポートフォリオを多様化し、アジア太平洋市場での規制承認に向けて同社を位置づけます。

タンパク質市場における技術採用は、風味マスキング、溶解性向上、コスト削減に焦点を当てています。酵素不活性化と天然フレーバーカプセル化を組み合わせたKerry GroupのTasteSenseプラットフォームは、2024年に14社の食品メーカーにライセンス供与されました。このライセンスにより継続的なロイヤルティ収益が生まれ、研究開発コストを相殺しています。PURISやAxiom Foodsなどの中小プレーヤーは、主要食品ブランドとの長期供給契約を確保することで市場を混乱させています。これらの企業は、北米・欧州市場でプレミアム価格を獲得する非GMOおよびオーガニック認証を活用し、大手既存企業の優位性に挑戦しています。

タンパク質産業のリーダー企業

Archer Daniels Midland Company

Fonterra Co-operative Group Limited

International Flavors & Fragrances Inc.

Kerry Group PLC

Royal FrieslandCampina N.V

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:dsm-firmenich AGは欧州のマイコプロテイン生産者の少数株を非公開の金額で取得し、乳製品由来原材料を超えてタンパク質ポートフォリオを多様化し、アジア太平洋市場におけるFusarium venenatum(フザリウム・ベネナタム)ベースタンパク質の規制承認を活用する位置づけとなりました。この取引には、低コストグルコース原料に最適化された独自発酵プロセスへのアクセスをdsm-firmenich AGに付与する技術共有契約が含まれています。

- 2024年12月:Roquetteはカナダのマニトバ州に12万メートルトン規模のエンドウ豆タンパク質加工施設を稼働させました。これは4億米ドルを超える投資を表し、2027年までに北米植物性タンパク質分離物の40%を供給する位置づけとなっています。この施設は異臭を低減し、透明飲料に適した中性フレーバー分離物を提供する気流分級技術を採用しています。

- 2024年11月:Arla Foods IngredientsはLacprodan HYDRO.Powerを発売しました。これは感覚閾値以下の苦味スコアを持つ制御加水分解ホエイタンパク質で、透明な酸性飲料への配合を可能にします。この製品には製造コストを18%引き上げる独自の酵素ブレンドが必要でしたが、スポーツ栄養チャネルでのプレミアム価格設定を実現しました。

世界タンパク質市場レポートの調査範囲

タンパク質とは、他の製品の添加物として使用するために加工によって分離または濃縮された天然供給源(動物性、植物性、または微生物性)由来の物質を指します。タンパク質市場は、供給源、形態、用途、地域によって区分されています。供給源別では、市場は動物性、微生物性、植物性に区分されています。動物性供給源はさらに、カゼインおよびカゼイン塩、コラーゲン、卵タンパク質、ゼラチン、昆虫タンパク質、乳タンパク質、ホエイタンパク質、その他の動物性タンパク質に区分されています。微生物性供給源はさらに、藻類タンパク質およびマイコプロテインに区分されています。同様に、植物性供給源は麻タンパク質、エンドウ豆タンパク質、ポテトタンパク質、米タンパク質、大豆タンパク質、小麦タンパク質、その他の植物性タンパク質に区分されています。形態別では、市場は濃縮物、分離物、加水分解物、その他の形態に区分されています。用途別では、市場は食品・飲料、パーソナルケア・化粧品、飼料、栄養補助食品、スポーツ栄養に区分されています。食品・飲料セグメントはさらに、ベーカリー、飲料、朝食用シリアル、調味料・ソース、菓子類、乳製品・乳製品代替品、食肉・家禽・水産物および食肉代替品、即食・即調理食品、スナック、乳幼児栄養、その他の食品・飲料用途に区分されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカに区分されています。市場予測は金額(米ドル)および数量(トン)で提供されます。

| 動物性 | カゼインおよびカゼイン塩 |

| コラーゲン | |

| 卵タンパク質 | |

| ゼラチン | |

| 昆虫タンパク質 | |

| 乳タンパク質 | |

| ホエイタンパク質 | |

| その他の動物性タンパク質 | |

| 微生物性 | 藻類タンパク質 |

| マイコプロテイン | |

| 植物性 | 麻タンパク質 |

| エンドウ豆タンパク質 | |

| ポテトタンパク質 | |

| 米タンパク質 | |

| 大豆タンパク質 | |

| 小麦タンパク質 | |

| その他の植物性タンパク質 |

| 濃縮物 |

| 分離物 |

| 加水分解物 |

| その他の形態 |

| 食品・飲料 | ベーカリー |

| 飲料 | |

| 朝食用シリアル | |

| 調味料・ソース | |

| 菓子類 | |

| 乳製品・乳製品代替品 | |

| 食肉・家禽・水産物および食肉代替品 | |

| 即食・即調理食品 | |

| スナック | |

| 乳幼児栄養 | |

| その他の食品・飲料用途 | |

| パーソナルケア・化粧品 | |

| 飼料 | |

| 栄養補助食品・スポーツ栄養 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| ペルー | |

| コロンビア | |

| チリ | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 供給源 | 動物性 | カゼインおよびカゼイン塩 |

| コラーゲン | ||

| 卵タンパク質 | ||

| ゼラチン | ||

| 昆虫タンパク質 | ||

| 乳タンパク質 | ||

| ホエイタンパク質 | ||

| その他の動物性タンパク質 | ||

| 微生物性 | 藻類タンパク質 | |

| マイコプロテイン | ||

| 植物性 | 麻タンパク質 | |

| エンドウ豆タンパク質 | ||

| ポテトタンパク質 | ||

| 米タンパク質 | ||

| 大豆タンパク質 | ||

| 小麦タンパク質 | ||

| その他の植物性タンパク質 | ||

| 形態 | 濃縮物 | |

| 分離物 | ||

| 加水分解物 | ||

| その他の形態 | ||

| 用途 | 食品・飲料 | ベーカリー |

| 飲料 | ||

| 朝食用シリアル | ||

| 調味料・ソース | ||

| 菓子類 | ||

| 乳製品・乳製品代替品 | ||

| 食肉・家禽・水産物および食肉代替品 | ||

| 即食・即調理食品 | ||

| スナック | ||

| 乳幼児栄養 | ||

| その他の食品・飲料用途 | ||

| パーソナルケア・化粧品 | ||

| 飼料 | ||

| 栄養補助食品・スポーツ栄養 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| ペルー | ||

| コロンビア | ||

| チリ | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

市場の定義

- 最終用途 - タンパク質原材料市場はB2Bベースで運営されています。食品、飲料、サプリメント、飼料、パーソナルケア・化粧品メーカーが調査対象市場における最終消費者とみなされています。調査範囲には、結合剤や増粘剤などのタンパク質以外の用途に使用するために液体・乾燥ホエイを購入するメーカーは含まれません。

- 普及率 - 普及率とは、全体の最終用途市場数量に占めるタンパク質強化最終用途市場数量の割合として定義されます。

- 平均タンパク質含有量 - 平均タンパク質含有量とは、本レポートの調査範囲に含まれるすべての最終用途企業が製造する製品100グラムあたりの平均タンパク質含有量です。

- 最終用途市場数量 - 最終用途市場数量とは、当該国または地域における全種類・全形態の最終用途製品の合算数量です。

| キーワード | 定義#テイギ# |

|---|---|

| α-ラクトアルブミン(α-ラクトアルブミン) | ほぼすべての哺乳類の乳における乳糖の産生を調節するタンパク質です。 |

| アミノ酸 | アミノ基とカルボキシル酸官能基の両方を含む有機化合物であり、体タンパク質の合成およびクレアチン、ペプチドホルモン、一部の神経伝達物質などの重要な含窒素化合物の合成に必要です。 |

| ブランチング | 蒸気または沸騰水で野菜を短時間加熱するプロセスです。 |

| BRC | 英国小売協会 |

| パン改良剤 | 生地の特性を改変し、パンに品質特性を付与するために設計された特定の機能的特性を持つ複数の成分の小麦粉ベースのブレンドです。 |

| BSF | アメリカミズアブ |

| カゼイン塩 | 酸カゼイン(カゼインの誘導体)にアルカリを加えることで生成される物質です。 |

| セリアック病 | セリアック病は、小麦、大麦、ライ麦に含まれるタンパク質であるグルテンを摂取することに対する免疫反応です。 |

| 初乳 | 最近出産した哺乳類が母乳産生が始まる前に分泌する乳白色の液体です。 |

| 濃縮物 | タンパク質の最も加工度の低い形態であり、重量比で40~90%のタンパク質含有量を持ちます。 |

| 乾燥タンパク質基準 | サプリメント中の水分を熱で完全に除去した後に残る「純タンパク質」の割合を指します。 |

| 乾燥ホエイ | 殺菌処理され、保存料が添加されていない新鮮なホエイを乾燥させることで得られる製品です。 |

| 卵タンパク質 | オボアルブミン、オボムコイド、オボグロブリン、コナルブミン、ビテリン、ビテレニンなどの個別タンパク質の混合物です。 |

| 乳化剤 | 油と水など、互いに混和しない食品の混合を促進する食品添加物です。 |

| 強化 | 食品製品の栄養価を向上させるために、天然には含まれていないか加工中に失われた微量栄養素を意図的に添加することです。 |

| ERS | 米国農務省経済調査サービス |

| 押出成形 | 必要な形状を生産するように設計された穿孔板またはダイの開口部を通じて柔らかく混合された原材料を強制的に押し出すプロセスです。押し出された食品はその後、刃によって特定のサイズに切断されます。 |

| ファバ | ファバとも呼ばれ、黄色い割り豆の別名です。 |

| FDA | 食品医薬品局 |

| フレーキング | 通常、穀物(トウモロコシ、小麦、米など)をグリッツに砕き、フレーバーやシロップで調理し、冷却されたローラーの間でフレーク状に押しつぶすプロセスです。 |

| 起泡剤 | 液体または固体食品中に気相の均一な分散を形成または維持することを可能にする食品原材料です。 |

| フードサービス | 家庭外で食事を準備する企業、機関、会社を含む食品産業の一部を指します。レストラン、学校・病院のカフェテリア、ケータリング事業、その他多くの形態が含まれます。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査局 |

| FSSAI | インド食品安全基準局 |

| ゲル化剤 | ゲルの形成を通じて硬さを伴わない増粘を提供するために安定剤および増粘剤として機能する原材料です。 |

| GHG | 温室効果ガス |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリーです。 |

| 麻 | 工業用または医療用に特別に栽培されたCannabis sativaの植物学的分類です。 |

| 加水分解物 | タンパク質のアミノ酸間の結合を部分的に切断できる酵素にタンパク質をさらすことで製造されるタンパク質の形態であり、大きく複雑なタンパク質をより小さな断片に分解します。その加工により消化が容易かつ迅速になります。 |

| 低アレルゲン性 | アレルギー反応を引き起こしにくい物質を指します。 |

| 分離物 | 純粋なタンパク質画分を得るために分離処理が施された、最も純粋で最も加工度の高いタンパク質の形態です。通常、重量比で90%以上のタンパク質を含みます。 |

| ケラチン | 毛髪、爪、皮膚の外層の形成を助けるタンパク質です。 |

| ラクトアルブミン | 乳に含まれ、ホエイから得られるアルブミンです。 |

| ラクトフェリン | ほとんどの哺乳類の乳に存在する鉄結合性糖タンパク質です。 |

| ルピン | ルピナス属の黄色いマメ科植物の種子です。 |

| ミレニアル世代 | ジェネレーションYまたはGen Yとも呼ばれ、1981年から1996年に生まれた人々を指します。 |

| 単胃動物 | 単一区画の胃を持つ動物を指します。単胃動物の例としては、人間、家禽、豚、馬、ウサギ、犬、猫が挙げられます。ほとんどの単胃動物は一般的に草などのセルロース性食物材料をほとんど消化できません。 |

| MPC | 乳タンパク質濃縮物 |

| MPI | 乳タンパク質分離物 |

| MSPI | メチル化大豆タンパク質分離物 |

| マイコプロテイン | マイコプロテインは、人間が消費するために菌類から得られる単細胞タンパク質の一形態であり、菌類タンパク質とも呼ばれます。 |

| ニュートリコスメティクス | 肌、爪、髪の自然な美しさをケアするための栄養補助食品として機能する製品および原材料のカテゴリーです。 |

| 骨粗鬆症 | 通常、ホルモン変化またはカルシウムやビタミンDの欠乏の結果として、組織の喪失により骨が脆くなり壊れやすくなる医学的状態です。 |

| PDCAAS | タンパク質消化率補正アミノ酸スコア(PDCAAS)は、人間のアミノ酸要件とその消化能力の両方に基づいてタンパク質の品質を評価する方法です。 |

| 動物性タンパク質の1人あたり消費量 | 実際の人口における各人が消費可能な動物性タンパク質(牛乳、ホエイ、ゼラチン、コラーゲン、卵タンパク質など)の平均量です。 |

| 植物性タンパク質の1人あたり消費量 | 実際の人口における各人が消費可能な植物性タンパク質(大豆、小麦、エンドウ豆、オーツ麦、麻タンパク質など)の平均量です。 |

| クォーン | マイコプロテインを原材料として製造される微生物タンパク質であり、菌類培養物を乾燥させ、卵アルブミンまたはポテトタンパク質(結合剤として機能)と混合し、テクスチャーを調整してさまざまな形状に成形したものです。 |

| 即調理食品(RTC) | パッケージに記載されたプロセスによる準備または調理が必要な、すべての原材料が含まれた食品製品を指します。 |

| 即食食品(RTE) | 食べる前にさらなる調理や準備が不要な、事前に準備または調理された食品製品を指します。 |

| RTD | レディ・トゥ・ドリンク |

| RTS | レディ・トゥ・サーブ |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種です。一般的に健康に悪いとされています。 |

| ソーセージ | 細かく刻んで味付けした肉で作られた食肉製品であり、新鮮、燻製、または塩漬けにされ、通常はケーシングに詰められます。 |

| セイタン | 小麦グルテンから作られた植物性肉代替品です。 |

| ソフトジェル | 液体充填物を含むゼラチンベースのカプセルです。 |

| SPC | 大豆タンパク質濃縮物 |

| SPI | 大豆タンパク質分離物 |

| スピルリナ | 人間および動物が消費できるシアノバクテリアのバイオマスです。 |

| 安定剤 | 食品製品の元のテクスチャーおよび物理的・化学的特性を維持または向上させるために添加される原材料です。 |

| 補給 | 食事中の栄養素を補うことを目的とした栄養素またはその他の物質の濃縮供給源の消費または提供であり、栄養不足を補正することを目的としています。 |

| テクスチャー付与剤 | 食品・飲料製品の食感とテクスチャーを制御・変化させるために使用される特定の種類の食品原材料です。 |

| 増粘剤 | 液体または生地の粘度を高めて濃くするために使用される原材料であり、その他の特性を実質的に変化させません。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉に自然に少量含まれる不飽和脂肪の一種です。 |

| TSP | テクスチャード大豆タンパク質 |

| TVP | テクスチャード植物性タンパク質 |

| WPC | ホエイタンパク質濃縮物 |

| WPI | ホエイタンパク質分離物 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(産業的・外部的)は、デスクリサーチおよび文献レビューと一次専門家インプットに基づき、関連する変数・要因のグループから選定されます。これらの変数は回帰モデリングによってさらに確認されます(必要な場合)。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するため、ステップ1で特定された変数・要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を把握するために、さまざまな階層・職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム