プロテインバー市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

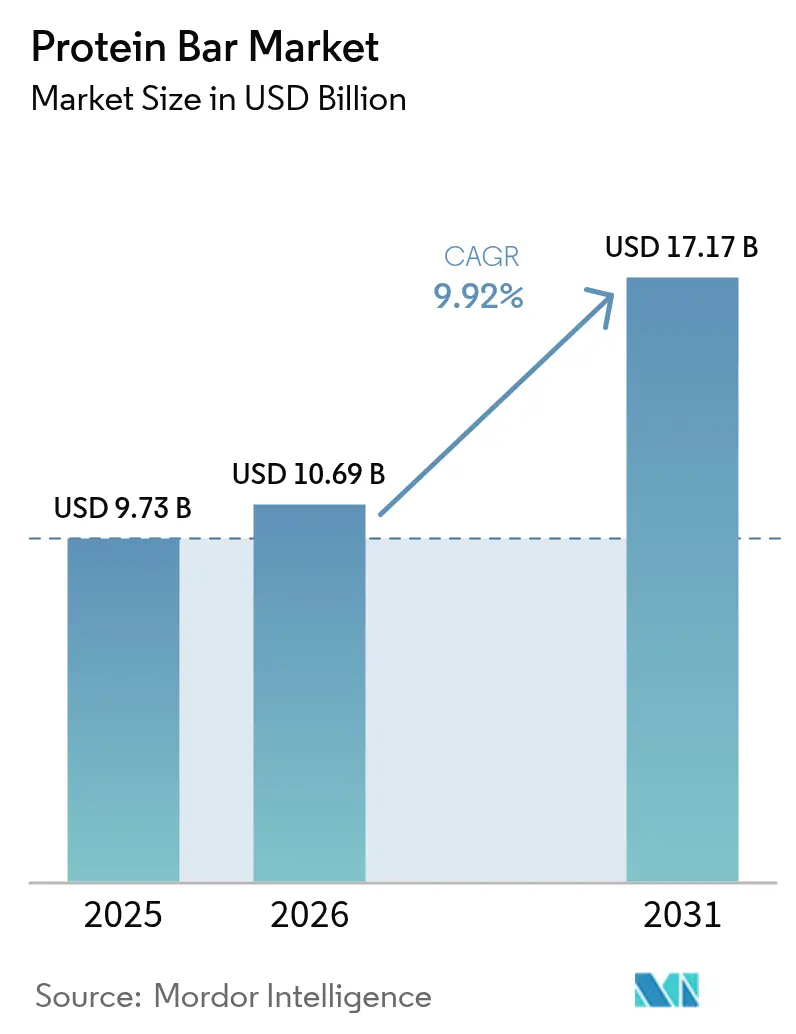

| 市場規模 (2026) | 10.69 十億米ドル |

| 市場規模 (2031) | 17.17 十億米ドル |

| 成長率 (2026 - 2031) | 9.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプロテインバー市場分析

プロテインバー市場は2025年に97.3億米ドルと評価され、2026年の107億米ドルから2031年には171.7億米ドルへと、予測期間(2026年~2031年)において年平均成長率(CAGR)9.92%で成長すると推定される。かつてはボディビルの世界に限定されていたプロテインバーは、現在では日用品、職場でのスナック、外出時の食事代替品として広く消費されている。この成長は、クリーンラベル処方へのニーズの高まり、植物性タンパク質技術の進歩、デジタル小売プラットフォームの利便性によって牽引されている。確立された菓子メーカーは、原材料の透明性と贅沢な味わいを重視するダイレクト・トゥ・コンシューマーブランドとの競争激化に直面している。北米は市場価値でリードしており、アジア太平洋地域は可処分所得の増加とグローバルなフィットネストレンドにより急速に成長している。簡素化された原材料と革新的なタンパク質源を持つプレミアム製品ラインは、価格比較を抑えるサブスクリプションモデルに支えられ、支持を集めている。しかし、規制の不整合、電子商取引における偽造リスク、糖分含有量に関する精査などの課題が、成長に影響を与える可能性がある。

主要レポートの要点

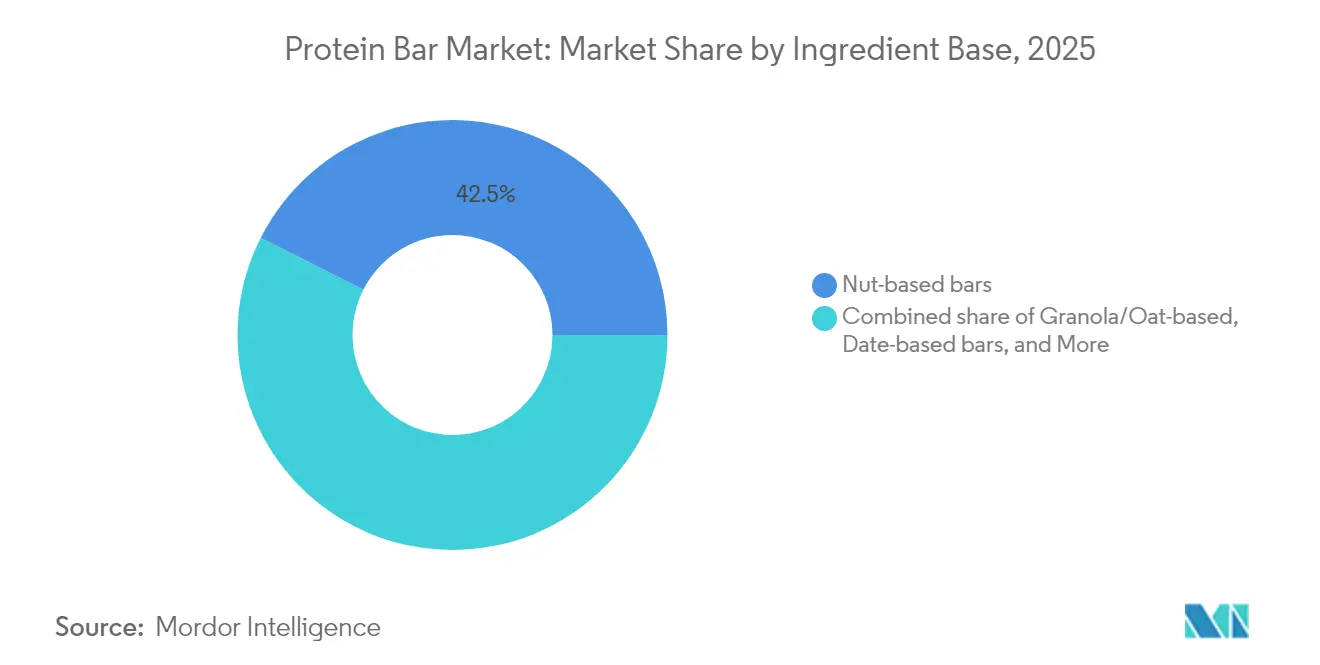

- 原材料ベース別では、ナッツベースのバーが2025年のプロテインバー市場シェアの42.53%をリードし、一方デーツベースのバーは2031年にかけて年平均成長率(CAGR)7.74%で拡大する見込みである。

- 価格カテゴリー別では、マスセグメントが2025年のプロテインバー市場シェアの67.15%を占め、一方プレミアム製品は2026年から2031年にかけて年平均成長率(CAGR)7.02%で成長すると予測される。

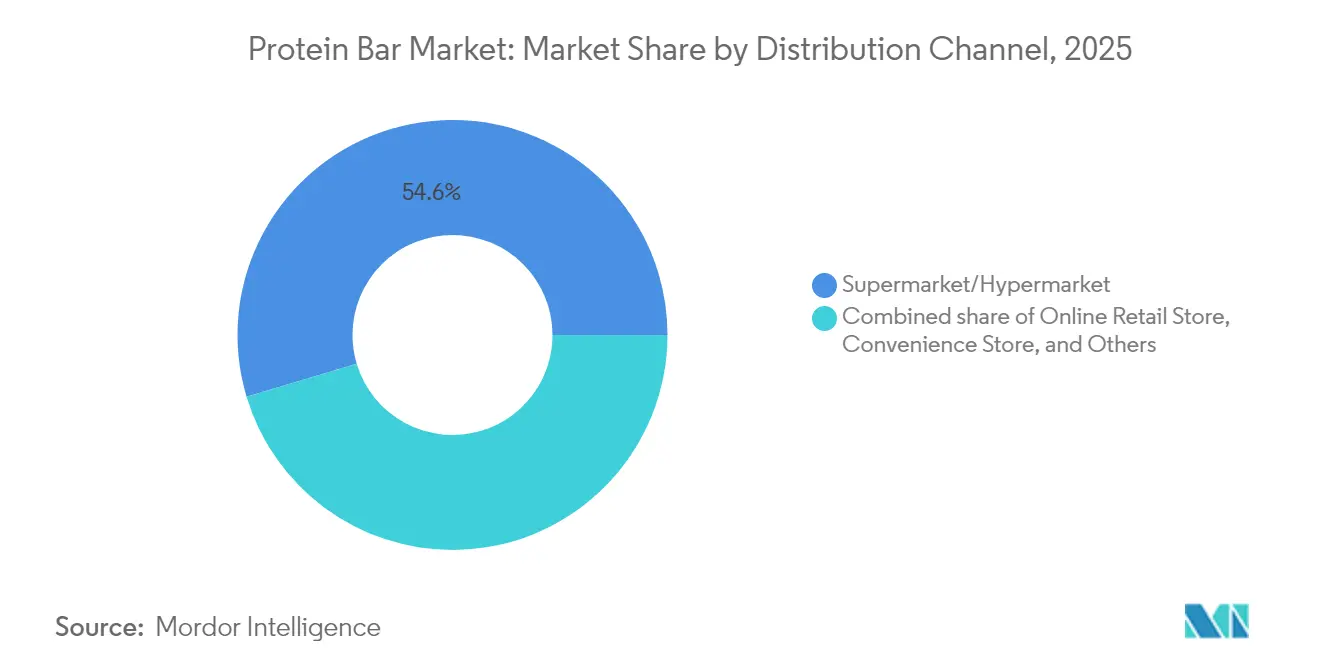

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年のプロテインバー市場規模の54.63%を占め、オンライン小売は2031年にかけて年平均成長率(CAGR)8.12%で成長する見込みである。

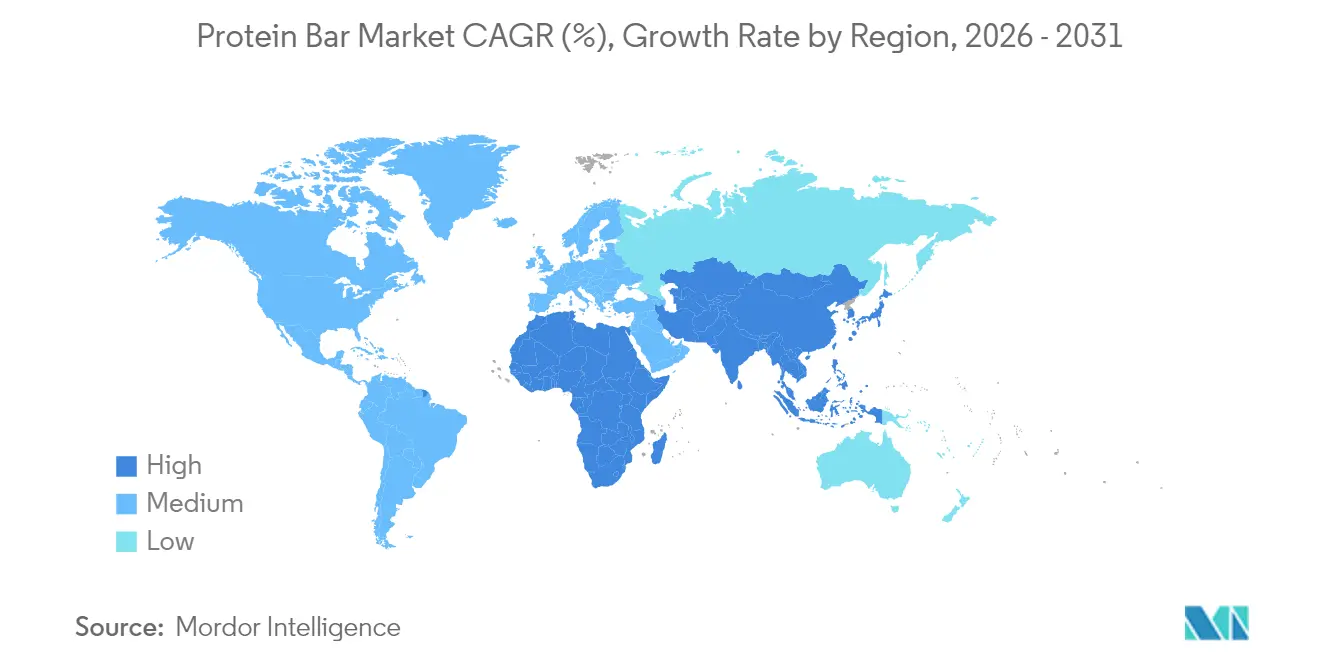

- 地域別では、北米が2025年に37.85%の収益シェアを獲得し、一方アジア太平洋地域は予測期間中に最速の年平均成長率(CAGR)9.05%を記録する見込みである。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のプロテインバー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 抗菌性・健康志向処方に対する需要の増加 | +1.8% | 世界全体、北米・欧州での早期採用 | 中期(2〜4年) |

| 改良された味・食感を持つ植物性タンパク質システムの台頭 | +2.1% | 世界全体、特に北米・欧州・アジア太平洋都市部 | 中期(2〜4年) |

| フィットネスセンターおよびジムの成長 | +1.5% | 世界全体、北米・欧州・アジア太平洋都市部に集中 | 長期(4年以上) |

| 小売の近代化と電子商取引の普及 | +1.9% | 世界全体、アジア太平洋・中東で加速 | 短期(2年以下) |

| ポーションコントロールされた外出時スナックと許容できる嗜好品 | +1.6% | 世界全体、特に北米・欧州 | 中期(2〜4年) |

| バーにおけるクリーンラベルおよび短い原材料リストの表示拡大 | +1.4% | 世界全体、北米・欧州が主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

抗菌性・健康志向処方に対する需要の増加

2024年、ProGoはコラーゲン配合プロテインバーを発売し、日常的な製品における機能的ベネフィットへの消費者需要の高まりに応え、肌の弾力性向上と関節の健康サポートを訴求した。同様に、NoFussは植物性食事における一般的なミクロ栄養素の不足に対応するため、ビタミンD3、B12、亜鉛を強化したバーを発売した。この変化は、複数の健康効果を提供するプロテインバーへの選好の高まりを示しており、消費者はこうした革新的なソリューションに対してプレミアム価格を支払う意欲が増している。アクティブニュートリション分野は2024年に安定した成長を経験し、これらの製品はフィットネスやワークアウトを超えた様々な日常用途で人気を博した。差別化を図るために、メーカーはポストバイオティクス株やプレバイオティクス繊維などの高度な原材料を活用し、腸の健康と全体的なウェルネスをサポートしている。しかし、異なる市場における機能表示に関する規制枠組みの不整合が、業界における継続的な課題となっている。ホリスティックなウェルネスと機能的な信頼性に焦点を当てることで、ブランドは進化する健康志向消費者の期待に応えられないことが多い従来の食事代替バーから市場シェアを獲得することに成功している。

改良された味・食感を持つ植物性タンパク質システムの台頭

植物性タンパク質技術の最近の進歩により、製品品質が大幅に向上し、ホエイとの官能的同等性が達成され、植物性製品採用の主要な障壁が解消されつつある。2024年、Ingredionはニュートラルな風味と滑らかな食感で知られるエンドウ豆タンパク質アイソレート「Vitessence Pea 100 HD」を発売した。この革新により、メーカーはカカオやピーナッツバターなどのマスキング剤の使用を排除し、処方を簡素化できるようになった。Viviciも2024年に精密発酵によって開発されたBLGタンパク質を発売した。このタンパク質は完全なアミノ酸プロファイルを提供しながら、一般的なマメ科植物アレルゲンを回避し、より幅広い消費者に適している。さらに、オーストラリア連邦科学産業研究機構(CSIRO)は2024年に元の栄養価の95%を保持する肉タンパク質粉末を開発し、プロテインバーなどの動植物ハイブリッドタンパク質製品の新たな可能性を開いた[1]オーストラリア連邦科学産業研究機構、「タンパク質の塊:CSIROが赤肉を栄養価の高い粉末に変える」、csiro.au。2025年4月、Bareballsはビーガン向けファッジブラウニーおよびキャラメルチョコチップバーを発売し、それぞれ1食あたり16グラムの植物性タンパク質を提供している。この発売は、欧州ブランドが味と革新性を活用して確立された米国市場のリーダーと効果的に競争している様子を示している。

フィットネスセンターおよびジムの成長

2024年、米国でのジム会員数は著しく増加し、ワークアウト後の回復製品として販売されるプロテインバーの強力な流通チャネルが形成された。Life Time Fitnessの調査によると、筋肉増強が会員の最優先フィットネス目標となり、体重減少を上回るようになった。この変化は、主要な栄養的焦点としてのタンパク質摂取の重要性が高まっていることを示している。FrieslandCampinaは、2024年に消費者の71%がタンパク質摂取を優先したと報告しており、これは2022年の59%から顕著な増加である。また、消費者の46%が夜間のタンパク質摂取を増やし、睡眠中の筋肉回復と合成をサポートしていると報告した。ジムは現在、小売ハブとして進化しており、B2Bスポーツ栄養ブランドがワークアウト場所で1食分のプロテインバーを戦略的に提供し、衝動買いを促進している。市場は、CrossFit、F45、Orangetheoryなどのブティックフィットネススタジオの台頭により、より細分化されつつある。これらの各形式は、特定のワークアウト強度と持続時間に対応し、会員間で異なるタンパク質の嗜好を形成している。

小売の近代化と電子商取引の普及

ダイレクト・トゥ・コンシューマーチャネルとサブスクリプションモデルは、消費者がプロテインバーを発見し再購入する方法を変革し、従来の小売仲介業者を迂回している。SPINSのデータによると、アクティブニュートリション製品のオンライン販売は、ブランドがパーソナライズされた栄養アルゴリズムを使用して個人の食事ニーズ、味の好み、フィットネス目標に基づいてバーを推薦することで大幅に増加している。調査では、アジア太平洋・中東市場での電子商取引の急速な拡大が強調されており、これらの市場では近代的な小売インフラはまだ発展途上にあるが、スマートフォンの普及率は80%を超えている。AmazonのSubscribe & Saveや、Thrive Marketなどの専門プラットフォームは、1単位あたりのコストを15〜20%削減し、価格に敏感な消費者にとってプレミアムプロテインバーをより手頃にしている。デジタルプラットフォームの台頭に対抗するため、小売業者は店内体験を強化している。例えば、Whole Foodsは原材料の調達とサードパーティの検査認証に関する動画にリンクするQRコードでプロテインバーコーナーをアップグレードしている。これらの取り組みは、増加するオンライン競争に直面しながら、より多くの来客を引き付け顧客を維持することを目的としている。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 規制の複雑さとコンプライアンス負担 | -1.2% | 世界全体、特に北米・欧州・アジア太平洋 | 長期(4年以上) |

| 偽造品・低品質製品 | -0.9% | 世界全体、電子商取引チャネルおよび新興市場に集中 | 中期(2〜4年) |

| 健康志向消費者における高糖分バーへの否定的認識 | -0.7% | 世界全体、北米・欧州で最も顕著 | 短期(2年以下) |

| アレルゲン管理と交差汚染リスク | -0.6% | 世界全体、特に北米・欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

規制の複雑さとコンプライアンス負担

多国籍ブランドは、米国食品医薬品局(FDA)、欧州食品安全機関(EFSA)、インド食品安全基準局(FSSAI)が施行するラベリング基準の相違により課題に直面している。これらの相違により、企業は別々のSKUと生産工程を作成せざるを得ず、単一市場で事業展開するブランドと比較してコストが12〜18%増加する。2024年、FDAは更新された栄養成分表示パネルの要件を実施し、200カロリーを超えるバーに対してデュアルカラムラベリングを含む内容となっている[2]米国食品医薬品局、「FDA栄養成分ラベル」、fda.gov。この変更はパッケージデザインを複雑にし、棚での視認性を低下させる。同様に、EFSAの健康強調表示の承認プロセスには、1件あたり50万〜100万米ドルの費用がかかる臨床試験が必要であり、小規模ブランドが機能的なポジショニングを採用することを困難にしている。インドでは、FSSAIの2024年包装前面ラベリング規制により、糖分、塩分、脂肪含有量を示す赤・橙・緑の色分けシステムが導入された。1食あたり5グラムを超える糖分を含む製品は、消費者から否定的な認識を受ける可能性がある。これらの規制要件は、専任の規制チームを持たないことが多い小規模・新興ブランドに重い負担を課す一方、強固な法務・コンプライアンス基盤を持つ大手企業が市場で競争優位を得ることになる。

偽造品・低品質製品

有名ブランドを模倣するが低品質の原材料で製造された偽造プロテインバーが、電子商取引プラットフォームで増加している。この問題は消費者の信頼を損ない、メーカーを法的リスクにさらす。AmazonやAlibabaなどのプラットフォームでは、誇張した表示を持つプロテインバーを出品するサードパーティセラーが確認されている。検証済みの検査試験により、これらのバーはラベルに記載されたタンパク質量より30〜40%少ないことが多いと明らかになった。これに対処するため、Quest NutritionやClif Barなどのブランドはパッケージにブロックチェーン対応QRコードを実装し、消費者が製品の真正性を確認できるようにした。しかし、消費者の採用率は低く、使いやすさの課題から15%未満しかこの機能を利用していない。規制の執行は一貫性に欠けており、FDAは2024年にプロテインバーのリコールを12件のみ実施し、2023年の18件から減少したが、偽造品の数は増加している。偽造品に対抗するため、ブランドはNSFやInformed-Choiceなどの第三者認証を義務化し、偽造者に対するより厳格な障壁を設けることを提唱している。しかし、認証費用はSKUあたり1万〜2万5千米ドルと高額であり、小規模メーカーにとって大きな課題となっている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原材料ベース別:デーツベースのバーが天然甘味料として存在感を高める

2025年、ナッツベースのバーはアーモンド、カシューナッツ、ピーナッツへの消費者の嗜好に牽引され、市場の42.53%を占めた。これらのナッツは、歯ごたえのある食感、高タンパク質含有量、満腹感を持続させる脂肪分で人気がある。例えばアーモンドは1オンスあたり6グラムのタンパク質を提供し、ビタミンEとマグネシウムが豊富で、クリーンラベル製品への高まる需要に合致する栄養密度の高い選択肢となっている。同年、Quarantaはヘーゼルナッツとアーモンドをホエイアイソレートと組み合わせたナッツタンパク質バーを発売し、地中海風の原材料を好む欧州消費者をターゲットにした。同様に、Arlaは2024年にカシューナッツとピーナッツを使用した10種類の原材料からなる人工甘味料不使用のシンプルなレシピのEssentials Barを発売し、健康志向の購買者に訴求した。

デーツベースのバーは、天然のバインダーと甘味料の二重の役割により、2026年から2031年にかけて年平均成長率(CAGR)7.74%で成長すると見込まれている。これらのバーは添加糖やシロップの必要性を排除し、より健康的な代替品となっている。デーツは100グラムあたり66グラムの糖分を含むが、グリセミック指数は42と低く、サトウキビ砂糖やアガベよりも血糖値の調節に優れている。2024年、Veganzはデーツシロップのみで甘味をつけたバーを発売し、添加糖なしで1食あたり12グラムのタンパク質を提供した。L-Nutraも全粒デーツを使用したバーを発売し、タンパク質に加えて食物繊維とカリウムを提供し、基本的なマクロ栄養素を超えた機能的な栄養を求める消費者に対応した。さらに、Oobliはデーツとウブリフルーツ由来の甘味タンパク質を組み合わせ、エリスリトールに関連する冷却性後味なしに糖分含有量を70%削減し、砂糖を控えたい消費者に好まれる選択肢となっている。

価格カテゴリー別:プレミアムがクリーン処方で支持を獲得

2025年、マス市場バーはスーパーマーケットやコンビニエンスストアでの強固な存在感に牽引され、市場の67.15%という圧倒的なシェアを占めた。1.50〜2.50米ドルの価格帯のこれらのバーは、消費者の衝動買い習慣に適している。KelloggのNutriGrainやGeneral MillsのNature Valleyなどの主要ブランドは、確立されたブランド評判と目立つ棚配置を活用して市場ポジションを維持している。しかし、消費者が透明性と健康的な原材料を求めるにつれ、製品の再処方化への圧力が高まっている。2024年8月、MarsはKellanovaを359億米ドルで買収し、RXBARとNutriGrainの所有権を統合した。この買収は、主要企業が菓子販売の低迷への戦略的対応としてプロテインバーに注目していることを示している。競争力を維持するため、マス市場ブランドは1バーあたり1.99米ドルのClif BarのThinsなど、価値とプレミアムの差を埋めることを目的とした中間層オプションを導入している。

プレミアムバーは2026年から2031年にかけて年平均成長率(CAGR)7.02%で成長すると予測される。この成長は、よりクリーンな原材料、革新的なタンパク質源、追加の機能的効果を持つ製品に対して1バーあたり3.50〜5.00米ドルを支払う意欲のある消費者によって促進されている。2024年9月、Simply Good FoodsはOWYNという植物性ブランドを4,275万米ドルで買収し、ホエイベース製品と比較して30〜40%の価格プレミアムをしばしば獲得する乳製品不使用処方への需要の高まりを反映した。Bareballsは欧州の味の革新性を活かし、2025年4月と1月にそれぞれマシュマロピーナッツロードとワイルドチェリーフレーバーを発売した。1バーあたり3.99米ドルのこれらのバーは米国のスペシャルティチャネルをターゲットとし、独自の味わいプロファイルでプレミアムなポジショニングを正当化している。プレミアムセグメントの成長は、ブランドが製品プレゼンテーションをコントロールし、原材料品質と栄養価値について消費者を教育できるダイレクト・トゥ・コンシューマーおよびスペシャルティ小売チャネルに集中している。

流通チャネル別:オンライン小売が従来の守門者を変革

2025年、スーパーマーケットおよびハイパーマーケットは流通市場をリードし、市場シェアの54.63%を占めた。その優位性は、多様な製品の提供、競争力のある販売促進価格、衝動買いアイテムをレジカウンターに戦略的に配置していることによる。WalmartやKrogerなどの小売業者は、プロテインバーに12〜16フィートの棚スペースを確保し、QuestやClif Barなどの有名な全国ブランドと、20〜30%低い価格設定のプライベートブランドオプションをバランスよく配置している。しかし、新興ブランドはSKUあたり5万〜15万米ドルの高額なスロッティング費用と15〜25%の販促費により利益率が圧迫されるという重大な課題に直面している。これらのコストは、小規模ブランドの流通機会を制限し、より大きなトレードマーケティング予算を持つ確立されたプレーヤーを有利にすることが多い。

オンライン小売は、サブスクリプションベースモデル、パーソナライズされた栄養ソリューション、小売業者マージンを排除するダイレクト・トゥ・コンシューマー戦略に牽引され、2026年から2031年にかけて年平均成長率(CAGR)8.12%という力強い成長が見込まれる。例えば、AmazonのSubscribe and Saveプログラムはプロテインバーの定期注文に15%の割引を提供し、利便性を高めながらスーパーマーケットの販促価格と同等の価格を実現している。SPINSのデータによると、アクティブニュートリション製品のオンライン販売は、ブランドがパーソナライズされたアルゴリズムを使用して個人の食事ニーズ、味の好み、フィットネス目標に基づいてプロテインバーを推薦することで急増している。Quest NutritionやRXBARなどの主要ブランドは、自社の電子商取引プラットフォームを通じて販売の25〜30%を生み出し、完全な利益率を維持しながら貴重な消費者データを収集している。会員制オンライングローサーであるThrive Marketは、オーガニック、非遺伝子組み換え、フェアトレード基準を満たすプロテインバーのキュレーションに注力し、厳選された製品へのアクセスのために年会費60米ドルを支払う意欲のある消費者に訴求している。

地域分析

2025年、北米は市場シェアの37.85%を占め、強固なフィットネス文化、6,400万人以上のジム会員数、プロテインバーに割り当てられた大規模な小売棚スペースに牽引された。米国がこの需要を主導しており、消費者はプロテインバーをスポーツ栄養製品としてだけでなく、食事の代替品として利用する割合が増加している。アクティブニュートリション利用者の約57%がワークアウト以外の様々な場面でこれらのバーを消費している。また、2024年に560万人の米国人がセマグルチドなどのGLP-1受容体アゴニストを使用したことが間接的にタンパク質摂取を促進し、体重減少中の筋肉量を維持しようとするユーザーの需要を高めた。カナダとメキシコも成長に貢献しているが、Health Canadaの厳格な健康強調表示基準やメキシコの包装前面警告ラベルなどの規制上の課題が、地域での製品発売を複雑にしている。米国消費者の砂糖摂取量を減らす傾向の高まりにより、エリスリトール、ステビア、羅漢果などの代替品を使用した再処方化が進んでいる。

アジア太平洋地域は最も成長が速い地域であり、2026年から2031年にかけて年平均成長率(CAGR)9.05%が予測されている。中国、インド、日本、オーストラリアなどの国々での可処分所得の増加、都市化、フィットネスセンターの普及がこの成長を牽引している。中国国家統計局によると、2024年の中国の世帯の1人あたり可処分所得の平均年額は約41,300人民元(CNY)で、2023年の39,218人民元から増加した。4億人を超える中国の中間層はフィットネス習慣を採用しており、ジム会員数は着実に増加してワークアウト後の栄養への需要を促進している。日本の高齢化社会では、60歳以上の高齢者の筋肉量減少を防ぐため、ロイシンとHMBを強化したプロテインバーへの需要が生まれている。オーストラリアでは、ハイキングやサイクリングなどのアウトドア活動の便利なエネルギー源としてプロテインバーが広く利用されている。地域全体での電子商取引の急成長は、ブランドが断片化した小売ネットワークを迂回し、第2、第3層市場を含む小規模都市の消費者にリーチするのを助けている。

欧州と南米は、経済的課題と伝統的なスナックへの消費者の嗜好により、緩やかな成長を経験している。欧州では、ドイツ、英国、フランスが需要をリードしており、消費者はオーガニック認証とシンプルな原材料リストを優先している。ArlaやTrekなどのブランドがこれらの嗜好に応え、Bareballsは2025年にビーガンオプションを含む5つの新しいフレーバーを発売して米国ブランドと競争している。南米では、高関税と通貨変動によりプロテインバーの価格が北米と比較して40〜60%上昇し、市場が裕福な都市部消費者に限定されている。中東・アフリカでは、市場はまだ萌芽段階にあり、アラブ首長国連邦と南アフリカで在外居住者とフィットネス愛好家の間で早期採用が見られる。インドのFSSAIの2024年包装前面ラベリング規則やサウジアラビアでの同様の取り組みなどの規制変更が、ブランドの糖分含有量と健康強調表示に関する製品ポジショニングに影響を与えている。

競合環境

プロテインバー市場は、確立されたグローバルブランドと急成長する機能性栄養企業が混在し、注目すべき市場シェアを持つ中程度の集中度を示している。Clif Bar & Company、Kellanova、Mars Incorporated、General Mills Inc.、PepsiCo Inc.などの主要プレーヤーは、強固なブランドエクイティ、広範な流通ネットワーク、継続的なフレーバーおよびフォーマットの革新を通じて棚スペースを支配している。スポーツ回復、体重管理から日常のスナックまで、多様な消費者ニーズに対応する能力が彼らに競争上の優位性を与え、カテゴリー全体のダイナミクスを形成している。

これらの大手ブランドと並んで、新興企業やニッチな機能性食品スタートアップが、クリーンラベル処方、植物性タンパク質、糖分削減、ケト、グルテンフリー、高食物繊維などのスペシャルティ食事表示に注力することで競争強度に貢献している。これらのプレーヤーは、透明性、斬新な食感、ユニークな原材料を通じて消費者の注目を集めることが多く、低加工・高タンパク質スナックを求める健康志向の若い層に特に訴求している。製品開発の機動性とデジタルファーストのマーケティング戦略により、小規模で事業展開しながらも市場シェアを獲得することが可能になっている。

市場の中程度の集中度は、外出時の便利な栄養への需要の高まりと電子商取引の影響力の増大によって強化され、確立された企業と新規参入者の両方が急速に拡大できる環境を整えている。しかし、研究開発(R&D)要件の増加、原材料コストの上昇、健康強調表示と糖分含有量に関する厳格な規制が、堅固なサプライチェーンと技術的能力を持つ企業を有利にする。競争が激化するにつれ、主要ブランドはよりクリーンな処方、機能性原材料、戦略的買収によってポートフォリオを強化し、一方で小規模プレーヤーはニッチな消費者ロイヤルティを維持するために差別化に注力すると予測される。

プロテインバー業界リーダー

Mars Incorporated

PepsiCo Inc.

Clif Bar & Company

General Mills Inc.

Kellanova

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Fermentaは米国でSolein搭載プロテインバーを発売する計画を発表した。製品は2026年第1四半期に消費者向けに販売開始される予定であり、米国の消費者向けに提供される初のSolein搭載製品の一つとなる。

- 2025年11月:プロテインブランドのOne BrandsがThe Hershey Co.との協業により、One x Hershey'sダブルチョコレートフレーバーのプロテインバーを発売した。ブランドによると、このバーはHershey'sのカカオとチョコレートチップを使用して製造されている。このプロテインバーは18グラムのタンパク質と1グラムの糖分を含む。

- 2025年5月:Clif Buildersは3つの新製品の発売により、高タンパク質バーのポートフォリオを拡大した。最新の革新製品には、BUILDERS OREOフレーバーとBUILDERS 低糖分クリスピープロテインバーが含まれる。

- 2025年5月:Myproteinは「食べると素晴らしいが、名前をつけることができない」バーを世界規模で発売した。ブランドによると、この名なしバーはキャラメルナッツ、ホワイトチョコレートクッキー、ダブルダークチョコレートの3つのフレーバーで提供され、それぞれ16グラムのタンパク質を含む。

世界プロテインバー市場レポートの調査範囲

コンビニエンスストア、オンライン小売店、スーパーマーケット・ハイパーマーケット、その他が流通チャネルのセグメントとして含まれている。アフリカ、アジア太平洋、欧州、中東、北米、南米が地域のセグメントとして含まれている。| ナッツベースのバー |

| グラノーラ・オーツベース |

| デーツベースのバー |

| ハイブリッドブレンド |

| その他 |

| マス |

| プレミアム |

| スーパーマーケット・ハイパーマーケット |

| オンライン小売店 |

| コンビニエンスストア |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 原材料ベース | ナッツベースのバー | |

| グラノーラ・オーツベース | ||

| デーツベースのバー | ||

| ハイブリッドブレンド | ||

| その他 | ||

| 価格カテゴリー | マス | |

| プレミアム | ||

| 流通チャネル | スーパーマーケット・ハイパーマーケット | |

| オンライン小売店 | ||

| コンビニエンスストア | ||

| その他の流通チャネル | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

市場の定義

- ミルクチョコレート・ホワイトチョコレート - ミルクチョコレートは、ミルク(粉乳、液体ミルク、または練乳の形態)とカカオ固形分で作られた固形チョコレートである。ホワイトチョコレートはカカオバターとミルクから作られ、カカオ固形分を一切含まない。通常のチョコレート、低糖分、無糖バリアントが調査範囲に含まれる。

- トフィー・ヌガー - トフィーは、トフィーまたはトフィー類の菓子としてラベリングされた硬く、歯ごたえのある、小さなまたは一口サイズのキャンディである。ヌガーは、アーモンド、砂糖、卵白を基本原材料とする歯ごたえのある菓子で、欧州と中東諸国が起源である。

- シリアルバー - 朝食シリアルをバー状に圧縮し、食用接着剤の一形態で固めたスナックである。米、オーツ麦、トウモロコシなどのシリアルに結合シロップを混ぜたスナックバーが調査範囲に含まれる。シリアルバー、シリアルトリートバー、グレインバーとしてラベリングされた製品も含まれる。

- チューインガム - 通常、フレーバーと甘味が付いたチクルまたはポリビニルアセテートなどの代替品から作られた咀嚼用の食品。調査範囲に含まれるチューインガムの種類は、糖質チューインガムと無糖チューインガムである。

| キーワード | 定義#テイギ# |

|---|---|

| ダークチョコレート | ダークチョコレートはカカオ固形分とカカオバターを含み、乳成分を含まないチョコレートの一形態である。 |

| ホワイトチョコレート | ホワイトチョコレートは、通常30%前後またはそれ以上の乳固形分を最も高い割合で含むチョコレートの一種である。 |

| ミルクチョコレート | ミルクチョコレートは、カカオ固形分含有量が低く、糖分含有量が高いダークチョコレートに乳製品を加えたものである。 |

| ハードキャンディ | 砂糖とコーンシロップを結晶化させずに煮詰めて作られたキャンディ。 |

| トフィー | 砂糖とバターを一緒に煮詰めて作られる、硬く歯ごたえのある茶色の菓子。 |

| ヌガー | アーモンドまたはその他のナッツ、時にはフルーツを含む歯ごたえのある、または脆い菓子。 |

| シリアルバー | シリアルバーはバー状の食品で、シリアルと通常はドライフルーツまたはベリーを圧縮して作られ、ほとんどの場合グルコースシロップで固められたものである。 |

| プロテインバー | プロテインバーは、炭水化物・脂肪に対してタンパク質の比率が高い栄養バーである。 |

| フルーツ・ナッツバー | これらは通常デーツをベースに他のドライフルーツやナッツを加え、場合によってはフレーバーを添加したものである。 |

| NCA(全国菓子業者協会) | 全国菓子業者協会(NCA)は、チョコレート、キャンディ、ガム、ミントおよびそれらを製造する企業を推進する米国の業界団体である。 |

| CGMP(現行の適正製造規範) | 現行の適正製造規範(CGMP)は、関連機関が推奨するガイドラインに準拠した製造基準である。 |

| 非標準化食品 | 非標準化食品とは、同一性の基準を持たない食品、またはいかなる方法においても規定の基準から逸脱する食品のことである。 |

| GI(グリセミック指数) | グリセミック指数(GI)とは、炭水化物を含む食品が一定期間にわたり消化される速さや血糖値の上昇具合に基づいてランク付けする方法である。 |

| 脱脂粉乳 | 脱脂粉乳は、低温殺菌された脱脂乳を噴霧乾燥により水分を除去することで得られる。 |

| フラバノール | フラバノールは、カカオ、茶、リンゴ、その他多くの植物性食品や飲料に含まれる化合物のグループである。 |

| WPC(ホエイタンパク質濃縮物) | ホエイタンパク質濃縮物(WPC)は、低温殺菌ホエイから非タンパク質成分を十分に除去することで得られる物質で、完成乾燥製品のタンパク質含有量が25%超となるものである。 |

| LDL(低密度リポタンパク質) | 低密度リポタンパク質(LDL)は、いわゆる悪玉コレステロールである。 |

| HDL(高密度リポタンパク質) | 高密度リポタンパク質(HDL)は、いわゆる善玉コレステロールである。 |

| BHT(ブチル化ヒドロキシトルエン) | ブチル化ヒドロキシトルエン(BHT)は、保存料として食品に添加される実験室で製造された化学物質である。 |

| カラギーナン | カラギーナンは、食品や飲料を増粘、乳化、保存するために使用される添加物である。 |

| フリーフォーム | グルテン、乳製品、糖などの特定の成分を含まない食品の状態を指す。 |

| カカオバター | カカオバターはカカオ豆から採れる脂肪性物質で、菓子の製造に使用される。 |

| パステリース | 砂糖、卵、牛乳から作られるブラジルのキャンディの一種。 |

| ドラジェ | 硬い砂糖コーティングで覆われた小さな丸いキャンディ。 |

| CHOPRABISCO(ベルギーチョコレート・プラリネ・ビスケット・菓子業界王立協会) | ベルギーチョコレート・プラリネ・ビスケット・菓子業界王立協会(CHOPRABISCO)は、ベルギーのチョコレート業界を代表する業界団体である。 |

| 欧州指令2000/13 | 食品製品のラベリングを規制する欧州連合の指令。 |

| カカオ法令(Kakao-Verordnung) | ドイツのチョコレート法令。ドイツで「チョコレート」としてラベリングできるものを定義する規制の集合。 |

| FASFC(食品チェーン安全連邦機関) | 食品チェーン安全連邦機関(FASFC)。 |

| ペクチン | 果物や野菜から採れる天然物質。菓子においてゲル状の食感を作り出すために使用される。 |

| 転化糖 | グルコースとフルクトースからなる糖の一種。 |

| 乳化剤 | 互いに混合しない2つの液体を混合するのに役立つ物質。 |

| アントシアニン | 菓子の赤、紫、青色の発色に関与するフラボノイドの一種。 |

| 機能性食品 | 基本的な栄養を超えた追加の健康効果を提供するよう改変された食品。 |

| コーシャ認証 | この認証は、原材料、すべての機械を含む製造プロセス、および・またはフードサービスプロセスがユダヤ食事法の基準に準拠していることを証明するものである。 |

| チコリ根エキス | チコリの根からの天然エキスで、食物繊維、カルシウム、リン、葉酸の優れた供給源である。 |

| RDD(推奨一日量) | 推奨一日量(RDD)。 |

| グミ | フルーツフレーバーが付けられることが多い、ゼラチンベースの歯ごたえのあるキャンディ。 |

| ニュートラシューティカル(機能性食品成分) | 健康上の利点があると主張される食品または栄養補助食品。 |

| エネルギーバー | 外出時にエネルギーを供給するために設計された、炭水化物とカロリーが高いスナックバー。 |

| BFSO(ベルギー食品安全機関) | ベルギー食品安全機関(BFSO)。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定した変数と要因を利用可能な過去の市場数値に対して検証する。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築する。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目価格ベースで行う。価格にインフレは含まれておらず、各国の予測期間を通じて平均販売価格(ASP)は一定に保たれる。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証される。回答者は、調査対象市場の総合的な全体像を生成するために、様々な階層と職能にわたって選定される。

- ステップ4:調査成果: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム