小麦タンパク質市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

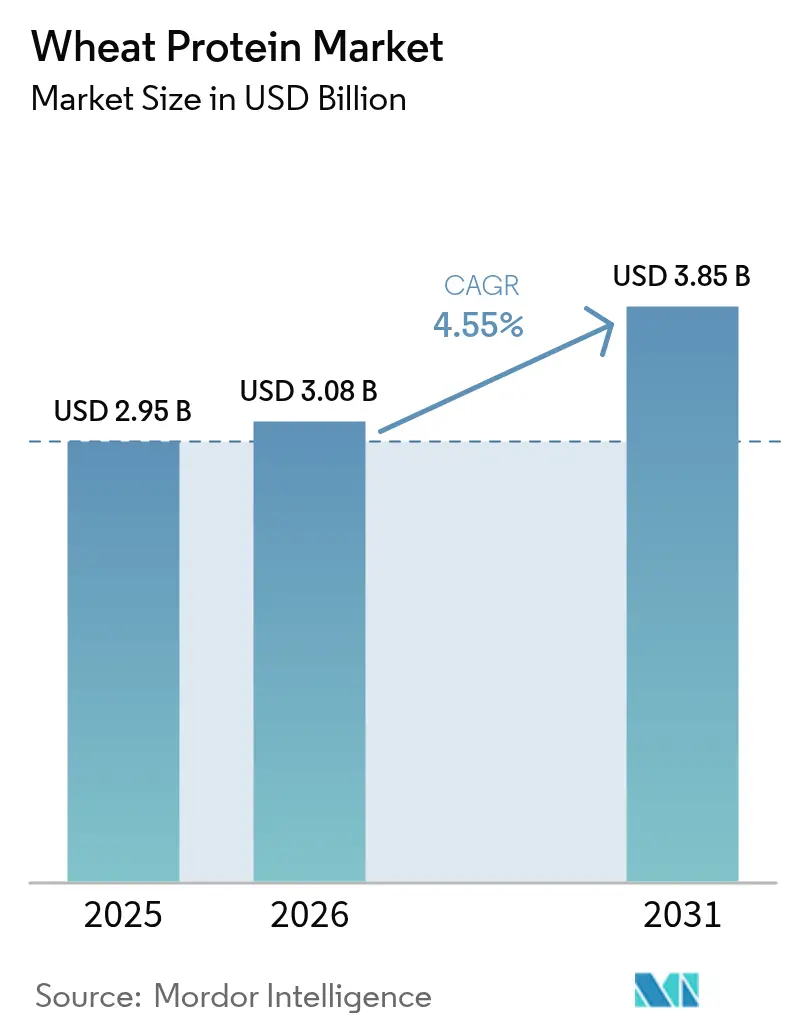

| 市場規模 (2026) | 3.08 十億米ドル |

| 市場規模 (2031) | 3.85 十億米ドル |

| 成長率 (2026 - 2031) | 4.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる小麦タンパク質市場分析

小麦タンパク質市場規模は、2025年の29億5,000万米ドルから2026年には30億8,000万米ドルへと成長し、2026年〜2031年にかけてCAGR 4.55%で推移し、2031年には38億5,000万米ドルに達すると予測されています。採用傾向は高付加価値用途——有機、非遺伝子組換え(Non-GMO)、機能性分離物——へと移行する一方、サプライチェーンの不安定性およびグルテンフリー規制の持続的な厳格化が全体的な成長を抑制しています。タンパク質強化、クリーンラベル表示、植物性食品に対する消費者の関心が、加工業者が小麦価格サイクルや物流リスクに直面する中でも量的需要を底堅く支えています。有機分離物などのプレミアムセグメントは、規模は小さいながらも採用が加速しており、価値創出がコモディティ販売から差別化ソリューションへとシフトしていることを示しています。欧州は、定着したパン製造の伝統と厳格な品質基準により規模のリーダーシップを維持し、アジア太平洋は代替タンパク質政策の普及と都市部の食生活の多様化に伴い最も高い成長を遂げています。

主要レポートのポイント

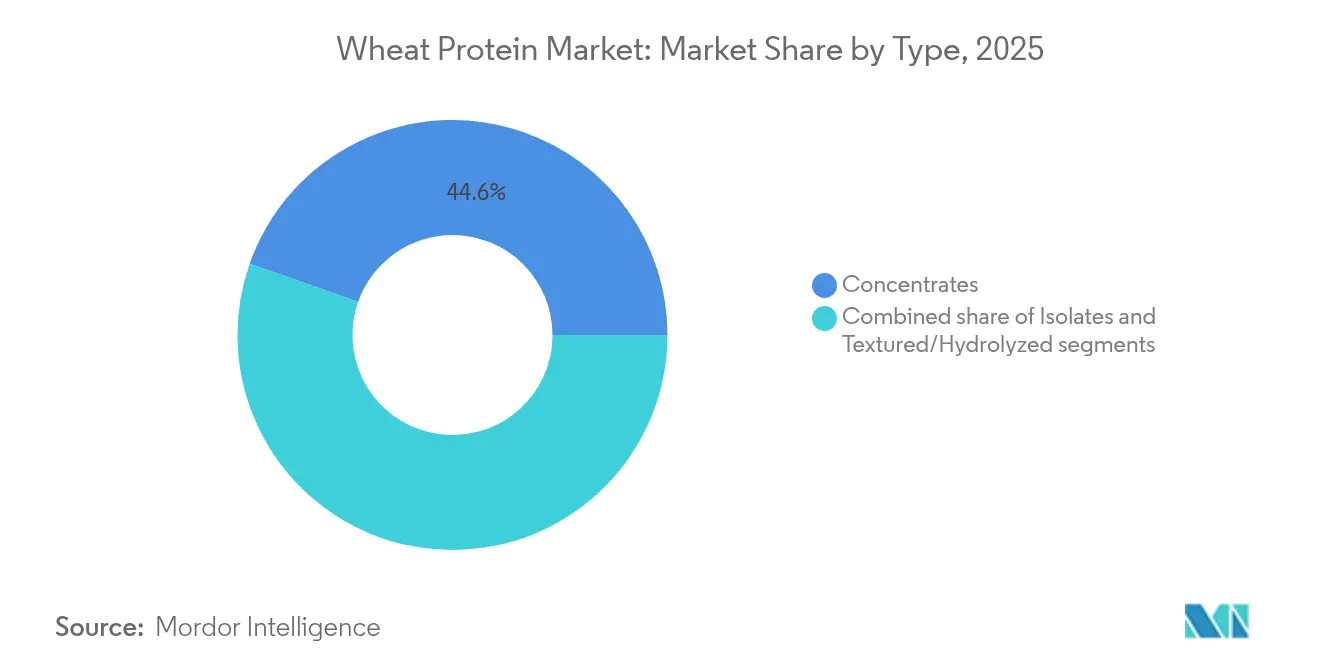

- タイプ別では、濃縮物が2025年の小麦タンパク質市場シェアの44.62%を占めてトップとなり、分離物は同期間において最高の6.42% CAGRを記録しました。

- 性質別では、従来型製品が2025年に89.12%のシェアを獲得し、有機小麦タンパク質は2031年に向けてCAGR 8.47%で拡大しています。

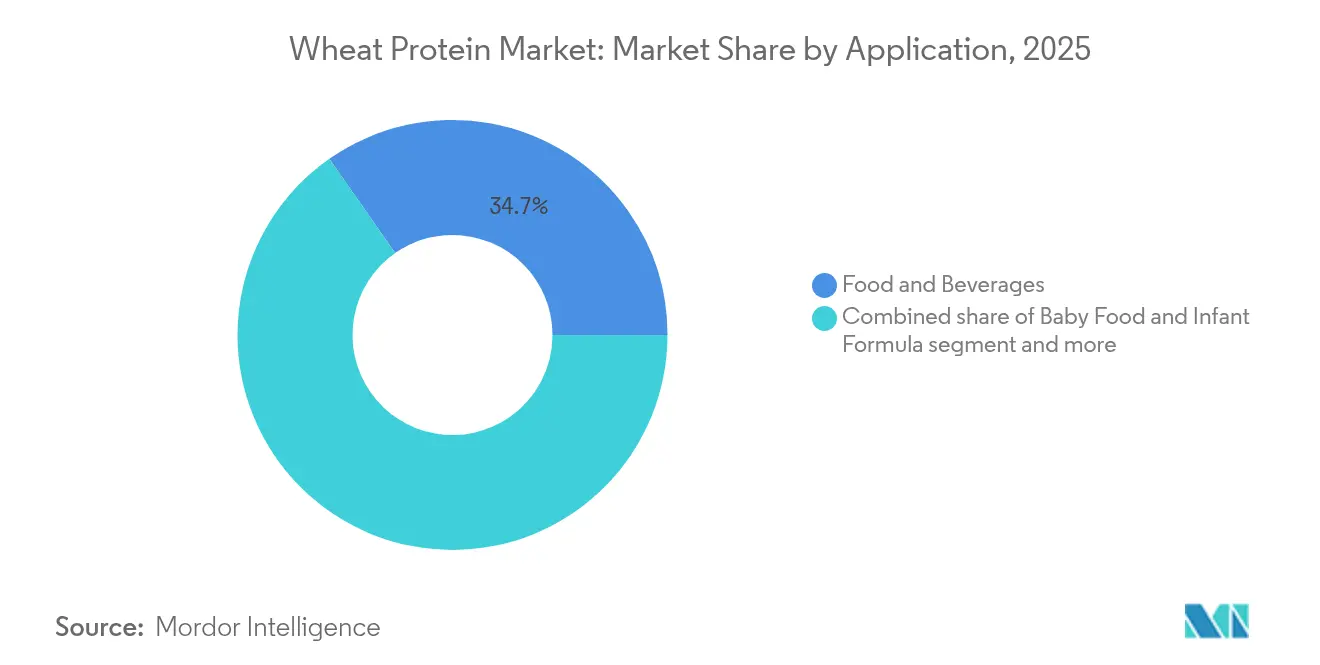

- 用途別では、食品・飲料が2025年の小麦タンパク質市場規模の34.71%のシェアを保有し、スポーツおよび機能性栄養は2031年まで年平均成長率7.88%で成長する見込みです。

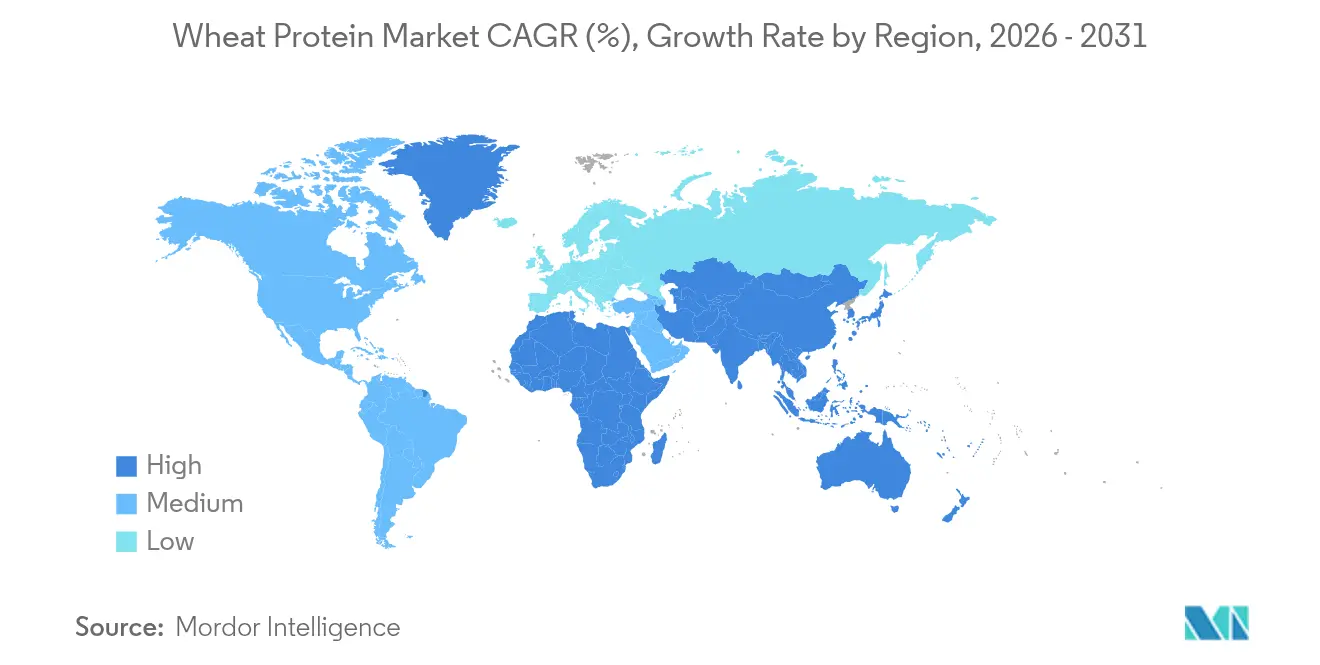

- 地域別では、欧州が2025年の小麦タンパク質市場の33.68%を占め、アジア太平洋は2031年までにCAGR 7.12%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の小麦タンパク質市場の動向と洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高タンパク質パン製品に対する需要の増大 | +1.2% | 北米、欧州 | 中期(2〜4年) |

| クリーンラベルおよび天然原料に対する需要の急増 | +1.0% | 北米、欧州 | 長期(4年以上) |

| 肉類代替品における植物性タンパク質に対する需要の増大 | +0.8% | アジア太平洋、世界全体 | 中期(2〜4年) |

| スポーツおよび栄養補助食品における用途拡大 | +0.7% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| Non-GMO原材料表示に対する選好の高まり | +0.5% | 北米、欧州 | 長期(4年以上) |

| 動物飼料およびペットフードにおける小麦タンパク質採用の増加 | +0.4% | 世界全体(北米・欧州が主導) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高タンパク質パン製品に対する需要の増大

小麦タンパク質は生地構造を強化しタンパク質含有量を高め、製品の容積と食感を維持しながら合成改良剤の排除を製造業者に可能にします。タンパク質の分子構造は、発酵中にガス気泡を捕捉する強固なグルテンネットワークを形成し、パンの容積とパン身の構造を向上させます。オクラホマ州立大学は、高強度小麦品種——Paradox、Breadbox、Firebox——を開発し、化学添加物に代わる天然テクスチャー剤を優先する農業分野のイノベーションを示しています。これらの品種は従来の小麦と比較して高いタンパク質含有量と優れたグルテン品質を有しています。原材料メーカーは、生地の弾力性を維持する小麦タンパク質濃縮物と分離物を提供し、機能的および栄養的メリットを両立させています。これらのタンパク質はパンやペストリーからパスタやスナックに至るまで特定の用途にカスタマイズが可能です。この二重の機能性は、消費者が栄養プロファイルを高めたクリーンラベルの代替品を求める中、職人製パン製品や健康志向スナックにおける高価格設定を支えています。

クリーンラベルおよび天然原料に対する需要の急増

クリーンラベル運動はマーケティング上の選好から規制上の必要性へと進化しており、国際食品情報協議会(International Food Information Council)の2024年データによると、米国では人口の11%がクリーンな食習慣に従っています [1]出典:国際食品情報協議会(International Food Information Council)、「摂取している食事パターンまたはダイエットの種類」、hific.org。この消費者心理は、製剤から合成添加物や保存料を排除しようとする食品メーカーへの調達上の義務へと転化されています。水分結合、乳化、ゲル形成における小麦タンパク質の固有の機能性は、タンパク質含有量とクリーンラベルの地位が競争上の差別化をもたらす用途において、化学的加工助剤の天然代替品としての位置づけを確立しています。米国食品医薬品局(FDA)によると、製品中のグルテン含有量を20 ppm未満とするFDAのグルテンフリー表示規制は、逆説的に、その機能特性を最大限に活用できる非グルテンフリー用途における小麦タンパク質の需要を喚起しています。

植物性肉類代替品における植物性タンパク質に対する需要の増大

アジア太平洋における代替タンパク質の開発は、クリーンエネルギー転換に匹敵する勢いを獲得しており、小麦タンパク質が食肉アナログ製剤の基盤原材料として機能しています。小麦グルテンの独自の粘弾性特性は、動物の筋肉構造に近似した繊維状のテクスチャーの創出を可能にし、セイタンや複合型肉類代替品といった製品に欠かせない成分となっています。課題は、特にアミノ酸の完全性と消化性の面での動物性タンパク質と比較した小麦タンパク質の機能的限界にあり、これがタンパク質ブレンドおよび加工技術の革新を促進しています。2033年までに菌類タンパク質(マイコプロテイン)の生産量を100万トン以上に拡大するためのENOUGHとの提携拡大は、大手企業が小麦タンパク質を中核成分として維持しながらタンパク質ポートフォリオを多様化している様子を示しています。植物性肉類セグメントの成長は小麦タンパク質分離物およびテクスチャード品への持続的な需要を生み出していますが、その成功は栄養プロファイルと官能特性を向上させる加工技術の継続的なイノベーションに依存しています。

スポーツおよび栄養補助食品における用途拡大

スポーツおよび栄養補助食品の消費は、世界的なスポーツ参加の増加および活動的なライフスタイルの普及により増大しています。この成長は、健康意識とフィットネス活動が日常生活に不可欠な要素となった先進国地域において特に顕著です。スポーツ・イングランド(Sports England)の2024年データによると、イングランドでは669万5,500人がフィットネスクラスに月2回以上参加しており、市場ポテンシャルの大きさを示しています [2]出典:スポーツ・イングランド(Sports England)、「イングランドにおけるスポーツ参加状況」、sportsengland.com。これを受け、スポーツ栄養補助食品における小麦タンパク質の使用が増加しています。小麦タンパク質は、確立されたサプライチェーンと有利なコスト構造から恩恵を受けており、プレミアム価格設定を維持できない大衆向けスポーツ栄養製品に適しています。原材料としての小麦の効率的な生産プロセスと広範な入手可能性が、市場における競争優位に貢献しています。同セグメントの成長は、クリーンラベル特性を維持しながら小麦タンパク質の溶解性と消化性を向上させる加工技術の革新にかかっています。これらの改善は、最適な栄養上のメリットをもたらす高品質な天然タンパク質補助食品に対する消費者の要求を満たすために不可欠です。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| セリアック病およびグルテン感受性の普及 | -0.8% | 世界全体(北米・欧州で影響が大きい) | 長期(4年以上) |

| その他の植物性タンパク質の入手可能性と選好 | -0.6% | 世界全体(アジア太平洋では多様なタンパク質採用が見られる) | 中期(2〜4年) |

| 原材料価格の変動 | -0.5% | 世界全体(価格感応度の高い市場に特に影響) | 短期(2年以内) |

| 動物性タンパク質と比較した機能的限界 | -0.4% | 世界全体(プレミアム用途に影響) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

セリアック病およびグルテン感受性の普及

オーストラリア放送協会(Australian Broadcasting Corporation)の2024年データによると、オーストラリアでは70人に1人がセリアック病に罹患しています [3]出典:オーストラリア放送協会(Australia Broadcasting Corporation)、「オーストラリアにおけるセリアック病の有病率」、abc.net.au。FDAのグルテンフリー表示要件はグルテン含有量を20 ppm未満に制限しており、グルテン感受性を有する消費者向け製品への小麦タンパク質使用を阻んでいます。この規制は、加工技術の革新によっても解決できない恒久的な需要制約を生み出しています。この制限は食品産業全体の製品開発、製剤戦略、製造プロセスに影響を与えています。グルテンフリー製品の世界的市場の拡大が小麦タンパク質の用途を縮小させる一方で、グルテンの独自の粘弾性特性が製品品質に不可欠なパン製品、パスタ、加工肉用途など、機能特性が依然として重要な伝統的セグメントに小麦タンパク質の需要を集中させています。小麦タンパク質メーカーは、グルテンの機能性が独自の価値をもたらす用途、特に小麦タンパク質の結合、テクスチャー付与、構造形成能力に依存する従来型食品製品に注力することで、これらの規制上の境界内で事業を展開しています。

原材料価格の変動

小麦価格の変動はタンパク質加工業者の利益率を圧迫しており、世界銀行のデータによれば、世界銀行は2025〜2026年の小麦価格を1メートルトン当たり265米ドルと予測しており、これは2024年水準から55.65米ドルの下落を示しています。この価格下落は川下需要を刺激する可能性がある一方で、在庫コストと価格リスクのエクスポージャーのバランスを取る必要がある小麦タンパク質メーカーにとって調達計画上の課題をもたらしています。ウクライナ紛争の継続と貿易政策の不確実性を含む地政学的要因が、長期供給契約と価格戦略を複雑にする追加的な変動性をもたらしています。米国農務省(USDA)による2025/26年度の小麦在庫対使用量比率47%(16年平均の41%を上回る水準)の予測は、小麦タンパク質需要を押し上げる一方でプロセッサーの収益性を圧迫する継続的な価格圧力を示唆しています。成功している小麦タンパク質企業は、ヘッジ戦略を実施し調達先を多様化することで、価格感応度の高い市場セグメントにおける競争力を維持しながら価格変動の影響を軽減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:濃縮物がコスト効率で市場を主導

小麦タンパク質濃縮物は2025年に44.62%の市場シェアを占め、プレミアム価格制約なしに機能要件を満たす中程度のタンパク質含有量を持つ大量生産食品用途においてコスト効率を発揮しています。同セグメントの優位性は、食品産業がタンパク質強化に対して実用的なアプローチをとっていることを反映しており、濃縮物はパン用途、加工食品、動物飼料製剤において大衆市場のアクセシビリティを維持できる価格帯で十分な機能性を提供しています。分離物は2031年にかけてCAGR 6.42%で最も高い成長を示すセグメントを代表しており、スポーツ栄養、乳児用調製乳、高価格プレミアム食品製品など、より高いタンパク質純度がコストプレミアムを正当化する特殊用途が需要を牽引しています。

セグメントのダイナミクスは、業界全体の機能的差別化への潮流を反映しており、MGP Ingredientsなどの企業はAriseⓇおよびProterraⓇラインを含む高付加価値の特殊小麦製品への売上移行を戦略的に進めています。加工技術の進歩により、Roquetteの「VITEN®」製品ラインが示すようにタンパク質含有量が83%を超える分離物の生産が可能となり、タンパク質密度が価値創出を左右する用途においてプレミアムポジショニングの機会を生み出しています。

注記: 各セグメントのシェアはレポート購入後に入手可能

性質別:従来型が支配する中での有機の加速

従来型小麦タンパク質は2025年に89.12%の市場シェアを維持しており、確立されたサプライチェーン、コスト競争力、および有機認証が高い投入コストを正当化するほど十分なプレミアムをもたらさない多様な用途での実証された機能性を背景に支配的な地位にあります。同セグメントの持続可能性は、有機製品に対する消費者需要の持続と、有機小麦生産能力を拡大する農家の転換プログラムの成否にかかっています。

有機小麦タンパク質は、米国農務省(USDA)のデータによると米国の有機小麦生産量が2023〜24年のマーケティングイヤーに22%反騰し2,441万ブッシェルに達したことを背景に、従来型製品が市場を支配する中でも2031年にかけてCAGR 8.47%で加速しており、プレミアムセグメントが急速に拡大していることを示しています。USDが有機生産者の転換支援に1,000万米ドルの資金拠出を発表したことは、有機農業の戦略的重要性に対する政府の認識を示しており、将来的に有機小麦タンパク質の供給を拡大する可能性があります。

用途別:スポーツ栄養が成長を牽引し、パン製品が市場支配を維持

食品・飲料セグメントは2025年に34.71%のシェアで市場リーダーシップを維持しており、確立されたサプライチェーンネットワークと各種ベーカリー用途における実証された機能的メリットが支えています。スポーツおよび機能性栄養用途は、タンパク質強化パフォーマンス製品に対する消費者需要の増大に牽引され、2031年にかけてCAGR 7.88%という著しい成長を遂げています。乳幼児食品および乳児用調製乳セグメントは、適切な消化性、栄養吸収、および安全基準を確保するために特定の加工方法と品質管理を必要とします。高齢者栄養および医療栄養セグメントは、独自の代謝ニーズに対応し加齢に関連する栄養要件に対処する特殊タンパク質製剤に注力しています。

小麦タンパク質は多様な用途にわたって優れた適応性を発揮し、加工食品における基本的な結合機能から特殊製品における複雑な栄養要件の充足まで対応しています。タンパク質の機能特性により、異なる食品システムにおいて有効な乳化剤、安定剤、テクスチャー改良剤として機能します。動物飼料セグメントは定期的な需要サイクルを通じて安定した量を提供しますが、代替タンパク質供給源との競合により成長見通しは限定的です。パーソナルケアおよび化粧品は有望な機会として浮上しており、スキンケアおよびヘアケア製品における非栄養用途向けに加水分解小麦タンパク質の皮膜形成能力と保湿特性が活用されています。

注記: 各セグメントのシェアはレポート購入後に入手可能

地域分析

2025年、欧州は33.68%の最大市場シェアを保有しており、高度な食品加工インフラ、欧州食品安全機関(EFSA)の厳格な規制、品質・安全性への注力が支えています。これらの規制が強化ベーカリー、プレミアム肉類代替品、臨床栄養などの分野でのイノベーションを促進しています。機能的メリットを持つ植物性製品への需要の高まりが、小麦タンパク質を高付加価値セグメントへと押し上げています。企業は独自技術の活用と健康・ウェルネスブランドとのパートナーシップを通じて差別化を図り、市場浸透を強化しています。

アジア太平洋地域は最も高い成長を示す市場であり、2031年にかけてCAGR 7.12%が予測されています。成長は食料安全保障への懸念、拡大する中産階級、栄養と持続可能性のための代替タンパク質を推進する政府施策によって牽引されています。中国、インド、東南アジアなどの国々は、その手頃さと汎用性から加工食品における小麦タンパク質の採用を進めています。政府は食品テクノロジーの研究開発に投資し、植物性タンパク質インフラを拡充するとともに、動物性タンパク質への依存を低減し気候目標を達成するための民間セクターとの協力を奨励しています。国内食品加工業者も、費用対効果が高い地域産タンパク質供給源の需要を牽引しています。

中東・アフリカは、人口増加と食生活の多様化がタンパク質需要を牽引する新興の機会を示しますが、一部地域ではインフラの制約が市場発展を妨げています。地域の小麦タンパク質貿易パターンは地政学的緊張に応じて変化しており、ウクライナ紛争はサプライヤーの多様化と戦略的在庫の活用を通じて初期の混乱に耐えた世界の小麦出荷においてサプライチェーンの強靭性を示しました。小麦タンパク質需要の地理的分布はますます地域の食文化との統合を反映しており、アジアの発酵の伝統が伝統食品と現代食品における小麦タンパク質の独自の用途を生み出しています。

競争環境

小麦タンパク質市場は中程度の分散性を示しており、複数の用途セグメントで競合する大手グローバル原材料企業と特化型タンパク質メーカーのバランスが特徴です。市場の主要プレーヤーにはArcher Daniels Midland Company、Cargill, Incorporated、Roquette Frères、MGP Ingredients, Inc.、Kerry Group plcが含まれます。戦略的差別化は加工技術の高度化を中心に展開されており、Cargillなどのリーダー企業が特定用途における小麦タンパク質の機能特性を向上させる独自プロセスに投資しています。

垂直統合が競争優位として台頭しており、小麦調達からタンパク質分画に至るバリューチェーンを管理する企業が、優れたコストポジションと品質管理を実現しています。ホワイトスペースの機会は主に特殊用途開発に存在し、特にパーソナルケアセクターでは加水分解小麦タンパク質が保湿・コンディショニング特性による非栄養用途で普及しています。

技術の活用は競争戦略においてますます中心的な役割を果たしており、人工知能(AI)アプリケーションが原材料の発見と製剤最適化を加速し、従来のR&Dのタイムラインを変革するとともに、小規模プレーヤーが規模の優位性ではなくイノベーションの機動性によって競争することを可能にしています。

小麦タンパク質産業のリーダー企業

Archer Daniels Midland Company

Cargill, Incorporated

Roquette Frères

MGP Ingredients, Inc.

Kerry Group plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:ACIグループは、変化する消費者の食事嗜好に対応するメーカーを支援するため、高性能植物性タンパク質を導入しました。製品ラインには小麦タンパク質クリスピーが含まれ、乳製品代替品、飲料、デザート、肉類代替品など複数の用途に対応しています。これらのタンパク質により、製造業者は中性風味プロファイル、タンパク質含有量の増加、テクスチャーの向上、クリーンラベル特性などの特定の製剤要件を達成することができます。

- 2025年4月:Tritica Biosciencesは、小麦ベースタンパク質合成(Wheat-Based Protein Synthesis)プラットフォームを立ち上げました。Tritica Biosciences LLCは3社のパートナーとともに、ボストンのGinkgo Bioworksと保健高等研究計画局(ARPA-H)との間で2,900万米ドルの契約について協力しました。この契約は2年間にわたります。

- 2024年8月:小麦加工業者Crespel & Deitersは、ドイツのイッベンビューレンにある主要拠点にサイロ棟を建設するため、2,070万米ドルを投資しました。新施設は同社の貯蔵・取扱能力を拡大するとともに、バリューチェーンと世界的な業務上の柔軟性を強化します。

- 2023年11月:Amber Waveは、Summit Agricultural Groupからの投資を受けて小麦タンパク質施設を立ち上げました。同施設には、完全自動化された2万7,500センチュム(centum)のSangati Bergaミル、Kice Industriesのオートメーション技術および空調システム、FlotttwegおよびVetterTecのグルテン抽出・乾燥装置、Premier Techの包装装置が備わっています。

世界の小麦タンパク質市場レポートのスコープ

小麦タンパク質は、大豆とともに様々な用途に最も広く使用される植物性タンパク質の一つです。小麦タンパク質は、小麦または小麦粉から天然に誘導されるタンパク質です。

調査対象市場は、タイプ別に濃縮物、分離物、テクスチャード/加水分解物に区分されています。形態別では、乾燥と液体に区分されています。性質別では、有機と従来型に区分されています。最終用途別では、動物飼料、パーソナルケア・化粧品、食品・飲料に区分されています。食品・飲料はさらにベーカリー、朝食用シリアル、調味料/ソース、菓子類、食肉/家禽/水産物、肉類代替品に細分されています。流通チャネル別では、企業間取引(B2B)と消費者向け取引(B2C)に区分されています。後者のセグメントはさらにスーパーマーケット・ハイパーマーケット、専門店、オンライン小売に細分されています。市場は地域別に北米、欧州、アジア、南米、中東、アフリカ、オセアニアに区分されています。

市場規模の算定は、上記全セグメントにおいて米ドル(USD)の金額ベースで行われています。

| 濃縮物 |

| 分離物 |

| テクスチャード/加水分解物 |

| 従来型 |

| 有機 |

| 食品・飲料 | ベーカリーおよびスナック |

| 朝食用シリアル | |

| 食肉/家禽/水産物および肉類代替製品 | |

| 即食/即調理(RTE/RTC)食品 | |

| 調味料/ソース | |

| スポーツ/パフォーマンス栄養 | |

| 乳幼児食品・乳児用調製乳 | |

| 高齢者栄養および医療栄養 | |

| 動物飼料 | |

| パーソナルケアおよび化粧品 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| 中東・アフリカその他 |

| タイプ別 | 濃縮物 | |

| 分離物 | ||

| テクスチャード/加水分解物 | ||

| 性質別 | 従来型 | |

| 有機 | ||

| 用途別 | 食品・飲料 | ベーカリーおよびスナック |

| 朝食用シリアル | ||

| 食肉/家禽/水産物および肉類代替製品 | ||

| 即食/即調理(RTE/RTC)食品 | ||

| 調味料/ソース | ||

| スポーツ/パフォーマンス栄養 | ||

| 乳幼児食品・乳児用調製乳 | ||

| 高齢者栄養および医療栄養 | ||

| 動物飼料 | ||

| パーソナルケアおよび化粧品 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要設問

小麦タンパク質市場の現在の規模はどれくらいですか?

小麦タンパク質市場は2026年に30億8,000万米ドル相当の規模を有し、2031年までに38億5,000万米ドルに達すると予測されています。

どの製品タイプが市場をリードしていますか?

濃縮物は2025年に44.62%のシェアで市場をリードしており、大量生産のベーカリーおよびスナック用途におけるコスト効率が主な要因です。

どの用途が最も高い成長を示していますか?

スポーツおよび機能性栄養は、消費者が植物性パフォーマンス製品に切り替えるにつれ、2031年にかけてCAGR 7.88%で拡大しています。

なぜアジア太平洋が最も高い成長を示す地域なのですか?

代替タンパク質に対する政策支援と都市部の所得向上が、同地域の小麦タンパク質需要においてCAGR 7.12%を牽引しています。

最終更新日: