たんぱく質補助食品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

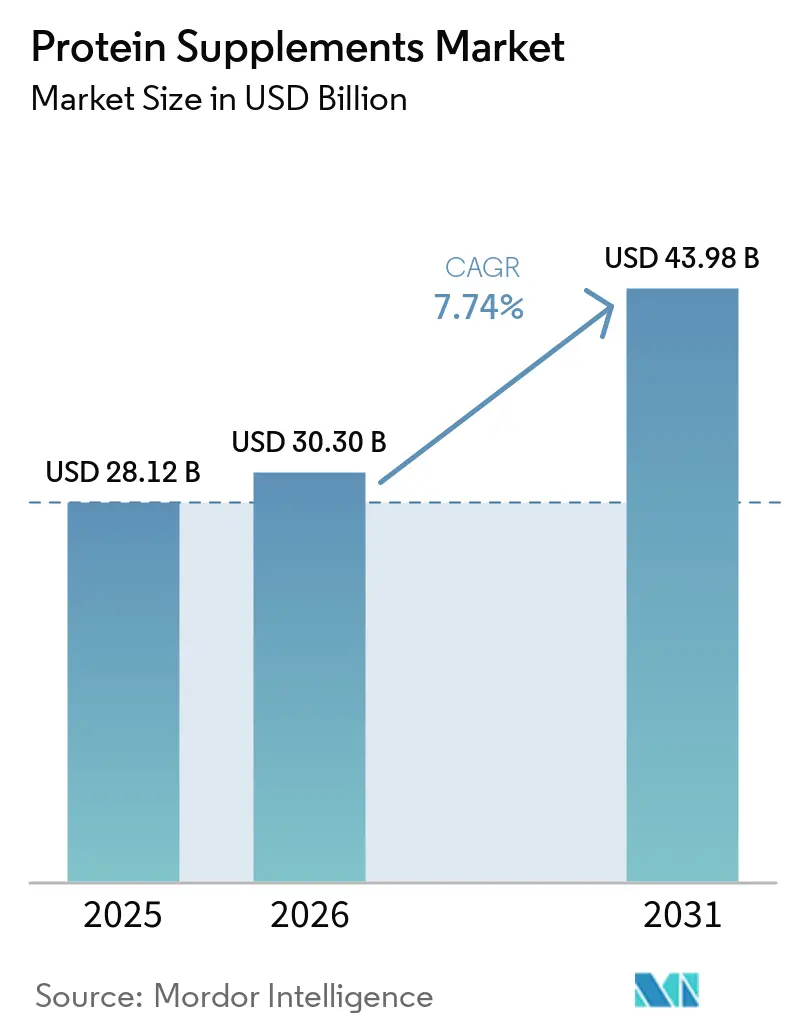

| 市場規模 (2026) | 30.30 十億米ドル |

| 市場規模 (2031) | 43.98 十億米ドル |

| 成長率 (2026 - 2031) | 7.74% CAGR |

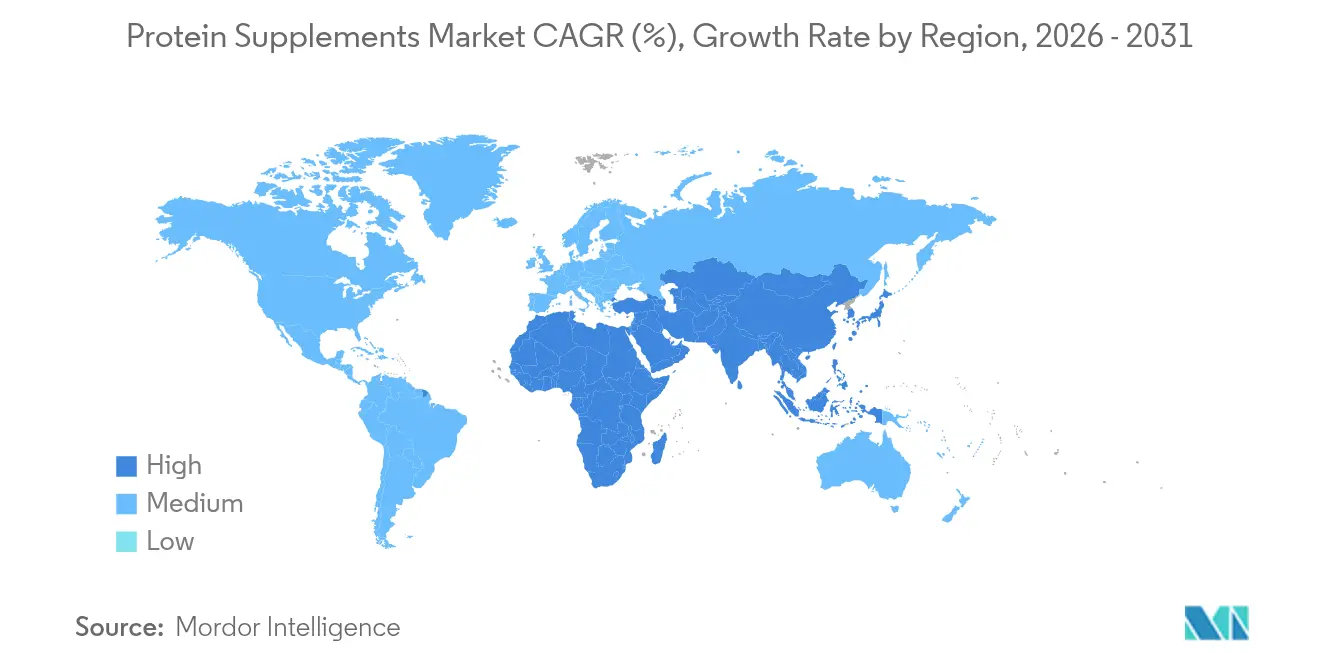

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるたんぱく質補助食品市場分析

プロテインサプリメント市場規模は2025年に280億1,200万米ドルと評価され、2026年の303億米ドルから2031年には439億8,000万米ドルに達すると予測されており、予測期間(2026年~2031年)中のCAGRは7.74%となっています。手な栄養補給に対する需要の高まり、コアアスリート層を超えた消費者基盤の拡大、そして植物性およびレディ・トゥ・ドリンク(RTD)フォーマットにおける継続的な製品革新が成長を支えています。プロテインサプリメント市場のメーカーは原材料ポートフォリオを拡充し、よりクリーンなラベルへの投資を行い、高品質な原材料を確保するためのサプライチェーンの再構築を進めています。世界のプロテインサプリメント市場は、植物性プロテインサプリメントおよび持続可能なプロテイン代替品への顕著なシフトを示しており、これは環境・倫理的配慮の広がりを反映しています。植物由来の原材料は、味と食感の改善、精密発酵などの動物不使用の生産方法、およびアレルゲンリスクの低減という恩恵を受けています。一方、ダイレクト・トゥ・コンシューマーモデルへのチャネル進化が競争の構図を塗り替えており、データ駆動型のパーソナライゼーションと機動的なフルフィルメントに優れた企業が優位に立っています。

レポートの主要ポイント

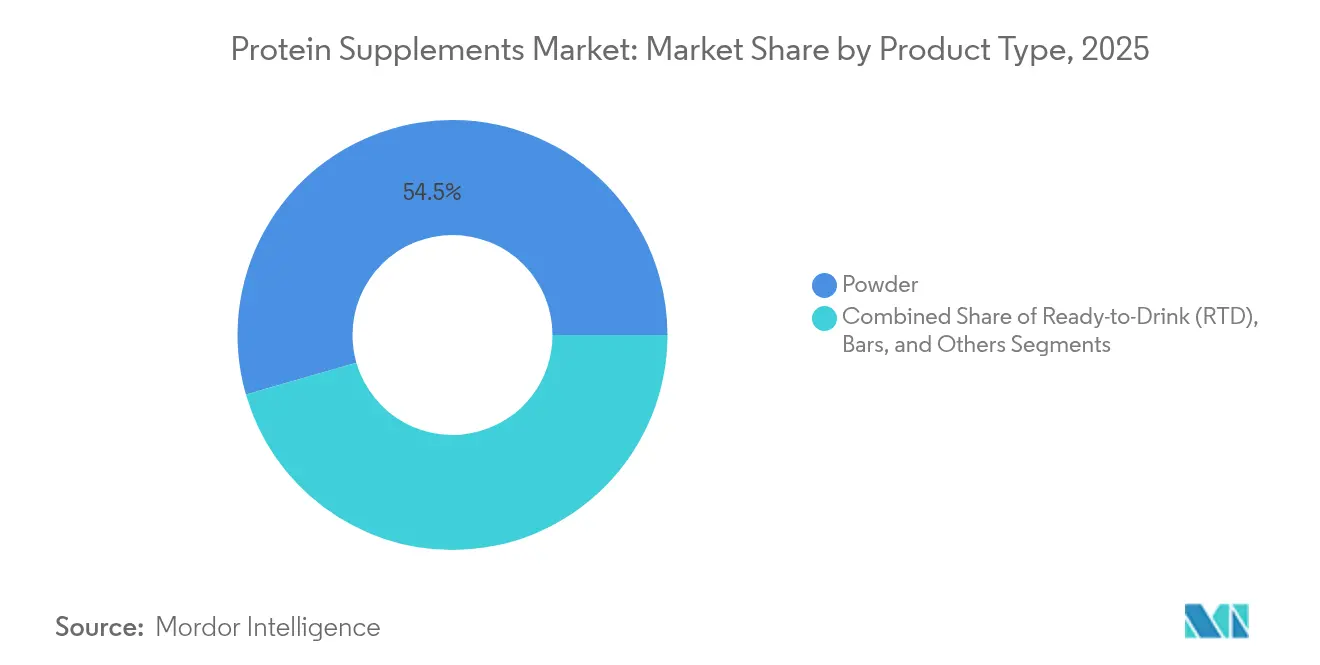

- フォーム別では、パウダー製品が2025年のたんぱく質補助食品市場シェアの54.46%を維持しましたが、RTDセグメントは2031年までに年平均成長率(CAGR)9.18%で拡大する見通しです。

- タイプ別では、動物性製品が2025年のたんぱく質補助食品市場規模の72.63%を占め、植物性代替品は2031年まで年平均成長率(CAGR)8.53%で成長すると予測されています。

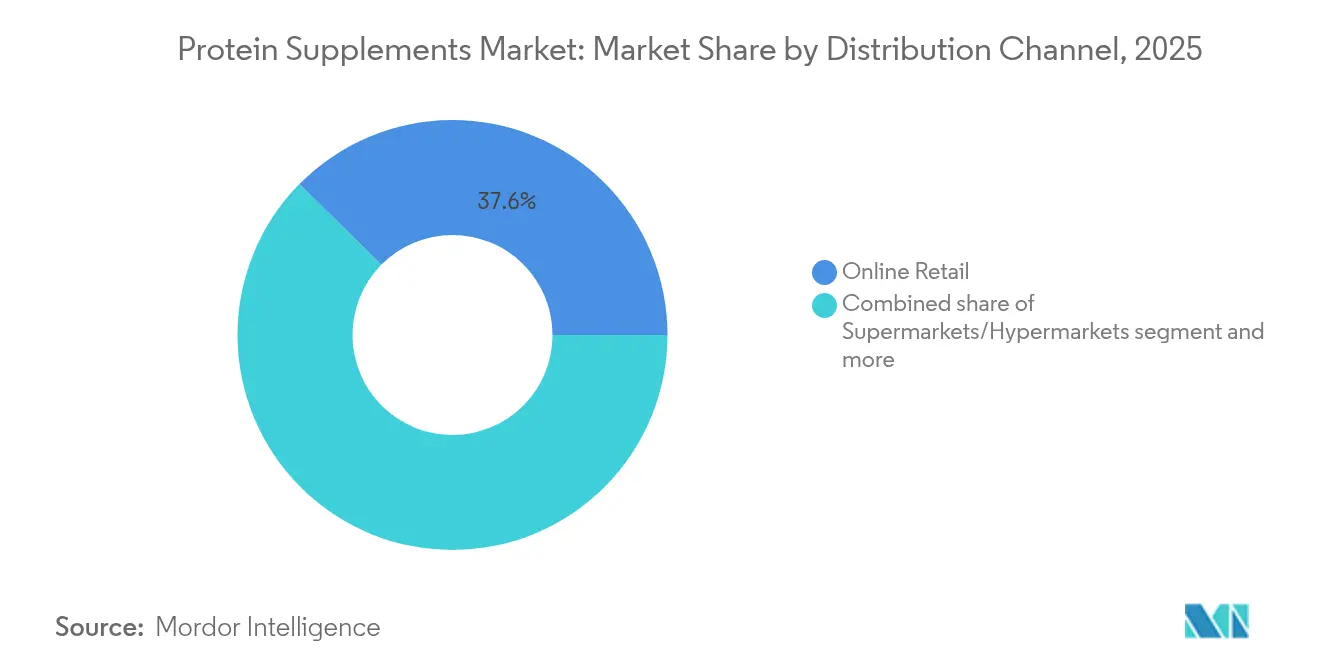

- 流通チャネル別では、オンライン小売が2025年のたんぱく質補助食品市場シェアの37.62%を占め、年平均成長率(CAGR)8.1%で最も急速に成長するルートであり続けています。

- 地理別では、北米が2025年のたんぱく質補助食品市場シェアの62.25%で地理的に首位を占め、アジア太平洋地域は2026年~2031年において最高の年平均成長率(CAGR)9.72%を記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

プロテインサプリメント市場のドライバー影響分析*

| ドライバー | (〜)% 年平均成長率(CAGR)予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| フィットネスへの参加増加とアクティブな生活トレンドの急増 | +1.9% | 北米と欧州でより高い影響を伴うグローバル | 中期(2〜4年) |

| ソーシャルメディアの話題と著名人の支持が市場成長を促進 | +1.4% | 北米とアジア太平洋地域で大きな影響を伴うグローバル | 短期(≤2年) |

| スポーツスポンサーシップが市場プレゼンスを強化 | +0.9% | 北米、欧州、アジア太平洋の新興市場 | 中期(2〜4年) |

| 消費者はカスタマイズされた栄養への関心を高めている | +1.6% | 先進市場でより高い普及率を伴うグローバル | 長期(≥4年) |

| 技術革新が植物性およびアレルゲンフリーたんぱく質の成長を推進 | +2.1% | 北米と欧州での早期採用を伴うグローバル | 長期(≥4年) |

| 簡便でオン・ザ・ゴーなたんぱく質ソリューションへの需要増加 | +0.9% | 都市市場および先進国経済でより高い影響を伴うグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

フィットネスへの参加増加とアクティブな生活トレンドの急増

フィットネス産業の成長により、プロテイン消費はアスリートから一般消費者へと拡大しており、これはデジタルプラットフォーム、モバイルアプリ、従来型ジムを通じた健康意識の高まりとフィットネスリソースへのアクセスの向上によって促進されています。ジム、ブティックフィットネススタジオ、デジタルフィットネスプラットフォームは、筋肉維持・代謝健康・ウェルネス目標のための1日の摂取量要件に焦点を当てた包括的なプロテイン教育プログラムを統合しており、パーソナライズされた栄養プランや専門家によるコンサルテーションも含まれています。健康・フィットネス協会(旧IHRSA)によると、米国のフィットネス施設数は2024年に55,000施設に達し、2022年の31,028施設から増加しており、業界の大幅な拡大を示しています[1]出典:健康・フィットネス協会、「2024年健康・フィットネス協会経済的影響調査」、ihrsa.org。プロテインサプリメント市場の小売業者は、プロテインパウダー、レディ・トゥ・ドリンクシェイク、プロテインバー向けの専用棚スペースを大幅に拡大するとともに、多様な製品ラインナップと栄養ガイダンスを備えた専門栄養コーナーを導入しています。サブスクリプション型プロテイン配送サービスは、ブランドに予測可能な需要パターンと在庫管理能力の向上もたらし、消費者には利便性、パーソナライズされた栄養オプション、個々のニーズに合わせた柔軟な配送スケジュールを提供しています。こうした市場の発展により、季節変動が軽減され、フィットネス愛好家からバランスの取れた栄養を求める健康志向の個人まで、多様な消費者セグメントにわたるプロテインサプリメントの持続可能な市場が形成され、年間を通じた安定したカテゴリー成長が確立されています。

ソーシャルメディアの話題と著名人の支持が市場成長を促進

TikTokやInstagramをはじめとするソーシャルメディアプラットフォームは、消費者が製品コンテンツに触れ、フィットネスチャレンジに参加し、サプリメント体験を共有する包括的なマーケティングチャネルとして機能することで、世界のプロテインサプリメント市場を変革しています。カーギルの2025年プロテインプロファイルによると、消費者の52%がソーシャルメディアで見た後に新しい食品を試したことがあり、これらのプラットフォームが購買決定に与える影響が浮き彫りになっています。[2]出典:カーギル、「2025年プロテインプロファイル」、cargill.com Z世代の消費者は、多様なプロテイン食品の採用を通じてこのトレンドを牽引しています。セレブリティによる推薦とフィットネスインフルエンサーとのパートナーシップの組み合わせにより、製品の信頼性が強化され、新しいプロテインサプリメントの発見が促進されています。プロテインサプリメント市場は従来のフィットネス愛好家を超えて拡大しており、女性消費者の参加増加が以前は男性主導であったセグメントを再形成しています。この人口動態の拡大は、ソーシャルプルーフ、ユーザー生成コンテンツ、インフルエンサーコラボレーションを活用して消費者の信頼を構築するブランドに機会をもたらしています。プロテインサプリメント市場で成功を収める企業は、一時的なバイラルトレンドを追求するのではなく、真正性のあるデジタルエンゲージメント、コミュニティ構築、教育コンテンツを通じて持続可能な購買パターンを育成することに注力しています。

スポーツスポンサーシップが市場プレゼンスを強化

スポーツスポンサーシップは、ターゲットオーディエンスとの直接的なつながりを確立し、真正性のあるアスリート推薦とパフォーマンスの実証を通じてブランドの信頼性を構築することで、プロテインサプリメント市場の成長を促進しています。これらの戦略的パートナーシップは、実際のアスリート環境において製品の利点を効果的に示し、サプリメント摂取と競技パフォーマンス向上との根本的な関係を強調しています。アスリートによる定期的な使用と推薦は、様々な競技環境における製品効果の具体的な検証を提供しています。2025年3月、オプティマムニュートリションはインドのロイヤルチャレンジャーズベンガルール(RCB)クリケットチームとパートナーシップを締結し、複数のマーケティングチャネルとコミュニティエンゲージメントイニシアチブを通じてフィットネスと栄養意識を促進する包括的なキャンペーンを開始しました。このパートナーシップには、統合デジタルマーケティングキャンペーン戦略的な小売プロモーション、ソーシャルメディアプラットフォーム全体にわたるターゲットを絞ったインフルエンサーパートナーシップに支えられた、特別設計の「RCBのプロテインチョイス」ゴールドスタンダードホエイ製品が含まれています。これらのスポンサーシップは、持続的な消費者エンゲージメントを生み出し、信頼を醸成し、製品の視認性と信頼性の向上を通じてカテゴリー成長を促進することで、長期的なブランド価値と市場開発を構築しています。企業は、プロテインサプリメントが主流として受け入れられ、健康志向の消費者にとって文化的に関連性を持つようになっている地域において、特に新興スポーツやアスリートとのパートナーシップを積極的に模索し、独自の市場ポジションを確立し、新たな消費者セグメントへの拡大を図っています。

技術革新が植物性およびアレルゲンフリータンパク質の成長を推進

たんぱく質抽出、加工、製剤化における技術的進歩は、味、食感、栄養における主要な課題に対処することで植物性たんぱく質市場を変革しています。高圧処理(HPP)とパルス電場(PEF)技術は、感覚品質を保持しながらたんぱく質の溶解性と機能性を向上させ、動物性製品に対する競争力のある植物性代替品の開発を可能にしています。精密発酵技術は、オフフレーバーを低減し製品品質を向上させながら、従来のたんぱく質を複製する機能性成分を生産します。製剤最適化と消費者嗜好予測におけるAIの実装は、製品開発時間を短縮し、ターゲットを絞ったイノベーションを可能にします。これらの技術的発展は、食事制限を持つ消費者のアクセシビリティを高め、アレルゲンフリー製品の作成に不可欠です。これらの技術の組み合わせにより、動物性製品の栄養価、味、機能性に匹敵または上回る植物性たんぱく質の生産が可能となり、予測期間中の市場動態に影響を与えています。

プロテインサプリメント市場の抑制要因影響分析*

| 抑制要因 | (〜)% 年平均成長率(CAGR)予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 偽造品の増加 | -1.2% | 新興市場でより高い影響を伴うグローバル | 中期(2〜4年) |

| サプライチェーンの不安定さに伴う原材料の価格変動 | -1.0% | 植物性セグメントに大きな影響を伴うグローバル | 短期(≤2年) |

| 規制の枠組みと品質管理基準の遵守 | -0.8% | 地域の規制に基づく異なる影響を伴うグローバル | 中期(2〜4年) |

| 過剰摂取に関連した健康リスク | -0.5% | 先進市場でより高い影響を伴うグローバル | 長期(≥4年) |

| 情報源: Mordor Intelligence | |||

偽造品の増加

世界のプロテインサプリメント市場は、不正確なプロテイン情報と有害な汚染物質を含む偽造品という重大な課題に直面しています。主要なプロテインパウダーに対する実験室試験では、プロテイン含有量の誤った表示、未開示の充填剤、人工甘味料、危険な微生物汚染などの重大な問題が確認されています。これらの試験では、重金属、禁止物質、および規格外の原材料の存在も明らかになっています。インドでは、急速に拡大する市場が無認可の事業者を引き寄せており、彼らはサードパーティのオンラインプラットフォーム、特にEコマースマーケットプレイスやソーシャルメディアチャネルを通じて流通させているため、インド食品安全基準局はQRコードベースの認証を義務化しました。これに対応して、メーカーは改ざん防止ホログラムシール、ブロックチェーンベースのサプライチェーントレーサビリティシステム、固有の製品識別コードなど、包括的なセキュリティ対策を実施しています。企業はまた、消費者が正規品を識別し、製品の安全性と有効性を確保するために認定された流通チャネルを通じて購入する方法について購買者を教育するための広範な消費者啓発キャンペーンを実施しています。さらに、メーカーは認定販売代理店とのパートナーシップを強化し、偽造品の蔓延に対抗するためにサプライチェーン全体にわたって厳格な品質管理措置を実施しています。

サプライチェーンの不安定さに伴う原材料の価格変動

たんぱく質補助食品産業は、価格戦略と生産計画に影響を与えるホエイたんぱく質価格の原材料価格変動により、特に大きなマージン圧力に直面しています。ホエイたんぱく質濃縮物、ホエイたんぱく質分離物、その他の主要成分のコスト変動は、メーカーが一貫した利益率を維持することへの課題を生み出しています。この変動性は、大豆、エンドウ豆、米たんぱく質の価格の変化がメーカーの価格競争力に影響を与える植物性セグメントにも及んでいます。地政学的緊張と干ばつや洪水などの気候関連農業課題によって引き起こされるサプライチェーンの混乱が、成分調達に不確実性をもたらしています。2025年の米国における輸入製品への関税実施により生産コストが増加し、メーカーはリスク軽減のためにニアショアリングや代替成分ソースの探索を余儀なくされています。垂直統合または長期的なサプライヤー契約を持つ企業は、コスト安定性を維持するために購入量の70%の契約確保というNutraboltの戦略に示されるように、競争上の優位性を得ています。持続する価格圧力は、より小規模な企業がコスト吸収に苦しみ、より大きな企業が市場プレゼンスを拡大するために地域プレーヤーを買収する可能性が高いため、予測期間中の競争環境を変革し、業界統合につながる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

プロテインサプリメント市場セグメント分析

フォーム別:

RTDフォーマットが消費パターンを再形成2025年、パウダー製剤はたんぱく質補助食品市場の54.46%という支配的なシェアを占めています。その人気は、スムージーから焼き菓子に至るレシピの多様性、液体と比較した長い棚安定性、およびコスト効率の高い生産から生じています。一方、レディ・トゥ・ドリンク(RTD)セグメントは、簡便な栄養摂取への消費者需要の高まりに後押しされ、堅調な年平均成長率(CAGR)9.18%で拡大する軌道にあります。RTD製品は特に忙しいビジネスパーソンやレクリエーションアスリートに人気があり、混合や計量の手間なく即時のワークアウト後の栄養摂取を提供します。3番目に大きなセグメントであるたんぱく質バーは、栄養と嗜好性のバランスを取り、正確な分量管理と革新的なフレーバーを誇っています。

無菌充填や鉱物ベースの酸素除去剤などの製造技術の革新により、RTD製品の賞味期限が延長されました。これらの進歩は化学保存料の必要性を排除し、長期にわたる製品品質の確保を可能にしています。企業は、家庭で消費するパウダーとオン・ザ・ゴーのRTDマルチパックの両方を提供することで、多様な消費者ニーズに巧みに対応しています。この戦略は、ブランドロイヤルティを高めるだけでなく、リピート購入を促進します。持続可能性はRTDセグメントの台頭において重要な役割を果たしています。アルミニウムボトルは軽量で無限にリサイクル可能であり、輸送排出量を削減します。同時に、繊維ベースのパッケージングは小売プラスチック削減目標に合致し、環境意識の高い消費者の共感を呼んでいます。さらに、フレーバー開発における高度なデータ分析が製品作成を効率化し、消費者の嗜好を正確に予測して失敗するリリースを最小化しています。たんぱく質補助食品市場は、消費者の嗜好や生活様式の変化に適応しながら発展し続けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

タイプ別:

植物性たんぱく質が従来の優位性を変革動物性タンパク質は2025年に72.63%という圧倒的な市場シェアを維持しており、ホエイプロテインは包括的なアミノ酸プロファイルと筋肉回復・成長における広く実証された有効性により、引き続き最も選ばれる選択肢となっています。プロテインサプリメント市場における植物性プロテインセグメントは、環境意識の高まり、動物福祉に関する倫理的配慮、フレキシタリアン食パターンの広範な採用に後押しされ、CAGR 8.53%(2026年~2031年)という大幅な成長を示しています。植物性カテゴリーの中では、大豆プロテインがリーダーシップポジションを維持する一方、エンドウ豆プロテインは低アレルゲン性、バランスの取れたアミノ酸組成、特定の食事制限や過敏症を持つ消費者への特別な訴求力により、大幅な市場浸透を経験しています。

技術革新は、味のプロファイルの改善、食感の最適化、生物学的利用能の向上を含む植物性プロテインの従来の限界を体系的に解決しています。精密発酵技術は重要な進歩を示しており、従来の農業要件なしに動物由来の変種と分子的に同一のプロテインの生産を可能にしています。市場は、独自の栄養プロファイルと機能特性を持つレンズ豆、ひよこ豆、ソラマメの特殊品種を含む多様なプロテイン源の戦略的な組み込みを通じて拡大し続けています。この技術革新の波は、確立された食品メーカーと革新的なスタートアップの両方から多大な投資関心を集めており、プロテイン代替品市場における強固な長期成長ポテンシャルを示しています。

流通チャネル別:

オンライン小売が市場アクセスを推進デジタルストアフロントは2025年のプロテインサプリメント市場において37.62%のシェアを占め、CAGR 8.1%で成長しています。これらのプラットフォームは、消費者の信頼を構築し初回購入を促進するために、高度な製品フィルター、サードパーティの真正性認証、詳細なユーザーレビューを実装しています。ダイレクト・トゥ・コンシューマーウェブサイトは、予測可能な月次収益を生み出すパーソナライズされた製品バンドルと柔軟なサブスクリプションプログラムを通じて売上を増加させています。健康・ウェルネス専門店は、栄養認定スタッフが原材料の調達、品質基準、最適な投与プロトコルについて詳細なガイダンスを提供する包括的な教育的アプローチを通じて、引き続き売上を牽引しています。独立系自然食品小売業者は、マスマーケット小売業者の4~6倍の成長率を示しており、プレミアム消費者が検証された品質基準を持つ厳選された製品セレクションを好むことを示しています。

スーパーマーケットは、衝動買いを取り込むために、交通量の多いエリアの機能性飲料の近くにレディ・トゥ・ドリンクプロテインサプリメントを戦略的に配置しています。小売業者は、ブランドとのつながりと消費者エンゲージメントを強化するために、インタラクティブな店内製品サンプリング体験と、パーソナライズされたオンライン栄養計算機にリンクするQRコードなどの統合デジタル要素を組み合わせています。プロテインサプリメント市場での成功は、リアルタイムの在庫管理システム、レディ・トゥ・ドリンク製品のための厳格な温度管理サプライチェーン、および製品の完全性を維持する合理化された返品プロセスにかかっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理分析

北米プロテインサプリメント市場

北米は2025年に世界収益の62.25%を占め、確立されたフィットネス文化、高い家計支出、統合されたオムニチャネル小売が成長を牽引しています。消費者が利便性を優先するなか、レディ・トゥ・ドリンク(RTD)飲料はダブルデジットの成長を示しています。プロテイン表示に関する明確な規制ガイドラインが製品イノベーションを促進し、パーソナライズされたプロテインサシェへの需要は高度なデジタルコマースシステムの恩恵を受けています。企業はロイヤルティアプリのデータを活用してプロモーション戦略を最適化し、顧客維持率の向上を実現しています。

アジア太平洋プロテインサプリメント市場

アジア太平洋のプロテインサプリメント市場は、2031年までに9.72%のCAGRを見込んでいます。都市化の進展と中間層人口の拡大により、特に中国、インド、ベトナム、インドネシアにおける栄養補助食品への支出が増加しています。Arla Foods Ingredientsは、RTDおよびバーメーカーからのホエイ需要の高まりに対応するため、2025年5月にベトナム、インドネシア、タイへのプレゼンスを拡大しました。企業は消費者の信頼を構築するため、ハラール認証およびベジタリアン認証を維持しながら、抹茶、黒ごま、マンゴーラッシーなど地域特有のフレーーを開発しています。

欧州・中東・アフリカおよび南米プロテインサプリメント市場

欧州はサステナビリティを重視した安定した成長を示しています。環境への関心が植物性プロテイン需要を押し上げており、消費者はカーボンラベリングや生分解性パッケージに注目しています。健康強調表示に関するEU規制は市場参入の障壁となる一方、製品品質と消費者の信頼を確保しています。北欧市場は大麦ベースのプロテイン濃縮物を含む革新的な原材料において先行しています。英国はeコマースの普及率が高く、ドイツのドラッグストアチェーンはスポーツ栄養および健康製品を幅広く提供しています。南米および中東・アフリカは規模は小さいものの成長中の市場セグメントを形成しています。ブラジルは確立されたジム文化とソーシャルメディアマーケティングを通じて南米市場を牽引し、サウジアラビアは若い人口動態と政府のフィットネスプログラムの恩恵を受けています。地域の契約製造業者はグローバルブランドと連携し、現地の味の好みや規制に対応することで、市場参入スピードとサプライチェーン効率を向上させています。

競争環境

市場は動的な特性を持つ中程度の競争集中を示しています。大手グローバル企業は乳製品調達における規模の経済と多様なブランドポートフォリオを活用し、小規模な競合他社は植物性製品、天然成分、消費者との直接的な関係を通じて市場プレゼンスを確立しています。主要企業は水分補給、認知機能向上、リカバリードリンクなどの関連カテゴリへと製品ラインを拡大し、市場シェアを拡大しています。市場をリードする企業には、Glanbia plc、Abbott Laboratories、Nestlé S.A.、PepsiCo Inc.、Post Holdings Inc.などが含まれます。

パーソナライゼーションサービスにおける市場機会が存在しています。新興企業は遺伝データと生活習慣要因に基づいてたんぱく質製剤を推奨するための人工知能システムを実装しています。一部の企業は、アミノ酸製剤を四半期ごとに修正するために自宅での血液検査を組み込み、サブスクリプションベースの収益ストリームを確立し、顧客維持率を高めています。ブロックチェーン技術と固有のQRコードを含むサプライチェーン検証システムは、成分の透明性に対する消費者の要求を満たしながら、正規のメーカーが偽造品と自社を差別化するのを助けています。

精密発酵技術が重要な市場発展として浮上しています。企業は、乳糖や抗生物質なしに従来の乳製品のアミノ酸組成に匹敵する乳製品フリーのホエイたんぱく質を導入しています。大手食品会社は、厳格な環境規制の中で市場関連性を維持するために、革新的なたんぱく質スタートアップへの権利取得のための投資ファンドを設立しています。

たんぱく質補助食品産業のリーダー企業

Glanbia plc

Abbott Laboratories

Nestle S.A

PepsiCo Inc

Post Holdings Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げたプロテインサプリメント市場の企業

- Glanbia plc

- Abbott Laboratories

- Nestle S.A

- PepsiCo Inc

- Post Holdings Inc.

- Mondelez International Inc.

- The Hut Group

- The Kellog Company

- Meiji Holdings Co. Ltd

- Optimum Nutrition

- Amway Corporation

- 1440 Foods(Pure Protein)

- Musclepharm Corporation

- Meiji Holdings Co., Ltd

- Weider Global Nutrition Llc

- Scitec Nutrition

- NOW Foods

- Transparent Labs

- Herbalife Nutrition Ltd.

- Bulk Powders

プロテインサプリメント市場における最近の業界動向

- 2025年5月:科学的研究を通じて持続可能な食品代替品を開発する企業であるEat Just, Inc.は、米国のWhole Foods Market店舗でのJust Oneたんぱく質の発売を発表しました。Just Oneは緑豆たんぱく質から生産されており、高い栄養価と環境的持続可能性を提供します。

- 2025年3月:フランスの精密発酵企業Bon VivantはVerleyにリブランディングし、動物フリーの機能性ホエイたんぱく質ラインFermWheyを発売しました。リブランディングは同社の国際展開計画を反映しており、栄養およびパフォーマンスアプリケーション向けの乳製品代替品の開発に注力しています。

- 2024年10月:REBBLは米国のTargetストアで26gたんぱく質シェイクを発売しました。このレディ・トゥ・ドリンク(RTD)たんぱく質シェイクは、アップサイクル認証および非遺伝子組み換えプロジェクト検証済みの植物性たんぱく質ブレンドを含んでいます。この製品は飲料市場において持続可能性と高いたんぱく質含有量の組み合わせを目指しています。

- 2024年3月:Perfect SnacksはチョコレートブラウニーフレーバーのPerfect Bar冷蔵たんぱく質バーラインアップを発売しました。新しい商品は、ダークチョコレートチップをトッピングした、新鮮に挽いたピーナッツバター、カシューバター、ココアのブレンドです。新しいバーは20種類以上のスーパーフードを成分として含む有機かつグルテンフリーのブラウニー風味のたんぱく質バーとされています。

世界のたんぱく質補助食品市場レポートの範囲

たんぱく質補助食品は、パウダーからバー、ドリンクに至るまで様々なフォームで提供される加工・精製されたたんぱく質製品です。アスリートや個人は、筋肉量の増加、回復の強化、全体的なパフォーマンスの向上のための食事補助食品として、これらの製品を広く使用しています。

世界のたんぱく質補助食品市場は、フォーム、供給源、流通チャネル、地理によってセグメント化されています。フォーム別では、市場はパウダー、バー、レディ・トゥ・ドリンク、その他のフォームに分類されています。供給源別では、市場は動物性と植物性に分類されています。流通チャネル別では、市場はスーパーマーケット&ハイパーマーケット、オンライン小売店、健康・ウェルネス店、その他の流通チャネルに分類されています。地理別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカに分類されています。

市場規模は、上記のすべてのセグメントについてUSDの価値ベースで算出されています。

セグメンテーションの概要

| パウダー |

| レディ・トゥ・ドリンク(RTD) |

| バー |

| その他のフォーム |

| 動物性 | ホエイ |

| カゼイン | |

| その他 | |

| 植物性 | 大豆 |

| エンドウ豆 | |

| 麻 | |

| その他 |

| スーパーマーケットおよびハイパーマーケット |

| 健康・ウェルネス店 |

| オンライン小売 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| オランダ | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| ペルー | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| その他の中東・アフリカ |

| フォーム別 | パウダー | |

| レディ・トゥ・ドリンク(RTD) | ||

| バー | ||

| その他のフォーム | ||

| タイプ別 | 動物性 | ホエイ |

| カゼイン | ||

| その他 | ||

| 植物性 | 大豆 | |

| エンドウ豆 | ||

| 麻 | ||

| その他 | ||

| 流通チャネル別 | スーパーマーケットおよびハイパーマーケット | |

| 健康・ウェルネス店 | ||

| オンライン小売 | ||

| その他の流通チャネル | ||

| 地理別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| ペルー | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答されている主要な質問

たんぱく質補助食品市場の現在の規模はどのくらいですか?

たんぱく質補助食品市場は2026年にUSD 303億と評価され、2031年までにUSD 439.8億に達すると予測されています。

たんぱく質補助食品の世界的な販売においてどの地域がリードしていますか?

北米は2025年収益の62.25%という最大のシェアを保有しており、成熟したフィットネス文化と広範な小売網によって支えられています。

最も急速に成長している製品フォームはどれですか?

レディ・トゥ・ドリンク(RTD)飲料は2026年~2031年にかけて年平均成長率(CAGR)9.18%で拡大しており、パウダーとバーを上回っています。

植物性たんぱく質セグメントはどのくらいの速さで拡大していますか?

植物性たんぱく質補助食品は年平均成長率(CAGR)8.53%で進歩しており、2031年までのたんぱく質タイプの中で最も速い成長率となっています。

最も高い成長をもたらす販売チャネルはどれですか?

オンライン小売は、ダイレクト・トゥ・コンシューマーモデルの強みに支えられ、最大(2025年に37.62%のシェア)かつ最も急速に成長するチャネルであり、年平均成長率(CAGR)8.1%で上昇しています。

最終更新日: