眼科用薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 40.58 十億米ドル |

| 市場規模 (2031) | 60.29 十億米ドル |

| 成長率 (2026 - 2031) | 8.24% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる眼科用薬市場分析

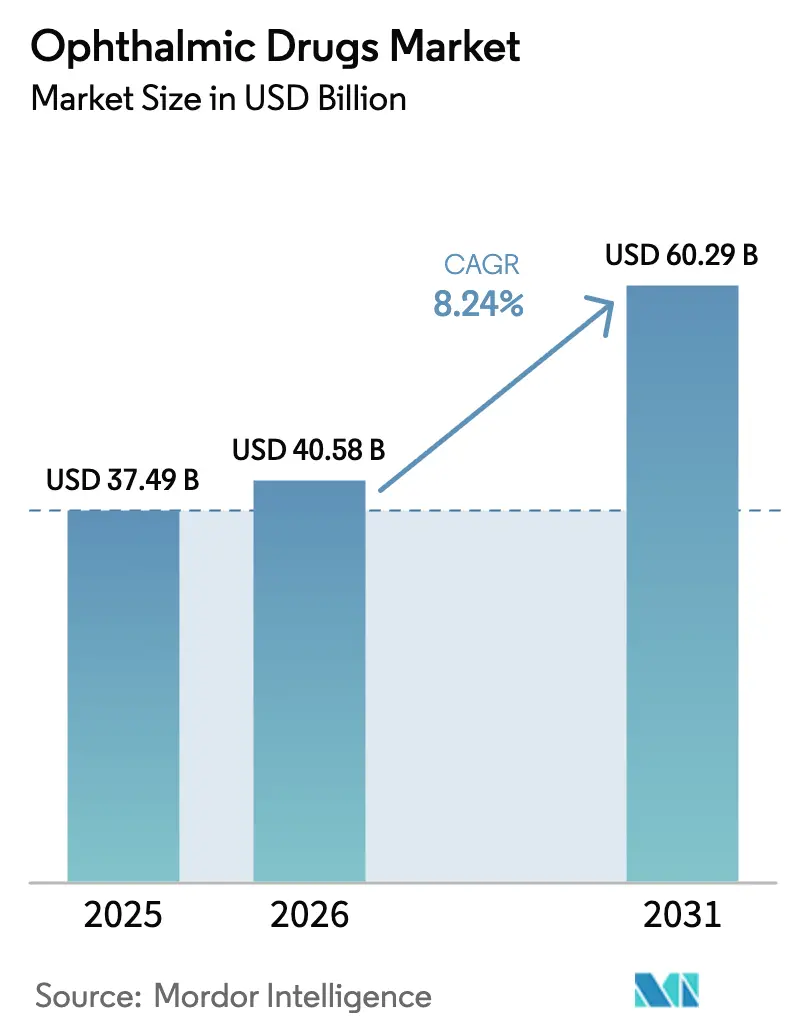

眼科用薬市場規模は2025年に374億9,000万米ドルと評価され、2026年の405億8,000万米ドルから2031年には602億9,000万米ドルに達すると推定され、予測期間(2026年~2031年)の年平均成長率は8.24%となっている。

人口の高齢化、糖尿病有病率の急上昇、遺伝子・細胞療法の豊富なパイプラインが安定した需要を育んでいる一方、AI支援による創薬と原薬(API)の国産化が開発・サプライチェーン戦略を再構築している。特許切れによる財政的逆風は、プレミアム価格の徐行放出型インプラントや投与間隔延長型バイオロジクスによって部分的に相殺されており、テレヘルス処方の普及に伴い流通はeコマースへと移行しつつある。競争の激しさは依然として高く、既存企業はライフサイクル延長に依存する一方、新興バイオテック企業はファースト・イン・クラスのメカニズムで投資家を引き付けている。気候変動に関連した防腐剤規制と無菌規制がコンプライアンスコストを押し上げているが、同時に安全性で差別化できる防腐剤フリーの再製剤化を促進している。

主要レポートのポイント

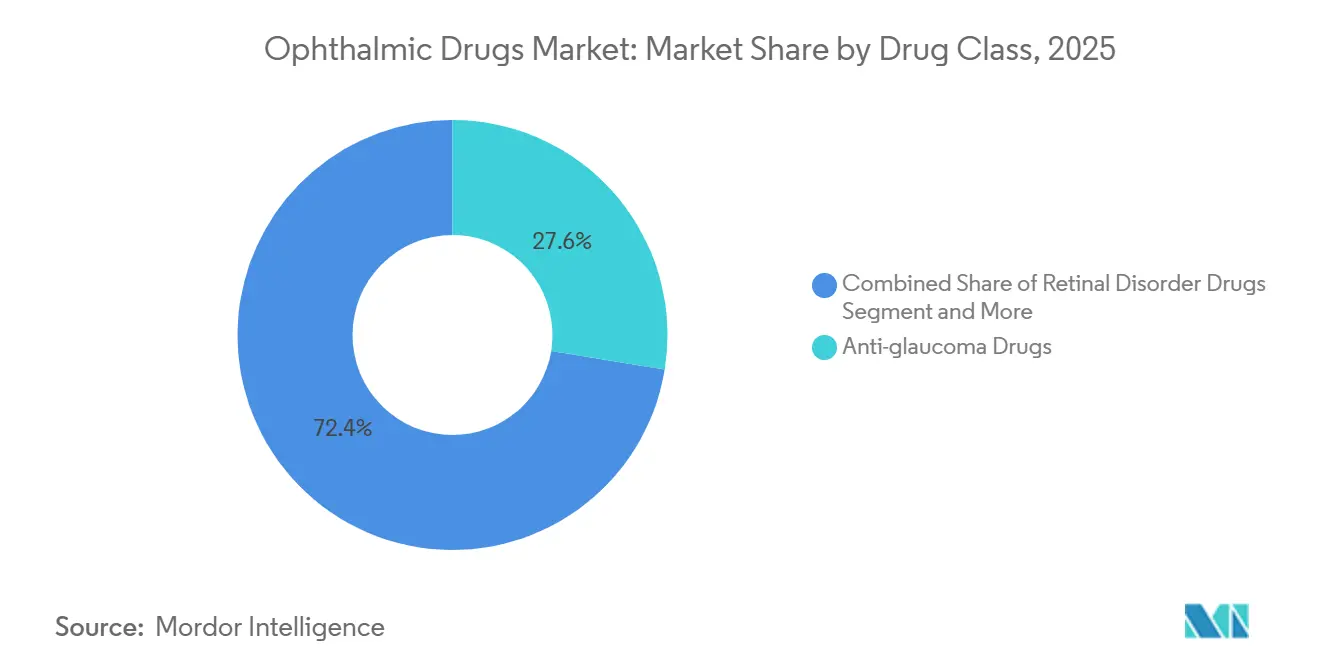

- 薬剤クラス別では、抗緑内障薬が2025年の眼科用薬市場シェアの27.56%を占めてトップとなり、網膜疾患治療薬は2031年にかけて年平均成長率16.25%で拡大すると予測されている。

- 適応症別では、網膜疾患が2025年の眼科用薬市場規模の35.53%を占め、眼感染症・炎症は2031年にかけて年平均成長率12.85%で拡大している。

- 剤形別では、点眼薬が2025年の眼科用薬市場規模の63.63%を占め、インプラント・インサートは2026年から2031年にかけて年平均成長率11.87%を記録すると予測されている。

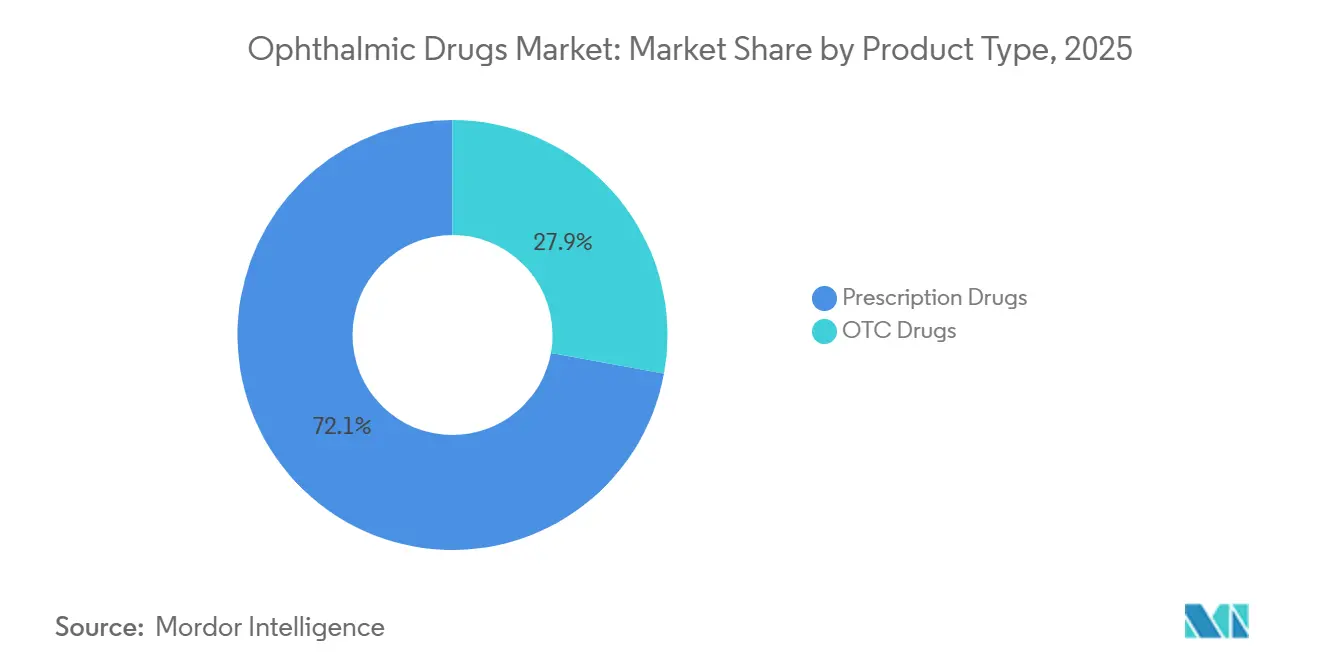

- 製品タイプ別では、処方薬が2025年の眼科用薬市場シェアの72.13%を占め、OTCセグメントは年平均成長率9.7%で拡大している。

- 流通チャネル別では、病院薬局が2025年の売上の47.13%を占めているが、オンライン薬局は2031年にかけて年平均成長率11.81%で拡大している。

- 地域別では、北米が2025年に42.13%のシェアを占め、アジア太平洋地域が年平均成長率12.21%で最も急成長している地域となっている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の眼科用薬市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口と慢性眼疾患の急増 | +1.8% | 世界規模、北米・欧州・東アジアで顕著 | 長期(4年以上) |

| 網膜療法を促進する糖尿病罹患率の上昇 | +2.1% | 世界規模、北米・中国・インド・中東に集中 | 中期(2~4年) |

| 処方薬からOTCへの切り替えによるアクセス拡大 | +0.7% | 北米、欧州、アジア太平洋地域の試験市場 | 短期(2年以内) |

| 遺伝子・細胞療法パイプラインへの資本誘致 | +1.5% | 北米、EU、オーストラリア・日本への臨床波及 | 長期(4年以上) |

| AI支援による創薬の開発期間短縮 | +0.9% | 北米、欧州、中国、シンガポール | 中期(2~4年) |

| 関税リスクを低減する国産API製造 | +1.2% | インド、中国、メキシコ、東欧 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高齢化人口と慢性眼疾患有病率の急増

世界的な平均寿命の延伸により、60歳以上の人口が増加しており、国連は2050年までにその数が21億人へと倍増すると予測している。高齢化は緑内障、黄斑変性症、白内障の診断数と強い相関関係を示しており、医療保険者は予防的スクリーニングを優先するようになっている。日本はその圧力点を如実に示している。2026年には高齢者の割合が29%に達し、2020年以降の緑内障診断数が12%増加したことで、クリニックの診療能力が逼迫し、在宅モニタリングや四半期ごとのインプラントへの需要が高まっている[1]厚生労働省、「衛生統計」、mhlw.go.jp。医療制度は現在、処置コストを抑制するために自己投与または外来治療を推奨しており、メーカーは受診頻度を低減する長時間作用型インサートの開発へと向かっている。こうした動向は、特に徐放性製剤において、眼科用薬市場の成長余地を拡大させている。ベンチャー資金もまた、臨床環境外での治療管理を目的としたデジタルアドヒアランスアプリと連携するデバイスへと向かっており、眼科用薬市場全体にわたって新たな機会を創出している。

糖尿病罹患率の上昇が網膜疾患治療薬を牽引

糖尿病網膜症および黄斑浮腫は糖尿病の流行と連動しており、国際糖尿病連合は2045年までに糖尿病患者数が7億8,300万人に達すると予測している[2]国際糖尿病連合、「糖尿病アトラス」、idf.org。米国食品医薬品局(FDA)は2023年にEYLEA HDを承認し、硝子体内投与の投与間隔を16週間に延長することで、有効性を維持しながらクリニックの負担を軽減した。GenentechのSusvimoポートデリバリーシステムは2024年に承認を取得し、断続的な注射ではなくリフィルカートリッジへと収益の軸足を移した。これらのイノベーションはアニュイティ型のキャッシュフローを生み出し、眼科用薬市場の網膜セグメントにおける競争を激化させている。医療保険者は、回避された処置コストを認識し、注射頻度を削減する技術に対して償還の柔軟性を示している。その結果、プレミアム価格設定とロイヤルティを確保できるデバイス支援型デリバリーへと資本配分が傾いており、眼科用薬市場全体への投資をさらに強化している。

処方薬からOTCへの切り替えによる消費者アクセスの拡大

規制当局は局所用抗ヒスタミン薬や潤滑剤の非処方薬化を加速させており、2023年のFDAによる簡素化されたOTCモノグラフ経路がその証拠である。欧州医薬品庁(EMA)も2024年に抗ヒスタミン点眼薬の切り替えを追随した。OTCへの移行は大衆小売の棚を開放するが、単位当たりの利益率を圧縮するため、ブランドは消費者向け広告と価格プレミアムを正当化する防腐剤フリーの単回使用製品への投資を余儀なくされる。ドライアイとアレルギー治療薬は特に恩恵を受けるが、それは自己診断が一般的であり、アドヒアランスが利便性に依存しているためである。このトレンドは保険の摩擦も軽減し、患者の取り込みをスムーズにし、ライフサイクル後期の資産の販売量を拡大する。

遺伝子・細胞療法パイプラインへの新たな資本誘致

2024年のLUMEVOQの欧州条件付き承認は、初のミトコンドリア疾患遺伝子治療として、一回限りの治療に対する商業的な妥当性を示すものとなった。Lineage Cell Therapeuticsは12ヶ月のOpRegenデータで有望な結果を発表し、乾性加齢黄斑変性における視力を維持した。一方、Adverumはシリアルな抗VEGF注射の代替を目指すIxo-vecをピボタル試験へと進めた。製造コストは1回の投与あたり50万米ドルを超えることも多いが、医療保険者は生涯にわたる注射費用を排除する一括払いの適用に前向きな姿勢を示している。米国の規制当局は希少網膜疾患に対する迅速審査を優先しており、市場投入までの期間を短縮している。こうした動向は眼科用薬市場における投資家の熱意を高めているが、スケールアップの複雑さは依然として参入障壁となっている。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 特許切れとジェネリック侵食 | -1.4% | 北米、欧州 | 短期(2年以内) |

| 高い製剤複雑性と無菌規制 | -0.9% | 世界規模、北米・EU・日本でより厳格 | 中期(2~4年) |

| 多回投与レジメンに対する患者の非アドヒアランス | -0.6% | 世界規模、高齢者・低所得地域で顕著 | 長期(4年以上) |

| 気候変動による防腐剤規制 | -0.5% | 欧州、北米・一部アジア太平洋市場への波及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

特許切れとジェネリック侵食による利益率の圧縮

ルセンティスのバイオシミラーが2022年に欧州、2024年に米国に30%割引で参入し、既存企業の収益軌道を削った。防腐剤フリーバージョンが米国市場に既存ブランドより40%安い価格で登場したことで、ジェネリックのチモロール価格はさらに下落した。イノベーターは徐放性または高用量バリアントで対応しているが、メディケアの価格交渉条項が圧力を増幅させている。正味の影響として、代替製品が拡大するまでの間、眼科用薬市場の拡大を抑制する短期的な収益減少が生じている。

高い製剤複雑性と厳格な無菌規制

2024年のFDA無菌処理ガイダンスの改訂により強化された環境モニタリングが義務付けられ、バリデーションのタイムラインに6~12ヶ月が追加された。EMAアネックス1の改訂と日本のPMDAの整合化により、1サイトあたり最大2,000万米ドルのコストがかかる同様のクリーンルームのアップグレードが課せられる。小規模な受託開発機関は処理能力のボトルネックに直面しており、製造が資金力のある既存企業に集中し、眼科用薬市場への新規参入者の参入が遅れている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:網膜療法が従来の抗緑内障薬を上回る

網膜治療薬は2025年に最大の収益増加を生み出し、年平均成長率16.25%で拡大している。一方、2025年の眼科用薬市場シェアの27.56%を占めた抗緑内障薬はより緩やかな拡大にとどまっている。高用量の抗VEGF生物製剤と遺伝子療法が商業チャネルに移行するにつれ、網膜療法の眼科用薬市場規模はさらに拡大するだろう。ApellisのSyfovre(シフォブレ)は地図状萎縮に対する初の病変進行抑制治療薬として発売され、100万人を超える米国の患者プールを開拓した。Bausch + Lombの脂質ベースのMiebo(ミーボ)が牽引するドライアイ治療薬は、就労成人のデジタルスクリーン疲労により二桁成長を続けている。抗感染薬ラインは抗菌薬耐性の懸念に悩まされているが、2024年に承認された第4世代フルオロキノロン系薬がより広いカバレッジを提供している。Rocklatan(ロックラタン)のような配合療法はレジメンを簡素化しプレミアムを正当化するが、価格感度のためニッチにとどまっている。

2026年から2031年にかけて、投資はリスクが軽減された償還経路を持つ網膜およびドライアイのメカニズムに向かう。抗緑内障のイノベーションは、突破口ではなく漸進的な変化を反映し、防腐剤フリーまたは週1回の点眼薬に焦点を当てている。資本の流れはこの乖離を反映しており、ベンチャー資金は網膜遺伝子療法プラットフォームを追い、プライベートエクイティはジェネリック緑内障製剤の製造スケールアップを支援している。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

適応症別:網膜疾患が優位、感染症が急増

網膜適応症は2025年の売上の35.53%を確保し、治療薬が1回の注射当たり2,000米ドルを超えることが多いため価格決定力を維持している。白内障手術の増加に支えられた眼感染症・炎症は、年平均成長率12.85%を記録すると予測されている。ドライアイ治療薬は、Tyrvaya(タイルバヤ)の点鼻スプレーのような代替デリバリーモードにより恩恵を受け、コンタクトレンズ装用者やスクリーン使用の多い専門職へのアクセスを拡大している。緑内障の販売量は高いままだが、ジェネリックにより収益成長は遅れている。アレルギー性結膜炎は安定しているがOTCへの移行傾向があり、処方件数を減らしている。老視治療薬は台頭しており、Vuity(ビュイティ)の2023年の発売が薬理学的調節変調の有効性を実証した。

セグメント間の格差は続くだろう。網膜ケアは生物製剤と遺伝子療法の進歩から最も恩恵を受け、感染症は耐性に先んじるために新規抗生物質を活用する。緑内障を目指すメーカーは、成長を再点火するために神経保護的アプローチまたはデバイスベースのアドヒアランスソリューションが必要である。

剤形別:インプラントが点眼薬に迫る

点眼薬は2025年の収益の63.63%を占めて依然として優位だが、アドヒアランスの優位性が臨床医と医療保険者に響くにつれ、インプラントとインサートは2031年までに年平均成長率11.87%を記録すると予測されている。Glaukosが発売したDurysta(デュリスタ)は4ヶ月間の眼圧コントロールを提供し、その商業的な普及は医師が処置パラダイムを転換する準備ができていることを示している。軟膏とゲルは術後のニッチを占め、全身性錠剤は引き続き減少している。Tyrvayaが先駆けた点鼻・スプレー経路は、眼表面の不快感を回避する患者優先の代替手段を導入している。

予測期間中、特に慢性疾患において、費用対効果分析が受診回数の減少を支持するにつれ、徐放性インプラントが多回投与点眼薬からシェアを奪う態勢にある。ただし、外科的留置の要件と償還の複雑さが即時の代替を抑制している。

製品タイプ別:処方薬が優位を維持

処方薬は2025年の売上の72.13%を占め、生物製剤、遺伝子・細胞療法が専門家の監督とコールドチェーンの完全性を必要とするため、眼科用薬市場の基盤であり続けるだろう。OTC製品は抗ヒスタミン薬と潤滑剤の切り替えを背景に拡大し、小売の利便性で販売量を獲得している。プレミアムロイヤルティプログラムとデジタルクーポンにより、メーカーは処方をジェネリック代替から守ることができる。オンライン薬剤師ポータルは現在、両カテゴリーを提供し、消費者の選択肢をさらに広げている。

OTC製品の眼科用薬市場規模は拡大するが、単位価格が高いため絶対的な収益差は処方セグメントに有利である。それでも、大衆市場でのOTC普及はブランドの認知度を高め、疾患の進行に伴い自己治療患者を処方療法へと転換させる可能性がある。

流通チャネル別:オンライン薬局が従来モデルを破壊

病院薬局は硝子体内注射のクリニック内調製により2025年の売上の47.13%を占めた。しかし、年平均成長率11.81%で拡大するオンライン薬局が慢性疾患の処方補充行動を再構築している。Amazon Pharmacyの当日配送サービスと透明な価格設定が既存チェーンに迅速な追随を促し、デジタル普及を加速させている。小売店舗は予防接種や臨床サービスバンドルにより来店客を維持しているが、繰り返し処方の販売量は自動配送に譲っている。

メーカーは現在、卸売業者を迂回して利益率を改善しアドヒアランスデータを取得する直接患者向け物流をパイロット展開している。州をまたいだ調剤と医薬品安全性監視に関する規制監督が複雑さを加えているが、摩擦のないサービスへの消費者の期待が持続的なトレンドを形成している。

地域分析

北米は2025年の収益の42.13%を生み出し、メディケアパートBによる抗VEGF注射の適用とプレミアムインプラントの早期普及に支えられている。この地域は堅牢な臨床医密度と高い診断率の恩恵を受け、高い一人当たり支出水準を維持している。カナダとメキシコは規模は小さいが、ジェネリックの普及が単位価格を抑制しながらもアクセスを広げている。EYLEA HDのような競争的な発売が生物製剤の優位性を固め、医療保険者の枠組みはクリニック受診を減らすイノベーションへの償還を継続している[3]米国メディケア・メディケイドサービスセンター、「メディケア適用範囲」、cms.gov。

欧州は成熟しているが規制が厳しい市場を代表している。EMAの集中承認手続きが多国間の発売を合理化しているが、各国の医療技術評価が実世界エビデンスを要求し、利益率を圧縮している。ドイツ、フランス、英国は依然として発売優先市場だが、参照価格制度が価格上昇を抑制している。欧州の眼科用薬市場規模は、外科的リソース使用に対するコスト相殺を実証する徐放性承認から着実に成長している。気候変動による防腐剤規制はここでより厳しく、より早期の再製剤化投資を余儀なくさせている。

アジア太平洋地域は2031年にかけて年平均成長率12.21%で最も急成長している地域であり、中国の拡大された償還リストとインドのAPI自給自足推進が牽引している。都市化と近視の流行が緑内障と網膜療法への需要を加えている。日本の高齢者人口は高い処方量を維持し、オーストラリアと韓国はデジタルアドヒアランスプラットフォームのアーリーアダプターハブとして機能している。地元メーカーは生産連動型インセンティブを活用して地域シェアを獲得し、価格競争を激化させながらも患者へのリーチを拡大している。東南アジア諸国は専門医不足を補うためにテレ眼科医療に投資し、処方をオンライン薬局チャネルに誘導している。

ラテンアメリカと中東・アフリカは全体的には小規模な貢献にとどまるが、低い基盤から二桁成長を記録している。ブラジルのジェネリックメーカーは局所製剤を拡大しており、湾岸協力会議(GCC)諸国は視力ケアインフラに投資している。通貨の変動性と関税障壁がプレミアムバイオロジクスの普及を抑制しているが、失明を減らすための公衆衛生キャンペーンが基本的な治療需要を確保している。

競合状況

AbbVie(旧Allergan)、Novartis、Regeneron、Alcon、Bausch + Lombを含む市場プレーヤーは、2025年に世界の収益の相当部分を集合的に支配しており、適度に集中した市場構造を示している。これらの既存企業は、特許寿命を更新する高用量または防腐剤フリーの拡張製品とデバイス対応製剤によってシェアを維持している。RegeneronのEYLEAフランチャイズは2024年に依然として68億米ドルを生み出したが、バイオシミラー参入者とメディケア交渉が価格圧力を課している。

Ocular Therapeutix、Apellis、Glaukosなどの中規模イノベーターは、網膜および緑内障のニッチを標的としたファースト・イン・クラスのインプラントと遺伝子療法に注力している。その機動性はベンチャーキャピタルを引き付け、臨床タイムラインを加速させている。GenSightの2024年欧州承認によるLUMEVOQは、一回限りの遺伝子療法の商業モデルを検証し、同様の眼科資産への投資家の食欲を示した。特許出願活動はWIPOによると2024年に18%増加しており、ジェネリック侵食にもかかわらず持続的なイノベーションを示している。

技術パートナーシップが増殖している。Insilico MedicineのAIアライアンスと主要眼科ブランドとの提携は、計算設計とウェットラボの専門知識の融合を例示している。企業は実世界のアウトカムに依存する医療保険者契約を確保するために、薬剤の発売にデジタルアドヒアランスツールを組み合わせている。特にインドと中国における地元製造能力は供給の安全性を提供するが、ジェネリック競合他社にコスト優位性を与え、ブランド企業が付加価値サービスによる差別化を迫られている。

眼科用薬産業のリーダー企業

-

AbbVie (Allergan)

-

Novartis AG

-

Regeneron Pharmaceuticals Inc.

-

Alcon Inc.

-

Bausch & Lomb Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Amnealは、LUMIGANのジェネリックとしてビマトプロスト点眼液0.01%のFDA承認を取得した。

- 2025年5月:AlconのTRYPTYR(アコルトレモン点眼液)0.003%がドライアイ疾患に対するFDA承認を取得した。

世界の眼科用薬市場レポートの範囲

レポートの範囲によると、眼科用薬は緑内障、白内障、糖尿病網膜症など眼に関連するさまざまな疾患の治療に使用される。眼科用薬市場レポートは、薬剤クラス、適応症、剤形、製品タイプ、流通チャネル、地域によってセグメント化されている。薬剤クラス別では、市場は抗緑内障薬、ドライアイ治療薬、抗炎症薬、抗感染薬、網膜疾患治療薬、抗アレルギー薬、配合療法にセグメント化されている。適応症別では、市場は緑内障、ドライアイ症候群、網膜疾患、アレルギー性結膜炎、眼感染症・炎症、その他にセグメント化されている。剤形別では、市場は点眼薬、軟膏・ゲル、カプセル・錠剤、インプラント・インサート、スプレー・経鼻デリバリーにセグメント化されている。製品タイプ別では、市場はOTC医薬品と処方薬にセグメント化されている。流通チャネル別では、市場は病院薬局、小売薬局・ドラッグストア、オンライン薬局にセグメント化されている。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されている。産業レポートは、主要な世界地域にわたる17カ国の推定市場シェアと市場トレンドもカバーしている。市場調査レポートは上記セグメントの金額(米ドル)を提供している。

| 抗緑内障薬 |

| ドライアイ治療薬 |

| 抗炎症薬 |

| 抗感染薬 |

| 網膜疾患治療薬 |

| 抗アレルギー薬 |

| 配合療法 |

| 緑内障 |

| ドライアイ症候群 |

| 網膜疾患 |

| アレルギー性結膜炎 |

| 眼感染症・炎症 |

| その他(老視、術後、希少疾患) |

| 点眼薬 |

| 軟膏・ゲル |

| カプセル・錠剤 |

| インプラント・インサート |

| スプレー・経鼻デリバリー |

| 処方薬 |

| OTC医薬品 |

| 病院薬局 |

| 小売薬局・ドラッグストア |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 薬剤クラス別 | 抗緑内障薬 | |

| ドライアイ治療薬 | ||

| 抗炎症薬 | ||

| 抗感染薬 | ||

| 網膜疾患治療薬 | ||

| 抗アレルギー薬 | ||

| 配合療法 | ||

| 適応症別 | 緑内障 | |

| ドライアイ症候群 | ||

| 網膜疾患 | ||

| アレルギー性結膜炎 | ||

| 眼感染症・炎症 | ||

| その他(老視、術後、希少疾患) | ||

| 剤形別 | 点眼薬 | |

| 軟膏・ゲル | ||

| カプセル・錠剤 | ||

| インプラント・インサート | ||

| スプレー・経鼻デリバリー | ||

| 製品タイプ別 | 処方薬 | |

| OTC医薬品 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局・ドラッグストア | ||

| オンライン薬局 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

眼科用薬の現在の世界市場規模はいくらか?

市場は2026年に405億8,000万米ドルに達し、2031年には602億9,000万米ドルに達すると予測されており、年平均成長率8.24%で拡大している。

眼科治療の中で最も高い収益を生み出す治療領域はどれか?

網膜疾患治療薬が最大のシェアを占め、2025年の売上の35.53%を占め、2031年にかけて年平均成長率16.25%で拡大している。

眼科用薬に対するアジア太平洋地域の需要はどのくらいの速さで成長しているか?

アジア太平洋地域の収益は2031年にかけて年平均成長率12.21%で拡大すると予測されており、保険適用の拡大と国産API製造の拡充により他のすべての地域を上回っている。

なぜインプラントとインサートが眼科ケアで普及しているのか?

徐放性インプラントはクリニック受診を減らしアドヒアランスを改善するため、高い初期コストを相殺するのに役立ち、年率11.87%で成長すると予測されている。

遺伝子療法は網膜疾患の長期治療コストにどのような影響を与えるか?

一回限りの遺伝子療法は1回の投与当たり50万米ドルを超える製造コストがかかるが、生涯にわたる注射費用を排除できるため、医療保険者はますますこれを支持している。

眼科治療の調剤が病院からオンライン薬局へとシフトしている要因は何か?

テレヘルス処方と当日配送サービスにより処方補充が便利になり、オンライン薬局が年平均成長率11.81%で拡大できる一方、病院チャネルはクリニック内処置に集中している。

最終更新日: