眼科デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 53.66 十億米ドル |

| 市場規模 (2031) | 73.62 十億米ドル |

| 成長率 (2026 - 2031) | 6.53% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる眼科デバイス市場分析

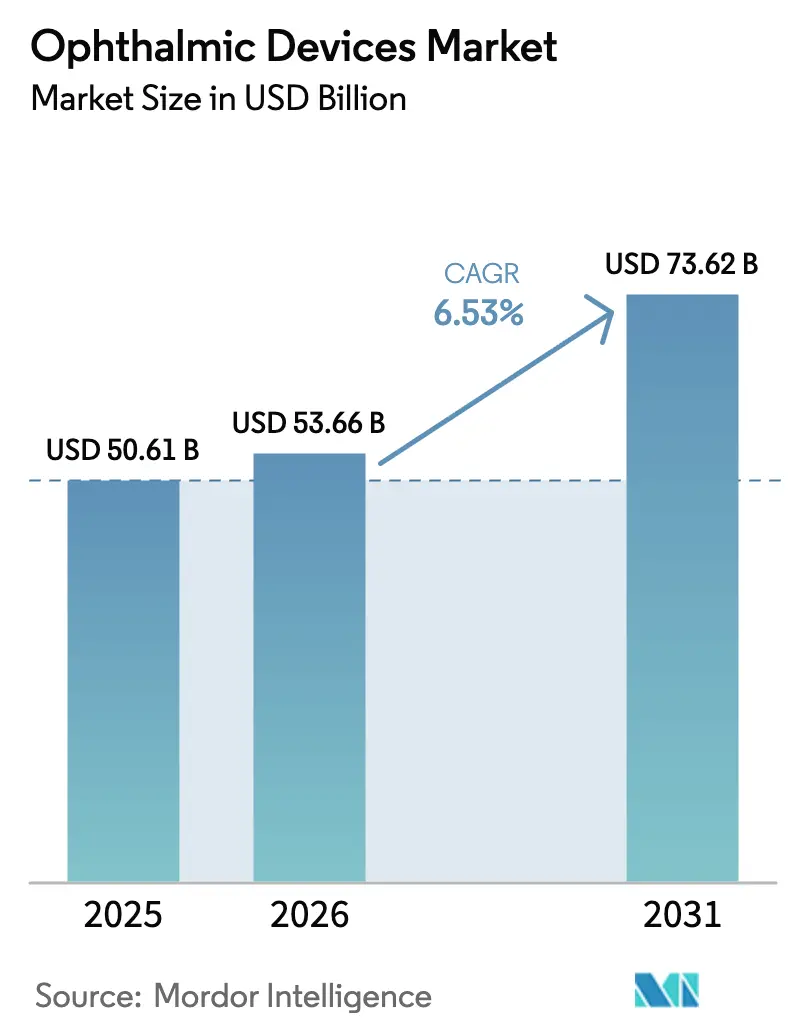

眼科デバイス市場規模は、2025年の506億1,000万米ドルから2026年には536億6,000万米ドルに成長し、2026年から2031年にかけてCAGR 6.53%で2031年までに736億2,000万米ドルに達する見込みです。

人口の高齢化、糖尿病罹患率の急増、AIを活用した診断画像診断の急速な商業化により、従来のスクリーニングサイクルが数週間から数分に短縮され、医療システムが予防的眼科ケアへと転換する中で機器の更新が加速しています。ビジョンケアデバイスは数量面でのリーダーシップを維持していますが、コンタクトレンズやフレームのコモディティ化圧力により、価値に基づく償還スキームのもとで定期的なスキャン収益を生み出す診断機器へと資本が再配分されています。病院は依然として最大の支出拠点ですが、支払者は外来手術センターへの移行を加速させ、施設費用を最大40%削減しようとしており、これにより同日退院モデルを支援するコンパクトなフェムト秒レーザー、MIGSマイクロステント、単回使用器具キットへの需要が高まっています。垂直統合された大手企業が診断ハードウェア、外科用消耗品、データ分析を長期契約にバンドルすることで競争激化が進んでいます。同時に、サイバーセキュリティ義務化により開発タイムラインが延長され、コンプライアンスコストを吸収できる資本力のある企業が有利になっています。

主要レポートのポイント

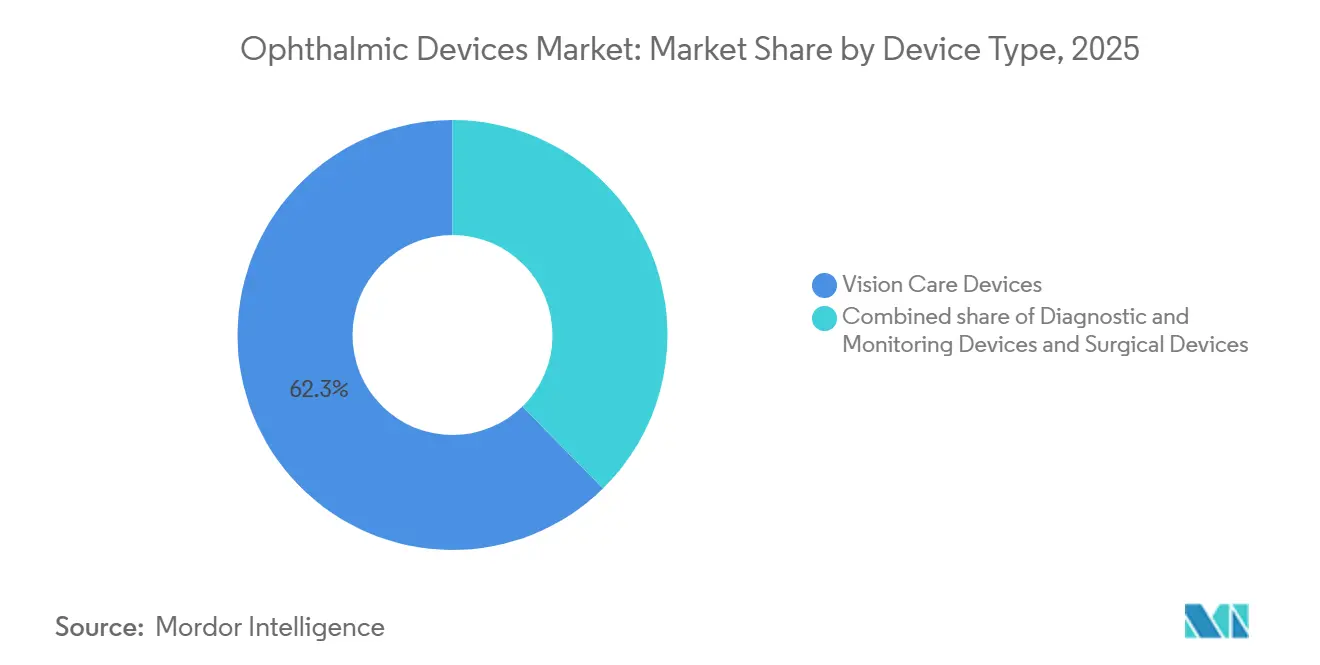

- デバイスタイプ別では、ビジョンケアデバイスが2025年に62.34%の収益シェアでリードし、診断・モニタリングデバイスは2031年までに8.65%のCAGRで成長する見込みです。

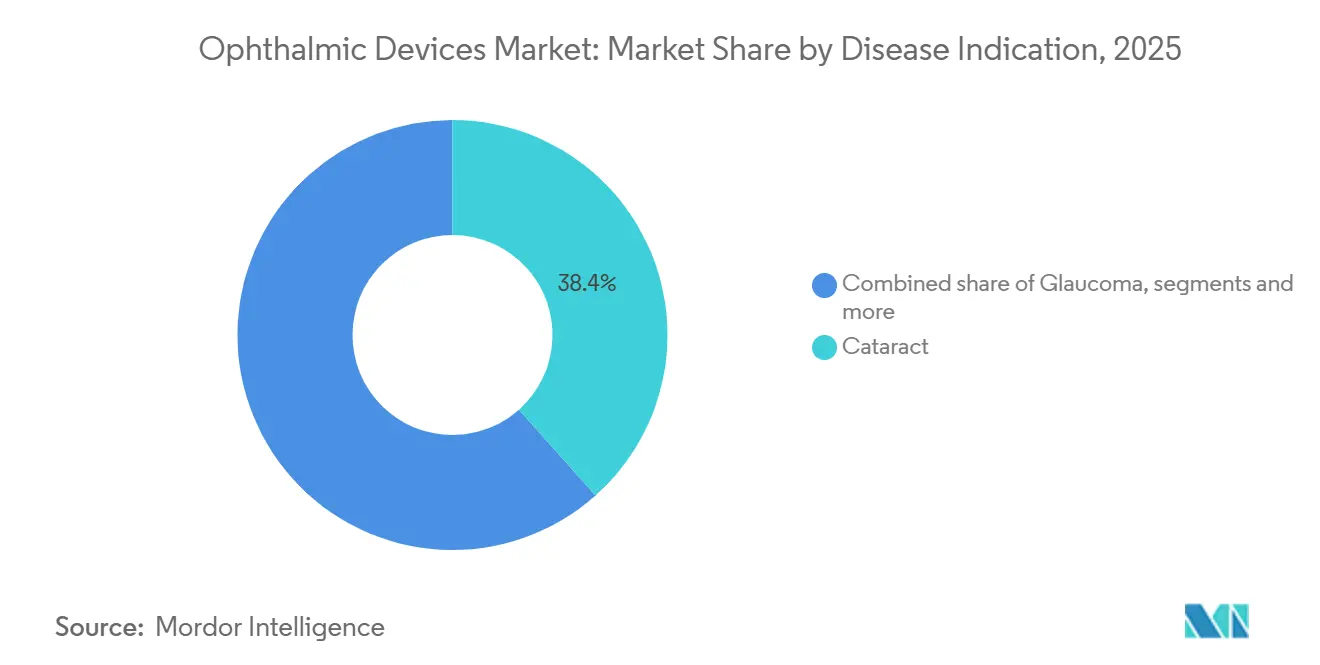

- 疾患適応症別では、白内障手術が2025年の支出の38.41%を占め、糖尿病性網膜症治療は2031年までに7.82%のCAGRで進展しています。

- エンドユーザー別では、病院が2025年に眼科デバイス市場シェアの42.74%を保有し、外来手術センターは2031年までに7.67%のCAGRで最も速い成長軌道を記録しています。

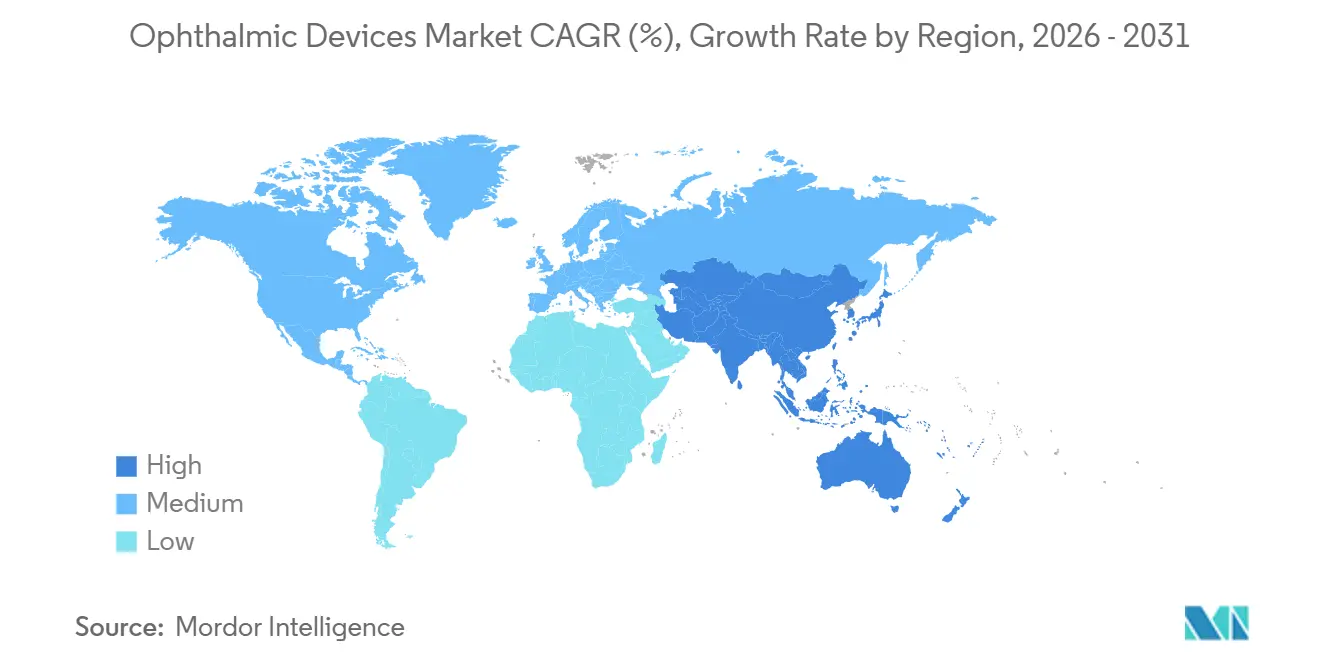

- 地域別では、北米が2025年の収益の39.94%を占め、アジア太平洋は2031年までに年率7.12%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の眼科デバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興市場における統合型眼科・プライマリケアクリニックの拡大 | +0.9% | アジア太平洋中核(インド、中国、インドネシア)、サブサハラアフリカへの波及 | 中期(2~4年) |

| AIを活用した診断画像診断システムの採用拡大 | +1.2% | グローバル、北米・EUでの早期普及、アジア太平洋都市部での急速な普及 | 短期(2年以内) |

| 高齢化人口における視覚障害の有病率上昇 | +1.5% | グローバル、北米、欧州、日本、中国に集中 | 長期(4年以上) |

| 雇用主負担によるデジタル眼科健康ウェルネスプログラムの急増 | +0.6% | 北米・EU企業拠点、シンガポールおよびUAEでのパイロットプログラム | 短期(2年以内) |

| 低侵襲眼科手術における技術的進歩 | +1.1% | グローバル、北米・欧州主導、中南米・中東での採用加速 | 中期(2~4年) |

| 感染リスク低減のための持続可能な単回使用眼科器具の採用 | +0.7% | グローバル、EU(MDRコンプライアンス)および北米(FDA指針)での規制推進 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新興市場における統合型眼科・プライマリケアクリニックの拡大

インド、中国、東南アジア全域の統合型眼科ケアハブは、眼圧測定、眼底撮影、視力検査を定期的なウェルネス受診に組み込み、紹介サイクルを6週間から2日間に短縮しています。インドの失明対策国家プログラムは2024年に1,200か所のビジョンセンターを設立し、それぞれが遠隔眼科医療を通じて三次病院と連携することで、緑内障および網膜症の早期発見を可能にするとともに、ポータブル細隙灯顕微鏡および自動屈折計の機器稼働率を向上させています[1]インド保健家族福祉省、「失明対策国家プログラム」、mohfw.gov.in。中国の「健康中国2030」計画は60歳以上の国民に年1回の眼科検診を義務付け、以前は眼科資本資産を持たなかった郷鎮クリニックにおけるコンパクトOCTおよびハンドヘルド眼圧計の購入を促進しています。Aravind Eye Careなどのプライベートチェーンは、診断機器、電子医療記録プラットフォーム、人材育成をバンドルしたターンキークリニックフランチャイズを提供し、第2・第3層都市における眼科デバイス市場浸透を加速させています。早期発見により手術件数が前倒しされ、白内障およびMIGS手術が増加する一方で生涯治療コストが低下し、政策立案者にモデル拡大の財政的インセンティブを与えています。

AIを活用した診断画像診断システムの採用拡大

糖尿病性網膜症およびAMD向けの自律型AIアルゴリズムはFDAおよびCEクリアランスを取得しており、プライマリケアチームが60秒未満で90%以上の感度を持つポイントオブケア網膜スキャンを実施できるようになり、網膜専門医のパフォーマンスに匹敵します。EyeArtの導入は2025年半ばまでに米国900か所以上に達し、従来の紹介経路と比較して網膜症の検出率が40%向上し、患者は同日中に結果を受け取り即座にケアプランを得られるようになりました。支払者はAIスキャン1件あたり50~75米ドルを償還しており、専門医診察の150米ドルと比較して、コスト意識の高いシステムでの急速な普及を促進し、予防ケア契約を強化しています。この技術は人材不足にも対応しており、米国眼科学会は2030年までに網膜専門医が4,000人不足すると予測しており、AIが日常的な症例をスクリーニングする間、専門医は複雑な治療管理に集中できるようになっています[2]米国眼科学会、「2025年人材予測」、aao.org。ベンダーはAIモジュールをOCTおよび眼底プラットフォームに直接統合し、ハードウェアをソフトウェアアップグレード可能な資産に転換し、長期的なサービス収益を確保しています。

高齢化人口における視覚障害の有病率上昇

60歳以上の世界人口は2030年までに14億人に達し、白内障の有病率は3,200万人を超え、緑内障患者数は2031年までに1億1,200万人に向かうと予測されています。日本と韓国はすでに年間150万件以上の白内障手術を実施しており、償還の逆風にもかかわらずプレミアム眼内レンズへの需要を維持しています。中国の高齢者は2035年までに4億人に達すると予測されており、国内メーカーが国際的な競合他社より40%低い価格を提供することで20%のシェアを獲得しながら、超音波水晶体乳化装置およびMIGSマイクロステントの購入が指数関数的に増加しています。高所得国ではAMDが2010年から2025年の間に2倍になり、抗VEGF注射キットの数量増加と持続放出型インプラントの採用を促進しています。したがって、高齢化人口動態は、競争圧力のもとでデバイスの平均販売価格が緩和されても手術件数の成長を保証し、眼科デバイス市場の長期的な見通しを支えています。

雇用主負担によるデジタル眼科健康ウェルネスプログラムの急増

北米および欧州の企業は、屈折異常が矯正されると生産性が向上するとして、スマートフォンベースの視力検査を年次ウェルネスチェックに組み込んでいます。VSP Vision CareおよびEyeMedは2024年に遠隔屈折アプリを展開し、従業員が対面クリニック受診なしに処方箋を取得してレンズを直接注文できるようにし、1日使い捨てコンタクトの利用率を高めています。Johnson & Johnson Visionはフォーチュン500企業のキャンパスにオンサイトスクリーニングキオスクを設置し、スクリーニングを受けたスタッフの18%で未診断の眼圧上昇を特定し、早期緑内障紹介を促進しました。雇用主は視覚エラー関連のミスの減少と欠勤の削減により、18か月以内に3対1の投資収益率を報告しています。シンガポールおよびUAEでパイロットプログラムが実施されており、眼科デバイス市場を拡大するグローバル展開の可能性を示しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度な眼科機器の高い資本コスト | -0.8% | グローバル、新興市場(インド、インドネシア、サブサハラアフリカ)および北米農村部で深刻 | 中期(2~4年) |

| 接続された診断デバイスにおけるサイバーセキュリティリスクの増大 | -0.5% | グローバル、規制当局の監視強化により北米・EUで高まる | 短期(2年以内) |

| 厳格かつ多様なグローバル規制コンプライアンス要件 | -0.6% | グローバル、FDA、EU MDR、中国NMPAの間の摩擦点 | 長期(4年以上) |

| 特殊光学部品のサプライチェーンの脆弱性 | -0.7% | グローバル、アジアの部品サプライヤーへの依存により北米・欧州に集中した影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高度な眼科機器の高い資本コスト

50万米ドル以上のフェムト秒レーザーおよびスウェプトソースOCTシステムは12万~15万米ドルで、年間200件未満の白内障手術を実施する独立診療所には手が届かず、月額8,000~12,000米ドルを要するリースプログラムを利用しても同様です[3]米国白内障屈折手術学会、「資本コスト調査2025年」、ascrs.org。インドおよびインドネシアの公立病院は眼科設備投資に年間5万米ドル未満しか配分しておらず、アップグレードが半世紀遅れ、技術が都市部に集中しています。Zeissは2025年にスキャン密度を犠牲にして手頃な価格を実現した7万5,000米ドルのOCTバリアントを発売しましたが、画質の妥協が診断精度に敏感な臨床医の採用を遅らせています。資本障壁は次世代デバイスの普及を抑制し、価格制約のある地域における眼科デバイス市場の成長を抑えています。

接続された診断デバイスにおけるサイバーセキュリティリスクの増大

2024年に米国の眼科ネットワークで14件のランサムウェア事件が発生し、ネットワーク接続されたOCTおよび眼底カメラの脆弱性が露呈したため、FDAはセキュアブートプロトコルおよびソフトウェア部品表を義務付けるガイダンスの草案を作成しました。コンプライアンスにより認可タイムラインが最大18か月延長され、製品ラインあたり200~300万米ドルが追加され、社内セキュリティチームを持つ大手OEMが有利になっています。病院は調達前にサードパーティによる侵入テストを要求するようになり、販売サイクルが長期化し、中小ベンダーの運転資本需要が増大しています。設置済み機器の約40%を占めるレガシーデバイスはファームウェアパッチを受け入れられず、診療所は交換コストと業務継続性のジレンマに直面しており、眼科デバイス市場の更新率を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:診断機器がビジョンケアの成長を上回る

診断・モニタリングデバイスは堅調な需要を生み出し、2026年から2031年にかけてCAGR 8.65%で進展し、眼科デバイス市場全体の拡大を大幅に上回っています。スウェプトソースOCTおよびワイドフィールド眼底カメラは時間領域ユニットの10倍速いスキャンを実現し、脈絡膜新生血管のより早期の検出を可能にし、抗VEGF療法の段階的強化を導いています。5,000米ドル未満のハンドヘルド眼圧計はアジア太平洋全域の薬局およびプライマリケアクリニックへの緑内障スクリーニングを拡大し、診断機器の眼科デバイス市場規模を支える設置基盤を広げています。一方、ビジョンケアデバイスは2025年の収益の62.34%を維持していますが、直接消費者向けの破壊的企業が眼鏡およびコンタクトレンズのマージンを30~40%削減するにつれて平均販売価格の侵食に直面しています。

ビジョンケアは中国と韓国で50%を超える都市部の近視有病率に支えられ数量面での優位性を維持していますが、成長の鈍化により眼科デバイス市場シェアへの貢献は時間とともに徐々に低下するでしょう。CooperVisionのMiSightレンズは3年間で軸方向伸長を50%抑制し、2025年に1億2,000万米ドルの売上を達成し、価格感度にもかかわらず臨床的に差別化された製品への支払い意欲を示しています。組み込みグルコースおよび圧力センサーを搭載したスマートコンタクトレンズは2027年の発売が予定されており、新たな収益源を約束していますが、規制の複雑さが眼科デバイス市場の近期成長を抑制する可能性があります。外科用デバイスは、ASCが消耗品とバンドルされた再生機器を選択するにつれて緩やかに成長しています。このモデルは診療所を長期契約に縛り付け、新規参入者による既存企業の置き換えを妨げています。

疾患適応症別:糖尿病性網膜症が勢いを増す

白内障手術は高齢化人口動態と超音波水晶体乳化術への広範なアクセスに支えられ、2025年の疾患適応症収益の38.41%を占めました。一方、糖尿病性網膜症は2031年までにCAGR 7.82%で最も速い拡大を見込んでいます。自律型AIスクリーニングにより患者1人あたりのコストが150米ドルから50米ドルに削減され、支払者が糖尿病ケアプランに年次網膜スキャンを義務付けることが可能になり、眼底撮影およびOCTに関連する眼科デバイス市場規模を押し上げています。2030年までに6億4,300万人の成人に影響を与えると予測される糖尿病の有病率上昇により、OCT、注射キット、Genentechのススビモなどの持続放出型インプラントへの需要が高まり、注射頻度を半減させコンプライアンスを改善しています。

MIGSおよびレーザー線維柱帯形成術による緑内障介入も着実に進展しており、GlaukosおよびAlconは2025年に米国で60%のシェアを確保し、1手術あたり1,200~1,500米ドルを償還する有利なメディケアコードによるものです。AMD向け抗VEGF療法は2025年に注射システムから60億米ドルのデバイス連動収益を生み出し、より速く成長する糖尿病性網膜症と比較して規模は大きいが成熟した支出パターンを示しています。インドや中国などの大規模新興市場は2030年までに年間1,500万件以上の白内障手術を実施すると予想され、プレミアム眼内レンズおよびフェムト秒レーザーの普及を支援していますが、国内競争により平均販売価格は西側諸国の価格より40%低くなっています。これにより眼科デバイス市場規模は拡大しますが、多国籍企業の利益を希薄化させることになります。

エンドユーザー別:外来手術センターが病院からシェアを獲得

病院は一晩の監視を必要とする複雑な症例を反映し、2025年の収益の42.74%を占めましたが、メディケアのサイトニュートラル支払いが歴史的な病院プレミアムを消滅させ眼科デバイス市場の移行を加速させるにつれて、外来手術センターは2031年までにCAGR 7.67%で台頭しています。ASCは白内障手術を15分で実施するのに対し病院では45分かかり、1日の症例数を増やし50万米ドルのフェムト秒レーザーの資本収益率を高めています。

専門眼科クリニックは2025年に30%のシェアを獲得し、多くの場合自己負担で賄われる屈折矯正手術および美容手術に注力することで、支払者の削減から収益を守り、高マージンのフェムト秒レーザーおよびプレミアム眼内レンズの急速な採用を促進しています。光学小売チェーンは自動屈折計と遠隔視力検査リンクを統合して20分以内に処方箋を提供し、クリニックから日常的な眼科検診の患者を奪い、チェーンが国際的に拡大するにつれて眼科デバイス市場を拡大しています。病院は複雑な小児および硝子体網膜手術での優位性を維持していますが、日常的な診断および白内障ワークフローはASCおよびクリニックへの移行を続け、ケア環境全体で眼科デバイス市場シェアを再分配しています。

地域分析

北米は2025年の収益の39.94%を占め、高度な画像診断およびMIGSデバイスに対するメディケアの資金提供に支えられています。しかし、白内障の普及率が適格患者の90%を超えるにつれて飽和状態が成長を中一桁台に制限しています。自律型AIスクリーニングの承認と2024年の18件の眼科デバイス認可がイノベーションを維持していますが、再生機器およびバンドル契約の採用がOEMへの価格圧力をもたらしています。カナダの単一支払者モデルはプレミアムOCTおよびフェムト秒レーザーの資本予算を制約し、高度な手術への迅速なアクセスに資金を提供する意欲のある自費患者にサービスを提供するプライベートクリニックへのアップグレード需要を移行させています。

アジア太平洋は2031年までにCAGR 7.12%で最も速く成長する地域であり、中国の「健康中国2030」年次検診義務とインドの1,200か所のビジョンスクリーニングセンターの展開に支えられ、毎年数百万件の診断受診を追加しています。日本と韓国は年間150万件以上の白内障手術を実施し、デバイスの平均販売価格が緩和しているにもかかわらずプレミアム眼内レンズの高い消耗品需要を維持しています。MOPTIMおよびSuoweiなどの国内メーカーは2025年に中国の超音波水晶体乳化システム市場の20%を獲得し、西側ブランドより50%割引の3万米ドルでユニットを提供し、東南アジアへの輸出を行い、地域の眼科デバイス市場規模を拡大しています。タイおよびシンガポールでの医療観光の増加により屈折矯正手術の件数がさらに拡大し、地域患者を引き付けフェムト秒レーザーの販売を強化するLASIKとホスピタリティパッケージのバンドルが進んでいます。

欧州は2025年に世界収益の25%を生み出しましたが、EU MDRコンプライアンスにより計画された製品発売の30%が遅延し、補充サイクルを一時的に制約し再生需要を増加させました。NHSの白内障待機時間が18か月を超えたことで、Optegra等のプライベートセクターチェーンが迅速な手術に対して1眼あたり2,500ポンド(3,200米ドル)を請求し、プレミアムレンズへの需要を刺激し英国の眼科デバイス市場を強化しています。中東・アフリカおよび南米は公共システムが基本的な白内障介入に注力しているため、CAGR 5%で普及が遅れています。しかし、モバイル眼科クリニックと遠隔診断が農村部への到達を拡大しており、1万米ドル未満のポータブルデバイスの将来的な成長の舞台を整えています。

競合ランドスケープ

眼科デバイス市場の集中度は中程度であり、Alcon、Bausch + Lomb、Johnson & Johnson Vision、Zeissが診断プラットフォーム、外科用消耗品、分析サービスを複数年契約にバンドルすることで2025年の収益の約45%を占め、病院およびASCの切り替えコストを高めています。これらの大手企業は超音波水晶体乳化装置およびOCTシステムの広範な設置基盤を活用して顧客を独自の消耗品エコシステムに縛り付け、ハードウェアの平均販売価格が下落しても定期収益を安定させています。Glaukos、STAAR Surgical、Heidelberg Engineeringは、MIGSインプラント、有水晶体眼内レンズ、超広角画像診断などの専門サブスペシャルティニッチを活用し、標的を絞った臨床的優位性がプレミアム価格を実現し、大手企業の広範な支配を回避しています。

Warby ParkerおよびLenskartなどの直接消費者向け破壊的企業は、店内自動屈折計と遠隔処方確認を統合することで眼鏡販売を獲得し、2025年までに米国眼鏡収益の12%を占め、従来の光学チェーンにディスペンシングワークフローのデジタル化を迫っています。中国のOEMであるEYEGOODおよびSuoweiは西側の超音波水晶体乳化システムより50%安い価格でNMPA基準を満たし、整形外科および心臓血管デバイスでのプレイブックを踏襲し、価格感度の高い市場でグローバルな既存企業を脅かしています。サイバーセキュリティおよびEU MDRコンプライアンスは、パートナーシップや買収なしには中小企業が克服しにくい障壁となっており、資本集約的な規制要求が眼科デバイス市場の競争ダイナミクスを再形成するにつれてさらなる統合が予見されています。

眼科デバイス業界リーダー

Alcon Inc.

Johnson & Johnson Vision Care

Lumibird Medical

Bausch + Lomb

ZEISS Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:カナダ企業MacuMira Medical Devicesが、乾性加齢黄斑変性症(AMD)治療のためのヘルスカナダ承認の初のデバイスを発売しました。MacuMiraシステムは閉じたまぶたを通じて低用量微小電流を使用し、32分間のセッションで網膜細胞を刺激します。この新しい非侵襲的技術はカナダ全土の150か所以上のクリニックで利用可能となり、AMD患者の視力改善への希望を提供しています。

- 2025年10月:Y.ora VisionがSERIとEyexora Globalのライセンス契約を通じて設立されました。新会社は開放隅角緑内障治療のための低侵襲外科用デバイスの開発に注力しています。このコラボレーションはグローバルな緑内障治療オプションの進歩を目指しています。

- 2024年10月:ZEISSは眼科製品ポートフォリオの拡大を発表し、新しいデジタルAIツールを通じた患者ケアの向上に注力しています。同社は眼科手術の成果と効率を改善するために設計された革新的な外科ソリューションを導入しました。この動きは先進技術を活用して眼科診断と治療を進歩させることを目的としています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、眼科機器市場を、臨床医および消費者が白内障、緑内障、糖尿病性網膜症、屈折異常などの眼疾患の検出、治療、または矯正に使用する診断・モニタリング機器、外科システム、および視力ケア製品のグローバル販売として定義しています。Mordor Intelligenceによると、収益は5つの地域にわたる30カ国以上において、小売および臨床チャネルを通じて販売された工場出荷ハードウェアおよび視力ケア消耗品を反映しています。

スコープ除外:ソフトウェアのみの画像処理プラットフォームおよび単独の医薬品は計上されません。

セグメンテーション概要

- デバイスタイプ別

- 診断・モニタリングデバイス

- OCTスキャナー

- 眼底・網膜カメラ

- 自動屈折計・ケラトメーター

- 角膜トポグラフィーシステム

- 超音波画像診断システム

- 視野計・眼圧計

- その他の診断・モニタリングデバイス

- 外科用デバイス

- 白内障外科用デバイス

- 硝子体網膜外科用デバイス

- 屈折矯正外科用デバイス

- 緑内障外科用デバイス

- その他の外科用デバイス

- ビジョンケアデバイス

- 眼鏡フレーム・レンズ

- コンタクトレンズ

- 診断・モニタリングデバイス

- 疾患適応症別

- 白内障

- 緑内障

- 糖尿病性網膜症

- その他の疾患適応症

- エンドユーザー別

- 病院

- 専門眼科クリニック

- 外来手術センター(ASC)

- その他のエンドユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、ラテンアメリカにわたる眼科外科医、検眼士、病院グループの調達責任者、および地域流通ネットワークの幹部にインタビューを実施しました。これらの対話により、現在の価格帯、一般的な交換サイクル、プレミアムレンズおよびAI対応診断機器の早期採用率が確認され、デスクリサーチで残された空白が補完されました。

デスクリサーチ

WHO、OECD保健統計、国連人口部門などの機関や、疾病有病率、処置件数、眼鏡普及率を定量化する国際失明予防機関などの業界団体のオープンデータセットから調査を開始しました。企業の10-K、FDA 510(k)認可、Questelを通じてアクセスした特許出願、およびVolzaの出荷記録が公開情報を補完しました。プレスリリース、査読済み臨床ジャーナル、および地域の税関データにより、平均販売価格のベンチマークが可能となりました。ここで挙げたソースは参照資料の幅広さを示すものであり、日常的な検証には他にも多くの信頼性の高い参考文献が活用されました。

市場規模の算定と予測

トップダウンモデルは、白内障手術件数、コンタクトレンズ装用者数、および診断ユニットの設置数から再構築された処置、処方、および小売需要プールから始まります。結果は、ティア1メーカーの収益の選択的なボトムアップ積み上げおよびチャネルチェックとの相互検証が行われます。高齢者人口の増加、糖尿病の発生率、眼科医の密度、平均外科的転換率、レンズ更新頻度などの主要変数が、2030年までの多変量回帰予測を牽引します。サプライヤーデータが不完全な場合は、一次インタビューで検証された地域ASPスプレッドを用いて数量を補間しました。

データ検証と更新サイクル

アウトプットは異常値チェック、シニアアナリストレビュー、および前年比変動追跡を経て処理されます。モデルは年次で更新され、規制承認、大規模リコール、またはマクロショックが基礎需要を変化させた場合には中間更新が実施されます。

Mordorの眼科機器ベースラインが信頼性を持つ理由

企業が異なる製品スコープ、価格体系、および更新頻度を適用するため、公表された推計値はしばしば乖離します。

読者は計画のベースラインを選択する前に、数値が異なる理由を明確に理解する必要があります。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要な乖離要因 |

|---|---|---|

| USD 50.35 B | Mordor Intelligence | - |

| USD 50.2 B | Global Consultancy A | 新興市場の小売レンズ販売を除外しており、アジア需要を過小評価している |

| USD 48.36 B | Industry Association B | 病院の購入価格のみを使用しており、消費者向け視力ケアチャネルを省略している |

| USD 76.9 B (2024) | Trade Journal C | 眼科用医薬品と機器を合算しており、基準値を過大評価している |

要約すると、透明性のある機器定義、最新のASP監査、および年次更新サイクルにモデルを固定することで、Mordor Intelligenceは意思決定者が信頼できる、バランスの取れた再現可能なベースラインを提供します。

レポートで回答される主要な質問

2031年までの眼科デバイス市場の予測値はいくらですか?

市場はCAGR 6.53%で拡大し、2031年までに736億2,000万米ドルに達する見込みです。

眼科学において最も速く成長しているデバイスカテゴリーはどれですか?

診断・モニタリングデバイスはAI画像診断とポイントオブケアOCTの普及に伴いCAGR 8.65%で進展しています。

外来手術センターが眼科手術でシェアを獲得している理由は何ですか?

支払者は同日の白内障およびMIGS手術が病院環境と比較して施設費用を最大40%削減するためASCを好んでいます。

AIは糖尿病性網膜症スクリーニングにどのような影響を与えていますか?

FDA認可の自律型AIシステムはスキャン1件あたりのコストを半減させ検出率を40%向上させ、スクリーニングを日常的なプライマリケア受診に統合しています。

高度な眼科機器の普及における主要な抑制要因は何ですか?

高い資本コスト、多様なグローバル規制、サイバーセキュリティ要件が採用を遅らせており、特に新興市場および農村市場で顕著です。

最終更新日: