光スイッチ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

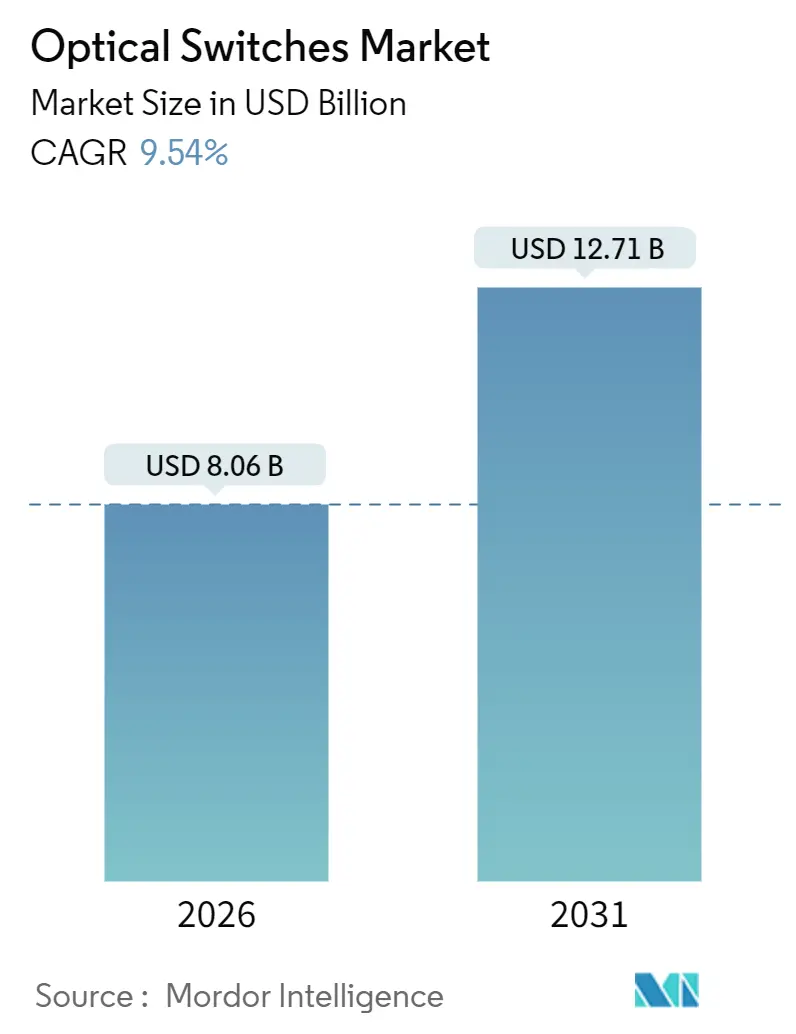

| 市場規模 (2026) | 8.06 十億米ドル |

| 市場規模 (2031) | 12.71 十億米ドル |

| 成長率 (2026 - 2031) | 9.54% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

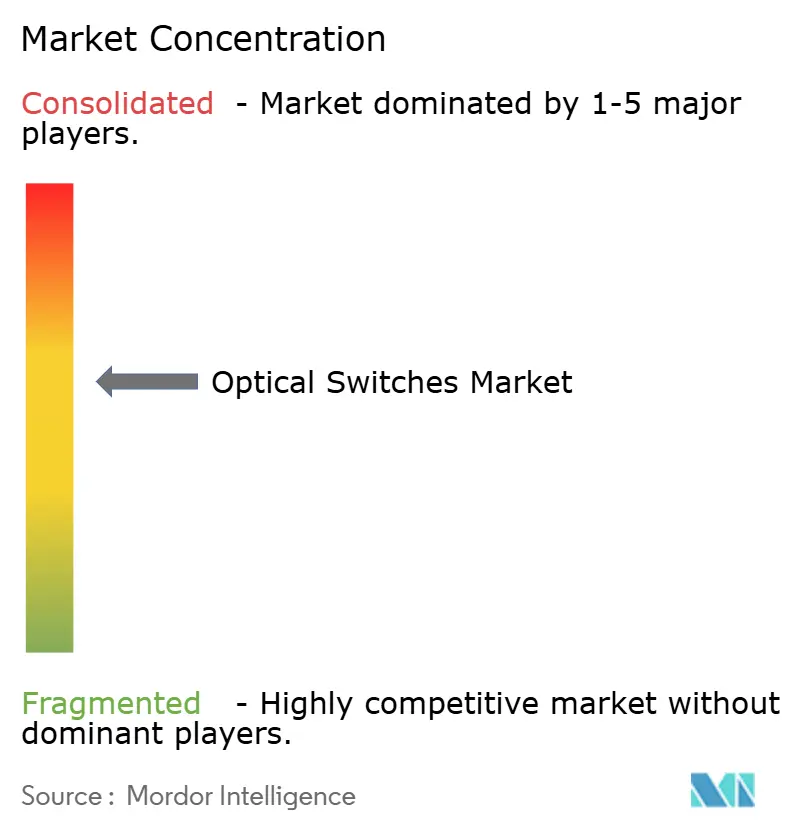

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる光スイッチ市場分析

光スイッチ市場規模は2026年に80億6,000万米ドルに達し、2031年までに127億1,000万米ドルに拡大すると予測されており、年平均成長率(CAGR)9.54%で進展します。ハイパースケールデータセンターにおける全光ファブリックの導入拡大、800 Gbpsポートへの移行、およびシリコンフォトニクスコストの低下が主要な成長触媒となっています。ソブリンAIコンピュートクラスター、5Gおよび近く到来する6Gバックホールの高密度化、ならびにエネルギー効率規制が、事業者に電子リーフスパイントポロジーから確定的光パスへの移行を促しています。垂直統合型ハイパースケーラーからの競争圧力により、従来の機器ベンダーはMEMSおよびコパッケージ光学ロードマップの加速を余儀なくされています。III-Vウェーハおよび国内フォトニクスパッケージングへのサプライチェーン多様化もベンダー戦略を再形成しており、AIによる光ネットワーク自動化が運用コストを削減し、障害復旧時間を短縮しています。

主要レポートのポイント

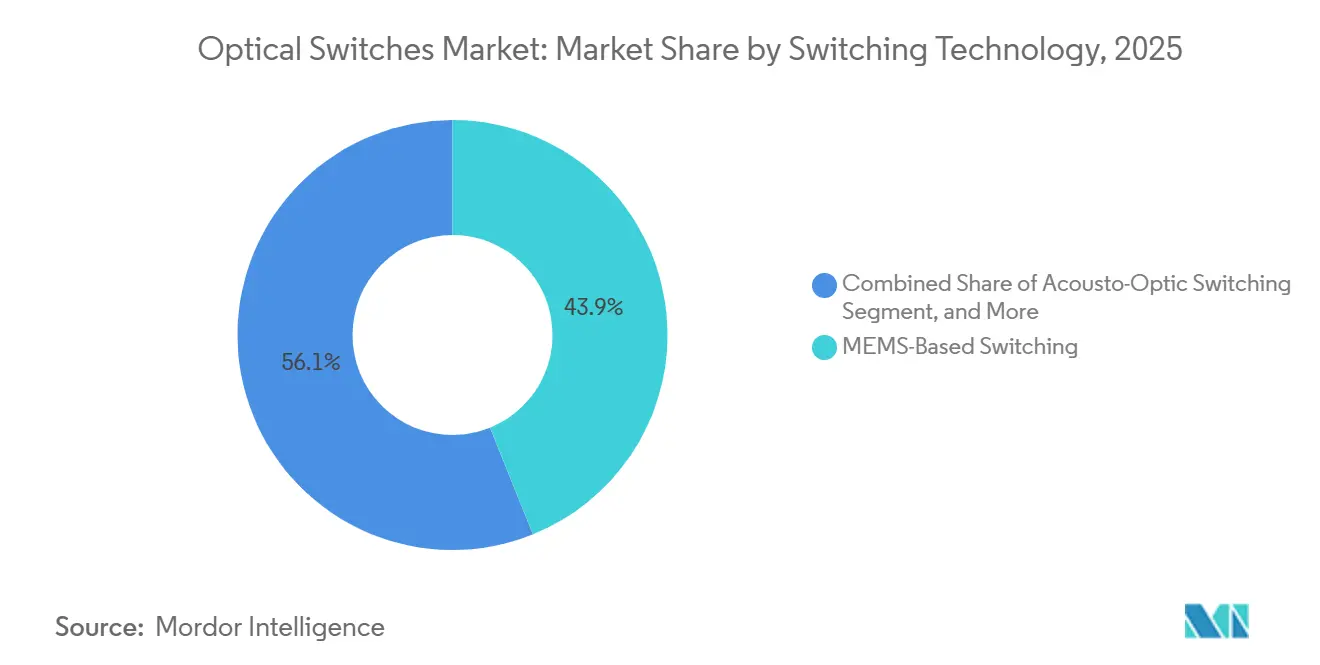

- スイッチング技術別では、MEMSが2025年の光スイッチ市場シェアの43.89%を占め、2031年までに年平均成長率(CAGR)10.62%で拡大しています。

- ポート数別では、1×8が2025年の収益シェアの36.71%を占め、一方で1×16以上は2031年までに年平均成長率(CAGR)10.41%を記録すると予測されています。

- データレート別では、100〜400 Gbpsポートが2025年の光スイッチ市場規模の39.67%を占めましたが、400 Gbps超のポートは年平均成長率(CAGR)10.47%で拡大しています。

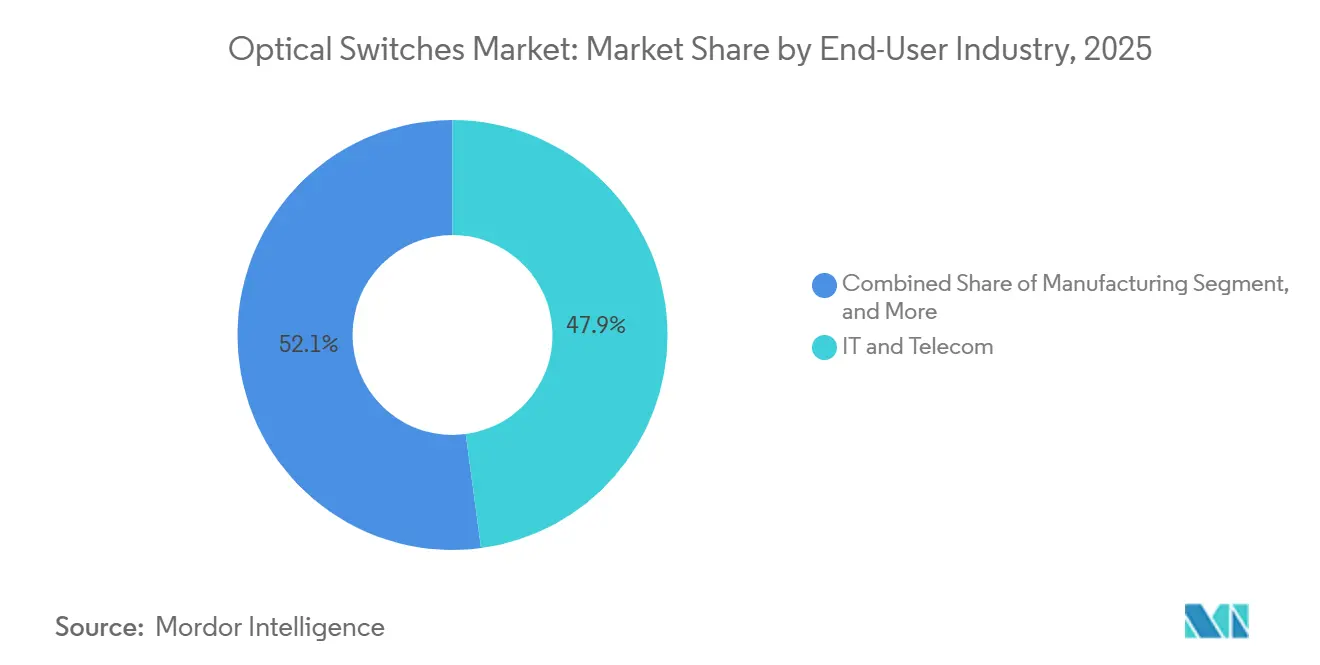

- エンドユーザー産業別では、ITおよび通信が2025年の需要の47.88%を占め、BFSIが年平均成長率(CAGR)10.59%で最も急成長しているセグメントです。

- アプリケーション別では、回路交換が2025年の収益シェアの41.24%でリードし、テストおよびモニタリングは年平均成長率(CAGR)10.56%が見込まれています。

- 地域別では、アジア太平洋が2025年収益の35.79%を占め、中東が2031年までに年平均成長率(CAGR)10.51%で最も速い地域成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の光スイッチ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ハイパースケールデータセンターの建設急増 | +2.1% | 北アメリカ、アジア太平洋、中東に集中したグローバル | 中期(2〜4年) |

| 5Gの急速な普及と近く到来する6Gバックホールの高密度化 | +1.8% | アジア太平洋、中東、ヨーロッパ | 中期(2〜4年) |

| 400 Gbps以上のポートにおけるシリコンフォトニクスのコスト曲線交差 | +1.6% | 北アメリカおよびアジア太平洋がリードするグローバル | 短期(2年以内) |

| 全光スイッチングを優遇するエネルギー効率規制 | +1.3% | ヨーロッパ、北アメリカ、アジア太平洋への波及 | 長期(4年以上) |

| 政府による量子ネットワークパイロット展開 | +0.9% | 米国、欧州連合、中国 | 長期(4年以上) |

| AIによる光ネットワーク自動化と自己修復 | +1.2% | 北アメリカとヨーロッパにおける早期採用を伴うグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハイパースケールデータセンターの建設急増

ハイパースケーラーは電力予算を削減し、遅延スパイクを抑制するために光ファブリックへの移行を進めています。マイクロソフトは2025年に12のAzureゾーンに光回路スイッチを展開し、ラックレベルの消費電力を18%削減しました。[1]Microsoft Corporation、「2025年度年次報告書」、microsoft.com AWSは次世代Gravitonプラットフォームにシリコンフォトニクスのコパッケージ光学を採用し、ラック上部ホップを排除することを約束しています。GoogleとMetaによる同様の動きは、確定的な東西帯域幅への構造的移行を確認しました。これらのアップグレードは、電気料金と税制が有利なバージニア州、オレゴン州、シンガポール、およびアラブ首長国連邦に集中しています。

5Gの急速な普及と近く到来する6Gバックホールの高密度化

携帯電話事業者は、数千のスモールセルからのトラフィックを集約するために、センターオフィスとエッジサイトに光スイッチを挿入しています。中国移動(チャイナモバイル)は47の省のハブをMEMSスイッチで整備し、賃貸光ファイバーペアを29%削減しました。Bharti Airtelはインドの18の主要都市で同様の対応を行い、VodafoneのオープンRANプランはリアルタイムフロントホール再配分のために光クロスコネクトを組み込んでいます。GSM協会はすでに光回路スイッチングを6Gバックホールのベースラインとして位置づけており、将来のトラフィック要件を強調しています。

400 Gbps以上のポートにおけるシリコンフォトニクスのコスト曲線交差

2025年、コパッケージ光学は400 Gbpsにおいて電気SerDesと価格同等性に達し、採用のハードルを解消しました。インテルは31%の価格下落後に120万モジュールを出荷しました。Broadcomの51.2 TbpsのTomahawk-5は12.8 Tbpsの電気ASICの経済性に匹敵し、ハイパースケールの関心を触媒しました。[2]Broadcom Inc.、「2025年度投資家向けプレゼンテーション」、investors.broadcom.com 光インターネットワーキングフォーラムによる標準化された800 Gbpsおよび1.6 TbpsフォームファクターはコストをさらにFurtherに下げるはずです。

全光スイッチングを優遇するエネルギー効率規制

欧州グリーンディールおよびカリフォルニア州タイトル24に基づく規制は、電子パケット検査段階を除去することで熱オーバーヘッドを削減するようデータセンター事業者にインセンティブを与えています。ドイツ、英国、フランスの事業者は、2027年のコンプライアンス期限に合わせるために2025年中に光レトロフィットを加速しました。アジア太平洋全域でも同様の政策が浮上しており、エネルギー効率の高い光ファブリックへの長期的な需要を生み出しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 電子リーフスパインファブリックに対する持続的なプレミアム | -1.4% | コスト重視の企業およびSMBセグメント、特にグローバル | 短期(2年以内) |

| マルチテラビット光ファブリックに関する現場専門知識の不足 | -1.1% | 新興市場および中小規模サービスプロバイダーにおいて深刻なグローバル | 中期(2〜4年) |

| III-Vウェーハ不足へのサプライチェーンエクスポージャー | -0.8% | アジア太平洋およびヨーロッパへの最大の影響を伴うグローバル | 短期(2年以内) |

| ミッションクリティカルなユーザーに対するサイバーレジリエンス認証の遅延 | -0.6% | 北アメリカ、ヨーロッパ、政府およびBFSIセクターへのグローバルな波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電子リーフスパインファブリックに対する持続的なプレミアム

100 Gbpsおよび200 Gbpsポート層では、光スイッチは電子製品より35〜50%高価なままです。Dell'Oroは、2025年第2四半期において、32ポートの光シャーシを47,000米ドル、電子同等品を31,000米ドルと推定しました。中間層の多くの企業は、Arista Networksが引用する3年間の回収期間を吸収できず、ハイパースケールフットプリント外への普及が遅れています。

マルチテラビット光ファブリックに関する現場専門知識の不足

波長管理や分散バジェティングの実地経験を持つエンジニアはほとんどいません。Ciscoは、光プロジェクトのプロフェッショナルサービスエンゲージメントの平均期間が18ヶ月であり、電子アップグレードの2倍であると報告しました。[3]Cisco Systems Inc.、「2025年度サービス収益開示」、investor.cisco.com 労働力調査によると、北アメリカのネットワークエンジニアのうち再構成可能な光アドドロップマルチプレクサをトラブルシューティングできるのはわずか12%であり、展開の遅延を招いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

スイッチング技術別:MEMSがベンチマークを設定

MEMS技術は2025年の市場の43.89%を占め、2031年までに年平均成長率(CAGR)10.62%を追跡しています。MEMSプラットフォームの光スイッチ市場規模は、ハイパースケーラーがAIワークロードバランシングのためにサブミリ秒の再構成を指定するにつれて上昇しています。挿入損失が2.5 dB以下のCalientの1,024×1,024アレイは、高ポート数MEMSがポッド内のスパインルーターを置き換えている様子を示しています。電気光学リチウムナイオベートの変形は主に金融および防衛向けのナノ秒スイッチングニッチを対象としていますが、消費電力が高いため主流採用が制限されています。熱光学デバイスはコスト重視のメトロ契約を獲得しており、磁気光学スイッチは量子パイロットに限定されています。特許申請は前年比47%増加し、アクチュエーション物理学におけるR&Dの活発さを反映しています。

二次的な影響はサプライチェーンの変化を中心としています。台湾と韓国の専門的なMEMSファブがデザインから生産までのサービスを提供しており、スタートアップの参入障壁を下げ、購入者にとってのベンダー選択肢を広げています。IEC 61753信頼性プロトコルへの準拠がヨーロッパでは今や交渉不可能であり、ベンダーは数百万回の日次サイクルに対して製品を強化しています。これらのダイナミクスが総合的に、光スイッチ市場における将来の競争ベンチマークのベンチマークとしてMEMSを定着させています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

ポート数別:高密度需要が1×16以上の採用を促進

1×8コホートは2025年の収益シェアの36.71%を保持しており、アクセス集約とテスト・計測ラックでの広範な採用によるものです。しかし、ハイパースケール事業者がスパインレベルのメッシュファブリックを追求するにつれ、需要は急速に1×16以上の大型マトリクスに傾いており、年平均成長率(CAGR)10.41%で拡大しています。Metaのデータセンター更新向けにLumentumが新たに認定した1×32 MEMSスイッチがその典型例です。1×2ラッチングモデルなどの低い層は保護スキームに不可欠ですが、収益は少ないです。

高密度製品は、パケットシリコンを使用せずにエレファントフローをオフロードする光回路交換オーバーレイを可能にし、段階的な遅延改善をもたらします。例えば、欧州の研究ネットワークは1×64アレイ挿入後に遅延が68%削減されたことを記録しています。これらの測定可能な優位性を考慮すると、大型ポートスイッチは10年末までにレガシーカウントを凌ぐと予想され、光スイッチ市場における戦略的重要性を強化しています。

データレート別:400 Gbps超の構成が加速

100〜400 Gbps帯のポートは依然として2025年収益の39.67%を提供していますが、勢いは明らかに400 Gbps超の層に傾いており、年平均成長率(CAGR)10.47%を記録しています。BroadcomとCoherentの次世代ASICは800 Gbpsの光エンジンを統合し、初期採用を妨げていた光ファイバー数のペナルティを解消しています。超高速ポートの光スイッチ市場シェアは、ハイパースケーラーがAIクラスタートポロジーに適合するシングル波長800 Gbpsリンクを標準化するにつれて急激に上昇するでしょう。

一方、40 Gbps未満のポートは段階的な設備投資が好まれるレガシー環境で主に持続しており、40〜100 Gbpsのスライスはメトロバックボーンに対応可能な状態を維持しています。しかし、ベンダーのロードマップ、IEEE 802.3ckのコンプライアンス活動、および急増する1.6 Tbpsテスト機器の注文は、帯域幅の重心が着実に上方に移動していることを示しています。

エンドユーザー産業別:BFSIの低遅延への推進

ITおよび通信は2025年の支出の47.88%を保持しましたが、BFSIの予測年平均成長率(CAGR)10.59%は戦略的再編を示しています。主要な銀行は、注文ルーティングと不正分析からマイクロ秒を削減するために光回路スイッチを展開しました。JPMorgan Chaseはニューヨークとロンドンのデータセンターに光ファブリックを展開した後、デリバティブ約定遅延を23%削減しました。製造業、医療、政府もそれぞれロボティクス、ゲノミクス、安全な衛星リンクのために確定的光学に依存しています。これらの垂直固有のパフォーマンス要件は、エンドユーザーの多様化が光スイッチ市場をさらに広げ続ける理由を強調しています。

メディアや小売などの第2層の垂直市場は、高解像度ストリーミングとキャンパスエリアネットワーク向けに光容量を購入する機会が増えています。個別には小規模ですが、その総合需要はより健全な長期ベンダーエコシステムを支え、ハイパースケール設備投資サイクルへの過度な依存を防いでいます。

注記: 個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

アプリケーション別:テストおよびモニタリングが最速の軌道

回路交換は2025年収益の41.24%を寄与し、データセンターおよびトランスポートファブリックの基盤として残っています。それにもかかわらず、テストおよびモニタリングは、事業者がクローズドループ自動化のためにマルチテラビットネットワークを計装化するにつれて、年平均成長率(CAGR)10.56%でリード成長しています。2025年のKeysightの光スイッチテストシステムの48%の売上増加は、計装化への移行を確認しています。Cienaの WaveLogic 6などのスイッチングシリコンに組み込まれた光パフォーマンスモニタリングは、アクティブスイッチングとテレメトリの境界線を曖昧にしています。

多重化とクロスコネクトのユースケースはメトロと海底ケーブル陸揚げ局で安定しており、量子セーフ保護スイッチングなどのニッチな要件が浮上しています。総合的に、アプリケーションの多様性がリスクを分散し、光スイッチ市場内での継続的なイノベーションを維持します。

地域分析

アジア太平洋は2025年に世界収益の35.79%を生み出しており、中国の量子バックボーン、インドの5Gスタンドアロン建設、および日本のポストオリンピックデータセンターブームによって促進されています。中国移動(チャイナモバイル)は光スイッチで12の省の量子リンクを接続し、2028年までに50都市カバレッジを目指しています。Bharti Airtelの18の主要都市での光ファイバー展開はバックホール光ファイバー要件を31%削減しました。韓国の6Gロードマップは光スイッチングをテラヘルツフロントホールイネーブラーとして位置づけており、オーストラリアの国家ブロードバンドネットワークは光アップグレードに12億豪ドル(8億400万米ドル)を投入することを約束しました。

中東はサウジアラビアとアラブ首長国連邦がクラウド容量を国産化するにつれて、2031年までに10.51%で成長すると予測されています。サウジテレコムはNEOMスマートシティバックボーンとリアルタイムグリッド自動化を支えるためにMEMSスイッチを設置しました。エティサラートは産業IoT向けに5ms未満の遅延を目指して光ファブリックを5Gコアに統合しました。

北アメリカは2025年需要の約30%を保持し、マイクロソフト、アマゾン、グーグルからの150億米ドルのハイパースケール改修によって支えられています。ヨーロッパは約22%を占め、ドイツとフランスの事業者がエネルギー効率規制を満たすためにアップグレードを加速しています。南アメリカとアフリカは合わせて8%未満を寄与しましたが、ブラジルの新しいスペクトル割り当てとケニアの光ファイバー回廊資金からの追い風を受けています。欧州連合のネットワークおよび情報セキュリティ指令2や提案された米国連邦通信委員会(FCC)相互運用性義務などの規制枠組みは、セキュリティと互換性の基準を標準化することで地域の採用曲線を形成するでしょう。

競争環境

光スイッチ市場は中程度に集中しており、上位5社のBroadcom、Cisco、Huawei、Nokia、Cienaが2025年の収益の約52%を合算で保持しています。しかし、ハイパースケーラーが独自のファブリックを展開し、スタートアップがニッチなフォトニクスを導入するにつれて断片化が進んでいます。Broadcomはサプライを確保するために台湾のMEMSファウンドリーの持分を取得し、CiscoとインテルはT1.6 Tbpsコパッケージ光学を共同開発しています。特許申請は前年比34%増加しており、特に中国と韓国において音響光学および熱光学知的財産の先取りが反映されています。

技術的な差別化は現在、スイッチング速度、ポート密度、およびビットあたりの電力に依存しています。LumentumとII-VIはサブ10 msのMEMSアクチュエーションで競い合い、CienaとInferaは外部トランスポンダーを除去するためにコヒーレント光学統合を推進しています。Ayar Labs(チップ間フォトニクス)やLightmatter(フォトニクスAIプロセッサー)などの新規参入者は、現行のロードマップに挑戦するホワイトスペース領域を標的にしています。3.2 Tbpsおよび6.4 TbpsイーサネットのIEEE 802.3内での標準化作業は、どのベンダーが最初に量産シリコンを実行するかによって、2028年までにランキングを再編する可能性があります。

ベンダーの市場参入モデルも進化しています。DiCon FiberopticsやSercaloなどの小規模企業はカスタマイズ速度を活用して保護スイッチおよび量子ネットワーク契約を獲得しています。一方、大手プレーヤーはサービス、自動化ソフトウェア、および垂直ソリューションにさらに注力してシェアを守っています。この規模、専門化、統合の相互作用が、今後10年の残りの競争ダイナミクスを定義するでしょう。

光スイッチ産業リーダー

Broadcom Inc.

Cisco Systems Inc.

Huawei Technologies Co. Ltd.

Fujitsu Ltd.

Juniper Networks Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Broadcomはコロラド州でのシリコンフォトニクス拡張に3億2,000万米ドルを投じ、2026年第4四半期までに年間200万個の光エンジンを目指しています。

- 2025年11月:Huaweiは47の省のデータセンターにMEMSスイッチを展開するために、28億人民元(3億9,400万米ドル)の中国移動(チャイナモバイル)契約を受注しました。

- 2025年10月:Lumentumは5ms未満の再構成を持つ1×32 MEMSスイッチをリリースし、その後2社のハイパースケーラーに認定されました。

- 2025年9月:Ciscoとインテルは1.6 Tbpsコパッケージ光学の共同インフラに1億8,000万米ドルを投入することを約束しました。

世界の光スイッチ市場レポートスコープ

光スイッチ市場レポートは、スイッチング技術(電気光学スイッチング、音響光学スイッチング、MEMSベーススイッチング、磁気光学スイッチング、熱光学スイッチング、その他のスイッチング技術)、ポート数(1×2、1×4、1×8、1×16以上)、データレート(40 Gbps以下、40〜100 Gbps、100〜400 Gbps、400 Gbps超)、エンドユーザー産業(ITおよび通信、政府および防衛、銀行・金融サービス・保険(BFSI)、製造業、医療およびライフサイエンス、その他のエンドユーザー産業)、アプリケーション(回路交換、テストおよびモニタリング、多重化、クロスコネクト、信号モニタリング、その他のアプリケーション)、および地域(北アメリカ、ヨーロッパ、アジア太平洋、中東・アフリカ、南アメリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| 電気光学スイッチング |

| 音響光学スイッチング |

| MEMSベーススイッチング |

| 磁気光学スイッチング |

| 熱光学スイッチング |

| その他のスイッチング技術 |

| 1×2 |

| 1×4 |

| 1×8 |

| 1×16以上 |

| 40 Gbps以下 |

| 40〜100 Gbps |

| 100〜400 Gbps |

| 400 Gbps超 |

| ITおよび通信 |

| 政府および防衛 |

| 銀行・金融サービス・保険(BFSI) |

| 製造業 |

| 医療およびライフサイエンス |

| その他のエンドユーザー産業 |

| 回路交換 |

| テストおよびモニタリング |

| 多重化 |

| クロスコネクト |

| 信号モニタリング |

| その他のアプリケーション |

| 北アメリカ | 米国 | |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南アメリカ | ブラジル | |

| アルゼンチン | ||

| その他の南アメリカ | ||

| スイッチング技術別 | 電気光学スイッチング | ||

| 音響光学スイッチング | |||

| MEMSベーススイッチング | |||

| 磁気光学スイッチング | |||

| 熱光学スイッチング | |||

| その他のスイッチング技術 | |||

| ポート数別 | 1×2 | ||

| 1×4 | |||

| 1×8 | |||

| 1×16以上 | |||

| データレート別 | 40 Gbps以下 | ||

| 40〜100 Gbps | |||

| 100〜400 Gbps | |||

| 400 Gbps超 | |||

| エンドユーザー産業別 | ITおよび通信 | ||

| 政府および防衛 | |||

| 銀行・金融サービス・保険(BFSI) | |||

| 製造業 | |||

| 医療およびライフサイエンス | |||

| その他のエンドユーザー産業 | |||

| アプリケーション別 | 回路交換 | ||

| テストおよびモニタリング | |||

| 多重化 | |||

| クロスコネクト | |||

| 信号モニタリング | |||

| その他のアプリケーション | |||

| 地域別 | 北アメリカ | 米国 | |

| カナダ | |||

| メキシコ | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南アメリカ | ブラジル | ||

| アルゼンチン | |||

| その他の南アメリカ | |||

レポートで回答される主要な質問

光スイッチ市場の現在の価値はいくらですか?

光スイッチ市場は2026年に80億6,000万米ドルと評価されています。

市場はどのくらいの速さで成長すると予想されていますか?

年平均成長率(CAGR)9.54%を記録し、2031年までに127億1,000万米ドルに達すると予測されています。

収益をリードするスイッチング技術はどれですか?

MEMSプラットフォームが2025年に収益シェア43.89%でリードしており、引き続き最も急速に拡大しています。

どの業界が最も急速に成長すると予測されますか?

BFSIが2031年までに年平均成長率(CAGR)10.59%で最も高い成長を記録すると予測されています。

どの地域が最も急速な拡大を記録しますか?

ソブリンデータセンターの建設加速により、中東が年平均成長率(CAGR)10.51%で成長すると予想されています。

採用に直面する主な課題は何ですか?

初期コストプレミアムと熟練した光ファブリックエンジニアの不足が主要な障壁として残っています。

最終更新日: